【投資戦略ウィークリー 2026年6月22日号(2026年6月19日作成)】”需給良好な6月の季節性、米・イラン合意署名後の注目点”

■需給良好な6月の季節性、米・イラン合意署名後の注目点

- 日経平均株価は6/3の高値6万8780円まで上昇後、5月の米雇用統計が大幅に予想を上回ったこと、およびトランプ米大統領の発言や米国とイランの軍事衝突への懸念が高まったことを受けて、米半導体株とともに日本のAI(人工知能)・半導体関連株が売られた。6/11の安値6万2335円まで下落したが、その要因の中には、米宇宙開発・衛星・AI関連企業であるスペースXのIPOが日本でも3500億円規模の募集があったことに伴って、前受け方式による申込資金を捻出するための換金売りもあった可能性がある。

- ところが、その後反転上昇し、7営業日後の6/19には7万1952円まで史上最高値を更新した。主な要因の一つとして、米国とイランが戦闘終結に向けて覚書に署名したことを受けてホルムズ海峡の開放に向けた動きが始まったことが挙げられる。その背景には、日本株を取り巻く特有の季節要因に基づく需給の良好さがある。2025年にTOPIX(東証株価指数)構成企業が支払う3月期決算分の期末配当の総額が6月末までに10兆円を超え、6/30には1日で1兆8000億円規模が支払われた模様だ。5月下旬から6月末にかけて配当が日本株への再投資に回ることに加え、公務員や民間企業における夏の賞与が6月下旬から7月上旬にかけて支給されることから、6月は日本株市場の需給が1年の中でも良好な月になりやすい。さらに今年は、米ナスダック市場に上場したスペースXが上場後も公開価格を上回る水準で推移していることから、日本国内のIPO当選者が取得したスペースXを売却して日本株投資に資金を回していることも考えられる。

- 日本株を取り巻く堅調な流れが変わる契機としては、多くのETF(上場投資信託)が7月の10日前後に分配金支払基準日を迎えることから分配金捻出のための売り需要が発生することが挙げられる。また、今年7月より中国政府が中国本土からの海外投資規制を強化する方針であり、中国本土富裕層のマネーが中国国内に還流した場合に、日本株市場に悪影響が及ぶ可能性もある。

- 米国とイランの覚書署名後、日本株の物色はAI関連への一極集中から他の分野へと広がりを見せ始めている。防衛装備品輸出ルール改定で輸出制限の「5類型」が撤廃されたことや小泉防衛相による海外トップセールスへの期待から防衛関連へ資金が回帰する可能性がある。また、食料品の消費減税をめぐって超党派の国民会議で来年4月から税率を1%に引き下げ、給付と組み合わせて「消費税を実質ゼロ化」するとした議長案が有力視されている。さらに、日本の対米投資資金を活用して米国内に次世代原発の小型モジュール炉(SMR)や天然ガス発電施設を建設する総額最大730億ドル規模の「第2次対米投資パッケージ」も最終投資決定が近いとみられる。(笹木)

本日号は、日本製鉄(5401)、鎌倉新書(6184)、新明和工業(7224)、ヤマハ発動機(7272)、アシアタ・グループ(AXIATA)を取り上げた。

■主な企業決算の予定

- 6月22日(月):あさひ

- 6月23日(火):サンリオ、(米)フェデックス

- 6月24日(水): ハローズ、(米)マイクロン・テクノロジー、ペイチェックス

- 6月25日(木): 瑞光、平和堂、日本オラクル

- 6月26日(金): 西松屋チェーン、DCMホールディングス、オークワ、壱番屋

■主要イベントの予定

- 6月22日(月):

・衆参両院で予算委員会(高市首相らが出席し集中審議)、10:00株主総会(かんぽ生命、MS&AD、SOMPO)、13:00株主総会(第一ライフG)

・中国1年・5年物ローンプライムレート(LPR)、中国国際サプライチェーン促進博覧・ユーロ圏消費者信頼感指数(6月)

- 6月23日(火):

・財務省5年利付国債入札、LiNKXが東証グロースに新規上場、10:00株主総会(日産、野村HD、ゆうちょ銀行)、09:30 S&Pグローバル日本サービス業・複合・製造業PMI(6月)、14:00 日銀・消費者物価のコア指標

・米2年債入札、世界経済フォーラム(WEF)、夏季ダボス会議(中国・大連、25日まで)、英国でのEU離脱巡る国民投票から10年

・米S&Pグローバル製造業・サービス業・総合PMI (6月、速報値)、ユーロ圏S&Pグローバル製造業・サービス業・総合PMI (6月、速報値)、欧州新車販売台数(5月)

- 6月24日(水):

・08:50金融政策決定会合における主な意見(6月15・16日分)、08:50 企業向けサービス価格指数(5月)、10:00 日本郵政株主総会、15:40氷見野日銀副総裁が全国信用金庫大会であいさつ(植田総裁あいさつの代読)

・米5年債入札、モバイル見本市「モバイル・ワールド・コングレス(MWC)上海」(26日まで)

・米経常収支(1Q)、米新築住宅販売件数 (5月)、独IFO企業景況感指数(6月)

- 6月25日(木)

・財務省20年利付国債入札、株主総会(キオクシアHD、フジHD)、08:50 資金循環統計(1-3月速報)、08:50 対外・対内証券投資 (6月14-20日)、10:00日銀の田村直樹審議委員が兵庫県金融経済懇談会で講演(14:00記者会見)、14:00景気先行CI指数・景気一致指数(4月)、14:30全国百貨店売上高・東京地区百貨店売上高(5月)、15:00工作機械受注(5月)

・米7年債入札、米ニューヨーク連銀総裁の基調講演、米シカゴ連銀総裁が討論会に参加、ECB経済報告、メキシコ中銀が政策金利発表

・米新規失業保険申請件数(6月20日終了週)、米個人所得・支出(5月)、米個人消費支出(PCE)価格指数(5月)、米耐久財受注(5月)、米GDP(1Q、確報値)

- 6月26日(金):

・日銀の国債買い入れオペ、08:30 東京CPI(6月)、10:00株主総会(ホンダ、MUFG、三井住友FG、みずほFG)

・米ミネアポリス連銀総裁がパネル討論会に参加、ECBのユーロ圏CPI予想(5月)

・米卸売在庫(5月)、米ミシガン大学消費者マインド指数・確報値(6月)

- 6月27日(土):

・中国工業利益(5月)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

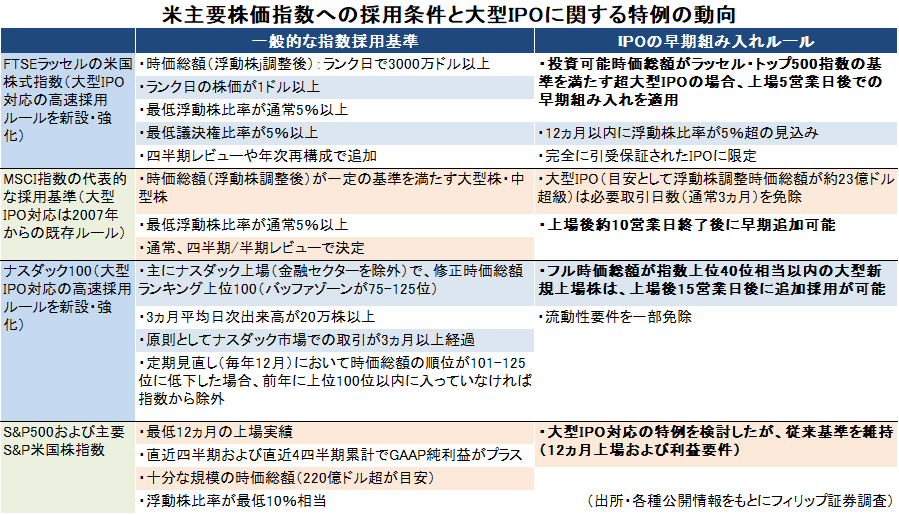

■超大型IPOの指数採用を前倒し

イーロン・マスク氏率いる宇宙開発・AI(人工知能)企業のスペースX(SPCX)の株価が、新規上場後も堅調に推移している。6/17終値の時価総額が2025年通期売上高の130倍超に上ることから割高であるとの見方が根強い。一方で、FTSEラッセルの主要米国株式指数やナスダック100が大型IPO銘柄の指数採用前倒しに関するルール変更を実施したことから機関投資家やETFによる指数連動資金の買い需要が発生している。

米S&P500指数はルール変更を見送った一方、FTSEラッセルが上場5営業日後、ナスダック100が上場15営業日後の指数採用が可能となった。MSCIは既存ルールでも10営業日終了後に早期追加採用が可能だ。指数への採用に伴う買い需要一服後の動向に要注意だろう。

【超大型IPOの指数採用前倒し~上場5営業日後、10営業日後、15営業日後】

■中国の海外投資規制強化の動き

中国本土から海外株に投資する手段は、「ストックコネクト」を通じて特定の香港株を買う以外は、海外投資が認められた「適格国内機関投資家(QDII)」が提供する運用商品などに限られる。規制があるのに海外株を売買できたのは、まずは香港の銀行に口座を開設して入金できれば中国本土にいながらネットを使って売買が可能だったこと、および香港側でも本人確認手続きがおざなりだったほか、偽造書類による口座開設も横行していたといった事情もあったとみられる。

中国政府が7/1から施行する海外投資規則では、法人だけでなく個人も新たな対象とする。違法な越境取引を仲介した香港拠点のネット証券への厳罰措置を発端として中国本土の富裕層の投資資金の流れが大きく変わる可能性がある。

【中国の海外投資規制強化の動き~違法な越境取引仲介への厳罰が発端】

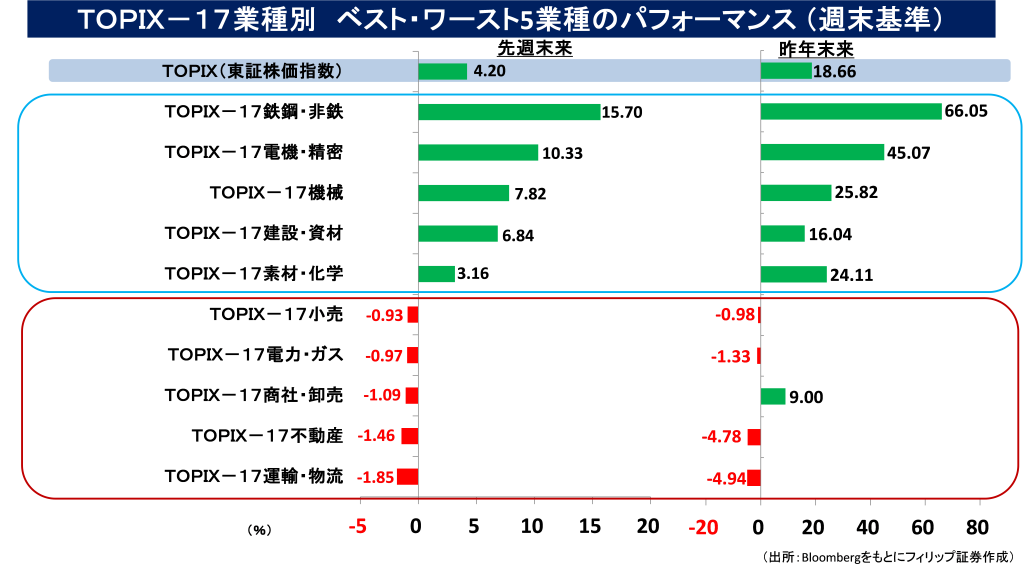

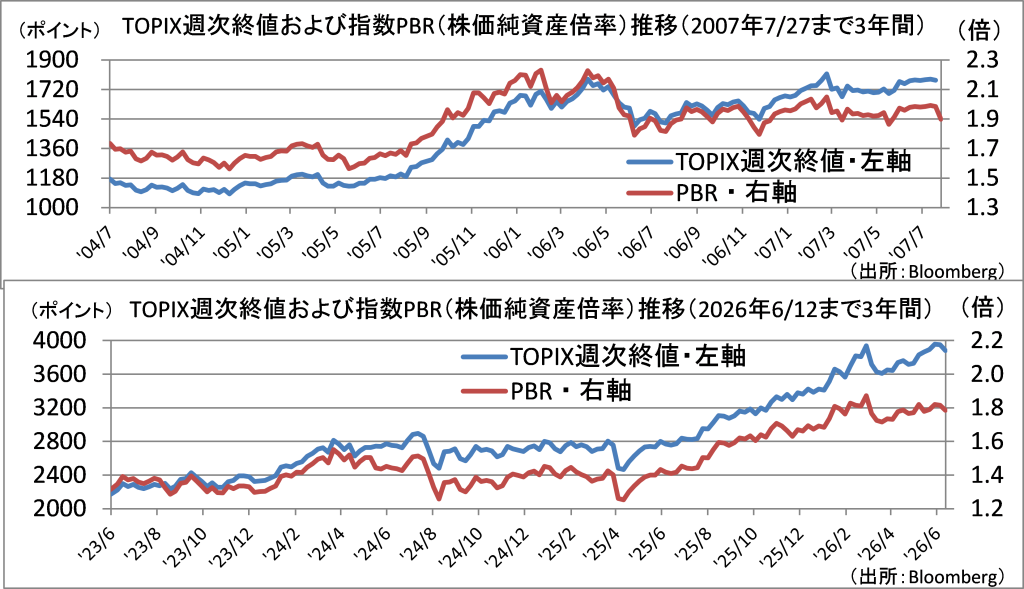

■TOPIXベースでPBR上振れ余地

日経平均株価がAI(人工知能)関連銘柄への物色集中を受けて上昇を加速する一方、東証プライム市場銘柄の幅広い銘柄群を網羅する時価総額加重平均指数のTOPIX(東証株価指数)の出遅れが目立つ。NT倍率(日経平均株価のTOPIXに対する倍率)も6/17終値で17.4倍と過去最高水準に上っている。TOPIXのPBR(株価純資産倍率)は、「聖域なき構造改革」をキャッチフレーズとした小泉政権下で株価が堅調に推移していた2006年に2.2倍台まで上昇したのに対し、足元は1.8倍前後にとどまっている。

TOPIXについては今年10月から算出ルールの段階的見直しを開始し、プライムに限定せず、スタンダード、グロース市場の流動性基準をクリアした銘柄へと構成銘柄の対象が広がることが注目点だ。

【TOPIXベースでPBR上振れ余地~足元1.8倍近辺に対し、2006年は2.2倍台】

■銘柄ピックアップ

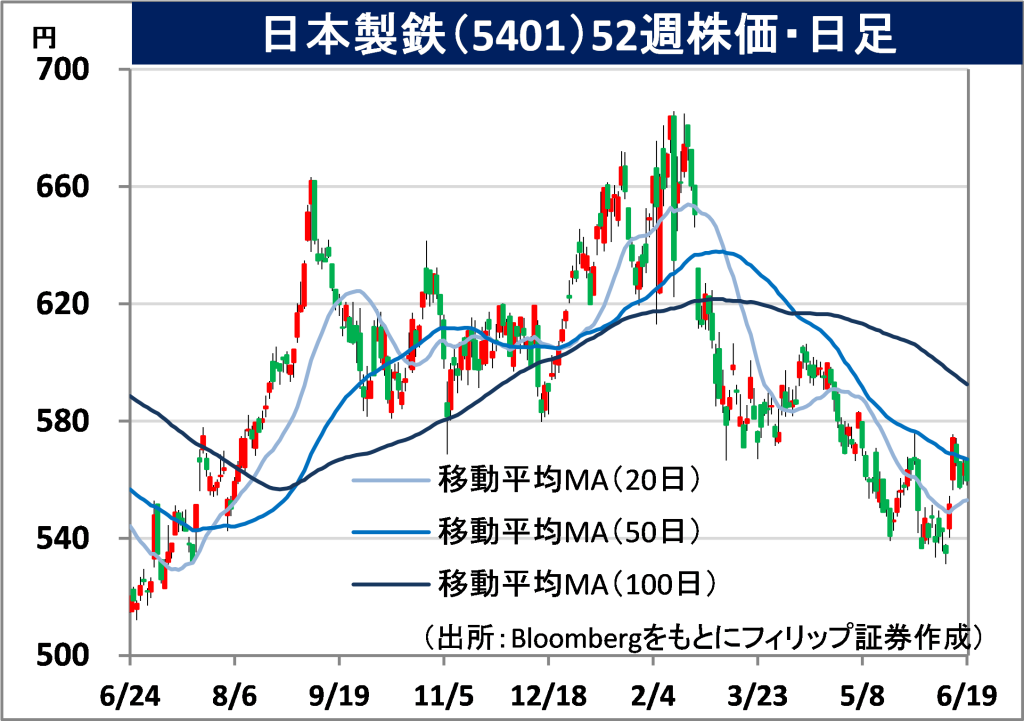

日本製鉄(5401)

559.8 円(6/19終値)

・1950年設立。1970年の八幡製鉄と富士製鉄の合併(新日本製鉄)、2012年の住友金属工業との合併(新日鉄住金)を経て、2019年に現社名へ変更。2025年6月に米USスチールを完全子会社化。

・5/13発表の2026/3通期は、売上収益が前年同期比15.7%増の10兆632億円、事業利益が同24.8%減の5141億円。事業利益内訳は、製鉄(売上比率90%)が29%減の4399億円、システムソリューションが12%増の433億円、エンジニアリングが58%増の231億円、ケミカル・マテリアルが16%増の219億円。

・2027/3通期会社計画は、在庫評価差益等を除く実力ベース事業利益が7.6%増の7000億円、うちUSスチールが前期▲56億円から1000億円へ黒字転換。岩井CFOは日本経済新聞の取材に対し、米国の鋼材価格が高水準で推移しているため、USスチールの今期業績が計画値を上回る可能性があると述べた。50%の鉄鋼関税政策により、安い中国材が事実上締め出されていることが背景にある。

鎌倉新書(6184)

482 円(6/19終値)

・1984年設立。仏壇仏具業界向け出版から開始。「葬儀」、「仏壇」、「お墓」ごとにユーザーと取引先をつなぐプラットフォームを運営する「終活事業」、および「終活関連書籍出版事業」を展開する。

・6/11発表の2027/1期1Q(2-4月)は、売上高が前年同期比12.0%増の22.0億円、調整後EBITDA(利払前・税引前・償却前利益)が同34.0%増の3.9億円。主な事業別売上高は、お墓(売上比率31%)が14%増、葬祭(同21%)が21%増、介護(同12%)が48%増、官民協働(同10%)が12%増。

・通期会社計画は、売上高が前期比26.0%増の105億円、調整後EBITDAが同25.5%増の20.7億円、年間配当が同横ばいの20円。現在の事業構成は、お墓、葬祭、アセットマネジメント、介護、官民、少額短期保険、その他から構成される。「終活インフラ」の構築を目指す中、清水CEOは1Q決算について顧客に複数のサービスを利用してもらうクロスユースへの取組みが業績に結びついたと述べた。

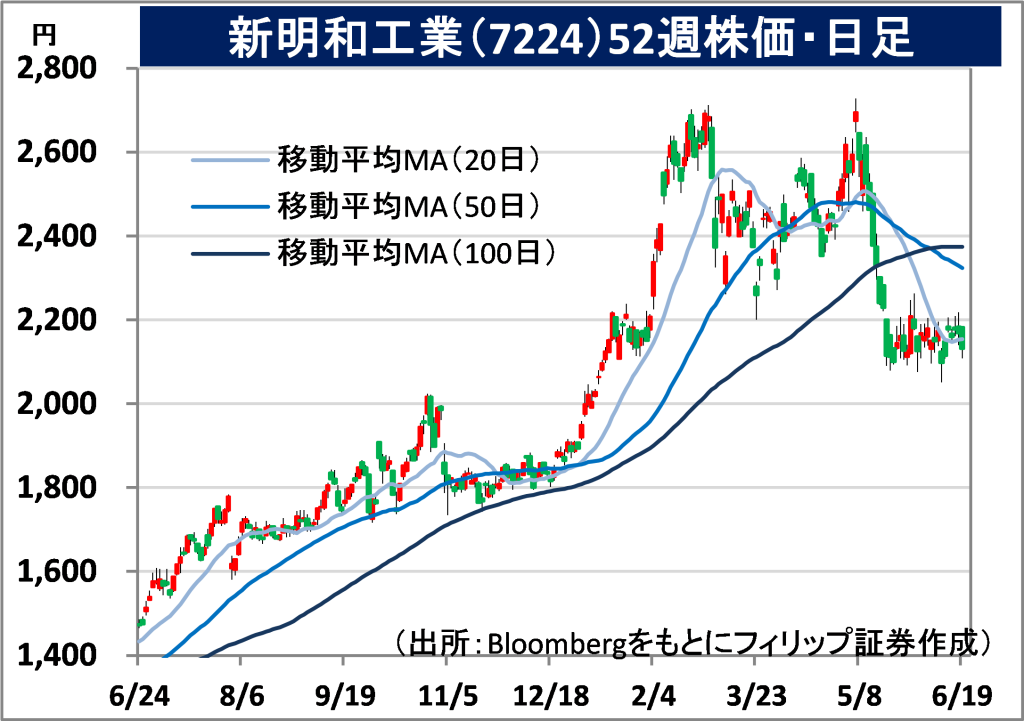

新明和工業(7224)

2132 円(6/19終値)

・1949年に企業再建整備法に基づき前身の川西航空機の第二会社として設立。輸送機器・産業機械を製造。航空機、特装車、産機・環境システム、パーキングシステム、流体、その他事業を営む。

・5/8発表の2026/3通期は、売上高が前年同期比7.0%増の2850億円、営業利益が同16.9%増の163億円。受注高は12.2%増の3270億円、3月末受注残(13.2%増の3608億円)のうち特装車が9%増、産機・環境システムが10%増、流体が9%増、航空機が46%増、パーキングシステムが9%減。

・2027/3通期会社計画は、受注高が前期比0.8%増の3297億円、売上高が同9.6%増の3124億円、営業利益が同4.1%増の170億円。年間配当が同2円増配の58円。同社製造で海上自衛隊が運用する国産唯一の水陸両用救難飛行艇「US-2」に関し、25年10月に防衛装備庁と10号機の製造契約を締結。防衛予算の大幅増額を背景に既存の救難飛行艇の修理・整備関連受注が増加している。

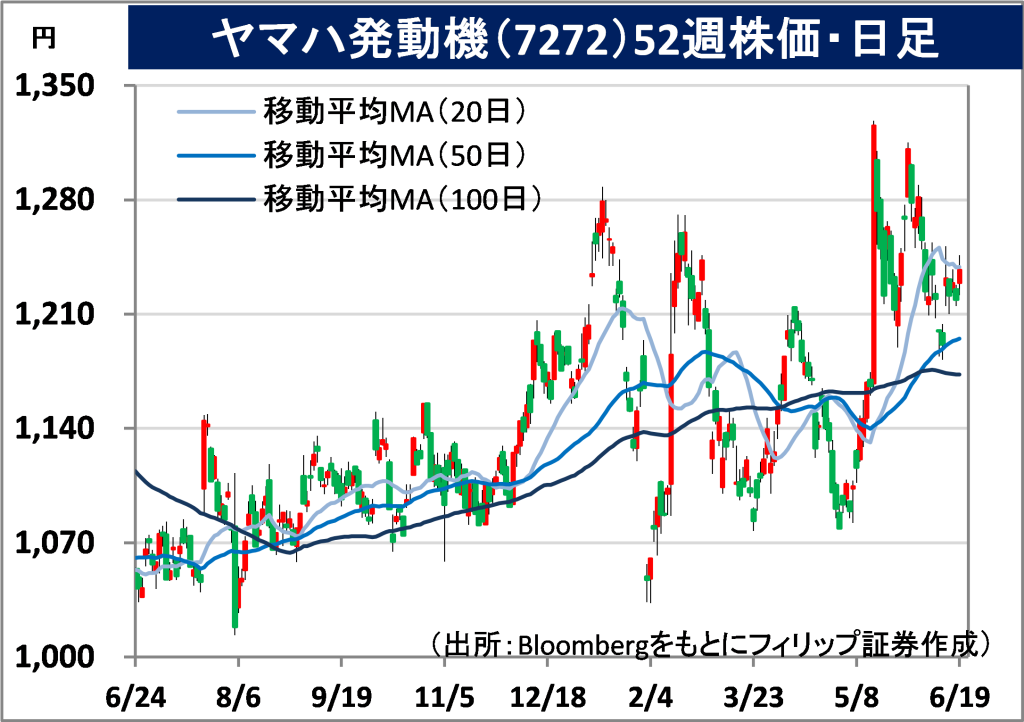

ヤマハ発動機(7272)

1237 円(6/19終値)

・1963年に日本楽器製造(現ヤマハ)より分離独立。二輪車などのランドモビリティ事業、船外機などのマリン事業、サーフェスマウンターなどのロボティクス事業、および金融サービス事業を営む。

・5/15発表の2026/12期1Q(1-3月)は、売上収益が前年同期比16.6%増の7301億円、営業利益が同43.8%増の626億円。主な事業別の営業利益は、ランドモビリティ(売上比率66%)が76%増、マリン(同20%)が19%減、金融サービス(同4%)が57%増、ロボティクス(同4%)が黒字転換だった。

・通期会社計画は、売上収益が前期比6.5%増の2兆7000億円、営業利益が同42.4%増の1800億円、年間配当が同15円増配の50円。同社は中期経営計画でロボティクス事業を戦略事業の一つに位置付けている。同事業はボンディングやモールディングなど半導体後工程の先端パッケージやHBM(高帯域メモリ)関連需要に加え、産業用ロボットなどAI(人工知能)に密接に関連している。

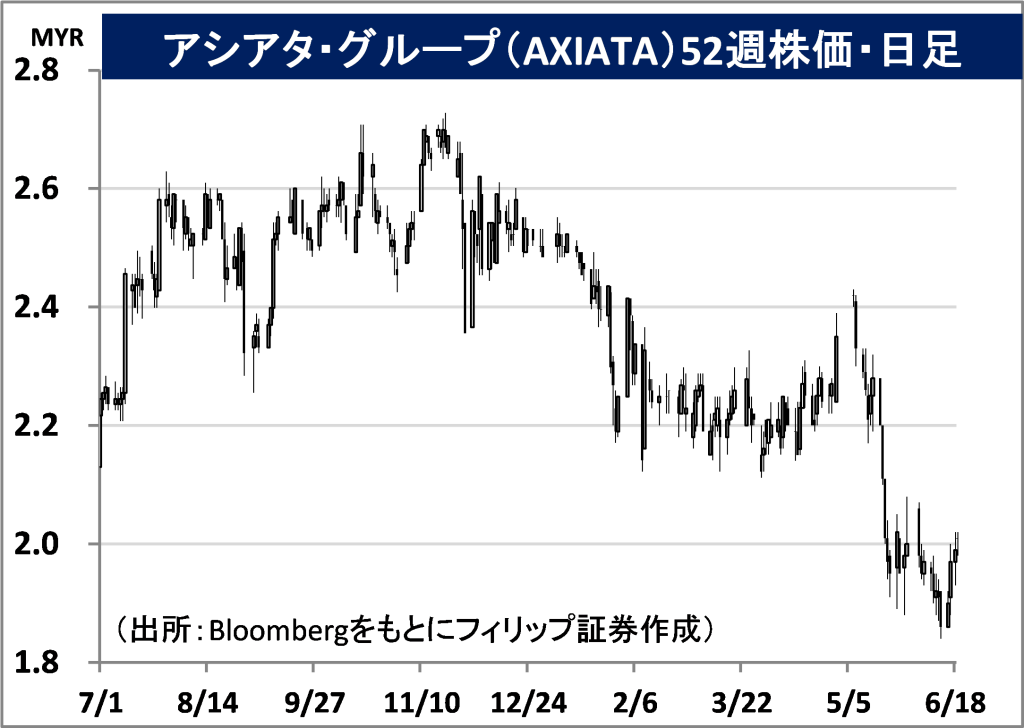

アシアタ・グループ(AXIATA)

市場:マレーシア 1.99 MYR(6/18終値)

・2008年にテレコム・マレーシアの国際部門が分離独立。主力の通信(マレーシア、インドネシア、スリランカ、バングラデシュ、カンボジアで展開)の他、デジタルビジネス、通信インフラの3事業を展開。

・5/25発表の2026/12期1Q(1-3月)の為替変動の影響を除くベースでは売上高が前年同期比3.2%減の28.0億MYR、一時的要因と資産再評価の影響を除いた基礎的純利益は同3.6倍の4.3億MYR。コスト管理効果に加え、マレーシアとインドネシアにおける傘下企業の合併シナジー効果が貢献。

・積極的な合併戦略により、セルコムDigiが2千万人以上の消費者および企業の加入者数を擁するマレーシア最大手となったほか、スリランカでは2024年8月にDialogがエアテル・ランカを吸収合併。インドネシアでは合併後の「XLスマート」について携帯電話通信サービス利用者数が9450万人、シェアが27%を占める。基地局再編を進めるほか、合理化で3-4億ドルの相乗効果を生み出す計画だ。

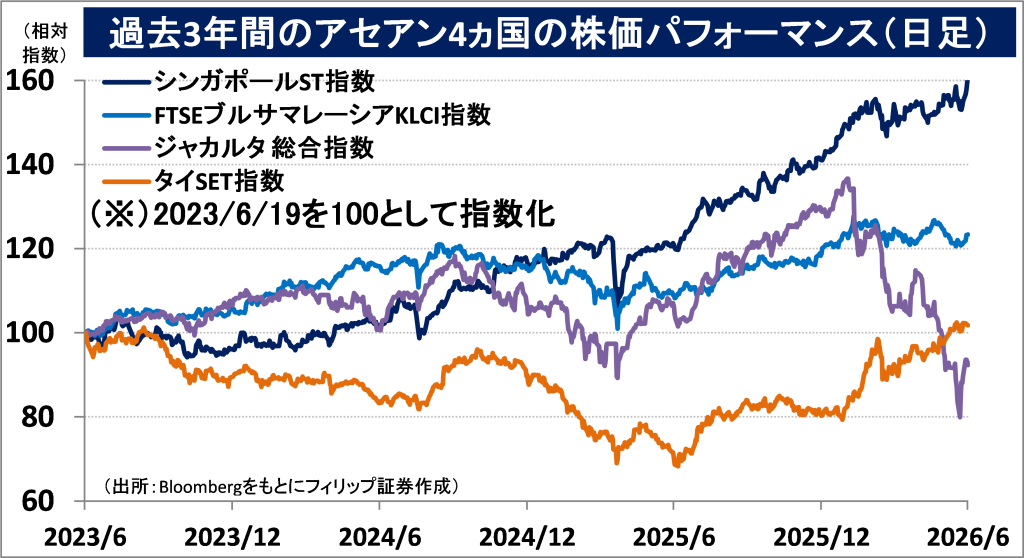

■アセアン株式ウィークリーストラテジー

(6/22号:対照的なマレーシアとインドネシアの状況)

マレーシアの株式市場(FTSEブルサマレーシアKLCI指数)および通貨マレーシア・リンギット(MYR)対米ドル相場はそれぞれアジア圏では相対的に堅調に推移している。主な要因としては、中央銀行による2026年の経済成長率見通しが4-5%と堅調であることに加え、データセンター投資などICT・半導体分野への外国直接投資の増加が挙げられる。一方で、インドネシアの株式市場(ジャカルタ総合指数)と通貨インドネシア・ルピア(IDR)対米ドル相場は軟調に推移。米株価指数提供会社のMSCIが1月に「投資適格性」に懸念を表明し、新興市場からフロンティア市場への格下げリスクを指摘したほか、学校給食プログラムなど、プラボウォ政権の財政支出拡大やプラボウォ大統領の甥を副総裁に指名するなど中央銀行の独立性への懸念がその背景にあるとみられている。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。