【投資戦略ウィークリー 2026年5月18日号(2026年5月15日作成)】”AI半導体への一極集中相場の調整を模索する展開へ”

■AI半導体への一極集中相場の調整を模索する展開へ

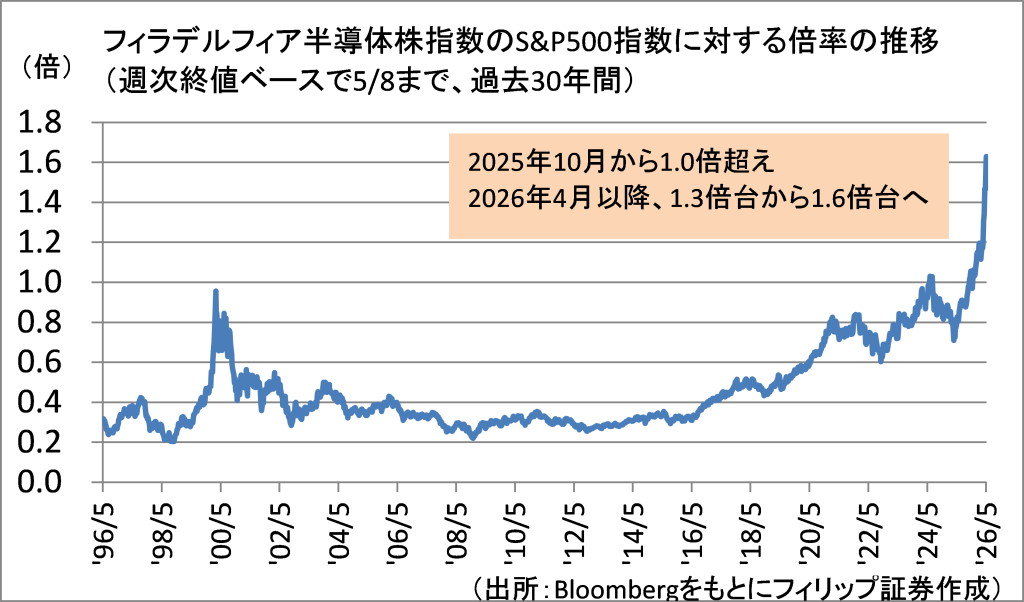

- 「AI半導体への一極集中相場」はいつまで続くのだろうか? 米国株市場ではフィラデルフィア半導体株指数をS&P500指数で割った倍率が5/14終値で6倍と、2000年3月の「ドット・コム・バブル」のピーク時の0.96倍を大幅に上回っている。それを受けて日本株市場でも日経平均株価をTOPIXで割った「NT倍率」も16倍台と歴史的高水準で推移している。米国株市場では、4月の消費者物価指数(CPI)や卸売物価指数(PPI)の上昇率の加速が鮮明となり、マクロ経済面からはグロース(成長)銘柄への逆風となりつつある。

- ベッセント米財務長官が5/11に来日し、翌12日にかけて片山財務相、高市首相と会談。当初予定されていた植田日銀総裁との会談は行われなかったものの、ベッセント氏は植田氏への強い信頼を表明。ベッセント氏はかねてより日本の為替介入に批判的で、円安是正には日銀の利上げが必要との立場を示してきた。日本政府が日銀の利上げを回避しつつ、物価対策として補助金支出のために国債を増発すれば、長期・超長期国債の需給を悪化させて米国債利回りにも影響が出る懸念もある。ベッセント氏は日本政府に対し日銀の利上げへの理解を求めた可能性があり、銀行株への追い風が見込まれる。

- 5/14-15に北京で開催された米中首脳会談では、イラン情勢、市場開放問題、台湾問題が協議された。イランの原油輸出の90%以上が中国向けであることから、ホルムズ海峡の開放に中国の力が欠かせない。市場開放問題では米政府が米エヌビディアのAI(人工知能)半導体「H200」について中国企業約10社への販売を許可したほか、中国がボーイング製航空機200機に加えて米国産大豆や原油、液化天然ガス(LNG)の購入で合意。その一方、台湾問題では、中国の習近平主席が両国の「衝突」や「極めて危険な状況」を引き起こすこともあり得ると強硬な警告を発した。これがアジアの地政学リスクへの関心を引きつけ、防衛関連銘柄に物色が戻る契機になる可能性がある。

米国時間5/20、エヌビディアの2026年2~4月期決算発表がある。AI半導体をめぐる状況は変化が激しい。通常のAIチップは、薄い円形の基板であるシリコンウェハを小さく切って複数のチップを作るのに対し、5/14にナスダック市場に上場したセレブラスシステムズ(CBRS)は、ウェハをほぼ丸ごと1枚使って「一つの巨大チップ」を作っている。これにより、エヌビディアのGPUではチップ間で何度もデータをやり取りする制約があるのに対し、セレブラスの巨大チップではデータ移動の遅延が劇的に減少する。また、GPUはチップ面積に制約があり、計算コアの近くに十分な高速メモリを置けず、外部の高帯域幅メモリ(HBM)をチップの横に付けている。一方で、セレブラスの巨大チップでは計算コアとメモリを同じシリコン上に配置でき、HBMを不要にできるとされ、半導体メモリ企業にも影響が及ぶと考えられる。(笹木)

本日号は、レンゴー(3941)、ダイキン工業(6367)、ルネサスエレクトロニクス(6723)、能美防災(6744)、ユナイテッド・トラクターズ(UNTR)を取り上げた。

■主な企業決算の予定

- 5月18日(月): 芝浦機械

- 5月19日(火):(米)ホーム・デポ

- 5月20日(水):MS&ADインデュランスグループホールディングス、東京海上ホールディングス、SOMPOホールディングス、(米)エヌビディア、ロウズ、アナログ・デバイセズ、インテュイット

- 5月21日(木): グローバル・ワン不動産投資法人、大和証券リビング投資法人、(米)ウォルマート、ディア、コパート、ロス・ストアーズ、ワークディ、テイクツー・インタラクティブ・ソフトウェア

■主要イベントの予定

- 5月18日(月):

・財務省5年利付国債入札

・G7財務相・中央銀行総裁会議(パリ、19日まで)、世界保健機関(WHO)年次総会(ジュネーブ、23日まで)、EU外相理事会(ブリュッセル)

・米NAHB住宅市場指数 (5月)、対米証券投資 (3月)、中国工業生産・小売売上高・都市部固定資産投資 (4月)

- 5月19日(火):

・08:50 GDP(1Q)、13:30 鉱工業生産・ 設備稼働率(3月)、13:30 第3次産業活動指数(3月)

・米フィラデルフィア連銀総裁が基調講演・討論会に参加

・米中古住宅販売成約指数(4月)、英ILO失業率 (1-3月)

- 5月20日(水):

・財務省が20年利付国債入札、11:00 日立が「フィジカルAIデー」開催(ザ・プリンス パークタワー東京)、14:00 石油連盟会長会見、16:15 JNTO訪日外客数(4月)

・米FOMC議事要旨 (4月29日開催分)、米20年債入札、中国1年・5年物ローンプライムレート(LPR)

・ユーロ圏CPI (4月)、英CPI (4月)

- 5月21日(木)

・日銀国債買い入れオペ、08:50 貿易収支・輸出・輸入(4月)、10:30 日銀の小枝審議委員が福岡県金融経済懇談会で講演(14:30 記者会見)、11:20 自工会会見、15:45 日銀による債券市場参加者会合(銀行グループ、証券グループ)、 08:50コア機械受注(3月)、08:50 対外・対内証券投資(5月10-16日)、09:30 S&Pグローバル日本複合・製造業・サービス業 PMI (5月)、14:00首都圏新築分譲マンション(4月)

・米10年物TIPS入札(銘柄統合)、イングランド銀行(英中銀)金融政策委員会のテイラー委員が講演

・米新規失業保険申請件数 (5月16日終了週)、米住宅着工件数 (4月)、米S&Pグローバル製造業・サービス業・総合PMI (5月、速報値)、ユーロ圏製造業・サービス業・総合PMI (5月)、ユーロ圏消費者信頼感指数(5月)

- 5月22日(金):

・08:30 全国CPI(4月)、16:00 日銀による券市場参加者会合(バイサイドグループ)

・ユーロ圏財務相会合(ユーログループ、ニコシア)

・米ミシガン大学消費者マインド指数 (5月、確報値)、独GDP (1Q、確報)、独IFO企業景況感指数 (5月)、メキシコGDP (1Q、確報)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■米国株は半導体株へ物色集中

米半導体株の急騰が続いている。フィラデルフィア半導体株指数(SOX)は3/30終値から5/13終値まで約61%上昇といった急ピッチの値上がりに「2000年のITバブル崩壊の数カ月前を想起させる」という市場関係者の声も聞かれる。

SOXのS&P500指数に対する倍率(週次終値)の過去30年間の動向を見ると、1998年の0.2倍台から2000年3月に1.0倍近くまで上昇していた。これに対し、直近では2025年3月の0.7倍から上昇し、2025年10月以降の1.0倍を超えて今年5/8に1.6倍台まで上昇しており、ITバブル前と類似する側面がある。一方、AI(人工知能)の進化に伴い、データセンターで従来のGPU(画像処理半導体)だけでなくCPU(中央演算処理装置)やメモリの需要増に支えられている面も大きい。

【米国株は半導体株へ物色集中~ドット・コム・バブルのピーク直前と類似か】

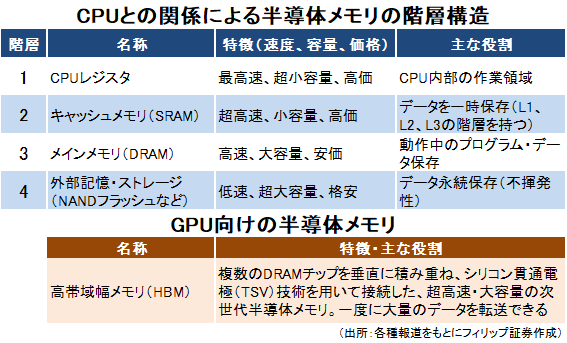

■半導体メモリの階層構造とHBM

半導体メモリの階層構造とは、コンピュータにおいて処理速度、容量、コストのバランスを最適化するため、異なる性能を持つ複数のメモリを階層的に組み合わせる仕組みのことである。CPUの処理速度が極めて高速である一方、安価で大容量のメモリは動作が遅いという技術的制約を解決するために採用されている。一般的に、CPUに近い(上位)ほど「高速・高価・小容量」になり、遠い(下位)ほど「低速・安価・大容量」になる。

大規模言語モデル(LLM)や生成AIの高速処理に欠かせないメモリとして、HBM(高帯域幅メモリ)の需要が急増。韓国のサムスン電子とSKハイニックス、米マイクロンテクノロジーなど大手DRAMメーカーがHBM増産を優先していることから汎用メモリの供給逼迫を招いている。

【半導体メモリの階層構造とHBM~GPU向けHBMに加え、CPU向け需要拡大】

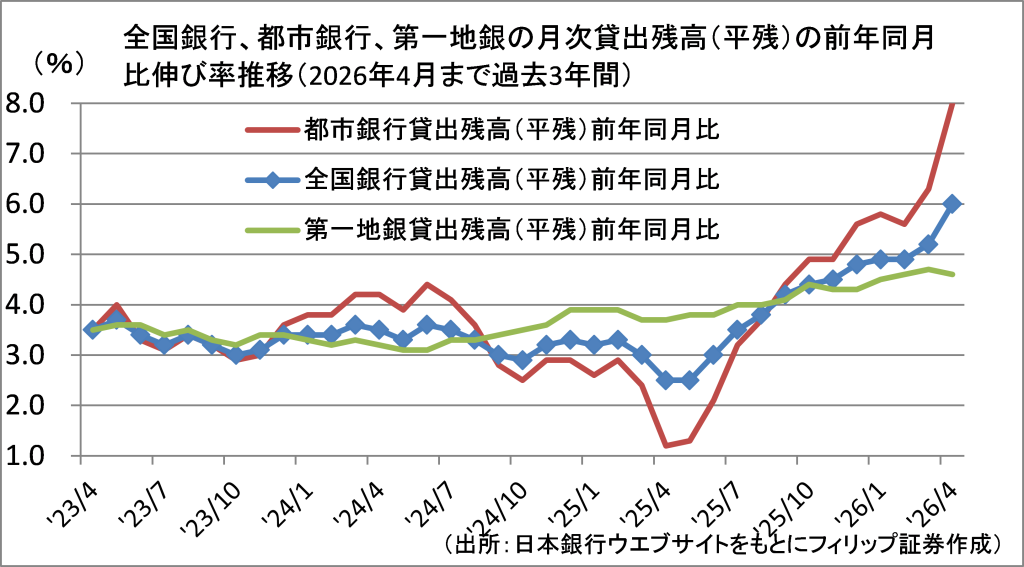

■銀行貸出残高の伸びが加速

日銀が5/13に発表した4月の貸出・預金動向(速報)によると、全国の銀行の貸出平残は前年同月比6.0%増と、伸び率が前月(5.2%)から拡大。日銀の追加利上げを後押しする内容だった。

そのうち、メガバンクなど都銀は大手企業グループによる傘下企業の完全子会社化といったM&A関連の大型ファイナンス案件を背景に4月が8.0%増。第一地銀の4月は4.6%増。不動産業向けの資金需要が強く、県境を越えた「越境融資」も積極的に対応しているほか、原材料・エネルギー価格の高止まりや人件費上昇を受けた中小企業向けを含む企業の資金繰り需要が堅調であることが伸び加速の背景にある。日銀が2025年12月に政策金利を引き上げた後でも資金需要が強いことが示唆されている。

【銀行貸出残高の伸びが加速~M&A、不動産融資、中小企業資金繰りなど】

■銘柄ピックアップ

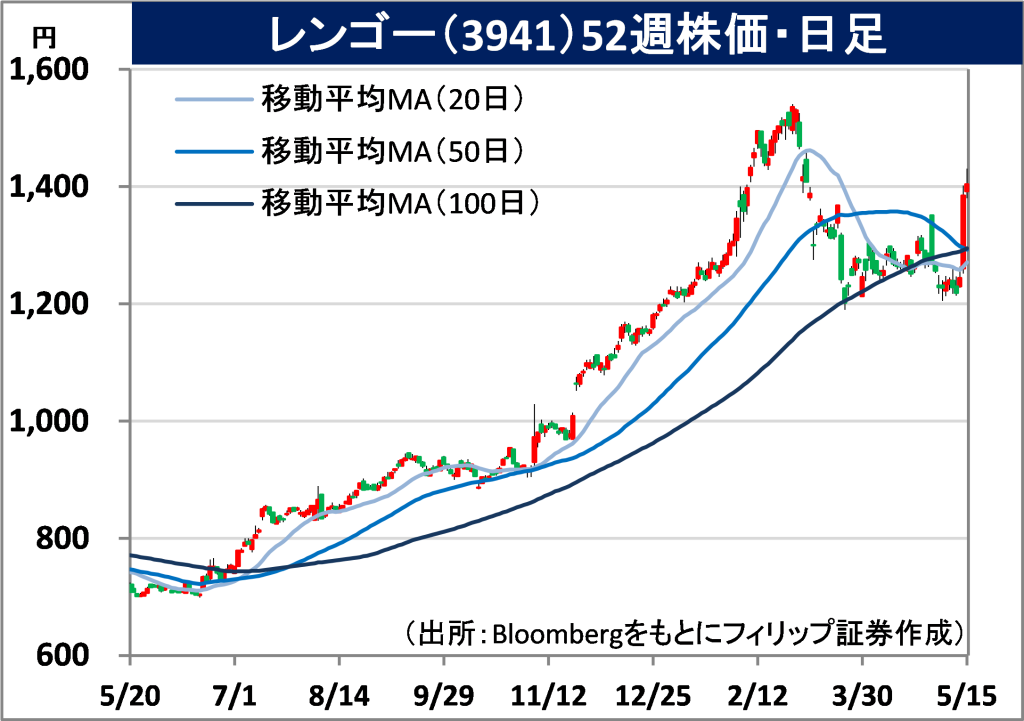

レンゴー(3941)

1404 円(5/15終値)

・1909年に井上貞治郎が日本で初めて段ボール事業を開始し創業。板紙や段ボールを扱う板紙・紙加工関連事業のほか軟包装関連事業、重包装関連事業、海外関連事業、その他事業を営む。

・5/14発表の2026/3通期は、売上高が前期比1.5%増の1兆83億円、営業利益が同0.9%減の370億円。事業別営業利益は、板紙・紙加工(売上比率52%)が10%増の256億円、軟包装(同19%)が85%増の93億円、重包装(同5%)が13%増の19億円。海外(同21%)が▲16億円へ赤字転落。

・2027/3通期会社計画は、売上高が前期比8.1%増の1兆900億円、営業利益が同24.0%増の460億円、年間配当が同10円増配の50円。同社は5/15~来年1/29を取得期間として上限を2500万株(自己株式を除く発行済株数の10.1%)または250億円とする自社株買いを発表。累進配当を基本とする中、2026年度より連結配当性向40%、DOE(株主資本配当率)3%を下限とする配当政策を実施。

ダイキン工業(6367)

25370 円(5/15終値)

・1924年に大阪金属工業所として航空機用部品等で設立。空調・冷凍機事業(住宅・業務・舶用)、化学事業(冷媒・フッ素)、その他事業(油機・特機製品含む)を営む。エアコンは世界首位級。

・5/12発表の2026/3通期は、売上高が前期比5.5%増の5兆150億円、営業利益が同3.3%増の4149億円。売上比率92%の空調・冷凍機事業のうち米州(地域別構成比41%)が9%、欧州(同17%)が10%、日本(同15%)が5%それぞれ増収。中国除くアジア(同11%)と中国(同9%)は減収だった。

・2027/3通期会社計画は、売上高が前期比2.7%増の5兆1500億円、営業利益が同5.1%増の4360億円、年間配当が同20円増配の360円。2027年4月から日本でエアコン省エネ基準が上がることを受けて「エアコンの2027年問題」として価格上昇が警戒される中、導入費用増を電気代削減効果で相殺できる可能性も指摘される。省エネエアコンに対して自治体による補助金の恩恵も見込まれる。

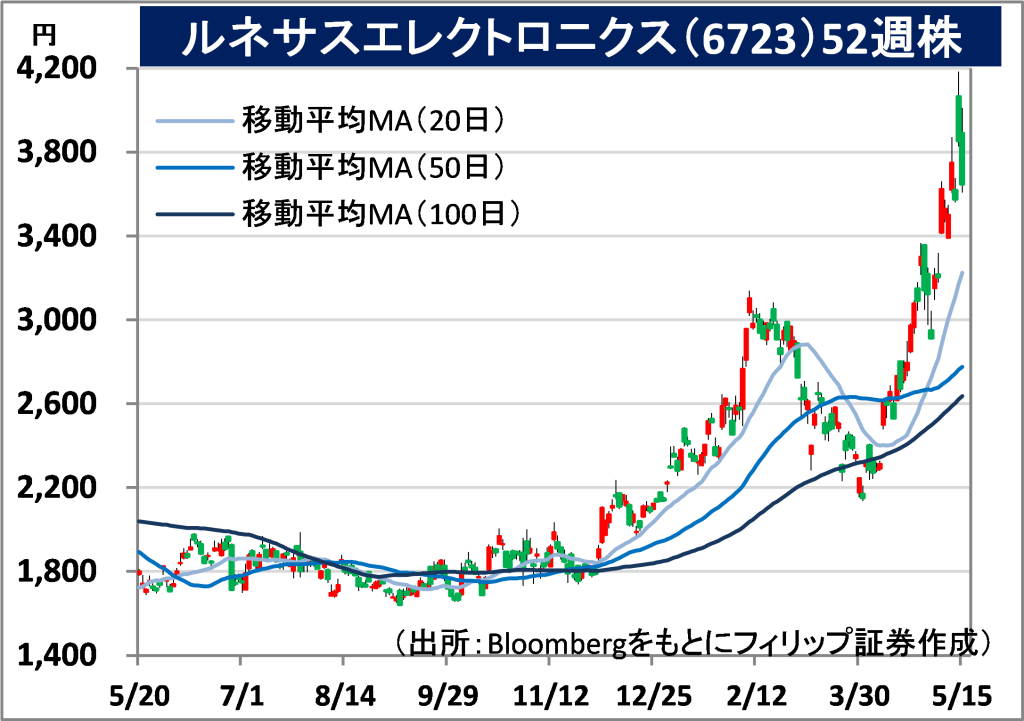

ルネサスエレクトロニクス(6723)

3647 円(5/15終値)

・NEC(6701)から分社化したNECエレクトロニクスが2010年にルネサステクノロジーと合併して設立した半導体専業メーカー。車載制御など自動車向け事業、および産業・インフラ・IoT向け事業を営む。

・4/24発表の2026/12期1Qは、非GAAPの調整後売上収益が前年同期比20.6%増の3723億円(会社予想3675~3825億円)、調整後営業利益率が同6.5ポイント上昇の33.7%(会社予想32.0%)。事業別の調整後営業利益は、自動車が34%増の618億円、産業・インフラ・IoTが99%増の642億円。

・2026/12期1H(1-6月)会社計画は、調整後売上収益が前年同期比18.9~21.2%増の7528~7678億円、調整後営業利益率が同3.6ポイント上昇の31.3%。同社はCPUの動作速度とDRAMの遅さのギャップを埋めるキャッシュメモリとして使われる高速かつ低消費電力SRAMについて、産業・通信・自動車の用途向けで世界的に強みを持つ。CPU需要増に伴いSRAMの重要性が高まると見込まれる。

能美防災(6744)

4665 円(5/15終値)

・1916年に能美輝一が大阪市で能美商会を創立。セコム(9735)が親会社。火災報知設備・消火設備機器の製造・販売・取付工事、およびこれらの設備の保守業務を主な事業内容とする。

・5/11発表の2026/3通期は、売上高が前期比4.5%増の1396億円、営業利益が同17.0%増の183億円。受注高は15.4%増の1611億円。主な事業別営業利益は、火災報知設備(売上比率37%)が17%増の99億円、消火設備(同34%)が30%増の108億円、保守点検(同26%)が1%減の79億円。

・2027/3通期会社計画は、売上高が前期比12.8%増の1576億円、営業利益が同3.5%増の190億円、年間配当が同横ばいの116円。同社は2025年、天井に放射状に設置されたノズルから出るミストが大型ファンの風に乗って広がる「シーリングミスト」の特許を取得。外気温の上昇による室外機の熱交換効率の低下や電力消費量の増加を抑えることから、データセンター向けの引き合いが増加。

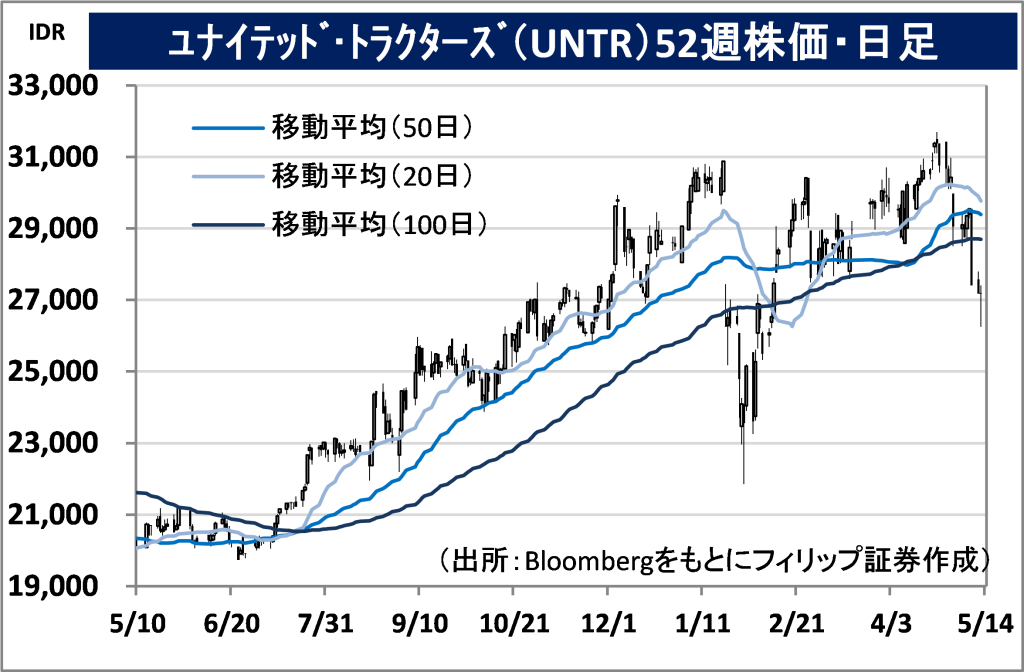

ユナイテッド・トラクターズ(UNTR)

市場:インドネシア 26900 IDR(5/14終値)

・1972年設立のインドネシア最大の建機リース販売会社。同国コングロマリット最大手のアストラ・インターナショナル子会社。建設機械、採掘請負、熱・冶金炭鉱、金鉱他資源採掘の各事業を展開。

・4/29発表の2026/12期1Q(1-3月)は、売上高が前年同期比17%減の28.5兆IDR、純利益が同80%減の0.64兆IDR。環境当局によるマルタベ金鉱山の操業停止命令、および政府が企業ごとの年間生産量を管理・承認するプロセス「RKAB」において石炭の割り当てを減らされたことが業績に響いた。

・自社株買いプログラムについて、2025年10月末からの第1弾、2026年1月下旬からの第2弾に続き、今年4月初め〜6月末を対象とした第3弾として追加で2.0兆IDRの規模で実施予定と株主還元を積極化。今年2月から操業停止命令が出されていたマルタベ金鉱山は調査を経て5月中に操業再開見通し。金およびニッケルについて国内外の採掘企業の株式取得や買収、権益拡大に注力している。

■アセアン株式ウィークリーストラテジー

(5/18号:石炭とニッケルに関するインドネシアRKAB)

インドネシアの「RKAB」は、鉱物・石炭鉱業会社が採掘計画やコスト予算をインドネシア政府に提出し、承認を得るための「事業計画・予算書」である。エネルギー・鉱物資源省(ESDM)の鉱物石炭総局による承認がなければ操業や輸出ができない。 政府はRKABを利用して、供給過多を防ぎ商品価格の安定(特に石炭・ニッケル)を維持するため、生産割当(クォータ)を制御している。

インドネシア政府は2026年の石炭生産目標を、当初の7億9,000万トンから6億トンへと削減したほか、2026年のニッケル鉱石のRKABの生産割当枠についても、前年比で約30%減らした。このような生産調整は、過度な開発や過剰生産による供給過多を防ぐために必要とされているものの、企業が操業停止に追い込まれて雇用削減につながる懸念もある。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。