【投資戦略ウィークリー 2025年12月8日号(2025年12月5日作成)】”年末相場に立ちはだかる米FOMCと日銀金融政策決定会合”

■年末相場に立ちはだかる米FOMCと日銀金融政策決定会合

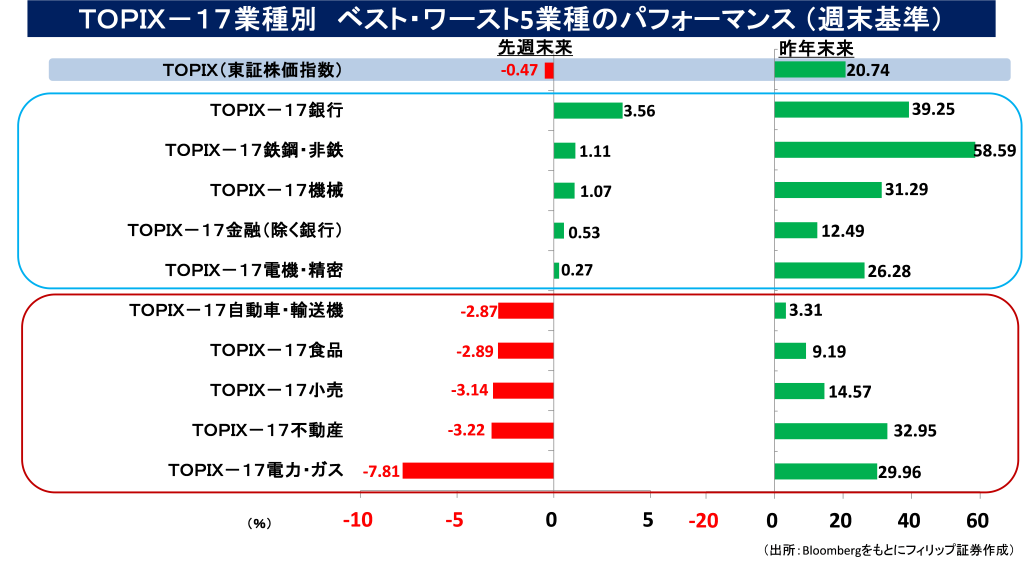

- 年末相場は堅調に推移するのだろうか?日本政府は11/28、経済対策の裏付けとなる2025年度補正予算を閣議決定した。一般会計の歳出総額が18兆3千億円と新型コロナ禍後で最大規模にまで拡大し、週明けは9月末中間配当の支払いに伴う再投資とみられる幅広い買いからTOPIX(東証株価指数)は史上最高値を更新した。日本時間の12/11早朝に発表される米FOMC(連邦公開市場委員会)がその行く手を阻むのか、無事に堅調なまま通過させてくれるのかが、年末最大の争点だろう。しかも、翌日12/12には12月限の先物(ラージとミニ)とオプションの最終決済に関する特別清算値(SQ値)を算出する「メジャーSQ」を控えており、大きな値動きとなる可能性が高い。

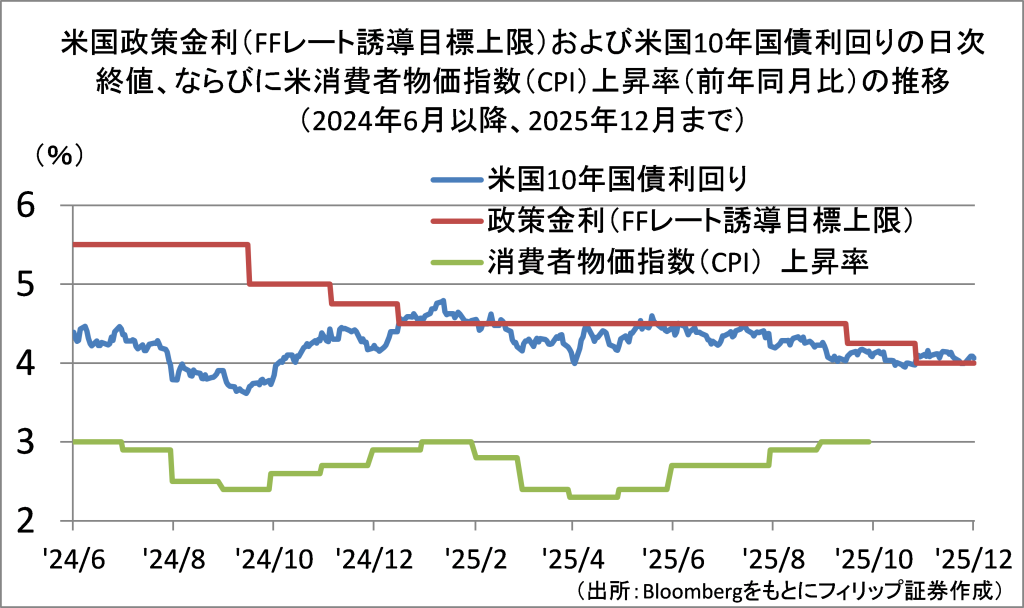

- FOMCで市場の予想通りに利下げが決定されたとしても米国債が買われる(米長期金利が低下する)とは限らない。長期金利は将来の平均的なインフレ期待を織り込んで動く。トランプ関税のコストを価格に転嫁する動きは限定的とはいえ継続中だ。現に米国の消費者物価指数(CPI)の上昇率(前年同月比)は4月の3%から9月の3.0%まで上昇基調をたどっている。このような足元の状況下で政策金利を引き下げれば、インフレ期待に火が着いて逆に長期金利の上昇が加速しかねない。その場合はAI(人工知能)半導体・インフラ関連株や大型ハイテク株などグロース銘柄を中心に大幅に売られる可能性が高い。2024年9月から12月末まで3回の利下げ局面でも長期金利は上昇していたことが想い起こされる。

- 「長期金利は将来の平均的なインフレ期待を織り込んで動く」という見方は、12/19に発表される日銀の金融政策決定会合を見ていく上でも重要だ。高市政権による経済対策の規模が大きくなったことにより、物価上昇が加速するのではないかとの見方から国内長期金利が上昇している。10年国債利回りは12/4、18年半ぶりに9%を超えた。日銀の中長期的な目標インフレ率が2%であることからすれば許容範囲という見方ができるものの、国民生活の観点からは物価高騰を落ち着かせることが優先されるべきだ。国内長期金利の上昇を抑えるには、日銀が利上げを行い、必要以上に物価上昇率の加速を許容しないメッセージが市場に伝わるようにすることが必要だろう。

- 日銀が政策金利を75%まで引き上げた場合、円金利で資金を借り入れて高金利通貨に交換して運用する「円キャリートレード」の巻き戻しによって市場が一時的に混乱する懸念が残されている。昨年7月末に日銀が政策金利を0.25%に引き上げ、8/5に日経平均株価が歴史的な急落に見舞われた。今回、日銀は時間をかけて市場に利上げのメッセージを示唆しているものの、米国利下げと重なればヘッジファンドのポジション巻き戻しが起こりやすい可能性がある。(笹木)

本日号は、リゾートトラスト(4681)、内田洋行(8057)、オリエントコーポレーション(8585)、インヴィンシブル投資法人(8963)、DBSグループホールディングス(DBS)を取り上げた。

■主な企業決算の予定

- 12月8日(月):萩原工業、学情

- 12月9日(火):泉州電業、ポールトゥウィンホールディン、スバル興業、ビューティガレージ、シーイーシー

- 12月10日(水):ANYCOLOR

- 12月11日(木):巴工業、三井ハイテック、鎌倉新書、柿安本店、ラクスル、モロゾフ、マクビープラネット、ファーマフーズ、ビジョナル、ネオジャパン、トーホー、ダブル・スコープ、セルソース、シルバーライフ、サムコ、オハラ、アインホールディングス、アイモバイル、Japan Eyewear Holdings

- 12月12日(金):丹青社、正栄食品工業、神戸物産、稲葉製作所、ヤーマン、フリービット、フィットイージー、ジェイ・エス・ビー、クミアイ化学工業、エイチ・アイ・エス、JMホールディングス、HEROZ、gumi

■主要イベントの予定

- 12月8日(月):

・日銀による債券市場参加者会合、08:30毎月勤労統計-現金給与総額・実質賃金総額(10月)、08:50GDP(3Q)、国際収支:経常収支・貿易収支(10月)、08:50銀行貸出動向(11月)、14:00景気ウォッチャー調査現状判断・先行き判断(11月)

・米NY連銀1年インフレ期待(11月)、独鉱工業生産(10月)、中国貿易収支(11月)

- 12月9日(火):

・財務省5年利付国債入札、日銀による債券市場参加者会合、08:50マネーストックM2・M3(11月)、15:00工作機械受注(11月)

・米FOMC(10日まで)、植田日銀総裁が英紙フィナンシャル・タイムズ(FT)のイベントで講演、豪中銀が政策金利発表

・米求人件数(10月)、中国経済全体のファイナンス規模・新規融資・マネーサプライ(11月、9-15日に発表)

- 12月10日(水):

・日銀の国債買い入れオペ、08:50国内企業物価指数(11月)

・米FOMC最終日・パウエルFRB議長記者会見、ブラジル中銀が政策金利発表、ラガルドECB総裁が英紙フィナンシャル・タイムズ(FT)のイベントで講演、ノーベル賞授賞式

・米雇用コスト指数(3Q)、米財政収支(11月)、中国CPI&PPI(11月)

- 12月11日(木)

・財務省が20年利付国債入札、08:50対内・対外証券投資(12月5日)、08:50 景況判断BSI大企業製造業(4Q)、11:00東京オフィス空室率(11月)

・英中銀総裁が英紙フィナンシャル・タイムズ(FT)のイベントで講演、ユーロ圏財務相会合(ユーログループ、ブリュッセル)、OPEC月報、スイス中銀とトルコ中銀が政策金利を発表

・米新規失業保険申請件数(12月6日終了週)、米貿易収支(9月)、米卸売在庫(9月)、豪雇用統計(11月)

- 12月12日(金):

・フィットクルーが東証グロースに新規上場、財務省による国債市場特別参加者会合、10:00ブルームバーグ12月日本経済調査、13:30鉱工業生産・設備稼働率(10月)、15:30日本取引所グループの山道CEO定例会見

・米フィラデルフィア連銀総裁と米クリーブランド連銀総裁が講演、EU財務相理事会(ブリュッセル)

・独CPI(11月)、英鉱工業生産(10月)、ロシアGDP(3Q)

- 12月14日(日):

・チリ大統領選・決選投票

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■米国の利下げと長期金利の関係

12/9-10に開催される米FOMC(連邦公開市場委員会)で利下げ観測が高まっている。それに伴い、AI(人工知能)関連やハイテク銘柄を中心に高PER(株価収益率)で金利低下の恩恵を受けやすいグロース銘柄が米国株市場で上昇している。市場参加者の中から「クリスマスラリーが始まった」との声も聞かれ始めた。

仮に市場予想通りに利下げが実施されたとしても、米長期金利が低下するとは限らない。現に、昨年の9月から昨年末までの3回にわたる合計1.0%ポイントの利下げ局面を通じて長期金利が上昇していた。経済指標では雇用の弱さが目立つものの、今回もインフレが懸念される中での利下げに対し、債券市場で長期債が売られる可能性があることから、グロース銘柄の動向には要注意だろう。

【米国の利下げと長期金利の関係~昨年は利下げ毎に長期金利上昇加速】

■期待インフレ率と実質金利の推移

表面上の金利である「名目金利」は「実質金利」と「期待インフレ率」から構成される。実質金利については、物価の変動に合わせて元本や利息が増減する「物価連動国債」の相場データで代替可能だ。期間ごとの期待インフレ率は、名目金利から実質金利を差し引くことで求めることができる。これは「ブレーク・イーブン・インフレ率」とも呼ばれる。

日銀のインフレ目標値が2%となる中、10年国債は実質金利がようやくゼロを超え、期待インフレ率が1.7%台となっている。一方で、5年国債は実質金利がマイナス0.8%近辺にあり、期待インフレ率が2.2%近辺にある。実質金利ゼロは経済を刺激も冷やしもしない中立的水準とされる。金融緩和の正常化に伴い、5年の実質金利もゼロに近づくと見込まれる。

【期待インフレ率と実質金利の推移~実質金利10年ゼロ超え、5年マイナス】

■日銀利上げと高齢者層の消費

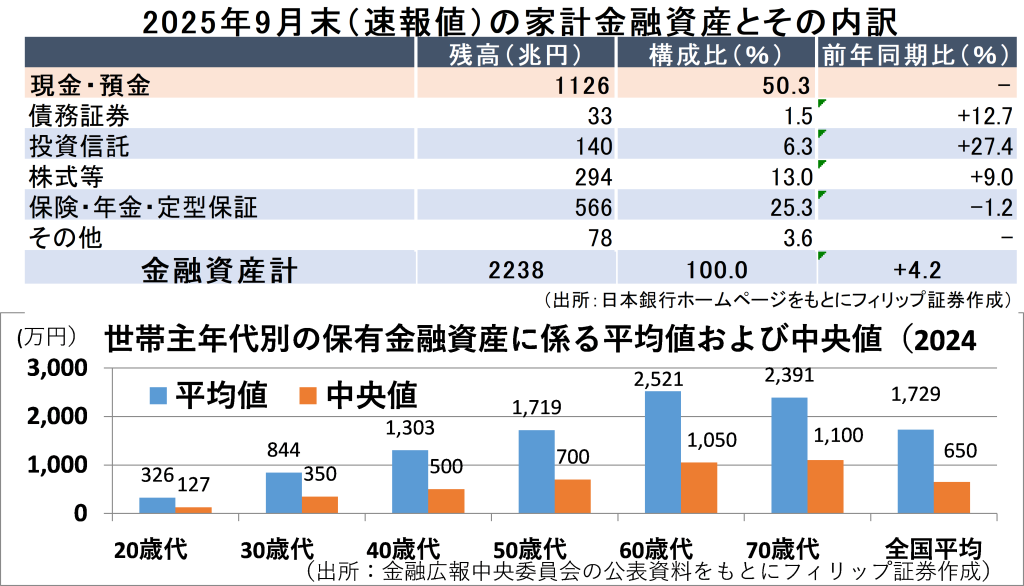

物価高対策が求められる中、今月18・19日に開催される日銀の金融政策決定会合で追加利上げ観測が高まっている。景気へのマイナスや住宅ローン金利上昇など負の側面が強調されやすい一方、2023年の12月に日銀の氷見野副総裁が「貯蓄超過主体である家計部門は総じてみれば収支が改善するのではないか」と述べたように、家計の個人金融資産のうち現金・預金が約半分を占めていることもあり、利上げにより利息収入増加による経済効果も見込まれる。

家計の金融資産は若年層よりも高齢者層に偏っているのが実情だ。高齢者の可処分所得が増えることにより、医療・介護分野、食品・日用品、および近場の旅行・レジャーなどへの消費支出増加が見込まれる。

【日銀利上げと高齢者層の消費~医療・介護セクター、食品・日用品へ支出】

■銘柄ピックアップ

リゾートトラスト(4681)

1928.5 円(12/5終値)

・1973年に名古屋市で設立。会員制ホテルやゴルフ場の建設・経営、ホテル会員権等の販売、およびメディカル事業(メディカル会員権の販売やメディカルコンサルティングを含む)などを手掛ける。

・11/13発表の2026/3期1H(4-9月)は、売上高が前年同期比3.0%増の1109億円、営業利益が同8.6%増の124億円。主なセグメント利益は、会員権事業(売上比率25%)が12%減の96億円、ホテルレストラン等事業(同47%)が102%増の35億円、メディカル事業(同25%)が3%増の39億円。

・通期会社計画を上方修正。売上高を前期比4.3%増の2600億円(従来計画2590億円)、営業利益を同10.0%増の290億円(同275億円)、年間配当(株式分割考慮後)を同3円増配の34円(同32円)とした。同社は会員制リゾートホテルで国内首位、健康診断も兼営する高級ホテル「エクシブ」などを全国展開している。高齢者層のレジャー消費や旅行が拡大した場合に恩恵を受けると見込まれる。

内田洋行(8057)

9930 円 (12/5終値)

・1910年に中国(旧満州)大連市で創業。大学・小中高や官公庁自治体のICTシステムや基幹業務の「公共関連」、オフィス用家具「オフィス関連」、企業向け各種システム「情報関連」が主要3事業。

・12/3発表の2026/7期1Q(7/21-10/20)は、売上高が前年同期比52.4%増の801億円、営業利益が同95.6%増の30億円。セグメント別利益は、公共関連が84%増の18.5億円、オフィス関連(同17%)が15.4倍の4.8億円、情報関連(同35%)がWindows 10サポート終了を追い風に49%増の6.9億円。

・通期会社計画は、売上高が前期比24.0%増の4180億円、営業利益が同26.5%増の154億円、株式分割考慮後の年間配当が同横ばいの60円。同社は100万人が同じ日に接続できるオンライン試験(CBT)プラットホームを開発。これまでは試験日を分散していた小学6年生約100万人が同時受験可能になる。2026年には顔認証による本人確認やAI(人工知能)による不正検知機能を追加予定。

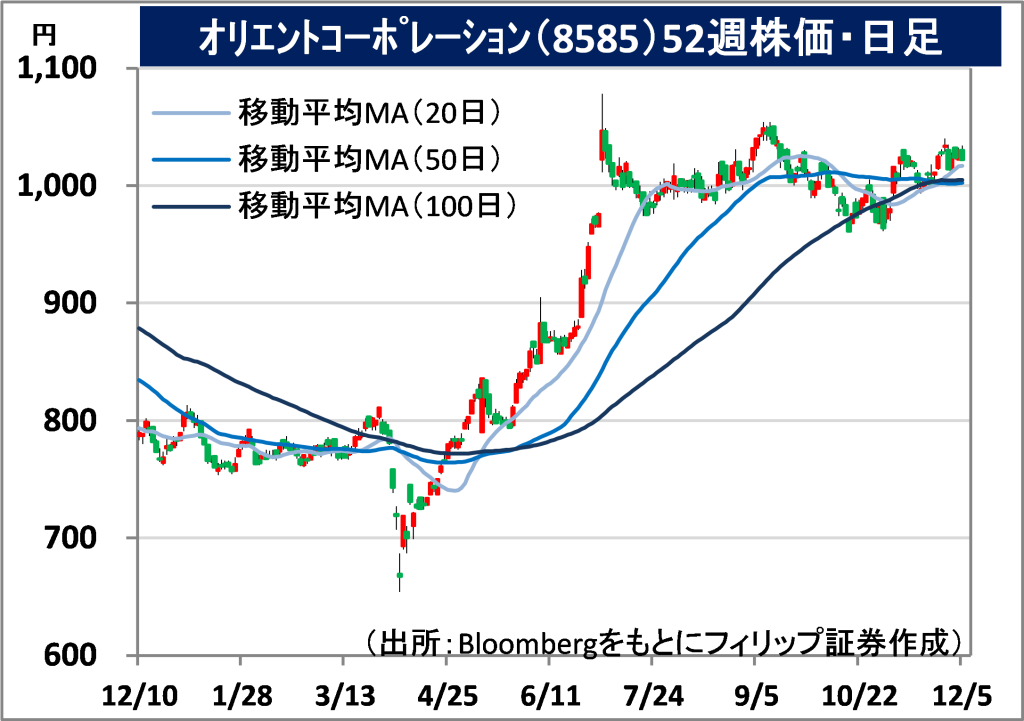

オリエントコーポレーション(8585)

1022 円(12/5終値)

・1954年に設立の「協同組合広島クーポン」が前身。みずほフィナンシャルグループ(8411)傘下みずほ銀行が48.6%を保有。個品割賦、カード・融資、銀行保証、決済・保証、海外の各事業を展開。

・10/31発表の2025/3期1H(4-9月)は、営業収益が前年同期比1.1%増の1248億円、営業利益が同0.4%増の72億円。決済・保証事業、銀行保証事業の伸長に加え、不動産売却収入の計上が増収に貢献。営業収益に対する営業費用率は、金融費用の増加が響き0.04ポイント悪化の94.23%。

・通期会社計画は、営業収益が前期比1.9%増の2500億円、営業利益が同2.8%減の120億円、年間配当が同横ばいの40円。同社はみずほフィナンシャルグループにとって持分法適用関連会社との位置付けで資本業務提携の関係にある。コーポレートガバナンス・コードの改訂を来年に控え、アクティビストから親子上場などの低PBR銘柄に対しし、状況改善への要求が高まる可能性がある。

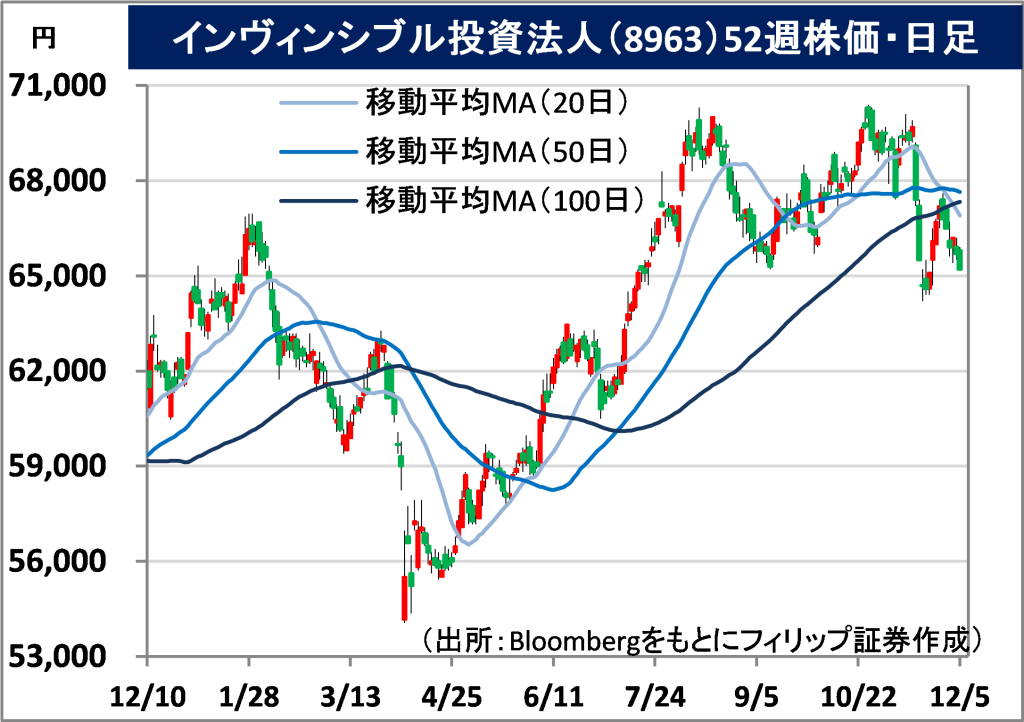

インヴィンシブル投資法人(8963)

65200 円 (12/5終値)

・運用会社フォートレス・インベストメントグループをスポンサーとするJ-REIT。2004年に東京グロースリート投資法人として上場。ホテル(9割)と住宅が中核の総合型。25年8月末資産規模は6873億円。

・8/25発表の2025/6通期(1-6月)は、営業収益が前期(2024/12期)比1.8%減の251億円、営業利益が同4.6%減の169億円、1口当たり分配金が同4.4%減の1895円。ホテルの6月末は、物件数が横ばいの104件、取得価額が横ばいの6122億円。ホテルポートフォリオの資産規模は全J-REIT中で最大。

・2025/12通期(7-12月)会社計画は、営業収益が前期(2025/6期)比12.1%増の281億円、営業利益が同12.5%増の190億円、1口当たり分配金(利益超過分配金を含まない)が同12.2%増の2127円。2026/6期含む会社予想年分配金は4022円、12/4終値で予想年分配金利回りが6.12%、NAV倍率が0.99倍。利用回数制限のない投資主優待制度として対象ホテルを投資主優待価格で宿泊が可能。

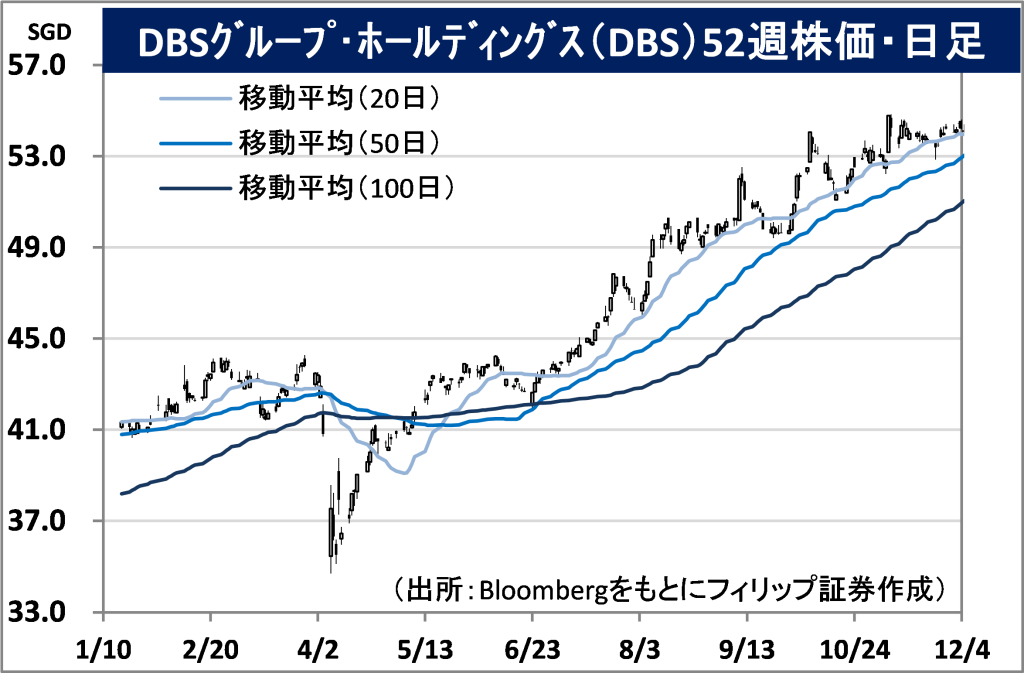

DBSグループホールディングス(DBS)

市場:シンガポール 54.21 SGD (12/4終値)

・1968年にシンガポール開発銀行として設立。DBS銀行はアセアン最大の資産規模を誇り、18ヵ国で金融サービスを展開。ユーロマネー誌で「世界最高のデジタルバンク」に選出されたこともある。

・11/6発表の2025/12期3Q(7-9月)は、総収益が前年同期比3.1%増の59.32億SGD、純利益が同2.4%減の29.54億SGD。純金利マージンが縮小したものの、ウェルスマネジメント業務を中心に純手数料・コミッション収益が全体の増収に貢献。利益面では人件費上昇を受けて経費率が悪化した。

・同行はウェルスマネジメント事業の強化に取り組み、競合他社を上回るペースで拡大。運用資産残高(AUM)は9月末時点で競合他行を上回る474億SGDであり、シンガポールにおける預金シェアは首位の約40%。他サービスとの連携によるクロスセルが手数料収入につながるほか、魅力的な税制や通貨の強さを背景としてシンガポールへ富裕層資金の流入が加速している恩恵を受けている。

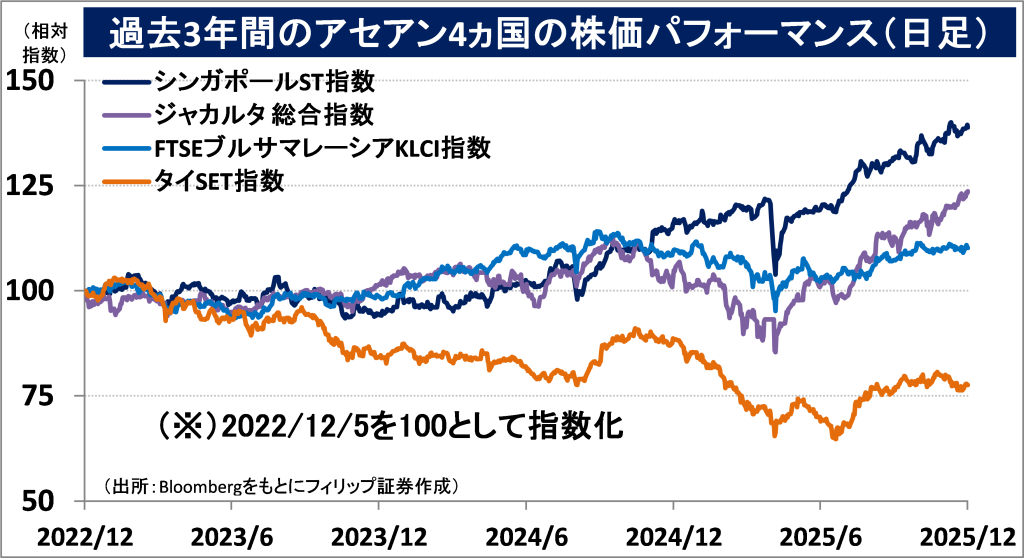

■アセアン株式ウィークリーストラテジー

(12/8号:東南アジアで記録的豪雨が発生)

東南アジアで豪雨被害が拡大している。タイ南部は300年ぶりの大規模な洪水に見舞われた。タイと国境を接するマレーシアや、南シナ海に面するインドネシア、ベトナム、フィリピンでも豪雨や洪水の大きな被害が発生している。その主な要因として挙げられているのが、南米ペルー沖の海面水温が下がる「ラニーニャ現象」と、インド洋熱帯域で海面水温が例年より高くなる「インド洋ダイポール現象」である。ラニーニャ現象では、太平洋熱帯域の東側の海面水温が平年より低く、西側が相対的に高くなる現象であり、これが世界規模の大気循環を変化させる。海面水温が高いインドネシア付近で対流活動が活発化し、積乱雲の発生が盛んになり豪雨につながっている。インド洋ダイポール現象では、東インド洋で活発な対流活動がさらに活発化し、インドネシアや豪州に雨をもたらしている。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。