シンガポール銀行セクター月次レポート(6月)ーシンガポール金利は停滞

原文:グレン・ツーム(Glenn Thum)

フィリップ証券シンガポール

銀行・金融セクター・リサーチアナリスト

原文公開日:2023年6月9日

本レポート作成日:2023年6月15日

| DBSグループ・ホールディングス | オーバーシー・チャイニーズ銀行(OCBC) | ユナイテッド・オーバーシー銀行 (UOB) | ||||||

| 買い(継続) | 買い(継続) | 買い(継続) | ||||||

| ブルームバーグコード | DBS SP | ブルームバーグコード | OCBC SP | ブルームバーグコード | UOB SP | |||

| 最終取引値 (6/8) | SGD 31.10 | 最終取引値 (6/8) | SGD 12.39 | 最終取引値 (6/8) | SGD 28.30 | |||

| 予想配当額 | SGD 1.68 | 予想配当額 | SGD 0.80 | 予想配当額 | SGD 1.65 | |||

| 目標株価(PSR) | SGD 41.60 | 目標株価(PSR) | SGD 14.96 | 目標株価(PSR) | SGD 35.70 | |||

| 配当利回り | 5.40% | 配当利回り | 6.46% | 配当利回り | 5.83% | |||

| トータルリターン | 39.16% | トータルリターン | 27.20% | トータルリターン | 31.98% | |||

【レポートサマリー】

- 5月の3ヶ月物シンガポール・オーバーナイト金利平均(3M-SORA)は前月比(MoM)で1bp増の61%、3ヶ月物香港銀行間取引金利(3M-HIBOR)はMoMで82bps増の4.41%でした。HIBORは年初来(YTD)88bpsの下落。

- 4月のシンガポール国内ローンは前年同月比(YoY)で86%減となり、弊社予想を下回った。同規模の融資額の縮小が観測されたのは2016年にまでさかのぼる。普通預金当座比率(CASA比率)は18.8%と、23年3月23日における18.9%と比較して、やや減少した。

- オーバーウェイトを継続。銀行に対するポジティブな見方を維持する。銀行の配当利回りは7%と魅力的で、過剰な自己資本比率の是正とROE改善を目的とした、配当・株主還元があればアップサイドサプライズが見込める。SGXも金利上昇の主要な受益者である(SGX SP、買い、目標株価 S$11.71)

| 【略語リスト】 | |

| NIM : | 純金利マージン |

| NII : | 純資金運用収入 |

| SIBOR : | シンガポール銀行間貸出金利 |

| SORA : | シンガポール・オーバーナイト金利平均 |

| SOR : | スワップ・オファー・金利 |

| HIBOR : | 香港銀行間貸出金利 |

| DDAV(Derivatives Daily Average Volume) : | デリバティブ日次平均出来高 |

| SDAV (Securities Daily Average Value): | 株式日次平均売買代金 |

| PATMI : | 税引き後少数持ち分調整後純利益 |

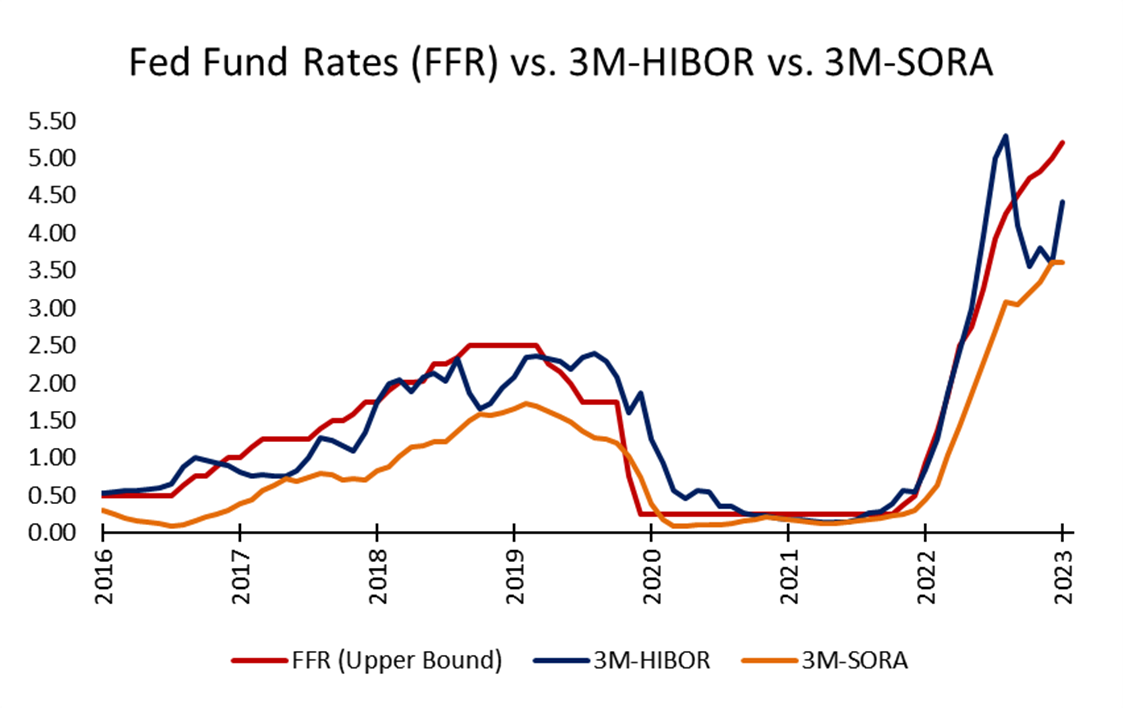

3M-SORAの上昇は緩やかに、3M-SIBORは下落から回復した

5月中のシンガポール金利推移はフラット化した。3ヶ月物シンガポール・オーバーナイト金利平均(3M-SORA)は前月比(MoM)で1bp上昇の3.61%であった。月次ベースの推移では、21年11月の1bps上昇したとき以来の低水準の上昇幅となった。4月の3M-SORAは前年同期比317bps改善し、23年1Q中の3M-SORAの平均値3.20%を41bps上回った。

香港の金利は急騰し、過去数ヶ月の下落を逆転した。5月の3ヶ月物香港銀行間取引金利(3M-HIBOR)はMoMで82bps上昇の4.41%となり、4月におけるMoM21bpsの低下から状況は反転した。4月の3M-HIBORはMoMで357bps改善し、23年1Q中の3M-HIBOR平均値3.82%を59bps上回った(図1)。

図1:4月の3M-SORAは継続的に上昇、3M-HIBORは下落のち反転

引用: ブルームバーグ、フィリップ・セキュリティーズ・リサーチ

シンガポール国内融資額の成長率低下の傾向は4月中に急進した

4月のシンガポールの全居住者向け融資額(全ての通貨建が対象)は、YoYで5.86%減の792億シンガポールドルとなった。これは、金利上昇が家計に本格的に浸透し始めたことによるものであり。2023年の成長率を1桁台前半から半ばとする我々の予測を下回る。

4月の事業者向け融資額はYoYで8.44%減となり、5月においてはYoYで0.81%減となった。単独で最大の融資先となるセクターである建築・建設部門への融資額はYoYで2.77%減の1690億シンガポールドル、製造部門向け融資額は4月にYoYで13.56%減の237億シンガポールドルとなり、MoMでは3.93%減となり、MoMで10.21%増となった今年3月の実績から反落した。

消費者向け融資額は、4月に前年同月比1.53%減の3,090億シンガポールドルとなった。他のセグメントの落ち込みが、住宅セグメントの強いローン需要によってわずかに相殺されたためである。消費者ローンの約70%を占める住宅ローンは、4月に前年同月比1.78%増の2,220億シンガポールドルとなった。

銀行顧客の全通貨の預金を含む総預金残高は、4月に前年同月比3.62%増の1兆7,610億シンガポールドルとなった。高金利環境を背景に定期預金への移行が続いたため、3,320億シンガポールドルの預金総額に対する、当座預金・普通預金(CASA)の比率は18.8%となり、23年3月の18.9%と比べて若干低下した。

図 2: シンガポール国内融資成長率(YoY)推移

| 2022-2023年 | 融資額成長率 (YoY) |

| 2023年4月 | -5.86% |

| 2023年3月 | -3.98% |

| 2023年2月 | -3.10% |

| 2023年1月 | -1.89% |

| 2022年12月 | -0.30% |

| 2022年11月 | 0.67% |

| 2022年10月 | 2.13% |

| 2022年9月 | 4.38% |

| 2022年8月 | 6.67% |

引用元: CEIC, フィリップ・セキュリティーズ・リサーチ

香港国内向け融資額成長率は引き続き減少した

4月の香港における国内融資額の成長率はYoYで3.28%減、MoMで0.69%減となった。4月の融資額成長率のYoYベースでの減少は2023年3月の3.30%の減少を下回った一方で、2023年3月におけるMoMでの0.23%の増加から反転して0.69%減少となった。

【図 3】:香港の融資額成長は4月に低下した

引用元: CEIC, フィリップ・セキュリティーズ・リサーチ

4月の市場の混乱からの回復に伴いボラティリティは低下

5月の株式日次平均売買代金(SDAV)速報値はYoYで31%減の$1,032mn(図4)となった。マクロ経済要因から2023年初頭の市場心理は依然として冷え込んでいる。5月のVIX平均(S&P500)は17.6と前月の17.8からやや低下、デリバティブ日次平均出来高(DDAV)は4月の0.96mnからYoYで12%減、2月の1.04mnからMoMで8%減となった。

5月の株式指数先物取引高上位5銘柄の平均取引高は、Nifty50指数先物やMSCIシンガポール指数先物の取引高が減少したため、YoYでは16%減の13.04万枚となった(図5)。特に、日経平均株価先物はMoMで39.1%増と最も大きく、次いでFTSE台湾株価指数先物が同36.1%増であった。5つの株式指数先物全てがMoMでプラスとなった。

【図 4】: デリバティブ出来高と株式売買代金の前年比推移

| 株式

日次平均売買代金 (百万$) |

YoY | デリバティブ

日次平均取引高 (百万枚) |

YoY | |

| 2023年5月 | 1,032 | -31% | – | – |

| 2023年4月 | 969 | -24% | 0.96 | -12% |

| 2023年3月 | 1,216 | -22% | 1.04 | -11% |

| 2023年2月 | 1,105 | -33% | 1.01 | -5% |

| 2023年1月 | 1,159 | -4% | 1.08 | +6% |

| 2022年12月 | 935 | 10% | 0.92 | +8% |

| 2022年11月 | 1,239 | -8% | 1.09 | +27% |

| 2022年10月 | 1,154 | 0% | 1.22 | +23% |

| 2022年9月 | 1,171 | -5% | 1.05 | +2% |

| 2022年8月 | 1,105 | -12% | 0.92 | +2% |

| 2022年7月 | 901 | -25% | 0.99 | +4% |

| 2022年6月 | 1,165 | -5% | 1.10 | +24% |

引用元: シンガポール証券取引所, ブルームバーグ, フィリップ・セキュリティーズ・リサーチ

図 5: 株価指数先物の取引高上位5銘柄は前年同期比(YoY)で低下した

| No. of contracts | 22年5月 | 23年5月 | YoY |

| FTSE China A50 Index Futures | 8,617,551 | 7,426,035 | -13.8% |

| Nifty 50 Index Futures | 2,893,450 | 2,012,861 | -30.4% |

| Nikkei 225 Index Futures | 1,147,875 | 994,578 | -13.4% |

| MSCI Singapore Index Futures | 1,281,546 | 1,097,972 | -14.3% |

| FTSE Taiwan Index Futures | 1,623,250 | 1,508,960 | -7.0% |

| 各合計 | 15,563,672 | 13,040,406 | -16.2% |

引用元: シンガポール証券取引所, ブルームバーグ, フィリップ・セキュリティーズ・リサーチ

投資行動に対する示唆

オーバーウェイトを継続:シンガポール地場銀行に対するポジティブな見方を維持する。各銀行の配当利回りは魅力的な水準であり、過剰な自己資本比率の是正によるROEの上昇に向けた動きがあれば、アップサイドサプライズが期待できる。安定した経済状況と金利の上昇は、銀行セクターにとって引き続き追い風となる。SGXは金利上昇の恩恵を受ける企業の一つであるとみている。

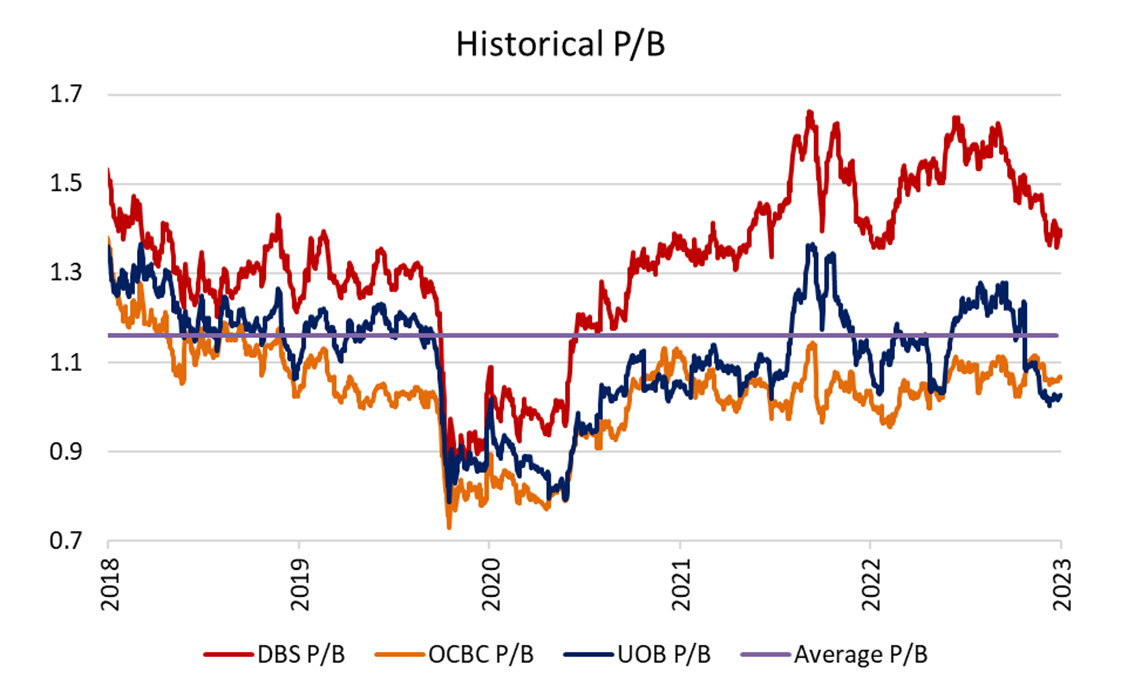

【図6】 過去5年の各行のPBR推移, OCBC は最も低い水準にある

引用元: ブルームバーグ, フィリップ・セキュリティーズ・リサーチ

【図7】: 各行の目標PBR

| (単位:倍率) | DBS | OCBC | UOB |

| 過去最高値

過去最低値 |

1.62

0.81 |

1.50

0.73 |

1.43

0.79 |

| 5年平均値 | 1.17 | 1.09 | 1.12 |

| 現在値 | 1.34 | 1.02 | 0.97 |

| 目標値 | 1.36 | 1.27 | 1.17 |

| 目標株価(S$) | 41.60 | 14.96 | 35.70 |

引用元: ブルームバーグ, フィリップ・セキュリティーズ・リサーチ

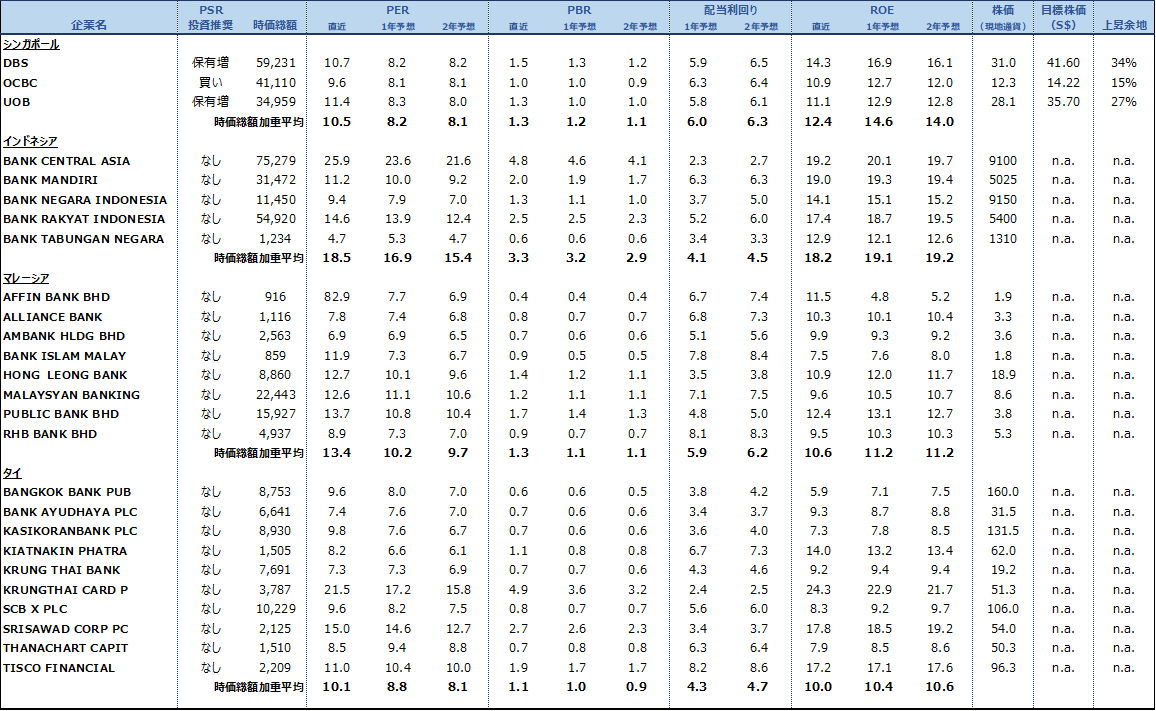

【図8】アジア金融機関競合比較

引用:フィリップ・セキュリティーズ・リサーチ、ブルームバーク(23年6月8日の株価データに基づく)

.png)

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。