【投資戦略ウィークリー 2025年12月15日号(2025年12月12日作成)】”2025年度補正予算から見た投資チャンス、当面のリスク”

■2025年度補正予算から見た投資チャンス、当面のリスク

- 2025年度補正予算が12/11、衆院を通過した。補正予算の一般会計総額は前年比31%増の18兆3034億円に上る。その三本柱は、「生活の安全保障・物価高への対応」(8兆9041億円)、「危機管理投資・成長投資による強い経済の実現」(6兆4330億円)、「防衛力と外交力の強化」(1兆6560億円)である。

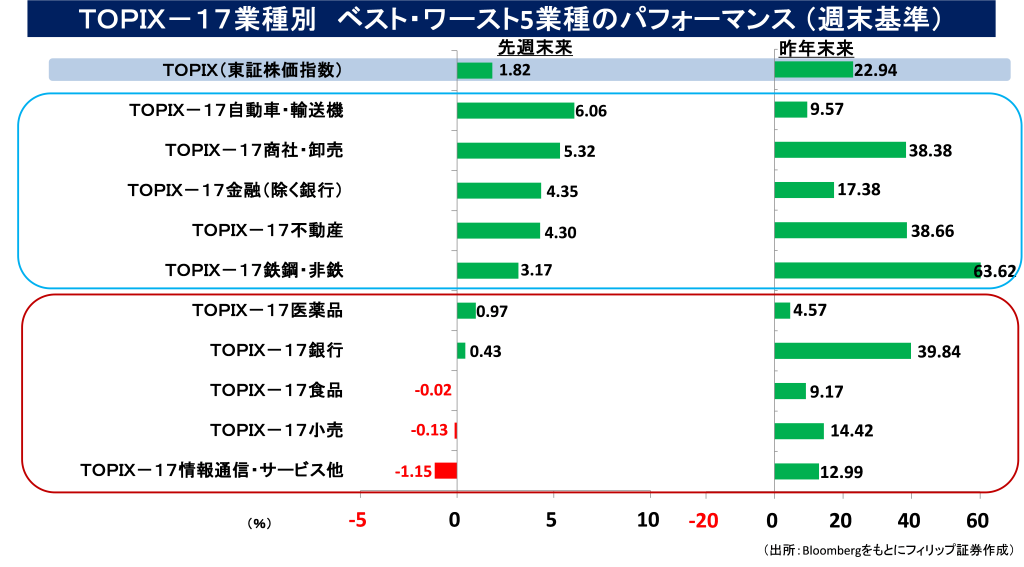

- 生活の安全保障・物価高への対応では、電気・ガス代支援や子育て応援投資を含む「物価高への対応」に2兆9451億円が計上されていることに加え、「医療・介護分野の経営支援と処遇改善」に1兆3832億円、「中小企業の賃上げ環境の整備」に9804億円が充てられている点が注目される。10/4の自民党総裁選後の「高市トレード」と呼ばれた上昇相場で人気となったテーマについても「危機管理投資・成長投資」として「AI(人工知能)研究開発・利活用」に1895億円、「造船業再生基金」に1200億円、「宇宙戦略基金」に2000億円、「エネルギー・資源安全保障の強化」に3487億円が計上されている。それらを大きく上回る予算が充てられたことで、年末から来年春に向けて日本株市場の中心的なテーマとなる可能性がある。中小企業のデジタル変革(DX)支援の関連銘柄に関しては、人手不足対応の省力化投資として従来から買われてきた面がある一方、医療・介護分野の経営支援や処遇改善の関連銘柄については、あまり目立ってこなかったこともあり、割安な水準に放置されているものが多いように見受けられる。

- 危機管理投資の一環として「防災・減災・国土強靭化」には2兆9503億円が計上された。うち、「自然災害からの復旧・復興」が7417億円、「公立学校施設の整備」が2552億円を占める。今年1月に埼玉県八潮市で起こった道路陥没事故を契機として国土交通省は12/1、下水道管の定期調査を強化する方針を固めた。12/8には青森県東方沖を震源にマグニチュード5の地震が発生。全国的に事前の防災対策の強化が加速すると見込まれる。また、公立学校施設は、児童生徒の学習・生活の場であるだけでなく、地震等の災害時に地域住民の避難場所としての役割を果たすことが求められている。老朽化対策だけでなく、耐震対策、トイレ環境改善、空調設置など、裾野の広い需要が見込まれるため、注目度の上昇が期待される。

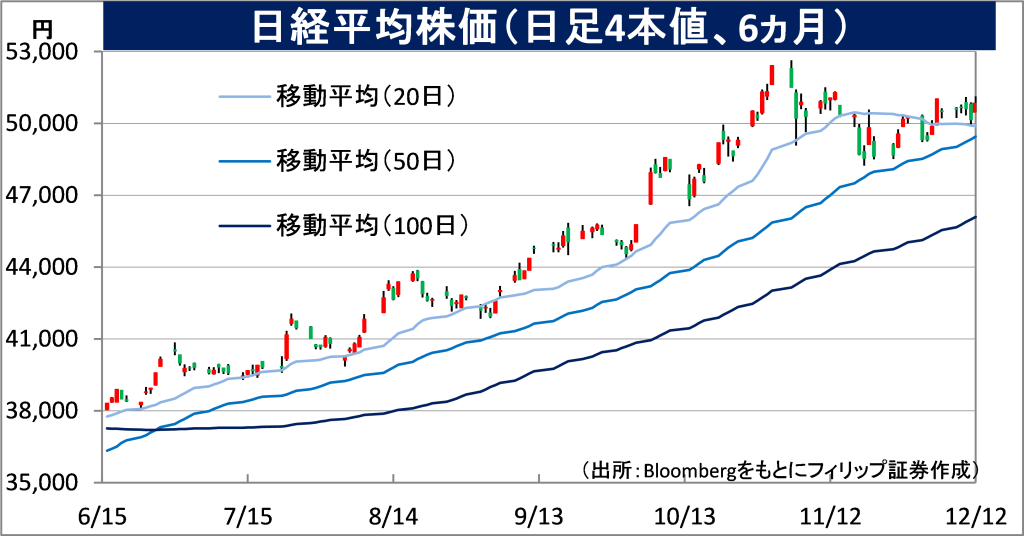

- 来週の日銀金融政策決定会合で利上げが決定された場合に「円キャリートレード」巻き戻しリスクに加え、中期的には外債から国内長期債・超長期債への資金回帰が起きて為替の円高を後押しする可能性がある。中国関連では、年内に2本の社債償還を控える中国不動産開発大手の万科企業のデフォルトリスク、および、来年2月の「春節」を控えて日中関係の悪化に伴うインバウンド消費関連の機会損失リスクも無視できない。また、半導体メモリー価格高騰に伴う電子部品・ゲーム機の製造コスト高騰も日本株にとって痛いところだ。(笹木)

本日号は、ライト工業(1926)、タカミヤ(2445)、BIPROGY(8056)、シーユーシー(9158)、タイ空港公社(AOT)を取り上げた。

■主な企業決算の予定

- 12月15日(月):積水ハウス・リート投資法人、プロレド・パートナーズ、パーク24、ダブルエー、スターツプロシード投資法人、グッドコムアセット、ギフトホールディングス、エニグモ、いちごオフィスリート投資法人、アセンテック、アスクル、アクシージア、Hamee

- 12月16日(火):星野リゾート・リート投資法人、投資法人みらい

- 12月17日(水):KDX不動産投資法人、NTT都市開発リート投資法人、トーセイ・リート投資法人、(米)マイクロン・テクノロジー

- 12月18日(木):(米)フェデックス、ナイキ、アクセンチュア、シンタス

- 12月19日(金):コーセル、西松屋チェーン、(米)ペイチェックス

■主要イベントの予定

- 12月15日(月):

・AlbaLinkが東証グロースに新規上場、08:50日銀短観(12月調査)、13:30 第3次産業活動指数(10月)

・米マイランFRB理事が対談に参加、米ニューヨーク連銀総裁が基調講演

・米ニューヨーク連銀製造業景気指数(12月)、米NAHB住宅市場指数(12月)、ユーロ圏鉱工業生産(10月)、中国新築住宅価格・中古住宅価格 (11月)、中国小売売上高・工業生産・都市部固定資産投資 (11月)

- 12月16日(火):

・NSグループが東証プライムに新規上場、09:30 S&Pグローバル日本複合 ・製造業・サービス業 PMI (12月)

・ チリ中銀が政策金利発表

・米雇用統計(11月)、米ADP週次雇用データ、米小売売上高(10月)、米S&Pグローバル製造業・サービス業・総合PMI (12月、速報値)、米企業在庫(9月)、ユーロ圏製造業・サービス業・総合PMI (12月)、 独ZEW期待指数 (12月)、英ILO失業率(8-10月)

- 12月17日(水):

・日本政府観光局(JNTO)11月の訪日外客数、SBI新生銀行が東証プライムに新規上場、日本証券業協会の日比野会長が定例会見、日銀の国債買い入れオペ、半導体製造装置などの展示会「セミコンジャパン2025」が東京ビッグサイトで開幕(19日まで)、08:50 貿易収支・輸出・輸入(11月)、08:50コア機械受注(10月)、08:50 資金循環統計(7-9月速報)、16:15 訪日外客数(11月)

・米ニューヨーク連銀総裁が会議冒頭のあいさつ、米アトランタ連銀総裁が討論会に参加、タイ中銀とインドネシア中銀が政策金利発表

・ユーロ圏CPI (11月)、独IFO企業景況感指数(12月)、英CPI(11月)

- 12月18日(木)

・ミラティブが東証グロースに新規上場、日銀金融政策決定会合1日目、08:50 対外・対内証券投資 (12月7-13日)

・ ECB政策金利発表&ラガルド総裁記者会見、スウェーデン中銀とノルウェー中銀と英中銀とメキシコ中銀と台湾中銀が政策金利発表、EU首脳会議(19日まで)、日韓基本条約発効60周年

・米CPI(11月)、米新規失業保険申請件数(12月13日終了週)、対米証券投資(10月)、ニュージーランドGDP(3Q)

- 12月19日(金):

・日銀金融政策決定会合2日目(15:30 植田総裁会見)、ギミックと辻・本郷ITコンサルティングが東証スタンダードに新規上場、パワーエックスが東証グロースに新規上場、08:30全国CPI(11月)

・ロシア中銀が政策金利発表

・米中古住宅販売件数 (11月)、 米ミシガン大学消費者マインド指数(12月、確報値)、ユーロ圏消費者信頼感指数(12月)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

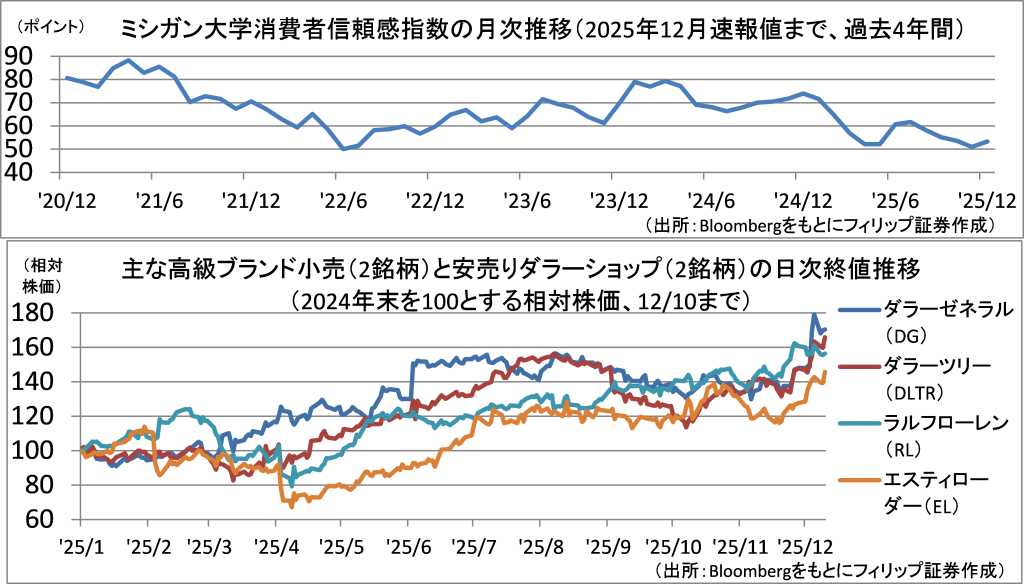

■米国「K字経済」は「k」から「K」へ

米ミシガン大学が12/5に発表した12月の消費者信頼感指数(速報値)は11月の確報値から2.3ポイント上昇。改善したものの2022年半ば付近水準にとどまり、物価高と労働市場を巡る懸念は続いている。

米市場関係者の間では「経済は小文字のkから大文字のKへと移行した」ということが言われ始めた。kの上向きの線と下向きの線は、相反する方向に進む集団を表し、富裕層は上向きで繁栄を、その他の層は下向きで苦境を表す。大文字のKになると上向きの線がより目立つことから、資産価格の上昇による効果で富裕層が恵まれるようになったことを意味する。一方、下向きの線は貧困層だけでなく中間層も含むようになった面もある。小売り銘柄の中でも、1ドルショップと高級ブランドの主要銘柄がそれぞれ堅調に推移している。

【米国「K字経済」は「k」から「K」へ~経済格差が拡大が追い風の両極銘柄】

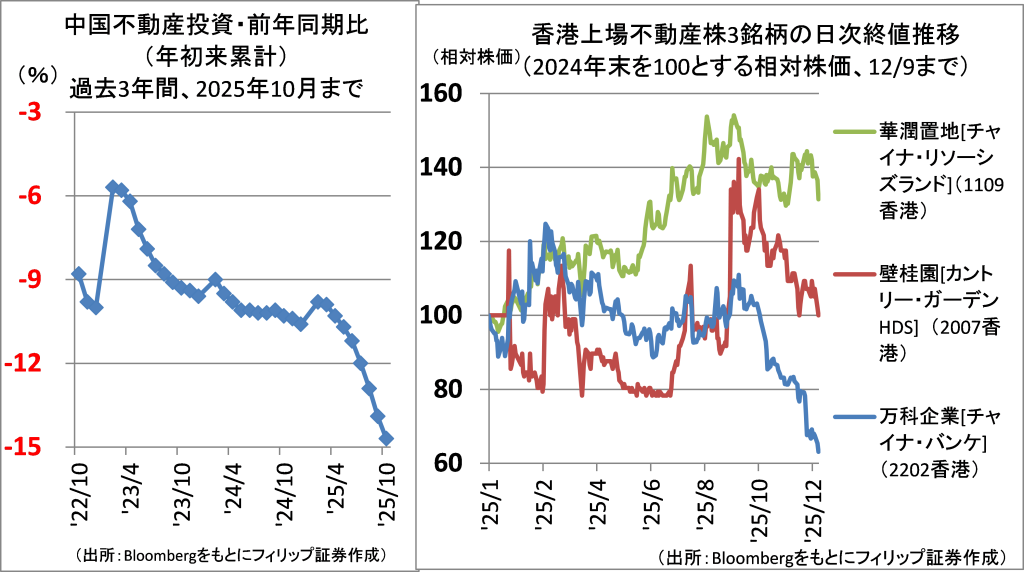

■中国不動産不況とデフォルト懸念

中国の不動産不況が止まらない。中国の不動産投資(1-10月累計)は前年同期比14.7%と前月比で0.8ポイント悪化。中国最大級の不動産開発会社である万科企業(2202香港)は12/10、年内償還を迎える2本の社債(12/15満期と12/28満期)の合計57億元について返済期限延長(リスケ)を協議する債権者会議を開催。さらに2026年に133億元、27年に192億元の償還が到来。また、23年にドル建て債のデフォルトに陥り、債権者から法的整理を申し立てられている碧桂園控股(2007香港)は12/4、香港の裁判所から130億USDの新株予約権付転換社債発行を原資とした計画の承認を受けた。

華潤置地[チャイナ・リソーシズランド](1109香港)など親会社が国有企業系で財務が良好な銘柄の株価は堅調に推移。

【中国不動産不況とデフォルト懸念~12/15と12/28に満期到来の社債あり】

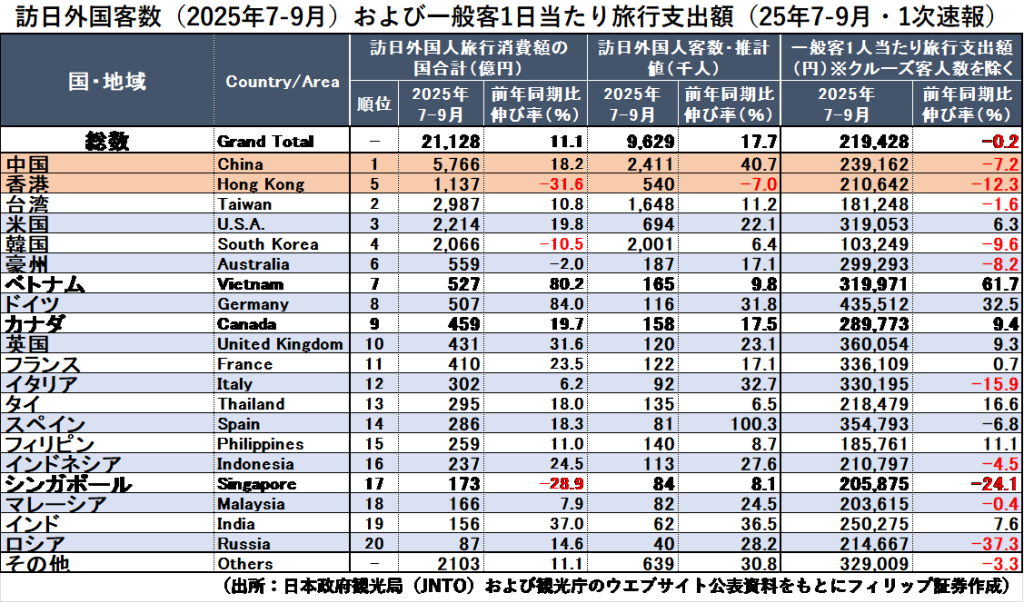

■インバウンド消費と日中情勢

11月の高市首相による台湾を巡る発言を契機とした日中の対立は、中国戦闘機による自衛隊機へのレーダー照射でさらに激化した。各種報道によれば、関係悪化を受けて12月の中国発日本行き旅客便のうち約4割が運休し、中国政府は航空会社に対し、来年3月まで日本への便数を削減するよう指示している。

2025年7-9月期の訪日外国人旅行消費額(インバウンド消費額)は前年同期比11%増の2兆1128億円。うち中国からのインバウンド消費額のシェアは27%に上り、香港を含めると33%となる。中国と香港からの7-9月期インバウンド消費額を4倍して年率換算すると2兆7612億円。2024年度の名目GDPに対する比率は約0.45%であり、24年度の実質GDP成長率0.6%から見てもその影響は大きい。

【インバウンド消費と日中情勢~訪日中国人客の減少と経済への悪影響】

■銘柄ピックアップ

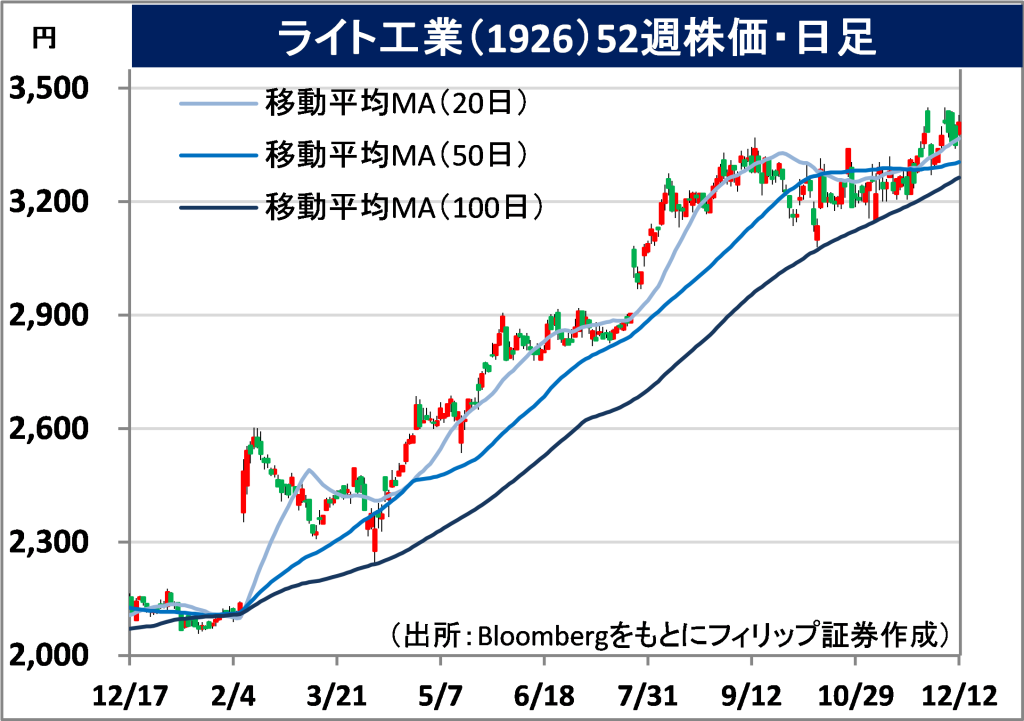

ライト工業(1926)

3410 円(12/12終値)

・1948年に仙台市で設立。技術力に定評がある専業土木工事(斜面・法面対策工事、基礎・地盤改良工事、補修・補強工事、環境修復工事)、一般土木工事、および建築・その他工事を営む。

・11/6発表の2026/3期1H(4-9月)は、売上高が前年同期比18.4%増の650億円、営業利益が同25.5%増の69億円。受注高はインフラ老朽化対策を主軸とする政府建設投資の高水準な推移を受けて9.4%増の866億円。そのうち基礎・地盤改良工事が29%増の412億円と全体の受注増に貢献。

・通期会社計画は、売上高が前期比5.0%増の1275億円、営業利益が同6.9%増の137億円、年間配当が同7円増配の107円。2025年度補正予算案の18兆3034億円の歳出のうち「危機管理投資・成長投資による強い経済の実現」に6兆4330億円。うち「防災・減災・国土強靭化」が2兆9503億円を占める。9月の手持工事高が前年同期比8%増の1089億円。足元で豊富な手持工事は順調に進捗。

タカミヤ(2445)

408 円 (12/12終値)

・1969年に設立。主に建設用仮設機材の開発・製造・販売事業およびレンタル事業を手掛ける。国内工場2か所および韓国、ベトナムで製造を行う。海外事業はアセアン地域に強みを有する。

・11/10発表の2026/3期1H(4-9月)は、売上高が前年同期比0.2%増の212億円、営業利益が同38.3%増の11億円。セグメント別の営業利益は、主力のレンタル事業(売上比率61%)が単価改定を受けて43%増の18億円、プラットフォーム事業(同14%)が粗利益率改善を受けて62%増の6億円。

・通期会社計画は、売上高が前期比9.8%増の481億円、営業利益が同42.5%増の29億円、年間配当が同横ばいの16円。同社が本社を置く大阪では日本維新の会が掲げる「副首都構想」を背景に再開発の動き加速が期待される。最近は鉄スクラップ高を背景に建設現場の足場板の盗難件数が増加。同社の「Iqシステム」への需要増が見込まれる。好業績・低PBR銘柄として注目の余地がある。

BIPROGY(8056)

5446 円(12/12終値)

・1958年にスペリー・コーポレーションと現・三井物産(8031)の協定に基づき設立。2012年に三井物産が株式を大日本印刷(7912)へ譲渡。顧客企業に対し、統合的なITソリューションサービスを提供。

・11/5発表の2026/3期1H(4-9月)は、売上高が前年同期比10.3%増の2051億円、営業利益が同19.0%増の213億円。区分別の粗利益は、サービス(売上比率71%)が8%増の440億円、ソフトウエア(同11%)が5%増の30億円、ハードウエア(同18%)が32%増の66億円とそれぞれ好調に推移。

・通期会社計画は、売上高を前期比5.7%増の4270億円(従来計画4200億円)へ上方修正に対し、営業利益は9.0%増の426億円、年間配当が10円増配の120円と従来計画を据え置いた。期間の長い大型アウトソーシング案件に関する損失発生の可能性から営業利益計画は据え置かれた。電力先物の対象エリア拡大の中、電力先物取引を対象とした同社のASPサービスも伸びが見込まれる。

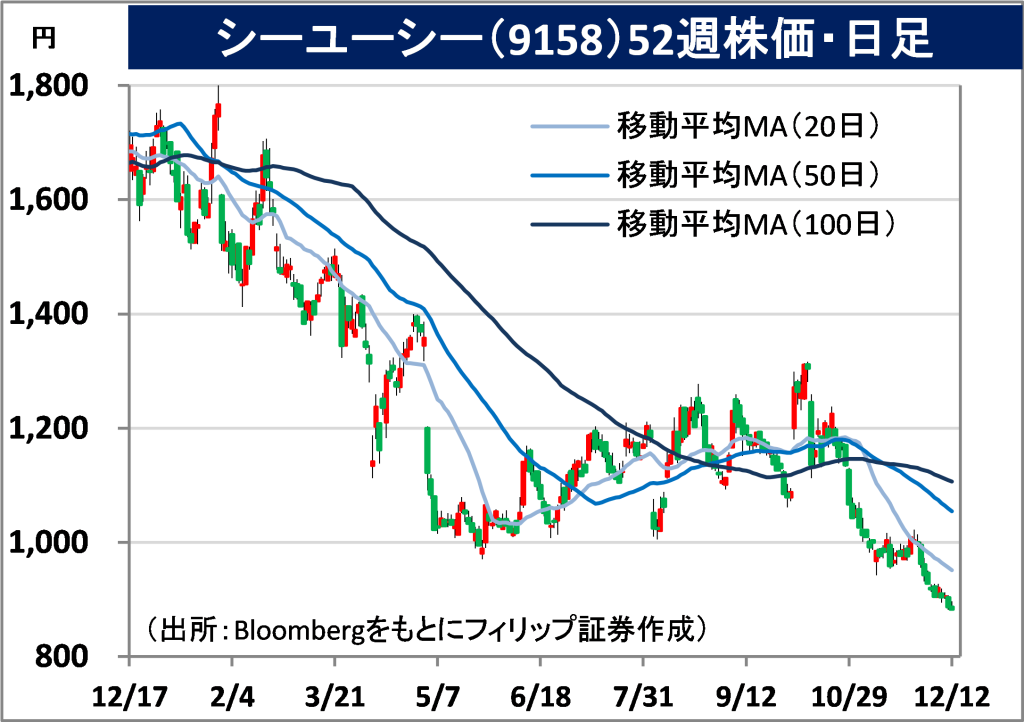

シーユーシー(9158)

883 円 (12/12終値)

・2014年設立。エムスリー(2413)の子会社。医療機関(国内医療機関への経営支援、海外での足病・静脈疾患クリニック運営)、ホスピス、居宅訪問看護、メディカルケアレジデンスの4事業を展開。

・11/10発表の2026/3期1H(4-9月)は、売上収益が前年同期比21.7%増の262億円、EBITDAが同10.9%減の37億円。事業別のEBITDAは、医療機関(売上比率31%)が32%減、ホスピス(同30%)が29%減に対し、居宅訪問看護(同25%)が12%増。メディカルケアレジデンスを新事業として追加。

・通期会社計画は、売上収益が前期比23.8%増の582億円、EBITDAが同27.1%増の102億円、年間配当は無配。2025年度補正予算案の18兆3034億円の歳出のうち「生活の安全保障・物価高への対応」に8兆9041億円。うち「医療・介護分野の経営支援と処遇改善」が1兆3882億円を占める。同社は支援先医療機関の月額報酬について段階的回復を見込んでおり、追い風になるとみられる。

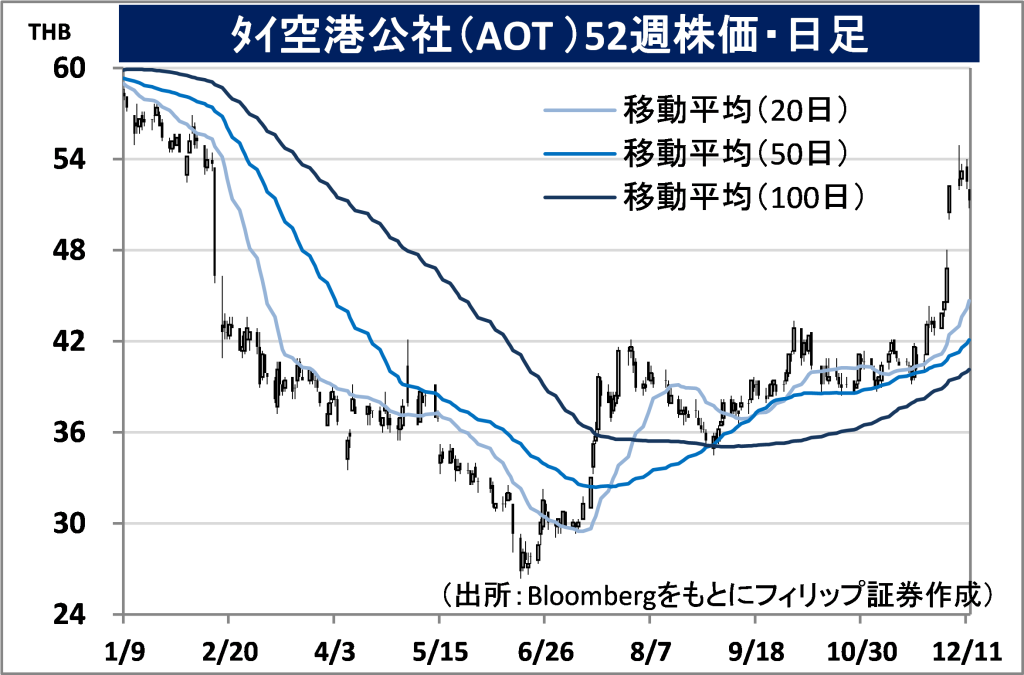

タイ空港公社(AOT)

市場:タイ 52.50 THB (12/11終値)

・1983年設立。2002年に国営企業のタイ空港公団が民営化。中心的なハブ空港のスワンナプームのほか、ドンムアン、プーケット、チェンマイ、チェンライ、ハートヤイの6つの国際空港を運営する。

・11/24発表の2025/9通期は、総収益が前期比0.7%減の685THBR、EBITDAが同4.7%減の366億THB。旅客数の増加を受けて航空関連収益が伸びたものの、コンセッション収入など非航空関連収益の減少が売上面に響いた。売上高に占める総費用の比率が上昇したことも利益を圧迫した。

・同社は約1000億THBを投じ、将来の観光需要を見据えて2032年までに国内主要6空港の旅客処理能力を約2倍の年2億5000万人へ拡大の方針。国内線、国際線ともに主要6空港で既に顔認証システム導入を進めている。12/4、免税品小売の国内最大手キングパワーとの免税店契約を修正することを正式承認。収益分配率の引き上げに成功したこともあり、コンセッション収入増が見込まれる。

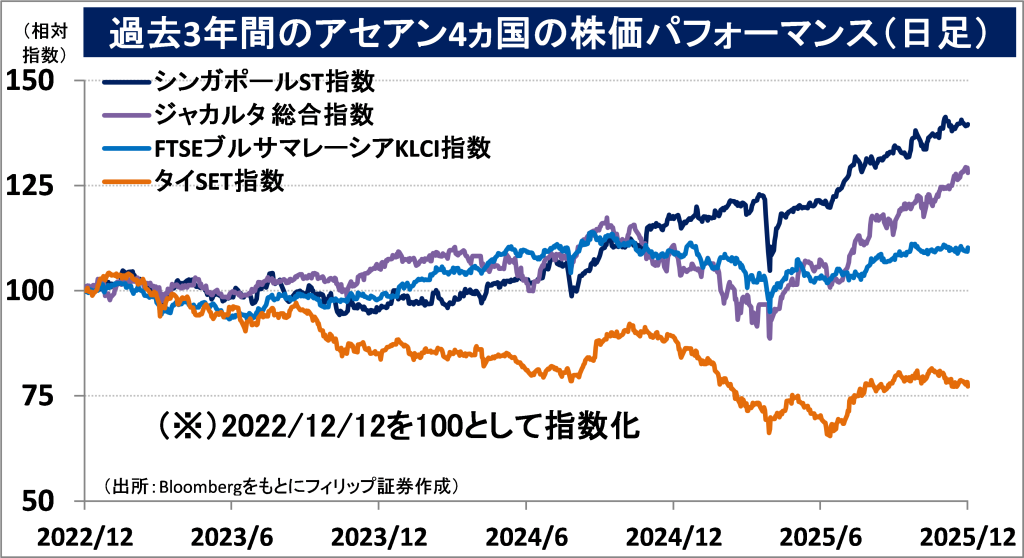

■アセアン株式ウィークリーストラテジー

(12/15号:在ミャンマー日本大使館でビザ発給増加)

在ミャンマー日本大使館でビザ(査証)の発給が急増している。外務省によれば、2024年は2019年比で3倍弱の約5万7500件となった。うち約6割は就労に関係し、介護や建設など人手不足が深刻な業界を担う「特定技能」の在留資格者向けが約1万8500件と、前年比で3倍超となった。特定技能の他に、同資格よりも日本語能力の要件などが低い「技能実習」に基づくビザ申請もある。

2025年は、ミャンマー軍事政権が人材流出を抑える方針に転換したこともあり、特定技能と技能実習の合計でのビザ発給は伸びが鈍化する見通しだ。6月末時点で、日本の特定技能の在留資格を持つ人材の国籍構成比で、ミャンマーはベトナム、インドネシアに次ぐ3位。首位のベトナムは前年同期比約6ポイント低下の44%。ベトナムから見て日本の魅力が相対的に低下している可能性がある。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。