【投資戦略ウィークリー 2020年11月9日号(2020年11月6日作成)】銘柄ピックアップ

■銘柄ピックアップ

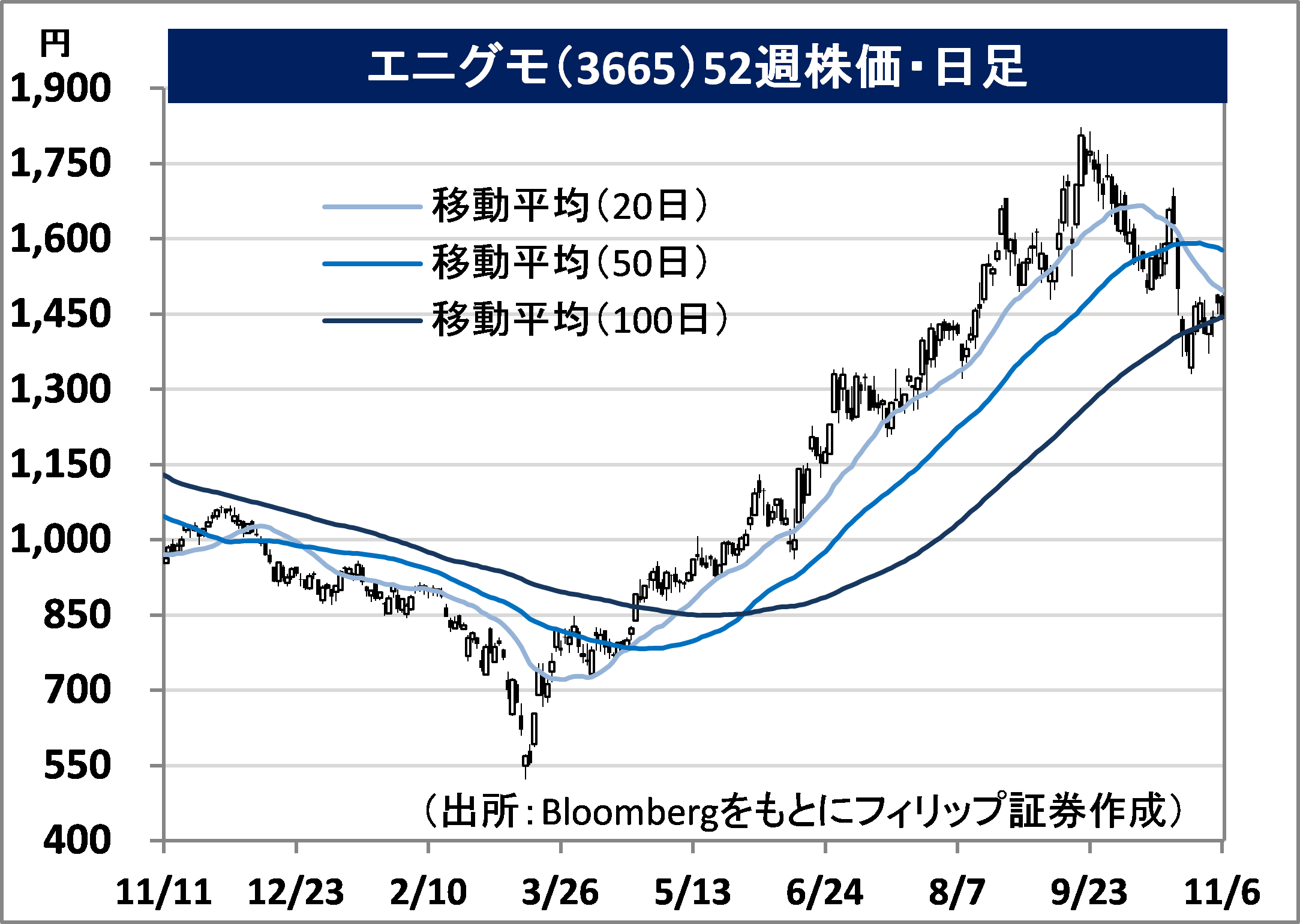

エニグモ(3665)

1,440 円(11/6終値)

・2004年設立。主に海外在住の日本人がパーソナルショッパーとして登録し、現地で話題のアイテムを出品・販売できるソーシャル・ショッピング・サイト「バイマ」を運営。ソニー(6758)が筆頭株主。

・9/14発表の2021/1期1H(2‐7月)は、売上高が前年同期比10.0%増の29.64億円、営業利益が同0.5%減の11.27億円。コロナ禍による海外各国の都市封鎖に伴う一時的な配送停止・遅延に対し、民間国際物流サービスへの早期切替え促進によってサービスへの悪影響を最小限にとどめた。

・コロナ禍の影響を合理的に算定することが困難であるため通期会社計画を未公表とした。バイマの成長戦略として、英語版BUYMAの拡大、海外セレクトショップ等法人出品者との連携による品揃え強化を推進中。コロナ禍で外出自粛が続くなか、テレワーク導入を契機に出品を始める海外ユーザーなど利用者層が拡大。また、巣ごもり需要で家具・インテリアなど商品の多様化が進んでいる。

丸山製作所(6316)

1,325 円(11/6終値)

・1937年設立。農林業用機械(防除機、林業機械、部品など)、工業用機械、およびその他の機械(消防機械ほか)の製造・販売を主な事業とする。主力の防除機は農家向けが約7割を占める。

・8/7発表の2020/9期9M(2019/10-2020/6)は、売上高が前年同期比2.9%減の244.06億円、営業利益が同2.4倍の5.91億円。新型コロナ感染症対応の噴霧機の需要が増加したが、営業自粛に伴う農家向け高性能防除機の減少が減収に響いた。利益面では経費削減が奏功し増益となった。

・通期会社計画を下方修正。売上高を前期比4.6%減の345億円(従来計画370億円)、営業利益を同38.1%増の6億円(同7億円)とした。臨時国会召集後に行われた菅首相の所信表明で日本の農産品の輸出額(2019年9,000億円)を25年に2兆円、30年に5兆円とする目標が掲げられた。目標達成に向けて農業生産の効率化が必要となり、農家向け機械導入の需要が高まると期待されよう。

日立製作所 (6501)

3,564 円(11/6終値)

・1910年設立の総合電機メーカー。「IT」、「エネルギー」、「インダストリー」、「モビリティ」、「ライフ」を主要5セグメントとする。情報・エレクトロニクス、電力・産業機械を始め、広範な製品群を有する。

・10/28発表の2021/3期1H(4-9月)は、売上収益が前年同期比10.9%減の3兆7,605億円、調整後営業利益が同39.2%減の1,807億円。日立化成売却や市況悪化が減収に影響。調整後営業利益は、ITセグメントが同1%減にとどまったが、日立建機(6305)や日立金属(5486)の減益が響いた。

・通期会社計画は、売上収益が前期比9.4%減の7兆9,400億円、調整後営業利益が同39.6%減の4,000億円。IoTサービスの基盤となる「ルマーダ」関連事業の売上収益を同6%増と見込む。また、菅首相が所信表明で2050年までの温暖化ガスゼロ目標に関して原子力政策に言及する中、同社は米GEとの合弁事業で次世代原発技術「小型モジュール炉(SMR)」の商用化に取り組んでいる。

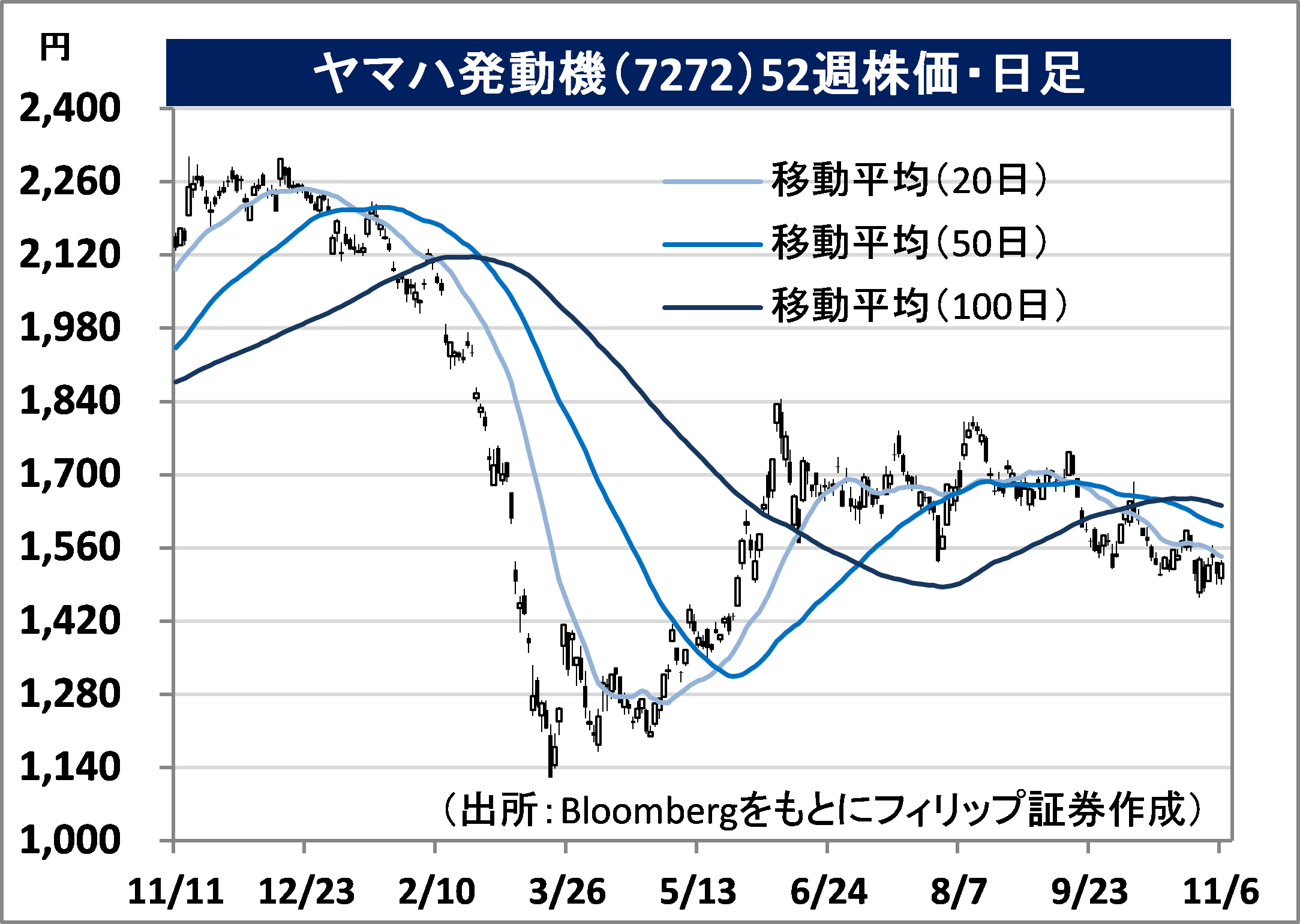

ヤマハ発動機(7272)

1,530 円(11/6終値)

・1963年に日本楽器製造(現ヤマハ)より分離独立。二輪車などのランドモビリティ事業、船外機などのマリン事業、サーフェスマウンターなどのロボティクス事業、および金融サービス事業を営む。

・8/6発表の2020/12期1H(1-6月)は、売上高が前年同期比19.9%減の6,854.99億円、営業利益が同72.3%減の190.87億円。コロナ禍の影響により、ロボティクス事業および金融サービス事業を除き減収。先進国事業、中国・ベトナム二輪車などが4月を底に回復傾向だが、全事業で減益だった。

・通期会社計画を下方修正。売上高を前期比17.7%減の1兆3,700億円(従来計画1兆7,600億円)とし、営業利益を同82.7%減の200億円(同1,230億円)とした。同社の二輪車シェアが30%超のフィリピンでは、コロナ禍を受け都市封鎖が敷かれたことで公共交通機関が運休したことや社会的距離の確保の理由から二輪車需要が高まっており、8月の販売台数が前年同期比17.4%増と伸びた。

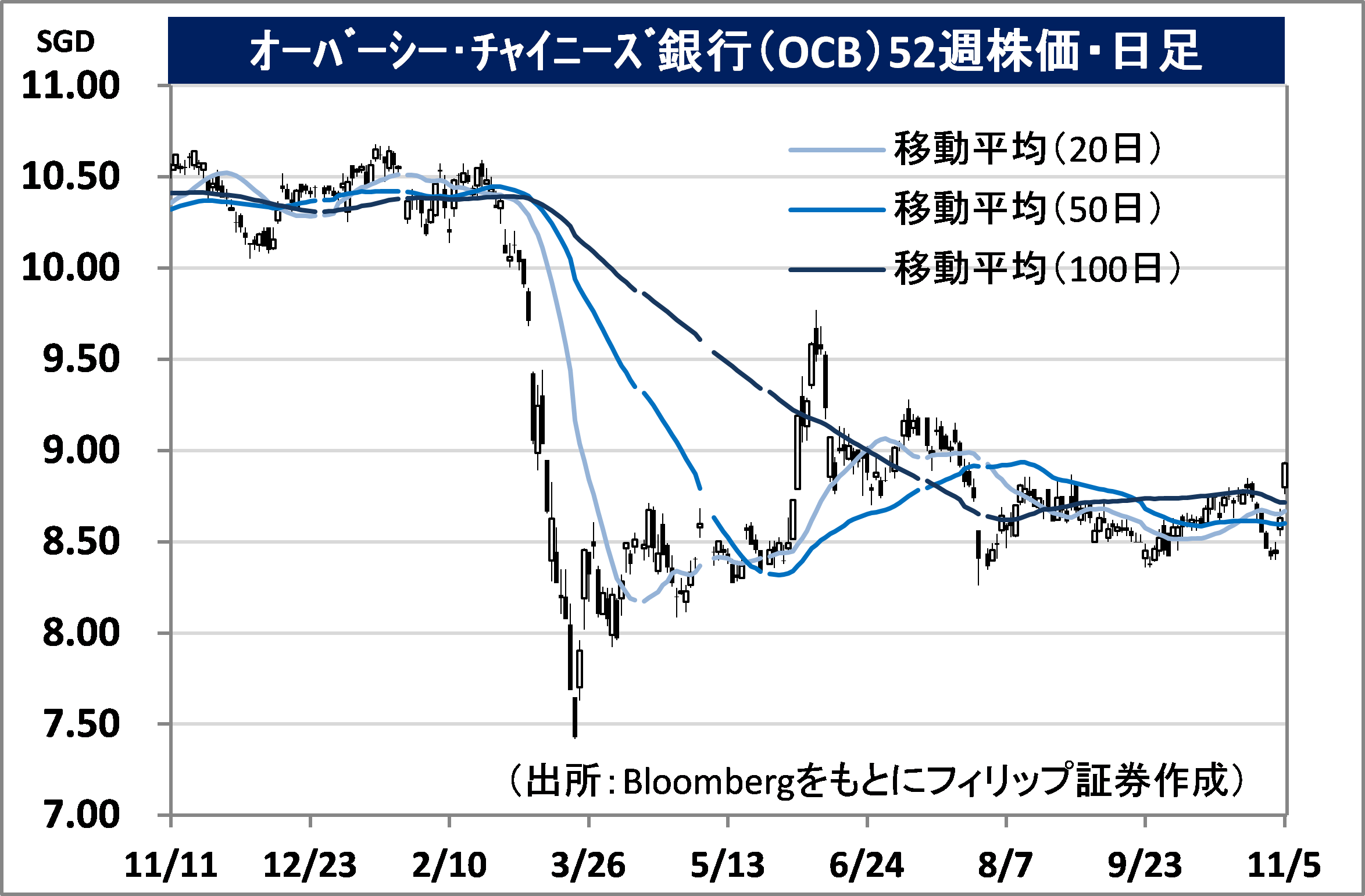

オーバーシー・チャイニーズ銀行(OCBC)

市場:シンガポール 8.93 SGD(11/5終値)

・世界恐慌期の1932年に華僑系3銀行が合併して設立。シンガポール地場3大銀行の一角。シンガポールとマレーシアで最大手の保険会社Great Eastern HDや香港のWing Hang銀行などを擁する。

・11/5発表の2020/12期3Q(7-9月)は、総収益が前年同期比4.4%減の25.39億SGD、減損・非減損資産に係る損失引当金繰入額が同8.4%増の3.50億USD、純利益が同12.3%減の10.28億SGD。その一方、前四半期比では、損失引当金が53.3%減となったことが純利益増益(40.8%増)に寄与。

・10/14にシンガポール通貨庁が通貨政策の据え置きを決定。政策金利引下げに伴う純金利収益減少に歯止めが掛かると期待される。また、中国から香港への統制が強まる動きを受けて富裕層マネーの香港からシンガポールへのシフトが囁かれるなか、同行の3Qのウエルスマネジメント業務の収益は前年同期比18.9%増の9.38億SGD、前四半期比でも4.2%増収と堅調に伸びている。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。