【投資戦略ウィークリー 2020年10月26日号(2020年10月23日作成)】銘柄ピックアップ

■銘柄ピックアップ

リゾートトラスト(4681)

1,725 円(10/23終値)

・1973年に名古屋で設立。会員制ホテルやゴルフ場の建設・経営、ホテル会員権等の販売、およびメディカル事業(メディカル会員権の販売やメディカルコンサルティングを含む)などを手掛ける。

・8/7発表の2021/3期1Q(4-6月)は、売上高が前年同期比40.4%減の234.16億円、営業利益が前年同期の24.42億円から▲8.84億円へ赤字転落。新型コロナウイルス感染拡大の影響により、会員権販売の営業活動が制限・縮小されたこと、およびホテル棟の施設が閉鎖されたことが響いた。

・通期会社計画は、売上高が前期比0.7%減の1,580億円、営業利益が同45.9%減の63億円。コロナ禍の影響が続くものの、今年9月に開業した「横浜ベイコート倶楽部」の会員権販売により小幅の減収にとどまる見通し。コロナ禍で海外旅行が制限されるなか、密を避けて外出したい富裕層の需要に支えられ、東京など大都市近郊のゴルフ場やリゾートクラブ会員権の値上り傾向が顕著だ。

UACJ(5741)

1,760 円(10/23終値)

・2013年に古河スカイと住友軽金属工業が経営統合して発足。古河電気工業(5801)が持株比率24.9%の筆頭株主。アルミ圧延品生産能力は国内首位、世界でも米アルコアとノベリスに次ぎ3位。

・8/6発表の2021/3期1Q(4-6月)は、売上高が前年同期比16.6%減の1,333.00億円、営業利益が前年同期の13.11億円から▲5.75億円へ赤字転落。海外向けの缶材はタイなどで販売好調だったが、コロナ禍の影響により全体の販売数量が減少したほか、アルミ地金価格の下落が響いた。

・コロナ禍の影響を現時点で合理的に算定ができないため通期会社計画を未定としている。2022年をめどにアルミ板の世界生産能力を19年比4割増を目指し、390億円を投じてタイ工場の能力を増強する見通し。プラスチックごみによる海洋汚染で環境意識が高まるなか、飲料会社がペットボトルから再利用容易な飲料缶への切替えを進めるなど、アルミ缶への世界的需要増が見込まれる。

近鉄エクスプレス (9375)

2,315 円(10/23終値)

・1970年に近畿日本ツーリストから航空貨物事業部が分離・独立して設立。近鉄グループHD(9041)を親会社とし、貨物運送事業(航空、海上、鉄道)を中心に国際物流サービスを提供する。

・8/6発表の2021/3期1Q(4-6月)は、売上高が前年同期比3.6%増の1,404.73億円、営業利益が同2.0倍の79.13億円。国際物流においてコロナ禍に伴うサプライチェーンの混乱により取扱物量が減少したものの、輸送スペースの減少に対応して販売価格を引き上げたことが大幅増益に寄与した。

・通期会社計画は、売上高が前期比5.2%減の5,160億円、営業利益が同11.0%減の185億円。会社計画は、需要低迷の長期化や緊急輸送案件減少、および運賃下落を想定。これに対し、9月半ば以降、日本発北米向け航空運賃が上昇基調となり平常時の1.5-2倍の高値で推移。コロナ禍の影響で貨物スペース供給が減少する一方、自動車関連部品の輸送需要が急回復している模様。

日本テレビホールディングス(9404)

1,144 円(10/23終値)

・1952年に国内初の民間テレビ放送免許を取得し設立。関係会社に読売新聞グループを擁する。主力のメディア・コンテンツ事業のほか、生活・健康関連、不動産賃貸、およびその他事業を営む。

・7/31発表の2021/3期1Q(4-6月)は、売上高が前年同期比21.0%減の805.46億円、営業利益が同45.6%減の53.95億円。地上波テレビ広告収入におけるスポット収入が同37.1%減収、およびコロナ禍によるスポーツクラブ休館により生活・健康関連事業が同77.7%減収となったことが響いた。

・コロナ禍の影響を現時点で合理的に算定ができないため通期会社計画を未定としている。テレビ放送事業における広告枠の販売不振や映画公開等の延期・中止など厳しい環境が続くなか、同社は今年10月に民放公式ポータル「TVer」で番組のネット同時配信試行を開始。政府はネット同時配信に係る著作権を放送と同等にする方針を示しており、良質なコンテンツの収益化に寄与しよう。

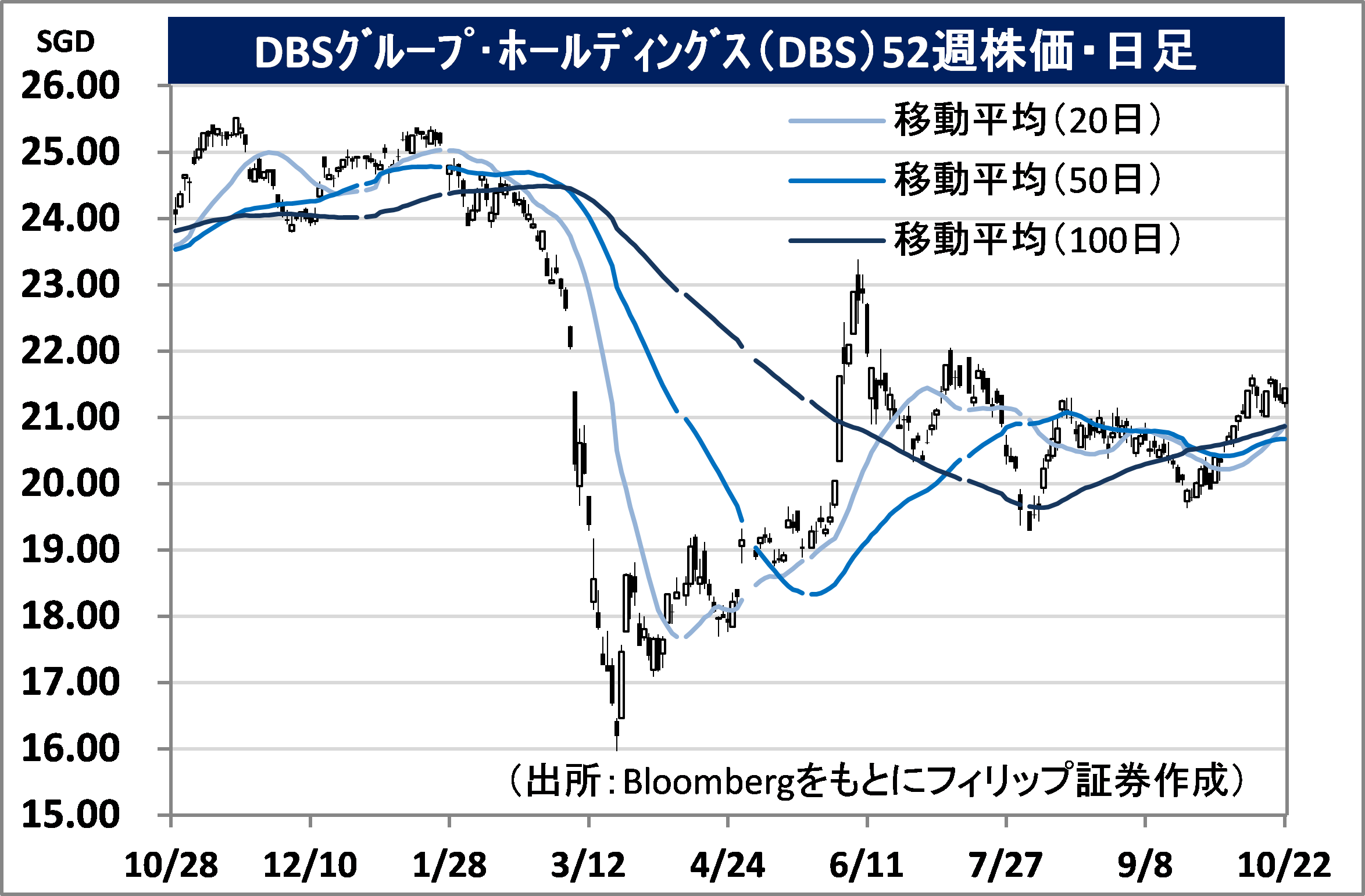

DBSグループ・ホールディングス(DBS)

市場:シンガポール 44 SGD(10/22終値)

・1968年に「シンガポール開発銀行」として設立。子会社のDBS銀行はアセアン最大の資産規模を誇り、シンガポールと香港で多様な金融サービスを展開。1998年に郵便貯蓄銀行(POSB)を買収。

・8/6発表の2020/12期1H(1-6月)は、総収益が前年同期比6.8%増の77.52億SGD、純利益が同25.9%減の24.12億SGD。純金利収益が同1.0%増、純手数料収益が同1.1%増、経費率が同2.7ポイント低下だったものの、コロナ禍の影響で貸倒引当金繰入額が同5.9倍の19.35億SGDとなった。

・10/14にシンガポール金融庁が通貨政策の据置きを決定。預貸の利鞘である純金利マージンの1-6月期は前年同期比0.27ポイント低下の1.90%へ悪化していたが、下げ止まりが見込まれる。また、都市封鎖の緩和に伴い4-6月にウエルスマネジメント業務がコロナ禍発生前の水準を回復。カードや保険窓口業務も6月以降に急速な改善を示している。下半期の業績改善が期待されよう。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。