シティ・ディベロップメンツ・リミテッド (CDL)

原文:ダレン・チャン(Darren Chan)

フィリップ証券シンガポール

シニア・リサーチアナリスト

原文公開日:2023年11月29日

本翻訳レポート作成日:2023年12月29日

- 2023 年第 3 四半期のシティ・ディべロップメンツ・リミテッド(CDL)の情報開示は事業の状況の更新のみであり、新たな財務情報の開示はなかった。 2023年にさまざまな買収が完了したため、グループの投資不動産の公正価値を考慮した純ギアリング・レシオは現在58%となっている。

- 2023年11月、CDLは優先株式の最大10%を1株78SGDにて、市場外取引を通じて買い戻す提案を発表した。

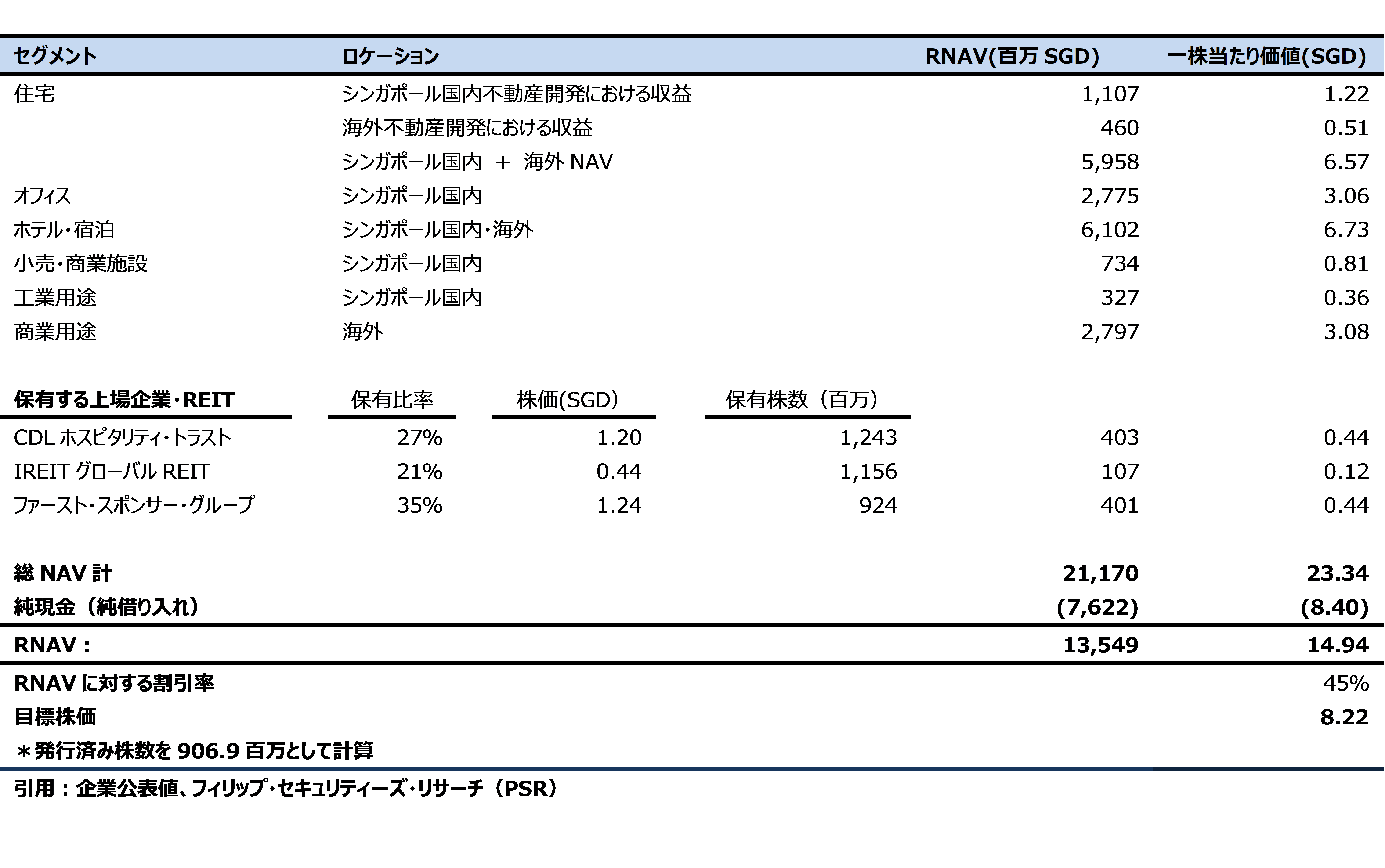

- CDLに対する”買い”レーティングを維持、目標株価8.22 SGDを継続:この目標株価は再評価NAV法(RNAV)による評価額14.94SGDに対する45%のディスカウントとして算定したものである。弊社は、CDL がシンガポールの住宅市場と観光・宿泊業界の復調の動きに連動する代表的な企業とみている。 資産の収益化、資産強化イニシアティブ(AEIs) と再開発による投資価値の向上、ファンド投資のフランチャイズ化、さらに宿泊業ポートフォリオの予想を上回る回復などは、CDLの価値を向上させる潜在的な起爆剤となるだろう。これらのファクターはRNAV評価に対する株価のディスカウント率を低くする可能性がある。

■追い風となるファクター

シンガポールの住宅市場は、不動産過熱に対する冷却措置が政府に取られた事にもかかわらず引き続き底堅さを保った。 2023年第3四半期には、当グループ企業、合弁会社、関連会社における住宅用不動産販売戸数は183戸、総販売額は3億2,500万シンガポールドルとなった(2022年第3四半期:95戸、総販売額2億8,100万シンガポールドル)。 売上を牽引したのは、2023 年 7 月にローンチされた コンドミニアム「The Myst」の販売によるものであり、現在までに 169 戸数 (販売戸数全体の41%) が、一平方フィートあたり平均販売単価2,065 SGDで予約販売された。さらに同グループは、政府による不動産市場過熱への冷却措置を理由に販売を遅延させていたニューポートレジデンスおよびブキ・バトク・ウェスト・アベニュー5に予定されている512戸のルミナ・グランドECの開発再開を、いずれも24年第1四半期にローンチする予定である。3つのMRT駅(マス・ラピッド・トランジットと呼ばれるシンガポールの鉄道)と、2030年にテンガに移転する新しいアングロ・チャイニーズ・スクール(初等学校)の近くにあるルミナグランドECは特に堅調な需要が見込まれるものと我々は予想している。また2023年9月には、チャンピオンズ・ウェイにある15万5,000平方フィートの住宅政府用地販売(GLS)用地を2億9,500万シンガポールドル(または地価ベースでの一平方フィートあたり価格904)で確保し、競合他社5社に対して先手を打った。 このプロジェクト開発は2024年下半期に開始される予定で、約350戸の住宅販売ユニットで展開される予定である。

宿泊・観光分野は引き続き改善:2023年9ヶ月時点での ポートフォリオの 販売可能客室あたり平均収益(RevPAR) は前年比 31.6% 増の 163.6 シンガポールドルとなった。主に客室料金の上昇が観測されており、新型コロナウイルス感染拡大前の2019年9ヶ月時点におけるを前年同期比20%増加を上回った。 CDLがカバーするすべての地域においてRevPARが対前年比で増加し、アジアとオーストラリア地域ではそれぞれYoYで 62.1% と 67.5% という最大の改善が見られた。 RevPAR の改善は今後の鈍化が見込まれるも、2024 年度においても成長を続けると我々は予想する。 同グループのホテルポートフォリオの戦略的拡大は2023年第3四半期も継続しており、ソウルにある408客室数を誇るナインツリープレミアホテル明洞IIを1,400億ウォン(約1億4,390万SGD)、大阪の256客室数のビスポークホテル大阪心斎橋を85億円(7,850万SGD)で、それぞれ買収した。

賃貸住宅分野は拡大:2023年9月、当グループは25の土地保有権からなる836戸の東京の住宅賃貸ポートフォリオを350億円(3億2,190万SGD)で取得した。同社は現在、日本で35の民間賃貸セクター(PRS)資産を保有しており、その入居率は95%を超えている。

資本体質強化のため自社株買いを実施: 2023年11月、グループはイコール・アクセス・スキームと呼ばれる市場外取引を通じて、同社の優先株式を最大10%買い戻す提案を発表した。優先株主は、所有する優先株式の 10%を1 株あたり 0.78 SGDで売却する権利がある。自社株買終了後、グループは購入した優先株を消却し、これまでかかっていた優先株式にかかるクーポン支払に関連した財務コストを削減する予定である。

■バリュエーション・テーブル

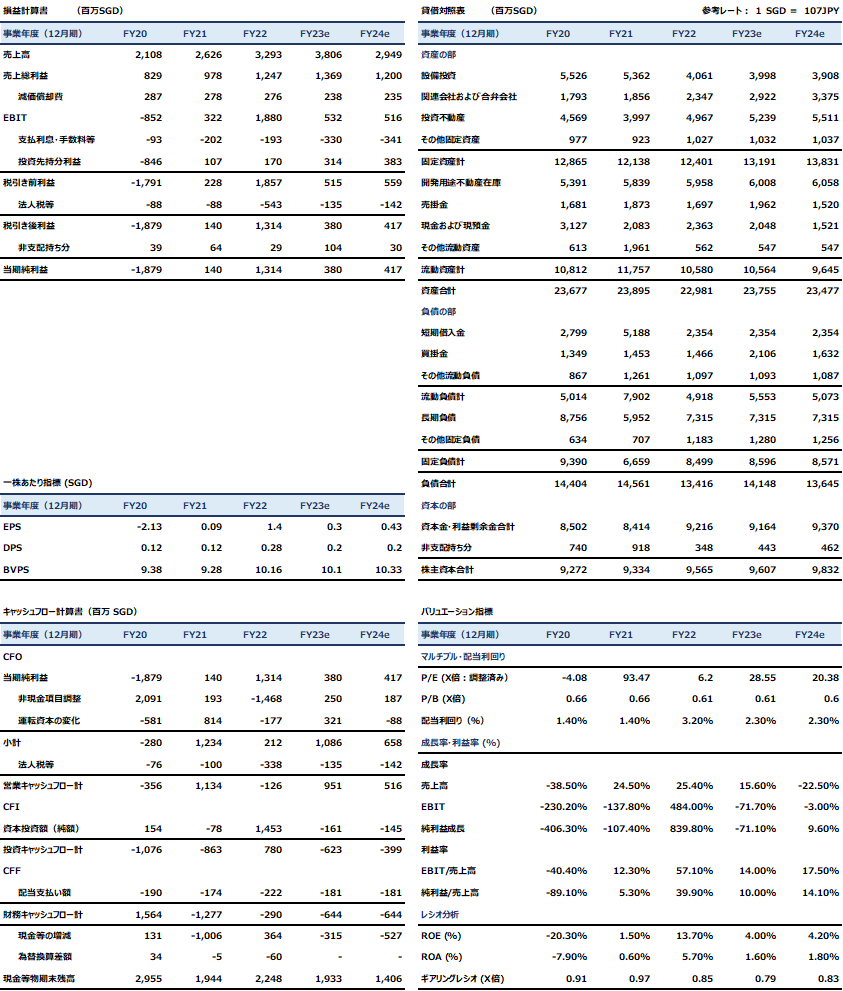

■財務諸表

引用:企業公表値、フィリップ・セキュリティーズ・リサーチ(PSR)

.png)

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。