【投資戦略ウィークリー 2019年7月22日号(2019年7月19日作成)】銘柄ピックアップ

■銘柄ピックアップ

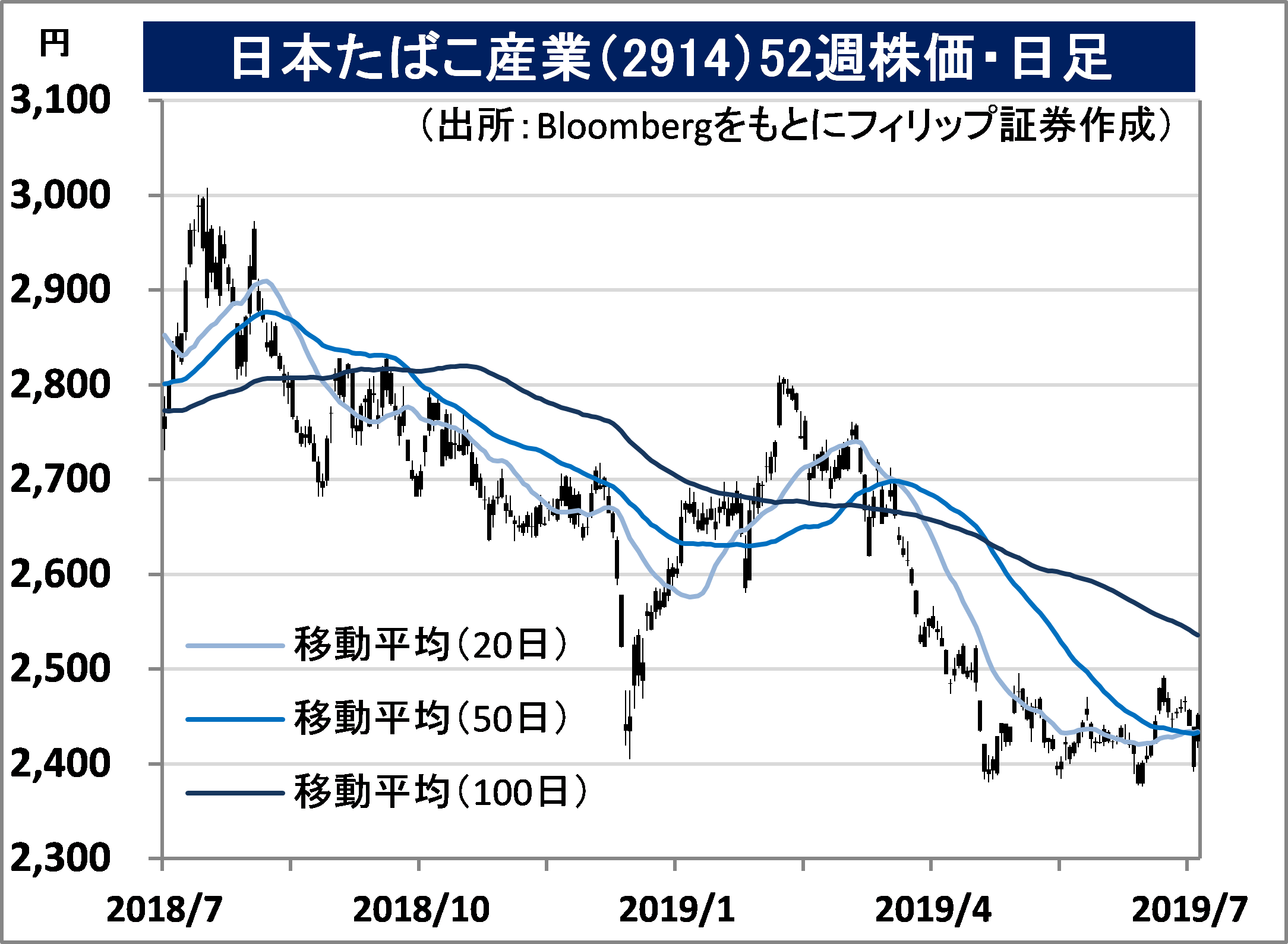

日本たばこ産業(2914)

2,452円(7/19終値)

・1985年に設立。前身は日本専売公社。主力の国内たばこ・海外たばこ事業のほか、医薬事業・加工食品事業などへの多角化を積極展開。独自の低温加熱式タバコ「プルーム・テック」に注力。

・4/26発表の2019/12期1Q(1-3月)は、売上収益が前年同期比1.9%減の5,054.22億円、営業利益が同24.4%増の1,825.93億円。為替一定調整後営業利益でも同7.2%増となった。国内・海外たばこ事業における価格引上げおよびRRP(健康リスク低減の可能性がある製品)販売増が貢献した。

・2019/12通期会社計画は売上収益が前期比0.7%減の2兆2,000億円、営業利益が同4.4%減の5,400億円。フィリップ・モリス・インターナショナル(PM)が7/18の2019/2Q(4-6月)決算を発表し、加熱式タバコ「アイコス」の日本などでの販売好調により通期見通しを上方修正。アイコスよりも喫味は軽いがニオイの少ない「プルーム・テック」拡販による業績への好影響が期待される。(笹木)

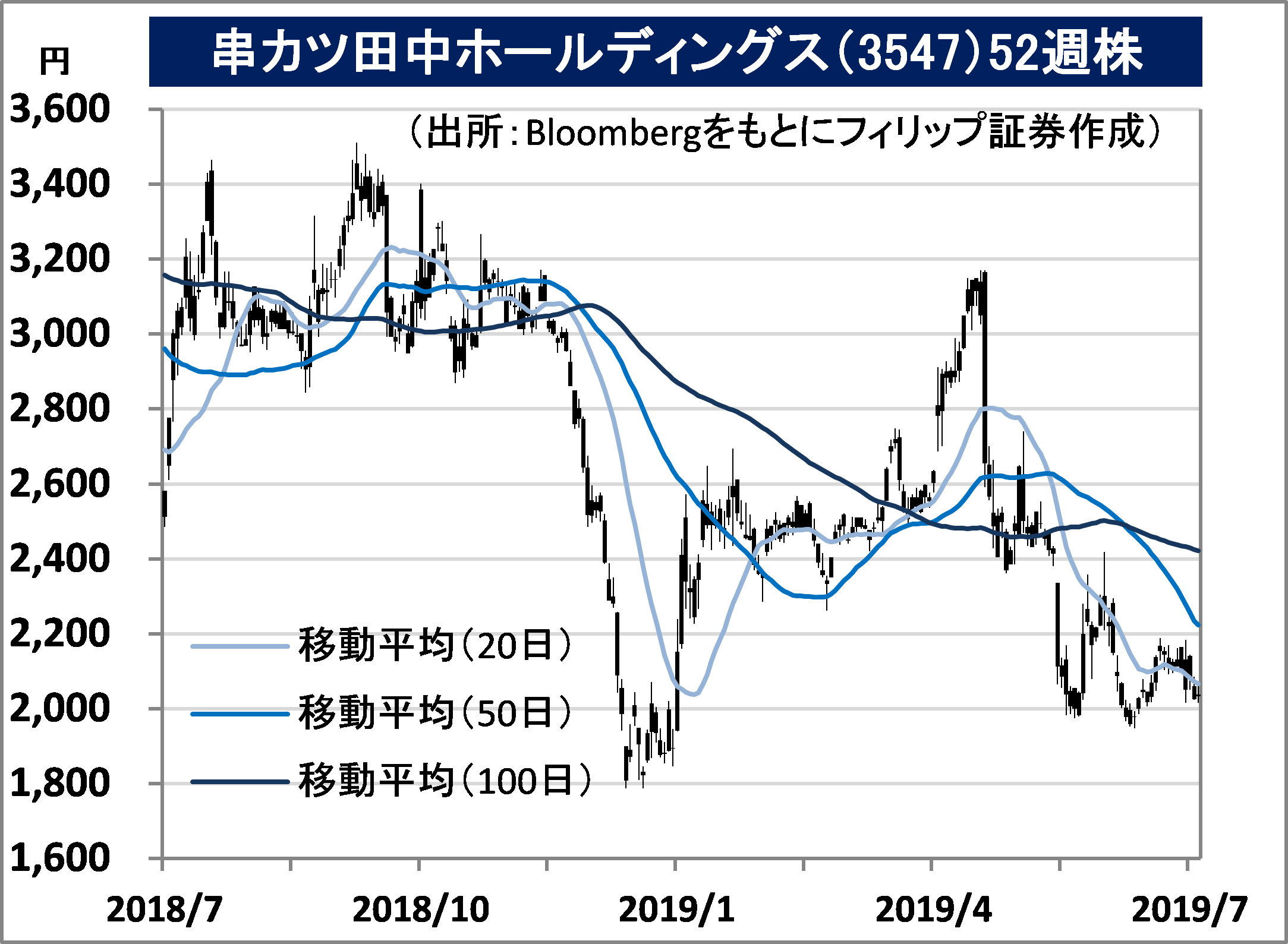

串カツ田中ホールディングス(3547)

2,038円(7/19終値)

・2002年創業。「大阪伝統の味である串かつを日本を代表する食文化に」を目標として関東圏を中心に直営とフランチャイズでチェーン店を展開。2018/6より全席禁煙化・フロア分煙化を実施。

・7/12発表の2019/11期1H(2018/12-2019/5)は、売上高が前年同期比39.8%増の46.82億円、営業利益が同41.3%増の3.03億円、純利益が同21.0%増の2.17億円。禁煙実施で平日サラリーマン層が減少し客単価が低下したが、家族層の客数増により既存店売上高で同0.5%増を確保した。

・2019/11通期会社計画は、売上高が前期比26.5%増の97億円、営業利益が同5.4%増の5.90億円、当期利益が同6.4%減の4.40億円。直営店出店や老朽化店舗の改装など成長に向けた投資コスト増を見込む。家族層にターゲットを絞り込み、禁煙化に加えてファミリーレストラン型のロードサイド新業態店をオープン。禁煙と売上増の両立を目指す様々な試みに注目が集まろう。(笹木)

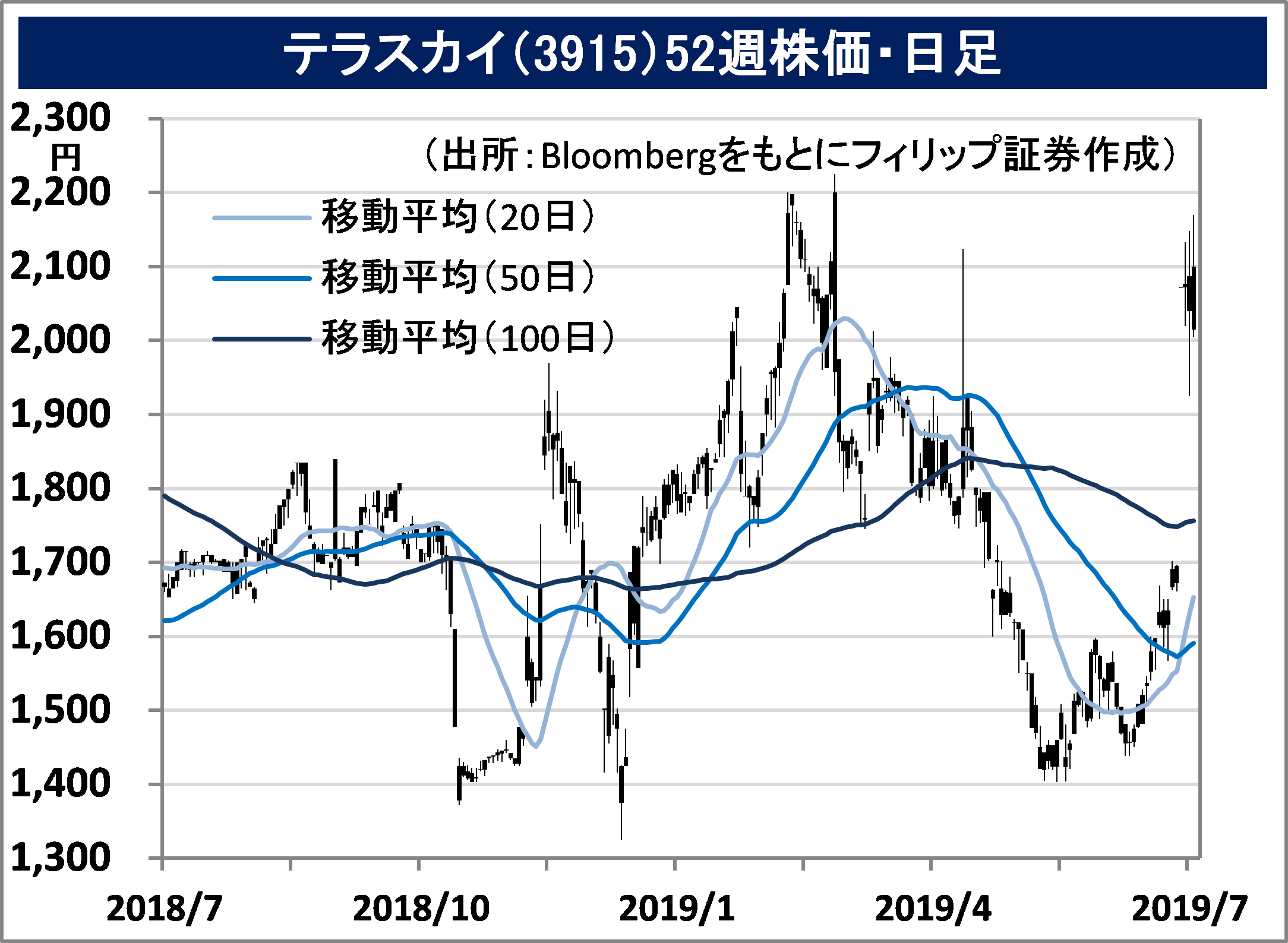

テラスカイ(3915)

2,015円(7/19終値)

・2006年設立。セールスフォースやAWS(Amazon Web Service)のクラウドシステムにおけるソリューション事業、SaaSベンダーとして国内外にクラウドサービスを提供する製品事業から構成される。

・7/12発表の2020/2期1Q(3-5月)は、売上高が前年同期比41.1%増の21.24億円、営業利益が1.60億円と前年同期の▲2,700万円から黒字転換。ソリューション事業はクラウドサービスの導入実績が累計4,000件突破し、製品事業は大型案件受注、および契約社数・金額の伸長が貢献した。

・2020/2通期会社計画は、売上高が同31.7%増の86.34億円、営業利益が同96.1%増の2.46億円。セールスフォース連携グループウェア「micoto」については保険見直し本舗で社内コミュニケーションとペーパーレス化目的で利用開始。業務効率化グループウェアほかソフトウェア設備投資計画は増額基調にあり、micotoのような継続課金の契約数増加による収益安定化に期待。(笹木)

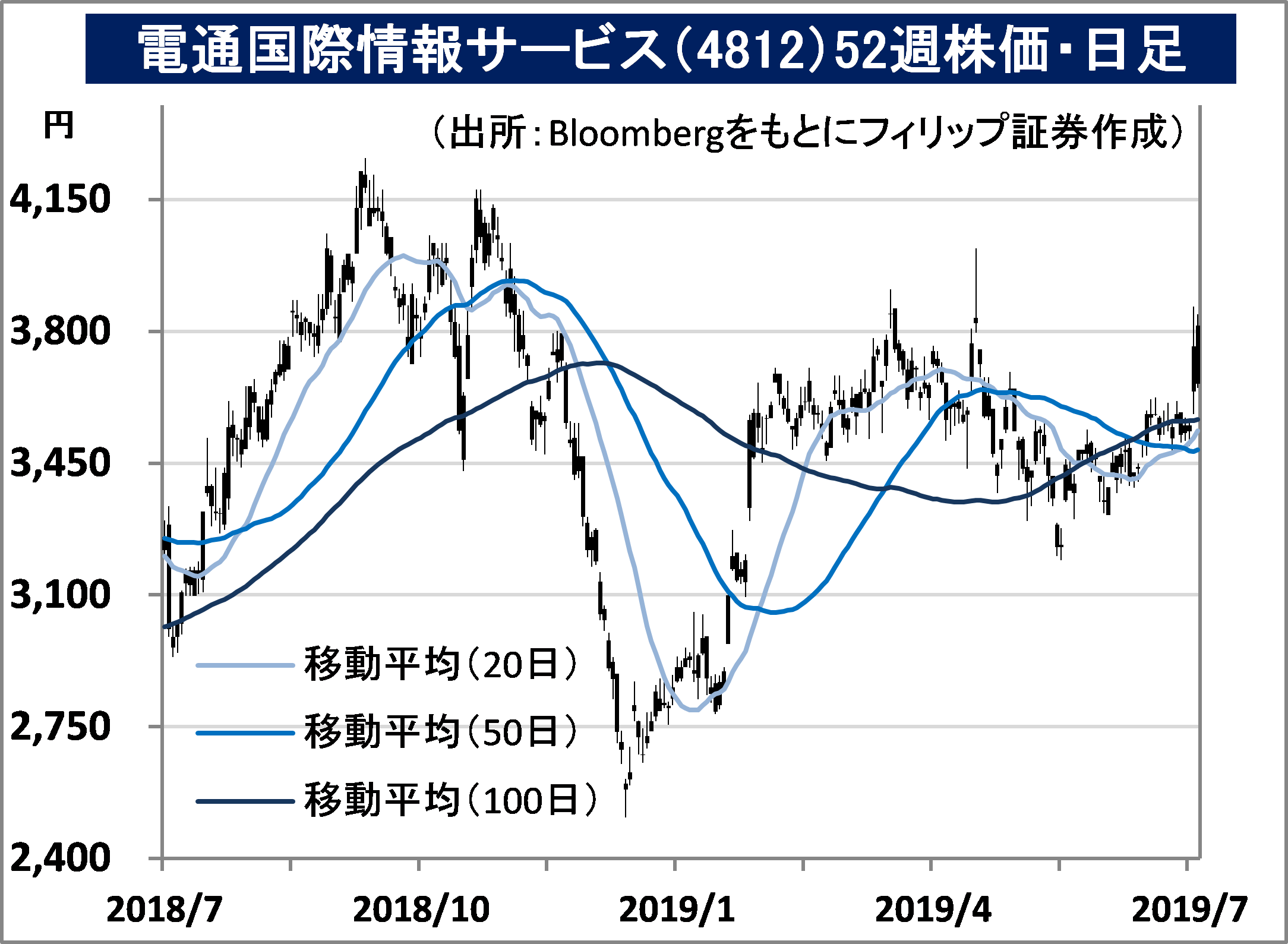

電通国際情報サービス(4812)

3,815円(7/19終値)

・1975年に電通(4324)とGE(GE)の合弁により設立。情報サービス事業として親会社の電通グループ(持株比率61.7%)ほか金融機関や製造業向けソリューションを含むITサービスなどを提供。

・4/25発表の2019/12期1Qは、売上高が前年同月比8.6%増の230.35億円、営業利益が同15.4%増の25.58億円。企業や公共機関のIT投資需要の高まりを受けて、7/17に2019/12期1H(1-6月)業績予想を上方修正。売上高を期初計画比6.3%増、営業利益を同31.4%増に修正した。

・2019/12通期の会社計画は、売上高が前期比2.2%増の930億円、営業利益が同3.2%増の85億円。7/17の業績予想修正で通期計画は据え置きだが、少子高齢化による人手不足に対応する「働き方改革」の省力化IT投資需要は今後も続くと期待される。電通グループ向け事業(コミュニケーションIT)が売上構成比22%を占めており、「親子上場」に係る企業統治の改善も望まれよう。(笹木)

ウェザーニュース(4825)

3,135円(7/19終値)

・1986年設立。気象を含む様々な自然現象のデータを顧客と共に収集し、対応策コンテンツに加工し提供。法人向けの気象予測に基づく業務支援、個人向けの情報コンテンツ提供を手掛ける。

・6/28発表の2019/5通期は、売上高が前期比7.4%増の170.52億円、営業利益が同17.9%減の20.45億円、当期利益が同20.4%増の13.70億円。航空気象、道路気象、および広告事業が増収に寄与した一方、人材採用、ソフトウェア開発、広告投資など成長投資増により営業減益だった。

・2020/5通期の会社計画は、売上高が前期比7.3%増の183億円、営業利益が同2.7%増の21億円。7/17のG7財務相・中央銀行総裁会議前のイングランド銀行カーニー総裁演説に見られるように欧州では気候変動リスクに係る財務情報の開示義務化の動きがある。AI活用データ技術への投資負担は必要だが、同社が収集・加工する気象情報データの価値が今後高まると期待。(笹木)

NISSHA(7915)

1,146円(7/19終値)

・1929年に京都で創業し1946年に設立。産業資材、ディバイス、メディカルテクノロジー、情報コミュニケーションの生産・販売を主に行う。ディバイス事業のフィルムタッチセンサーが収益の柱。

・5/9発表の2019/12期1Q(1-3月)は、売上高が前年同期比3.7%減の349.64億円、営業利益が前年同期の▲18.29億円から▲25.13億円へ赤字幅拡大。収益の柱であるディバイス事業のスマホおよびゲーム向け出荷が年末商戦向けの2H(7-12月)に偏り、季節の需要変動増大が響いた。

・2019/12通期会社計画は、売上高が前期比6.0%減の1,950億円、営業利益が同5.3%増の85億円。タッチセンサー供給先である任天堂(7974)の「Nintendo Switch Lite」が9/20販売開始と決まり、2Hの出荷増を見込めよう。7/1に産業資材とディバイス事業が一体となって自動車市場をターゲットとしたユニット新設を発表。2025年目途に500億円売上を目指す事業戦略に期待。(笹木)

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。