【投資戦略ウィークリー 2025年9月1日号(2025年8月29日作成)】”小泉政権下の2005年に対する出遅れ修正局面の可能性”

■小泉政権下の2005年に対する出遅れ修正局面の可能性

- 株価の人気度を測る指標として予想PER(株価収益率)とPBR(株価純資産倍率)がよく使われる。長期の変遷を見る場合、予想PERは「不景気の株高」と言われる過剰流動性の金融相場の場合にブレが大きくなり過ぎることから、PBRで見ることが適切だろう。主要な日本株をより広範にカバーし、時価総額の加重平均型の指数であるTOPIX(東証株価指数)のPBRを長期で遡ると、小泉政権時の2003年5月、りそな銀行に2兆円近くの公的資金が投入され、実質的に国有化された時のPBRは2倍近辺だった。その後、「聖域なき構造改革」のスローガンとともに日本経済のデフレ脱却期待から、海外投資家による日本株への資金流入が増加した。2005年11月にはPBRが2倍超えまで上昇した。2003年5-6月に0.5%近辺だった日本国債10年物利回りは、2005年11月に1.6%を超え、2006年4月に1.9%台まで上昇した。

- 足元では、日本国債10年物利回りが6%を超えたものの、TOPIXのPBRは8/18終値で1.6倍に達したばかりだ。2005年の時は日本経済における「失われた10年」からのデフレ脱却期待が日本株市場と長期金利の両方を後押しした。それに対し、現在は日本経済が既にインフレ局面に移行して長期金利が上昇しているのに対し、株価上昇が出遅れている状態のように見受けられる。

- 2005年11月当時は、日経平均株価の数値をNYダウ平均株価の数値で割った倍率は3倍台だったのに対し、8/28終値では約0.94倍だ。第二次安倍政権と黒田日銀総裁の「アベノミクス・黒田バズーカ」相場の下で、海外投資家は日本の低金利を活用した「円キャリートレード」を軸に米国株を買う構図が中心にあり、米国株が日本株のパフォーマンスを上回るのが常識化していた。ところが、円金利が上昇局面となり、円キャリートレードがその役割を終えている現在、そのような「常識」も変わるべき局面に来たように思われる。

- 「ジャクソンホール会議」でのパウエル米FRB(連邦準備理事会)議長の講演後、米国では金利引き下げ期待が高まっている。米国の利下げ局面では米ドル安に伴って、米国への投資資金の一部が米国外のグローバル市場へシフトすることが考えられる。グローバル市場に方向を転換した投資資金は、景気見通しの改善を伴う条件がつくものの、金利が低下する市場よりも金利が上昇する市場に引き寄せられやすいだろう。米利下げ局面下で日本がその逆となる利上げを行っても景気に悪影響が無い限り、日本株市場への資金シフトを呼ぶ余地がある。日本経済の現状は物価上昇が実質賃金や実質消費の低迷を招いている点が課題とされ、金融政策で物価上昇を抑えることは市場に歓迎されるだろう。海外投資家の中には、日本円と日本株のダブルで利益を狙える機会と捉える向きも増えるだろう。(笹木)

本日号は、技研製作所(6289)、武蔵精密工業(7220)、スズキ(7269)、SOMPOホールディングス(8630)、オーバーシー・チャイニーズ銀行(OCBC)を取り上げた。

■主な企業決算の予定

- 9月1日(月):伊藤園

- 9月2日(火): 内田洋行、(米)ゼットスケーラー

- 9月3日(水): (米)セールスフォース

- 9月4日(木):積水ハウス、泉州電業、(米)ブロードコム、ルルレモン・アスレティカ、コパート

- 9月5日(金):キーコーヒー、ロック・フィールド、日本ハウスホールディングス、アイル、クミアイ化学工業、エイチームホールディングス、カナモト

■主要イベントの予定

- 9月1日(月):

・08:50法人企業統計(2Q)、09:30 S&Pグローバル日本製造業PMI (8月)、16:00日銀債券市場サーベイ(8月調査)

・米休場(祝日レーバーデー)、上海協力機構首脳会議(中国・天津、8月31日~)

・ユーロ圏製造業PMI (8月)、ユーロ圏失業率 (7月)、トルコGDP(2Q)、中国RatingDog製造業PMI(8月)

- 9月2日(火):

・財務省10年利付国債入札、08:50マネタリーベース (8月)、10:30氷見野日銀副総裁が道東地域金融経済懇談会で講演(14:00記者会見)、自民党両院議員総会

・米S&Pグローバル製造業PMI(8月、確報値)、米建設支出(7月)、米ISM製造業景況指数(8月)、ブラジルGDP(2Q)、ユーロ圏CPI(8月)

- 9月3日(水):

・09:30S&Pグローバル日本複合・サービス業PMI (8月)

・米セントルイス連銀総裁が講演、米地区連銀経済報告(ベージュブック)、ECB総裁が欧州システミックリスク理事会 (ESRB)のイベントで冒頭挨拶(フランクフルト)、東方経済フォーラム(ウラジオストク、6日まで)、中国で第2次世界大戦終結80周年を記念する軍事パレード(北京)

・米求人件数 (7月)、米耐久財受注 (7月)、米自動車販売(8月)、ユーロ圏サービス業・総合PMI (8月)、ユーロ圏PPI (7月)、中国RatingDogサービス業・総合PMI (8月)、韓国GDP(2Q)、豪GDP(2Q)

- 9月4日(木)

・財務省30年利付国債入札、08:50対外・対内証券投資(8月24-30日)

・米ニューヨーク連銀総裁と米シカゴ連銀総裁が講演・質疑応答、マレーシア中銀が政策金利発表

・ADP雇用統計(8月)、米新規失業保険申請件数 (8月30日終了週)、米貿易収支(7月)、米S&Pグローバルサービス業・総合PMI(8月、確報値)、米ISM非製造業総合景況指数(8月)、ユーロ圏小売売上高(7月)

- 9月5日(金):

・日銀コール市場残高(8月)、08:30毎月勤労統計-現金給与総額・実質賃金総額・家計支出(7月)、14:00景気先行CI指数・一致指数 (7月)

・国際コンシューマ・エレクトロニクス展(IFA)(ベルリン、9日まで)

・米雇用統計 (8月)、ユーロ圏GDP(2Q、確定値)、独製造業受注(7月)

- 9月7日(日):

・OPECプラス会合、中国外貨準備高

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

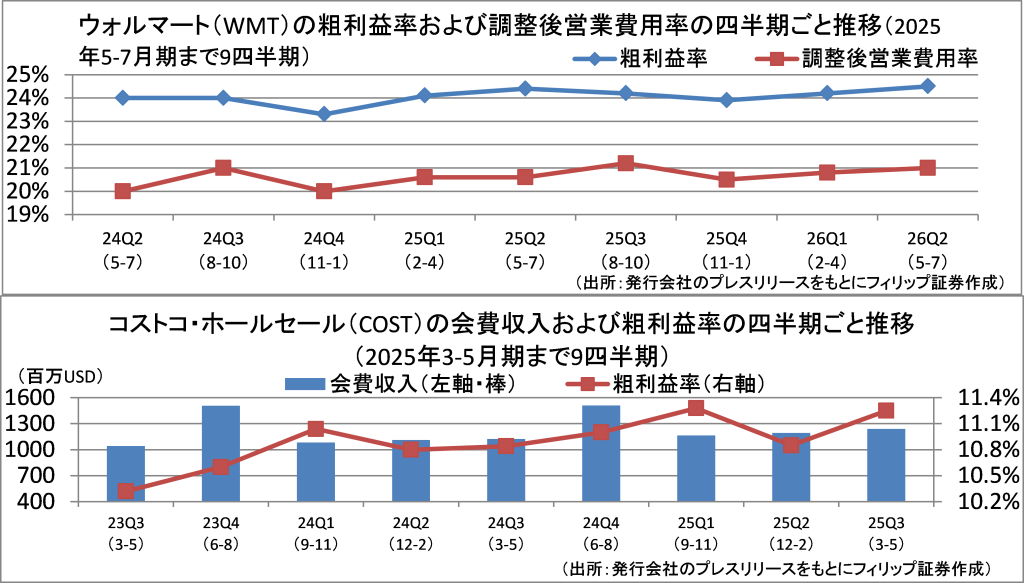

■米小売りのコストコとウォルマート

米小売り最大手ウォルマート(WMT)が8/21に発表した5-7月期決算は売上高が前年同期比4.8%増に対し、営業利益は同8.2%減。企業規模を活かした低価格で他社の顧客を奪い集客は好調も、関税コストを吸収し切れないことを示す内容と受け止められた。一時的要因の影響を除く調整後営業費用率は緩やかな上昇傾向にある一方、粗利益率は在庫管理や商品構成の改善により改善していることから、関税コストへの耐性が強い面もみられる。

会員制倉庫型店舗のコストコホールセール(COST)は、顧客への利益還元優先の方針から粗利益の源泉を会費収入とする独自のビジネスモデルで成長。関税コストを販売価格に転嫁しても価格面での優位性は変わらないとみられ、会費収入の伸びが成長を支えると予想される。

【米小売りのコストコとウォルマート~関税コスト上昇の逆風への高い抵抗力】

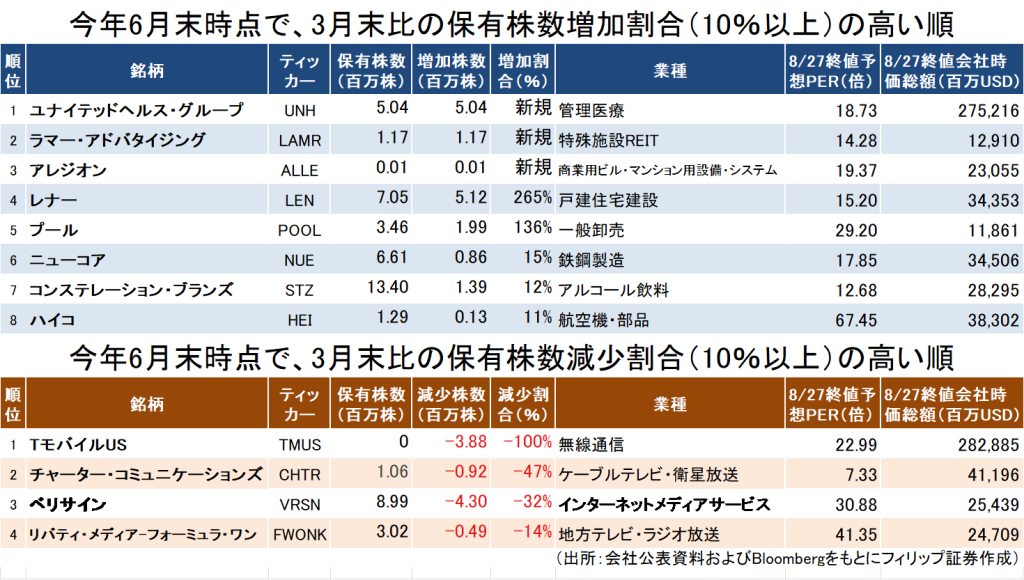

■米バークシャー保有銘柄推移

著名投資家のウォーレン・バフェット氏率いる投資会社の米バークシャー・ハサウェイが8/14に2025年6月末時点の保有銘柄リストを米証券取引委員会(SEC)に提出。バフェット氏の投資哲学はバリュー投資を基盤とし、長期的視点で優良企業に投資することに重点を置く。

具体的には以下の4点をそのポイントとする。①企業の本質的な価値(内在価値)を評価し、市場価格がその価値を下回る場合に投資をする、②優れた企業を長期間保有し短期的な市場変動には惑わされない、③強力な競争優位性・優秀な経営陣・安定した収益力やキャッシュフロー・理解しやすいビジネスモデルなどを有する「質の高い」企業を選ぶ、④市場の過剰な楽観や悲観に流されず論理的かつ冷静に投資判断を行う。

【米バークシャー保有銘柄推移~通信・メディア売り、買いは住宅ほか多様】

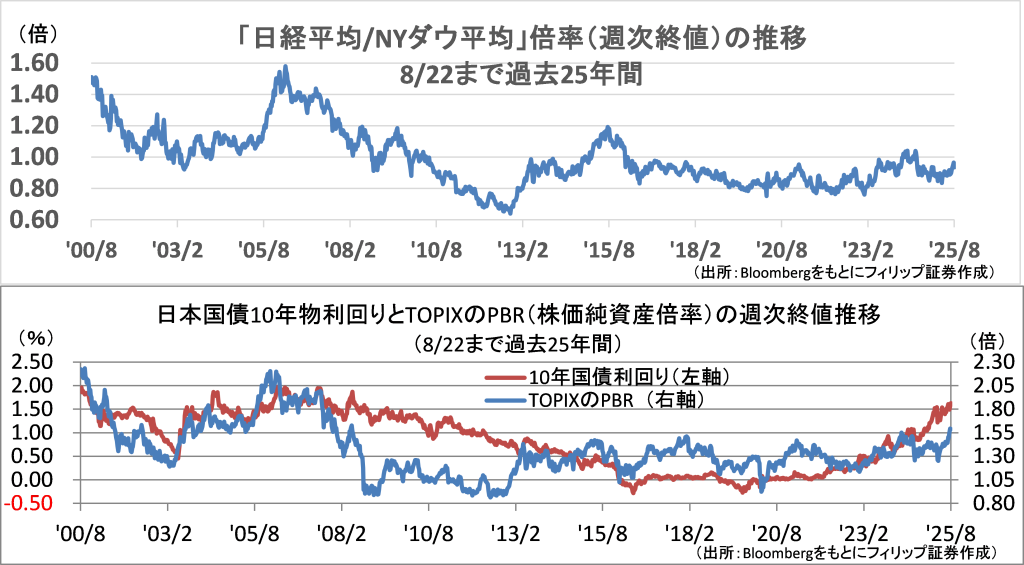

■1%台後半の長期金利とPBR水準

日本国債10年物利回りは8/27、2008年10月以来となる1.625%まで上昇。同時期に日本株のPBR(株価純資産倍率)も8/15、TOPIX(東証株価指数)ベースで2008年6月以来となる1.59倍まで上昇した。インフレ期待を伴う長期金利上昇時には、PBRおよび予想PER(株価収益率)が上昇しやすいと考えられる。小泉政権下での構造改革による日本経済の回復期待から日本国債10年物利回りが2%近くまで上昇した2005年後半、TOPIXのPBRは一時2倍を超えた。

日米株価の関係を見ると、リーマンショックが発生した2008年までは、日経平均株価をNYダウ平均株価で割った倍率は、日本国債10年物利回りが1.5%以上だった時期には常時1.0倍を超えていた。足元の環境は当時と類似している。

【1%台後半の長期金利とPBR水準~小泉政権時の日経平均/ダウ平均倍率】

■銘柄ピックアップ

技研製作所(6289)

1457 円(8/29終値)

・1967年に現在の高知県香南市で創業。無振動・無騒音の油圧式杭圧入引抜機(サイレントパイラー)に関連した「建設機械事業」、および圧入技術の新工法を活用した「圧入工事事業」を展開。

・7/10発表の2025/8期9M(9-5月)は、売上高が前年同期比21.3%減の174億円、営業利益が同50.7%減の14億円。元子会社J Steelとの和解に伴う特別損失を計上し、純利益が80%減。事業別営業利益は、建設機械事業(売上比率65%)が38%減の21億円、圧入工事事業が19%減の9億円。

・通期会社計画は、売上高が前期比11.5%増の261億円、営業利益が同30.8%減の23億円、年間普通配当が同2円増配の44円。1月末に発生した埼玉県八潮市の道路陥没事故の現場で同社は独自の圧入工法を活用し、陥没した道路や下水道管の早期復旧工事を進めている。全国に張り巡らされた下水道管の老朽化が顕在化する中、政府は計画的な下水道の点検・改修に取り組んでいる。

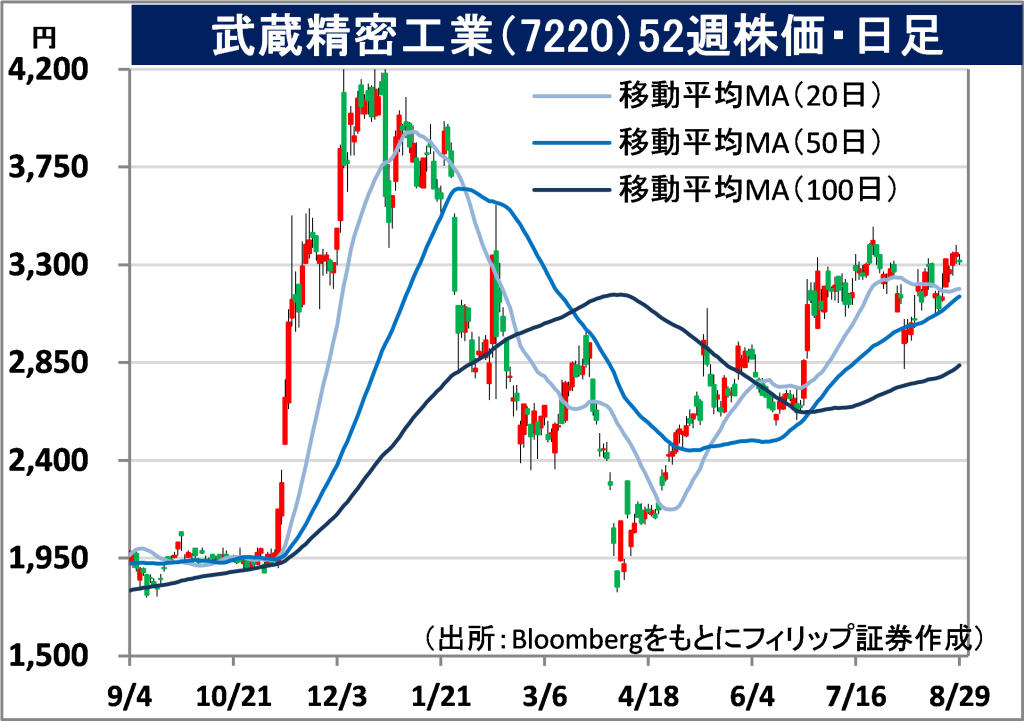

武蔵精密工業(7220)

3315 円 (8/29終値)

・1938年に品川区戸越で大塚製作所を創業し、航空発動機用気化器の部品製造を開始。ホンダ(7267)が株式を25%保有。自動車用パワートレイン、サスペンション他の部品の製造販売を営む。

・8/5発表の2026/3期1Q(4-6月)は、売上高が前年同期比6.6%減の830億円、営業利益が同4.4%減の38億円。セグメント利益は、米州(売上比率33%)が1%増の13億円、日本と中国を除くアジア(同22%)が15%減の17億円、欧州(同26%)と中国(同8%)が増益、日本(同11%)が56%減益。

・通期会社計画は、売上高が前期比5.0%減の3300億円、営業利益が同6.5%増の210億円、年間配当が同横ばいの50円。同社は8/20-22に横浜で開催された「第9回アフリカ会議(TICAD9)」にブースを出展。8/22、出資・協業先のケニアの電気自動車(EV)新興企業と二次利用方法の検討に関する覚書(MOU)の締結を発表。使用済み電池の二次利用で無電化地域等への電力供給を目指す。

スズキ(7269)

1971 円(8/29終値)

・1909年に浜松市で「鈴木式織機製作所」を創業。四輪車、二輪車、船外機および電動車いすなどの製造販売等を営む。国内で軽自動車2強、二輪3位。インドの四輪市場でシェア4割強を占める。

・8/5発表の2026/3期1Q(4-6月)は、売上収益が前年同期比4.1%減の1兆3977億円、営業利益が同9.8%減の1421億円。四輪事業は、売上収益が5%減の1兆2578億円、営業利益が13%減の1194億円。世界販売台数が4%減の754千台。うち、インドが6%減の402千台、日本が4%増の176千台。

・通期会社計画は、売上高が前期比4.7%増の6兆1000億円、営業利益が同22.2%減の5000億円、年間配当が同4円増配の45円。同社は8/26、インド西部グジャラートの工場で同社初の電気自動車(EV)となる「eビターラ」の欧州向けの出荷を開始。インドを拠点として日本を含む100ヵ国以上で販売を行う計画。インドからの輸出を強化することで、インドに依存する収益構造からの脱皮を目指す。

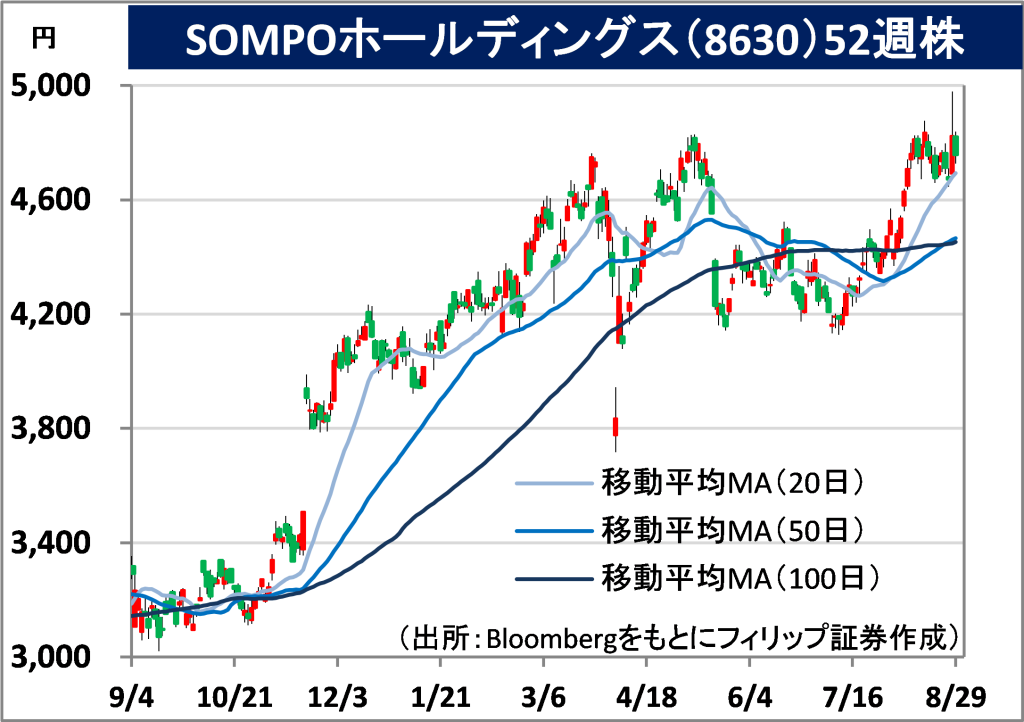

SOMPOホールディングス(8630)

4757 円 (8/29終値)

・2010年に損害保険ジャパンと日本興亜損害保険の経営統合により設立。国内3大損保の一角を占め、主に国内損害保険事業、海外保険事業、国内生命保険事業、介護・シニア事業を展開する。

・8/14発表の2026/3期1Q(4-6月)は、保険契約から得られる主要収益である「保険収益」が前年同期比1.2%増の1兆2635億円、保険契約の履行に伴う収益と費用(保険金支払い、再保険費用など)の差額である「保険サービス損益」が同87.3%増の980億円、「金融損益」が同51.4%減の664億円。

・通期会社計画は、当期利益が前期比37.8%増の3350億円、年間配当が同18円増配の150円。同社は8/27、米国同業でNYSE上場のアスペン・インシュランスHD(AHL)を約5195億円相当額で買収すると発表。アスペン社は信用リスク、政治リスク、サイバーリスク、環境リスク、専門職賠償責任保険などの特殊リスク引受業務を行い、特殊保険商品を提供するほか、従来型の再保険も手掛ける。

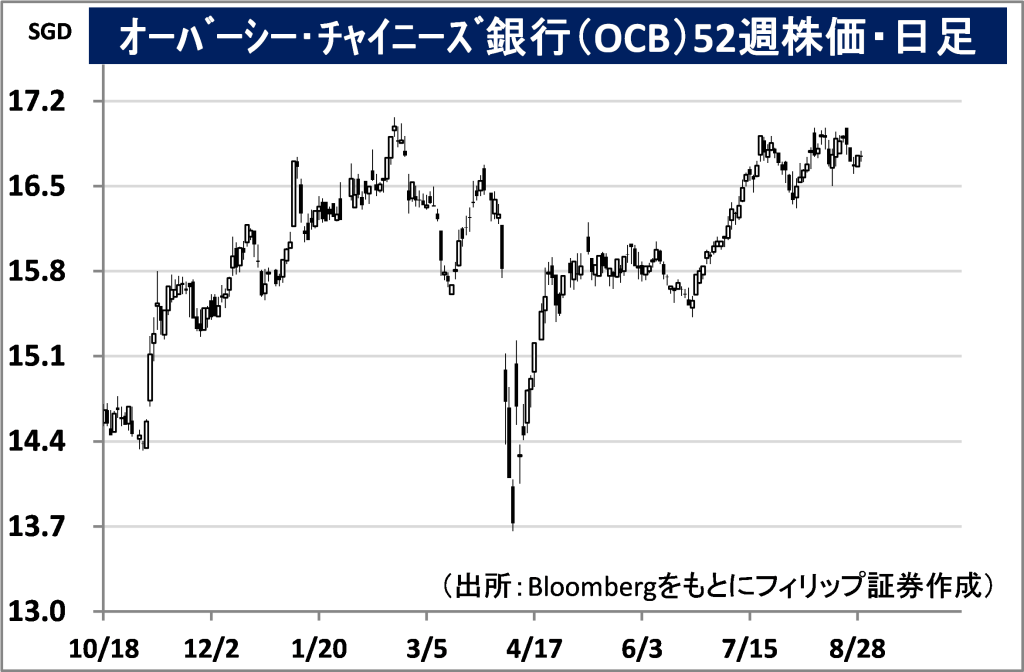

オーバーシー・チャイニーズ銀行(OCBC)

市場:シンガポール 16.75 SGD (8/28終値)

・世界恐慌期の1932年に華僑系3銀行が合併して設立。シンガポール地場3大銀行の一角。シンガポールとマレーシアで最大手の保険会社Great Eastern HDや香港のWing Hang銀行などを擁する。

・8/1発表の2025/12期2Q(4-6月)は、総収益が前年同期比2.3%減の35.47億SGD、純利益が同6.6%減の18.16億SGD。純金利マージン(NIM)が縮小に伴い純金利収益が6.0%減少したことに加え、経費率が1.3ポイントへ悪化。収益構成比37%のウェルスマネジメント(WM)関連は堅調に推移。

・通期会社計画は、NIMを1.90-1.95%(従来計画2.00%)へ下方修正。同行は傘下に国内とマレーシアで生保首位のグレート・イースタンHDを擁し、WM業務を拡大させる余地が大きいとみられる。プライベートバンキング部門では、超富裕層の御曹司向けにお金の扱い方を教える「ブートキャンプ」ビジネスが拡大。中国国内の個人資産への監視が厳しい中国人富裕層向けで成長が見込まれる。

■アセアン株式ウィークリーストラテジー

(9/1号:超富裕層の家族を照準とする資産管理伝授)

シンガポールの有力銀行が富裕層の御曹司向けにお金の扱い方を教える「ブートキャンプ」を開催している。主な参加者は20代から40代で、1回のキャンプに50人程度が集まる。UOB(ユナイテッド・オーバーシーズ銀行)のプログラム参加者は、運用資産額で上位10%の顧客、OCBC傘下のバンク・オブ・シンガポールは上位20%である。このようなプログラムを開催することにより、銀行は早い段階から次世代へアプローチでき、御曹司たちが実際に一族の財産を受け継いだ後に、銀行との関係を継続するきっかけを築くことができる。また、同じような社会的・経済的背景を持つ仲間を紹介する役目も果たしている。特に中国人富裕層の間では、個人資産に対する政府の監視が厳しくなるとの懸念から資産を中国以外に移す動きが加速している。シンガポールはその受け皿になっている。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。