【投資戦略ウィークリー 2025年8月18日号(2025年8月15日作成)】”意外感ない日経平均高値更新、決算発表と「Buy the dip」”

■意外感ない日経平均高値更新、決算発表と「Buy the dip」

- 8月のお盆休みを中心に市場参加者が減少し、取引量が落ち込むことで相場が閑散とすることを一般的に「夏枯れ相場」と呼ぶ。ところが今年は、お盆ウィークに日経平均株価が史上最高値を更新し、8/13に4万3451円まで上昇した。市場参加者の中でも「説明がつかない上昇」という声も聞かれる。

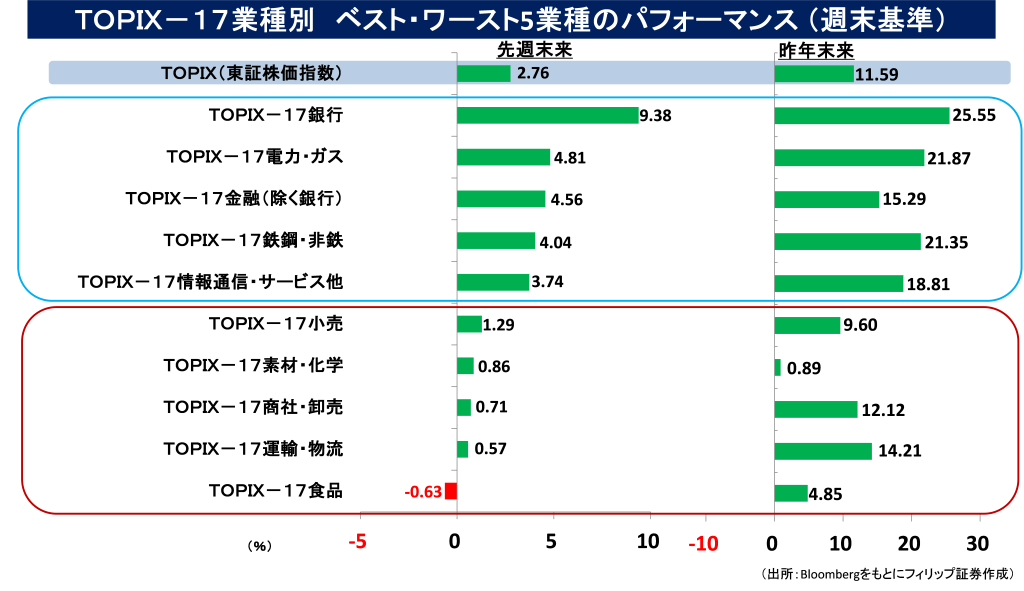

- 日経平均株価は、昨年内の高値(4万2426円)を付けた7/11の終値における加重平均の予想PER(株価収益率)が58倍、PBR(株価純資産倍率)が1.57倍だったのに対し、今年の8/13終値の予想PERが17.68倍、PBRが1.57倍と、ほぼ同水準となった。EPS(1株当たり利益)と1株当たり純資産(BPS)の成長によって昨年から幾分か上値を伸ばす余地が広がったということであり、格別な意外感はないと言うべきだろう。また、海外投資家の日本株買い超しのベースには国際分散投資において日本株の出遅れに対するポートフォリオのリバランスが大きな原動力となっていた。この点についても、8/13終値の昨年末からの騰落率では、米国株の代表的株価指数であるS&P500が9.9%上昇に対し、日経平均株価が10.8%上昇と、日本株が米国株を上回るところまで来ている。

- ベッセント米財務長官は8/13、米国の政策金利は今よりも「5-1.75%低い水準にあるべき」と述べた一方で、日銀のインフレへの対応が「後手に回っている」として金融引締めの遅れを指摘した。「利下げの米国、利上げの日本」という構造から見ても、日本株のパフォーマンスが米国株を大きく上回ると考えるのは無理があると思われる。

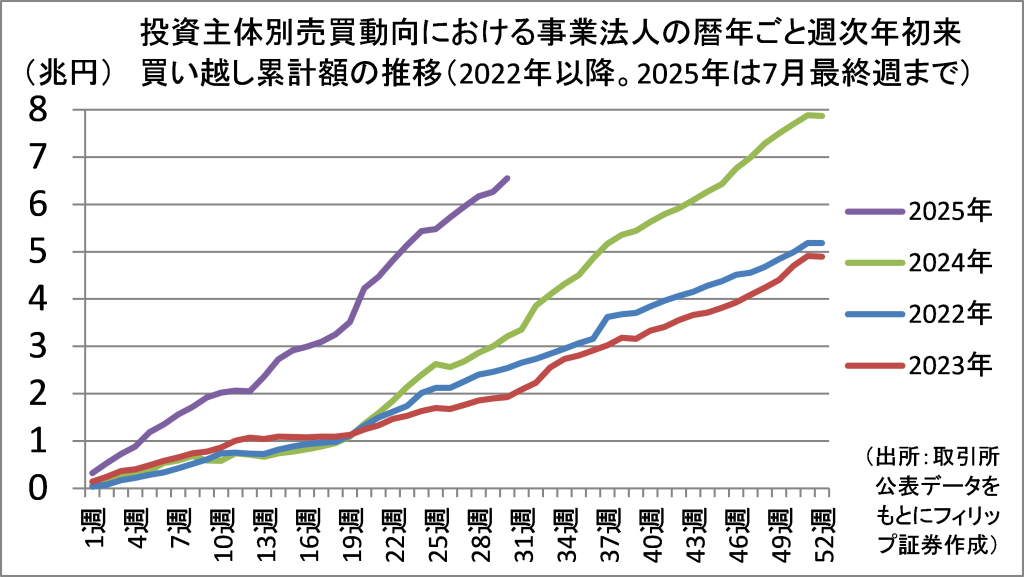

- 8/15で四半期決算発表シーズンが一巡した。決算発表と同時に、自社株買いや増配など株主還元強化を発表する企業が多い。取引所の投資主体別売買動向で事業法人の年初からの今年の買い越し累計額が昨年の約2倍の水準に達しており、自社株買いの加速が示されている。自社株買いはEPSの増加を通じて株価上昇要因となることから、今後も決算発表シーズンの到来自体が株価上昇への期待を高めることにつながるだろう。

- 決算発表を材料として株価が大幅に下落した銘柄に好機を見出せることもある。好決算でも市場の過剰期待に届かずに下落する場合、情報ベンダーが発信するヘッドラインに対し機械的に反応する場合もある。たとえば、買収など一過性要因を除く調整後ベースで増益の場合でも会計上の減益がニュースに流れることで容赦なく売られることもある。また、フォトダイオードを扱うデクセリアルズ(4980)や光半導体の浜松ホトニクス(6965)のように、決算内容が必ずしも良好でなくてもデータセンターの省電力に関する「光電融合」の需要が見込まれる銘柄は、いち早く株価下落から反転上昇している。決算発表は「Buy the dip(押し目買い)」の好機の面もあるだろう。(笹木)

本日号は、住友林業(1911)、ナブテスコ(6268)、AeroEdge(7409)、トライアルホールディングス(141A)、ケッペル(KEP)を取り上げた。

■主な企業決算の予定

- 8月18日(月):フロンティア不動産投資法人、ジャパンエクセレント投資法人、北川精機、パン・パシフィック・インターナショナルホールディングス、CREロジスティクスファンド、(米)パロアルト・ネットワークス

- 8月19日(火): マリモ地方創生リート投資法人、あいホールディングス、(米)ホーム・デポ、メドトロニック

- 8月20日(水): (米)ロウズ、アナログ・デバイセズ、ターゲット

- 8月21日(木): (米)インテュイット、ワークデイ、ロス・ストアーズ、ウォルマート

■主要イベントの予定

- 8月18日(月):

・ヤゲオとミネベアミツミによる芝浦電子TOB期限、13:30第3次産業活動指数(6月)

・米韓合同軍事演習(28日まで)

・米NAHB住宅市場指数(8月)、タイGDP(2Q)

- 8月19日(火):

・財務省20年利付国債入札

・米住宅着工件数(7月)

- 8月20日(水):

・アフリカ開発会議(TICAD)(横浜市、22日まで)、日銀の国債買い入れオペ、08:50 貿易収支・輸出・輸入(7月)、08:50コア機械受注(6月)、14:00首都圏新築分譲マンション(7月)、16:15 訪日外客数(7月)

・米アトランタ連銀総裁が討論会に参加、米FOMC議事要旨(7月29、30日開催分)、スウェーデン中銀とニュージーランド中銀とインドネシア中銀が政策金利発表、コンピューターゲーム見本市「ゲームズコム」(独ケルン、24日まで)、中国1年・5年物ローンプライムレート(LPR)

・ユーロ圏CPI(7月)、英CPI(7月)

- 8月21日(木)

・08:50対外・対内証券投資(8月10-16日)、09:30S&Pグローバル日本複合・製造業・サービス業PMI (8月)、10:00ブルームバーグ日本経済調査(8月)、15:00工作機械受注(7月)

・ジャクソンホール会合(カンザスシティー連銀主催年次シンポジウム、23日まで)

・米新規失業保険申請件数(8月16日終了週)、フィラデルフィア連銀製造業景況指数(8月)、S&Pグローバル米製造業・サービス業・総合PMI(8月)、米景気先行指標総合指数(7月)、米中古住宅販売件数(7月)、ユーロ圏製造業・サービス業・総合PMI(8月)、ユーロ圏消費者信頼感指数(8月)

- 8月22日(金):

・08:30全国CPI(7月)

・独GDP(2Q)、メキシコGDP(2Q)

- 8月23日(土):

・韓国の李在明大統領が訪日(24日まで)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

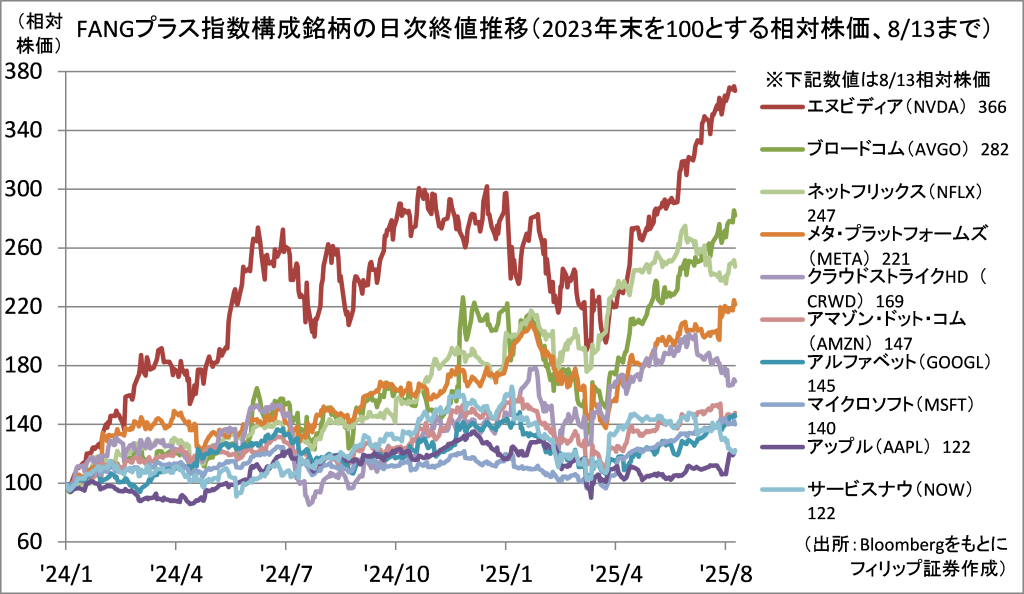

■「NYSE FANG+指数」の動向

「NYSE FANG+指数」は、米国の大手IT企業であるメタ・プラットフォームズ(META)、アマゾン・ドット・コム(AMZN)、ネットフリックス(NFLX)、アルファベット(GOOGL)の4社にアップル(AAPL)、マイクロソフト(MSFT)の6銘柄が原則として組み入れられ、時価総額や売上高などに基づいて残りの4銘柄が選定される。構成銘柄は四半期に一度見直しが実施され、2024年9月の銘柄入れ替え以降は、残り4銘柄は、エヌビディア(NVDA)、ブロードコム(AVGO)、クラウドストライクHD(CRWD)、サービスナウ(NOW)となっている。

米国内投資の強化を打ち出しているアップル、ブラウザ「Chrome」関連で巨額の買収提案が報じられたアルファベット、クラウドコンピューティングが堅調なマイクロソフトは、出遅れ修正の余地が考えられる。

【「NYSE FANG+指数」の動向~構成銘柄で出遅れキャッチアップの余地探る】

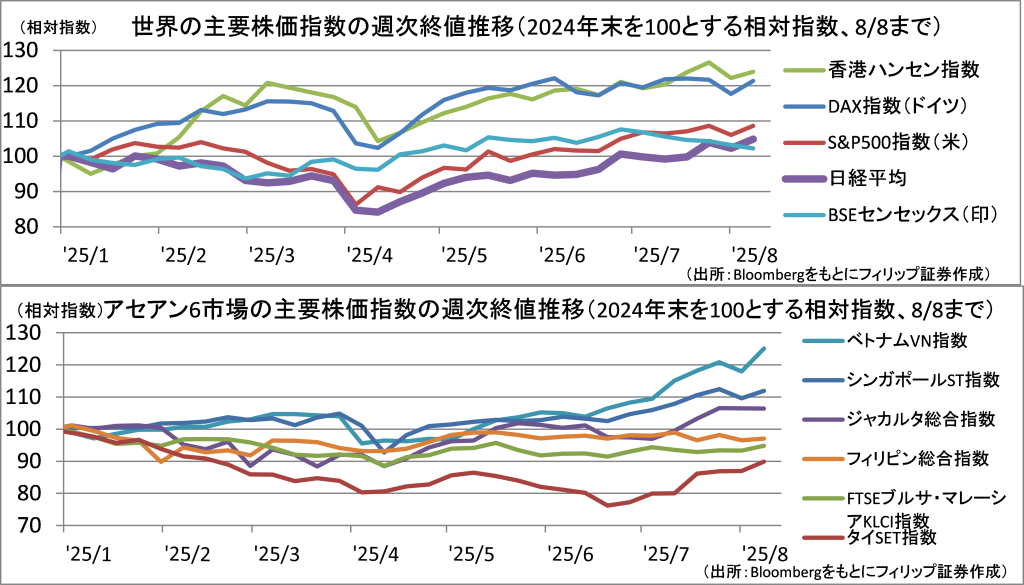

■資金が向かう株式市場はどこか

世界の主要株価指数における昨年末以降の騰落率を見ると、香港、ドイツが好調をキープし、米国と日本が4月上旬までの出遅れを急速に挽回しつつある一方、インドが米国との関税交渉で苦戦を強いられていることを受けて7月以降は軟調に推移。基本的には、各国の財政政策と金融政策のバランスの良し悪しがパフォーマンスの格差につながっていると考えられる。日本株の堅調な推移も少数与党化を契機とした財政支出拡大への期待が背景にあると考えられる。

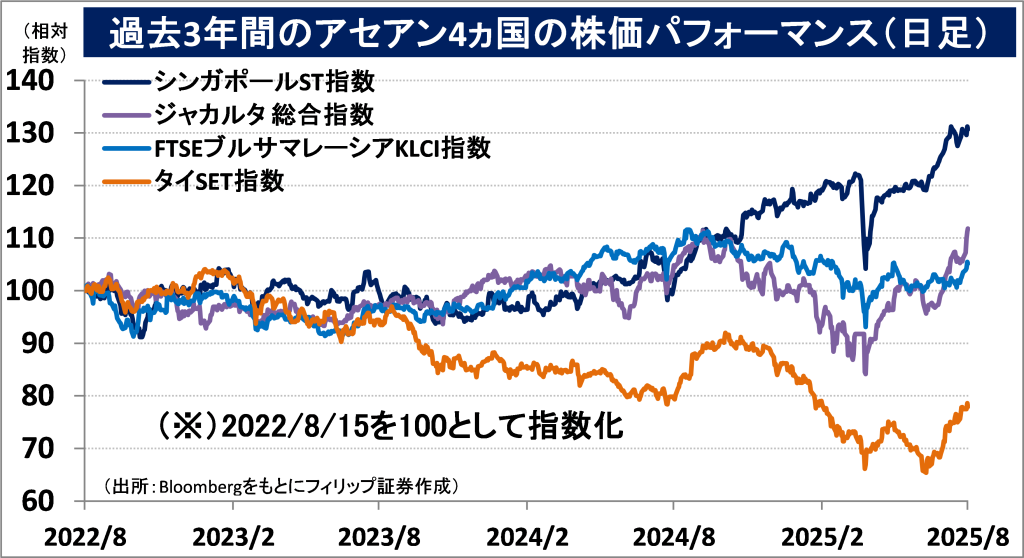

アセアン主要6ヵ国については米関税の影響が当初から小さかったシンガポールに加え、米国との相互関税で合意した関税率で当初提示された率からの引き下げ幅が大きかったベトナム、タイ、インドネシアの株価が堅調に推移している。

【資金が向かう株式市場はどこか~日本株は出遅れ解消、アセアンは明暗】

■事業法人の買越しペースが加速

企業の自社株買いが日本株の大きな押し上げ要因となっている。取引所が発表する投資主体別売買動向によれば、今年の年初から7月最終週までの事業法人の買い越し額累計は約6.5兆円と、前年同期比で約2倍の水準に達した。三菱商事(8058)が4月に最大1兆円規模の自社株買いを公表したほか、信越化学工業(4063)も数千億円規模の目標を掲げている。EPS(1株当たり利益)の算定において企業が保有する自社株は分母にあたる株式数に含まれないことから、企業が自社株買いを行うことで、会社全体の利益は同水準でもEPSが改善する。

同じ自社株買いでも、株主還元目的よりも「株価水準」や「持ち合い解消」に言及した方が、株高の持続につながりやすい傾向がある点も注目される。

【事業法人の買い越しペースが加速~自社株買いが日本株上昇の原動力へ】

■銘柄ピックアップ

住友林業(1911)

1758 円(8/15終値)

・1948年設立。木を中心に川上から川下まで事業を展開。山林事業では日本国土の約900分の1を占める山林を保有。木材・建材流通事業と木造注文住宅事業はそれぞれ国内首位の売上高。

・8/7発表の2025/12期1H(1‐6月)は、売上高が前年同期比9.5%増の1兆747億円、経常利益が同5.9%減の874億円。豪州Metricon社買収が増収に寄与した一方、米国住宅部門などの減速が響き減益。建築・不動産事業の経常利益が13%減の656億円、うち米国住宅部門が25%減の568億円。

・通期会社計画を下方修正。売上高を前期比13.0%増の2兆3200億円(従来計画2兆5560億円)、経常利益を同14.1%減の1700億円(同2050億円)、株式分割遡及後の年間配当を1.66円増配の50円(同60.83円)とした。バリュー投資で知られる著名投資家バフェット氏率いるバークシャー・ハサウエイが8/14、6月末保有状況報告を提出。DRホートンやレナーなど米住宅建設株への投資を拡大。

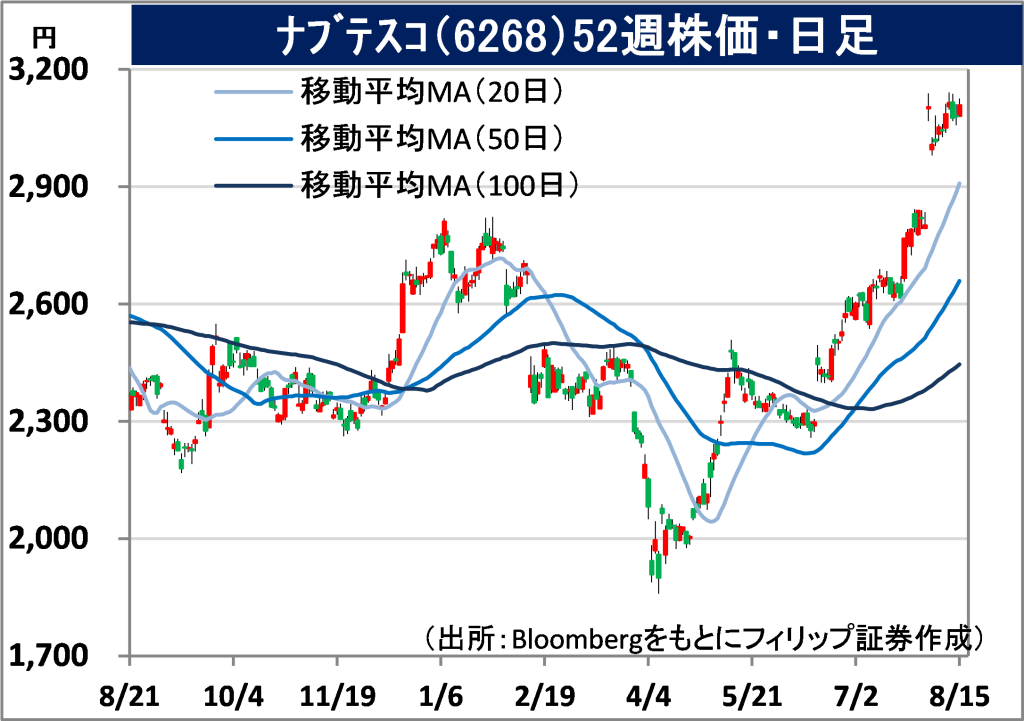

ナブテスコ(6268)

3108 円 (8/15終値)

・2003年に旧帝人製機とナブコが統合。世界シェア6割の産業ロボット精密減速機他「コンポーネント」、鉄道用ブレーキ他「トランスポート」、世界首位級自動ドア他「アクセシビリティ」等の事業を展開。

・7/31発表の2025/12期1H(1-6月)は、売上高が前年同期比8.6%増の1656億円、営業利益が同65.0%増の106億円。受注高は6%増。営業利益は、コンポーネント(売上比率36%)が57%増の32億円、トランスポート(同28%)が32%増の70億円、アクセシビリティ(同32%)が2%増の42億円。

・通期会社計画を上方修正。売上高を前期比6.4%増の3440億円(従来計画3360億円)、営業利益を同50.8%増の223億円(同187億円)とした。年間配当は横ばいの80円で従来計画を据え置いた。同社は米ボーイング(BA)に対し、航空機の飛行姿勢(上昇・下降・旋回)を油圧制御する「フライト・コントロール・アクチュエーション」を提供。新造船向け・MRO需要を背景に舶用機器も堅調に推移。

AeroEdge(7409)

4780 円(8/15終値) ※東証グロース上場

・2015年に航空機エンジン用チタンアルミブレードの製造販売目的で菊池歯車から分社化して設立。栃木県足利市を本拠とする。航空機エンジン製造大手の仏サフラン社と長期供給契約を締結。

・8/14発表の2025/6通期は、売上高が前期比7.5%増の36.0億円、営業利益が同7.1%減の6.5億円。エンジン基数(チタンアルミブレードの販売枚数÷1基当たり搭載枚数)は11.5%増。6月末受注残機数は仏エアバスA320neoファミリーが5%減の7251機、米ボーイング737MAXが5%増の5415機。

・2026/6通期会社計画は、売上高が前期比36.9%増の49.3億円、営業利益が同23.6%増の8.1億円、年間配当は無配。エンジン基数を27.5%増と見込む。仏サフラン社とLEAPエンジン向けチタンアルミブレード加工の契約更新に関し、サフラン社が支給するチタンアルミ合金を加工する従来体制から、新材料の量産と加工を行う方式へ変更。販売価格上昇とマーケットシェア拡大が見込まれる。

トライアルホールディングス(141A)

2450 円 (8/15終値) ※東証グロース上場

・1974年に福岡市で家電製品販売「あさひ屋」を創業。「TRIAL」のディスカウントストアを全国展開する「流通小売事業」とセルフレジ付きショッピングカート「Skip Cart」ほかの「リテールAI事業」を展開。

・8/13発表の2025/6通期は、売上高が前期比12.0%増の8038億円、営業利益が同10.2%増の211億円。既存店売上高成長率が+3.6%、粗利益率が0.7ポイント上昇、営業利益率が0.1ポイント低下。6月末店舗数が34店増の352店、Skip Cart導入店舗数が35店増の258店(うち外販6社・8店)。

・2026/6通期会社計画は、売上高が前期比64.5%増の1兆3225億円、営業利益が同20.3%増の254億円、当期利益が同95.7%減の5億円、年間配当が横ばいの16円。7月に子会社化した西友の連結効果により大幅増収・営業増益も、M&A関連費用で大幅最終減益見通し。会社計画EBITDA(利払い前・税引き前・償却前利益)は90%増の663億円。会社発表後の株価下落からの反転が期待される。

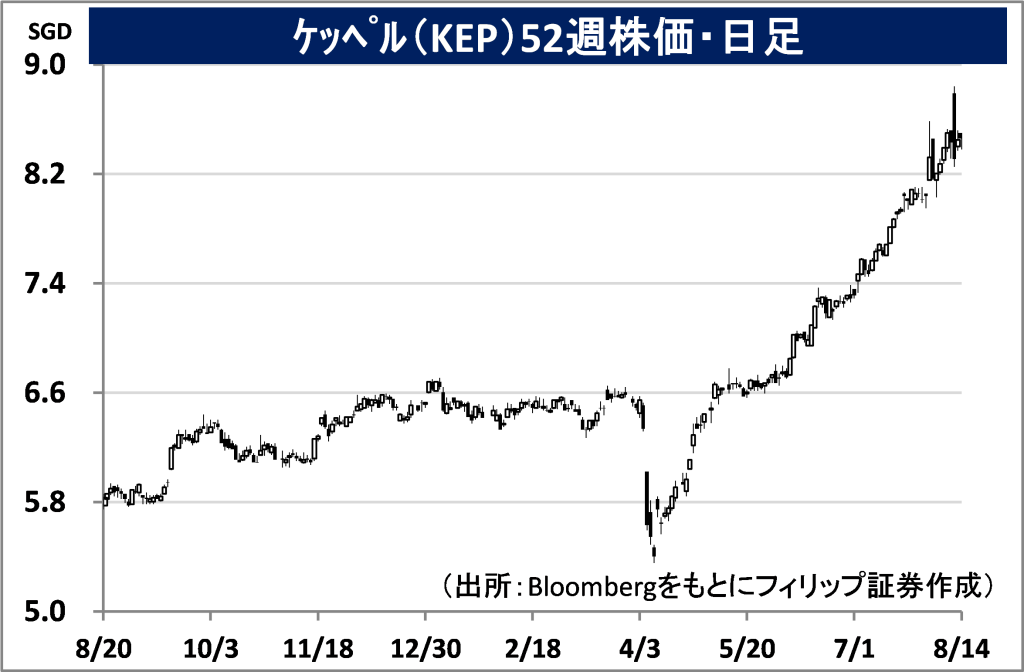

ケッペル(KEP)

市場:シンガポール 8.46 SGD (8/14終値)

・20ヵ国以上で事業展開するコングロマリットで、政府所有投資会社テマセクHDが筆頭株主。エネルギー・海洋、不動産、コネクティビティ(接続)、アセット・マネジメントの4事業セグメントを展開する。

・7/31発表の2025/12期1H(1-6月)は、売上高が前年同期比5.2%減の30.57億SGD、売却した非継続事業の影響を除く調整後純利益が同24.9%増の4.31億SGD。不動産事業の回復が増益に貢献。バランスシート縮小による資本効率化を目指す中、調整後ROEが2.2ポイント上昇の15.4%へ改善。

・他の3事業セグメントを横断する役割を果たすアセット・マネジメント事業は、6月末の管理ファンド額(AUM)が910億SGDと、2026年末目標額1000億SGDに接近。「アセットライト」経営を掲げる中、8/11に傘下の通信事業者で国内3位のM1に関し、個人向けの携帯通信やインターネット接続事業を豪系新興通信会社シンバ・テレコムに約10億SGDで売却することに合意。事業の選択と集中を進めた。

■アセアン株式ウィークリーストラテジー

(8/18号:「NTT DC REIT」のシンガポール新規上場)

NTTデータグループ(9613)は7/14、データセンター(DC)を対象とする不動産投資信託(REIT)である「NTT DC REIT」をシンガポール取引所(SGX)に上場した。日本では上場規程などで上場REITに投資金額の7割以上を建物などの「不動産」とすることを求めている。日本でもDCの組み入れは可能だが、一般的な不動産とは異なる性質に関するノウハウが確立していない。また、海外資産を組み入れたREITの規制が複雑な面もある。一方で、シンガポールのREIT市場は、8/13終値時価総額が52億SGDの「ケッペル DC REIT」の実績をはじめとして、データセンター特化型REITにとって成熟した市場であり、投資家基盤が確立している。さらに、シンガポール政府による税制優遇や株式市場発展プログラムなど国を挙げたIPO活性化政策も今回のREITのSGX上場への誘致に貢献したと考えられる。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。