【投資戦略ウィークリー 2019年5月13日号(2019年5月10日作成)】“令和相場は米中冷戦リスクと共に幕開け”

■令和相場は米中冷戦リスクと共に幕開け

- 平成から令和への改元祝福ムードに包まれた10連休後に日本株相場を待ち受けていたのは、トランプ大統領の対中国関税引上げ表明ツイッターを契機とした株安・円高の手荒い出迎えだった。日経平均は連休明け初日の5/7に22,000円を下回った後、5/9には4/3以来の21,500円割れとなった。ドル円相場も5/8以降は110円を挟んでの円高(ドル安)で推移した。

- 米国の対中国関税引上げについては、トランプ政権でタイミングを周到に計っていたのではないだろうか。先ずS&P500やナスダックが過去最高値を更新するなど米国株市場が買い優勢である程度の株価下落が許容される余地があったこと。次に4/26発表の米国2019年1-3月期実質GDP速報値、および5/3発表の米国4月雇用統計で非農業部門雇用者数増加や失業率で米国景気動向が堅調であることが示されていたこと。更に、米国世論調査でトランプ大統領の支持率が過去最高に達していたこと。これらを勘案すれば、関税引上げによって仮に自国経済にマイナス面があったとしても、それ以上に中国経済の活力を弱めて自国の経済覇権を維持していくことのメリットを優先したものと考える。「パラダイム・シフト」による米中新冷戦時代には、もはや協調による米中相互の繁栄(Win-Win)という価値観を米国に求めることは無理だということだろうか。

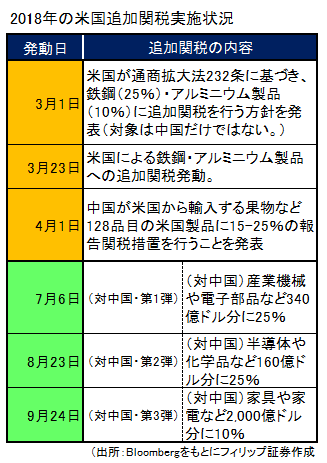

- ただし、対中国追加関税については、昨年も7/6の第1弾、8/23の第2弾、9/24の第3弾と実施されたが、日経平均で見ると、7/3に21,574円の安値を付けた後で10/2に24,448円の高値まで上昇している。今後の対中国追加関税の実施が株価下落に直結するとの見方は早計だろう。それよりも当面懸念すべきは、VIX指数(米国S&P500指数を対象とするオプション取引の価格変動率を元に算出)の先物売越しが4/30時点で18万枚以上と過去最大となっていることから、「リスク・パリティ戦略」による短期的なポジション縮小の動きの日本株への波及だろう。

- 米中新冷戦時代における日本株投資については、中国を震源とする「グローバル経済リスク」を避けて政府予算や制度の裏付けがある内需株を中長期で狙うか、あるいはグローバル経済リスクを抱える銘柄の売られ過ぎを買い向かってリバウンドを狙うかの戦略選択が今後益々重要となるであろう。(笹木)

- 5/13号では、テイカ(4027)、シスメックス(6869)、トヨタ自動車(7203)、ユナイテッドアローズ(7606)、SBIホールディングス(8473)、パスコ(9232)を取り上げた。

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■主な企業決算 の予定

- 5月13日(月): デンカ、大林組、エーザイ、王子ホールディングス、JXTGホールディングス、大和ハウス工業、明治ホールディングス、東京急行電鉄、マルハニチロ、国際石油開発帝石、コニカミノルタ、ブリヂストン、日本製鋼所、三菱マテリアル、DOWAホールディングス、太陽誘電、いすゞ自動車、シチズン時計、凸版印刷、千葉銀行、ふくおかフィナンシャルグループ、ジーエス・ユアサコーポレーション

- 5月14日(火):ユニチカ、日揮、日本水産、横浜ゴム、三菱ケミカルホールディングス、大塚ホールディングス、日本軽金属ホールディングス、東レ、日清製粉グループ本社、ニチレイ、宇部興産、武田薬品工業、資生堂、太平洋セメント、ジェイエフイーホールディングス、古河電気工業、フジクラ、リクルートホールディングス、アマダホールディングス、荏原製作所、カシオ計算機、コンコルディア・フィナンシャルグループ、大日本印刷、丸井グループ、三菱地所、セコム、宝ホールディングス、日産自動車、ラルフローレン、アジレント・テクノロジー

- 5月15日(水): 鹿島建設、DIC、日本ハム、クラレ、三井化学、日本製紙、住友大阪セメント、クレディセゾン、新生銀行、住友化学、日産化学、出光興産、日本郵政、みずほフィナンシャルグループ、ソニーフィナンシャルホールデ、KDDI、電通、T&Dホールディングス、東洋製罐グループホールディングス、三菱UFJフィナンシャル・グループ、第一生命ホールディングス、三井住友フィナンシャルグループ、NTN、メーシーズ、シスコシステムズ

- 5月16日(木):住友不動産、あおぞら銀行、ウォルマート、エヌビディア

- 5月17日(金): ディア

■主要イベントの予定

- 5月13日(月)

・外貨準備高(4月)、景気動向指数(3月)

・米ボストン連銀総裁とクラリダFRB副議長、連銀イベントで開会の挨拶

・ポンペオ米国務長官がロシア訪問、ラブロフ外相と会談(モスクワ、14日まで)

- 5月14日(火)

・国際収支(3月)

・米ニューヨーク連銀総裁、米カンザスシティー連銀総裁講演

・米輸入物価指数 (4月)

・ユーロ圏鉱工業生産 (3月)、独CPI (4月)、独ZEW景況感指数(5月)

- 5月15日(水)

・マネーストック(4月)、工作機械受注(4月)

・米リッチモンド連銀総裁講演

・米小売売上高(4月)、米鉱工業生産(4月)、米企業在庫 (3月)

・米NAHB住宅市場指数 (5月)

・米対米証券投資 (3月)

・ユーロ圏GDP (1Q)、独GDP (1Q)

・中国小売売上高、工業生産、固定資産投資 (4月)

- 5月16日(木)

・国内企業物価指数(4月)

・米ミネアポリス連銀総裁講演

・ユーロ圏財務相会合(ユーログループ、ブリュッセル)

・米住宅着工件数 (4月)

・米失業保険申請件数(11日終了週)

・中国新築住宅価格 (4月)

- 5月17日(金)

・第3次産業活動指数(3月)

・米ニューヨーク連銀総裁、地域会合に参加

・EU財務相理事会(ブリュッセル)、欧州新車販売台数 (4月) 、ユーロ圏CPI (4月)

・米景気先行指標総合指数 (4月)

・米ミシガン大学消費者マインド指数 (5月)

(Bloombergをもとにフィリップ証券作成)

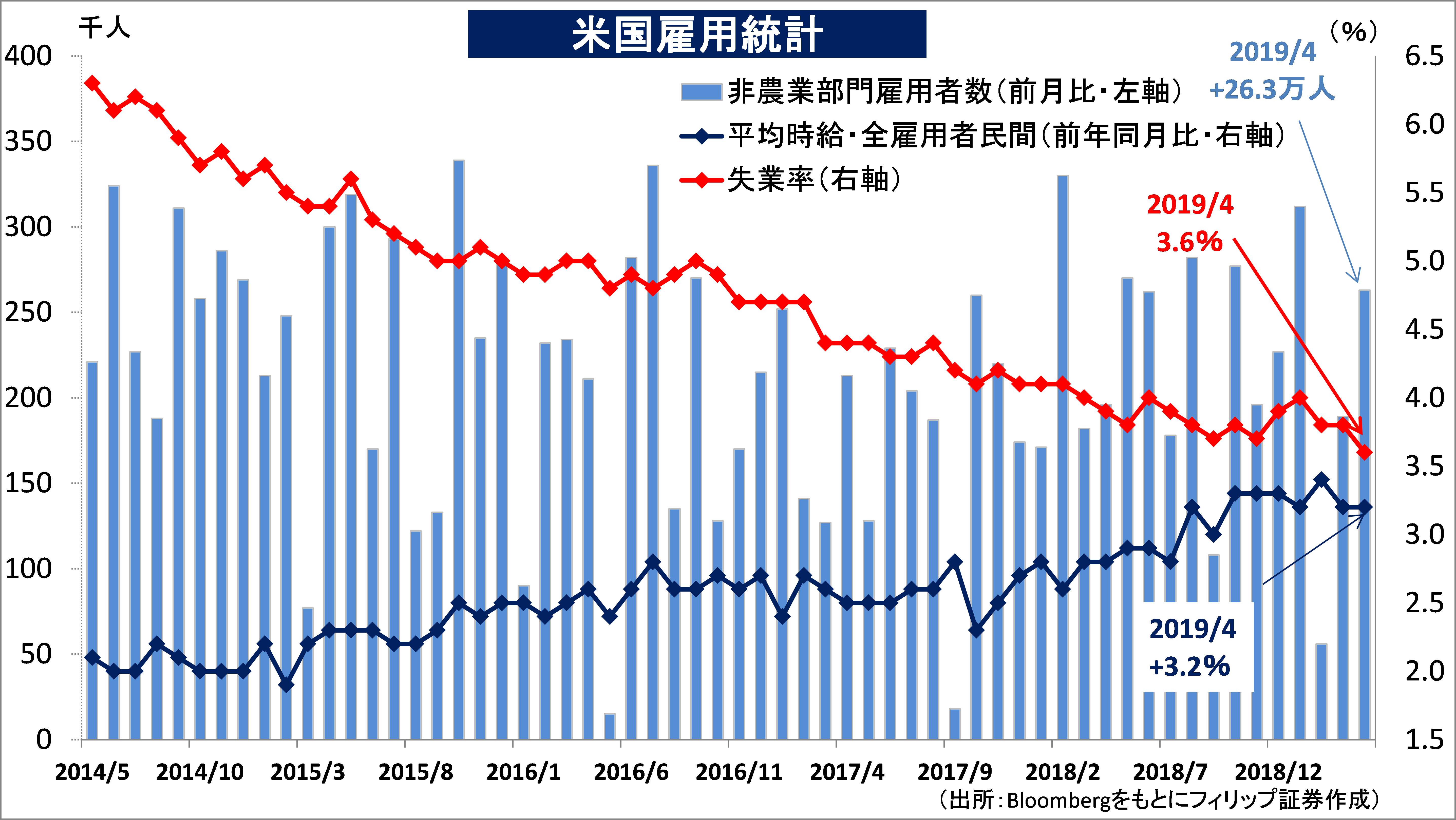

■堅調な4月の米国雇用統計

米労働省が5/3に発表した4月の雇用統計では、失業率が49年4ヵ月ぶりの低水準を更新。景気動向を敏感に映す非農業部門の就業者数の伸びも市場予想の前月比18.5万人増を上回り、景気拡大の目安とされる20万人を超過。米経済は明るさを取り戻しつつある。

FRBが重視する平均時給は前年同月比3.2%上昇し、9ヵ月連続で3%台の伸び率を維持した。ただ、市場予想の同3.3%増を小幅に下回り、好調な労働市場が継続する余地があることを示唆した。金融政策を巡っては、FRBが2019年中の利上げを見送る方針を示しているのに対し、2020年に大統領選を控えるトランプ大統領が利下げを公然と要求している。堅調な労働市場を背景に利下げ観測は後退するだろう。(増渕)

【非農業部門の雇用者数が26.3万人増~利下げ観測後退へ】

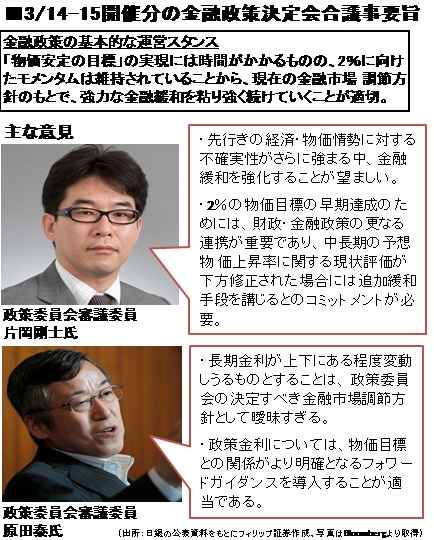

■金融政策決定会合の議事要旨

日銀が5/8に公表した3/14-15の金融政策決定会合の議事要旨によると、世界経済の下振れリスクを意識しながら、先行きの金融政策運営について議論が展開された。大方の委員が物価2%目標に向けたモメンタムは維持されているとし、現在の金融市場調節方針の下で、強力な金融緩和を粘り強く続けていくことが適切との認識を共有した。

ただ、先行きの政策対応については様々な意見が出された。片岡委員は追加緩和の実施を主張したほか、原田委員は物価目標との関係がより明確なガイダンスの導入を主張。現在は少数意見であるが、10連休の反動や消費税率の引き上げなどの影響により物価のモメンタムに陰りが出た場合、これらの施策が検討される可能性もあろう。(増渕)

【世界経済の下振れに注視~追加緩和や新たなガイダンス導入などの意見も】

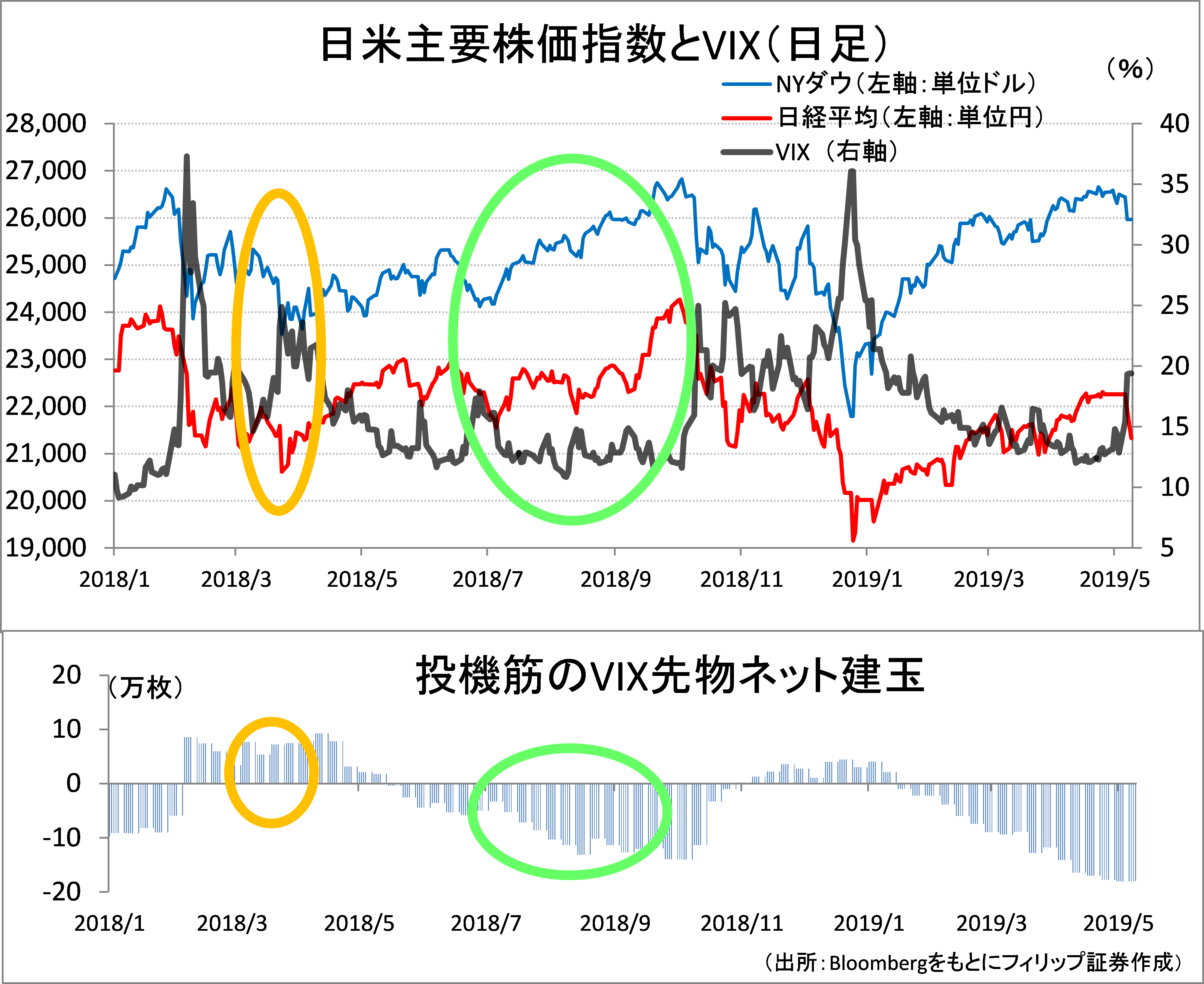

■米国追加関税への市場の反応

株式市場では米国トランプ政権による対中国追加関税措置への懸念が高まっている。4/12に12%割れまで低下していたVIX(数値が高いほど投資家の相場先行き不透明感を表し、恐怖指数と言われる。)が5/7には20%を超えた。

2018年の米国追加関税に対する市場の反応を見ると、鉄鋼やアルミ製品に対する関税引上げを発表した3/1直後は、保護貿易主義台頭への不安から株価下落、VIX上昇となったが、中国を対象とした関税引上げを実施した7/6以降は逆にVIXは低位安定、株価は上昇した。その意味では、米国追加関税を過度に恐れる必要は無いが、VIX先物ネット建玉の売越し枚数が膨らんでおり、ポジションの巻戻しが相場の波乱要因となる可能性には要注意。(笹木)

【2018年の米国追加関税と市場の反応~「追加関税→株安」とは限らない】

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。