投資戦略ウィークリー 2024年1月22日号(2024年1月19日作成)】”決算発表とPBR改善に向けた経営改革方針、キチンの波”

■決算発表とPBR改善に向けた経営改革方針、キチンの波

- 日経平均株価は、今月12日寄り付きのSQ値(ミニ先物とオプションの最終決済に係る特別清算値)で3万6000円を超えた。それに続いて週明けの15日の高値で3万6008円を付けた。

- その背景には、東証が15日、PBR(株価純資産倍率)の改善に向けた経営改革案を示した企業のリストを公表したことがあった。今回のリスト公開では東証プライム市場上場の4割にあたる660社が経営改革案を示した。半面、改革案をまだ示していない企業が多い状況も浮き彫りとなった。1月下旬かた2月中旬にかけて行われる決算発表に合わせて、資本コストや株価を意識した経営への取組みに関する情報開示が相次ぐと予想される。

- それに加え、0倍未満の企業は株価が1株当たり純資産(BPS)を下回ることから、仮に減益であっても最終利益が赤字でなければBPSは増加することが想定される。そのため、決算内容が悪くても株価が更にBPSから下方にかい離しにくくなる面があることは留意されよう。これらの要因から、低PBR銘柄の中には決算発表を機に株価上昇を示すものが相次いでも不思議ではないだろう。

- 10-12日まで米ラスベガスで開催されたハイテク見本市「CES」のインパクトが加速している。大規模言語モデル(LLM)を用いた大量のデータの機械学習・深層学習を基にして新たなコンテンツを自ら生成する「生成AI(人工知能)」とその基盤となる「AI半導体」相場が本格化の様相を呈し始めた。

- 日本企業は、半導体に関して製造装置と部材・材料の領域で世界でも存在感を示している。生成AIに必要な半導体メモリーである広帯域メモリー(HBM)はそれを積層してAI用のGPU(画像処理半導体)と一緒にパッケージすることが必要であり、日本企業はその先端パッケージ技術を伴う「後工程」が優れている。特に、後工程専門の製造受託(OSAT:アウトソース・セミコンダクター・アセンブリ―・アンド・テスト)企業は世界では中国と台湾でほぼ占められている。米中対立・分断の潮流の中で半導体サプライチェーン再編において、その役割を日本が果たすことを西側諸国は強く望んでいるだろう。

- 業務で使われるワードやエクセル、パワーポイントなどマイクロソフト製品を生成AIの機能を通じてサポートしてくれる「コパイロット」は、ウインドウズ11の無償アップデートとともに利用可能となるなど今後の急速な普及が見込まれる。在庫調整・変動に伴う景気循環サイクルと言われる「キチンの波」からすると、半導体やパソコン、スマホ出荷台数は今年半ば頃には本格的に回復に向かう可能性が高い。生成AIとAI半導体による後押しも期待されよう。(笹木)

1/22号は、小松製作所(6301) 、ヤマハ発動機(7272) 、トプコン(7732) 、キヤノン(7751) 、日興AMシンガポールドル建て投資適格社債ETF(NIKO)を取り上げた。

■主な企業決算の予定

- 1月22日(月):

- 1月23日(火): コメリ、(米)インテュイティブサージカル、テキサス・インスツルメンツ、ベーカー・ヒューズ、ネットフリックス、ゼネラル・エレクトリック、ジョンソン・エンド・ジョンソン、プロクター・アンド・ギャンブル、ベライゾン・コミュニケーションズ、RTX、パッカー、3M、ロッキード・マーチン

- 1月24日(水): オービックビジネスコンサルタント、ディスコ、PLANT、オービック、ニデック、(米)IBM、ラムリサーチ、テスラ、CSX、AT&T、アボットラボラトリーズ、ゼネラル・ダイナミクス、ASMLホールディング

- 1月25日(木):未来工業、富士通ゼネラル、日置電機、東洋機械金属、東邦チタニウム、信越ポリマー、空港施設、ステップ、ゴールドクレスト、キムラユニティー、カワチ薬品、エイトレッド、(米)インテル、KLA、ビザ、キャピタル・ワン・ファイナンシャル、TモバイルUS、ユニオン・パシフィック、ダウ、コムキャスト、エクセル・エナジー、ネクステラ・エナジー

- 1月26日(金):北國フィナンシャルホールディ、日立建機、日本高純度化学、日東電工、鳥取銀行、第四北越フィナンシャルグルー、信越化学工業、松井証券、松井証券、小松ウオール工業、七十七銀行、滋賀銀行、三晃金属工業、岩井コスモHD、阿波銀行、ミスミグループ本社、ホクシン、ブルドックソース、ファナック、ジャフコグループ、クニミネ工業、キヤノン電子、カナレ電気、エスリード、インソース、アルゴグラフィックス、SGHD、KOA、JCRファーマ、(米)コルゲート・パルモリーブ、アメリカン・エキスプレス

■主要イベントの予定

- 1月22日(月)

・14:00 12月コンビニ売上高

・EU外相理事会(ブリュッセル)、中国1年・5年物ローンプライムレート(LPR)

・米景気先行指標総合指数 (12月)

- 1月23日(火)

・日銀金融政策決定会合・終了後に結果と展望リポートを公表・15:30 植田総裁会見、13:00 12月スーパーマーケット販売、14:00 日銀の基調的なインフレ率を捕捉するための指標、15:00 国交省がダイハツへの聴聞を実施、

・米大統領選・ニューハンプシャー州予備選(共、民)、米アカデミー賞ノミネート発表、米2年債入札、 ECBのユーロ圏銀行融資調査、ユーロ圏消費者信頼感指数 (1月)

- 1月24日(水)

・09:50 日本航空がA350-1000型機初就航セレモニー、13:30 川崎重工がサステナビリティ説明会、オートモーティブワールド開幕(26日まで、東京ビッグサイト)、半導体や電子機器の技術展「ネプコンジャパン」開幕(26日まで、東京ビッグサイト)、08:50 貿易収支・輸出・ 輸入(12月)、09:30 auじぶん銀行日本複合・製造業・サービス業PMI (1月)

・米5年債入札、カナダ中銀とマレーシア中銀が政策金利発表、アジア金融フォーラム(AFF)(香港、25日まで)

・米製造業・サービス業PMI(1月)、ユーロ圏製造業・サービス業PMI(1月)

- 1月25日(木)

・10:00 JCCP国際シンポジウム(オークラ東京)、13:00 航空連合が2024年春期生活闘争方針に関し記者会見、08:50 対外・対内証券投資 (1月14-20日)、14:00 首都圏新築分譲マンション(12月)、14:30 全国百貨店売上高(12月)、14:30 東京地区百貨店売上高(12月)、15:00 工作機械受注(12月)、月例経済報告(1月)

・米7年債入札、ECB政策金利発表・総裁記者会見、ノルウェー中銀とトルコ中銀と南ア中銀が政策金利発表

・米卸売在庫(12月)、米耐久財受注 (12月)、米GDP(4Q・速報値)、米新規失業保険申請件数(20日終了週)、米新築住宅販売件数(12月)、独IFO企業景況感指数(1月)、韓国GDP(4Q)

- 1月26日(金)

・通常国会召集、08:50 日銀金融政策決定会合議事要旨(12月18・19日分)、08:30 東京CPI(1月)、08:50 企業向けサービス価格指数(12月)

・ECB専門家予測調査、中国で春節の帰省ラッシュ始まる

・米個人消費支出(PCE)価格指数(12月)、米個人所得・消費(12月)、米中古住宅販売成約指数(12月)、ユーロ圏マネーサプライ(12月)

- 1月27-28日(土・日)

・中国工業利益 (12月)、フィンランド大統領選

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■ナスダック100連動ETFのQQQ

ナスダック100指数(金融を除き、ナスダック上場の時価総額上位100銘柄を対象)に連動するように設計されたETFであるインベスコQQQトラスト・シリーズ1(QQQ)の過去2年間の日足終値を見ると、以下の2点の特徴が挙げられる。

①S&P500のオプション取引の値動きを基に算出されたVIX指数と逆相関を基本としつつ、23年半ばからはVIX指数が低位で推移するなかで昨年10月下旬に20ポイントまで戻り高値を付けての反転下落に呼応して上昇した。②直近14日間の終値で上昇幅合計を、同期間の上昇幅と下落幅の合計で割った割合である「相対力指数(RSI)」が、昨年12月に買われ過ぎの目安とされる70%超(80%近く)から足元で低下基調にある一方、QQQはあまり下落していない。QQQの調整の可能性があろう。

【ナスダック100連動ETFのQQQ~RSI(相対力指数)とVIX指数を参考にして】

■主な2月権利付き株主優待銘柄

2月権利付き銘柄は小売り・飲食を中心に生活に密着したサービス業が多い。株主優待も比較的充実し、2月と8月の年2回の優待とする場合が多い。保有株数に応じてだけでなく、保有期間に応じて更に優遇する場合もある。そのため、株式を売る動機が弱まることから、流通する浮動株数が減ることで需給が締まり、一時的に株価が下落すれば押し目買いの好機となりやすい面があると言えそうだ。株主優待銘柄は高配当利回りと両立しにくい面があるものの、中には配当利回り面でも妙味がある場合もある。

最近は親子上場について子会社少数株主保護の観点から取引所より情報開示が求められている。親会社が上場企業の場合、完全子会社化による非上場化の可能性がある点は要注意だろう。

【主な2月権利付き株主優待銘柄~長期保有株主優遇の需給への影響も】

■半導体製造プロセス後工程に脚光

半導体産業に関して日本企業の存在感は半導体チップ製造では小さいが、製造装置と部材に関しては大きな役割を果たしている。生成AI(人工知能)に対応した先端半導体の製造では、製造装置の中でも「後工程」の重要性が増している。機能ごとにチップレット(1チップに集積した大規模な回路を複数の小さなチップに個片化すること)に分けてパッケージすること、チップレットを立体的に組み上げること、それぞれのチップレットのテスト、チップレットに細かく切り分けることなどで日本企業の果たす役割は大きい。

1企業が複数のプロセスを担うほか、材料供給も行う場合もあり、その際にはビジネスチャンスが拡大している面もありそうだ。個々の製造プロセスにおける世界シェアなども重要なポイントだろう。

【半導体製造プロセス後工程に脚光~生成AIで必要な高性能半導体で主役へ】

■銘柄ピックアップ

小松製作所(6301)

3940 円(1/19終値)

・1921年設立。油圧ショベルやブルドーザーなどの「建設機械・車両」を主力とするほか、プレス機械などの「産業機械」、建設・鉱山機械に係る販売金融といった「リテールファイナンス」を営む。

・10/27発表の2024/3期1H(4-9月)は、売上高が前年同期比12.6%増の1兆8229億円、営業利益が同40.3%増の2969億円。建機・車両部門が北米で堅調だったほか、鉱山機械を中心とした機械の高稼働による部品・サービス売上増、および各地域での販売価格改善と円安が増収増益に寄与。

・通期会社計画を上方修正。売上高を前期比3.3%増の3兆6600億円(従来計画3兆3820億円)、営業利益を同11.7%増の5480億円(同:4910億円)、年間配当を同5円増配の144円(同:139円)とした。同社がシェア31%(1-9月)首位のインドネシアは2/14に大統領選の投開票を実施。ジョコ大統領の路線継承を掲げるプラボウォ国防相が就任すれば首都移転工事加速による恩恵が期待される。

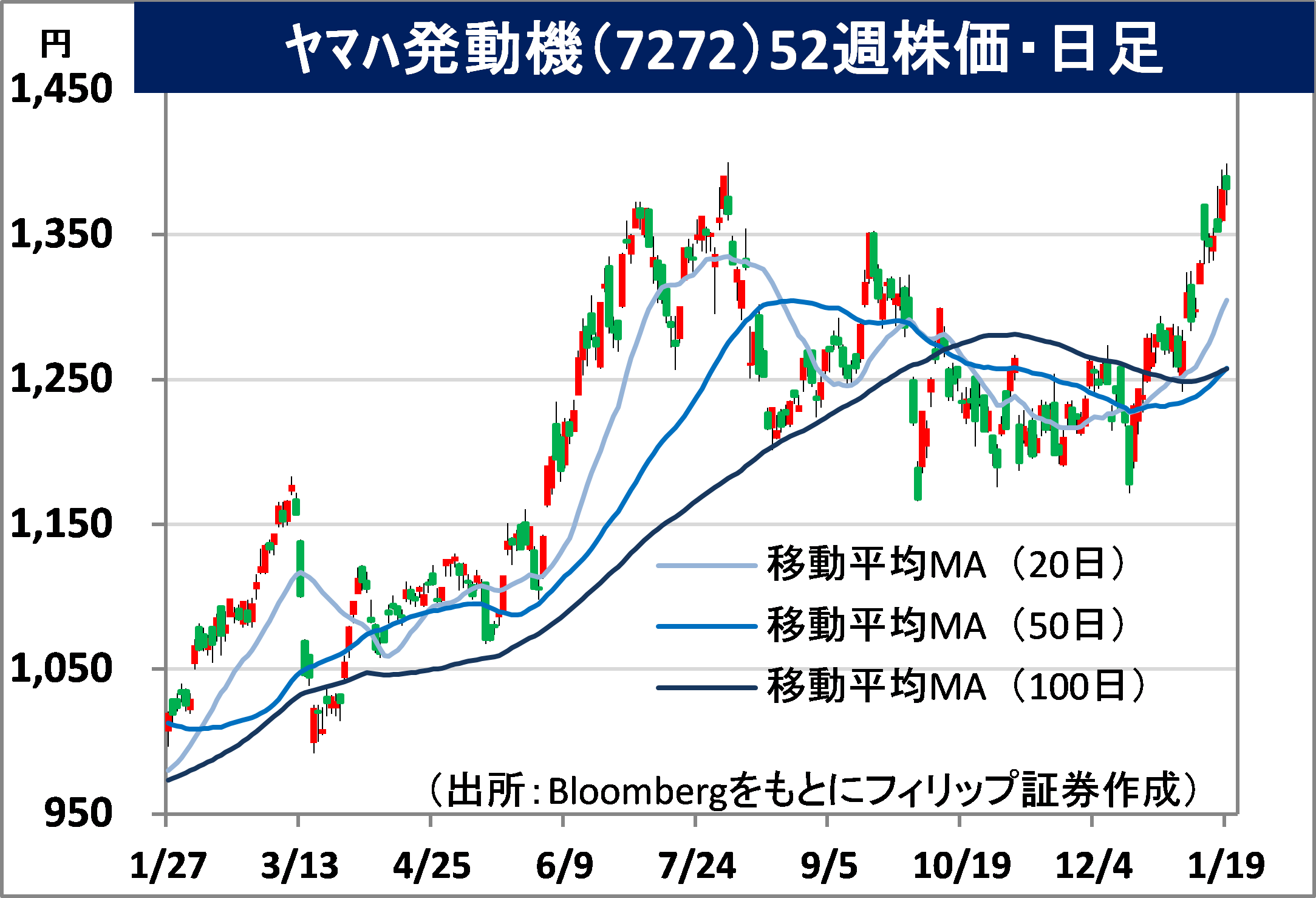

ヤマハ発動機(7272)

1382 円 (1/19終値)

・1963年に日本楽器製造(現ヤマハ)より分離独立。二輪車などのランドモビリティ事業、船外機などのマリン事業、サーフェスマウンターなどのロボティクス事業、および金融サービス事業を営む。

・11/7発表の2023/12期9M(1-9月)は、売上高が前年同期比9.4%増の1兆8352億円、営業利益が同19.5%増の2082億円。二輪車は全地域販売増で同12%増収、営業利益は利益率改善(同2.7ポイント)を伴って同60%増。マリン事業は大型船外機の好調を背景に同8%増収、同12%営業増益。

・通期会社計画は、売上高が前期比11.2%増の2兆5000億円、営業利益が同11.2%増の2500億円、年間配当が同20円増配の145円。中国市場低迷で9M前年同期比20%減収・営業赤字転落のロボティクス事業は、半導体後工程のボンディング装置の新川とモールディング装置のアピックヤマダの有力メーカーを擁する。生成Ai(人工知能)とAI半導体需要増はこれらの企業へ追い風となろう。

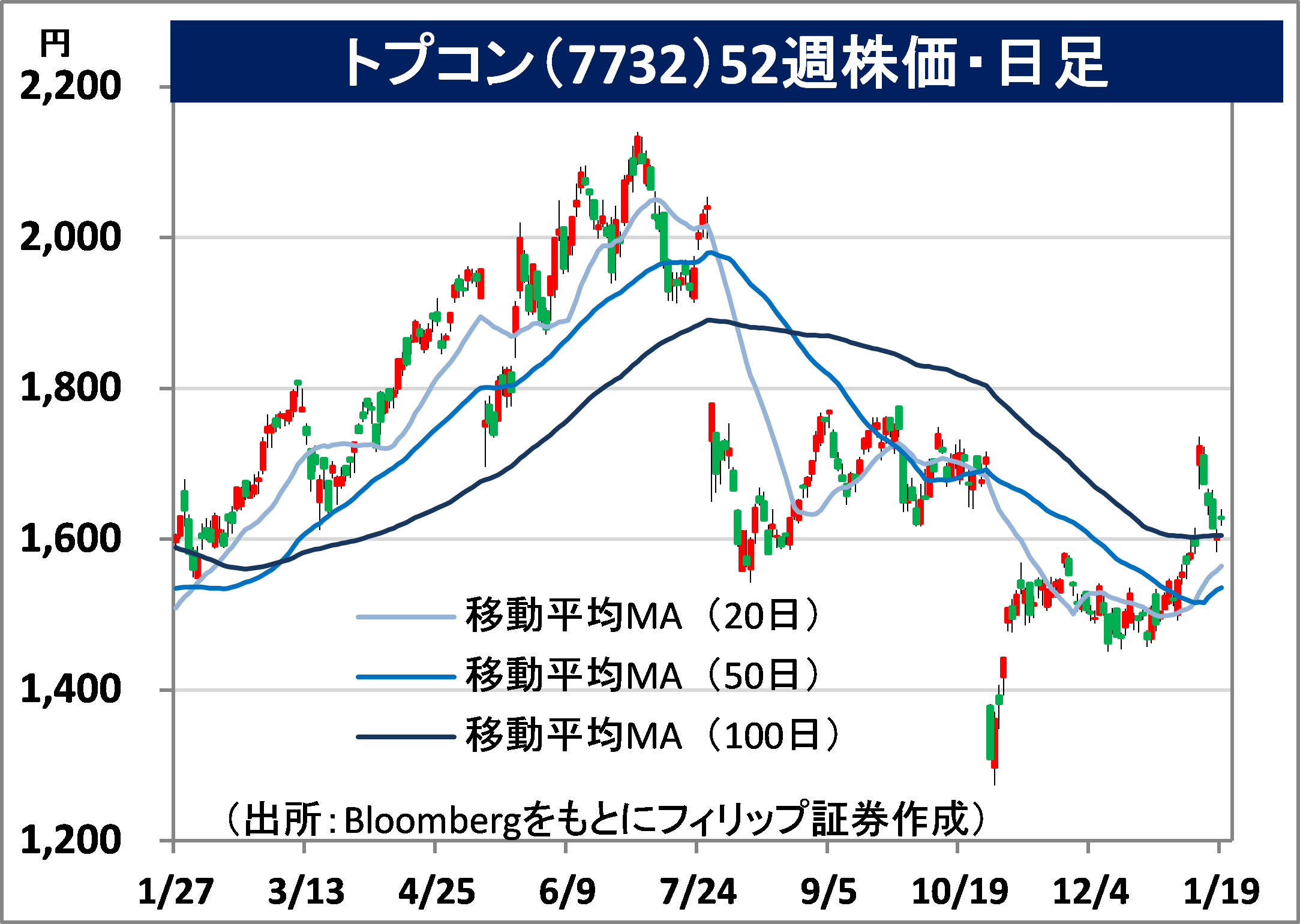

トプコン(7732)

1628.5 円(1/19終値)

・1932年設立。測量・建設・3D計測のスマートインフラとGPS測位技術によるICT自動化土木施工・IT農業を含むポジショニング事業、および眼科医療・診断スクリーニングのアイケア事業を営む。

・10/27発表の2024/3期1H(4‐9月)は、売上高が前年同期比1.7%増の1045億円、営業利益が同59.0%減の38.30億円。売上比率約67%のポジショニング事業は同1.7%減収、同52.5%営業増益。アイケア事業はスクリーニングビジネス堅調で同9.4%増収も、先行投資継続で同14.7%営業減益。

・通期会社計画は、売上高を前期比0.3%減の2150億円(従来計画2080億円)へ上方修正の一方、ポジショニング事業における欧米の厳しい環境を踏まえて営業利益を同33.5%減の130億円(同190億円)へ下方修正。年間配当は同横ばいの42円で据え置き。世界有数規模を誇るアクティビスト(物言う株主)で知られる米バリューアクトが同社株買い増し。事業再編・効率化への期待が高まろう。

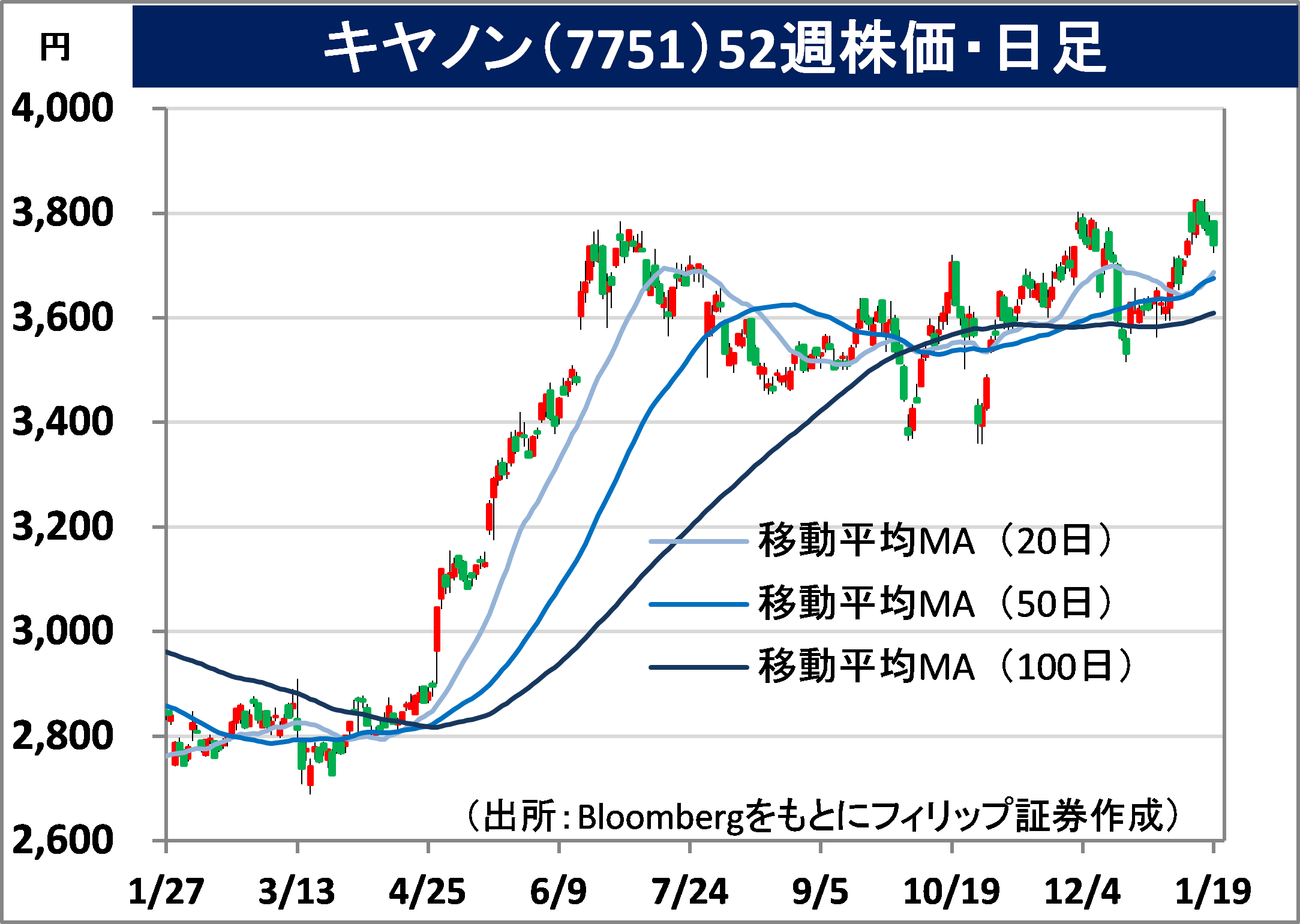

キヤノン(7751)

3740 円 (1/19終値)

・1933年に高級小型カメラ研究で発足。複合機・プリンターなど「プリンティング」、デジタルカメラなど「イメージング」、CT装置など「メディカル」、半導体露光装置など「インダストリアル」の4事業を営む。

・10/26発表の2023/12期9M(1-9月)は、売上高が前年同期比5.0%増の3兆0172億円、営業利益が同1.3%増の2593億円。主力のプリンティング事業は成長鈍化が続くものの映像解析を強みとするネットワーク監視カメラなどイメージング事業が業績牽引。利益面で部品コストや物流費の下落なども追い風。

・通期会社計画は、中国市場減速の影響から売上高を同4.7%増の4兆2200億円(従来計画4兆3630億円)へ下方修正も、コスト削減により営業利益は同13.2%増の4000億円、年間配当は同20円増配の140円と据え置き。同社は昨年10/13、ナノ(10億分の1)インプリントリソグラフィ(露光装置)の販売開始。蘭ASML社の極端紫外線(EUV)露光装置に迫る微細化実現でASMLの牙城に迫る余地。

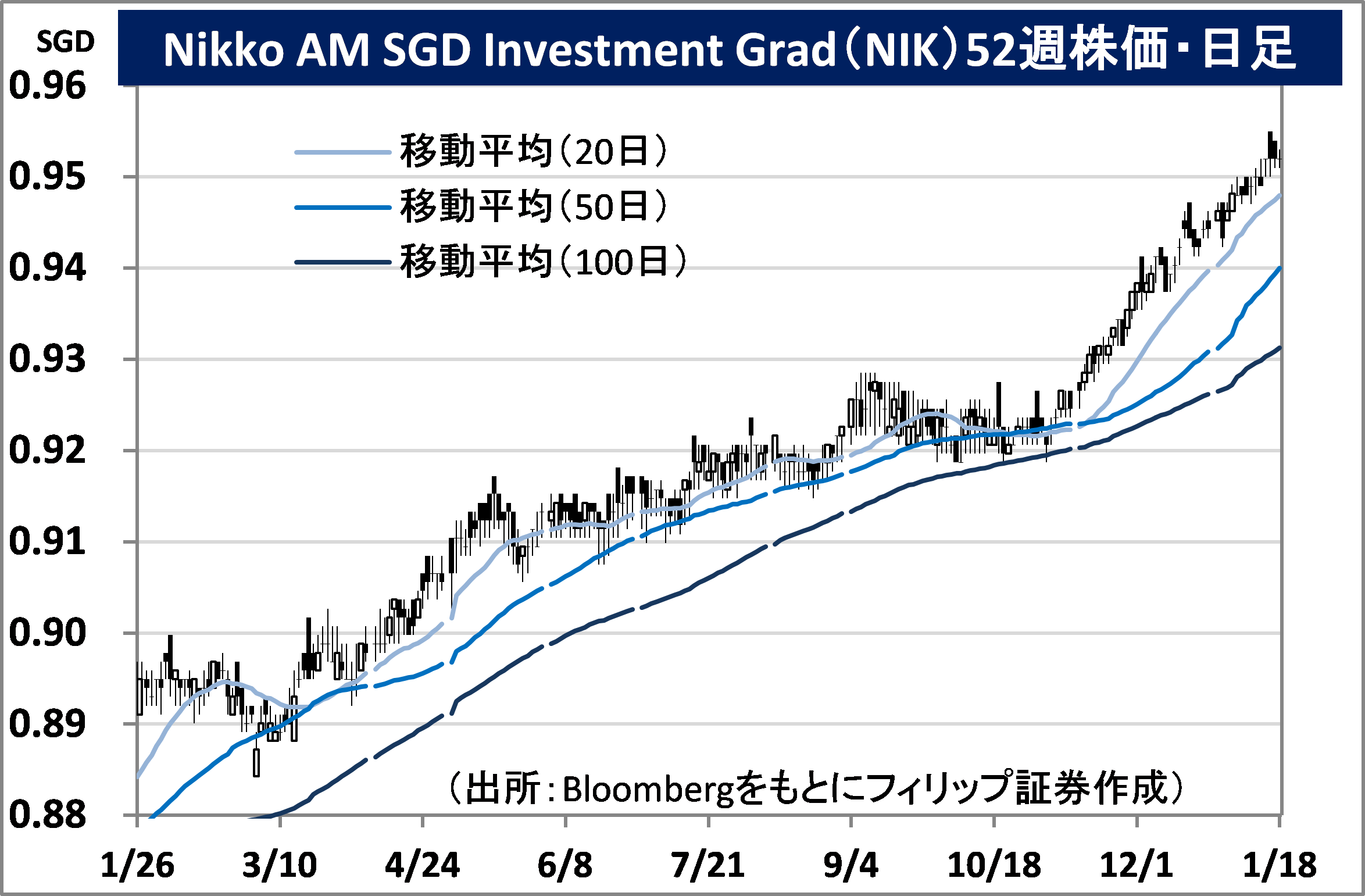

日興AMシンガポールドル建て投資適格社債ETF(NIKO)

市場:シンガポール 952 SGD(1/18終値)

・主としてシンガポールドル(SGD)建てのシンガポール国債を除く投資適格社債(BBBマイナス以上)に投資するETF。社債の発行体の大部分はシンガポールの政府系企業や民間企業から構成。

・2023年12月末現在で平均格付けはA格で加重平均最終利回りが3.84%。これに対し、同じ運用会社(日興アセットマネジメント・アジア・リミテッド)のシンガポール国債に投資する「ABFシンガポール・ボンド・インデックス・ファンド」の加重平均利回りが2.93%。中長期的に国債より高いリターンが見込まれる。

・シンガポール消費者物価指数(CPI)コア上昇率の前年比は23年1-2月の+5.5%から11月の+3.2%と減速傾向で推移。シンガポール通貨金融庁(MAS)も昨年10月、4月に続き金融政策の据え置き維持としたこともあり、10年シンガポール国債利回りは22年8月以降、2.6~3.6%のレンジで推移。それに加えて、投資適格社債の国債に対するリターン優位性から足元パフォーマンスは堅調。

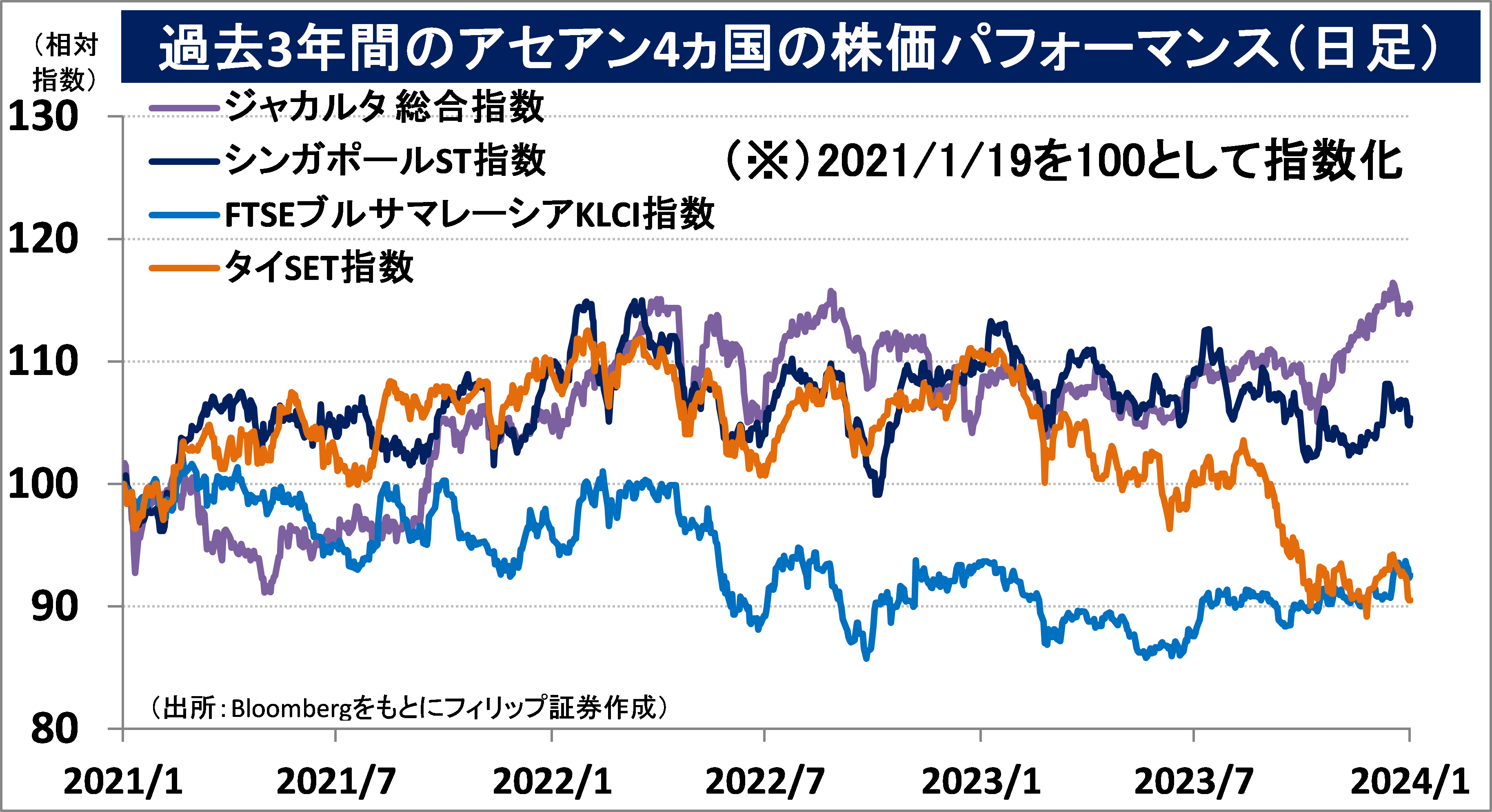

■アセアン株式ウィークリーストラテジー

(1/22号「ミャンマー情勢に転機の兆し」)

2021年2月の軍事クーデター以降、国軍と民主派勢力の戦闘が続くミャンマーの北東部シャン州で、ミャンマー民族民主同盟軍(MNDAA)が「全国人民に告げる書」を昨年10/27に発表。同日、「3兄弟同盟」を結成していたタアン民族解放軍(TNLA)と、アラカン軍(AA)と共同で軍事作戦に乗り出したことから「1027作戦」と呼ばれている。これに、民主派勢力の組織で「影の政府」と呼ばれる「国民統一政府(NUG)」も加わった。守勢に立たされた国軍は中国依存を鮮明にし、昨年12月以降、中国の仲介で3つの少数民族武装勢力と国軍が会談を持つようになった。

12月時点では一時停戦公表後も戦闘が続いていたが、中国外部省は今月12日、国軍と3つの少数民族武装勢力が正式停戦合意に達したと発表。これに対し、NUGの次の対応が注目される。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。