投資戦略ウィークリー 2023年12月18日号(2023年12月15日作成)】”世界的年末ラリーに乗れない日本株~何が起きている?”

■“世界的年末ラリーに乗れない日本株~何が起きている?”

- 世界的な「年末ラリー」を羨ましく横目に見ながら日本株がもたついている。米FOMC(連邦公開市場委員会)後に示されたメンバー予想のレート予想(ドットチャート)で示された2024年の利下げ見通し、およびパウエルFRB(連邦準備制度理事会)議長の会見で驚きの「ハト派」スタンスが示された。これを受けて米ダウ工業株30種平均は13日に史上最高値を更新。ドイツDAX指数も欧州中央銀行(ECB)による来年の利下げを見込んで市場最高値を更新中だ。日本株は長きにわたって米国株上昇に追従してきたのに、今回はどうしてしまったのだろう?

- 第1に、円高による輸出企業の業績先行きへの不安感だろう。日本株全体で見れば円高の業績へのマイナス効果はさほど大きくなく、緩やかな円高であれば影響は限定的とみられるものの、日経平均への寄与度が高い採用銘柄にとっては急速な円高はマイナスが大きい。また、アベノミクス相場以来の円キャリー取引(円で借り入れて高金利通貨金融資産で運用)が日米金利差縮小により巻き戻されて短期的に円高が助長されている面もある。

- 米FRBのスタンスはECBや英イングランド銀行、スイス国立銀行が示した金融政策のスタンスと比較しても来年の利下げに前のめりである。日銀のスタンスに関わらずドル全面安の勢い・傾向からの円高が起きている。19日発表の日銀金融政策決定会合で円高が加速するのか円安の戻りを試すのか注目されよう。

- 第2に、自民党派閥の政治資金パーティー裏金問題に伴って岸田政権の基盤が弱体化していることである。金融政策の正常化へ反対のスタンスが強かった安倍派の影響力を削ぐ意味合いはあるものの、内閣の要となる官房長官人事などは党内で軋轢を生む可能性もあり、日本株への投資の前提となる思い切った政策遂行への安心感が失われる懸念もあろう。

- 第3に、13日発表の日銀短観(12月調査)の業況判断で「先行き」が悪化している点である。足元の「最近」については大企業・中小企業ともに製造業・非盛業のいずれも改善しているものの、世の中の動きの一歩・半歩先を見て動く株式市場にとっては、厳しい内容と見られてしまったかもしれない。

- 14日発表の10月の機械受注統計によると設備投資の先行指標とされる民需(船舶・電力除く)は前月比7%増と2ヵ月連続プラス。卸売業や小売業を中心に非製造業の発注が2ヵ月連続で増えた。身の回りを見ると、コンビニやファミレスのセルフレジが目に見えて増えている。人手不足対応の投資は根強そうだ。(笹木)

- 12/18号では、三ツ星ベルト(5192)、リンテック(7966) 、インヴィンシブル投資法人(8963)、カナモト(9678) 、フレイザー・アンド・ニーブ(FNN)を取り上げた。

■主な企業決算の予定

- 12月19日(火): 日本オラクル、(米)フェデックス、アクセンチュア

- 12月20日(水): コーセル、(米)マイクロン・テクノロジー

- 12月21日(木): (米)ナイキ、ペイチェックス、シンタス

■主要イベントの予定

- 12月18日(月)

・雨風太陽が東証グロースに新規上場

・ECB、財政政策とEMUガバナンスに関する隔年会合(フランクフルト、19日まで)

・米NAHB住宅市場指数 (12月)、 独IFO企業景況感指数 (12月)

- 12月19日(火)

・日銀金融政策決定会合・終了後に結果を公表・植田総裁会見、エスネットワークスが東証グロースに新規上場、月例経済報告(12月)

・米アトランタ連銀総裁が講演、ハンガリー中銀とチリ中銀が政策金利発表

・米住宅着工件数(11月)、ユーロ圏CPI(11月)

- 12月20日(水)

・日証協会長の定例会見、ロココが東証スタンダードに・ナイルが東証グロースに新規上場、貿易収支・ 輸出・輸入(11月)、 資金循環統計(7-9月速報)、首都圏新築分譲マンション(11月)、訪日外客数(11月)

・米20年債入札、コンゴ民主共和国大統領・国民議会選挙、国1年・5年物ローンプライムレート(LPR)

・米経常収支(3Q)、米中古住宅販売件数(11月)、米消費者信頼感指数(12月)、欧州新車販売台数(11月)、ユーロ圏消費者信頼感指数(12月)、英CPI(11月)

- 12月21日(木)

・マーソが東証グロースに新規上場、対外・対内証券投資(12月10-16)

・米5年インフレ連動債入札、トルコ中銀とインドネシア中銀が政策金利発表

・米GDP (3Q)、米新規失業保険申請件数 (16日終了週)、米景気先行指標総合指数 (11月)

- 12月22日(金)

・日銀金融政策決定会合議事要旨(10月30・31日分)、早稲田学習研究会が東証スタンダードに・ヒューマンテクノロジーズが東証グロースに新規上場、全国CPI(11月)

・米債券市場と英株式市場が短縮取引

・米個人消費支出(PCE)価格指数 (11月)、米個人所得(11月)、米耐久財受注(11月)、米新築住宅販売件数 (11月)、米ミシガン大学消費者マインド指数・確報値 (12月)、英GDP(3Q)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■騰落率下位銘柄に投資すべき?

ダウ工業株30種平均を構成する30銘柄について8日終値の年初来騰落率上位銘柄は、4位までが昨年年間騰落率で下位7銘柄に含まれた。業績不振後の短期間での経営立直しといった米国特有の経営ダイナミズムのほか、超大型ハイテク株は過剰流動性の受け皿となりやすいことから、昨年の金融引締め強化に伴う株価下落からの反動による上昇の面もあろう。

下位10銘柄のうち6銘柄が昨年の年間騰落率で上位10銘柄に含まれていた。2024年も同様に、騰落率上位銘柄と下位銘柄が2023年から入れ替わることも想定される。年間騰落率で21年30位、22年28位と不振だったウォルト・ディズニー(DIS)は23年は年初来騰落率13位(+7.2%)と回復の兆し。このように21年まで遡り経営再建余地が大きい銘柄が狙い目だろう。

【騰落率下位銘柄に投資すべき?~今年の騰落率上位銘柄は前年下位】

■J-REITの分配金と投資主優待

新NISA開始が年明けに迫ってきた。非課税保有期間が無期限化されたとはいえ損益通算による税金対策も行いにくく、値下がりした銘柄を抱えた場合の対応は容易ではない。他方、配当金・分配金を目的とした新NISA投資は、税金がかからないメリットを容易に実感しやすい。その中でも利益のほぼ全てを分配金に回すことが税法上求められているJ-REIT(不動産投資信託)は個別株よりも相対的に高い分配金を出しやすい面がある。

J-REITの中には保有物件・施設の運営事業者が提供するサービスを体験してもらい目的で投資主優待を実施しているものがある。旧「かんぽの宿」から経営者が変わった「亀の井ホテル」もインヴィンシブル投資法人の「マイステイズホテルグループ」の優待対象となっている。

【J-REITの分配金と投資主優待~高い分配金利回りにお得な優待も狙い目】

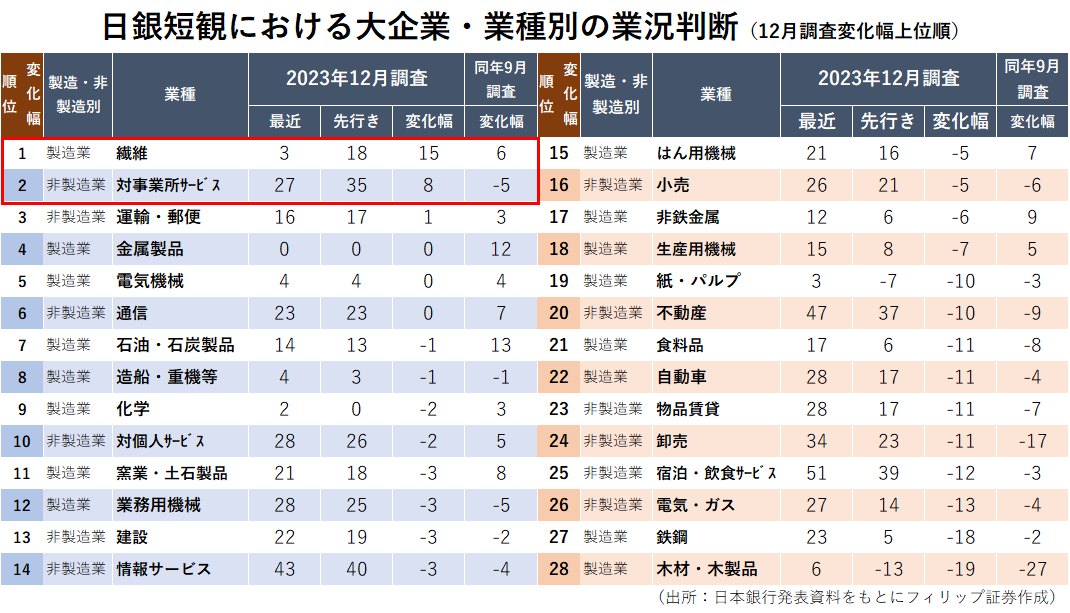

■12月日銀短観で先行き改善業種

13日発表の日銀短観(2023年12月調査)の大企業業況判断DIを業種別で「先行き」の「最近」からのプラス幅を見ると、最も大きかったのが繊維の15ポイント。自動車メーカーの生産回復で自動車資材向けが回復していることが他の業種に遅れて景況感の先行き見通し改善に寄与しているとみられる。対事業所サービス、運輸・郵便が後に続いた。ただ、前回調査ではプラスが12業種に対し、今回は3業種と激減している。

石油・石炭製品と金属製品は3ヵ月前の2桁のプラス幅がゼロ以下へ下落している。これはエネルギー・資源価格の上昇基調が一服してきていることに加えて中国経済が冴えないことも背景だろう。

幅広い業種の業況見通し回復を牽引してきた自動車の先行きが鍵を握ろう。

【12月日銀短観で先行き改善業種~前回調査から軒並み悪化も繊維が健闘】

■銘柄ピックアップ

三ツ星ベルト(5192)

4360 円(12/15終値)

・1919年に神戸市で創業。国内ベルト事業及び海外ベルト事業(自動車用ベルト・一般産業用ベルト・搬送ベルト・OA機器用ベルト製造販売)、建設資材事業(建築用防水シート等)を主に営む。

・11/8発表の2024/3期1H(4-9月)は、売上高が前年同期比1.3%減の420.28億円、営業利益が同10.0%減の41.37億円。自動車用ベルトは自動車生産が前年同期の半導体不足に伴う減産からの回復で好調も一般産業用・搬送・OA機器用のベルトが低調。建設資材は土木遮水部門が貢献。

・通期会社計画は、売上高が前期比1.9%増の845億円、営業利益が同0.8%増の91億円、年間配当が同横ばいの250円。同社は2023/3期および24/3期の連結配当性向を100%とする計画としている。同社社長は「成長投資の原資を確保した上で株主還元を図る」として自己資本利益率(ROE)8%を確保の目標を示している。ROE向上に向け株主還元を通じたROE分母減少は有効だろう。

リンテック(7966)

2609 円(12/15終値)

・1934年に東京都板橋区で前身(不二紙工)を設立。粘接着素材を中心とし、印刷材・産業工材関連(自動車用など)、電子・光学関連(半導体関連・MLCCなど)、洋紙・加工材関連の3事業を営む。

・11/8発表の2024/3期1H(4-9月)は、売上高が前年同期比8.8%減の1317億円、営業利益が同67.4%減の31.90億円。電子・光学関連製品が販売数量減のほか他製品も受注減による生産設備稼働率低下で操業損失発生。2Q(7-9月)の前四半期比は3%増収、35%営業増益と底入れ兆し。

・通期会社計画は、売上高が前期比1.9%増の2900億円、営業利益が同2.1%減の135億円、年間配当が同横ばいの88円。スマホおよびPCの世界出荷台数の回復基調は電子・光学関連の更なる改善を後押ししよう。半導体が高度化するなか半導体回路原板(フォトマスク)を保護する「ペリクル」向け新素材開発。炭素繊維複合材料用工程(剥離)紙は航空機を軽くする上で必須な素材。

インヴィンシブル投資法人(8963)

57700 円 (12/15終値)

・外資系運用会社フォートレス・インベストメントGをスポンサーとするJ-REIT。2004年に東京グローリーズ投資法人として上場。ホテル(9割)と住宅を中核とする総合型。23年6月資産規模4914億円。

・8/24発表の2023/6期(1-6月)は、営業収益が前期(22/12期)比33.4%増の159.14億円、営業利益が同65.5%増の103.56億円、1口当たり分配金が同76.0%増の1464円。6月末保有資産はホテル86件(取得価額4506億円)、住宅41件。ホテル資産規模は6月末時点で全J-REIT中で最大規模。

・2023/12期(7-12月)は営業収益が前期(23/6期)比11.8%増、営業利益が同8.7%増、1口当たり分配金が同1.6%減(1441円)、24/6期含む会社予想年分配金は2907円。14日終値予想分配金利回りは5.0%。利用回数に制限のない投資主優待制度として、シェラトン・グランデ・トーキョーベイ・ホテル、マイステイズホテルG(旧「かんぽの宿」含む)の全ホテルを投資主優待価格で宿泊できる。

カナモト(9678)

2706 円 (12/15終値)

・1964年に北海道室蘭市で設立。建機レンタル大・販売大手として北海道を基盤に広域展開。日本以外でも豪州、中国、ベトナム、マレーシア、インドネシア、タイ、フィリピンで事業を展開する。

・12/8発表の2023/10通期は、売上高が前期比5.0%増の1974億円、営業利益が同9.6%減の119.58億円。都市再開発や新幹線延伸、再エネ関連工事継続のほか北海道や九州の半導体工場建設等、地域差あるも建機レンタル需要堅調。グループ内吸収合併による費用増で営業減益。

・2024/10通期会社計画は、売上高が前期比4.0%増の2053億円、営業利益が同17.9%増の141億円、年間配当が同横ばいの75円。現状資本コスト7%を上回る資本効率実現を目指し、RO8%以上へ早期回復、中長期的に10%以上を目指すとした。総還元(配当・自社株買い合計)性向は50%以上とするなか来年8月までの自社株買い発表。前期は地域別で九州が22/10期比8.7%増収。

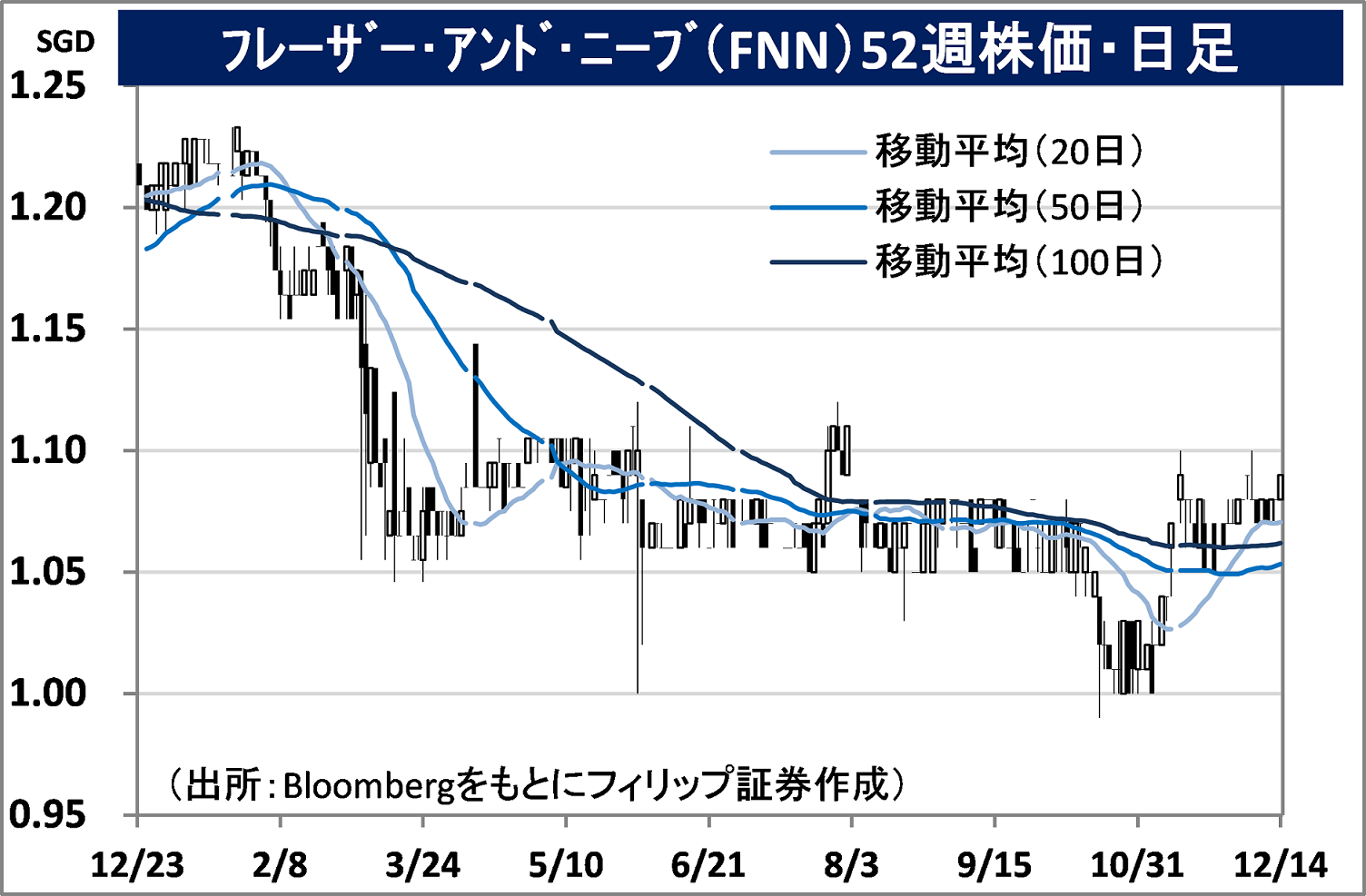

フレイザー・アンド・ニーブ(FNN)

市場:シンガポール 1.09 SGD(12/14終値)

・飲料・食品大手企業。ジョン・フレーザーとデビッド・ニーヴが印刷事業で創業。タイ・ビバレッジを中核企業とするタイの華僑系財閥TCCグループ傘下。食品・飲料部門と出版・印刷部門を営む。

・11/9発表の2023/9期2H(4-9月)は、売上高が前年同期比6.1%増の10.53億SGD、公正価値評価額や例外的項目を除く調整後純利益が同28.3%増の78.0百万SGD。マレーシアで砂糖菓子製品のココアランド統合効果に加え、原材料コスト低下とコスト管理強化に伴う利益率上昇が貢献した。

・マレーシアのヌグリ・スンビラン州ゲマスで乳製品事業の川上である酪農場の建設に着手。マレーシア乳製品市場のリーダーとなることへ意欲を示している。また、ネスレの「ベア(熊)ブランド」殺菌ミルクのインドシナ半島での2027年までの独占製造販売権を取得。地域セグメントのシンガポール、マレーシア、タイ、ベトナムともにIMF2024年成長見通しが2023年を上回るのは追い風となろう。

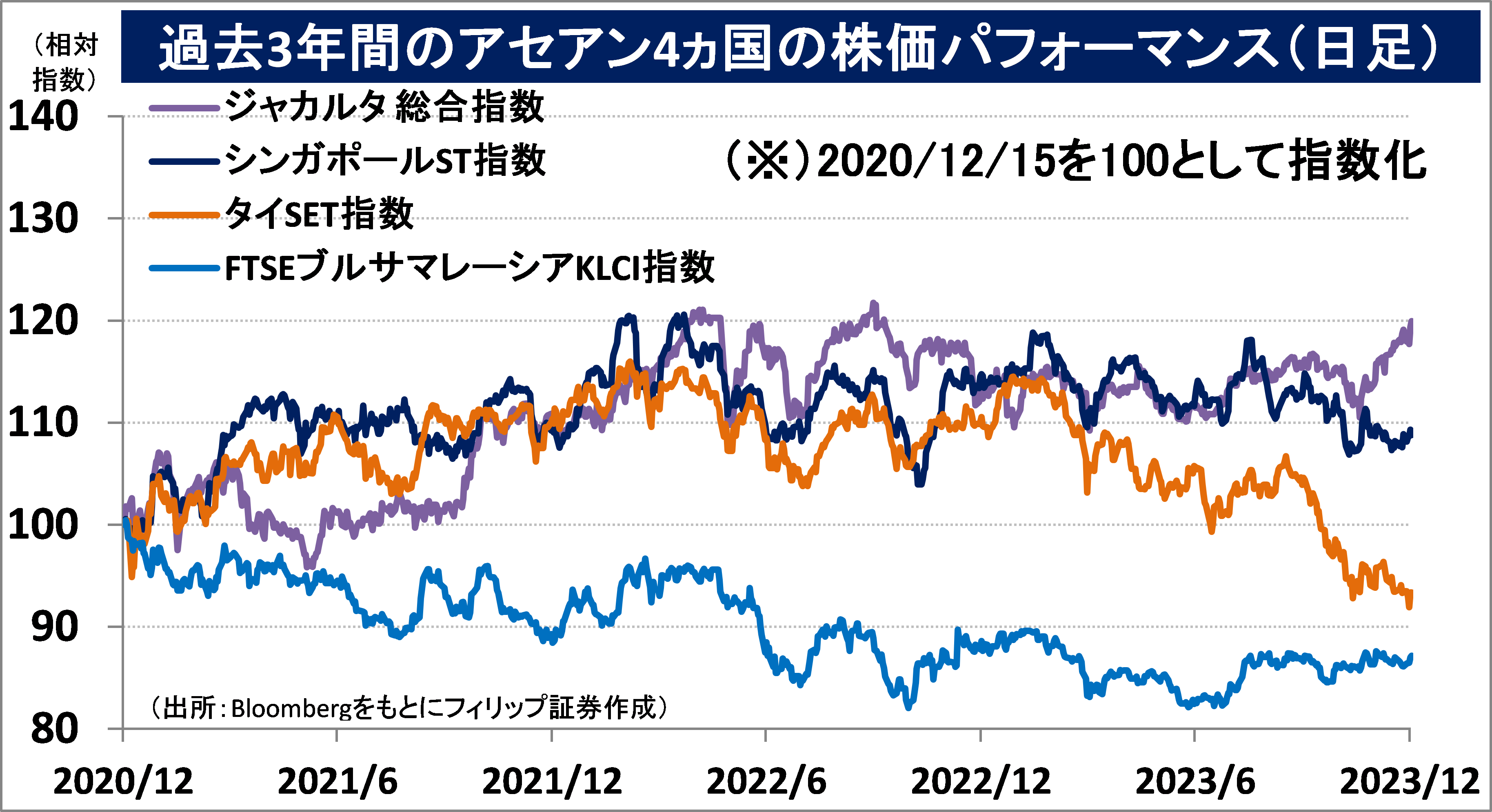

■アセアン株式ウィークリーストラテジー

(12/18号「IMFの10月世界経済見通し・アセアン」)

IMF(国際通貨基金)の2023年10月における世界経済見通しによれば、アセアン主要6ヵ国の実質GDP成長率は、①シンガポールが2023年1.0%、24年2.1%、②タイが2023年2.7%、24年3.2%、③インドネシアが2023・24年共に5.0%、④マレーシアが2023年4.0%、24年4.3%、⑤ベトナムが2023年4.7%、24年5.8%、⑥フィリピンが2023年5.3%、24年5.9%である。

すべての国で2024年が2023年から増加が加速している。これは、中国が2023年5.0%、2024年4.2%と2024年に減速見通しとは対照的だ。来年に向けて中国市場からアセアン市場への資金シフトの可能性も考えられよう。ただ、2024年については今年4月時点の見通しからはタイが0.4ポイント、インドネシアが0.1ポイント、マレーシアが0.2ポイント、ベトナムが1.1ポイント引き下げられている。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。