投資戦略ウィークリー 2023年11月20日号(2023年11月17日作成)】”川の向こう側~3つの2024年問題と2つの2025年問題”

■“川の向こう側~3つの2024年問題と2つの2025年問題”

- 中心に川が流れる馴染みの街の風景のように、とでも言うべきだろうか? 日経平均株価は15日、10月の米国消費者物価指数(CPI)発表を受けて急騰。安値が3万3096円と前日高値の3万2836円から3万3000円の節目を挟んで大きな「マド」(空白の価格帯)を形成した。5月17日の高値3万0115円に対する翌日安値3万0381円も同様にマドを形成し、10/4安値(3万0487円)はこのマドまで下落せずに反転上昇している。

- マドは当面の相場の中心水準として機能する傾向がある。3月安値2万6632円と6月高値3万3772円の中心価格は3万0202円と、5月に形成したマドの中に位置する。「相場」というバーチャルな街の中心を横切る川のようだ。3万3000円を挟んで流れる「川」はどの価格帯レンジの中心となる可能性があるのだろうか? そのような視点で今後の日経平均株価を観るのも興味深いことだろう。

- 残業規制に係る「働き方改革関連法」の適用開始を来年4月に控える業界について「物流の2024年問題」と「建設労働者の2024年問題」があり、それぞれの業界でビジネスチャンスを狙う企業があることは今まで述べてきた通りだ。更にもう一つ、「医療の2024年問題」も重要だ。医師や看護師など医療業界の労働環境や働き方の見直しは「待ったなし」の状況だ。患者の状態がみられるモニターシステムや電子カルテ管理システムなどICT(情報通信技術)ツールの導入・活用が求められよう。

- その次には更なる難敵「2025年問題」が日本に立ちはだかる。日本の人口年齢別比率が劇的に変化して「超高齢化社会」となり、社会構造が大きな分岐点を迎えて雇用、医療、福祉など様々な分野に影響を与えると予想されることを指す言葉だ。2025年には75歳以上の後期高齢者が人口全体の18%を占めるとされ、高齢者の増加により年金・医療・介護のニーズが高まる一方、働き手不足・人手不足、社会保険費の負担増などが重くのしかかる。「介護の2025年問題」は深刻だろう。政府が7日発表の「総合経済対策」の中でも少子化対策とともに認知症施策も盛り込まれた。

- 「2025年の崖」も立ちはだかる。2018年に経産省から出されたレポート(DXレポート)によれば、「企業の持つ既存のITシステムが老朽化し、レガシーシステムとなってDX(デジタル変革)の妨げとなる。DXの実現が遅れることで世界市場で起きるデジタル競争に負ける状況が生まれる。その結果、2025~2030年の間に日本国内で発生する損失は最大毎年12兆円と予測される。」というものだ。人材不足により更に状況が悪化する可能性もあろう。(笹木)

11/20号では、エス・エム・エス(2175)、スパイダープラス(4192)、平田機工(6258) 、太陽誘電(6976) 、シティ・デベロップメンツ(CIT)を取り上げた。

■主な企業決算の予定

- 11月20日(月): (米)ズーム・ビデオ・コミュニケーションズ

- 11月21日(火): ミガロホールディングス、日本コンクリート工業、京都フィナンシャルグループ、NISSOホールディングス、(米)エヌビディア、オートデスク、アナログ・デバイセズ、メドトロニック、ロウズ

- 11月22日(水): (米)ディア

- 11月24日(金):タカミヤ、東京産業、スターゼン

■主要イベントの予定

- 11月20日(月)

・首都圏新築分譲マンション(10月)、コンビニエンスストア統計(10月)

・英イングランド銀行総裁の記念講演会、中国1年・5年物ローンプライムレート(LPR)、台湾総統選の立候補届け出(24日まで)、 国際原子力機関(IAEA)理事会(ウィーン、24日まで)

・米景気先行指標総合指数(10月)、タイGDP(3Q)

- 11月21日(火)

・スーパーマーケット統計調査(10月)

・米FOMC議事要旨(10月31日、11月1日開催分)、ECB総裁が講演(ベルリン)、EU外相理事会(開発)

・米中古住宅販売件数(10月)、欧州新車販売台数 (10月)

- 11月22日(水)

・東芝臨時株主総会、公明党の山口代表が中国を訪問(23日まで)、バリュークリエーションが東証グロースに新規上場、日銀営業毎旬報告(11月20日現在)、ブルームバーグ日本経済調査 (11月)、月例経済報告(11月)

・英財務相が秋季財政報告発表、オランダ議会選挙、米ケネディ大統領暗殺から60年

・米新規失業保険申請件数(11月18日終了週)、米耐久財受注(10月)、米ミシガン大学消費者マインド指数・確報値(11月)、ユーロ圏消費者信頼感指数(11月)

- 11月23日(木)

・米株式・債券市場が感謝祭の祝日のため休場、スウェーデン中銀・トルコ中銀・南ア中銀・インドネシア中銀が政策金利発表、ECB議事要旨(10月開催分)、EUカナダ首脳会議(カナダ・セントジョンズ、24日まで)

・ユーロ圏製造業・サービス業・総合PMI (11月)

- 11月24日(金)

・三菱自が新型軽商用EV説明会、全国CPI(10月)、対外・対内証券投資 (11月12-17日)、auじぶん銀行日本複合・製造業・サービス業PMI (11月)、景気一致指数・先行CI指数(9月)、全国百貨店売上高(10月)、東京地区百貨店売上高(10月)

・米株式・債券市場が短縮取引、米感謝祭翌日のブラックフライデー、ECB総裁講演

・米S&Pグローバル製造業・サービス業・総合PMI(11月)、独GDP(3Q)、独IFO企業景況感指数(11月)

11月25・26日(土・日)

・OPECプラス閣僚会合、北朝鮮の地方人民会議代議員選挙

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■米金利上昇据置き時の株価指数

米政策金利(FFレート誘導目標上限)は7月に5.50%に引き上げられて以降、2回連続で据え置き。対するS&P500指数終値は7/27の4607ポイントの年初来高値から10/27の4103ポイントまで下落後に反発。2004年3月以降の利上げ局面では2006年6月末に政策金利が上限に達した後、2007年9月半ばまで約1年3ヵ月間にわたって金利据え置きが続いた。その据え置き期間の間、S&P500株価指数概ね上昇基調で推移し、約26%上昇した。据え置き期間の当初は消費者物価指数(CPI)上昇率が減速していたが、据え置きから約3ヶ月後に底打ちし、横ばい圏に推移した。

当時の例からすれば、金利据え置き期間が長引くほど株価上昇期間が続き、利下げに転じることが株価下落傾向への転換となる可能性もあるかもしれない。

【米金利上昇据置き時の株価指数~S&P500指数は1年3ヵ月で約26%上昇】

■香港・中国株の見直し買いある?

「中国株(含む香港)の来年のパフォーマンスはインド株を上回る見込み」と指摘するのはUBSグループだ。UBSは、足元の中国株には多くのマイナス材料が織り込まれており、材料が出てくれば急速に持ち直すとの見方を示している。他方、インド株は利益に基づくバリュエーションがかなり行き過ぎた水準とした。

中国政府による1兆元規模の新規国債発行を伴う追加刺激策と、APECでの米中首脳会談実施など地政学関係の改善はUBSの指摘通り、中国にとって「ポジティブで持続的な市場反応」をもたらす可能性があろう。米国にとってもウクライナ、イスラエルと軍事支援を続けるなかで中国政府との関係改善で「台湾有事」を避けたいのが本音だろう。売られ過ぎの「平均回帰」は充分に期待されよう。

【香港・中国株の見直し買いある?~来年はインド株を上回るとの声も台頭】

■年初来株高は20年10月末以降並み

日経平均株価は15日終値で年初から約3割上昇。リーマンショック以降の上昇相場には、①政権交代を経て第2次安倍政権・アベノミクス(2012年10月~)、②安倍首相主導の衆院解散・総選挙後(2017年9月~)、③米大統領選挙・バイデン政権誕生後(2020年10月末~)、そして④2023年初以降の現在の相場が挙げられる。現在の日経平均株価の年初以降の上昇率は①のアベノミクス相場には及ばないものの、③の2020年10月末以降の相場に匹敵する。

③との比較で2021年の9/14日経平均終値(3万0795円)の加重平均PBRが1.29倍に対し、今年11/15終値(3万3519円)の加重平均PBRが1.32倍と近接水準。ここからは低PBR打開に向けた取引所他の取組みの進化および真価が問われよう。

【年初来株高は20年10月末以降並み~低PBR脱却への取組みが問われる】

■銘柄ピックアップ

エス・エム・エス(2175)

2613.5 円(11/17終値)

・2003年設立の介護・医療業界向け人材紹介サービス最大手。主に事業者向けキャリア関連事業の「キャリア分野」、介護事業者向け経営支援プラットフォーム提供の「介護事業者分野」など営む。

・10/27発表の2024/3期1H(4-9月)は、売上高が前年同期比17.7%増の274.74億円、営業利益が同2.0%増の47.01億円。売上比率65%のキャリア分野は介護が同29%増収、医療が同12%増収。介護事業者分野が同14%増収、海外分野が同12%増収、事業開発分野が同25%増収と堅調。

・通期会社計画は、売上高が前期比20.0%増の547.99億円、営業利益が同15.0%増の83.75億円、年間配当は未定(前期15円)。物流や建設業界と同様に、医療業界の「働き方改革関連法」適用に係る「医療の2024年問題」、および「団塊の世代」(1947~1949年生まれ)が全員75歳以上の後期高齢者となり全人口に対する比率が18%に達する「介護の2025年問題」と追い風が続こう。

スパイダープラス(4192)

581 円(11/17終値) ※東証グロース上場

・1997年に埼玉県戸田市で熱絶縁工事エンジニアリング事業で創業。現在は建設業者を主な顧客とした建築図面・現場管理アプリ「SPIDERPLUS」の開発販売を行うICT事業を主力として事業展開。

・11/7発表の2023/12期9M(1-9月)は、売上高が前年同期比27.9%増の23.09億円、営業利益が前年同期の▲7.53億円から▲3.65億円へ赤字幅縮小。建設業界の「働き方改革関連法」適用開始を来年4月に向けて先行投資が続くなか、3Q(7-9月)営業赤字が▲74百万円と前四半期比も縮小。

・通期会社計画は、売上高が前期比33.2%増の33.02億円、営業利益が前期の▲11.42億円から▲6.98億円へ赤字幅縮小。四半期ベースの営業黒字化が焦点。建設業界向け人材派遣で大手ゼネコン5社への売上構成比が25%を占めるコプロ・ホールディングス(7059)も「2024年問題」を好機とし、スパイダープラス管理アプリを操作できる技術者派遣による高付加価値化の寄与で業績拡大。

平田機工(6258)

6250 円 (11/17終値)

・1951年設立の生産設備エンジニアリング会社。自動車関連生産設備事業、半導体関連設備事業、家電関連およびその他生産設備事業を柱に、自動省力機器の製造・販売を主な事業とする。

・11/10発表の2024/3期1H(4-9月)は、売上高が前年同期比7.9%増の373.94億円、営業利益が同30.9%増の31.11億円。自動車関連は売上高が同24%増の165億円、営業利益が同2.1倍の10億円。半導体関連は売上高が同5%増の134億円、営業利益が同56%増の22億円と堅調に推移。

・通期会社計画は、売上高が前期比14.7%増の900億円、営業利益が同8.8%減の54億円、年間配当が同横ばいの90円。決算説明会によれば、上期は顧客都合による計画遅れがあった一方、営業利益は予定していた研究開発・システム関連投資が下期に後ろ倒しとなったとのこと。電気自動車(EV)の生産設備はガソリン車と比べて投資金額が大きくなる特徴があり、同社へ恩恵となろう。

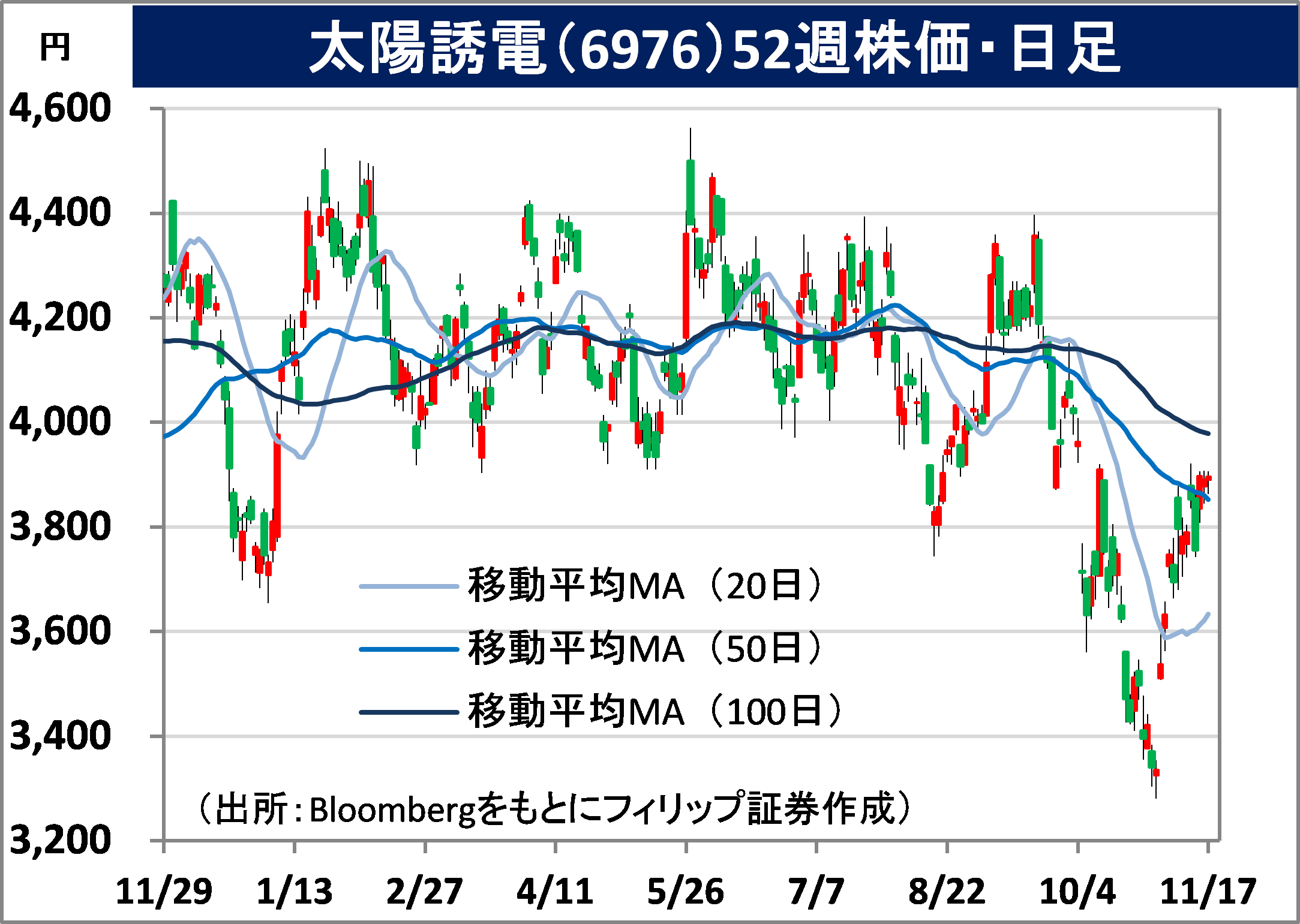

太陽誘電(6976)

3896 円 (11/17終値)

・1950年に東京都杉並区で設立の電子部品事業会社。エネルギーを電界の形で蓄える「コンデンサ」、コイルを通じて磁場の形で蓄える「インダクタ」、及び複合デバイス等の電子部品を製造販売。

・11/7発表の2024/3期1H(4-9月)は、営業収益が前年同期比7.5%減の1554億円、営業利益が同92.8%減の21.43億円。民生機器・情報機器・情報インフラ・産業機器向けが減少。2Q(7-9月期)の前四半期比は売上高が14%増、営業利益が▲5.77億円から27.20億円へ黒字転換と底打ち示唆。

・通期会社計画は、売上高が前期比0.8%増の3220億円、営業利益が同53.1%減の150億円、年間配当が同横ばいの90円。同社の2Q売上構成比で通信機器が32%、自動車が30%、情報インフラ・産業機器が17%、情報機器が13%を占めるなか、通信機器のスマホと情報機器の主力となるパソコンの7-9月期世界出荷台数は前四半期比で回復。中国でそれぞれ10月の販売が改善傾向だ。

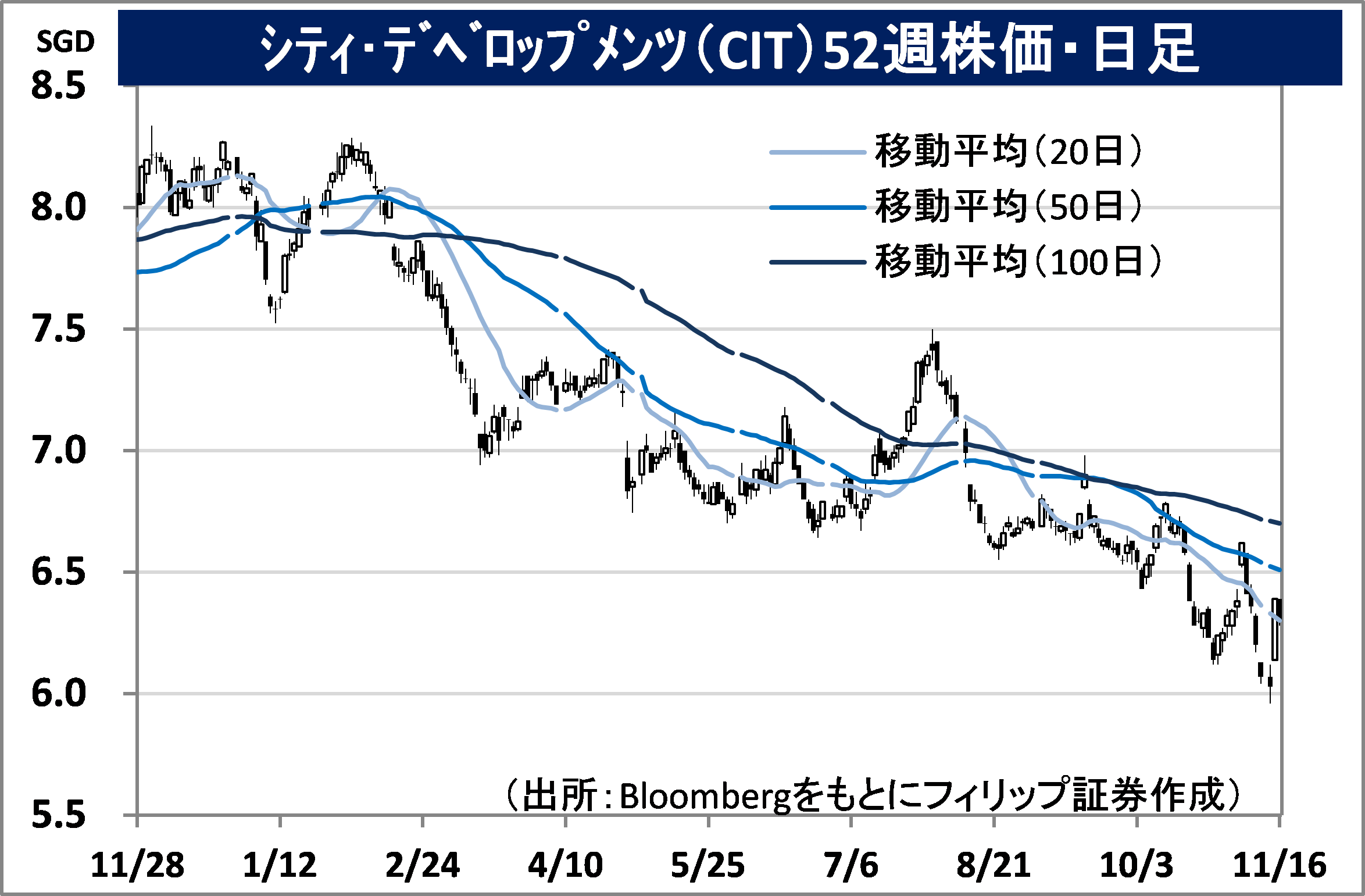

シティ・デベロップメンツ(CIT)

市場:シンガポール 6.30 SGD(11/16終値)

・1963年設立のグローバル不動産企業。華僑系財閥ホンリョン・グループ傘下。29の国・地域に跨り、住宅、オフィス、ホテル、サービスアパートメント、ショッピングモール、および総合開発を展開。

・8/10発表の2023/12期1H(1-6月)は、売上高が前年同期比83.6%増の27.04億SGD、前年同期計上の韓国ソウル・ホテル事業売却益やホスピタリティ事業に係る不動産投資信託非連結化、当期の英国投資不動産の減損損失計上の影響を除く税引前利益(PBT)は、同47.6%増の2.17億SGD。

・1Hは、不動産開発事業がシンガポールの高級コンドミニアム完売の貢献により売上高が前年同期比2.8倍の17.24億SGD、調整後PBTが同63%増の2.36億SGD。ホテル運営事業は売上高が同12%増の6.73億SGD、調整後PBTが同69%増の1.00億SGD。投資不動産事業は売上高が同18%増の2.05億SGD、調整後PBTが同22%増の1.18億SGD。主要3事業がバランスよく業績を拡大している。

■アセアン株式ウィークリーストラテジー

(11/20号「デング熱の感染流行加速とワクチン」)

ウイルスを媒介する蚊が原因で感染する「デング熱」の感染がアジアで急増し、アセアンでもタイやベトナム、カンボジアで感染者数が前年比3倍のペースで推移、マレーシアでも2倍ペースだ。地球温暖化や異常気象が原因とみられている。デング熱は、世界で年約4億人が感染している。

ベトナムは首都ハノイだけで約2.7倍の2万8500人を超え医療のひっ迫が懸念されるほか、病院も感染症が拡がる温床となっている。新型コロナの収束とともに人の移動が活発になったことで各地で感染リスクが高まっている。11月下旬には外国人観光客に人気の伝統祭り「ロイクラトン」が開催されることも懸念材料だ。武田薬品工業(4502)のデング熱ワクチン「QDENGA」は今年3月にブラジルでの販売承認を取得し、5月には昨年承認を取得していたインドネシアで供給が開始された。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。