投資戦略ウィークリー 2023年11月13日号(2023年11月10日作成)】”日本株は需給面で年内屈指の好環境、相場の「3つの坂」 ”

■“日本株は需給面で年内屈指の好環境、相場の「3つの坂」”

- 年末高への道筋が見えたのだろうか? 日経平均株価は3日からの3連休後の6日、米国で9月の雇用統計発表後に利上げ打ち止め観測が一挙に高まったことを契機に終値が前日比759円高の3万2708円となった。奇しくもこれは6月メジャーSQ日の2日前である6/7の高値と同一である、日経平均が3月半ばから6月半ばまでの強い上昇トレンドを経た後、大勢横ばいの保ち合いで5ヶ月近くの期間推移していることが示唆される。

- よく「3つの坂」ということで「上り坂、下り坂、まさか」という毛利元就の言葉が挙げられることが多いなか、相場の世界では「上り坂、下り坂、平坦だが繰り返される凸凹坂」があり、最後の「平坦な凸凹坂」の期間が意外と長い場合もあるということだろうか。

- 日本株を取り巻く状況は、日経平均株価に係る「先物売り・現物買い」の裁定取引の買い残の少なさから見て、将来の現物売り圧力の小ささの点から需給面は良好と言えるだろう。これに加え、米国長期金利に関して長期国債先物の投資筋売り越し枚数が歴史的高水準にあり、最終決済期限までの潜在的な買戻し(=長期金利低下)の圧力が存在していること、および、株式ポジションから見た米機関投資家のリスク選好度が10月下旬に年初来で最も弱気な水準まで傾いていたことが挙げられる。米国株も日本株同様、需給面では足元で良好な状況にあるように見受けられる。

- ただ、米国では政府閉鎖を避けるための「つなぎ予算」期限到来を17日に控えて議会動向が懸念されるほか、長期金利の一時的低下局面でFRB(連邦準備制度理事会)関係者から「タカ派」発言が相次ぐ傾向になる。日本では岸田首相による所得減税への世論の評価が厳しく、年内の衆院解散が見送られると報道されるなど政治からの株価浮揚の道筋は封じられている格好だ。

- 日銀の植田総裁による「YCC(イールドカーブ・コントロール)枠組み維持」発言を受けて、為替相場は再び円安ドル高方向に振れている。メガバンク株価も揃って9月下旬をピークに高値と安値を切り下げる展開へと移行。銀行株の中でも地銀株やネット専業銀行は異なる株価の動きを示し始めている。他方、トラック運転手の残業規制に伴う「物流2024年問題」に対し、物流倉庫に関してシャッター需要の高まりのほか、倉庫を顧客に近い場所に配置し、付加価値とともにソリューション機能を高める動きも見られる。同様に「2024年問題」を控える建設業界、および店頭レジや接客の人手不足に悩む小売業界に対してもシステム面でソリューション提供できる会社は堅実に業績を拡大すると期待される。(笹木)

11/13号では、LINEヤフー(4689)、アサカ理研(5724)、日本電気(6701)、東武鉄道(9001) 、DBSグループホールディングス(DBS)を取り上げた。

■主な企業決算の予定 ※TOPIX500、S&P100、NASDAQ100構成銘柄

- 11月13日(月): GMOペイメントゲートウェイ、NIPPON EXPRESSホールディング、TOPPAN ホールディングス、アウトソーシング、あおぞら銀行、ガンホー・オンライン・エンターテイメント、かんぽ生命保険、コーセー、ふくおかフィナンシャルグループ、みずほフィナンシャルグループ、メニコン、メルカリ、ヤオコー、ゆうちょ銀行、ラクス、近鉄グループホールディングス、九州フィナンシャルグループ、戸田建設、光通信、鹿島建設、大成建設、日本新薬、日本発条、日本郵政、博報堂DYホールディングス、堀場製作所

- 11月14日(火): DIC、GMO インターネットグループ、SMC、T&Dホールディングス、TOYO TIRE、オープンハウスグループ、サンドラッグ、タダノ 、テルモ、トリドールホールディングス、ベネフィット・ワン、マツキヨココカラ&カンパニー、ヤクルト本社、荏原製作所、丸井グループ、三井住友トラスト・ホールディ、三井住友フィナンシャルグループ、三菱UFJフィナンシャル・グループ、出光興産、第一生命ホールディングス、朝日インテック、電通グループ、東芝、日本ペイントホールディングス、(米)ホーム・デポ

- 11月15日(水): (米)シスコシステムズ、パロアルト・ネットワークス、JDドットコム、ターゲット

- 11月16日(木): (米)アプライド・マテリアルズ、ロス・ストアーズ、ウォルマート

- 11月17日(金):SOMPOホールディングス、MS&ADインシュアランスグループホールディングス、東京海上ホールディングス

■主要イベントの予定

- 11月13日(月)

・国内企業物価指数 (10月)、工作機械受注(10月)

・OPEC月報、APEC財務相会議・最終日(サンフランシスコ)、EU外相理事会

・米財政収支(10月)、中国経済全体のファイナンス規模、新規融資、マネーサプライ(10

月、9-15日に発表)

- 11月14日(火)

・米バイデン大統領がサンフランシスコ訪問、米シカゴ連銀総裁が講演、スイス国立銀行・FRB・国際決済銀行(BIS)の会合(チューリヒ、15日まで)、ジェファーソンFRB副議長らが講演、APEC閣僚会議(サンフランシスコ、15日まで)、EU外相理事会(国防)

・米CPI (10月)、ユーロ圏GDP(3Q)、独ZEW期待指数(11月)

- 11月15日(水)

・デンソーがダイアログデー開催、日証協会長の定例会見、 国内総生産(GDP)速報値(7-9月速報)、 設備稼働率・鉱工業生産(9月)、訪日外客数(10月)

・APEC首脳会議(サンフランシスコ、17日まで)、欧州委経済予測、中国の中期貸出制度(MLF)1年物金利、フィンテックフェスティバル(シンガポール、17日まで)、国際通貨基金(IMF)専務理事講演

・米PPI (10月)、米小売売上高 (10月)、米ニューヨーク連銀製造業景況指数(11月)、米企業在庫(9月)、ユーロ圏鉱工業生産(9月)、英CPI (10月)、露GDP (3Q)、中国小売売上高・工業生産・都市部固定資産投資(10月)

- 11月16日(木)

・Japan Eyewear Holdingsが東証スタンダードに新規上場、対外証券投資-株式ネット (11月10日)、貿易統計(10月)、コア機械受注(9月)、 第3次産業活動指数(9月)

・米クリーブランド連銀総裁が会議冒頭あいさつと基調講演、米ニューヨーク連銀総裁が講演、米バーFRB副議長(銀行監督担当)講演、ECB総裁が講演、フィリピン中銀が政策金利発表、マダガスカル大統領選

・米新規失業保険申請件数(11日終了週)、米輸入物価指数(10月)、米フィラデルフィア連銀製造業景況指数(11月)、米鉱工業生産指数(10月)、米NAHB住宅市場指数 (11月)、米対米証券投資(9月)、中国新築住宅価格 (10月)、豪雇用統計(10月)

- 11月17日(金)

・米つなぎ予算期限、米ボストン連銀総裁が会議冒頭のあいさつ、米シカゴ連銀総裁が講演、米サンフランシスコ連銀総裁が講演 (フランクフルト)、米ロサンゼルス自動車ショー(26日まで)、ECB総裁が講演(フランクフルト)

・米住宅着工件数(10月)、ユーロ圏CPI(10月)、マレーシアGDP(3Q)

11月18・19日(土・日)

・アルゼンチン大統領選決選投票

(Bloombergをもとにフィリップ証券作成)

■米機関投資家は10月年内最弱気

NAAIMエクスポージャー指数とは、全米アクティブ投資マネージャーズ協会(NAAIM)の会員が毎週水曜日。協会に対して全体的な株式エクスポージャーを表す数値を報告、集計したもの。中長期的にはその値が80%を超えると「過度の楽観」、20%を下回ると「過度の悲観」と捉えられる傾向のようだ。2022年は5/18の19.51から8/10の71.59まで反発した際、S&P500指数は7.3%上昇。9/28の12.61から翌年2/8の85.4まで上昇した際、S&P500指数は10.7%上昇した。それぞれNAAIM指数が反発後にS&P500指数が更に下落しており、底値は一致していない。

米FOMC(連邦公開市場委員会)や10月雇用統計の発表を受け、同指数は今年10/25に年初来で最低水準の24.82から11/1には29.17へ反発している。

【米機関投資家は10月年内再弱気~弱気心理から平均回帰で年末高期待】

■「ブルフラッグ」(強気の旗)を狙え

「ブルフラッグ」とは株価チャート分析上で上昇トレンドに相当する「旗竿」、およびその上昇トレンドと逆の値動きが緩やかに続く保ち合い状態の「旗」(フラッグ)から構成される。フラッグは2本の平行なトレンドライン間の保ち合いとされ、フラッグでの下落幅はその前の上昇トレンド相当の旗竿の50%は超えず、フィボナッチ級数である38.2%近辺が望ましいとされる。旗の上の縁を形どる抵抗線を上抜けすれば買いと言われる。アップル(AAPL)の週足ローソク足チャートでも2020年3月安値から22年1月高値までの上昇幅に対し、同年3月高値から6月安値までの下落幅は38.7%に相当する。

同社株の今年7月に付けた史上再高値197.96ドルからの動きは「ブルフラッグ」となる可能性も考えられよう。。

【「ブルフラッグ」(強気の旗)を狙え~直近高値更新狙いより先に動ける利点】

■日経平均裁定買い残に底打ち感

日経平均株価に関する裁定取引の買い残(先物売り・現物買いポジション未解消の現物買い残高)は10/27時点で2月以来約8ヵ月ぶりの低水準となった。9月前半の約1兆5千億円から「先物買い戻し・現物売り」の裁定解消売りが行われたとみられる。裁定買い残は2021年以降何度も繰り返し1兆5千億円程度まで回復しており、今回も一旦増加基調に転じれば同様の水準までは裁定買い残が増加する可能性も考えられよう。11/8発表の2日時点での裁定取引に伴う現物株の買い残高は前週比1163億円増の5148億円と、7週ぶりの増加となった。

11/10がミニ先物とオプション最終決済の特別清算値(SQ値)算出日、12/8がそれにラージ先物も加わるメジャーSQ日。裁定買い残増の契機と期待されよう。

【日経平均裁定買い残に底打ち感~裁定買い残1兆5千億円復活すれば・・】

■銘柄ピックアップ

LINEヤフー(4689)

443 円(11/10終値)

・1996年に現ソフトバンクG(9984)の子会社として設立。コマース事業・メディア事業を営む。祖業のヤフー、2021年3月に経営統合が完了したLINEのほかZOZO、アスクル、PayPay等を傘下とする。

・11/7発表の2024/3期1H(4-9月)は、売上収益が前年同期比11.1%増の8717億円、一時的要因を除く調整後EBITDAが同21.6%増の2303億円。昨年10月にPayPayを連結子会社化したことが増収に貢献。コスト最適化に伴うコマース事業の収益性改善および事業の戦略・集中が利益面で寄与。

・通期会社計画は、売上収益が前期比13.6%増の1兆9000億円、調整後EBITDA(利払い前税引き前利益)が同7-10%増の3560-3660億円。コマース、メディアに次ぐ3本目の柱でPayPay関連を含む「戦略事業」は1HのPayPay連結取扱高が前年同期比28%増、PayPay銀行の貸出残高も同29%増と拡大し、売上構成比が15.5%に達した。LINEとの統合シナジー効果余地の大きさが注目される。

アサカ理研(5724)

1130 円(11/10終値) ※東証スタンダード上場

・1969年に福島県郡山市で設立。電子部品屑等「都市鉱山」から貴金属を回収の「貴金属事業」、エッチング廃液を再生し銅を回収の「環境事業」、計測データ処理に係る「システム事業」を営む。

・8/10発表の2023/9期9M(10-6月)は、売上高が前年同期比2.8%減の63.27億円、営業利益が同48.1%減の3.56億円。主力の貴金属事業は売上高が同1.9%減の54.14億円、セグメント利益が同39.9%減の3.07億円。電子部品需要減の影響で貴金属取扱い数量減、電気代や薬品費も高騰。

・通期会社計画は、売上高が前期比2.2%減~8.2%増の84-93億円、営業利益が60-46%減の3.30-4.40億円、年間配当が同8円減配の8円。日本は「都市鉱山」の埋蔵量が世界有数であるなか金(ゴールド)価格上昇でリサイクル市場が活性化。世界の金供給量の3割がリサイクルである。同社は使用済みリチウムイオン電池からレアメタルを再生する「LiB再生事業」を新事業として注力中。

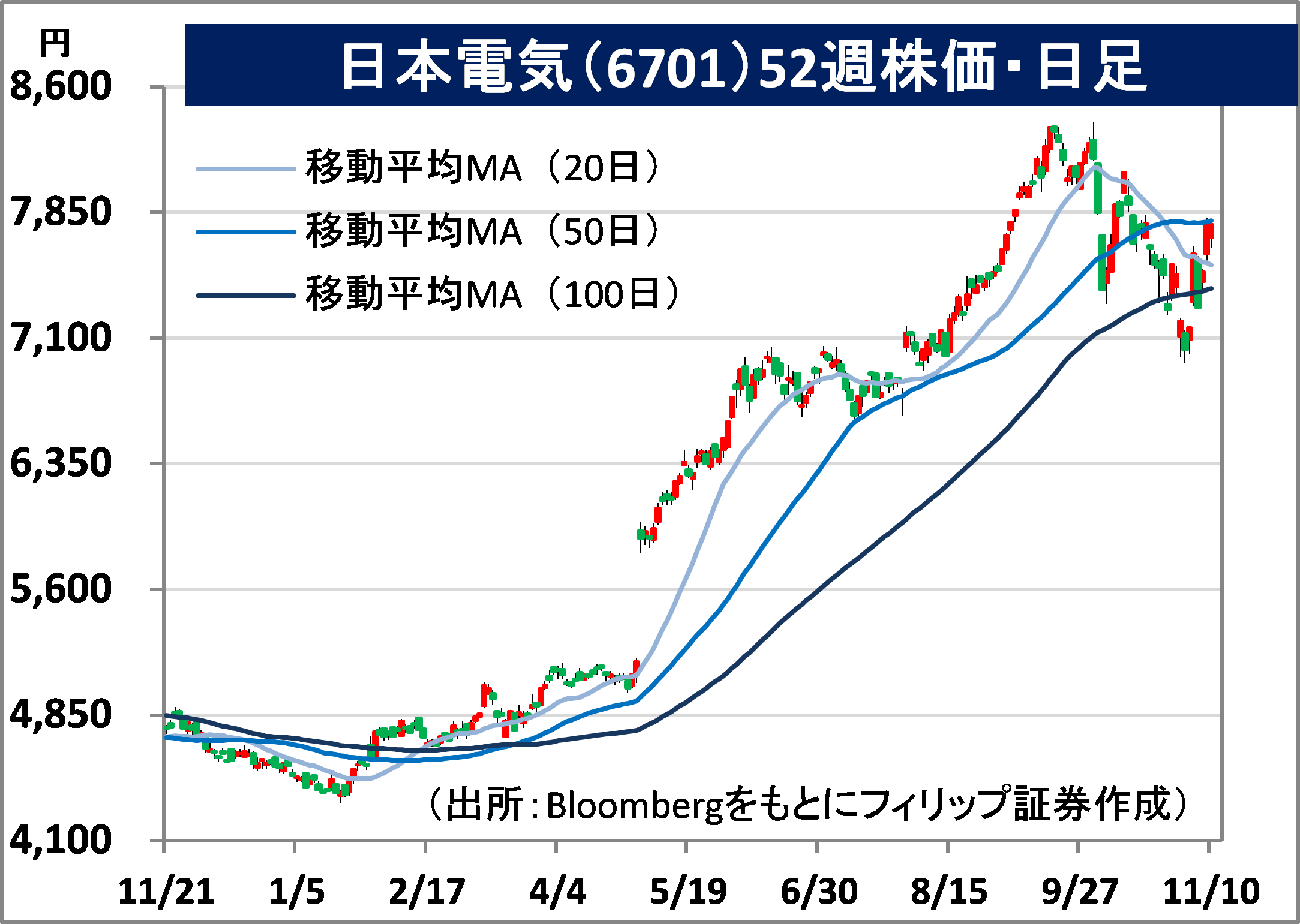

日本電気(6701)

7778 円 (11/10終値)

・1899年創業の官公庁・企業向けITサービス大手。ITサービス(パブリック、エンタープライズ、デジタルプラットフォームなど)、社会インフラ(テレコムサービス、航空宇宙・国家安全)の2事業セグメントを主に営む。

・10/30発表の2024/3期1H(4-9月)は、売上収益が前年同期比6.4%増の1兆5488億円、本源的事業業績を測る調整後営業利益が同46.9%増の458億円。売上比率54%のITサービスは同9%増収、調整後営業利益が同40%増。国内企業・官公庁向けが堅調。社会インフラも同8.1%増収。

・通期会社計画は、売上収益が前期比2.0%増の3兆3800億円、調整後営業利益が同7.0%増の2200億円、年間配当が同10円増配の120円。JEITAによれば9月PC出荷台数が前年同月比3.2%増と6ヵ月ぶりプラスに転じるなか同社PC(合弁事業含む)は国内首位。1Hの前年同期比で7.5%増収の航空宇宙・国家安全部門は政府による防衛技術の民間転用・産業育成支援が追い風となろう。

東武鉄道(9001)

3809 円 (11/10終値)

・1897年設立の北関東地盤の鉄道会社。運輸、レジャー、不動産、流通、その他の5事業を営む。関東民鉄では路線最長。634mでタワーとして世界一の高さを誇る「東京スカイツリー」を所有する。

・11/2発表の2024/3期1H(4-9月)は、営業収益が前年同期比8.1%増の3085億円、営業利益が同62.2%増の390.87億円。新型コロナの5類移行や訪日観光客の増加に伴い、鉄道やホテル、東京スカイツリーの利用が伸長。部門別利益は運輸が同50%増、流通が同50%増と利益を牽引した。

・通期会社計画を上方修正。営業収益を前期比1.8%増の6200億円(従来計画:6055億円)、営業利益を同14.7%増の650億円(同:465億円)、年間配当を同15円増配の45円(同:30円)とした。口コミラボ運営のmovによる「インバウンド人気観光地ランキング(東京編)」によれば東京スカイツリーは第2位。「とうきょうスカイツリー駅」周辺線路高架化や駅移設工事など押上の再開発が進展中。

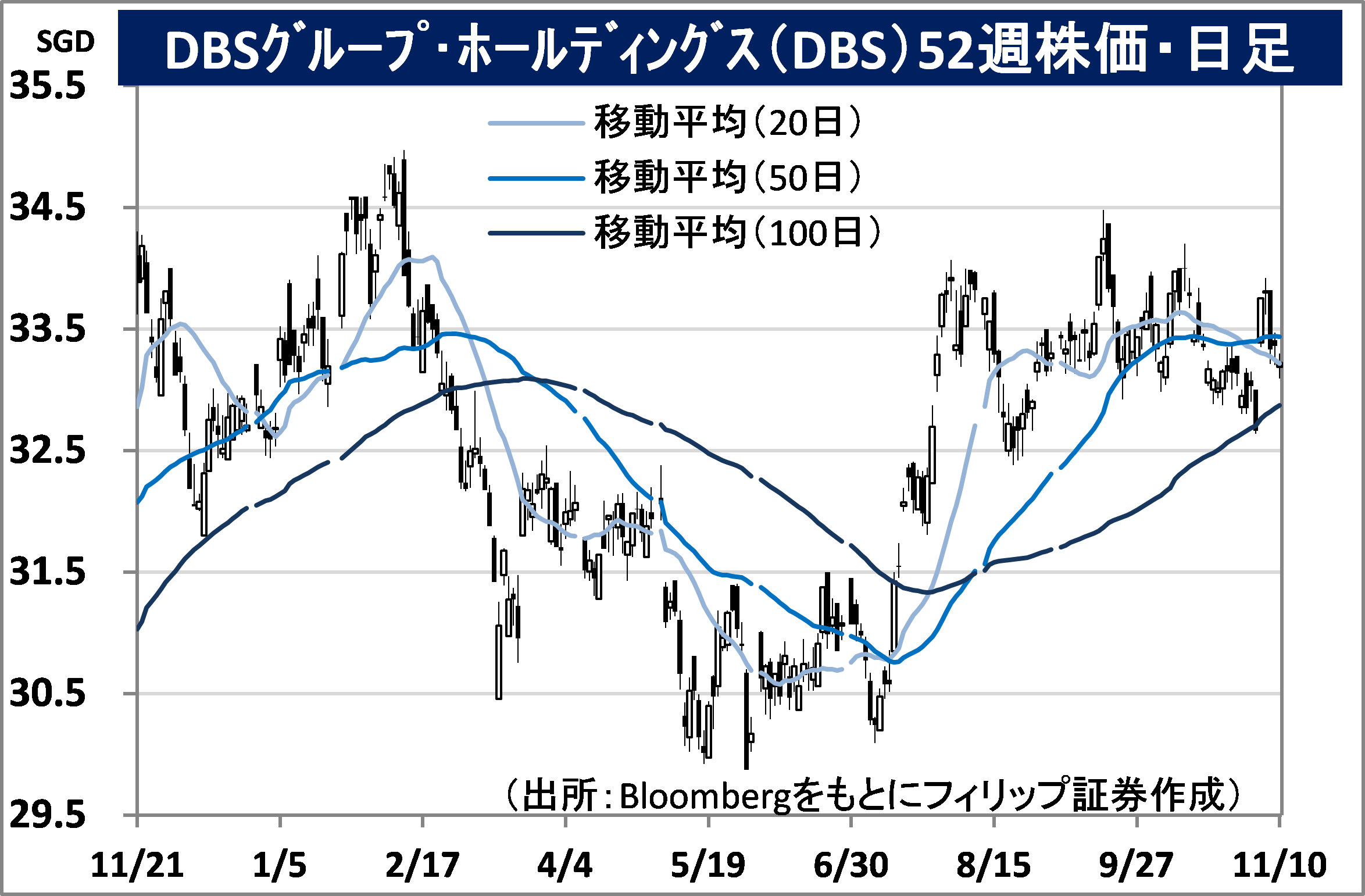

DBSグループホールディングス(DBS)

市場:シンガポール 33.36 SGD(11/9終値)

・1968年にシンガポール開発銀行として設立。DBS銀行はアセアン最大の資産規模を誇り、18ヵ国で金融サービスを展開。ユーロマネー誌で「世界最高のデジタルバンク」に選出されたこともある。

・11/6発表の2023/12期3Q(7-9月)は、総収益が前年同期比15.6%増の51.92億SGD、一時的要因を除く調整後純利益が同17.8%増の26.33億SGD。貸出は減少も純金利マージン(NIM)が同0.52ポイント上昇の2.82%に拡大。総収益に対する営業費用比率を示す経費率も同1.3ポイント低下改善。

・同行は今年8月、米シティグループの消費者向け銀行業務の台湾部門を統合。預金、カード、投資を含むアセットで台湾最大の外国銀行となった。それを受けて貸出および預金ともに9月末が6月末比で増加。また、ウエルス・マネジメント業務は3Qが前四半期比4.2%増で3四半期比連続増と回復傾向。海外買収に加え、アジア富裕層のデジタル活用へのニーズを捉えた事業展開が奏功。

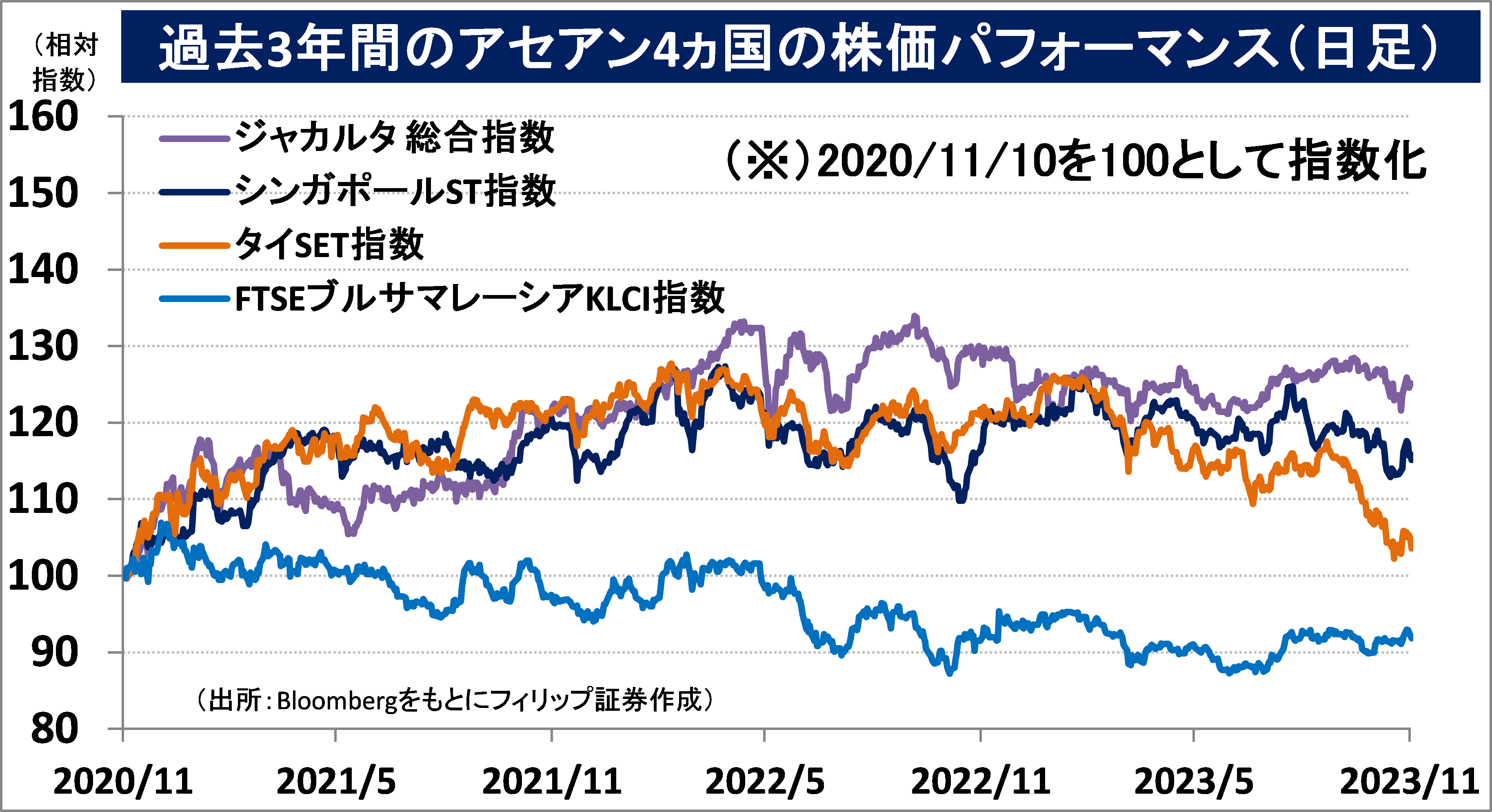

■アセアン株式ウィークリーストラテジー

(11/13号「アジアで排出権取引への動きが相次ぐ」)

インドネシア証券取引所(IDX)で9/26、CO2排出の削減量を売買する排出量取引市場である「IDXカーボン」で、同国政府が認証した「カーボンクレジット」の売買が開始された。企業が再エネの導入などで減らしたCO2排出量をクレジットとして認めて売買する。発電量の約5割を石炭火力に依存する同国は昨年のCO2排出量もアセアン最大。排出量取引でアセアンのハブとなり得よう。

シンガポールも2021年に「クライメート・インパクトX」(CIX)を設立。国土が狭いために排出量に限りがあることから海外大手企業の取引参加者への誘致に注力している。日本でも10/11、東証でカーボン・クレジット市場は開設され、6つの分野で取引されるなか、特にCO2を吸収する資源である「森林」が高価格で取引されている。アジアの中で排出権取引の主導権争いが展開されそうだ。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。