フィリップ2023年4Qシンガポール投資戦略①-財政支出による酩酊の後にくるもの-

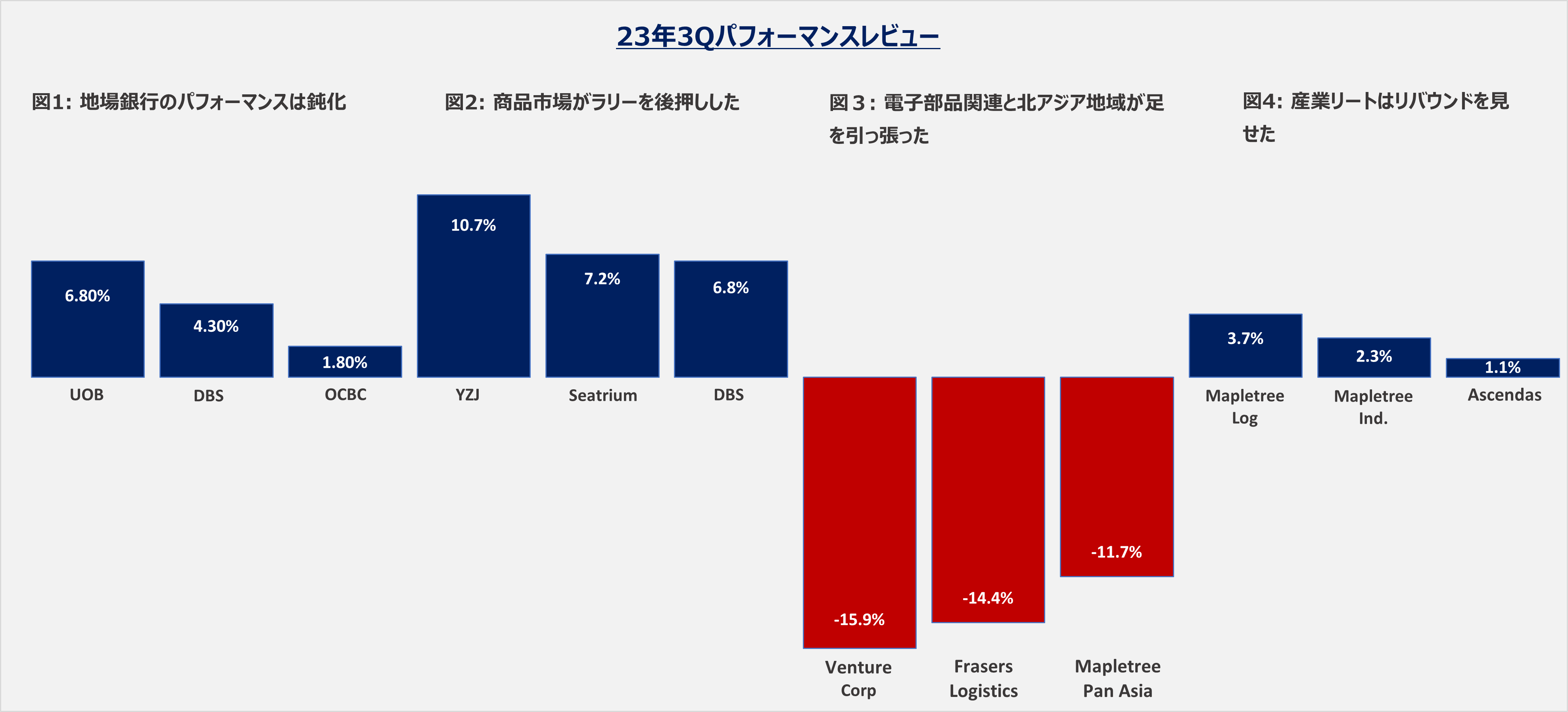

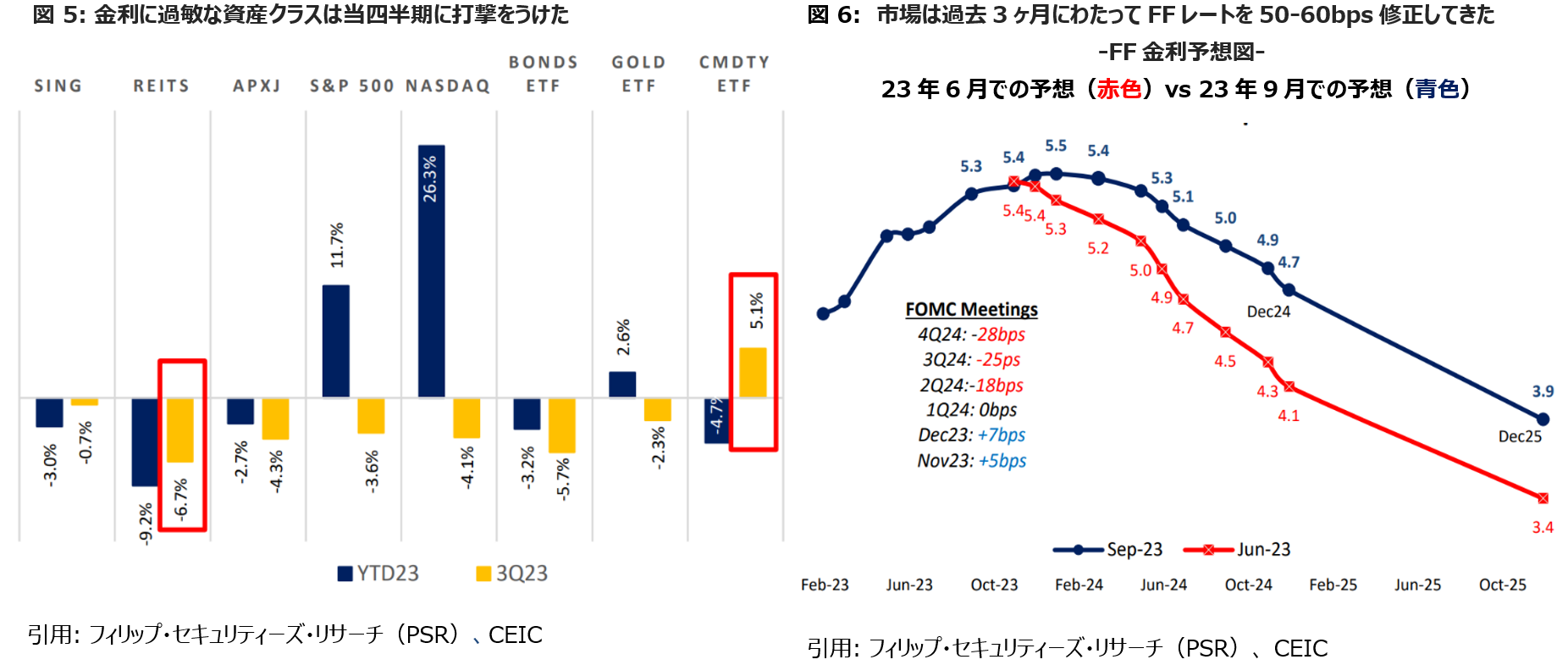

レビュー: 2023 年3Qにおけるシンガポールの株式市場の上昇率はわずか 0.4% だった。 金利の高止まりが長期化するとの予想により、債券利回りとリスク資産の価格の見直しが始まった(図6)。 シンガポール地場銀行は中間配当を 40% 増額したことにより、前四半期の下落分のほとんどを取り戻した (図 1) 。 最もパフォーマンスが良かったのは商品関連の銘柄であった (図 2) 。 最大の足かせとなったのはエレクトロニクス産業の低迷と中国景気回復に対する地合いの悪さだった(図3)。

見通し: 2024 年の米国経済は大幅に減速すると予想される。今後の影響を回避するには、さらなる景気刺激策が必要となるかもしれない。 しかし、2度の国債格下げと政府機関閉鎖危機を経て緊縮財政へと回帰しことを踏まえると、追加的政策が行われることはないとみている。

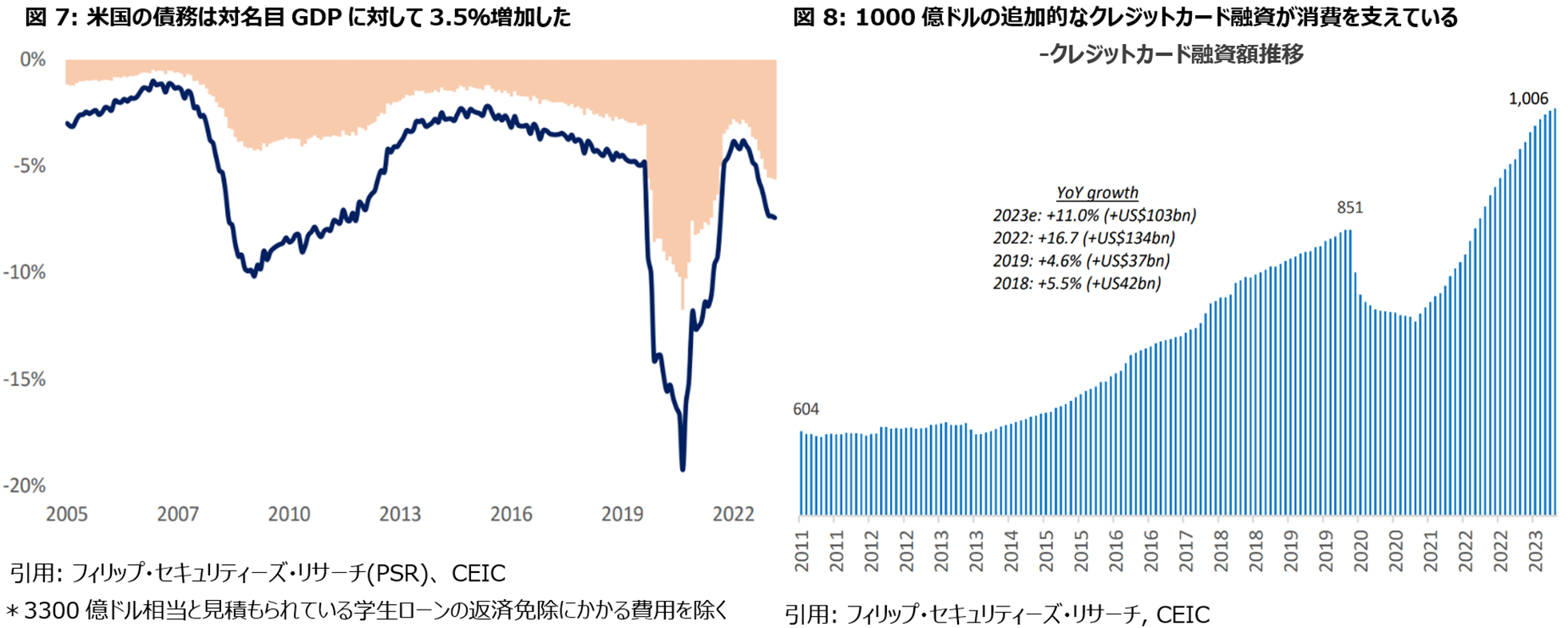

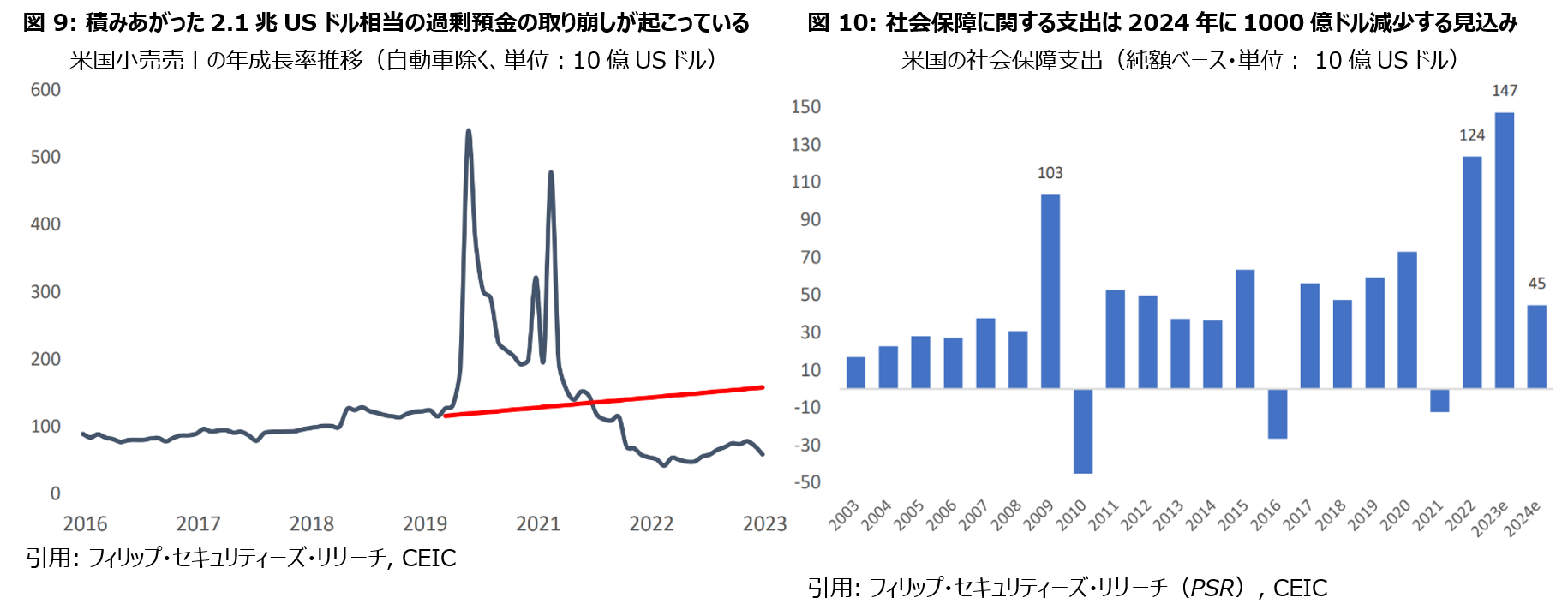

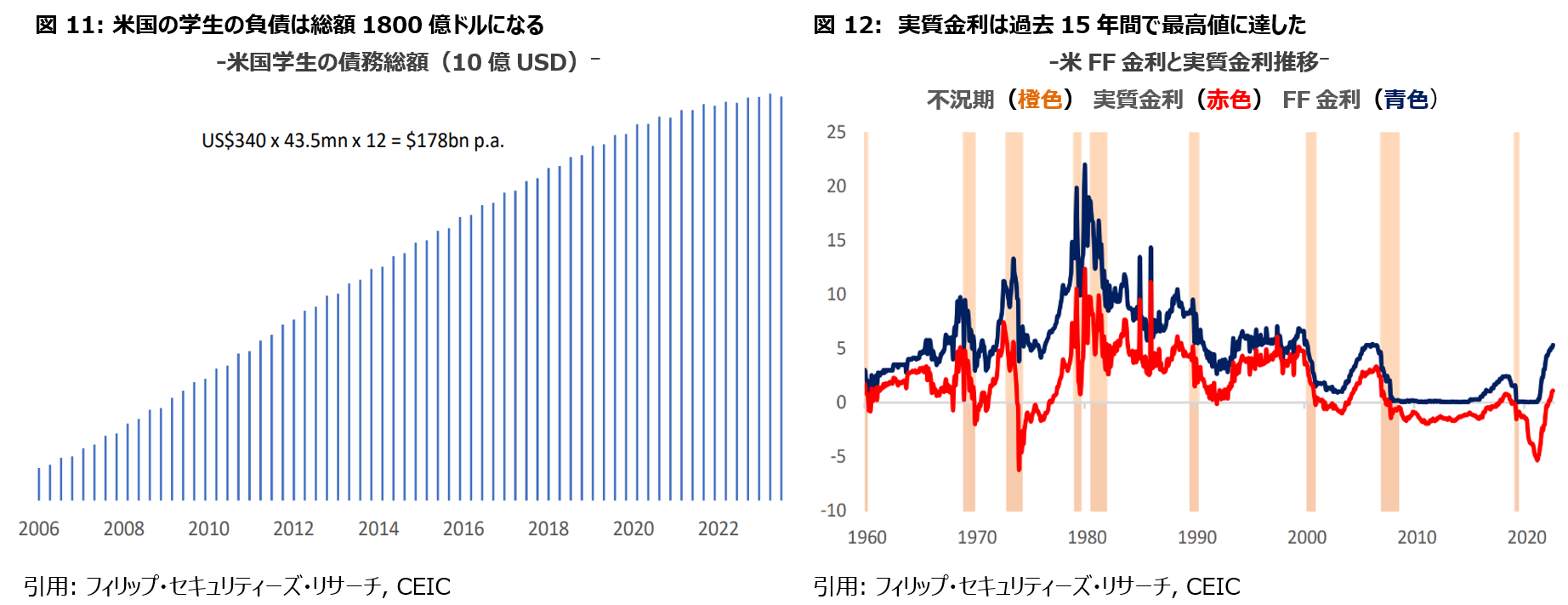

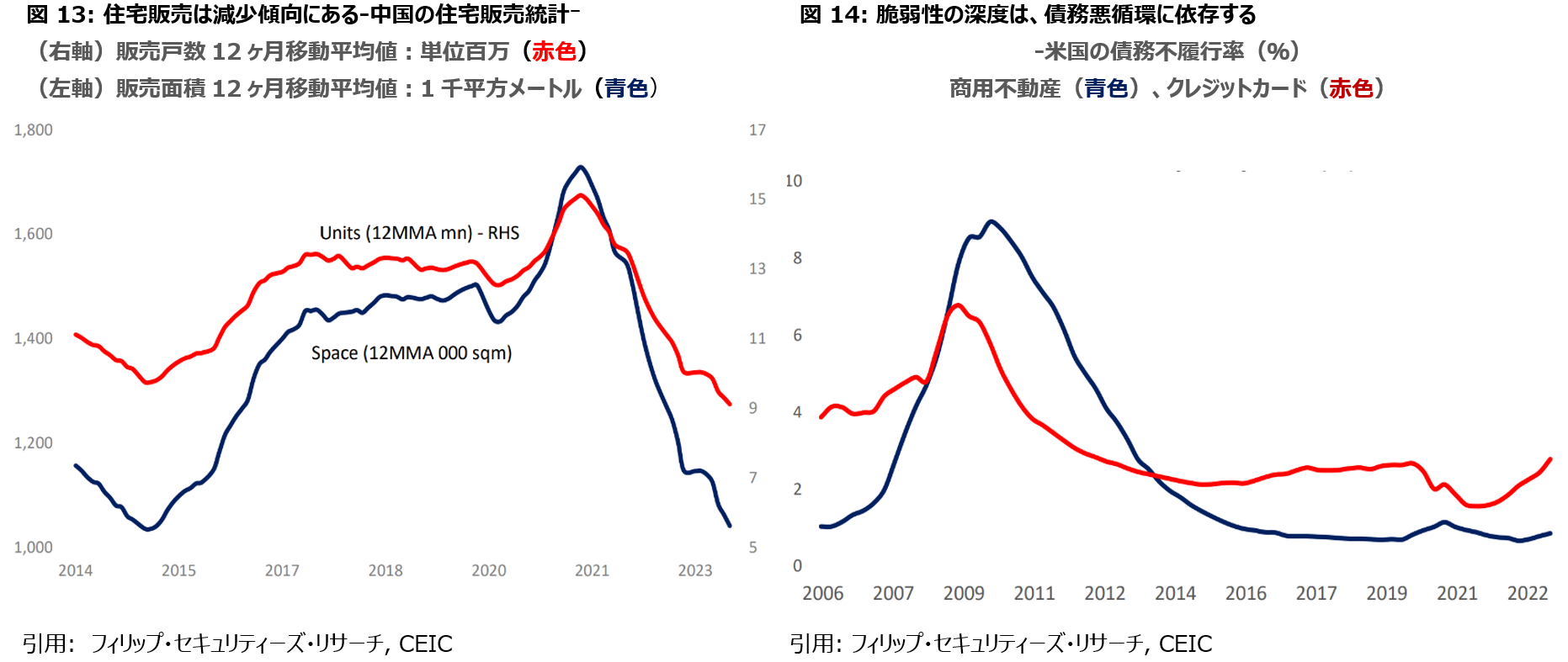

現在の米国経済は、追加の 1 兆ドルの財政赤字支出 (図 7) 、SVBをはじめとする破綻した銀行への救済策、クレジットカード債務の急増 (図 8) によって支えられていると言える。 今後、米国と世界経済にはいくつも逆風が吹く事を予想している。 まず、パンデミック経済を支えた刺激策がもたらした超過貯蓄は、21 年8月に2.1 兆米ドルのピークに達した (図 9) 。 米国の消費者行動は過小貯蓄に走る傾向があるため、これらの貯蓄から毎月額約 800 億米ドルが引き出されているため、 超過貯蓄は今年中に尽きるだろう。 第二に、米国民の生活変化に伴う調整的な支出増加は、2023年において社会保障支出の急増を (22年の1,240億米ドルから 1,470 億米ドルへの増加) をもたらした。だが、こうした支出は来年からは減少するとみている (図 10) 。 第三に、米国の学生は 23年10 月から総額 1 兆米ドルにも上るクレジットカード債務の返済開始に直面する (図 11) 。 これは個人消費にして約 1,800 億米ドルの足かせとなる。 第4の理由として、実質金利は過去 15 年間で最高水準にあることが上げられる(図 12)。 現在のサイクルでは、インフレを完全に抑制するために、FRBは緩和に転じるタイミングを遅らせると予想する。最後に中国の影響である。中国は世界経済の純成長の約 3 分の 1 を占めており、その中国において成長の鈍化が見込まれる。住宅販売の落ち込みを伴った中国の期待外れの経済成長は、現在の景気循環おける中国の対外輸出をさらに悪化させるだろう。中国の新築住宅販売は、2021年半ばに年間約1500万戸でピークに達した。 現在では900万戸で推移している。 より持続可能な水準と見られる数値は、850万の婚姻による300万世帯の新しい新婚家庭形成に基づく700万戸の新規住宅という見積もりであろう(図13)。 ドイツの対中輸出は8カ月ぶりの減少となった。これらを踏まえ、米国経済の減速が今後どの程度深刻になるかは、不良債権サイクルの顕在化が起こるかにかかっていると言える(図14)。

シンガポール経済も減速に直面している。 輸出、小売売上高、雇用はすべて減少傾向にある。例外的に強いのは観光業、ホスピタリティ業、海洋産業といったセクターである。 世界経済は 2024 年にさらに落ち込むと予想される。そこからの経済回復はどのようなものであれ、2024年の終わりごろに起こるものとなるだろう。

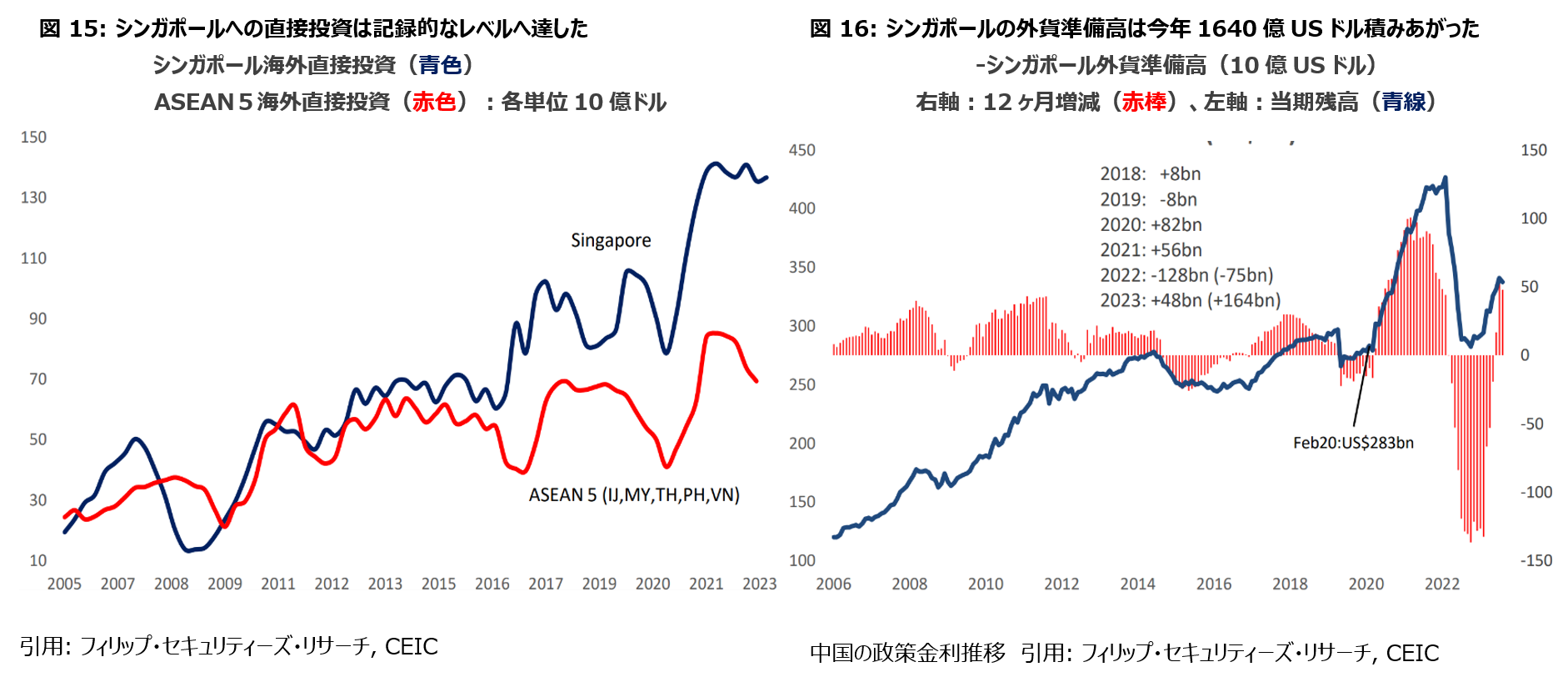

構造的には、シンガポールへの海外直接投資(図 15)は記録的な水準にあり、外貨準備高の増加(図 16)により強固な基盤を築いている。 アジアで唯一のトリプルA格付けの国であり続けるだろう。

投資行動への示唆: シンガポール株についての慎重な姿勢を維持する。 成長見通しが欠落した現在においては、我々は配当利回りと非景気循環銘柄へのアンカーを継続する。 特に金利が上昇する環境においては、高い配当による逆境への強さから地場銀行を支持する。

我々が想定する基本シナリオは、24年4Qになってようやく緩和へ転じるであろうFRBによる利下げである。 成長が鈍化する一方で、家賃のインフレが強固に推移することで、FRBはインフレが目標である2%に向かっていると安堵するだろう。こうした局面になるのは24年の半ば頃であると我々は見ている。

我々はREITの配当成長は期待できないものとみている。REITの投資モデルは、調達コストが収入を上回るような負のキャリー環境の試練をうけるとみている。 成長が鈍化して金利がピークに達する環境では、REITは絶対リターンの源泉ではなく、相対リターンで物色されるような投資対象となる。

短期の半導体在庫調整サイクルの下ではシンガポールのハイテク株を取引することも視野に入るかもしれない。 しかし、電子機器に対するエンドユーザー消費がまだ弱いことから、意味のある回復局面が起こることには我々は懐疑的である。

当社はモデルポートフォリオであるフィリップ・アブソリュート10からSGXを除外する。金利収入による堅調な収益にもかかわらず、取引高の低迷により同社の株価は頭打ちである。 高級不動産の販売が好転するのは難しいと予想するため、CDLも除外した。 防衛支出の回復力、受注件数の記録的水準、航空機メンテナンスの増加などを受けて、新たにST エンジニアリングを追加した。 さらにSingtel も追加。インドを筆頭に、同社の地域関連会社においてモバイル端末販売価格が徐々に回復しつつある。 また、Singtelは、不動産、データセンター、関連会社の株式など、約60億シンガポールドルの資産を資金転化することを目指している。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。