アジア新興国の2023年通年成長見通しは4.7%と魅力的な水準に

■レポートサマリー

- 2023年上半期のアジア新興国の成長は、世界的な見通しの悪化にもかかわらず、引き続き明るいものであった。アジア開発銀行(ADB)によると、同地域は健全な内需、中国の再開、観光業の回復、安定した金融情勢から恩恵を受けた。

- FTSEオールワールド・エマージングAPAC指数は2023年8ヶ月累計で年初来5%のトータル・リターンを記録し、昨年における年間17%下落の3分の1以上を取り戻した。各国の指数によると)上位にあったのは、ベトナム(+21.8%)、台湾(+18.1%)、インドネシア(+8.8%)、インドネシア(+8.2%)であった。

- 現在の投資家の懸念にもかかわらず、中国はこの地域の主要な牽引役であり続けている。2023年上半期の中国のGDP成長率は前年比5%で、先進国市場を上回っている。ADBは2023年の中国全体の成長率を5.0%から4.9%に調整したものの、2024年の成長率予想は4.5%に据え置いた。

アジア開発銀行(ADB)は先週、最新の2023年9月アジア地域の経済展望を発表した。それによると、世界的な経済見通しの悪化が見られるにも関わらず、2023年上半期の新興アジア諸国の成長は引き続き明るい見通しであると述べた。ADBによれば、アジア地域経済は、軟調な外需が輸出志向経済の重荷となったものの、健全な内需、中国の再開、観光業の回復、安定した金融情勢から恩恵を受けていると指摘。さらに域内のインフレが緩和していることや、米FRBによる金融引き締めペースが落ちるという期待にも支えられていることも述べた。

ADBによれば、発展途上にある現在のアジア各国では株式市場インフラが強化されつつあり、域内のほとんどの市場で株価が上昇していると指摘した。また、市場心理の改善を受けて、ポートフォリオの純流入額も増加している。2023年1~8月の純ポートフォリオ流入額は合計559億ドルであった。

FTSEオールワールド・エマージングAPAC指数は2023年8ヶ月累計で年初来6.5%のトータル・リターンを上げ、昨年の年間17%の下落の3分の1以上を取り戻した。この指数は、中国、インド、インドネシア、マレーシア、パキスタン、フィリピン、台湾、タイを含むアジア新興国8市場をカバーしている。2023年8月期のパフォーマンスはFTSE オールワールド・先進国・APAC 指数のトータル・リターンに10%に遅れをとったが、ベトナムVN指数は両地域のインデックスに対してアウトパフォームした指数として浮上した。

2023年8月までの累積リターンでFTSEオールワールド・エマージングAPAC指数をアウトパフォームした新興市場指数は、ベトナムVN指数(トータル・リターンベースで21.8%増)、台湾Taiex指数(18.1%増)、インドNifty 50指数(8.8%増)、インドネシアJCI指数(8.2%増)の4指数であった。

中国経済成長に対する懸念とそれを示唆する経済データが市場心理を落胆させたことにより、9月27日までの月次累積では、FTSEオールワールド・エマージングAPAC指数が0.6%下落した。

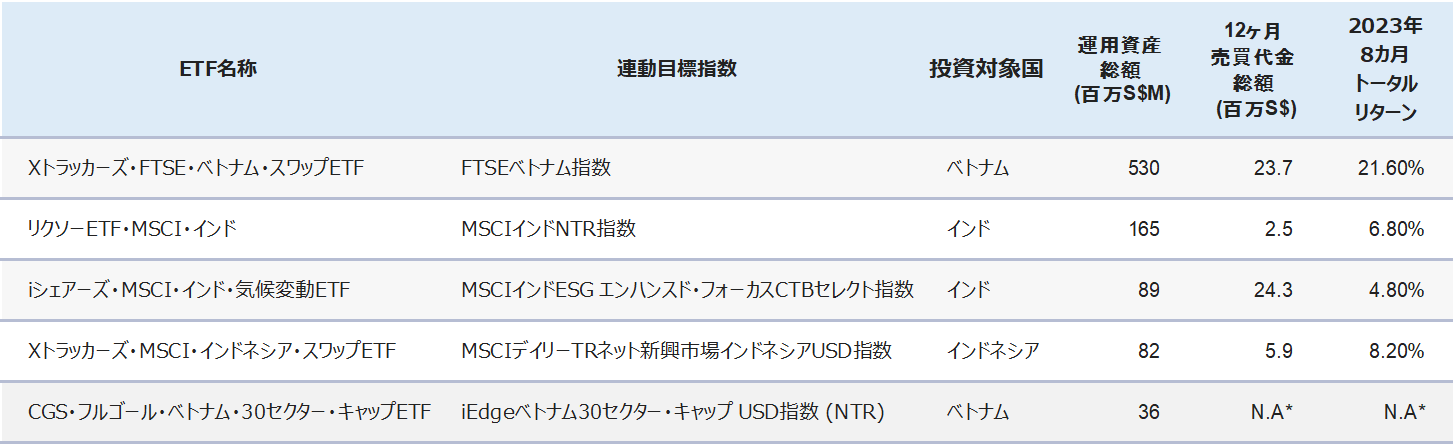

SGXは、ベトナム、インド、インドネシアへのエクスポージャーを含む、新興アジア諸国の市場へのアクセスを投資家に提供する複数のETFを上場している。これらのETFは下表のとおりである。

この中には、2023年8月25日に上場されたCGSフルゴール・ベトナム30セクター・ャップETFも含まれる。これは、iEdgeベトナム30業種キャップUSD指数のパフォーマンスに連動することを目的とし、ホーチミン証券取引所に上場している時価総額が大きく流動性の高い企業30社に投資する。

*CGSフルゴール・ベトナム30セクター・キャップETFは2023年8月に上場のため、12ヶ月売買代金総額および8か月トータルリターンなし

引用:シンガポール取引所、ブルームバーグ(2023年8月31日の市場データに基づく)

投資家は中国の将来性について懸念しているものの、中国は依然としてアジア地域経済成長の主要な原動力である。総括すると、ADBの2023年のアジア発展途上国の成長予測は、従来の4.8%から4.7%にわずかに下方修正されたが、2024年は4.8%に据え置かれた。

ADBは、特に中国の経済活動再開により、健全な内需が途上アジアの成長を引き続き推進していると見解を述べた。 しかし、中国の不動産セクターの弱さは回復軌道へのリスクとなり、この地域の成長を阻害する可能性がある。

現在の市場センチメントがネガティブであるにもかかわらず、2023 年上半期の中国のGDP成長率は前年比で5.5%となり、先進国市場を上回った。 ADBの見解では2023年中の中国全体の成長率を(5.0%から)4.9%に調整したが、2024年の成長予測は4.5%に据え置いた。

中国市場へのエクスポージャーを求める投資家のために、SGXは7つの中国株式市場ETF、2つの中国債券市場ETFを上場している。 これには、CSOP CSI STAR&CHINEXT 50指数ETF (SCY)、UOBAM Ping An ChiNext ETF (CXS)、および ユナイテッドSSE 50中国ETF (JK8) という3つのA株に焦点を当てたETFが含まれており、これらは投資家に中国本土で上場されている株式のみのエクスポージャーである。8月中における中国株ETF全体の平均リターンが-7.3%だったのに対し、この3銘柄の平均リターンは-5.7%であり、市場平均よりも逆境に強いパフォーマンスを見せた。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。