ARMのIPOで上向く成長見通しとグローバル銀行株が市場を牽引

| 原文:シンガポール取引所(SGX)

公開日:2023年9月18日 翻訳作成日:2023年9月28日 *このレポートはシンガポール取引所が発行した、経済見通しと市場、発行体に関するレポートを日本のフィリップ証券が翻訳して作成しています。 |

■レポートサマリー

- 9月の第3週において、DBS、UOB、OCBCの3行は平均4%の上昇を記録し、年初から3Q23までの累計リターンの3行平均は8.7%となった。この週間の上昇率は、特に日本、米国、欧州の株式市場をアウトパフォームした各国のグローバル銀行株の上昇と足並みをそろえたものとなった。これは、550億米ドルのアームのIPOのディールメイキングと資本形成の見通しが示されたと動きと重なるものであった。

- フィッチ・レーティングスは9月に入り、2023年の世界経済の成長率見通しを5%(6月は2.4%)にわずかに上方修正しながらも、2024年の成長率見通しについては1.9%(6月は2.1%)に引き下げた。その一方で、中国では8月の知財・小売の売上高が予想を上回る活況を見せたものの、中央銀行である中国人民銀行(PBOC)が25bpsの銀行預金準備率(RRR)の引き下げを実施した。

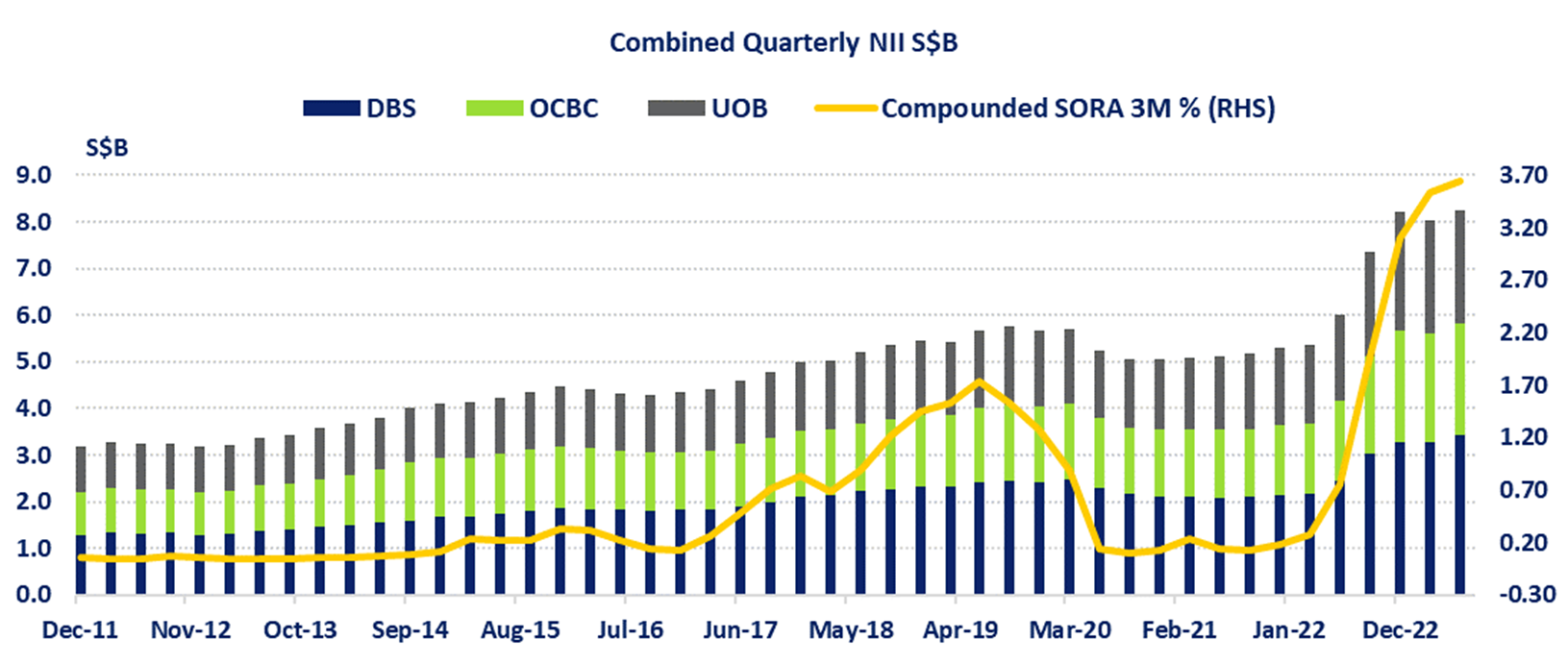

- DBS、UOB、OCBCの3行が発表した第2四半期累計の純資金運用益(NII)は3行合計で82億6,000万Sドルとなった。シンガポール地場銀行は、四半期NIIの3行合計が80億Sドルの大台を上回る業績を、ここまでの3四半期連続で計上している。過去の四半期NIIの3行の合計は、2018年第1四半期に50億シンガポールドルを突破後、第2四半期に60億シンガポールドルを突破するまでの4年強の間、第1四半期まで50億シンガポールドルから60億シンガポールドルの間で推移していた。

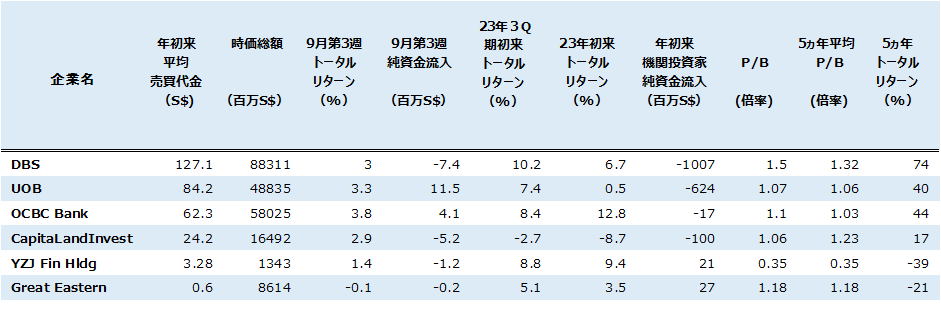

9月第3週は、銀行セクターが世界の株式市場を牽引した動きに重なり、ソフトバンク傘下のアーム・ホールディングスが上場に成功し、IPO市場の好転を予感させた。DBSグループ・ホールディングス(DBS)、ユナイテッド・オーバーシーズ銀行(UOB)、オーバーシー・チャイニーズ・バンキング・コーポレーション(OCBC)は週平均で3.4%上昇した。その他、キャピタランド・インベストメントも週間で2.9%上昇し、ヤンジジャン・フィナンシャル・ホールディングは1.4%上昇した(図1)。

【図1】 シンガポール地場銀行およびノンバンク金融サービス業のパフォーマンス比較

引用:シンガポール取引所、ブルームバーグ

DBS、UOB、OCBCの23年第3四半期初来トータル・リターンの平均は8.7%であった。この3行は6月末以降、FTSEアセアン・オールシェア指数とグローバル・バンク指数における構成ウェイトをわずかに高めている。この3行はFTSE ASEANインデックスの上位5名銘柄にランクインしており、またFTSEアセアン配当ターゲット指数における上位10銘柄ウエイトに含まれている。このFTSEアセアン配当ターゲット指数は、配当利回りの上昇目標を維持しつつ、利回りの罠(配当利回りを追求することで価値の低い株式に投資してしまうリスク)を軽減しようとする新しいグローバル・シリーズ指数の一つである。

23年第2四半期のDBS、UOB、OCBCの3行合計の純資金運用益(NII)は82億6,000万S$となった。シンガポール地場銀行3行の四半期毎のNIIの合計額が80億S$を上回るのは、過去3四半期に連続して起こっている事である。下図に示すように、3行の23年NIIの合計は18年第1四半期に50億S$を突破し、22年第2四半期に60億S$を突破している。すなわち、この4年余りに渡っては50億~60億S$の間で推移していた(図2)。

【図2】 シンガポール地場銀行およびノンバンク金融サービス業のパフォーマンス比較

*左軸:各行純資金運用益(10億S$)、右軸:3ヶ月複利のシンガポール・オーバーナイト・貸出金利(%)

引用元:シンガポール証券取引所、リフィニティブ、ブルームバーグ

DBS、UOB、OCBCの株価は、各社の5年平均の株価純資産倍率(PBR)水準と比べて、今のところはディスカウントされていると言えない水準である。しかしながら、Refinitivのコンセンサス予想である37.55 S$(DBS)、32.347 S$(UOB)、14.328 S$(OCBC)を下回って取引されている。9月第3週の金曜日の終値は34.24 S$、29.20 S$、12.90 S$だった。同様に、9月第3週の金曜日の時点で、インドネシアの取引所に上場しているBank Central Asia Tbk PTとBank Rakyat Indonesia (Persero) Tbk PTの2行は、Refinitivのコンセンサス予想を下回ってはいるものの、5年間のPBRの平均値に比べて高い価格水準で取引されている。ここまでで参照しているRefinitivのコンセンサス予想は、各銘柄を担当するアナリストによる個別予想の平均であり、通常、今後18ヶ月間の企業業績に対するアナリストの見解を表している。

先行きについては、9月に入りフィッチ・レーティングスが2023年の世界経済の成長率見通しを2.5%(6月時点の2.4%)に小幅上方修正したが、2024年の成長率見通しについては1.9%(6月時点の2.1%)に下方修正した。一方、中国の中央銀行である中国人民銀行(PBOC)が(5%の準備率を導入している銀行を除き)すべての銀行に対する準備率(RRR)を25ベーシスポイント引き下げた。同時に発表された中国の経済指標では、8月の鉱工業生産と小売売上高が予想を上回った。米国は、2024年までにFF金利が再び引き上げられる確率はわずかに低下した。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。