投資戦略ウィークリー 2023年9月18日号(2023年9月15日作成)】”内外でリスクオン相次ぐも、トリプルデミックと日柄に注意”

■“内外でリスクオン相次ぐも、トリプルデミックと日柄に注意”

- 先物とオプションの9月限最終決済に係る「メジャーSQ」を通過した週明けの11日以降、日本株および日経平均株価は堅調に推移。リスク選好(リスク・オン)を鮮明にした。

- 国内では岸田首相が内閣改造・党役員人事に踏み切った。月内に経済対策の柱立てを関係閣僚に指示するとし、思い切った経済対策を作り、早急に実行することを最優先に(衆院解散・総選挙の)日程を検討していると述べた。

- 海外動向も「グローバル・リスクオン」を呼び込む格好となった。欧州中央銀行(ECB)が14日の理事会で政策金利引き上げを決めた一方で、金融引締め終了に近付いていることを示唆した。中国も8月の自動車販売台数が新エネルギー車(NEV)の同39%増を含む全体で同4%増と明るさを示した。トヨタ自動車(7203)が強みを有するPHV(プラグインハイブリッド)は同73%と急増。また、15日発表の8月の経済指標で小売売上高が同4.6%増、工業生産が同4.5%増とそれぞれ7月から伸びが加速した。

- 米国でもソフトバンクG(9984)傘下の英半導体設計アーム(ARM)のADR(米国預託証券)が14日、米ナスダックに新規上場。人工知能(AI)関連の需要拡大への期待が買いを誘い、15日にはソフトバンクGも大幅高となった。孫CEOからすれば、かつての米ヤフー、中国アリババに次ぐ「2度あることは3度ある」金の卵となるのか注目される。13日には超大物CEOが終結する「AIインサイトフォーラム」と題する異例の特別会議がワシントンで開かれた。AIの国際ルール導入で健全な市場拡大に資することが期待されよう。

- 他方、東京都内で新型コロナとインフルエンザの同時流行が進み、感染力の高い変異株「エリス」が約4割を占めるほか、米国でも新型コロナとRSV(呼吸器合胞体ウイルス)感染症、インフルエンザが同時流行する「トリプルデミック」の懸念が高まっている。物色としては、経済正常化に伴う新型コロナ特需の反動減から売られていた銘柄に大きなチャンスが来ている可能性があろう。その一方、インバウンド関連は少し警戒度を上げるべきかもしれない。

- 日経平均株価については、米国地銀破綻が相次いだ時期で2万6632円の安値を付けた3/16から数えて、年初来高値の3万3772円を付けた6/19までが64営業日。これに対し、その翌日から9/15までが62営業日を数える。日柄面から19-21日近辺の相場基調の変化に警戒が必要かもしれない。現地20日には米FOMC(連邦公開紫綬委員会)とパウエルFRB議長の記者会見・声明と経済予測発表を控える。やはり最大限の注目が必要だろう。(笹木)

9/19号では、エムスリー(2413) 、レゾナック・ホールディングス(4004) 、中国塗料(4617) 、クミアイ化学工業(4996) 、ベンチャー(VMS)を取り上げた。

■主な企業決算の予定

- 9月19日(火): コーセル

- 9月20日(水):サツドラホールディングス、ツルハホールディングス、(米)フェデックス

■主要イベントの予定

- 9月18日(月)

・中ロ外相会談(モスクワ)、国連SDGs(持続可能な開発目標)サミット(19日まで、国連本部)、 豪中銀総裁にブロック副総裁が昇格(任期7年)、米アップルが「iOS 17」リリース

・米NAHB住宅市場指数(9月)、対米証券投資(7月)

- 9月19日(火)

・米FOMC(20日まで)、OECD経済見通し、国連総会の一般討論演説開始

・米住宅着工件数(8月)、ユーロ圏CPI(8月)

- 9月20日(水)

・東芝に対するTOBの公開買付期間が終了、インテグラルが東証グロースに新規上場、日立ソーシャル・イノベーション・フォーラム(東京ビッグサイト、21日まで)、 コンビニエンスストア統計(8月)、 日本証券業協会の森田会長が定例会見、貿易収支・輸出・輸入(8月)、資金循環統計(4-6月速報)、首都圏新築分譲マンション(8月)、訪日外客数(8月)

・FOMC最終日:パウエル議長記者会見・声明と経済予測発表、中国1年・5年物ローンプライムレート(LPR)、ブラジル中銀が政策金利発表

・欧州新車販売台数(8月)、英CPI(8月)

- 9月21日(木)

・揚羽が東証グロースに新規上場、スーパーマーケット販売統計(8月)

・英中銀が政策金利・議事要旨発表、スウェーデン中銀・スイス中銀・ノルウェー中銀・南ア中銀・トルコ中銀・フィリピン中銀・インドネシア中銀・台湾中銀が政策金利発表

・米経常収支(2Q)、米新規失業保険申請件数(9月16日終了週)、米中古住宅販売件数(8月)、米景気先行指標総合指数(8月)、ユーロ圏消費者信頼感指数(9月)、ニュージーランドGDP(2Q)

- 9月22日(金)

・日銀金融政策決定会合・終了後に結果を公表・植田総裁会見、笹徳印刷が東証スタンダードに新規上場、ファーストアカウンティングが東証グロースに新規上場、全国CPI(8月)、対外・対内証券投資(9月10ー16日)、auじぶん銀行日本複合・サービス業・製造業PMI (9月)、日銀営業毎旬報告(9月20日現在)

・米サンフランシスコ連銀総裁が講演

・米S&Pグローバル製造業・サービス業・総合PMI(9月)、HCOBユーロ圏製造業・サービス業・総合PMI(9月)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■S&P500構成銘柄でディフェンシブ

米S&P500指数の年初来騰落率上位銘柄を見ると上位3銘柄のエヌビディア(NVDA)、メタ・プラットフォームズ(META)、テスラ(TSLA)は2022年の年間騰落率で▲51~▲65%でいずれも下位5%以内だった。金融引締めや利上げ停止見通しなど外部環境に大きく影響されやすい特徴が反映した面もあるだろう。

外部環境に左右されにくい銘柄に投資しようと考えるならば、業種がディフェンシブかどうかよりも異なる外部環境下で安定した株価推移の実績ある銘柄の選定が検討されよう。S&P500構成銘柄の内、日足終値の昨年の年間騰落率および今年の年初来騰落率(9/13終値)がともに+10%以上は26銘柄ある。エネルギー関連に限らず保険・インフラ関連・バイオ技術・食品など幅広い業種に及ぶ点は注目される。

【S&P500構成銘柄でディフェンシブ~22・23年連続で上昇率2桁銘柄より】

■米国家計は健全だが消費に陰り

米FRB(連邦準備制度理事会)が8日発表の4-6月期の米家計(含む非営利機関)純資産は前四半期比で5.5兆ドル増の154.3兆ドルと過去最高へと増加。1-3月期の米家計負債の対GDP比率も72%台と低下の一途を辿っている。新型コロナ禍時の政府からの多額の生活支援金の貯蓄が尽きるのではないかとの懸念が叫ばれる中、米国の家計はかつてないほど健全であることが示されている。

消費者信用残高の前月比増減額は、今年5月にマイナスとなった後も7月が市場予想(160億ドル増)を下回る104億ドル増にとどまった。米国勢調査局が12日、米国のインフレ調整後の家計所得が2022年に前年比で2.3%減と発表。また、学生ローンの支払い猶予措置が8月末で打ち切られた影響も懸念される。

【米国家計は健全だが消費に陰り~負債対GDP比率と消費者信用残高】

■2つのアクティブETF保有銘柄

「アクティブ型」と呼ばれる上場投資信託(ETF)が7日、東証にはじめて上場。その内、「NEXTFUNDS日本成長株アクティブETF(2083)」と「NEXTFUNDS日本高配当株アクティブETF(2084)」の組み入れ銘柄を見ると、成長株のほうは7/3に算出が始まった「JPXプライム150指数」と重なっている銘柄が多い。日本株の大型グロース銘柄への投資と言う点で共通点がみられる。年初来騰落率で出遅れ銘柄に注目する余地もありそうだ。

高配当株のほうは9月の配当権利付き最終日を控えて買いが先行している面も見受けられる。株高が続けば配当利回りが低下して投資魅力が薄れる面もある一方、サプライズの増配によって配当利回りが高まる場合も考えられる。4%台なら充分に魅力的な水準かもしれない。

【2つのアクティブETF保有銘柄~成長株と高配当株、逆張り発想も必要か?】

■銘柄ピックアップ

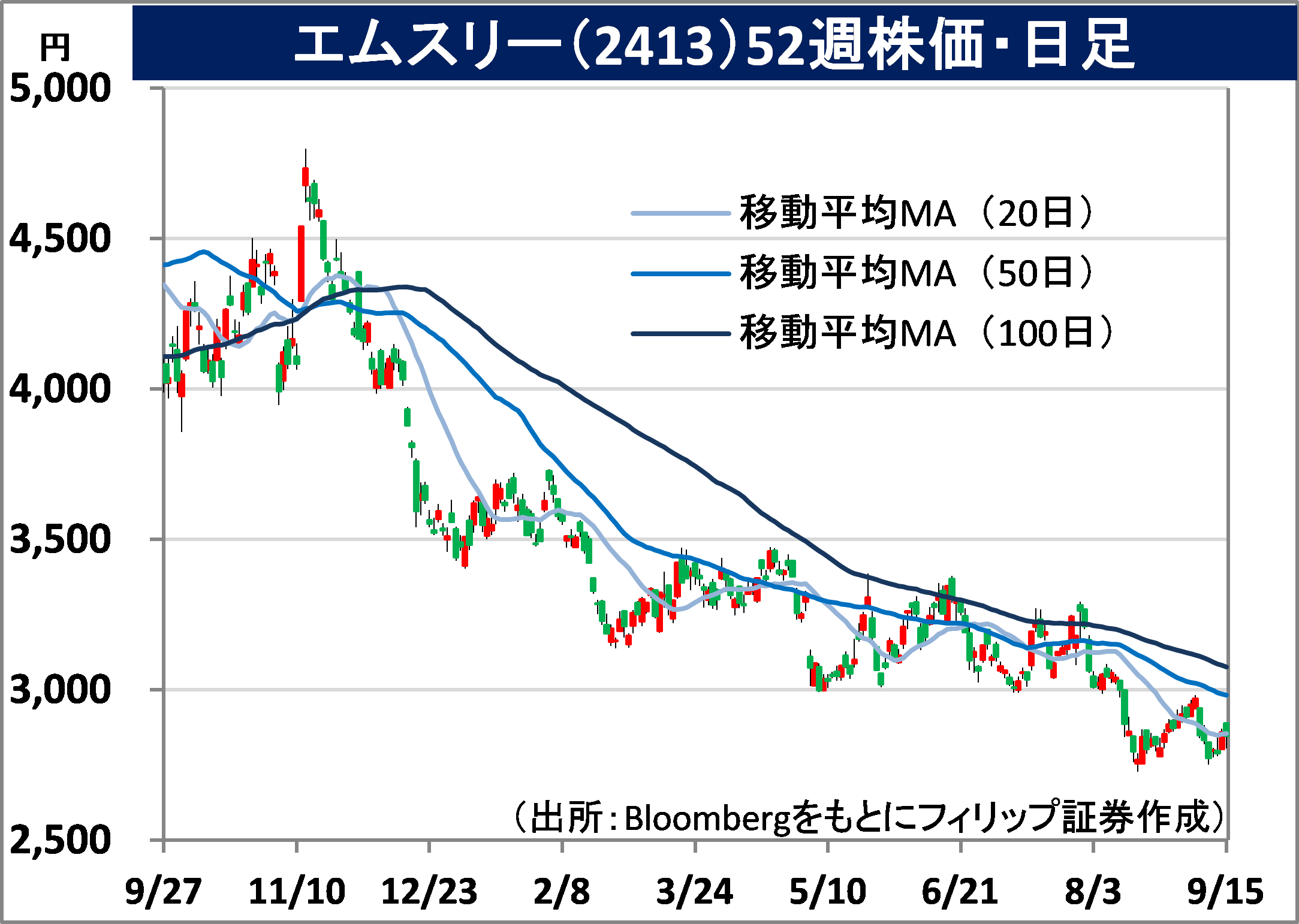

エムスリー(2413)

2846.5 円(9/15終値)

・2000年設立でソニーG(6758)関連会社。国内の医師会員30万人以上が利用の医療従事者専門サイト「m3.com」、米国「MDLinx」や英国「Doctors.net.uk」等の医療従事者プラットフォームを運営。

・7/28発表の2024/3期1Q(4-6月)は、売上収益が前年同期比0.7%増の573.96億円、営業利益が同3.7%減の180.04億円。製薬会社向けマーケティング支援に係る主力のメディカルプラットフォームが同8.5%増収のほか、薬剤師向け求人支援含むキャリアソリューション、海外の3事業が増収。

・通期会社計画は、売上高が前期比8.3%増の2500億円、営業利益が同4.2%増の750億円、年間配当は未定。新型コロナの治験プロジェクトやワクチン接種支援に係るエビデンスソリューション、キャリアソリューション、サイトソリューションの合計売上構成比が1Qで約35%。東京都内で新型コロナ変異株とインフルエンザ同時流行が進み、新型コロナ患者報告数は第8波ピーク8割近くに達した。

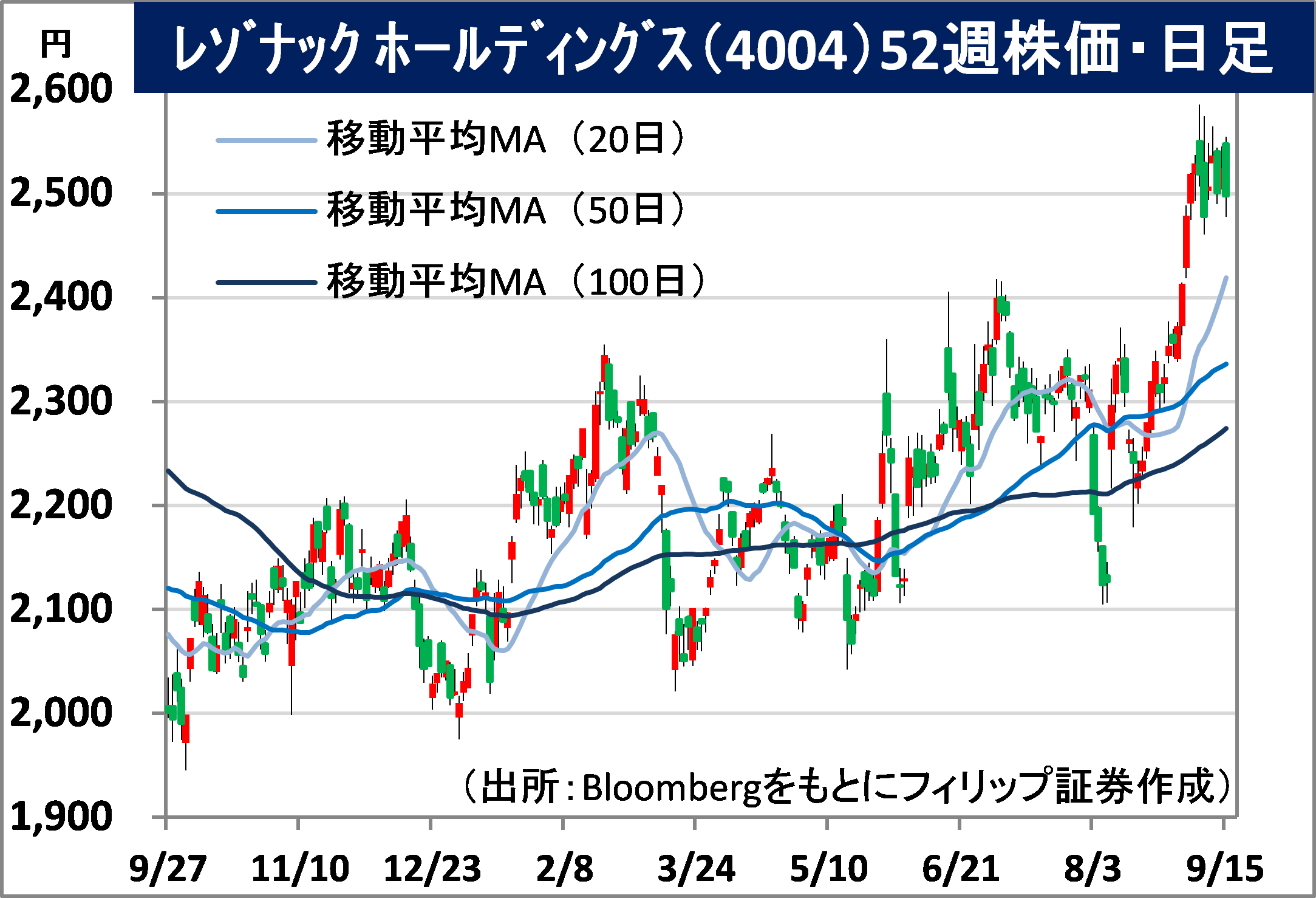

レゾナック・ホールディングス(4004)

2498 円(9/15終値)

・1939年に日本電気工業と昭和肥料が合併発足。半導体・電子材料、モビリティ、イノベーション材料、ケミカルの4事業セグメントを営む。20年4月に日立化成を買収。電炉黒鉛電極は国内首位。

・8/8発表の2023/12期1H(1‐6月)は、売上高が前年同期比6.1%減の6161億円、営業利益が前年同期の379.51億円から▲131.65億円へ赤字転落。半導体・電子材料、モビリティ、イノベーション材料が減収。営業損益では半導体・電子材料が赤字転落、モビリティ、イノベーション材料が減益。

・通期会社計画は売上高を前期比8.8%減の1兆2700億円(従来計画1兆3400億円)へ下方修正、営業利益を前期の593.71億円から▲200億円へ赤字転落と据え置き。未定だった年間配当は同横ばいの65円。ウエハから半導体を切り分けてチップにする半導体製造後工程向け材料の販売数量が2Q(4-6月)が前四半期比改善。生成AI(人工知能)関連は7月以降も更なる回復が見込まれる。

中国塗料(4617)

1431 円 (9/15終値)

・1917年に広島市で船底塗料製造で創業。塗料の製造・販売および塗料の請負を日本、中国、韓国、東南アジア、欧州・中国で展開。船舶用は国内シェア約6割、世界約2割。アジアが最大市場。

・7/31発表の2024/3期1Q(4-6月)は、売上高が前年同期比24.7%増の264.89億円、営業利益が前年同期の▲4.50億円から20.74億円へ黒字転換。船舶用塗料で新造船向けは中国・韓国で出荷量が増加、修繕船向けは環境対応を中心に需要堅調。販売価格適正化と原材料価格軟化が寄与。

・通期会社計画を上方修正。営業利益を前期比2.2倍の84億円(従来計画:69億円)、年間配当を同33円増配の68円(同:37円)とした。国際海運の気候変動対策としてCO2排出規制に関し今年より、世界の大型既存外航船に「既存船燃費規制(EEXI)・燃費実績(CII)格付け制度」が導入。世界の船舶用塗料市場は同社を含む3社の寡占が進み、規制強化で利益率を高めやすい面があろう。

クミアイ化学工業(4996)

1093 円 (9/15終値)

・1928年に静岡県清水市(現:静岡市清水区)で創業。全農を通じた国内販売及び同社グループによる海外販売の「農薬・農業関連事業」、および「化成品事業」を主に営む。海外売上比率6割弱。

・9/8発表の2023/10期9M(11-7月)は、売上高が前年同期比22.6%増の1303.95億円、営業利益が同36.4%増の141.09億円。化成品事業が同10.4%減収も農薬・農薬関連事業の海外向け販売が好調に推移したこと、および燃料・原材料価格高騰を踏まえて販売価格の改定が業績に貢献。

・通期会社計画は、売上高が前期比16.3%増の1690億円、営業利益が同34.9%増の171億円、年間配当が同20円増配の42円。売上比率約4割の抵抗性雑草の除草剤「アクシーブ」が米国・ブラジル・豪州の穀物農家向けに快進撃。世界各国で有効性の認知度が普及のほか、ウクライナ情勢や異常気象等に伴う穀物国際市況高騰も生産農家の栽培意欲を高め、販売伸長に貢献している。

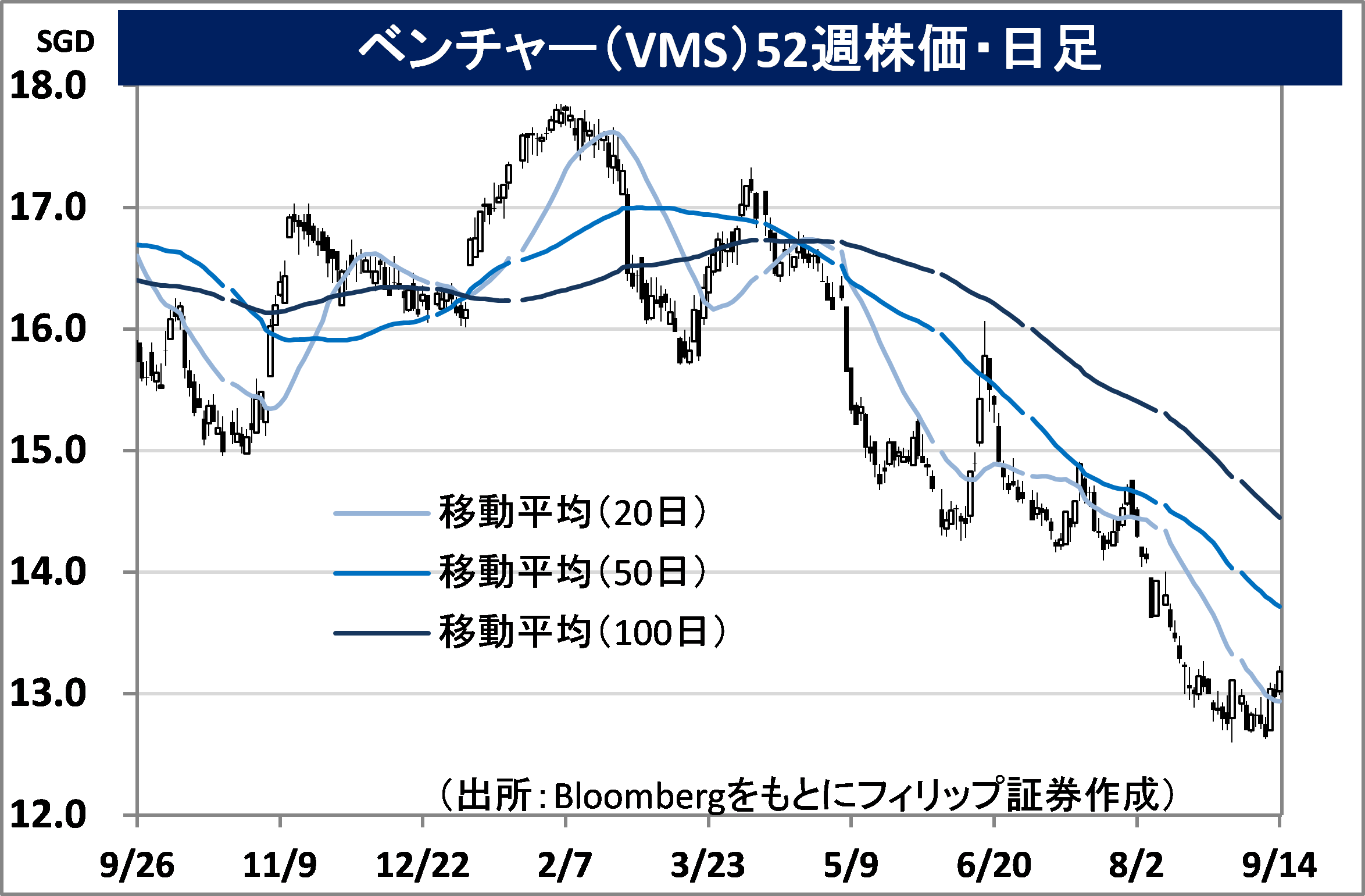

ベンチャー(VMS)

市場:シンガポール 13.19 SGD(9/14終値)

・1999年設立の電子サービスプロバイダーで大手エレクトロニクス企業を中心に多様な技術領域で受託開発製造を行う。シンガポールの同業では米ナスダック上場フレックス(FLEX)に次ぐシェア。

・8/4発表の2023/12期1H(1-6月)は、売上高が前年同期比11.9%減の15.82億SGD、純利益が同19.7%減の1.40億SGD。前年同期に経済正常化の恩恵を受けた反動減で減収も2年前と3年前の前年同期を上回った。中国を含む地域セグメント(シンガポール除くアジア太平洋)が同16%減収。

・EMS(電子機器受託製造サービス)の2022年世界ランキング(MMI社調査)では、同社は13位。同社より上位の海外企業(11社)は、台湾企業が4社、中国本土企業が3社、北米企業が4社。西側諸国と中国との供給網の分断や輸出規制、および台湾に係る地政学リスク等の要因を考慮するとどちらの陣営にも与しないアセアンでハブとして地位を占めるシンガポールの優位性が注目される。

■アセアン株式ウィークリーストラテジー

(9/19号「タイ新首相の施政方針演説と構造問題)

タイのセター首相が11日、国会で施政方針演説を実施。経済政策ではビザ申請の簡略化や無料化などによるインバウンド観光の促進、および国民1人当たり1万バーツのデジタル通貨配布(16歳以上の全国民を対象)で消費活性化を図るとした。他方、セター氏所属の「タイ貢献党」の目玉政策だった最低賃金引き上げやインフラ投資は実施時期や金額を明示しなかった。

タイが抱える最大の社会・経済問題の一つは家計債務の増加である。タイ中央銀行は7/3、同国の家計債務の対GDP(国内総生産)比率が3月末時点で90.6%と「懸念される」水準にあるとした。タイ中央銀行によれば、タイでは家計負債総額の3分の1近くが収入を伴わないクレジットカードや個人ローンで占められており、住宅ローンが負債の大半を占める他国とは性質が異なる。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。