投資戦略ウィークリー 2023年9月11日号(2023年9月8日作成)】”デフレ脱却、沖縄に注目、アクティブETF、ギガキャスト”

■“デフレ脱却、沖縄に注目、アクティブETF、ギガキャスト”

- 内閣府は1日、日本経済の供給力と需要の差を表す「需給ギャップ」が4-6月にプラス4%だったとの推計を公表。2019年7-9月期以来、15四半期ぶりの需要不足解消となった。日銀による4-6月期推計は未公表だが、政府が脱デフレで重視する4指標(①需給ギャップ、②消費者物価指数上昇率、③GDPデフレーター、④単位労働コスト)が全てプラスとなった可能性がある。デフレ脱却に近付いていることが示された一方、7日発表の7月の毎月勤労統計では物価を考慮した1人当たり実質賃金が前年同月比2.5%減と、16ヵ月連続マイナス。減少幅も6月の1.6%から拡大し、デフレ脱却の本丸に向けて更なるエンジン加速の必要性が感じられた。

- デフレ脱却に伴う金融緩和修正に向け、銀行株の中でもメガバンクと比べて2015年高値からの株価の位置が低い地銀株が引き続き注目される。当ウィークリー先週号「銘柄ピックアップ」で北海道地盤の、ほくほくフィナンシャルG(8377)を取り上げた。他の地域では特に沖縄が注目される。「日本は人口が減少する国で、投資機会に乏しい」と言われるなか、沖縄は2022年の合計特殊出生率(女性1人が生涯に産む子ども推定人数)が70(前年1.80)と全国平均の1.26(同1.30)を上回る。また、今年7月の沖縄県入域観光客数は国内・外国客を含めて前年同月比28%増の77万8千人に上った。訪日外国人向け事業を行うTokyo Creative社の調査によれば、「外国人が訪れたい都道府県ランキング(2023年3月調査)」は1位が北海道、2位沖が縄であり、ほぼ定番化している。

- 積極運用(アクティブ)型と呼ばれる上場投資信託(ETF)が7日、東京証券取引所(東証)にはじめて上場。その中には東証が3月末に上場企業に要請した「資本コストや株価を意識した経営」に繋がるものもある。特に「PBR(株価純資産倍率)1倍割れ解消推進ETF(2080)」に組み入れられそうな銘柄の先回り物色が活発化の可能性もあろう。地銀株をはじめ、紙・パルプ、建設株、自動車部品株など低PBR銘柄の多い業種は要注目だろう。また、「NEXT FUNDS 日本高配当株アクティブ上場投信(2084)」や「MAXIS高配当日本株アクティブ上場投信(2085)」のような予想配当利回りの高い銘柄に投資するものもあり、9月中間期末の権利付きを控えて高配当利回り銘柄への物色に拍車がかかる可能性もあろう。

- トヨタ自動車(7203)は今年5月、バッテリーEV(電気自動車)専任組織「BEVファクトリー」を発足。更に、アルミダイガスト(鋳造)で車体全体を一体成形する「ギガキャスト」技術で、先行する米テスラや中国勢を追撃の構えだ。同じ土俵に立てればトヨタ生産方式と部品会社のグループ力で追い抜く可能性もあるだろう。(笹木)

9/11号では、ウェザーニュース(4825) 、UACJ(5741) 、三櫻工業(6584) 、琉球銀行(8399) 、オラム・グループ(OLG)を取り上げた。

■主な企業決算の予定

- 9月11日(月): 萩原工業、正栄食品工業、柿安本店、モロゾフ、ファーマフーズ、トーホー、シルバーライフ、サムコ、コーセーアールイー、グッドコムアセット、アイ・ケイ・ケイホールディン、(米)オラクル

- 9月12日(火): 巴工業、日東製網、神戸物産、三井ハイテック、学情、ラクスル、JMホールディングス

- 9月13日(水):鳥貴族ホールディングス、丹青社、稲葉製作所、ネオジャパン、ナイガイ、トルク、トーエル、ジェイ・エス・ビー、シーアールイー、ザッパラス、エイチ・アイ・エス、アセンテック

- 9月14日(木): ANYCOLOR、Hamee、Link-U、TOKYO BASE、エニグモ、ギフトホールディングス、パーク24、ファーストロジック、ブラス、プロレド・パートナーズ、ポールトゥウィンホールディン、マネジメントソリューションズ、ミサワ、鎌倉新書、丸善CHIホールディングス、(米)アドビ、コパート

- 9月15日(金):アスクル

■主要イベントの予定

- 9月11日(月)

・マネーストックM2・M3(8月)、工作機械受注(8月)

・米大統領がアラスカ訪問、米同時多発テロから22年、米3年物国債入札、欧州委員会経済見通し、東方経済フォーラム(ロシア・ウラジオストク、10-13日)、国際原子力機関(IAEA)理事会(ウィーン、15日まで)、タイ新首相の施政方針演説

- 9月12日(火)

・ライズ・コンサルティング・グループ東証グロースに新規上場、日銀営業毎旬報告(9月)

・米10年物国債入札、米アップルがイベント開催、OPEC月報日現在)

・独ZEW期待指数(9月)、英ILO失業率(5-7月)

- 9月13日(水)

・景況判断BSI大企業全産業・大企業製造業(3Q)、国内企業物価指数(8月)

・米30年物国債入札、米民主党シューマー上院院内総務のAIフォーラム、北米国際自動車ショー(NAIAS)のプレスデー(一般公開は16-24日)

・米CPI(8月)、米財政収支(8月)、ユーロ圏鉱工業生産(7月)、英鉱工業生産(7月)

- 9月14日(木)

・全銀協会長の定例会見、ソニーGのサステナビリティー説明会、ニデックがTAKISAWAに対し株式公開買い付け開始予定、コア機械受注(7月)、 対外・対内証券投資 (9月3ー9日)、ブルームバーグ日本経済調査(9月)、 設備稼働率(7月)、鉱工業生産(7月)

・ペルー中銀が政策金利発表、ECBが政策金利発表・総裁記者会見

・米小売売上高(8月)、米PPI(8月)、米新規失業保険申請件数 (9日終了週)、米企業在庫(7月)、豪雇用統計(8月)

- 9月15日(金)

・第3次産業活動指数 (7月)

・ユーロ圏財務相会合(ユーログループ)、EU財務相理事会(非公式、16日まで)、ロシア中銀が政策金利発表、中国の中期貸出制度(MLF)1年物金利

・米輸入物価指数(8月)、米ニューヨーク連銀製造業景気指数(9月)、米ミシガン大学消費者マインド指数(9月)、中国小売売上高・工業生産・固定資産投資(8月)、中国新築住宅価格(8月)

- 9月16-17日(土–日)

・豪中銀ロウ総裁の任期切れ

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■S&P100構成銘柄でディフェンシブ

「S&P100指数」は米S&P500採用銘柄のうち各業種を代表する優良株式100銘柄から構成される。同指数の年初来騰落率上位銘柄を見ると上位3銘柄のエヌビディア(NVDA)、メタ・プラットフォームズ(META)、テスラ(TSLA)は2022年の年間騰落率で▲51~▲65%でいずれも下位5位以内だった。金融引締め等外部環境に大きく影響を受けた結果と言う面もある。

外部環境に左右されにくい銘柄に投資しようと考えるならば、業種がディフェンシブかどうかよりも、異なる外部環境下で安定した株価推移の実績ある銘柄の選定が検討されよう。S&P100指数構成銘柄の内、日足終値の昨年の年間騰落率および今年の年初来騰落率がともにプラス、かつ、年初来騰落率が昨年の年間騰落率を大きく下回らない8銘柄が注目される。

【S&P100構成銘柄でディフェンシブ~22・23年連続で騰落率プラス銘柄より】

■稼働リグ数減と在庫不足の原油

原油先物相場は、サウジアラビアが自主減産を年末まで継続すると表明したこと、およびロシアも原油輸出量を減らす措置を年末まで延長すると表明したことを受け、足元で堅調に推移。米原油在庫は今年3月から減少傾向にあるなか、一段と減少するとの見方が広がっている。また、ベイカー・ヒューズ社発表の米国石油掘削装置の稼働リグ数も昨年末比で約2割減少しており、原油先物価格の上昇を後押ししている。

米原油生産がサウジアラビアの減産で需給が引き締まっている市場に追加供給をもたらしているものの、米エネルギー情報局(EIA)の月報で6月の米石油製品需要が今年の最高水準を更新。昨年の最高水準を既に上回るなど、物価高や金利高の影響が見られない状況だ。

【稼働リグ数減と在庫不足の原油~供給不足なのに需要増に伴う生産増】

■需給ギャップとGDPデフレーター

日銀の推計によれば、日本経済の需要と供給力の差を示す「需給ギャップ」は2023年1-3月期で▲0.34%。12期連続マイナスも労働需給改善に伴う「労働投入ギャップ」のプラス回復で22年10-12月期比でマイナス幅が縮小。他方、生産機械の稼働率等から算出する「資本投入ギャップ」は12四半期連続マイナス。供給制約緩和に伴う自動車生産改善の動きもあり、4-6月期の需給ギャップのプラス化が現実味を帯びる。需給ギャップがプラスならば物価上昇圧力が働きやすい。

名目GDPを実質GDPで割って算出される「GDPデフレーター」は4-6月期で前年同期比3.4%上昇と1995年以降で最大。名目雇用者報酬を実質GDPで割って算出する「単位労働コスト」の改善とともにデフレ脱却が近づいている面もあろう。

【需給ギャップとGDPデフレーター~デフレからの脱却への道筋を辿る途中】

■銘柄ピックアップ

ウェザーニューズ(4825)

6400 円(9/8終値)

・1986年設立。気象を含む自然現象データを顧客と共に収集・加工しコンテンツとして提供。BtoB(法人向け)の気象予測に基づく業務支援、およびBtoS(社会向け)の情報コンテンツ提供を行う。

・7/6発表の2023/5通期は、売上高が前期比7.4%増の211.14億円、営業利益が同12.1%増の32.56億円。航海気象における環境運航対応サービス、航空気象で官公庁によるヘリコプター市場の動態管理システム、環境気象における発電量予測、スマホ向けサービス・広告収入等が伸びた。

・2024/5通期会社計画は、売上高が前期比6.6%増の225億円、営業利益が同7.5%増の35億円、年間配当が同10円増配の120円。モバイル・インターネット気象事業で高い予測精度のブランド確立の基盤の上に、2023年6月から3年間の新中期経営計画において航海気象事業のCO2削減や気候テック事業における気候変動リスク分析、再エネ発電量予測など地球環境貢献強化の方針。

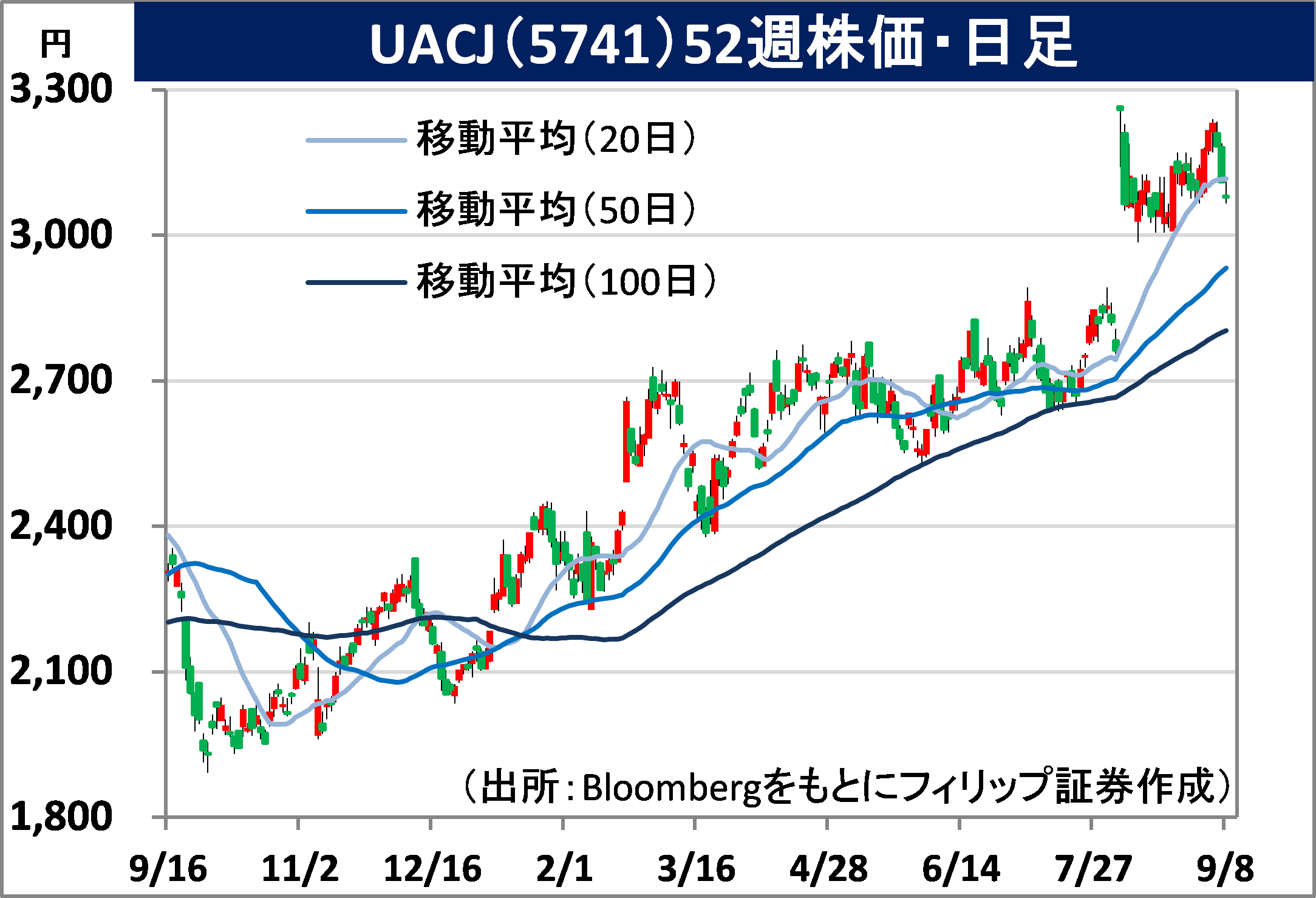

UACJ(5741)

3055 円(9/8終値)

・2013年に古河スカイと住友軽金属工業が経営統合して発足。古河電気工業(5801)が持株比率24.9%の筆頭株主。アルミ圧延品生産能力は国内首位、世界でも米アルコアとノベリスに次ぎ3位。

・8/3発表の2024/3期1Q(4-6月)は、売上高が前年同期比17.6%減の2111億円、営業利益が同53.9%減の81.77億円。自動車関連材は世界的に半導体不足緩和により回復基調も、国内で缶材需要減や半導体製造装置・電気機械・建材需要の下振れで販売数量減。アルミ地金価格も下落。

・通期会社計画は、売上高が前期比1.6%増の9700億円、営業利益が同3.2倍の340億円、年間配当が同横ばいの85円。米テスラがアルミダイガスト(鋳造)で車体全体を一体成形する「ギガキャスト」技術で電気自動車(EV)車体軽量化と部品点数・コスト削減で先鞭を付けた。1Qのアルミ板の売上数量に占める自動車材の構成比は約12%に過ぎないなかEVコスト削減の追い風が期待される。

三櫻工業(6584)

1000 円 (9/8終値)

・1939年に埼玉県大宮市で航空部品製造で創業。二重巻・一重巻のスチールチューブに関して自動車部品のほか電気部品・設備の製造・販売を行う。日本・北南米・欧州・中国・アジアで展開。

・8/10発表の2024/3期1Q(4-6月)は、売上高が前年同期比17.4%増の364.46億円、営業利益が同8.4倍の11.12億円。半導体不足および供給網の混乱が落ち着きによる生産回復および為替の円安進展による増収に加え、価格転嫁および稼働状況の安定化に伴う採算性向上が利益に貢献。

・通期会社計画は、売上高が前期比6.0%増の1460億円、営業利益が同3.0倍の40億円、年間配当が同横ばいの25円。同社は海外売上高比率が約8割を占めるなか、インドで電気自動車(EV)向けブレーキ配管関連製品の受注拡大に注力。6月には世界4位自動車メーカーのステランティスGから小型SUV(スポーツ多目的車)向けブレーキ配管の新規受注獲得など独立系の強みを生かす。

琉球銀行(8399)

1083 円 (9/8終値)

・1948年設立。沖縄県の預金・貸出でシェア首位。本体で行う銀行業のほかリース業、クレジットカード事業、信用保証業を子会社で営む。沖縄銀行と「沖縄経済活性化パートナーシップ」を締結。

・8/8発表の2024/3期1Q(4-6月)は、売上高にあたる経常収益がシステム開発などを手掛ける企業の完全子会社や住宅ローンの伸びもあり、前年同期比13.1%増の156.80億円。その一方、純利益は外貨調達コストの増加、およびベースアップに伴う人件費増が響き、同3.6%減の11.36億円。

・通期会社計画は、経常収益が前期比3.5%増の622億円、当期利益が同13.5%減の51億円、年間配当が同2円増配の37円。外国債券保有に伴う外貨調達コストの一時的増加、人件費増などを織り込む。沖縄県は2022年の合計特殊出生率が1.70、と全国平均の1.26を大きく上回る。中期的に人口増による住宅建設等の伸びが期待される。短期的にも訪日外国人観光客増が見込まれる。

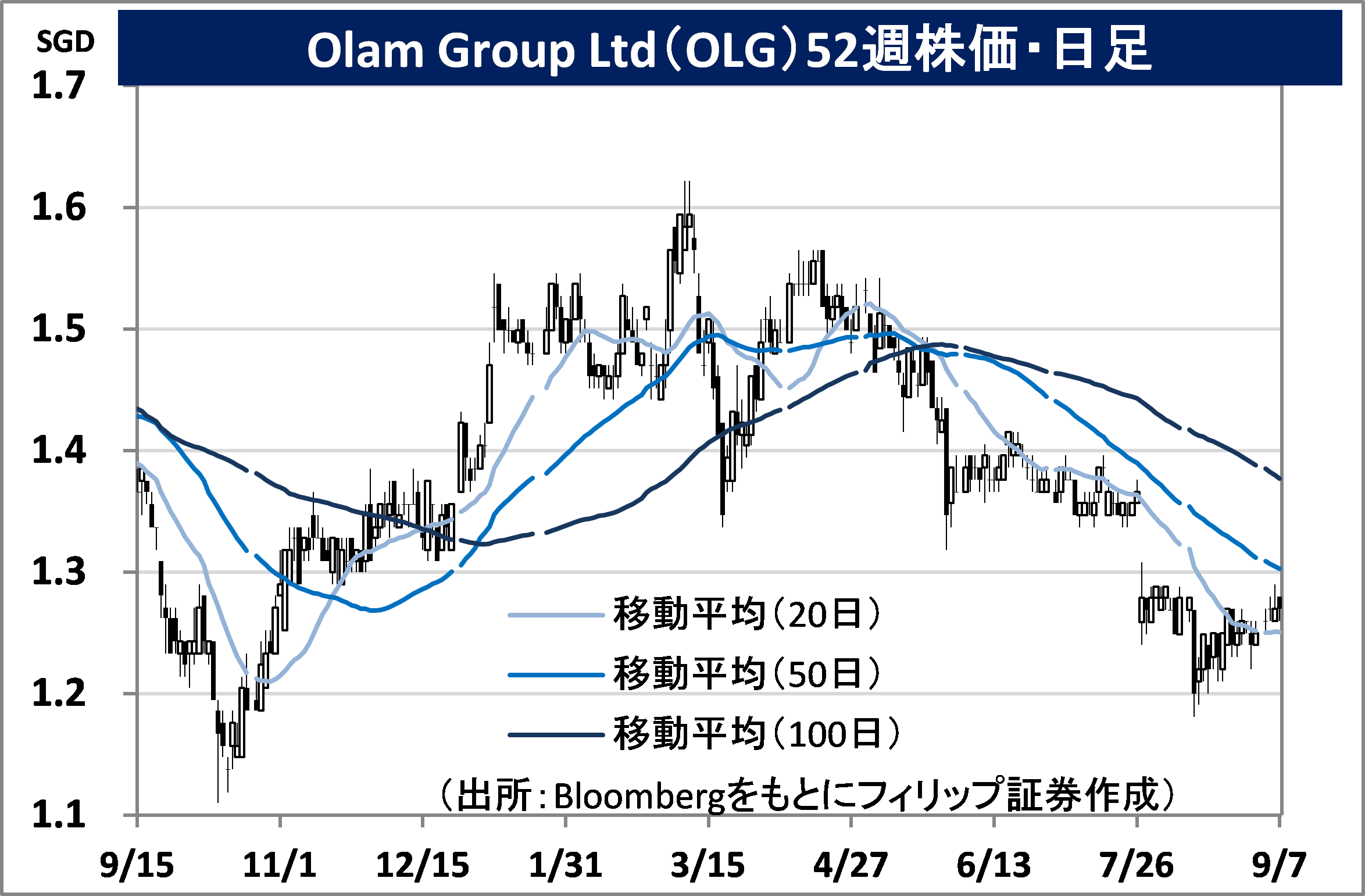

オラム・グループ(OLG)

市場:シンガポール 1.27 SGD(9/7終値)

・1989年設立の食品・農産物商社。政府系投資会社テマセクHDが約51%株式を所有するほか、三菱商事(8058)が約14%を保有する。コメダHD(3543)のコメダ珈琲にコーヒー豆を供給している。

・8/11発表の2023/12期1H(1-6月)は、売上高が前年同期比13.2%減の246.85億SGD、EBIT(利払い前税引き前利益)が同1.1%増の8.19億SGD。穀物・油糧種子や綿花を中心に全体販売量が同5.2%減。金利上昇に伴う純金融費用の増加が響き、一時要因を除く調整後純利益が同62%減。

・同社グループは2020年より株主価値向上のため大規模事業再編に取り組んでいる。22年に①食品原料部門(OFI)、②オラム・アグリ、③その他オラムグループの3部門を分離独立させ、持株会社を22年3月にSGXに新規上場。OFIのLSE(ロンドン証取)上場とSGXセカンダリー上場は当初22年目標から延期も、会社はオラム・アグリのサウジアラビアとSGXの24年ダブル上場後の実現を見込む。

■アセアン株式ウィークリーストラテジー

(9/11号「中国政府の新しい地図にアジア各国反発)

中国の自然資源省が8/28、同国の領土・領海を示す新しい地図を公表。南シナ海の大半が中国領に含まれアジア各国・地域が一斉に反発。フィリピン西部パラワン島の西に位置する南沙(スプラトリー)諸島を巡ってはフィリピン外務省が非難声明を発表。国連海洋法条約に基づく蘭ハーグ仲裁裁判所も2016年7月に中国の南シナ海における領有権主張を否定する判決を下している。ベトナムも8/31、南シナ海の南沙諸島と西沙(パラセル)諸島を巡り「ベトナムの主権を侵害している」と述べた。インドも中国が両国の係争地域などを中国領と記したことに抗議している。

かねて中国が南シナ海で主張してきた管轄権は地図上で「九段線」と呼ばれる9本の線で構成されていたが、これが10本の線の「十段線」となり、台湾の東側に線が引かれるようになっている。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。