投資戦略ウィークリー 2023年8月14日号(2023年8月10日作成)】”想定リスクとインバウンドの援軍、低PBRの決算発表メリット”

■“想定リスクとインバウンド援軍、低PBRの決算発表メリット”

- 想定していたリスク要因が表面化しつつある。先週号で述べた通り、8月と9月は日経平均株価、米S&P500指数ともに昨年まで過去30年間平均の月間騰落率が1年で特によくない月でもあるなか、米国株の「恐怖指数」として知られるVIX指数も6/22安値73ポイントから8/8高値18.14ポイントまで上昇と市場を騒がせつつある。

- 当ウィークリー2023年7月24日号で、①半導体市場を巡るリスク、②中国の不動産開発会社に関するリスク、③米国商業用不動産の問題といった3つのリスク要因を取り上げた。その中でも。②については、販売額で国内3位の中国不動産大手の碧桂園が8日、⑥日期日のドル建て債2本の利払いを履行できなかったと表明。③については、米格付け会社ムーディーズが現地7日、商業用不動産向け融資に係る懸念などから米中堅・中小銀10行を格下げし、米地銀への経営不安が再び高まった。それに加えて、ウクライナ情勢も日を追うごとに緊迫の度合いを増している。原油先物価格もウクライナ軍の攻撃で黒海付近の情勢が悪化していることを地政学リスクに伴う買い材料と捉え始めている。

- 他方、海外発で日本株買いの強力な援軍も出てきたようだ。中国政府による日本行き団体旅行の10日からの解禁である。既に許可されている個人旅行の場合、日本政府側のビザ発給条件が厳しかったことから、中国からの訪日客数大幅増が見込まれる。インバウンド関連銘柄は本格的な書き入れ時を迎えるかもしれない。

- 観光庁が7/19に公表した「2023年4-6月期の訪日外国人消費調査」によれば、全体の1人当たり旅行支出額が20万4509円に対し、中国からの訪日客は平均で33万8238円と英国に次いで2位。旅行者数は韓国、台湾、香港に次いで4位だった。なお、9日発表の中国の7月の消費者物価指数(CPI)上昇率は前年同月比3%下落と低迷したものの、旅行に関しては同13.1%上昇と6月の6.4%上昇から急加速。日本のインバウンド消費には追い風だ。

- 四半期毎決算発表も14日で一段落する。必ずしも業績および見通しが悪くない内容でも大きく売られ、必ずしも良くない場合でも最悪期を脱したとして大きく買われるような事例が相次いでいる。大きなポイントの1つは、PBR(株価純資産倍率)の水準だ。1倍を大きく下回る低PBR銘柄の場合、基本的には赤字でなければ純資産価値が増加する。そのため、減益であっても1株当たり純資産価格(BPS)と株価との乖離が拡大するため、その水準訂正として「悪材料出尽くし」の買いが入りやすい面があるだろう。決算発表に対する低PBR銘柄の優位性は押さえておきたい点だ。(笹木)

8/14号では住友ゴム(5110) 、ベルシステム24ホールディングス(6183) 、アニコムホールディングス(8715)、スクウェア・エニックス・ホールディングス(9684)、インテラ・リソーシズ(INTR)を取り上げた。

■主な企業決算の予定

- 8月14日(月): 片倉コープアグリ、日本コンセプト、日本エアーテック、日本アジア投資、日機装、凸版印刷、電通グループ、朝日インテック、第一屋製パン、第一カッター興業、大分銀行、光通信、建設技術研究所、恵和、紀文食品、荏原製作所、一家HD、ワイヤレスゲート、レアジョブ、リブセンス、リニカル、ライドオンエクスプレスホール、ユニカフェ、ユーグレナ、メドレー、メディアスHD、マルシェ、マクロミル、マイネット、マーケットエンタープライズ、ペッパーフードサービス、ベース、プレサンスコーポレーション、フジオフードグループ本社、フェイスネットワーク、フェイス、ファイバーゲート、ひらまつ、ビーロット、ピーシーデポコーポレーション、ビーグリー、ピアラ、バリューHR、ネットプロテクションズホール、トリドールHD、テスHD、ツナググループ・ホールディン、チェンジHD、ダブルスタンダード、ダブル・スコープ、ダイヤモンドエレクトリックホ、スマートバリュー、スカラ、シンシア、ショーケース、シチズン時計、サニーサイドアップグループ、コナカ、グリムス、グリーンズ、キュービーネットホールディン、ギフティ、きちりHD、オロ、オプティム、オープンハウスグループ、エスクリ、エー・ピーHD、エアトリ、ウイルプラスHD、アミューズ、アゴーラ ホスピタリティー グループ、アウトソーシング、アイスタイル、アイスタイル、OUGHD、Orchestra Holdings、K&Oエナジーグループ、GMB、Fast Fitness J、Appier Group、And DoHD

- 8月15日(火):(米)ホーム・デポ

- 8月16日(水): あいHD、パン・パシフィック・インター、(米)シスコシステムズ、ターゲット、JDドットコム、シノプシス

- 8月17日(木):(米)アプライド・マテリアルズ、ロス・ストアーズ、ウォルマート

- 8月18日(金):(米)パロアルト・ネットワークス

■主要イベントの予定

- 8月14日(月)

・台湾の頼清徳副総統がパラグアイ訪問(16日まで)

- 8月15日(火)

・GDP(4-6月期速報)、日銀営業毎旬報告(8月10日現在)

・米ミネアポリス連銀総裁が講演、中国の中期貸出制度(MLF)1年物金利、パラグアイ大統領にペニャ元財務相が就任、APECエネルギー相会合(米シアトル、16日まで)

・米輸入物価指数(7月)、米小売売上高 (7月)、米ニューヨーク連銀製造業景気指数(8月)、米企業在庫(6月)、米NAHB住宅市場指数(8月)、対米証券投資(6月)、独ZEW期待指数(8月)、英ILO失業率(4-6月)、中国小売売上高・工業生産 (7月)、都市部固定資産投資 (1ー7月)

- 8月16日(水)

・訪日外客数(7月)

・米FOMC議事要旨(7月25、26日開催分)、NZ中銀が政策金利発表、台湾の頼清徳副総統がサンフランシスコ立ち寄り(17日まで)

・米住宅着工件数(7月)、米鉱工業生産(7月)、ユーロ圏GDP (2Q)、ユーロ圏鉱工業生産(6月)、英CPI(7月)、中国新築住宅価格(7月)

- 8月17日(木)

・貿易統計(7月)、機械受注 (6月)、対外・対内証券投資 (8月6‐12日)、第3次産業活動指数(6月)、首都圏新築分譲マンション(7月)

・ノルウェー中銀とフィリピン中銀の政策金利発表

・米新規失業保険申請件数(12日終了週)、米フィラデルフィア連銀製造業景況指数(8月)、米景気先行指標総合指数(7月)、豪雇用統計(7月)

- 8月18日(金)

・全国消費者物価指数(7月)

・日米韓首脳会談(米キャンプデービッド)

・ユーロ圏CPI(7月)、マレーシアGDP(2Q)、台湾GDP(2Q)

- 8月19-20日(土・日)

・グアテマラ大統領選決選投票、エクアドル大統領選

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■航空宇宙・防衛株は欧州勢優位

欧州の航空宇宙・防衛関連企業の株価が足元で上昇加速。英FTSEオールシェア航空宇宙・防衛指数は、米S&P500航空宇宙・防衛指数と比較しても昨年末以降はパフォーマンスで上回る。BAEシステムズがイギリスの国防産業における中心的地位を占めて世界的な影響力を持つほか、元々は高級車メーカーとして知られていたロールス・ロイスHDも軍事航空機向けエンジンの開発・製造に強みを有する。

航空宇宙・防衛企業株価で欧州勢が堅調な要因としてウクライナ情勢の緊迫化が挙げられる。ウクライナ軍が6日、ロシアが一方的併合の南部クリミアの2本の橋を攻撃。ロシアは7日、ウクライナ東部ドネツク州へミサイル攻撃。ベラルーシ軍はポーランド・リトアニアとの国境付近でロシア民間軍事会社ワグネルと軍事訓練を開始。

【航空宇宙・防衛株は欧州勢優位~市場はウクライナ情勢緊迫化を示唆?】

■コーヒー豆と天然ゴムの先物相場

飲食店向けのアラビカ種コーヒー豆の国際相場は、収穫期に入った最大生産国ブラジルの好調な生産と欧州の消費低調を受けて安値圏にある。一方、インスタント向けのロブスタ種コーヒーの国際相場は主要輸出国ベトナムで異常気象から生産大幅減が懸念されて高騰。最近は日本で喫茶店の廃業が目立つなか、国際相場を見る限りコーヒー豆価格高騰が原因ではなさそうだ。

天然ゴム価格は中国の景気停滞を背景とした需要落ち込みから下落基調。これに対し、日本自動車タイヤ協会が7/20発表の2023年自動車タイヤ国内需要見通しでは、新車用乗用車タイヤが年間で前年比11%増と堅調見通し。1-6月実績は前年同期比20%増。天然ゴム相場下落もタイヤメーカーへの追い風となろう。

【コーヒー豆と天然ゴムの先物相場~喫茶用アラビカ珈琲、中国タイヤ需要】

■ドル円為替とドル指数の季節性

ドル円為替相場およびドルインデックス(複数の主要国通貨に対する米ドルの価値を指数化したもの)について2022年12月までの過去20年間および30年間の平均月間騰落率を月毎に算出すると、ドル円相場は7月・8月・10月は相対的にドル安円高に振れていた。その一方、11月と3月は相対的にドル高円安に振れていたことが分かる。

過去の平均的傾向からはドルインデックスが必ずしもドル円相場と相関性が高いとは言えないように見受けられる。過去において特にリスクオフ(リスク回避)の相場では、ドルインデックスで「ドル高」であっても対円で「ドル安」となることがしばしば見られた。今年も7月の月間騰落率は過去の平均的傾向通りにドル安円高に振れたが、8月はどうなるだろうか?

【ドル円為替とドル指数の季節性~両者は低相関、ドル円は7・8月円高傾向】

■銘柄ピックアップ

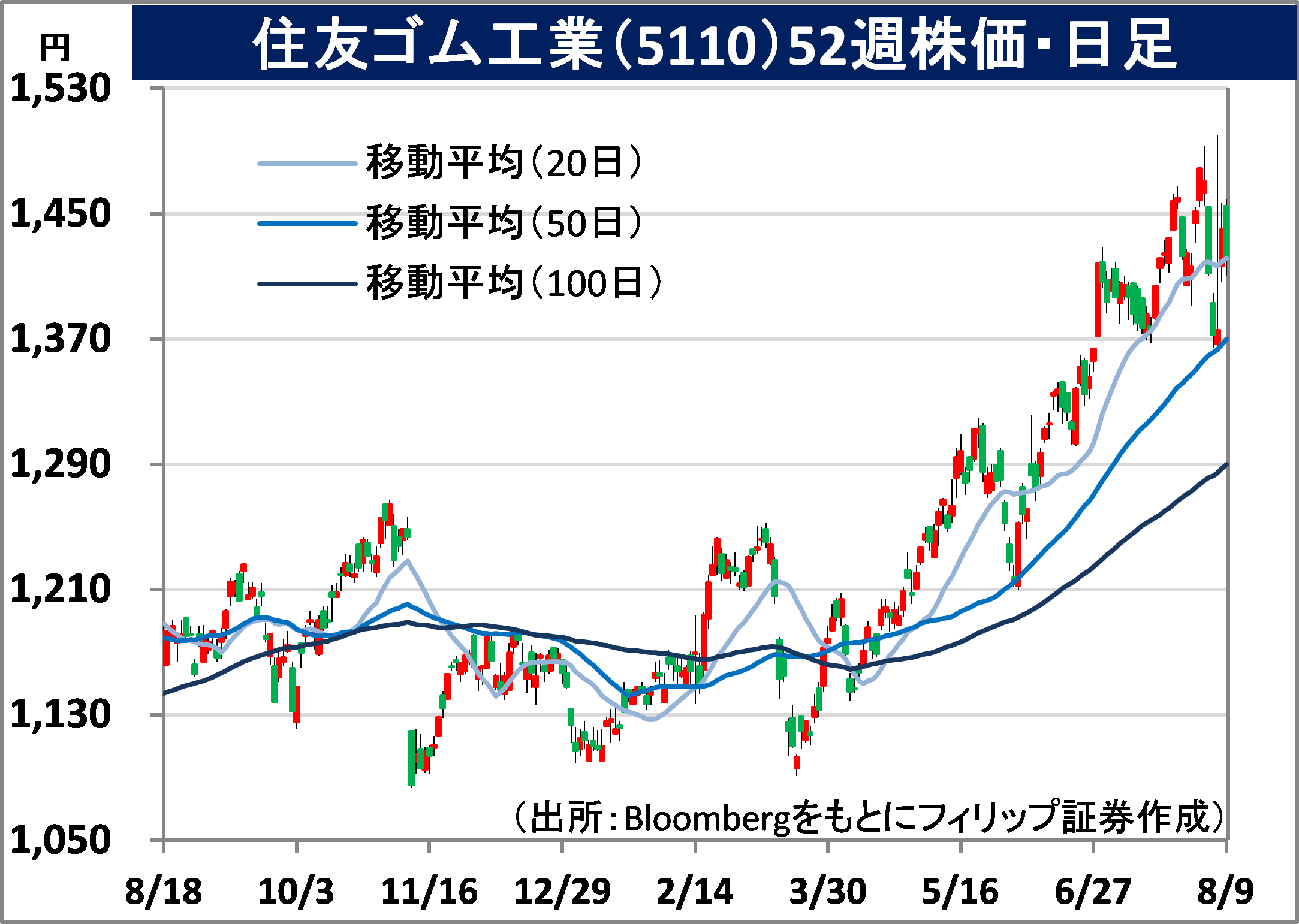

住友ゴム工業(5110)

1411.5 円(8/10終値)

・1909年に英国ダンロップ出資企業日本支店の資産継承で設立。住友電気工業(5802)が筆頭株主。主にタイヤ、スポーツ、産業品他の3事業を営む。ブランドはダンロップを中心にファルケンも。

・8/7発表の2023/12期1H(1-6月)は、売上収益が前年同期比9.6%増の5616億円、売上収益から売上原価と販管費を引いた事業利益が同20.4%増の170.80億円。セグメント別事業利益は、売上比率84%のタイヤ事業が同27.4%増の97.59億円、スポーツ事業が同3.6%増の64.35億円と堅調。

・通期会社計画を上方修正。売上収益を前期比6.5%増の1兆1700億円(従来計画1兆1600億円)、事業利益を同2.3倍の500億円(同:500億円)、年間配当を同5円増配の40円(同:35円)とした。タイヤ原材料価格高騰影響緩和に加え、近年都市部を中心に増加しているインドアゴルフ場は同社がブランド権利を有するダンロップの高性能ゴルフシミュレーター「SDR」がシェアを拡大中。

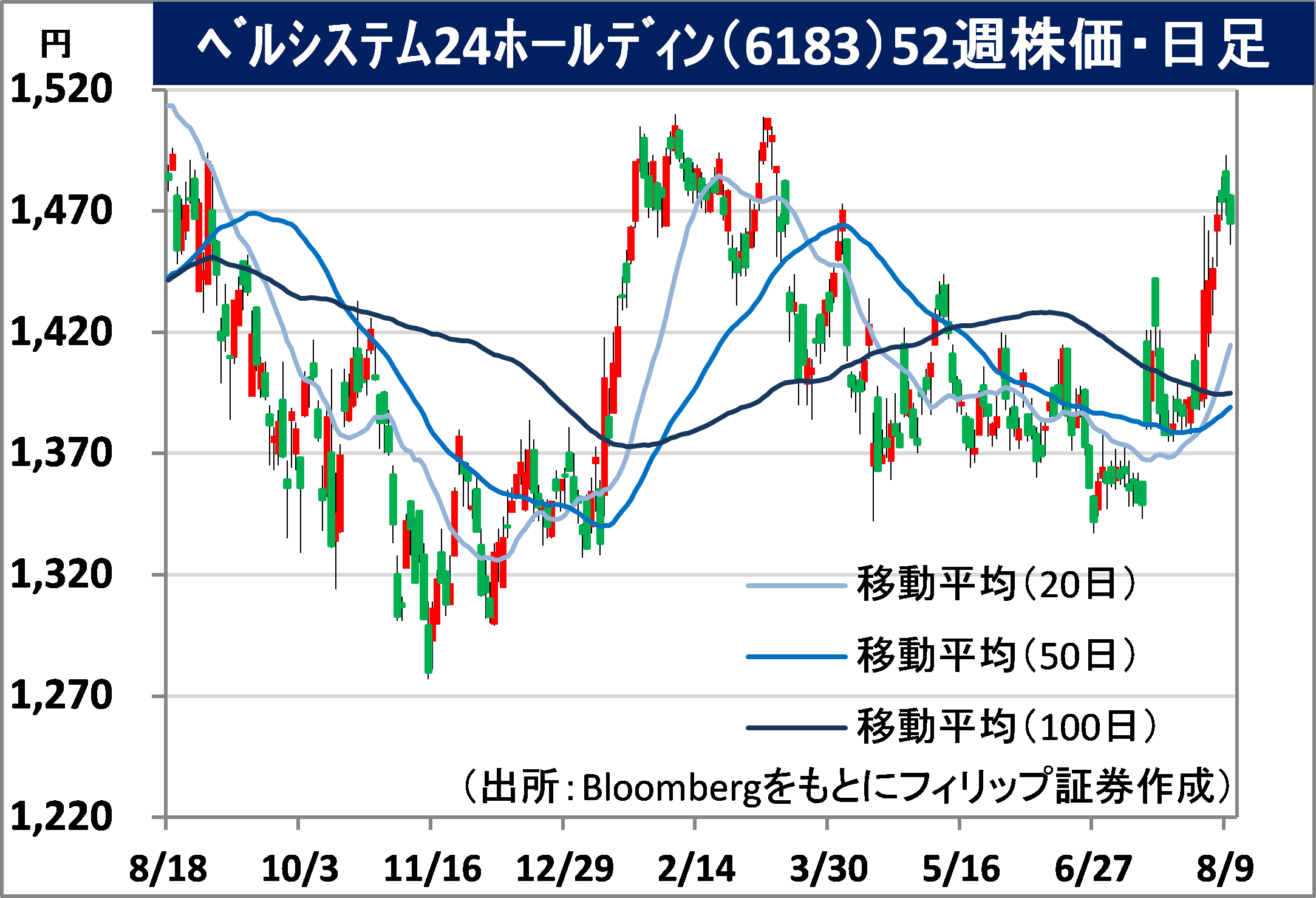

ベルシステム24ホールディングス(6183)

1465 円(8/10終値)

・1982年に前身ベルシステム二四設立。コールセンター(CRM)事業大手。伊藤忠商事(8001)が40.7%保有の筆頭株主のほか第2位の凸版印刷(7911)と資本業務提携でBPO事業へ注力方針。

・7/12発表の2024/2期1Q(3-5月)は、売上収益が前年同期比0.3%増の393.70億円、営業利益が同3.3%減の41.39億円。スポット需要による売上減少も、伊藤忠商事および凸版印刷との協業強化が奏功し前期からの既存継続案件の売上拡大。粗利益率が同2.4ポイント低下の19.0%となった。

・通期会社計画は、売上収益が前期比0.6%増の1570億円、営業利益が同7.5%減の138億円、年間配当が同横ばいの60円。筆頭株主の伊藤忠商事は8/2、連結子会社の伊藤忠テクノソリューションズ(CTC)に対しTOB(株式公開買付)を発表。情報産業分野の成長率をグループ内に取り込むとした。同社もCRMやBPOにおいて人工知能(AI)による先端技術活用の観点から注目度が増そう。

アニコムホールディングス(8715)

653 円 (8/10終値)

・2000年設立。国内シェア首位のペット保険を主力とする損害保険事業が中核事業。その他の事業として動物病院支援事業、保険代理店事業、動物医療分野における研究・臨床事業も営む。

・8/7発表の2024/3期1Q(4-6月)は、経常収益が前年同期比6.6%増の148.68億円、経常利益が同54.4%増の12.01億円。保険契約数が前期末比1.8%増。発生ベース損害率(E/I損害率)と既経過保険料ベース事業費率を合算した「コンバインド・レシオ」が前年同期比1.1ポイント改善の93.4%。

・通期会社計画は、経常収益が前期比6.1%増の600億円、経常利益が同8.5%増の40億円。同社はペット保険国内最大手で市場シェア5割超。同社によればペット保険市場規模は22年3月末で約1068億円と3年前比5割増もペット飼育数に対する加入率は15%程度にとどまる。ペット保険市場は犬猫の入院手術費用100%補償、専用「保険証」発行、葬儀費用補償特約商品等多様化の様相。

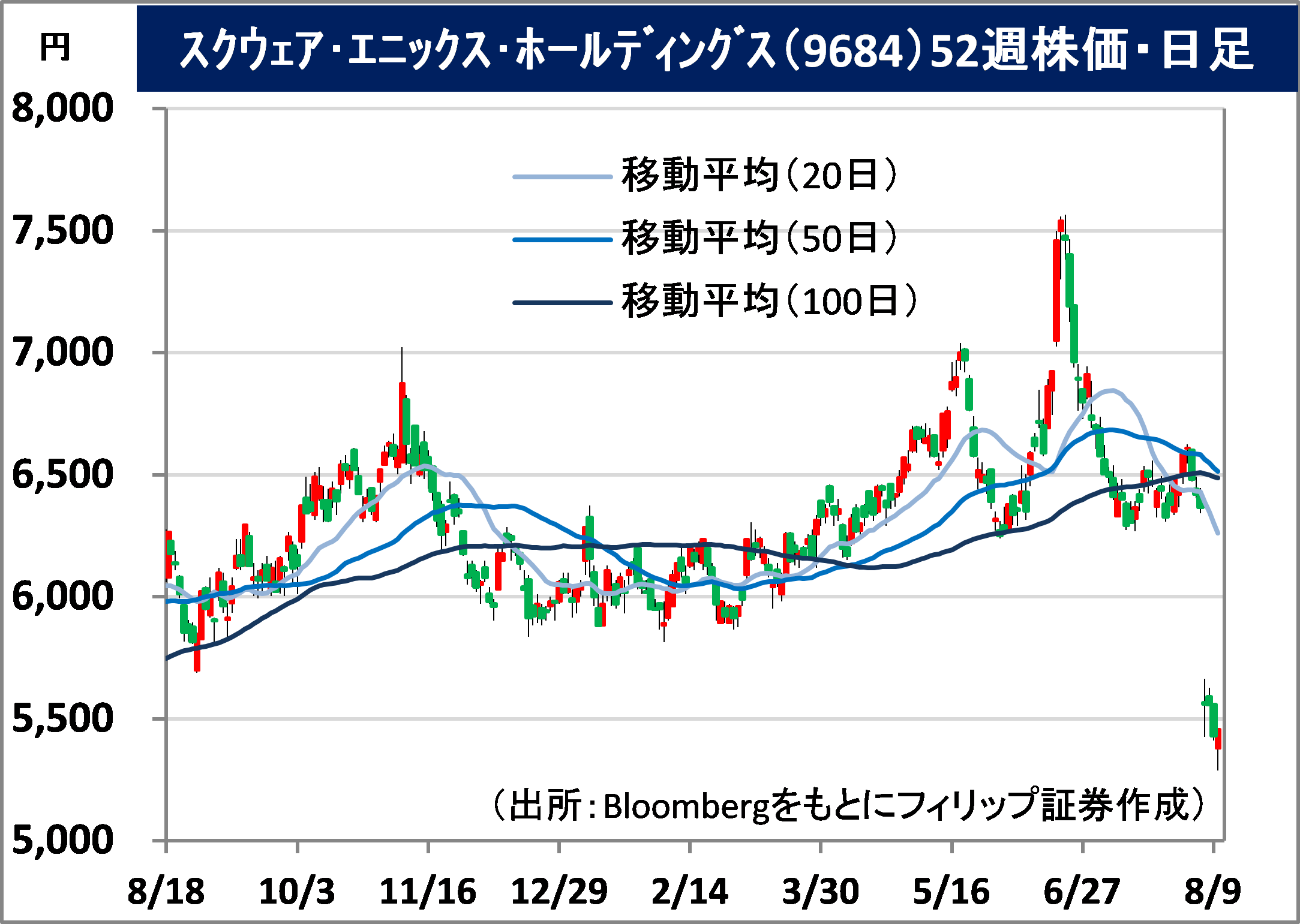

スクウェア・エニックス・ホールディングス(9684)

5457 円(8/10終値)

・2003年にスクウェアとエニックスが合併。人気IP(知的資産)の「ドラゴンクエスト」と「ファイナルファンタジー」を軸にコンテンツを多面的に展開。アミューズメント施設運営のタイトーは連結子会社。

・8/4発表の2024/3期1Q(4-6月)は、売上高が前年同期比14.4%増の856.69億円、営業利益が同78.5%減の30.97億円。売上構成比73%のデジタルエンタテイメント事業は「FINAL FANTASY XVI(FF16)」等発売で同16.4%増収も開発費償却負担先行により営業利益が同80.6%減の27.45億円。

・通期会社計画は、売上高が前期比4.9%増の3600億円、営業利益が同24.1%増の550億円、年間配当が同27円減配の97円。1Q営業減益は、FF16の発売日が6/22で6月末まで9日間、開発費償却負担は3ヵ月分の期ズレが主要因とみられる。ゲーム制作は生成AI(人工知能)活用によるキャラクター設定などアイデア出しの効率化余地が大きい中で既存IP(知的財産権)の強さが鍵を握ろう。

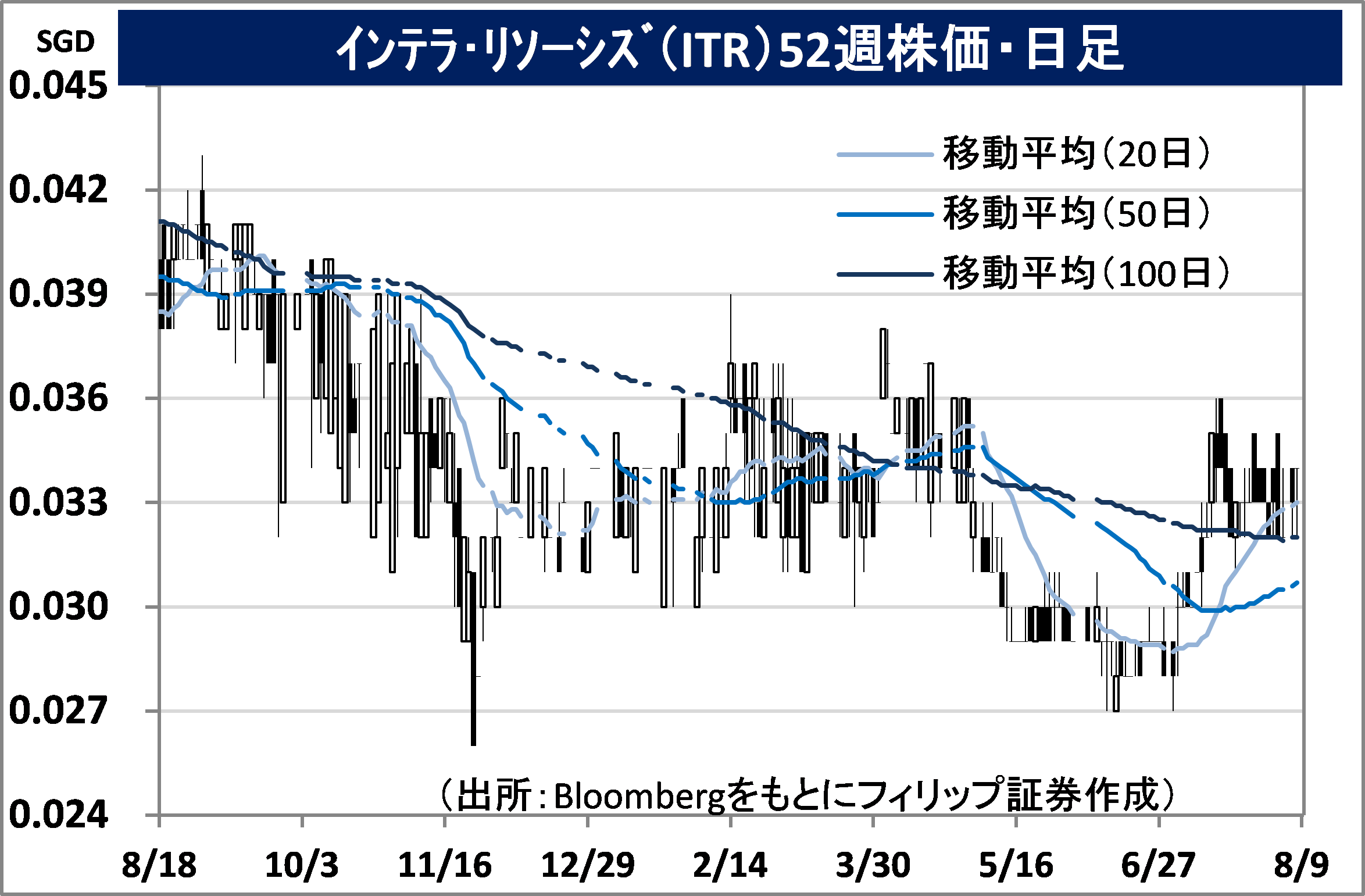

インテラ・リソーシズ(INTR)

市場:シンガポール 0.034 SGD(8/8終値)

・1994年設立のシンガポールを本拠とする石油探査・生産(E&P)事業会社。ミャンマーで国営ミャンマー石油ガス公社との合弁2ヵ所、インドネシアで1ヵ所の合計3つの石油契約地域で事業展開。

・2/27発表の2022/12通期は、売上高が前期比2.0倍の24.4百万USD、当期利益が同3.8倍の9.5百万USD。ミャンマーの合弁事業における共有油田からの販売量が同46%増、加重平均取引原油価格が同40%上昇。期末の純キャッシュフローが同6.8倍、現金および同等物が同2.6倍と財務改善。

・インドネシアのクアラパンブアンは3月末に試験生産を終えたところであり、商用生産までは時間を要する見通し。ミャンマーは軍事政権による非常事態宣言中であり、合弁相手先の国営ミャンマー石油ガス公社は軍事政権の重要収入源として欧米より制裁の対象とされている。同社株は取引所より今年12/4までの期限で「監視銘柄」に指定も財務改善により解除に向けて前進と評価されよう。

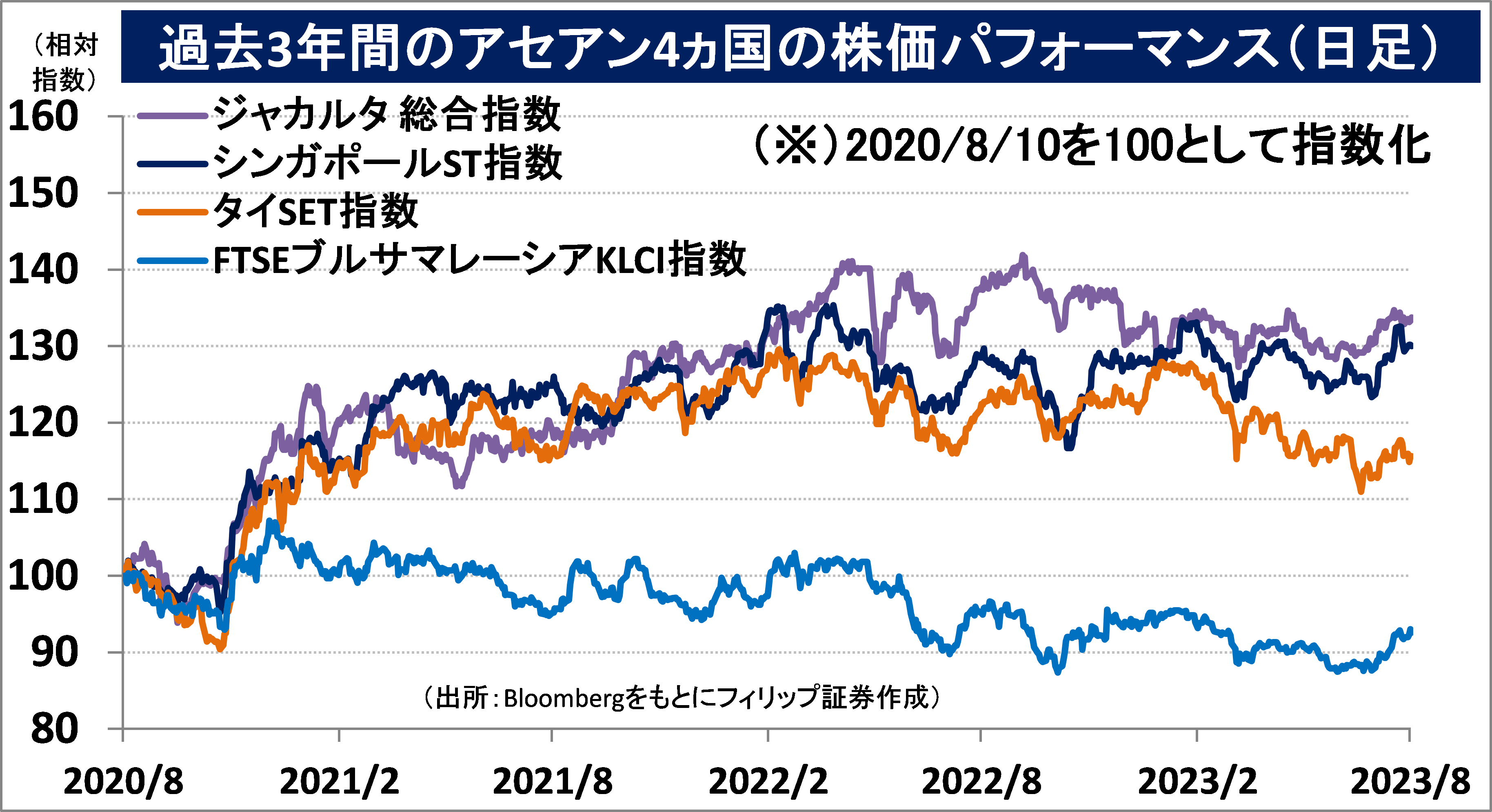

■アセアン株式ウィークリーストラテジー

(8/14号「アジア開発銀行のミャンマー経済予測」)

アジア開発銀行(ADB)は4/4、「アジア経済見通し2023年4月版」の中で、ミャンマーの2023年度の経済成長率について前年度比2.8%とする予測を発表。2022年度の2.0%を上回るも、新型コロナ禍前の6~7%台の成長率には及ばず、2024年度も3.2%と緩やかな成長になるとした。

工業分野の成長率は5.2%。電力不足や世界的な需要減など厳しいビジネス環境を反映しつつも、大規模投資・建設プロジェクトなどの再開を受けて2023年度第1四半期に資本財の輸入が増えた。サービス分野については観光業、通信業などの改善を受けて3.0%とした。

インフレ率については、現地通貨チャット下落率の減速、エネルギー価格の低下を受けて、2023年度は10.5%、2024年度は8.2%と予測した。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。