フィリップ2023年3Qシンガポール投資戦略②~戦略&ポートフォリオ銘柄

原文:ポール・チョー(Paul Chew)

フィリップ証券シンガポール・投資調査部長

原文公開日:2023年7月2日

翻訳作成日:2023年7月24日

投資行動への示唆

我々のシンガポール株式投資戦略は、銀行と リートの配当利回りに注目したディフェンシブ・ポジション戦略を採用する。銀行の配当は、金利マージンと余剰資本に支えられて今年も伸びるだろう。リートは、高金利が引き続き 一口あたり分配金(DPU) の成長にとって逆風となるが、金利がピークに近づいていることを考えれば、現在の 6%の利回りは魅力的だ。リートの中でも、ホスピタリティ・リートは(買収に頼らない)内部的成長機会によるDPU上昇確率が最も高いとみている。

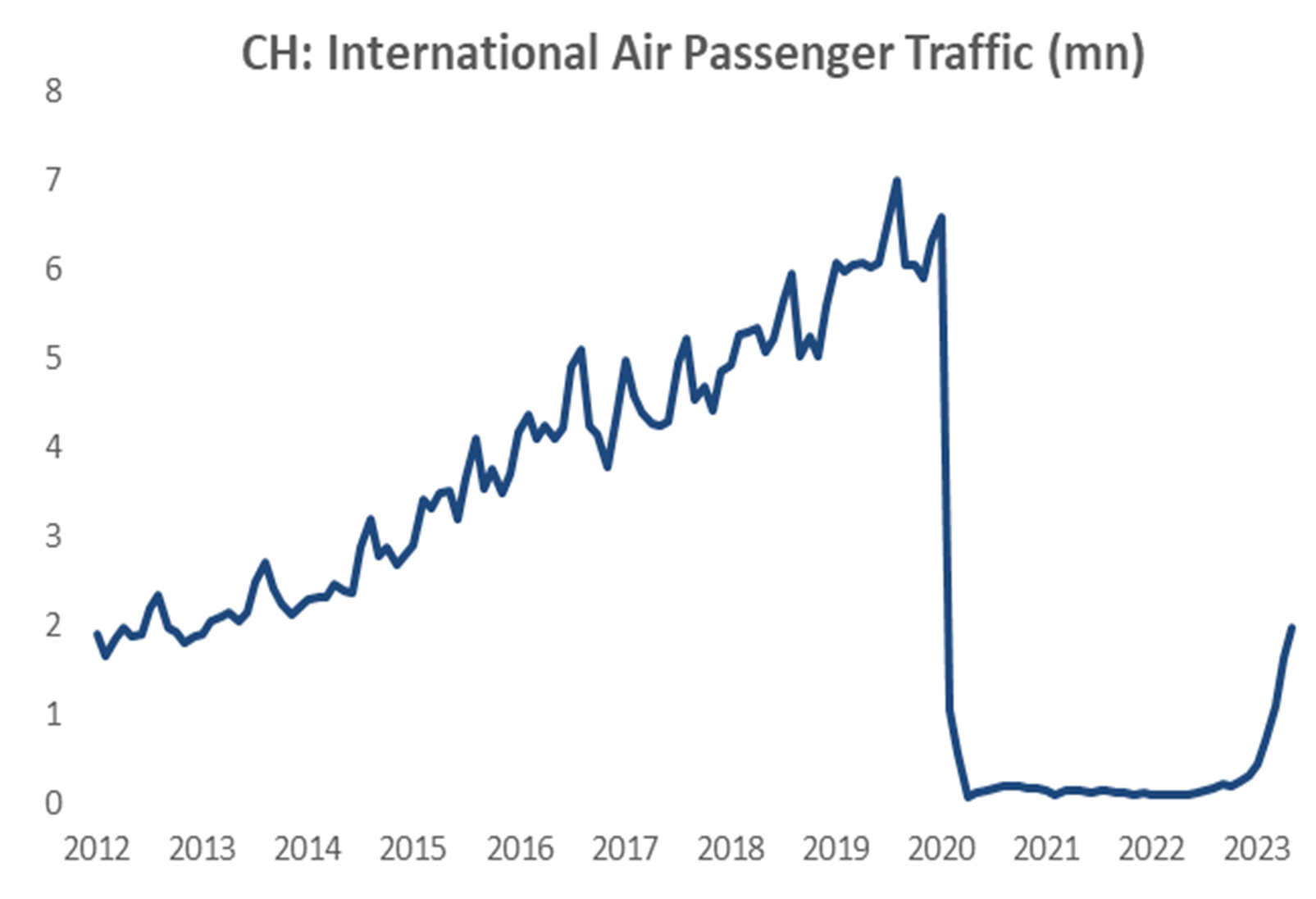

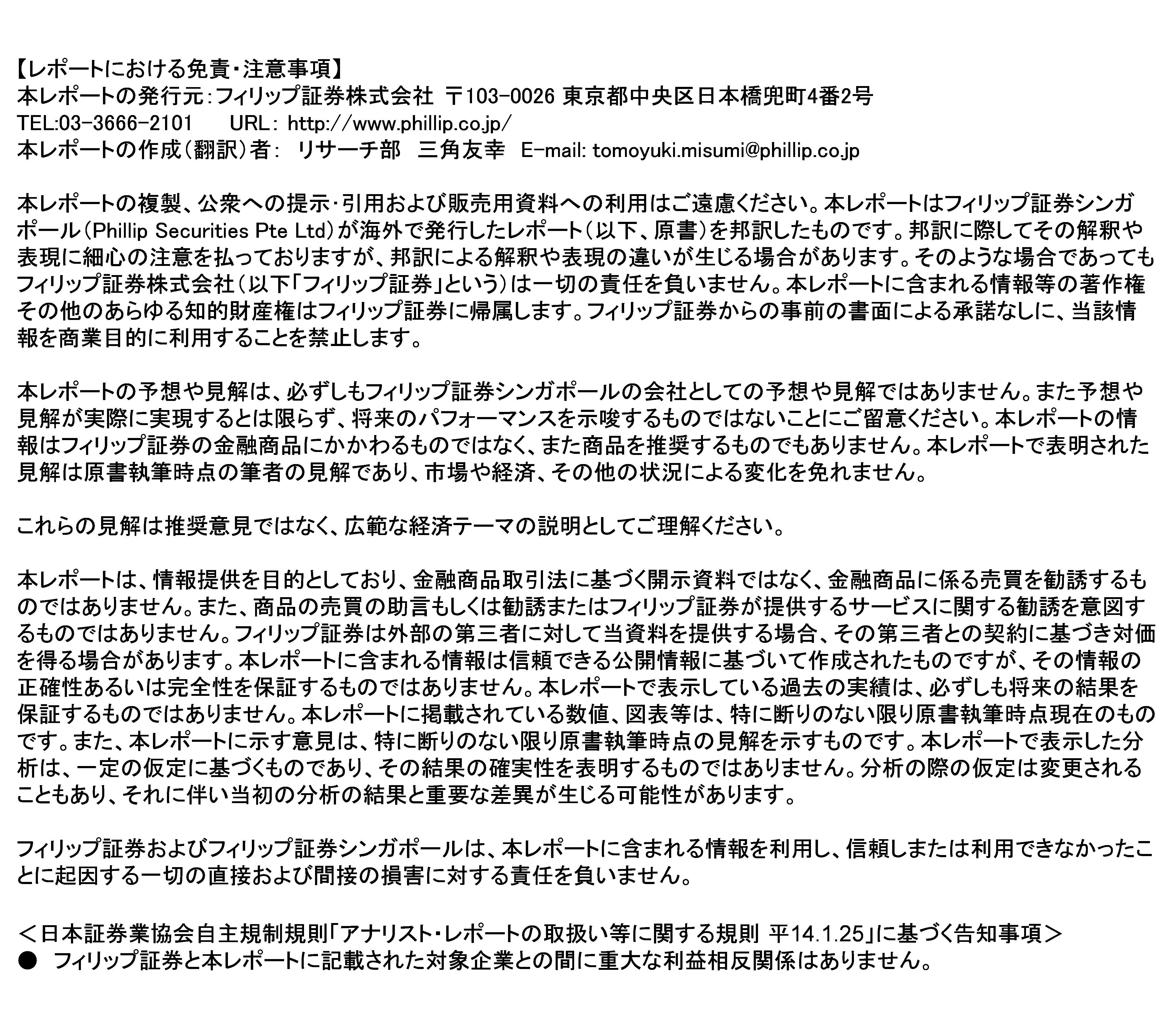

旅行業界は、中国からのインバウンド旅行者に支えられ、依然として成長を享受しているはずである。しかし中国から海外へ渡航する旅行者の水準はパンデミック前の20%程度に過ぎない (図15)。中国では、国内旅行が優先され、すでにパンデミック前の94%に達している。シンガポールの宿泊施設におけるRevPAR(販売可能客室数あたり収益)は引き続き堅調で、新記録を更新している。

図 15: 中国発の海外旅行客はコロナ前の20%程度に過ぎない

中国から搭乗した海外渡航客数(単位:百万人)

引用: フィリップ・セキュリティーズ・リサーチ, CEIC

当社のモデル・ポートフォリオ、フィリップ・アブソリュート10の中で、拡大基調にある宿泊・観光セクターへのエクスポージャーを提供する銘柄は、キャピタランド・アスコットとシティ・デベロップメンツ(CDL)である。旅行の好調が予想されるにもかかわらず、シンガポール航空(SIA) [保有減、目標株価 6.80S$]に対しては慎重な見方をしている。その理由は、他のアジアの航空会社のキャパシティ回復に伴う競争激化、世界貿易の低迷による航空貨物の縮小、転換社債の償還によるキャッシュフローへの影響、機材更新とVistaraの買収などである。

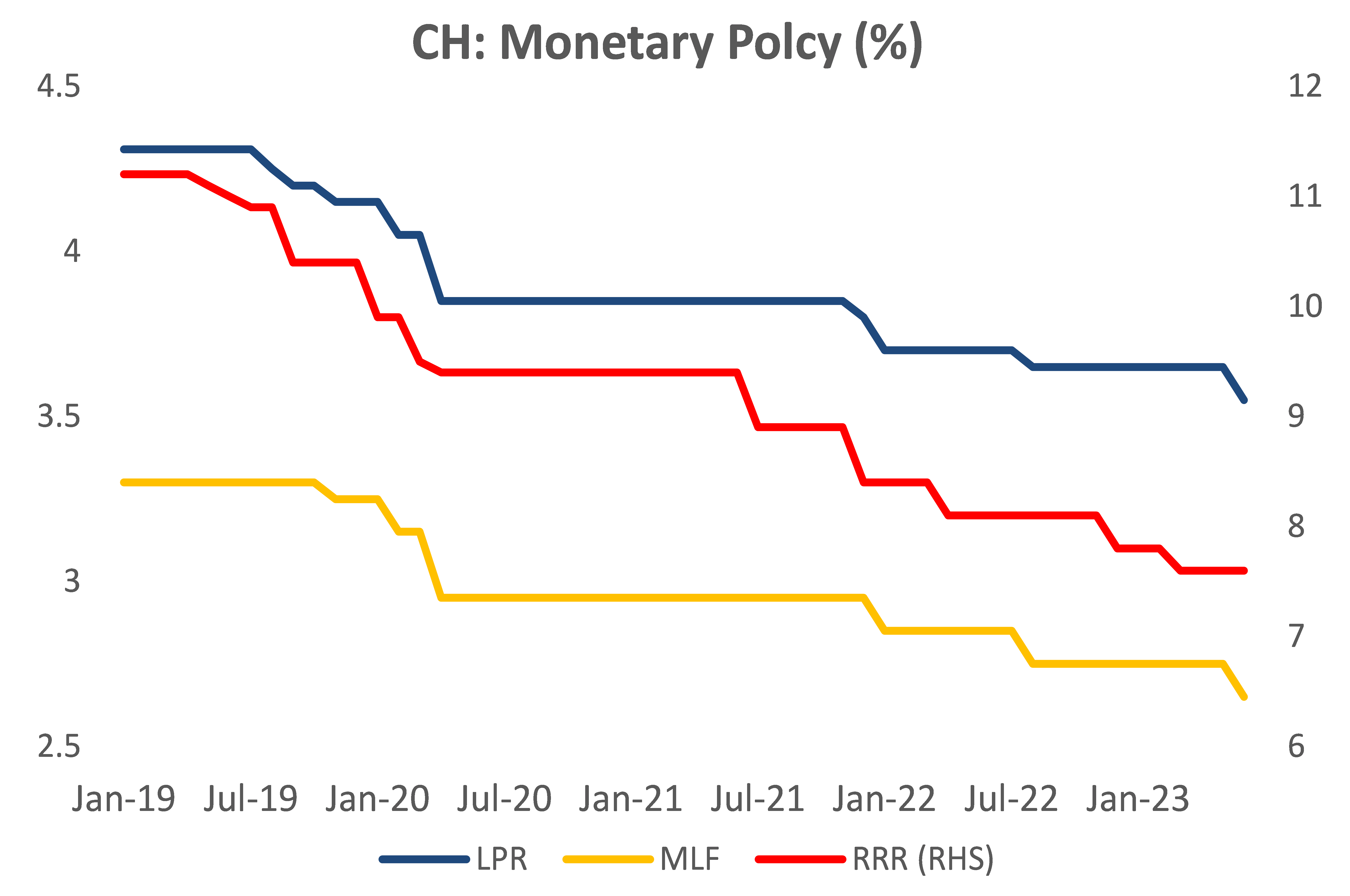

先進国とは対照的に、中国は別の経済軌道をたどっている。中央銀行は金融緩和を進めており(図16)、消費者セクターと不動産セクターを対象とした景気刺激策が計画されている。中国の成長は予想より鈍化しているかもしれないが、コロナ後の回復はまだ進んでいる。中国の回復から恩恵を受ける銘柄には、キャピタランドインベストメント(CapitaLand Investment)やサッサー・リート(Sasseur REIT)などがある。当社のモデル・ポートフォリオでは、DBSをタイ・ビバレッジに置き換えている。タイ・ビバレッジのバリュエーションは、この水準ではより魅力的に見える。

図 16: 先進国と異なり、中国は金融緩和に転じている

中国の政策金利推移

—LPR: One-year Loan Prime Rate (1年プライムレート)

—MLF: Medium Term Lending Facility Rate (中期貸出ファシリティ)

—RRR: Reserve Requirement Rate (預金準備率)

引用: フィリップ・セキュリティーズ・リサーチ, CEIC

フィリップ・アブソリュート10

当四半期のモデルポートフォリオは前年同期比0.6%の小幅上昇となった。不動産銘柄がパフォーマンスの最大の足かせとなった。キャピタランド・インベストメント(CLI)とシティ・ディベロプメンツ(CDL)は当四半期、それぞれ9%、8%下落した。4月27日に発表された住宅用不動産の冷え込み対策は需要を減退させた。特に負の影響が大きかったのは高級物件であり、外国人に対する印紙税が2倍の60%に引き上げられたことが響いた。CDLはプロジェクトの立ち上げを遅らせた。CLI は中国の景気回復が予想以上に弱く、苦戦を強いられた。

図 17: ポートフォリオの過去の月次成績

| フィリップ アブソリュート 10 |

ストレーツタイム指数 (STI) |

|

| 2023年-1月 | 4.8% | 3.5% |

| 2023年-2月 | -4.3% | -3.1% |

| 2023年-3月 | -4.5% | 0.0% |

| 2023年-4月 | 4.5% | 0.4% |

| 2023年-5月 | -5.5% | 0.4% |

| 2023年-6月 | 2.1% | 1.5% |

| YTD | -3.4% | -1.4% |

| アウト/(アンダー)パフォーム | -2.0% | |

引用: ブルームバーグ, フィリップ・セキュリティーズ・リサーチ, パフォーマンスは参考であり、取引手数料や、配当、月次のリバランス費用を除いています。

【過去1年のポートフォリオ入れ替え銘柄の履歴】

22年4Q期初:SGXを追加、AsianTVを除外

23年1Q期初:Prime US REITを追加、Singtelを除外

23年2Q期初:FCT, PropNex, CLIを追加、 Prime US REIT, Del Monte Pacific, HRnetGroupを除外

23年3Q期初:Thai Beverageを追加、DBSを除外

戦略の解説

当社のモデル・ポートフォリオは、景気減速期に入る中、高い配当利回りを軸としている。成長分野は、ホスピタリティと中国消費者に関連する銘柄である。

モデルの変更

短期的にDBSをモデルポートフォリオから除外。過去最高益を更新しても、積極的な値動きは見られなかったことが理由である。株価の上値の重さは、金利マージンが今後どのように振れるかによって収益の方向性が左右されるという不確実性に起因するものと我々は考えている。

ポートフォリオに新たにタイ・ビバレッジを追加する。同社のバリュエーションはこれまでのところ魅力的な水準にあり、独占禁止法の提案を受けた売り浴びせは不当であると考えている事から追加した。

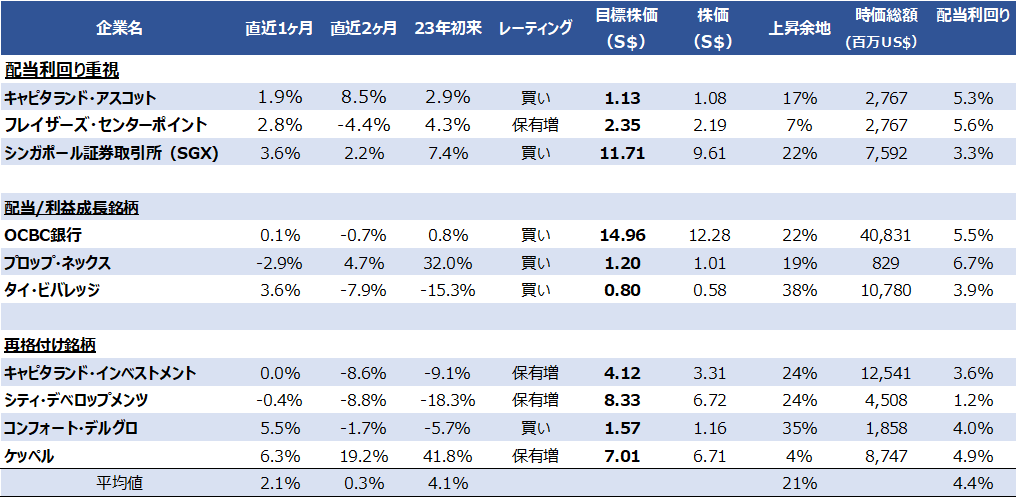

各組み入れ銘柄に関する個別コメント

|

企業名 |

コメント |

| CapitaLand Ascott

キャピタランド・アスコット |

一部の市場では既にパンデミック前の水準を上回っているため、ADRの伸びは緩やかになると予想し、今後の販売可能客室あたり収益の伸びの原動力は稼働率の上昇となる。 |

| FCT

フレイザーズ・センターポイント |

高い稼働率(99.2%)、健全なテナント売却、安定した賃料リターンにより、5.5%の安定した配当利回りを提供。 |

| SGX

シンガポール証券取引所 |

高金利環境による利益成長が期待される。その他株価上昇のカタリストとなり得る要素には、デリバティブの取引高と手数料の継続的な増加、および23年決算期予想の経費上昇率の低下などが考えられる。 |

| OCBC

オーシービーシー銀行 |

OCBCは、魅力的なバリュエーション水準、6.5%前後の配当利回り、15.9%の普通株相当Tier1資本、中国の再開による手数料収入の回復になどといった理由から、地場銀行3行の中では最も魅力的。 |

| PropNex

プロップ・ネックス |

不動産過熱への冷却策により、取引量(特にハイエンド物件)は鈍化見込み。一方で、営業キャッシュフロー5千万S$、純現金資産1億3900万S$を原資とした配当利回りは7%あり、魅力的である。 |

| ThaiBev.(New)

タイ・ビバレッジ |

直近の株価値崩れは不当と我々は考える。現在の独占禁止法案は、小規模酒造の新規参入を認めるものにすぎない。タイ・ビバレッジは、コスト、マーケティング、流通における規模の優位性を維持できるだろう。 |

| CapitaLand Inv.

キャピタランド・インベストメント |

不動産投資と宿泊管理事業は、中国の経済再開による業績回復を続けるだろう。同社の23年決算期の目標では、少なくとも30億ドルの投資資産売却を目標としている。 |

| CDL

シティ・ディべロップメンツ |

不動産への冷却策の逆風の中でも、大衆市場プロジェクト2件をローンチ。宿泊事業は販売可能客室あたり収益が前年同期比65%増、英国商業施設、学生寮、賃貸住宅等から継続的利益がある。 |

| ComfortDelgro

コンフォート・デル・グロ |

タクシー賃貸料の減額、ライドヘイリングアプリ(Zig)のプラットフォーム料導入、英国でのバス契約の再価格設定によりドライバーに収益。 |

| KeppelCorp

ケッペル |

資産売却と再投資への着手し、資産管理プラットフォームによる継続的利益を得るモデル。売却予定資産は、中国/ベトナム/インドネシアのランドバンクとレガシーリグ資産。再生可能エネルギーやインフラへ再投資後、ファンドと共同所有し、傘下のケッペル・キャピタランドが管理。 |

図 18: フィリップ・アブソリュート10

引用: ブルームバーグ, フィリップ・セキュリティーズ・リサーチ 配当利回りは過去実績に基づく

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。