フィリップ2023年3Qシンガポール投資戦略レポート① ~レビュー&見通し

原文:ポール・チョー(Paul Chew)

フィリップ証券シンガポール・投資調査部長

原文公開日:2023年7月2日

翻訳作成日:2023年7月24日

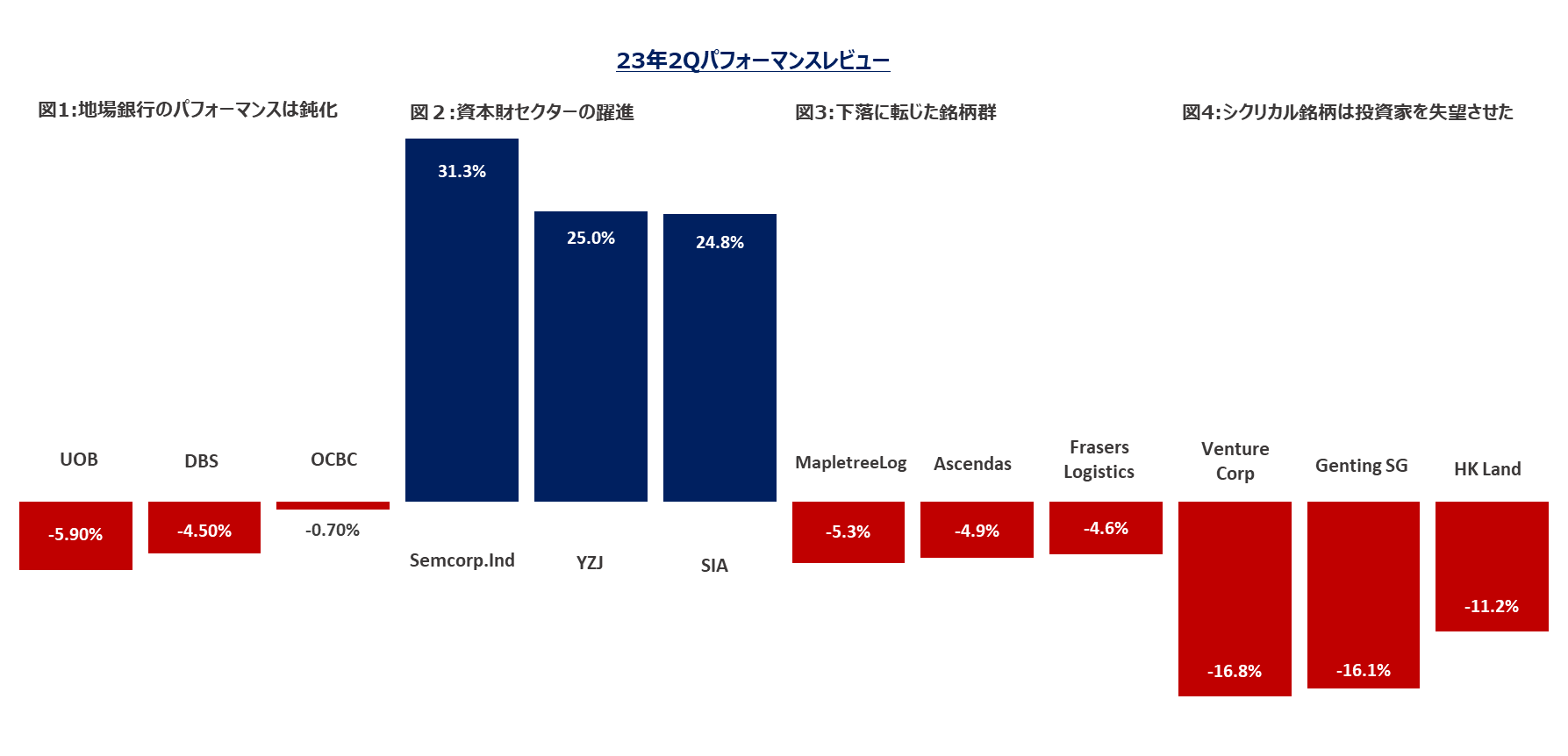

レビュー:23年第2四半期中の3ヶ月の間、シンガポール株式市場は1.6%下落した。シンガポール地場銀行は金利マージン水準の持続可能性についての懸念により失望売りに見舞われた(図1)。一方、シンガポール航空(SIA) は、過去最高益を更新したことを反映して、株価は好調だった(図2)。 第2四半期のアンダーパフォーム銘柄は景気循環銘柄(シクリカル銘柄)と業績不振に陥った銘柄であった(図4)。

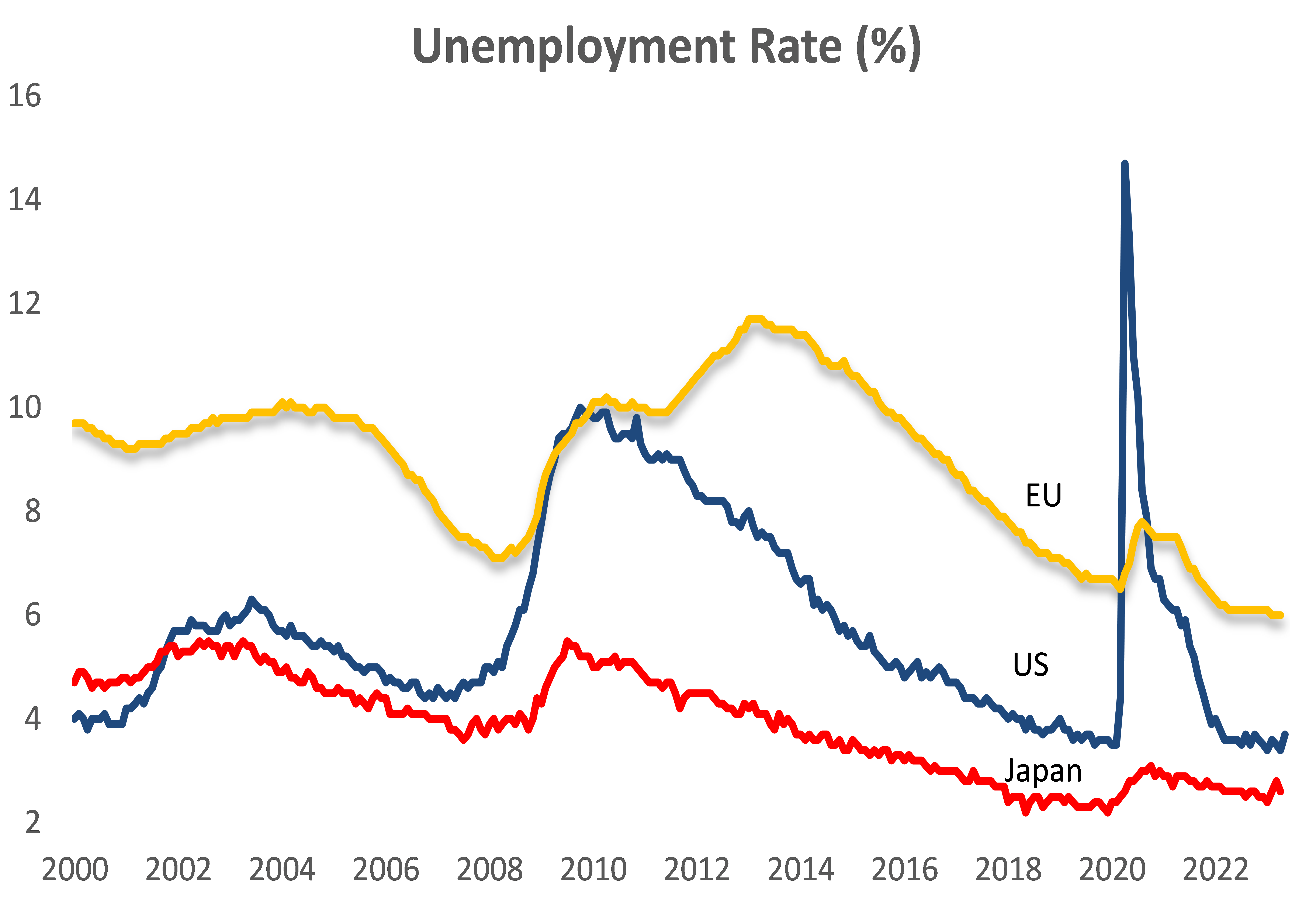

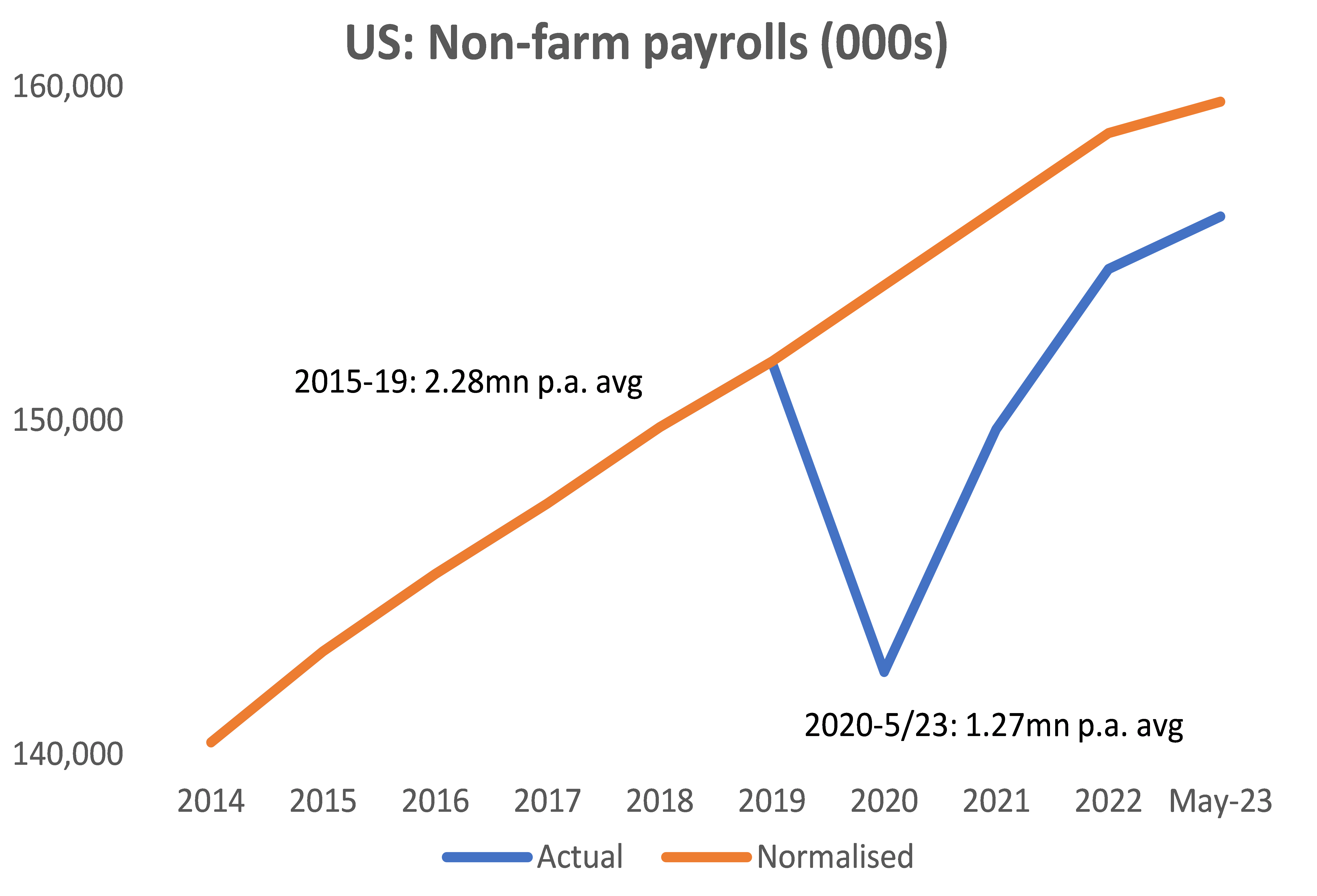

見通し:我々は世界経済が2つの逆風に直面していると考える。第一に、コア・インフレの抑制が限定的な進展にとどまることである。コア・インフレは主に、賃金が最大のコスト投入要因であるサービスセクターの影響を受けている。米国における堅調な労働市場は、高い賃金の維持につながっている(図5)。我々は、米国の労働市場が特段の力強さを持続しているが故に、FRBはタカ派的な姿勢を崩さないものと考えている。労働者数は2022年6月にパンデミック前の水準に戻ったばかりである。基調的な雇用成長率は、パンデミック前のデータを基に推計されたトレンドラインを下回っている(図6)。さらに、こうした雇用の大部分は教育、政府、医療など経済的に敏感でないセクターで発生している。

図 5: 労働市場の活況は継続している

先進国各国の失業率推移(%)

引用: フィリップ・セキュリティーズ・リサーチ, CEIC

図 6: 新規雇用のペースはいまだにパンデミック前の水準を下回っている

非農業セクターにおける給与トレンド

推計トレンド値(オレンジ色)vs 観測値(青色)

引用: フィリップ・セキュリティーズ・リサーチ, CEIC

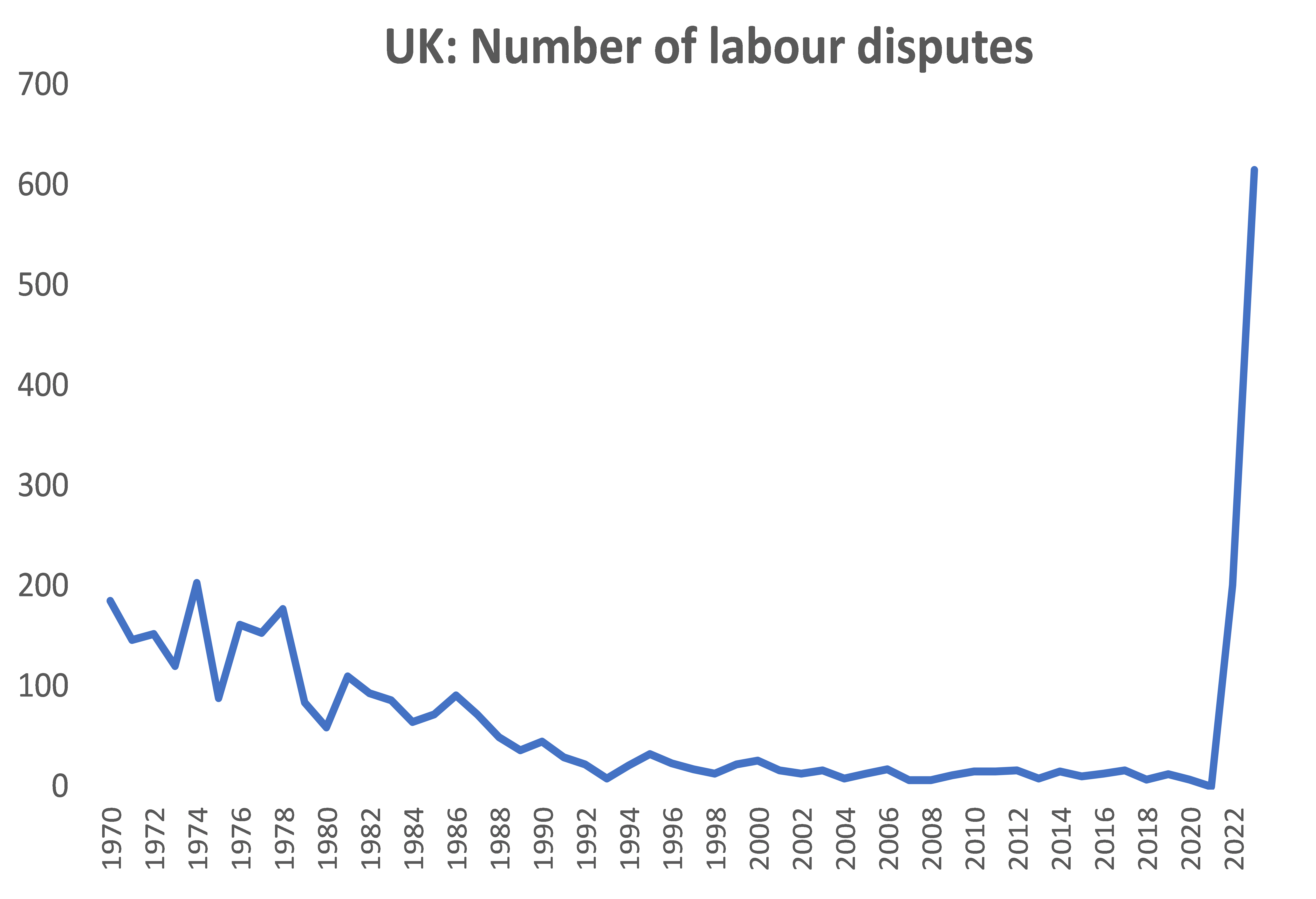

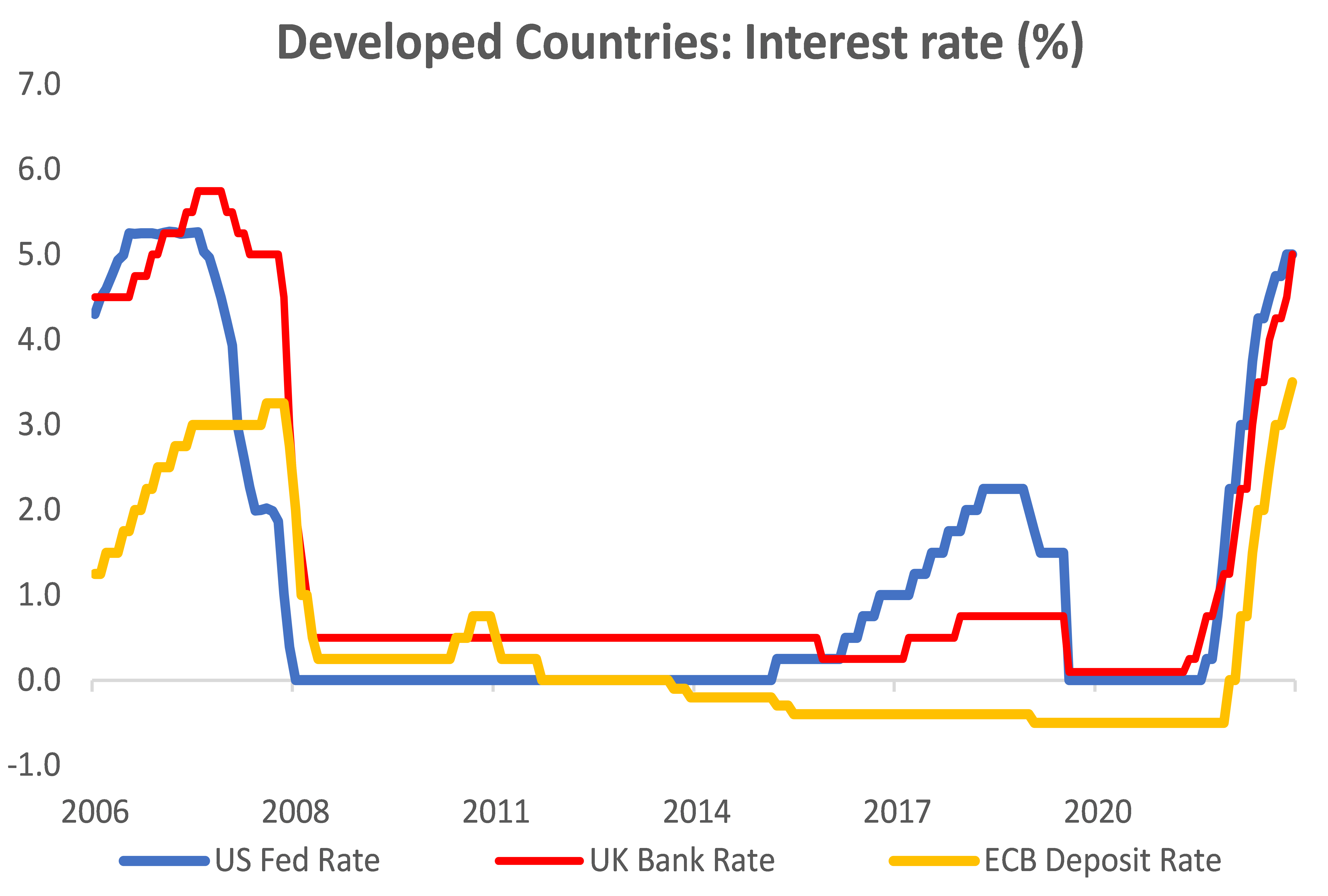

より懸念されるのは、賃金と物価の間の負のフィードバック・ループである。英国は過去最悪の労働争議件数の上昇の真っただ中にある(図7)。労働者の賃上げ要求は、当初の段階では、現時点での実質所得上の経済損失を取り戻すために行われる。インフレが継続していくにつれ、将来のインフレ期待が不安定となり、労働者は将来損失の補填にまで賃上げ要求を行うようになるだろう。そして負のスパイラルが始まる。先進国の中央銀行は、このインフレの脅威を回避するために、足並みをそろえた金利引き上げを対処療法的に行っている(図8)。

図 7: 英国はコントロール不可能な賃金の負のスパイラルに陥っている

(英国)労使交渉件数の推移

引用: フィリップ・セキュリティーズ・リサーチ、 CEIC、英国家統計局

図 8: 複数の金利の同調的な上昇は水面下で進行している

先進国における政策金利推移

引用: フィリップ・セキュリティーズ・リサーチ, CEIC

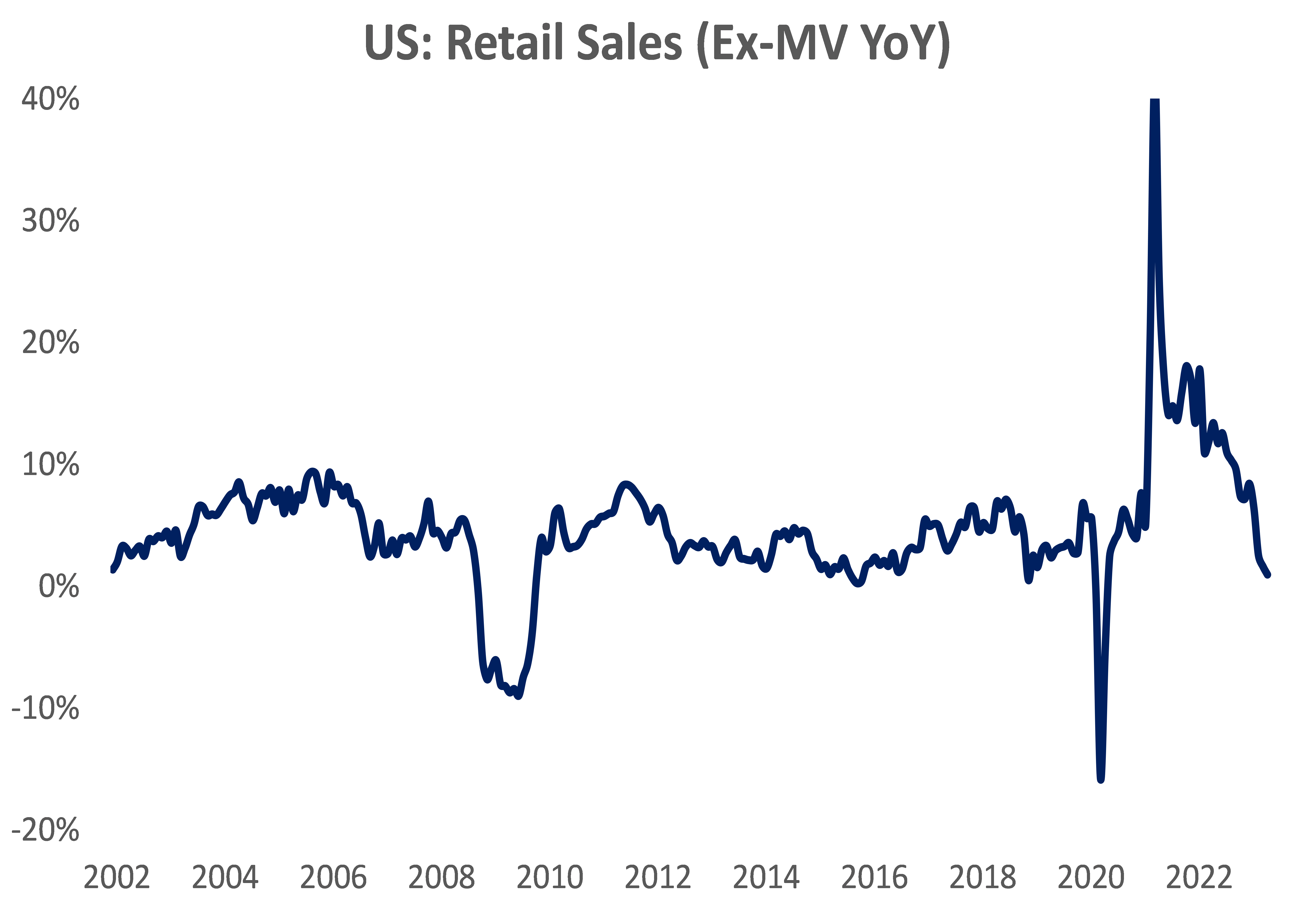

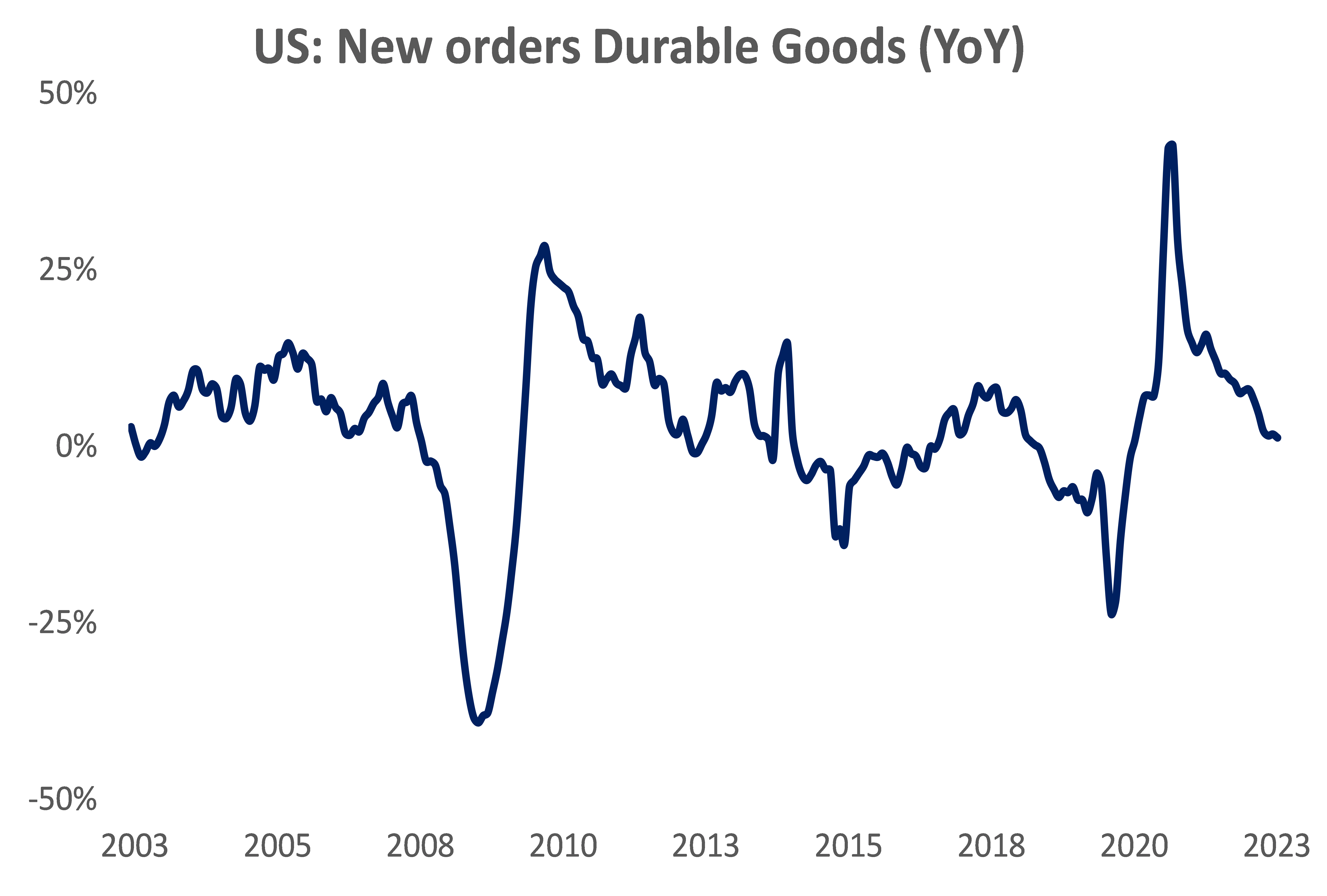

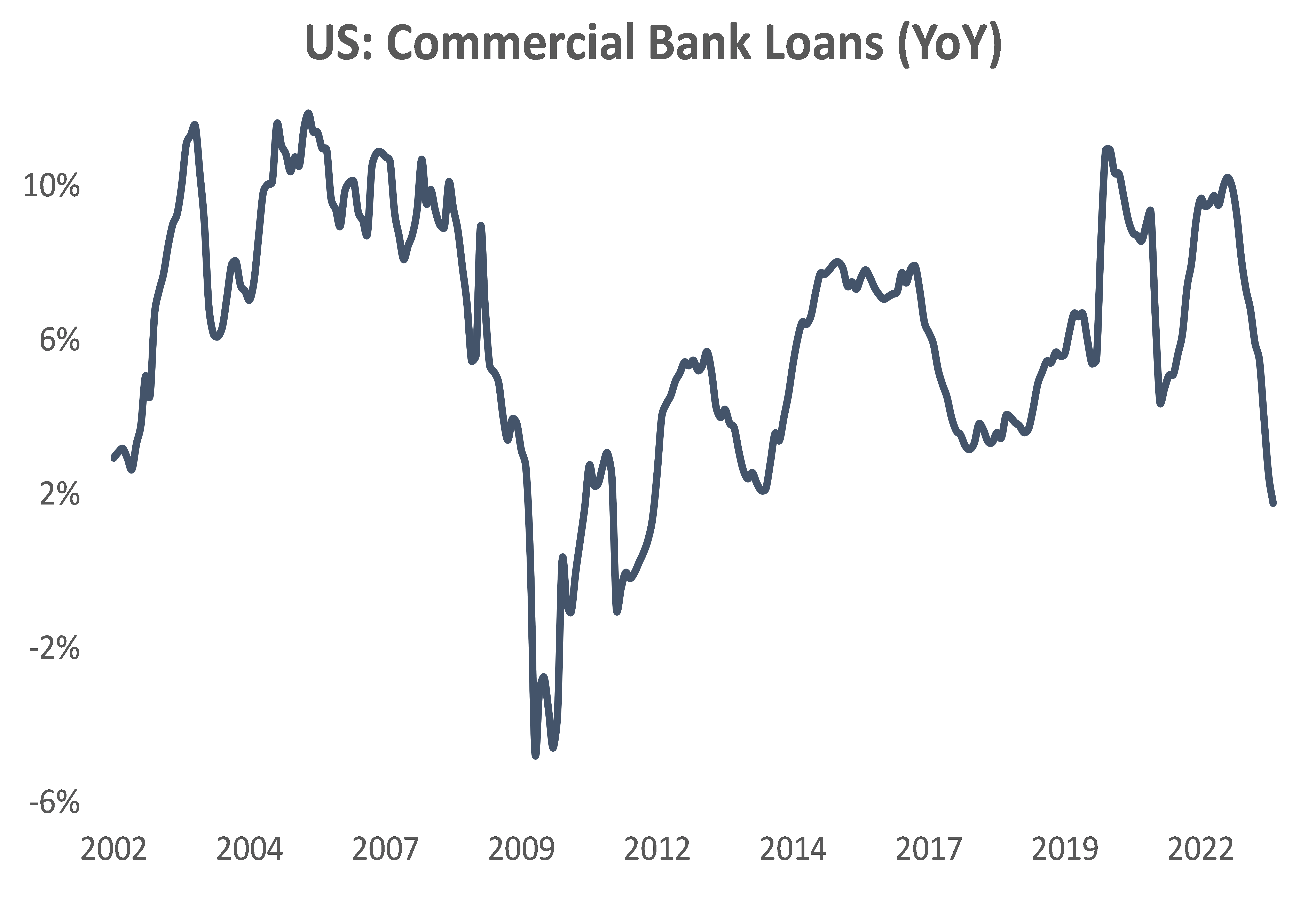

第二に、金利上昇は現在の弱い経済状況を悪化させるだけである。ほとんどの経済指標、特に米国の経済指標は景気後退局面に向かうか、すでに後退局面にあることを示している。消費者需要(図9)、企業支出(図10)、融資成長率(図11)、輸出(図12)、輸入(図13)、購買担当者景気指数(PMI)はすべて下落局面に移行している。長期金利の上昇は世界経済の長期鈍化を招く結果となるだろう。

図 9: 米国の消費者支出は急落に転じている

(米国)小売売上の年成長率推移(自動車除く)

引用: フィリップ・セキュリティーズ・リサーチ, CEIC

図 10: 企業支出は新たな支出を渋るようになってきている

(米国)企業による耐久消費財購入(年率)

引用: フィリップ・セキュリティーズ・リサーチ, CEIC

図 11: 米地銀の破綻は、信用収縮を招く結果となった

(米国)商業銀行の融資額成長率推移(年率)

引用: フィリップ・セキュリティーズ・リサーチ, CEIC

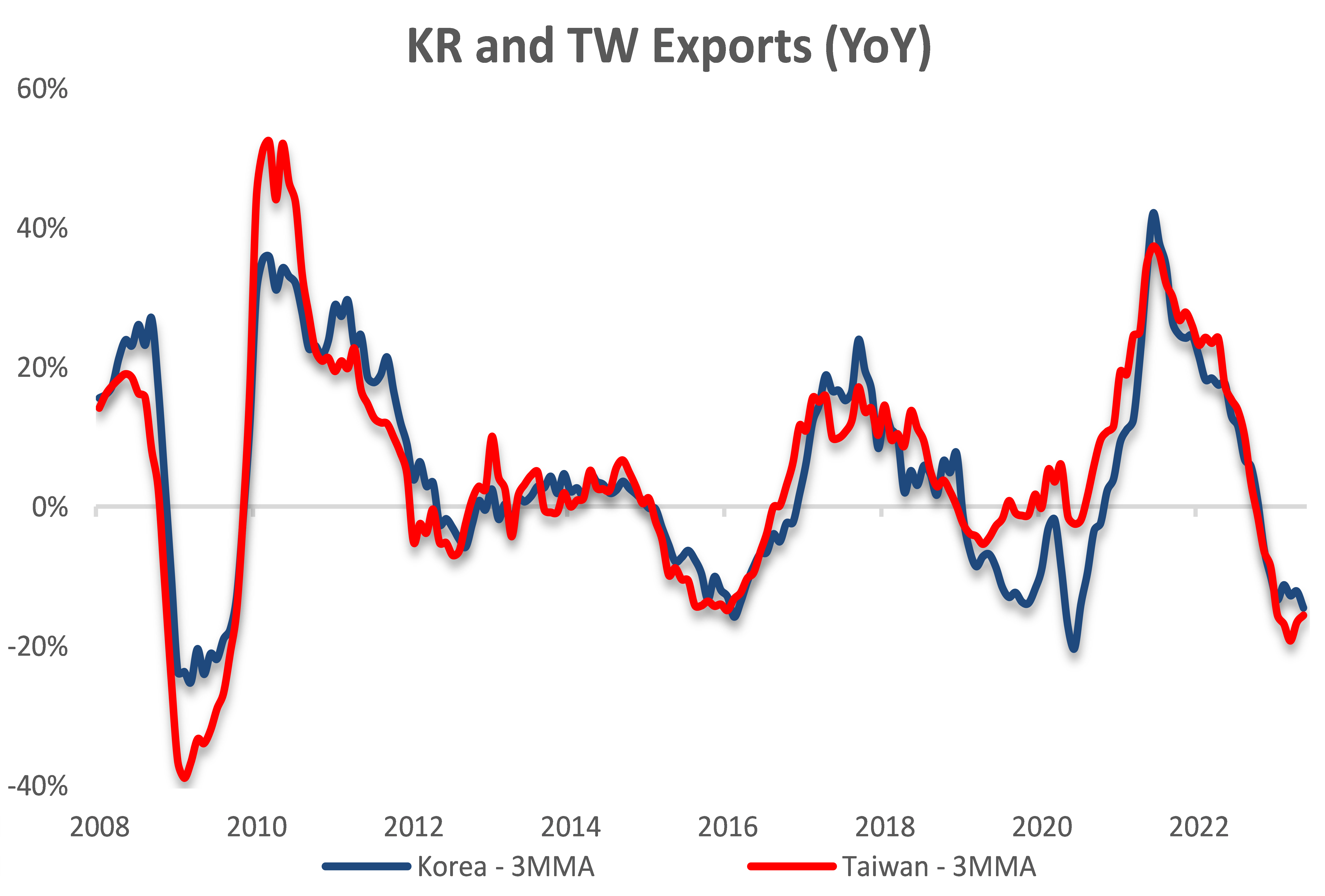

図 12: アジアの輸出量は縮小を初めてから7,8ヶ月目を迎える

韓国および台湾における輸出成長率推移(年率)

引用: フィリップ・セキュリティーズ・リサーチ, CEIC

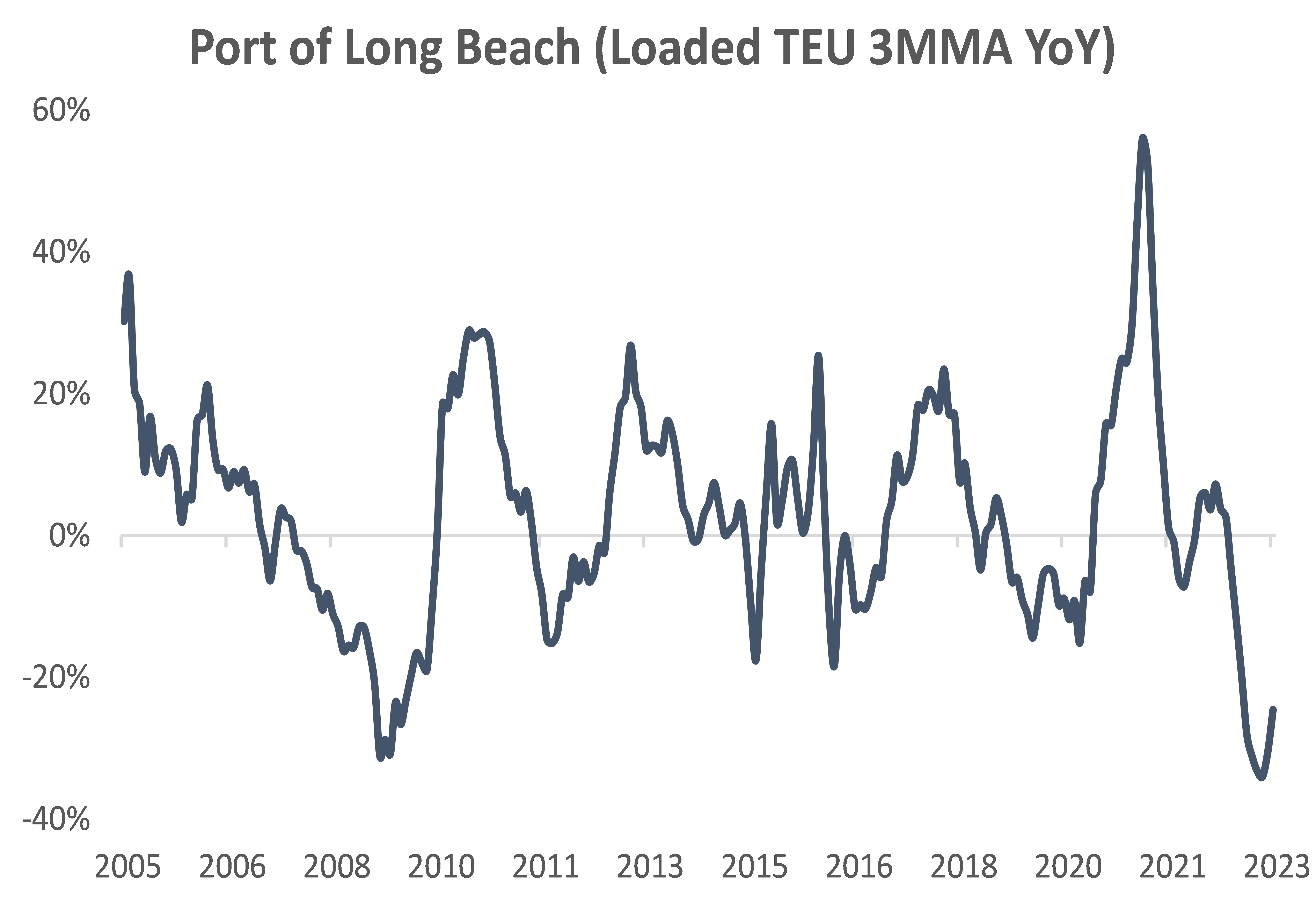

図 13: 海運は直近の急落後に縮小ペースが鈍化した

ロングビーチ港における積載コンテナ数(TEU)成長推移

(3ヶ月移動平均値の年率成長率)

引用: フィリップ・セキュリティーズ・リサーチ, CEIC

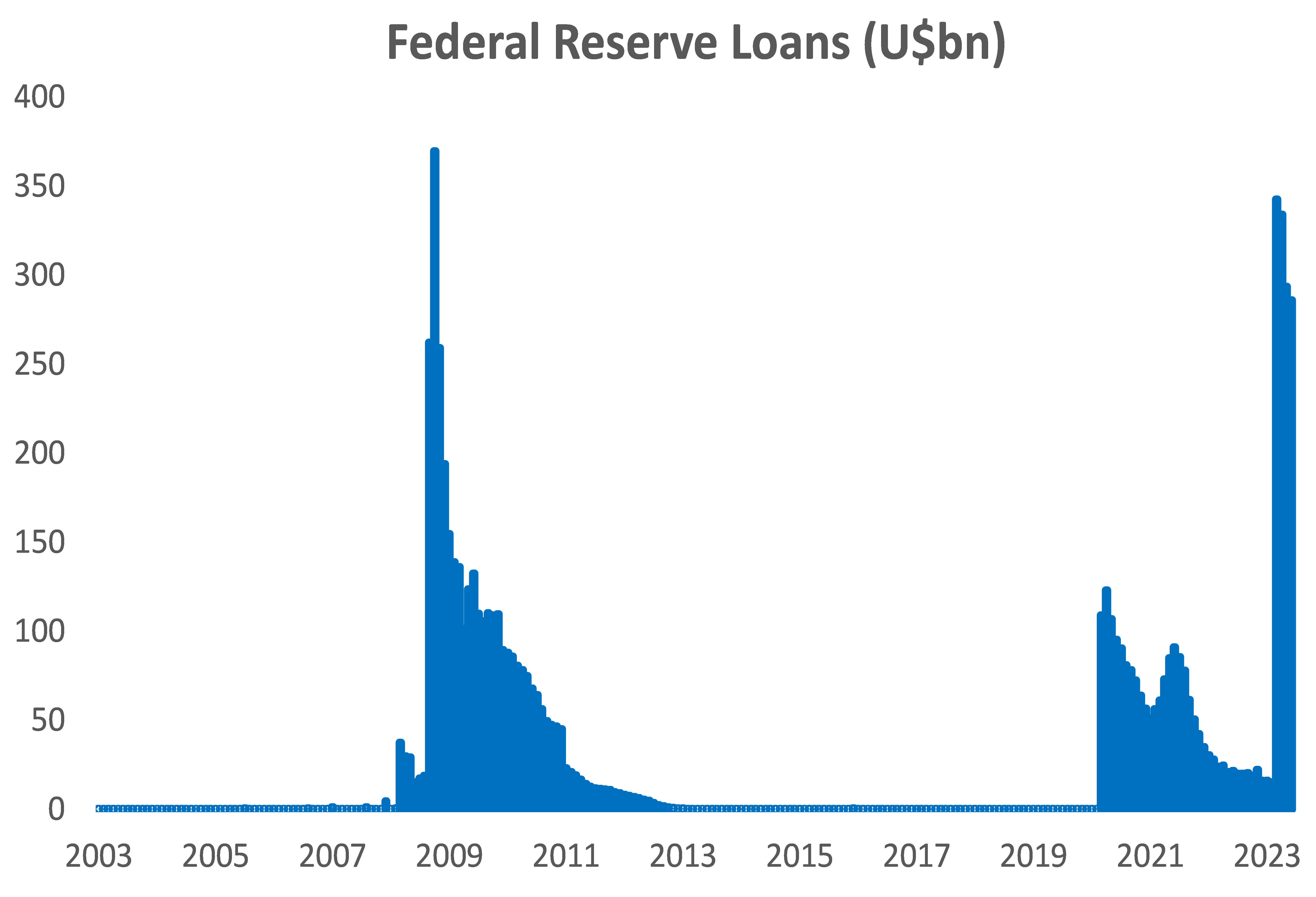

我々は、米国の景気後退入りする可能性が高いとする見方を維持する。景気後退を予想する人は、今日まで、ほとんどの米国株強気派から悪者扱いされてきた。構成銘柄上位を占める“壮大なる7銘柄”を除けば、S&P500種株価指数のパフォーマンスは今年ほぼ横ばいであった。米国の底堅さは、(i)人工知能への期待が一部のハイテク株のP/Eレシオを184倍まで押し上げたこと、(ii)FRBが商業銀行に対して2,850億米ドル(GFCピーク時の5,600億米ドルを50%下回る(図14))の貸し出しで支援したこと、(iii)雇用市場の楽観論がソフトランディングへの期待を煽動した事、などによるものと我々は考えている。今年のナスダックの上昇はすべて、指数のP/Eレシオが27倍から36倍に拡大したことに伴ったものであった。

図 14: FRBは地銀のベイルアウト策に失敗した

FRBによる銀行への貸出額の推移(10億ドル)

引用: フィリップ・セキュリティーズ・リサーチ, CEIC

.png)

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。