投資戦略ウィークリー 2023年7月10日号(2023年7月7日作成)】”日銀短観と路線価から見る日本株市場”

■“日銀短観と路線価から見る日本株市場”

- 7月第1週、3日発表の6月の日銀短観で大企業の業況判断DI(「良い」と答えた企業の割合から「悪い」と答えた企業の割合を差し引いた指数)は、製造業が7期ぶりの改善、非製造が5期連続の改善。半導体など部品供給不足が解消されて自動車生産が持ち直していることが示されたほか、外国人観光客増加などで宿泊や飲食サービス業が回復したことが非製造業を押し上げた。また、2023年度の設備投資計画は全規模全産業で前年度比8%増。特に大企業製造業は同19.3%増と22年度実績の6.5%増を大幅に上回る。省力化や脱炭素関連投資の積極化が窺われる。

- 人手不足感を表す「雇用人員判断DI」は全規模全産業で▲32(マイナスが不足)と前回の3月調査から横ばいも、非製造業は「先行き」が「足元」から4ポイント悪化の▲44、製造業も「先行き」が「足元」から3ポイント悪化の▲23となった。2024年4月より、トラック運転手や建設労働者に対しても「働き方改革」による「時間外労働の上限規制」が適用される。物流業界では人手不足により長距離輸送ができなくなる、建設業は工期の遅れといった「2024年問題」による人手不足の深刻化が懸念される一方、省力化の設備投資への追い風になるとみられる。人手不足が進めば、無人物流システム開発で知られるダイフク(6383)の注目度が増すだろう。

- 国税庁が3日に発表した2023年分の路線価によると、標準宅地の評価基準額の全国平均値が商業地や観光地などを中心に前年比5%と2年連続で上昇。その中でも、北海道新幹線の延伸が見込まれる札幌市や台湾積体電路製造(TSMC)が進出する熊本県菊陽町で上昇傾向が示された。札幌市に近郊にある千歳市には半導体メーカーのラピダスが新工場建設を予定。その他にも、米半導体メーカーのマイクロンテクノロジーは広島工場に5000億円投資すると報じられた。東芝(6502)の持分法適用会社キオクシアと米半導体大手ウエスタンデジタル(WD)の合併協議加速が伝えられる中、両社は共同で三重県四日市工場で「第7製造棟」などの設備投資を強化している。ルネサスエレクトロニクス(6723)は閉鎖していた甲府工場を2024年再稼働目標だ。

- 関連する取引先サプライヤーや人材が集まることで不動産取引やお金も動くだろう。各々の地域で有力な地方銀行は、上場企業の全業種の中でも株価純資産倍率(PBR)が最も低水準に放置されている。低PBR銘柄の水準訂正相場が今後も持続すると想定した場合に妙味が大きいと見られる。日銀の金融緩和修正に対してもメガバンク同様に反応しやすい点も魅力だろう。(笹木)

7/10号では、レンゴー(3941)、日東精工(5957)、ダイフク(6383)、アンビスホールディングス(7071)、ヤンジジャン・シップビルディング(YAZG)を取り上げた。

■主な企業決算の予定

- 7月10日(月):コスモス薬品、ウエルシアホールディングス

- 7月11日(火): ローソン、イオンフィナンシャルサービス、イオンモール、イズミ、タマホーム、コーナン商事

- 7月12日(水): エービーシー・マート、吉野家ホールディングス、コメダホールディングス、サイゼリヤ、エービーシー・マート、三協立山

- 7月13日(木):Sansan、SHIFT、イオン、セブン&アイ・ホールディングス、ファーストリテイリング、マニー、久光製薬、松竹、東宝、竹内製作所、(米)ファスナル、ペプシコ、シンタス

- 7月14日(金): ベイカレント・コンサルティンク、IDOM、サーバーワークス、三益半導体工業、テラスカイ、(米)゙シティグループ、ウェルズ・ファーゴ、JPモルガン・チェース・アンド・カンパニー、ユナイテッドヘルス・グループ、ブラックロック

■主要イベントの予定

- 7月10日(月)

・日銀支店長会議・日銀地域経済報告(さくらリポート、7月)、国際収支:経常収支・貿易収支(5月)、銀行貸出動向(6月)、景気ウォッチャー調査現状判断・先行き判断(6月)

・米バーFRB副議長(銀行監督担当)が討論会に参加、米サンフランシスコ連銀総裁・クリーブランド連銀総裁・アトランタ連銀総裁が講演、英中銀総裁が講演

・米卸売在庫(5月)、米消費者信用残高(5月)、中国CPI・PPI(6月)、中国経済全体のファイナンス規模、新規融資、マネーサプライ(6月、9-15日に発表)

- 7月11日(火)

・マネーストックM2・M3(6月)、工作機械受注(6月)

・NATO首脳会議(リトアニア・ビリニュス、12日まで)・岸田文雄首相も出席へ、米大リーグ・オールスターゲーム(ワシントン州シアトル)

・独CPI(6月)、独ZEW期待指数(7月)、英ILO失業率(3-5月)

- 7月12日(水)

・国内企業物価指数(6月)、コア機械受注(5月)、日銀営業毎旬報告(7月10日現在)、日銀による生活意識に関するアンケート調査

・米国家経済会議(NEC)委員長がエコノミック・クラブ・オブ・ニューヨークで講演、米リッチモンド連銀総裁とクリーブランド連銀総裁が講演、米ミネアポリス連銀総裁とアトランタ連銀総裁が討論会に参加、米地区連銀経済報告(ベージュブック)公表、 カナダ中銀とニュージーランド中銀が政策金利発表、英中銀の金融安定化報告・総裁記者会見

・米CPI (6月)

- 7月13日(木)

・SMBC日興証券の相場操縦事件の公判、全銀協会長の定例会見、対外・対内証券投資(7月2-8日)、ブルームバーグ日本経済調査(7月)

・日EU首脳協議(ブリュッセル)、インド首相がフランス訪問(14日まで)、ペルー中銀と韓国中銀が政策金利発表、タイ上下両院合同会議・首相選出、OPEC月報

・米新規失業保険申請件数(8日終了週)、米PPI(6月)、米財政収支(6月)、ユーロ圏鉱工業生産(5月)、英鉱工業生産(5月)、中国貿易収支(6月)

- 7月14日(金)

・設備稼働率・鉱工業生産(5月)

・G20財務相・中央銀行総裁会議、関連会合(インド・ガンディーナガル、18日まで)

・米輸入物価指数(6月)、米ミシガン大学消費者マインド指数(7月)

- 7月15-16日(土・日)

・中国新築住宅価格(6月)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■テスラ4-6月期販売台数過去最高

米EV(電気自動車)大手テスラ(TSLA)が2日、2023年4-6月の世界販売台数を発表。前年同期比86%増の46万6140台の過去最高を記録した。前四半期比でも10%増と伸長。米国や中国での値下げ戦略に加え、米政府のEV購入向け税控除措置が追い風となった。6月に入り、同社の急速充電器「スーパーチャージャー」が北米の充電規格における業界標準への動きが進んだことも中長期的な業績拡大へ寄与するとみられる。

同社の4-6月期決算発表は19日に予定されている。値下げ戦略による生産・販売の伸びが利益率を犠牲にしているのかどうかが焦点となる一方、バッテリー貯蔵容量などEVのインフラ設備網に係るエネルギー生成・貯蔵事業に係る「その他事業」の伸びの加速度合いも要注目点だろう。

【テスラ4-6月販売台数過去最高~エネルギー生成・貯蔵事業の伸びも注目】

■日銀短観で先行き改善加速業種

3日発表の日銀短観(2023年6月調査)の大企業業況判断DIを業種別で「先行き」の「最近」からの改善幅を見ると、最も大きかったのが非製造業の「電気・ガス」の24ポイント。原油価格下落や電気料金の値上げがプラスに働いた。

第2位が製造業の「窯業・土石製品」の23ポイント。窯業ではプラント向け工事・販売をはじめ倉庫・工場向け断熱材の需要が堅調といった声が聞かれるほか、ガラス・土石では、需要堅調で原燃料価格も落ち着いてきている面もあるようだ。セメントやガラス基板で販売価格引上げの加速の動きもみられる。

「最近」が36ポイントと堅調な「宿泊・飲食サービス」は「先行き」が3ポイント悪化。人手不足のほか人流回復に伴う反動増の一服など楽観できない面もある。

【日銀短観で先行き改善加速業府~電力・ガスと窯業・土石製品、金属製品】

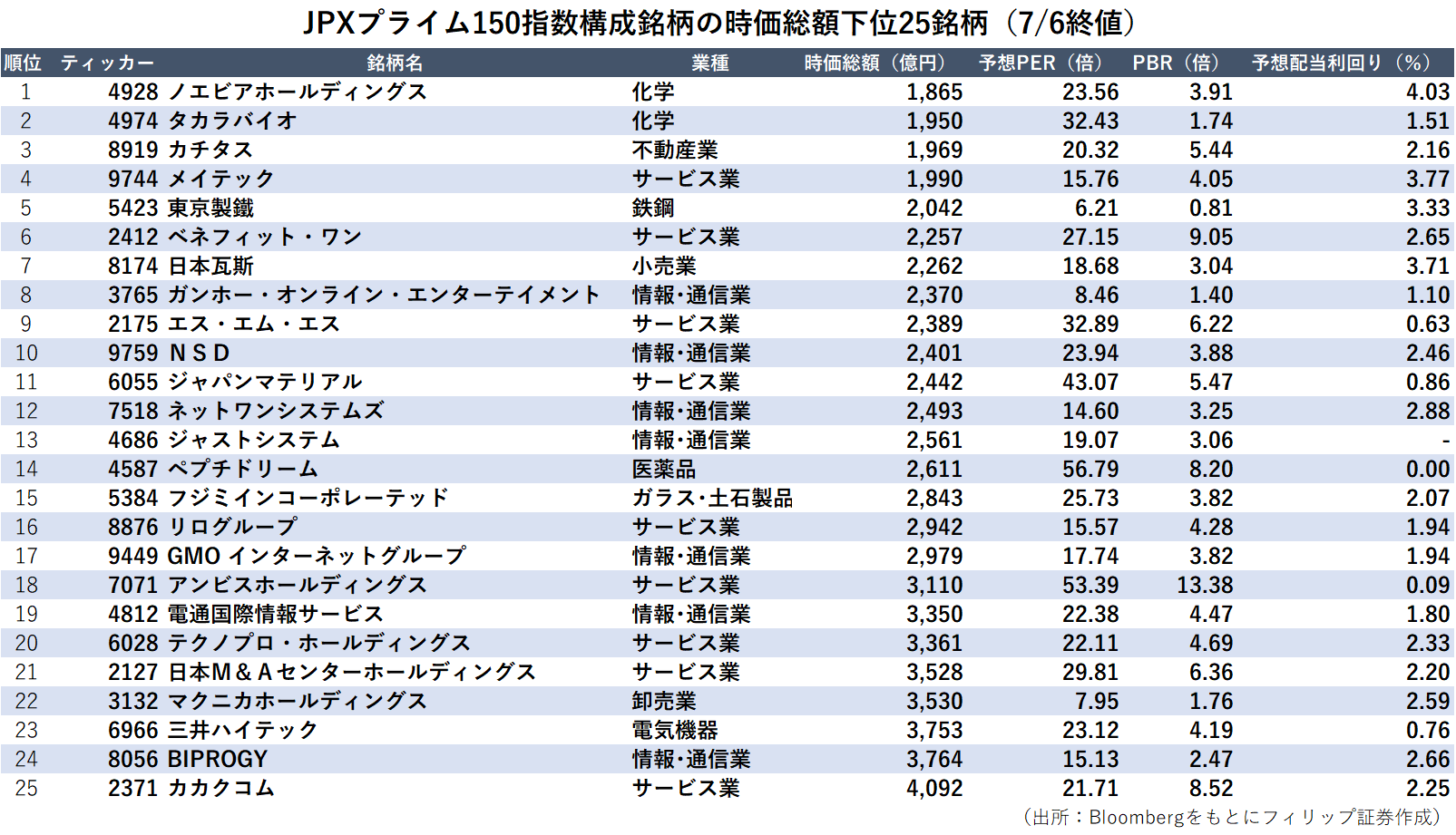

■JPXプライム150の中型株銘柄

日本取引所グループ(JPX)の山道CEOは6/29、ロンドンで講演し日本株への積極的投資を海外投資家に呼びかけた。

東証が資本コストや株価を意識した経営の実現に向けた対応を上場企業に強く要請してきたなか、「エクイティ・スプレッド(ES)基準」と「株価純資産倍率(PBR)基準」に基づいた指数「JPXプライム150」の算出・公表を3日より開始した。

山道CEOの呼びかけに対して海外投資家が日本株への投資を検討するとした場合、JPXプライム150とその採用銘柄に注目することは自然な動きと思われる。特に日本株グロース投資では、従来の東証マザーズ指数と東証グロース市場銘柄よりも、JPXプライム150の中型株銘柄を物色するほうがリスク・リターンのバランスが優れている面もあり得よう。

【JPXプライム150の中型株銘柄~グロース投資が東証マザーズからシフトも】

■銘柄ピックアップ

レンゴー(3941)

864.3 円(7/7終値)

・1909年に井上貞治郎が日本で初めて段ボール事業を開始し創業。板紙や段ボールを扱う板紙・紙加工関連事業のほか軟包装関連事業、重包装関連事業、海外関連事業、その他事業を営む。

・5/12発表の2023/3通期は、売上高が前期比13.3%増の8460億円、営業利益が同22.0%減の259.67億円。製品価格の改定(引上げ)により主要4事業が全て増収。エネルギー・古紙・原料価格の高騰が響き板紙・紙加工関連と重包装関連が営業減益。軟包装関連と海外関連は営業増益。

・2024/3通期会社計画は、売上高が前期比9.9%増の9300億円、営業利益が同81.1%増の470億円、年間配当が同横ばいの24円。製品価格改定および連結子会社増加の寄与を見込む。6/29、子会社(サン・トックス)と三井化学(4183)子会社(三井化学東セロ)の経営統合を発表。同社が51%を保有。軟包装事業への注力と環境対応新製品の開発加速、海外事業拡大が見込まれる。

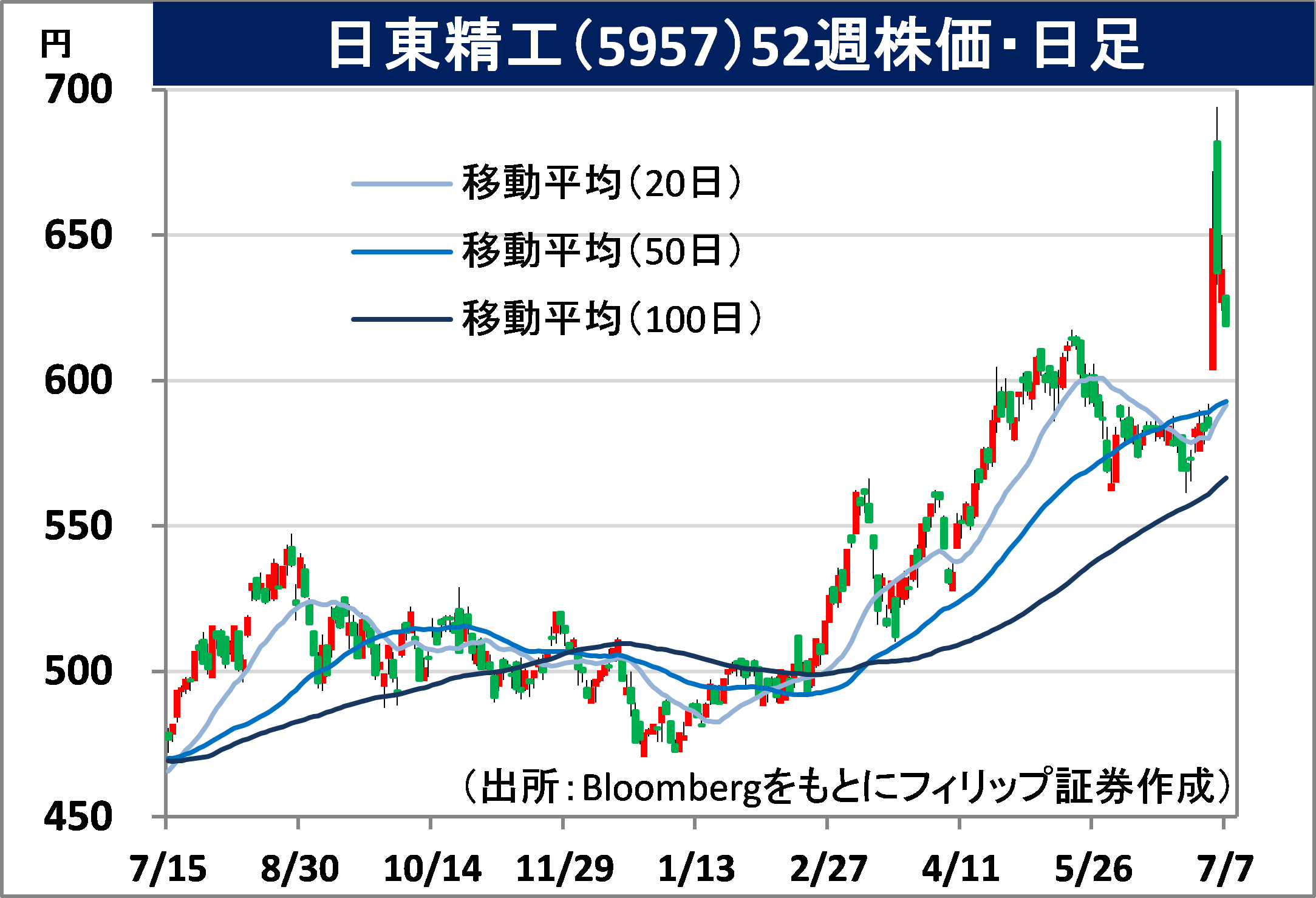

日東精工(5957)

619 円(7/7終値)

・1938年設立で京都府綾部市本社の工業用ファスナー製造販売メーカー。ファスナー事業のほか、産機事業(産業用機械・精密機器)、制御事業(計測制御機器ほか)、および医療事業を営む。

・5/12発表の2023/12期1Q(1-3月)は、売上高が前年同期比15.7%増の109.12億円、営業利益が同15.6%増の6.75億円。主力のファスナー事業は需要先の自動車関連業界が半導体不足に伴う生産調整を行うも用途別ラインナップ拡充と欧州市場開拓が奏功。事業環境集約が利益に貢献。

・通期会社計画は、売上高が前期比5.6%増の465億円、営業利益が同19.4%増の35億円、年間配当が同2円増配の18円。同社は3日、世界初となる医療用生体内溶解性高純度マグネシウム材料の特許を取得したことを発表。高純度マグネシウムは生体親和性が高く、医療用インプラント製品の市場を開拓できれば、前期売上高1千万円の医療事業が主力事業に化ける可能性もあろう。

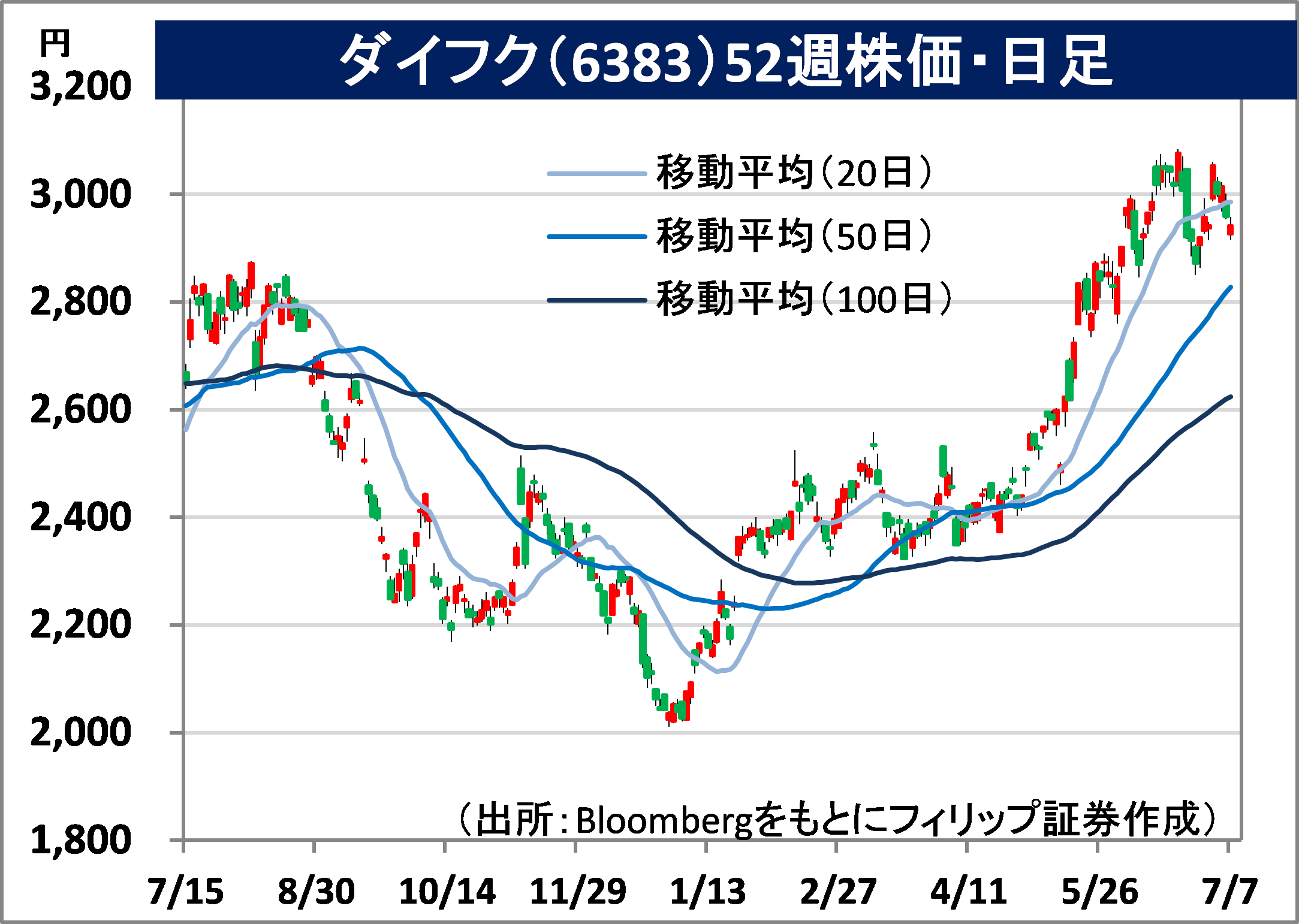

ダイフク(6383)

2942.5 円(7/7終値)

・1937年に坂口機械製作所として設立。社名は大阪と福知山に由来。倉庫や工場で物を動かすマテリアルハンドリングシステム市場世界首位。立体自動倉庫やシリコンウエハ搬送システムも強い。

・5/12発表の2023/3通期は、受注高が前期比25.2%増の7374億円、売上高が前期比17.5%増の6019億円、営業利益が同17.1%増の588.54億円。豊富な前期末受注残高をベースに半導体・液晶生産ライン、空港向けシステムが堅調に推移。受注高では国内が同12%増、北米が同56%増。

・2024/3通期会社計画は、受注高が前期比14.6%減の6300億円、売上高が同0.5%増の6050億円、営業利益が同7.4%減の545億円、年間配当(株式分割考慮後)が約33銭増配の37円。トラック運転手の労働時間規制教強化を受けた「2024年問題」に伴う物流業界での投資増加加速、および今年後半以降と想定される半導体需給改善に伴うクリーンルーム事業への好影響が見込まれる。

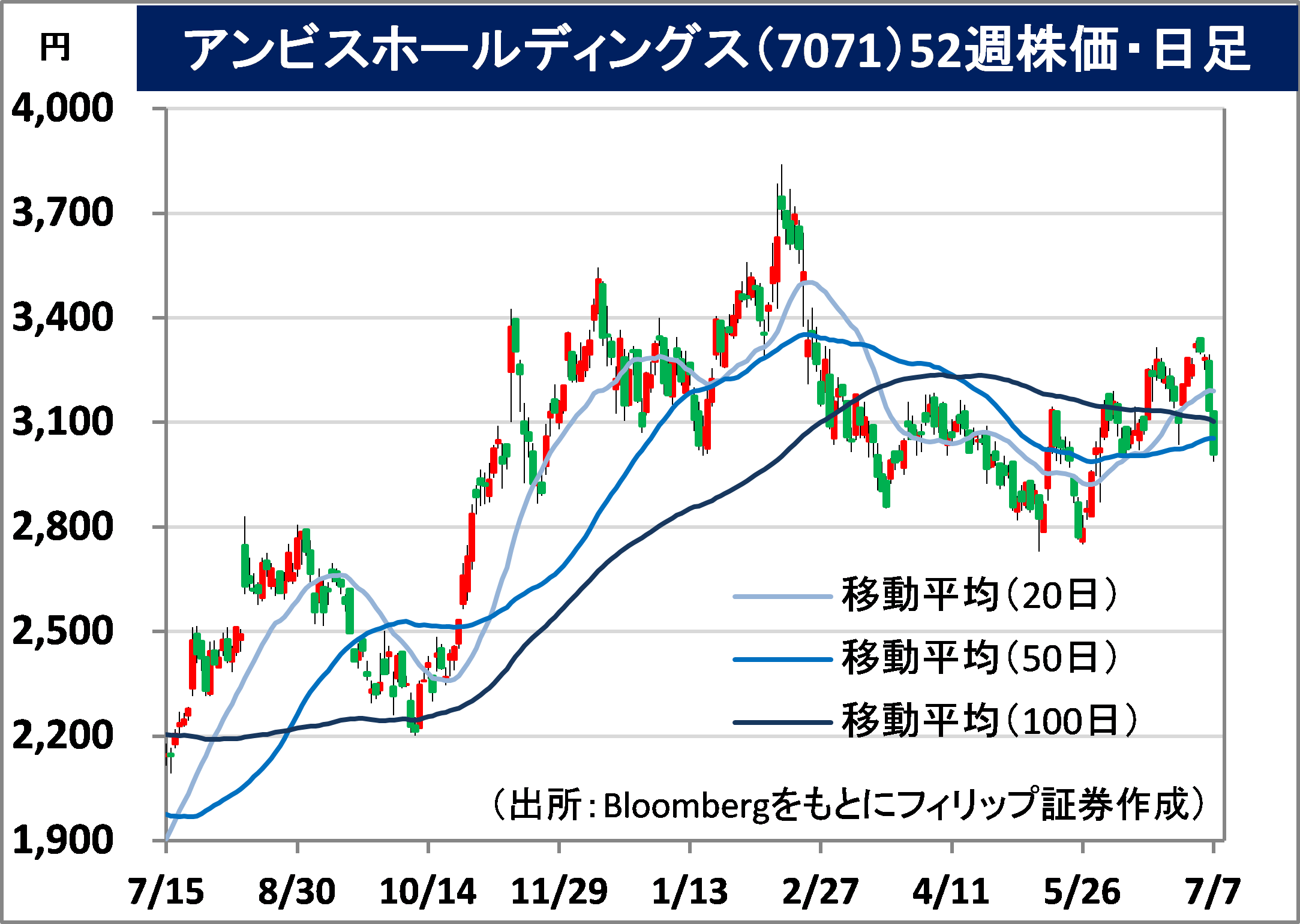

アンビスホールディングス(7071)

2980 円(7/7終値)

・2013年に三重県桑名市で設立。関東。東北中心に医療施設型ホスピス「医心館」を展開。訪問看護・訪問看護、居宅介護支援と有料老人ホームを総合展開。慢性期・終末期の看護ケアに特化。

・5/11発表の2023/9期1H(10-3月)は、売上高が前年同期比41.9%増の147.42億円、営業利益が同36.5%増の39.37億円。3月末時点施設数が同8施設増の65施設、定員数が同33%増と拡大。稼働率は既存施設が87.5%、新規施設が61.7%と安定推移。今年3月に東証プライムへ市場変更。

・通期会社計画は、売上高が前期比33.0%増の306.82億円、営業利益が同28.4%増の78.72億円、年間配当が同横ばいの3円。下半期(4-9月)に11施設の新規開設および1施設の増床を予定。24年9月期は関西初進出と共に16施設開設を目標。医心館で受け入れているがん患者は年間約5000人と、国内全体の1%に過ぎず、更なる受け入れ余地あり。JPXプライム150構成銘柄。

ヤンジジャン・シップビルディング(YAZG)

市場:シンガポール 1.48 SGD(7/6終値)

・1956年設立の中国の造船メーカー。漢字名は「揚子江船業」。2007年4月にシンガポール取引所に上場し、現在はシンガポール主要上場30銘柄によるST(ストレーツ・タイムズ)指数の構成銘柄。

・2/25発表の2022/12通期は、売上高が前期比36.8%増の207.05億元、粗利益率が同1.5ポイント上昇の15.4%、継続事業からの当期利益が同31.3%増の26.24億元。供給網混乱からのコンテナ船に係る受注増ペースは減速も、環境規制の強化を受けて「グリーン(green)船舶」需要が増大。

・同社は温暖化ガス排出を抑えた「クリーン(clean)エネルギー」への技術対応を急ピッチで進めている。LNG(液化天然ガス)タンクをステンレス鋼で覆うことで低温を保ちガス膨張を吸収する「メンブレン」技術活用に係る「GTTライセンス」取得、史上初17.5万立米のLNG船舶、LNGにアンモニア補助燃料付きの二重燃料のコンテナ船も受注可能。技術キャパシティ強化が受注増に貢献している。

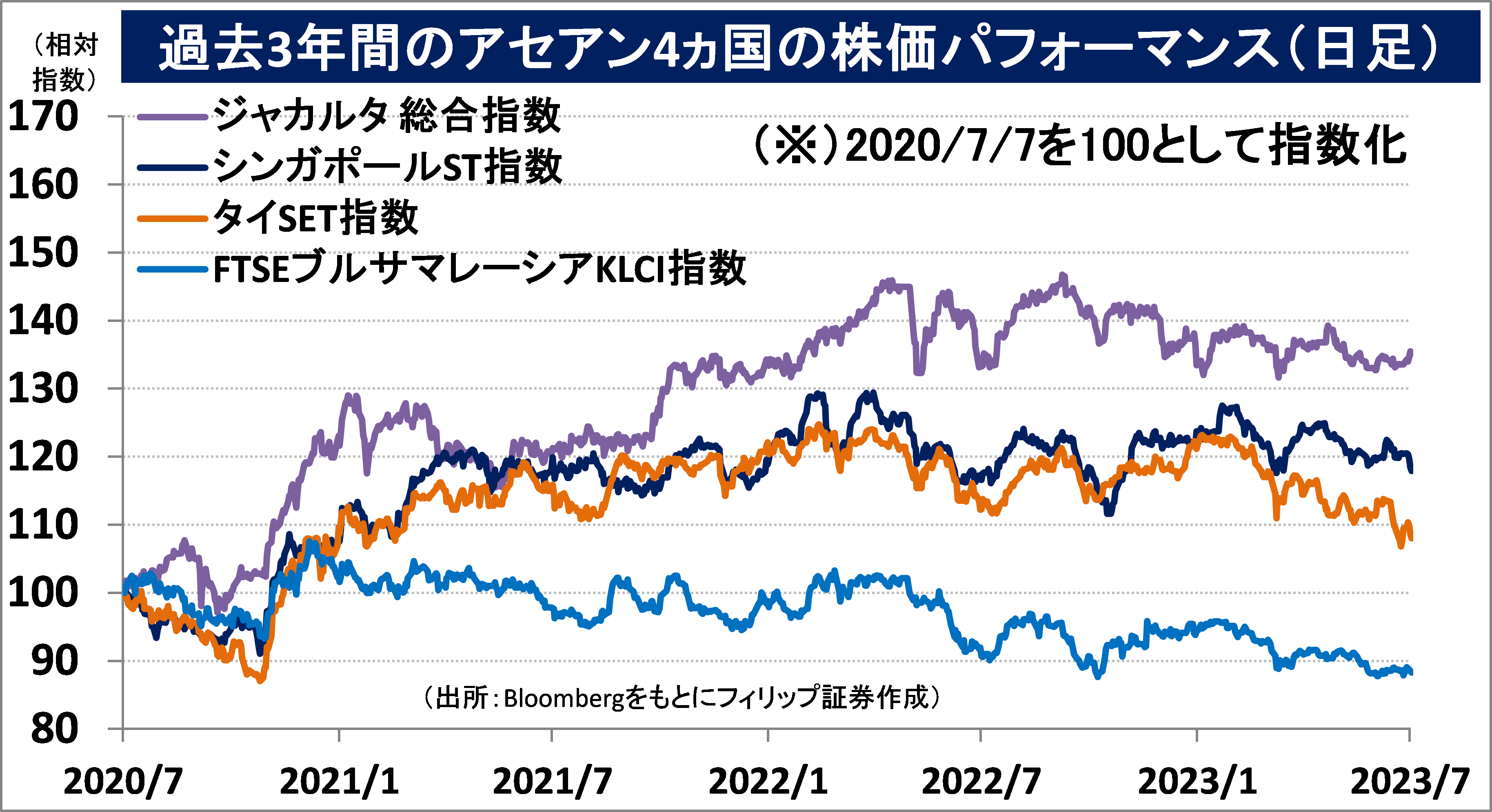

■アセアン株式ウィークリーストラテジー

(7/10号「シンガポール・ドル(SGD)建ての優位性」)

シンガポール・ドルは米ドルやユーロ、円のような「変動相場制」と異なり、複数の通貨の平均レートと自国通貨を連動させる「通貨バスケット制」を採用。構成通貨は貿易額加重平均を基準としている。そして、シンガポールの金融政策の最大の特徴は、政策金利ではなく、為替レートの上昇ペース、政策バンドのレンジおよび中心値を決めることを通じて行うことにある。

今まで述べてきた通り、シンガポール政府は中央積立金(CPF)を通じて国民の積み立て資金に対して高い利回りを提供しなければならず、国民の貯蓄価値の維持向上に対する責務を負っている。また、昨年9月より導入の「漸進的賃金モデル(PWM)」のように、労働者の労働生産性と賃金上昇の実効的な政策も打たれている。これらの政策はSGDを高めに誘導する大きな要因だろう。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。