投資戦略ウィークリー 2023年4月17日号(2023年4月14日作成)】”インバウンド消費大型化、円高脅威論、年後半回復期待”

■インバウンド消費大型化、円高脅威論、年後半回復期待

- 14日の日経平均株価はファーストリテイリング(9983)の好決算を受けた株価上昇に牽引されて一時2万8500円を突破した。同社株は日経平均構成銘柄の中で指数に対するウェートが最大(13日終値で約11%)である。同社が展開する「ユニクロ」の中でも中国事業の売上がゼロコロナ政策終了に伴って1月以降に回復。

- 中国の消費は欧州でも高級ブランドで知られるLVMHモエヘネシー・ルイヴィトンの第1四半期業績(12日発表)を押し上げた。折しも、日本政府は5日、中国本土から直行便で来日する全員に義務付ける出国前72時間以内の陰性証明を不要にするなど中国からの入国者への水際対策を緩和。ゴールデンウィークに向けてインバウンド消費の本格化・大型化が期待されよう。

- 日銀の植田新総裁が10日、就任の記者会見を開いた。今の大規模な金融緩和策について「継続することが適当」と述べ、当面は政策の枠組み修正を考えていないという認識を示した。これを受けて為替相場は一時円安に動いたものの、国内債券市場で指標の新発10年国債利回りが「イールドカーブ・コントロール(YCC)」政策の下で長期金利変動許容幅上限とされる5%に近い0.45%近辺で推移と、金融緩和政策修正への警戒感を示している。

- 市場は、金融緩和に伴う円安が日本株を押し上げ、円高が日本株下落をもたらすことを半ば当然の常識と見なし、現在の金融緩和策の修正が為替相場の円高をもらたすことで日本株が売られるという見方も半ば「公式化」している。ところが、昨年来の欧州株を見ると、10月以降のユーロ高がユーロ圏の優良株の株価を押し上げる要因となっている。通貨高に伴う輸入インフレ圧力の緩和が経済に好影響を与えやすいことがその背景として考えられる。海外投資家から見れば株価上昇に加えて為替の利益も狙えることからより大規模な投資資金流入に結び付く可能性もあるだろう。欧州株の相対的に堅調な推移は、為替円高がグローバルマネーの日本株買いを促す可能性があることを示唆しているかもしれない。

- 半導体関連株は、半導体受託製造世界最大手の台湾積体電路製造(TSMC)の今年3月売上高が前年同月比4%減と3年10ヵ月ぶりマイナスとなる中でも、韓国サムスン電子の減産発表により半導体市況の年後半回復への期待から堅調に推移。また、日本工作機械工業会発表の3月の工作機械受注も前年同月比15.2%減と3ヵ月連続マイナスも、対前月比では13.6%増。受注状況の底入れ期待から工作機械関連銘柄が物色される動きも出始めた。売られ過ぎからの反発を狙う余地もありそうだ。(笹木)

4/17号では、コメ兵ホールディングス(2780)、ユーザーローカル(3984)、藤倉コンポジット(5121)、オリックス(8591)、グレート・イースタン・ホールディングス(GE)を取り上げた。

■主な企業決算の予定

- 4月17日(月):東天紅、日置電機、(米)チャールズ・シュワブ

- 4月18日(火):ブロンコビリー、(米)インテュイティブサージカル、ネットフリックス、ゴールドマン・サックス・グループ、ロッキード・マーチン、バンク・オブ・アメリカ、ジョンソン・エンド・ジョンソン(J&J)、バンク・オブ・ニューヨーク・メロン

- 4月19日(水):いちご、エスクロー・エージェント・ジャパン、(米)IBM、テスラ、ラムリサーチ、モルガン・スタンレー、ベーカー・ヒューズ、USバンコープ、アボットラボラトリーズ、ASMLホールディング

- 4月20日(木):ディスコ、光世証券、(米)CSX、ユニオン・パシフィック、AT&T、アメリカン・エキスプレス、フィリップ・モリス・インターナショナル

- 4月21日(金):岩井コスモホールディングス、東京製鐵、アジュバンホールディングス、(米)プロクター・アンド・ギャンブル(P&G)

■主要イベントの予定

- 4月17日(月)

・G7外相会合(長野県軽井沢町)、ブルームバーグ 4月日本経済調査

・ハノーバーメッセ(21日まで)

・米ニューヨーク連銀製造業景況指数(4月)、米NAHB住宅市場指数(4月)、対米証券投資(2月)

- 4月18日(火)

・ジェノバが東証グロースに新規上場、G7外相会合で林外相が議長国として記者会見(長野県軽井沢町)、首都圏新築分譲マンション(3月)

・欧州連合(EU)環境相会合(非公式、19日まで)、ノルウェー議会でSWF巡る公聴会、インドネシア中銀が政策金利発表、上海モーターショー(27日まで)

・米住宅着工件数(3月)、独ZEW期待指数(4月)、英ILO失業率(12-2月)、中国GDP(1Q)、中国工業生産・小売売上高 (3月)、都市部固定資産投資(1-3月)

- 4月19日(水)

・日証協会長の定例会見、エキサイトホールディングスが東証スタンダードに新規上場、設備稼働率・鉱工業生産(2月)

・米地区連銀経済報告(ベージュブック)公表

・欧州新車販売台数(3月)、ユーロ圏CPI(3月)、英CPI(3月)

- 4月20日(木)

・南海化学が東証スタンダードに新規上場、日銀支店長会議・日銀地域経済報告(さくらリポート、4月)・日銀各地域からみた景気の現状、対内証券投資-株式ネット (4月14日)、工作機械受注(3月)、対外証券投資(4月14日)、貿易収支・ 輸入・輸出(3月)、第3次産業活動指数(2月)、貿易収支(3月)

・米ウォラーFRB理事・クリーブランド連銀総裁・米アトランタ連銀総裁が講演、中国1年・5年物プライムレート(LPR)、ECB議事要旨(3月会合分)

・米新規失業保険申請件数(4月15日終了週)、米フィラデルフィア連銀製造業景況指数(4月)、米中古住宅販売件数(3月)、米景気先行指標総合指数(3月)、ユーロ圏消費者信頼感指数(4月)

- 4月21日(金)

・楽天銀行が東証プライムに新規上場、日銀金融システムリポート(4月号)、auじぶん銀行日本サービス業PMI・複合PMI・製造業PMI(4月)、全国CPI(3月)

・ノルウェーSWFが1-3月運用成績報告、S&Pグローバル米製造業・サービス業・総合PMI(4月)、 S&Pグローバル・ユーロ圏製造業・サービス業・総合PMI(4月)

- 4月22-23日(土・日)

・統一地方選挙、衆参5補選

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■ファイザーのブロックバスター群

大型新薬で世界での年間売上高が10億ドルを超える医薬品を一般に「ブロックバスター」と呼び、製薬企業の命運はブロックバスターを開発できるかどうかに掛かっているといっても過言ではない。

新型コロナウイルスのワクチン(コミナティ)と経口抗ウイルス薬(パクスロビド)の開発・販売の貢献により2021年以降に製薬企業で世界首位の売上高を誇るファイザー(PFE)は、これら2製品を含めて10製品のブロックバスターを擁する。その中には同業他社との共同開発によるもののあれば、企業買収によって獲得した新薬も含まれる。ファイザーは新型コロナ関連上位2製品を除いた医薬品での成長が課題となるなか、2023年度は新型コロナワクチンの大幅減収見通しを織り込んでも予想PER(12日終値)は11倍台と割安水準。

【ファイザーのブロックバスター群~10製品あり、武田薬品工業との比較】

■通貨高を背景に堅調な欧州株

構成銘柄に有力なエネルギー株や薬品株を擁する英FTSE100、およびユーロ圏の優良銘柄で構成されるユーロストック50は、S&P500に代表される米国株と比べて昨年来株価が相対的に堅調。英FTSE100はエネルギー価格上昇の恩恵を受けた一方で、ユーロストック50は昨年9月までS&P500と連動していた中で10月以降に大きくアウトパフォームした

背景には、ユーロドル相場のパリティ(1ユーロ1ドル)割れからの反転上昇がある。インフレ圧力が高水準の場合、通貨高がコスト高騰を和らげる面もあろう。金融システム不安から利上げ停止観測が出やすい米国に対し、ユーロ圏は金融引締め強化のタカ派観測が根強い。長期金利格差縮小に伴ってユーロドル相場は当面強い展開が期待されよう。

【通貨高を背景に堅調な欧州株~英FTSE100とユーロストックは堅調に推移】

■日銀短観の経常利益率計画

日銀短観の中でも、大企業・全産業の売上高経常利益率計画はTOPIX(東証株価指数)構成銘柄と属性が似通っていることから注目されやすい。過去16年間では、実際にTOPIXと連動しており、特に予想EPS(1株当たり利益)との連動性が高いことが示されている。3日発表の23年3月調査は7.90%と前回(22年12月)の8.26%からは低下も、過去16年間でも高水準にある。その背景として販売価格値上げ浸透による利益率の拡大見通しが続く一方、足元で為替の円安一服が輸出企業の経常利益に負の影響を与えている面も考えられよう。

23年度設備投資計画は年度開始前の季節要因で数値が下がりやすい中で全規模全産業ベース前年度比3.9%上昇。日本経済の下支えが期待されよう。

【日銀短観の経常利益率計画~大企業・全産業はTOPIXと密接な関連あり】

■銘柄ピックアップ

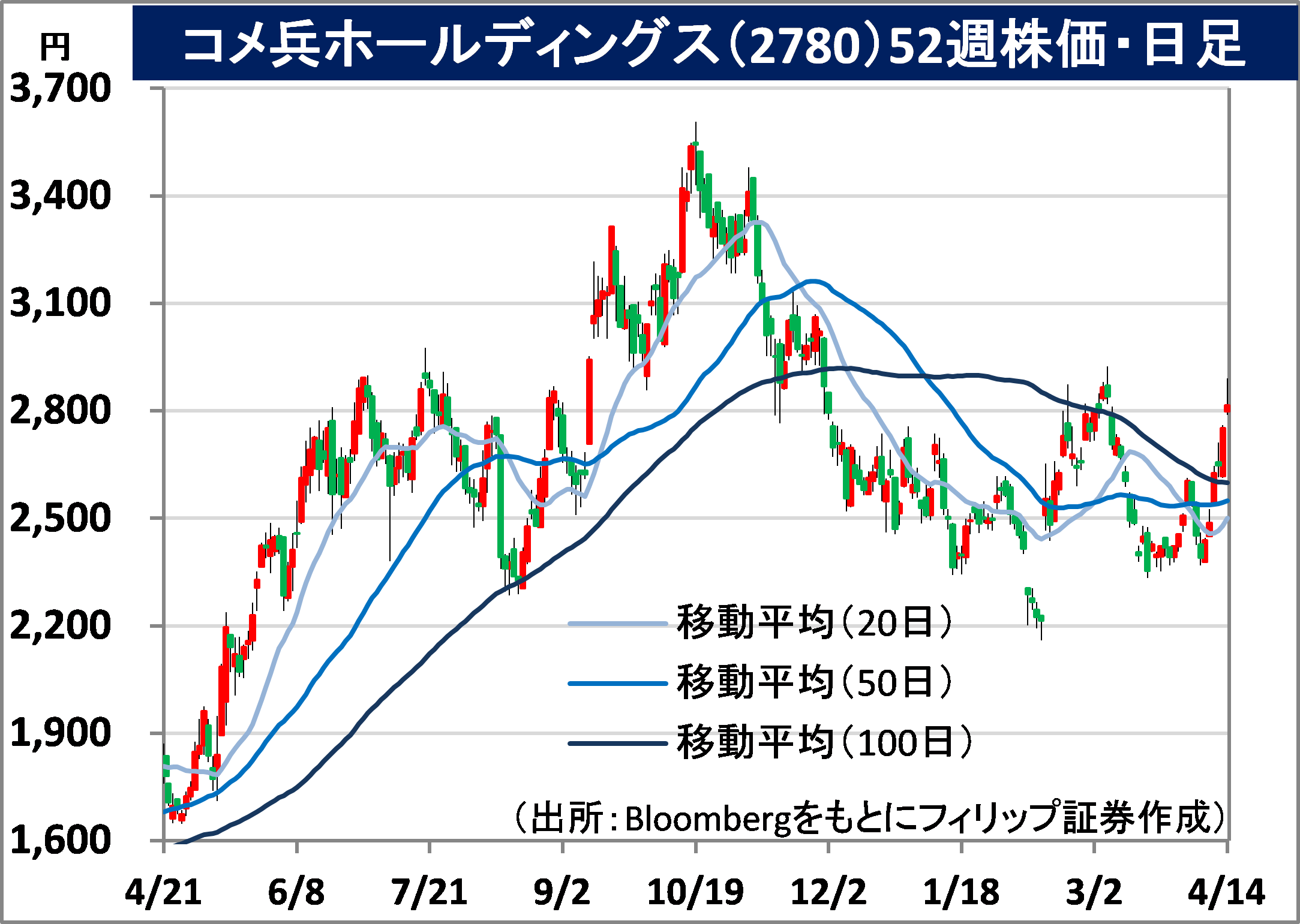

コメ兵ホールディングス(2780)

2,815 円(4/14終値)

・1947年に名古屋市大須で古着屋を創業。宝石・貴金属、時計、カメラ、楽器等中古品の取扱いを拡大し1979年設立。国内・海外のブランドファッション事業、およびタイヤ・ホイール事業を営む。

・2/13発表の2023/3期9M(4-12月)は、売上高が前年同期比25.7%増の626.96億円、営業利益が同39.8%増の37.10億円。ブランド・ファッション事業は売上高が同27%増の588億円、営業利益が同55%増の33億円。タイヤ・ホイール事業は売上高が同11%増収、営業利益が同71%増と伸長。

・通期会社計画を上方修正。売上高を前期比19.5%増の850億円(従来計画825億円)、営業利益を同28.7%増の47.8億円(同43.5億円)、年間配当を同28円増配の60円(同50円)とした。訪日客急増でインバウンド需要取り込みが期待されるなか、同社が主に扱う中古高級ブランドで日本は偽物が少ないことから外国人からの信頼が高い。ロレックスなど高級時計の市況も底入れ反転傾向。

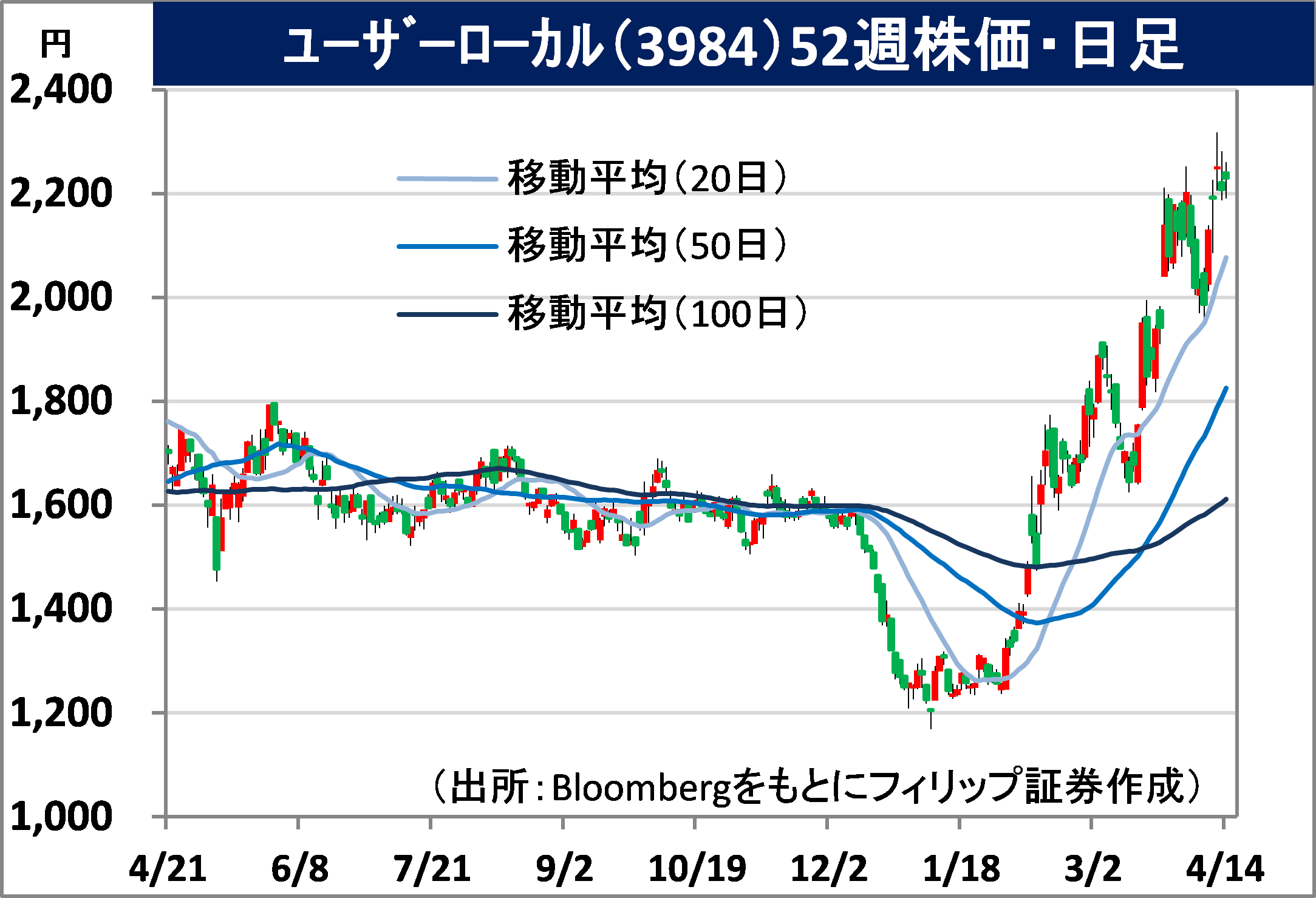

ユーザーローカル(3984)

2,230 円(4/14終値)

・2005年設立。データ解析ツールや人工知能(AI)を使った業務支援ツールを開発・提供。WEBサイト解析「User Insight」、SNS分析「Social Insight」、チャットボット「Support Chatbot」が主なサービス。

・2/8発表の2023/6期1H(7-12月)は、売上高が前年同期比24.3%増の15.69億円、営業利益が同17.6%増の6.69億円。主要3サービスの品質向上と販売促進とともに、自社アルゴリズム拡充、既存サービスへのAIアルゴリズム実装、AIサービス新規開発などの研究開発活動への注力が奏功した。

・通期会社計画は、売上高が前期比20.6%増の32.36億円、営業利益が同15.0%増の11.78億円、年間配当が同1円増配の4円。同社サービスは3千以上の企業が導入し官公庁・自治体も顧客。対話型AI「Chat GPT」を開発した米オープンAIのアルトマンCEOが10日、首相官邸を訪問し岸田首相と面会。東京に事業拠点を設ける考えを伝えた。対話型AI普及の業績への追い風が期待されよう。

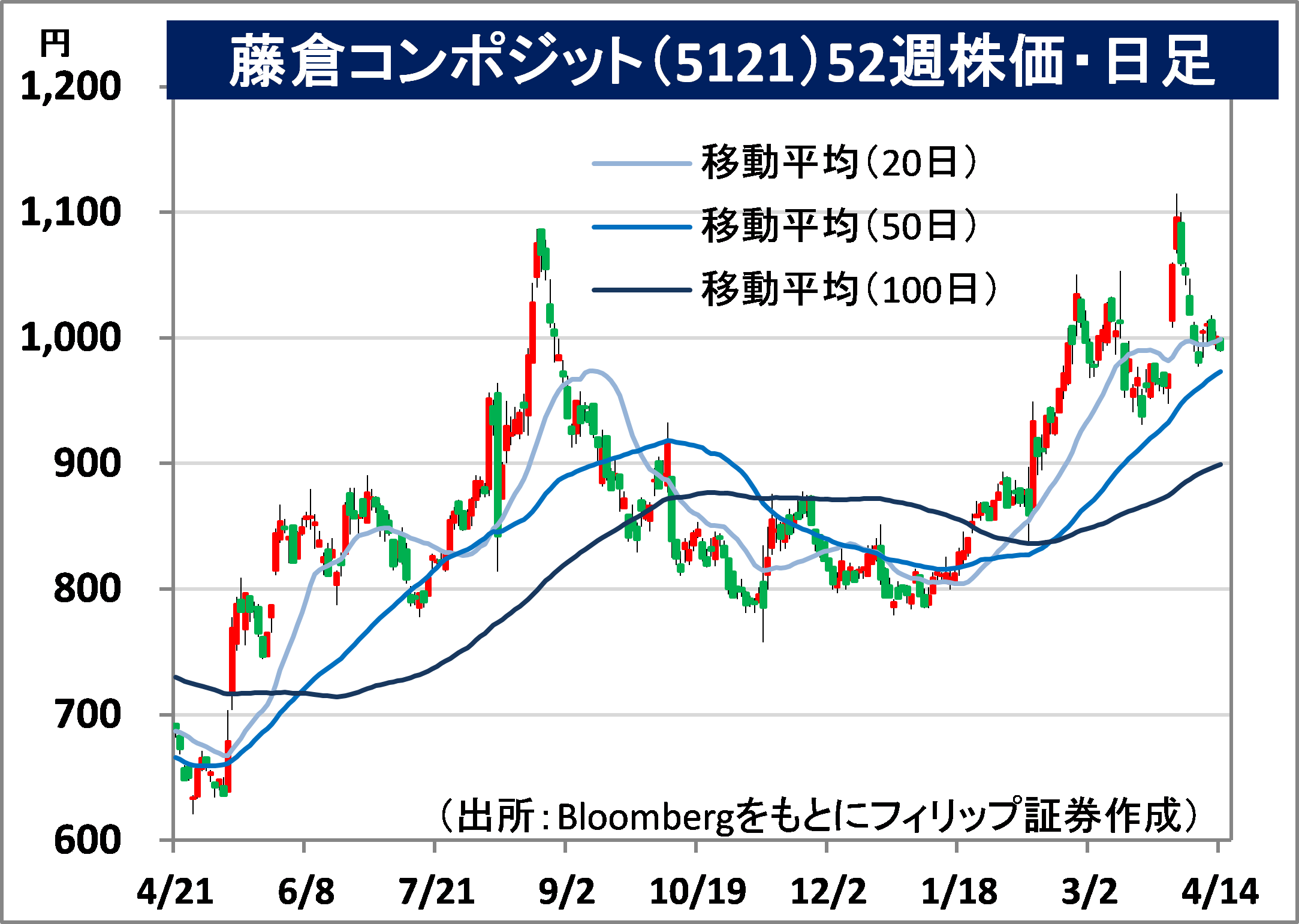

藤倉コンポジット(5121)

991 円(4/14終値)

・1910年に現在の筆頭株主であるフジクラ(5803)の前身からゴム部門が分離・設立。「産業用資材」、ゴムと布を張り合わせる「引布加工品」、ゴルフ用シャフト他「スポーツ用品」の3事業を営む。

・2/9発表の2023/3期9M(4-12月)は、売上高が前年同期比15.6%増の314.01億円、営業利益が同7.2%増の37.11億円。スポーツ用品はゴルフ用カーボンシャフトにおける主力モデル販売増とクラブメーカー向けOEM採用増から、売上高が同56%増の100億円、営業利益が同57%増の39億円。

・通期会社計画は、売上高が前期比9.2%増の406億円、営業利益が同10.6%増の46億円、年間配当が同14円増配の40円。同社のカーボン製ゴルフシャフトはトップ級プロゴルファーからの信頼も厚く、高いブランド力を背景に市場シェアを拡大中。炭素繊維シートを何層も巻いて1本のシャフトを作る積層化技術には、同社がゴム引布で培った複合化(コンポジット)技術が生かされている。

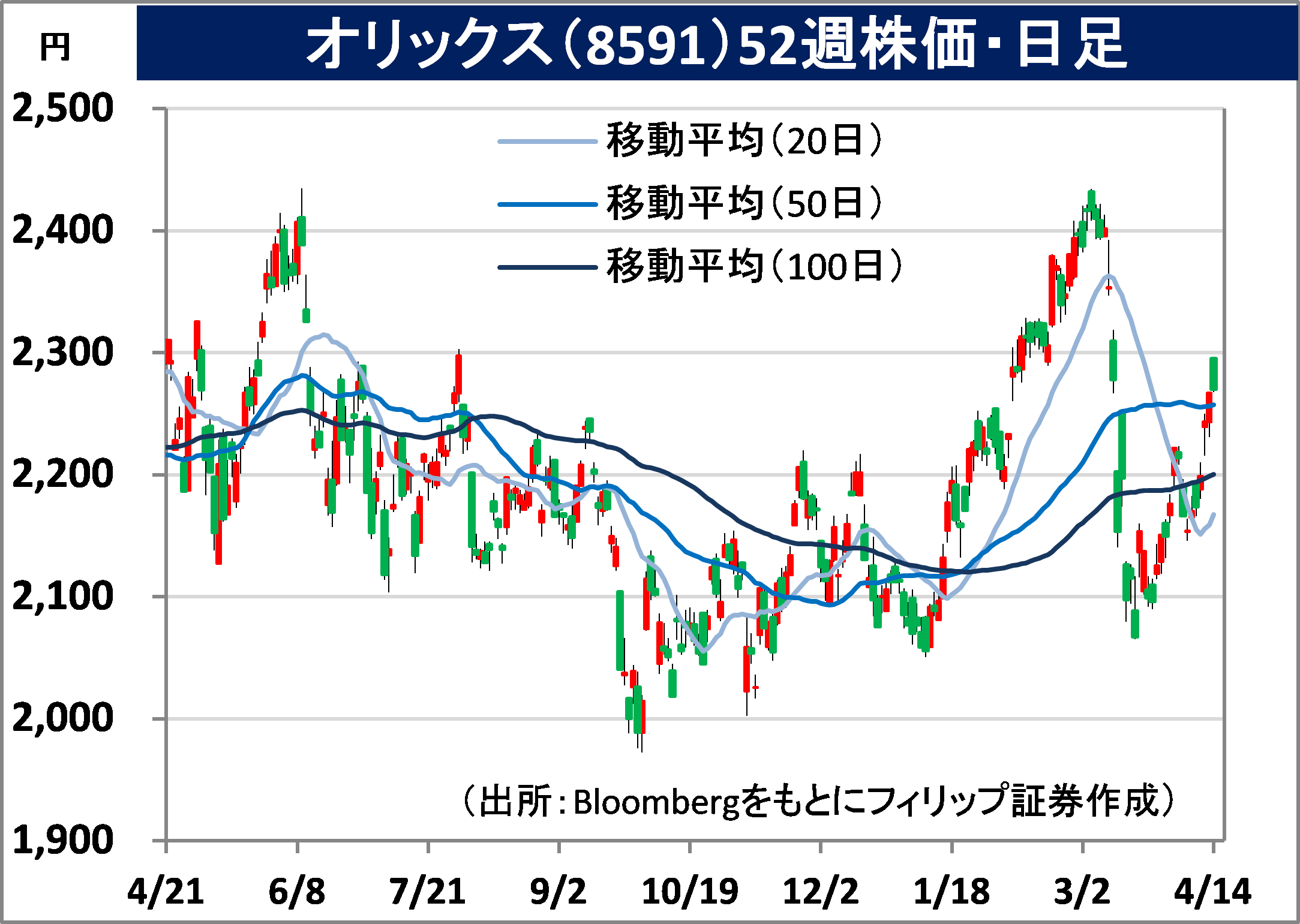

オリックス(8591)

2,270 円(4/14終値)

・1964年に日綿実業や三和銀行、日本興業銀行などが参加してオリエント・リースとして発足。リースのほか不動産、事業投資(空港運営など)、環境エネルギー、生保、銀行・クレジットなど多角化。

・2/6発表の2023/3期9M(4-12月)は、営業収益が前年同期比6.8%増の1兆9948億円、税引き前利益が同10.5%減の2834億円。コロナ禍の影響を受けていた事業の業績回復の一方、前年同期の投資先売却益計上の反動および保険事業の新型コロナ給付金支払い増加が利益面で響いた。

・通期会社計画は、当期利益が前期比19.9%減の2500億円。政府は14日、カジノを含む統合型リゾート(IR)誘致に関するIR推進本部で大阪府と大阪市の整備計画を認定すると決定。同社と米カジノ大手MGMリゾーツ・インターナショナルが中核の「大阪IR株式会社」が運営を担う。業績への不安が限られる中での欧米金融システム不安に伴う株価急落は押し目買い好機と見る余地もあろう。

グレート・イースタン・ホールディングス(GE)

市場:シンガポール 17.76 SGD(4/13終値)

・1908年設立の生命保険会社。シンガポール3大銀行の一角オーバーシー・チャイニーズ銀行(OCBC)傘下で業界首位。資産運用子会社ライオン・グローバル・インベスターズを擁する。

・2/22発表の2022/12通期は、総収益が前期比36.9%減の125.95億SGD、当期利益が同29.5%減の7.84億SGD。一時的要因を除く調整後総収益は同2.1%減だった。人件費削減、および金利上昇に伴う負債価値変動損益が改善も、投資先売却損や公正価値変動損益マイナスが響いた。

・2022年度は、新規契約について長期的な収益性を測るための将来利益見積合計額の現在価値に係る「新規事業企業価値(NBEV)」は前期比8.9%増の8.74億SGD、保険料収入から保険給付支払額、満期および解約支払金、その他費用を控除し、配当・利息など投資利益を加えた「税引き後保険事業営業利益」は同6.6%増の7.97億SGD。生命保険に関する本業は堅調に推移した。

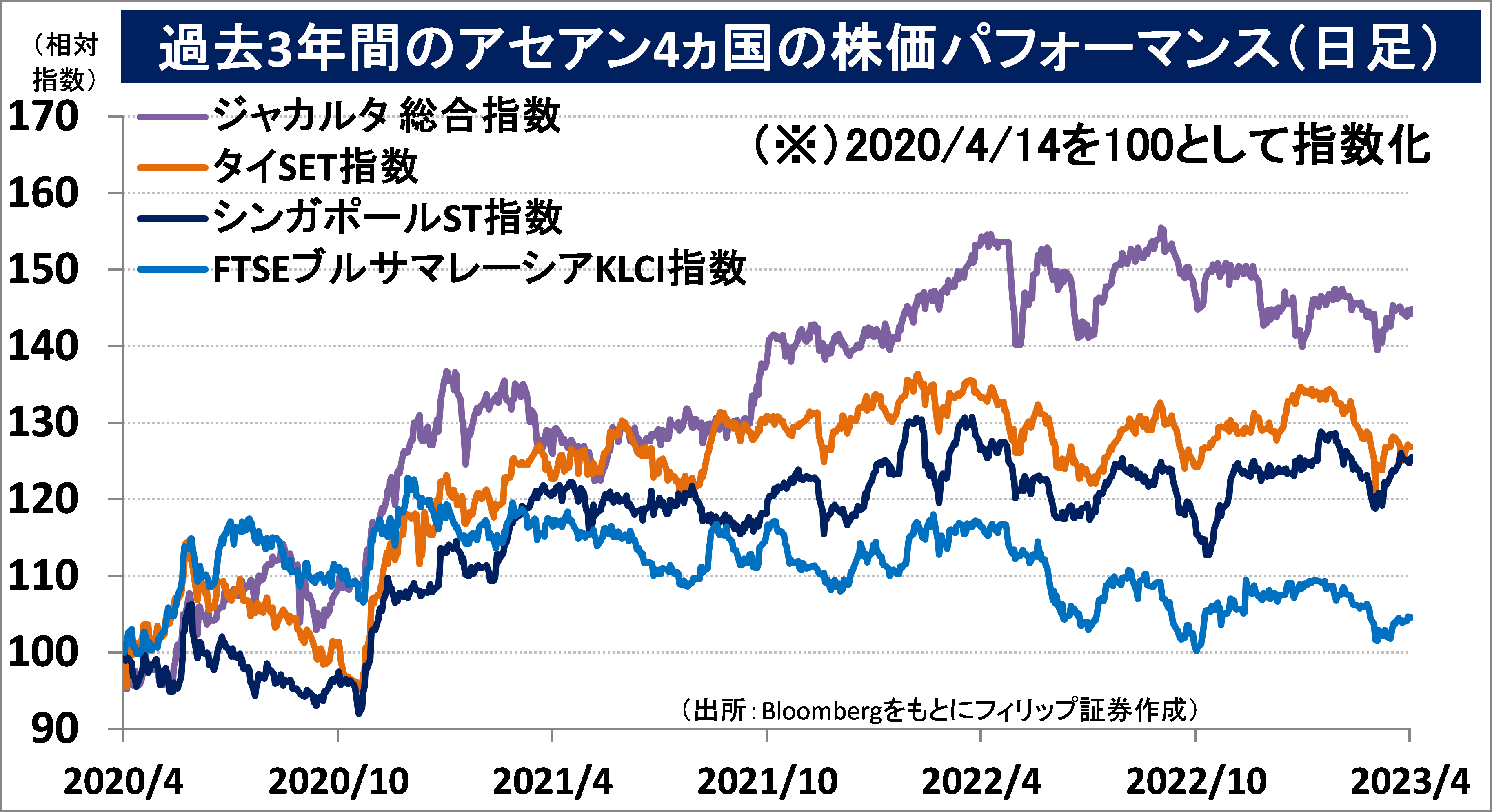

■アセアン株式ウィークリーストラテジー

(4/17号「シンガポールの生命保険は駐在員人気」)

シンガポールでは生命保険を運用効率が高い金融商品と捉える傾向が強い。投資性がある保険商品は一般的に、最低保証がある上で一定の金額を保険会社に預け、10年~数十年間の長期にわたり預け入れた金額を保険会社が運用し、運用益が出れば預け入れた金額を上回る金額が返戻される。保険会社は日本の国債や社債より高い利回りのシンガポールの国債や社債で運用。

シンガポール通貨庁(MAS)の金融政策は日本と真逆で、自国通貨購買力および労働者が有する貯蓄価値を維持することを重視しており、海外から投資しやすい環境を後押ししていることもシンガポールの生命保険の魅力を高めている。死亡時や高度の障害が残った場合に払込を停止してすぐに保険金を受け取ることも可能であり、シンガポールから帰国する駐在員に人気の模様だ。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。