シンガポール投資戦略レポート(23年2Q)

|

原文:ポール・チョー(Paul Chew) フィリップ証券シンガポール・投資調査部長 原文公開日:2023年4月2日 翻訳作成日:2023年4月12日 |

【要旨】

- シンガポール株式市場は1月の3.5%上昇分を失い、1Qをほぼ横ばいで終えた。

- いくつかの先行指標が景気後退を示唆し、リアルタイム物価指標が低下している現状にあっても、FRBは性急な利上げを継続している。

- ディスインフレは直ぐに起こらないが発生過程にあり、世界経済の成長鈍化は起こっている。我々は債券に近い質の株式への投資、とりわけ戦略的にリート法人への投資を選択する。

23年1Qレビュー

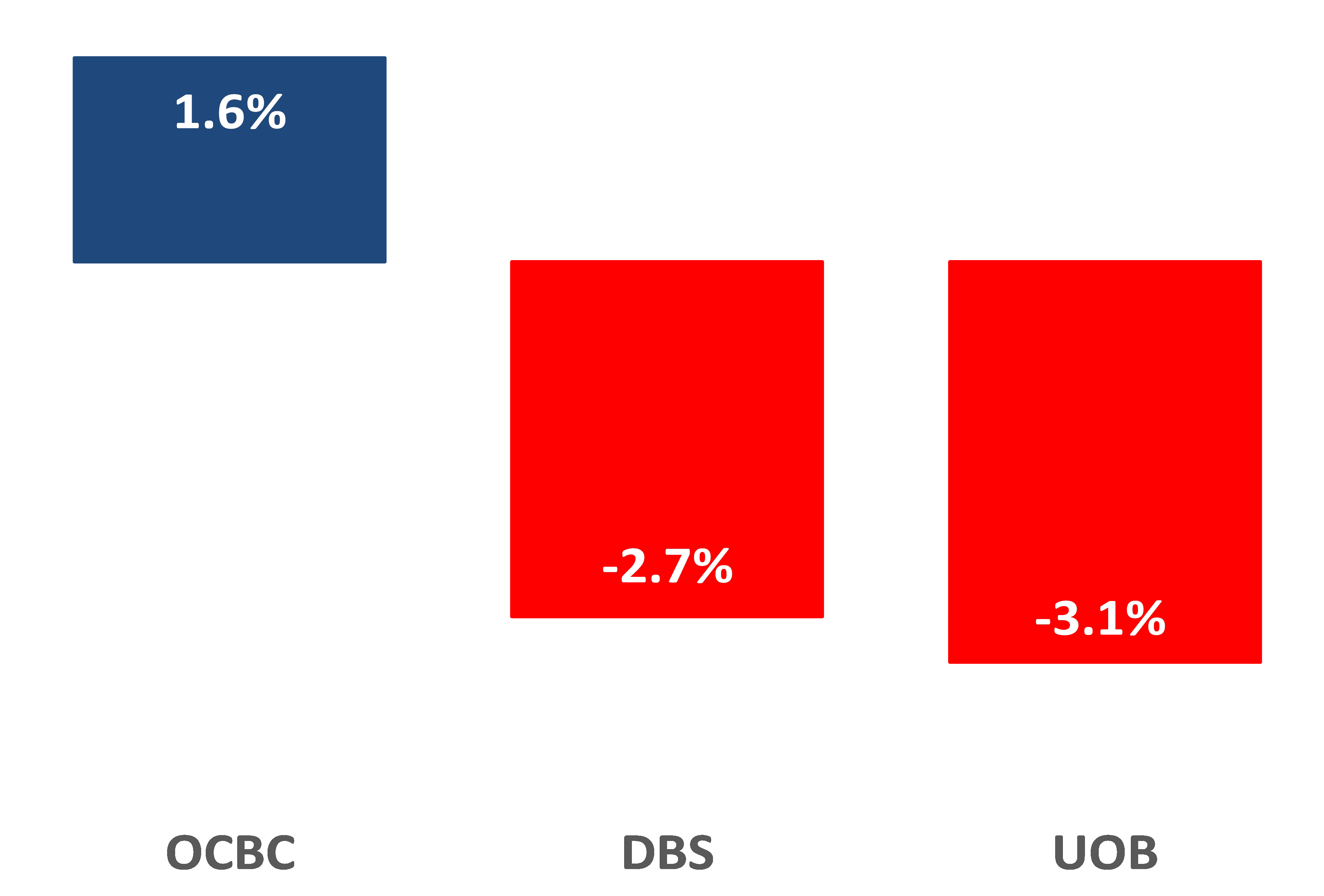

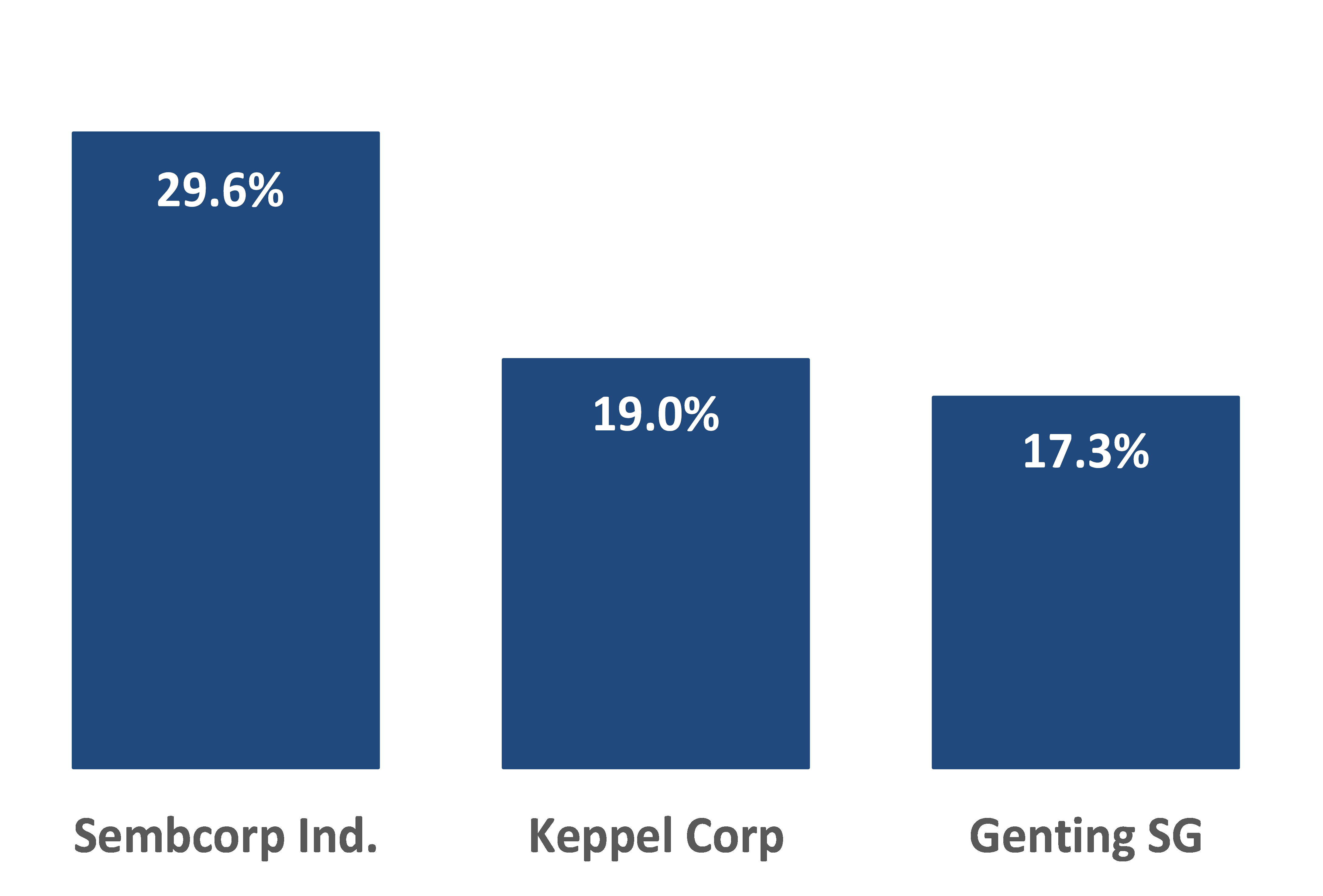

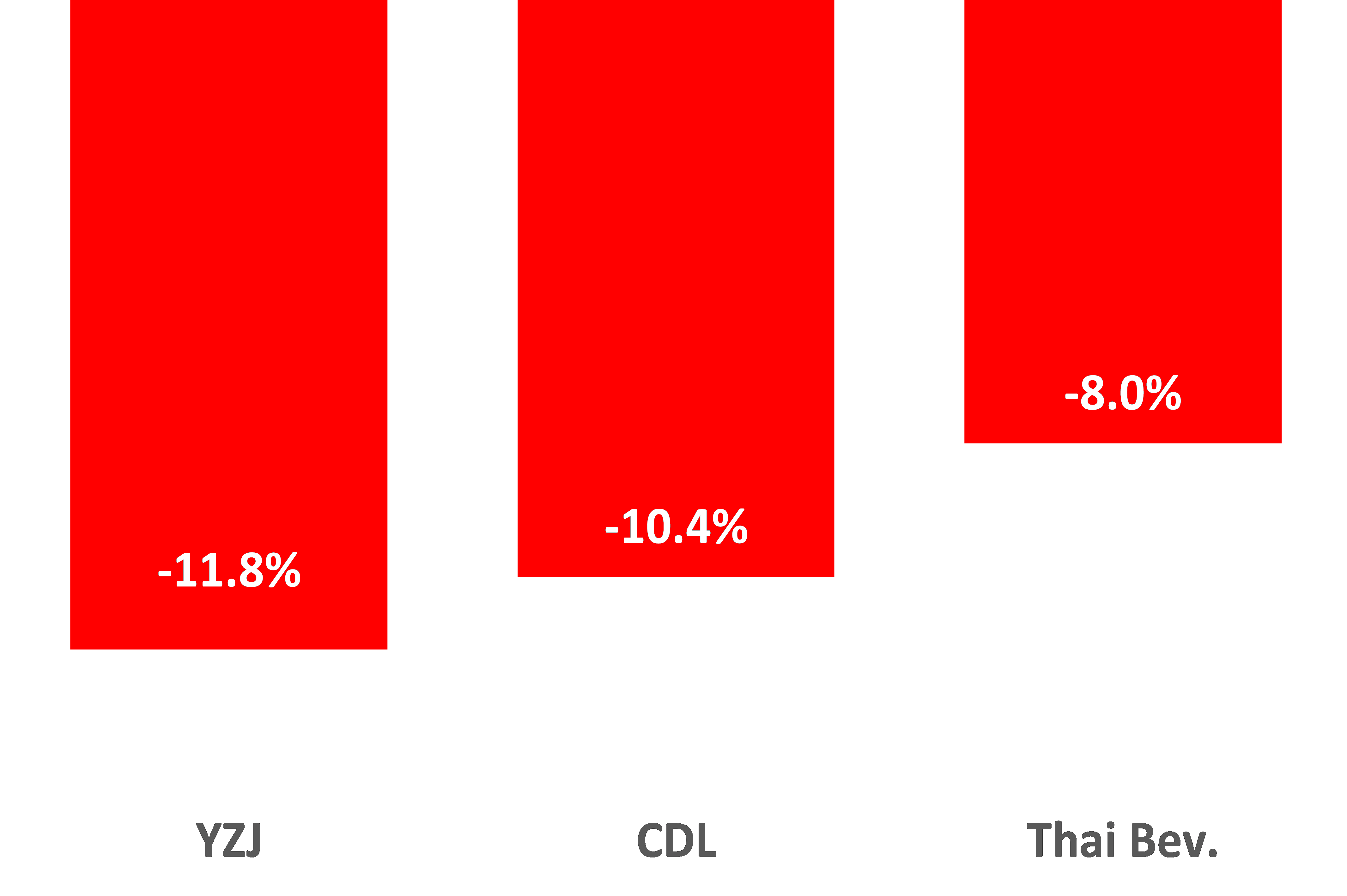

シンガポール市場は、1月に3.5%の上昇を見せたものの、その上昇分をすべて失い、23年1Q中を比較的横ばいで推移して終えた。米国の予想以上のインフレ率に加え、銀行に対する警戒感から市場は下落し、シンガポールの銀行セクターは低調となった(図1)。リストラクチャリングの成功により、予想を上回る業績を上げたコングロマリット企業がこの間最も上昇した(図2)。不動産開発企業は、金利の上昇と新規案件のパイプラインが大規模なものとなった事が投資家を悩ませたのか、サプライズで最下位群に入った。

【図1】銀行のパフォーマンスは鈍化した

【図2】1Qトップパフォーマンス3社

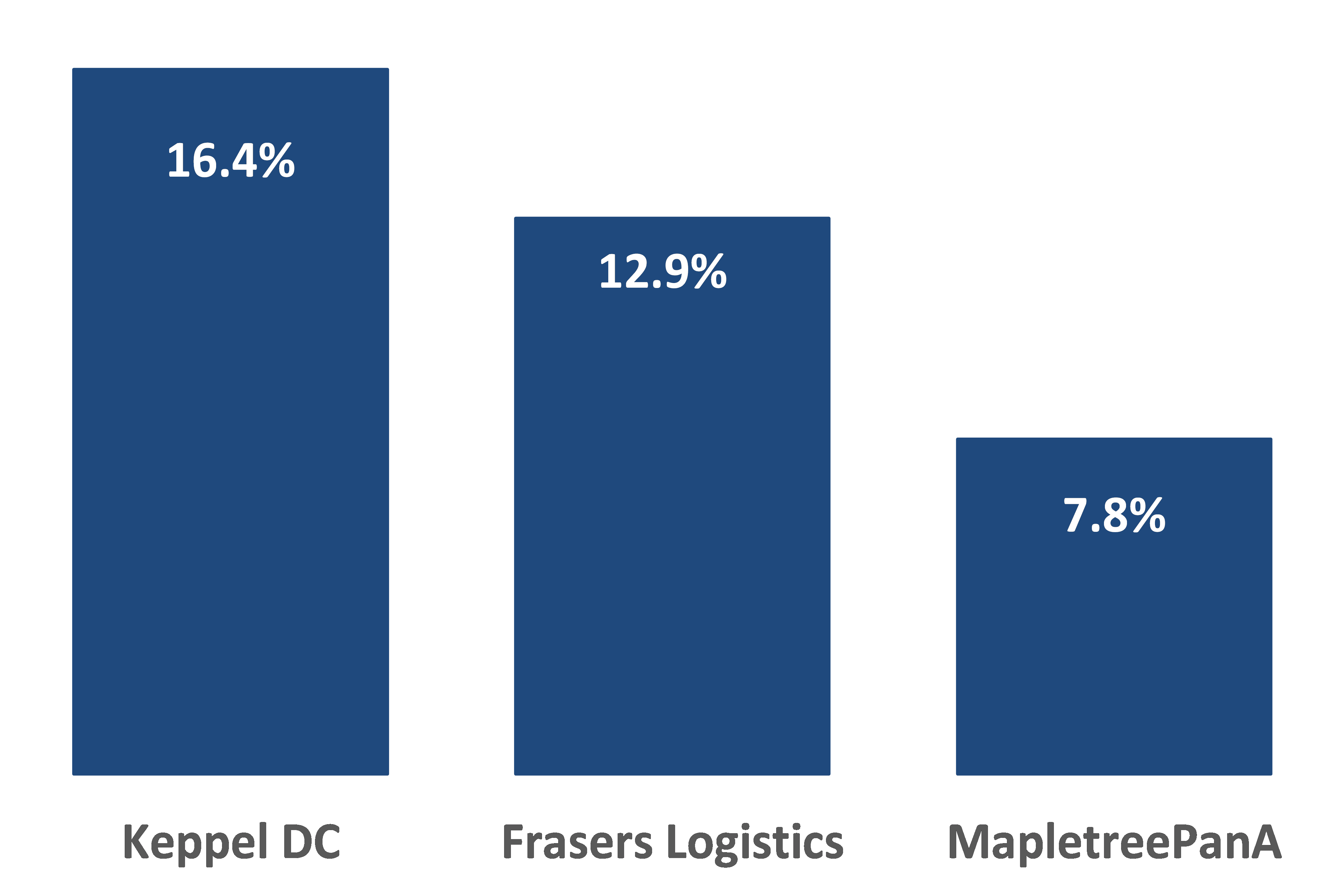

【図3】リート法人は特に選好された

【図4】1Qワーストパフォーマンス3社

図1-4引用元: フィリップ・セキュリティーズ・リサーチ(フィリップ・セキュリティーズ・リサーチ), ブルームバーグ(2023年3月末データに基づく)

23年2Qからの見通し

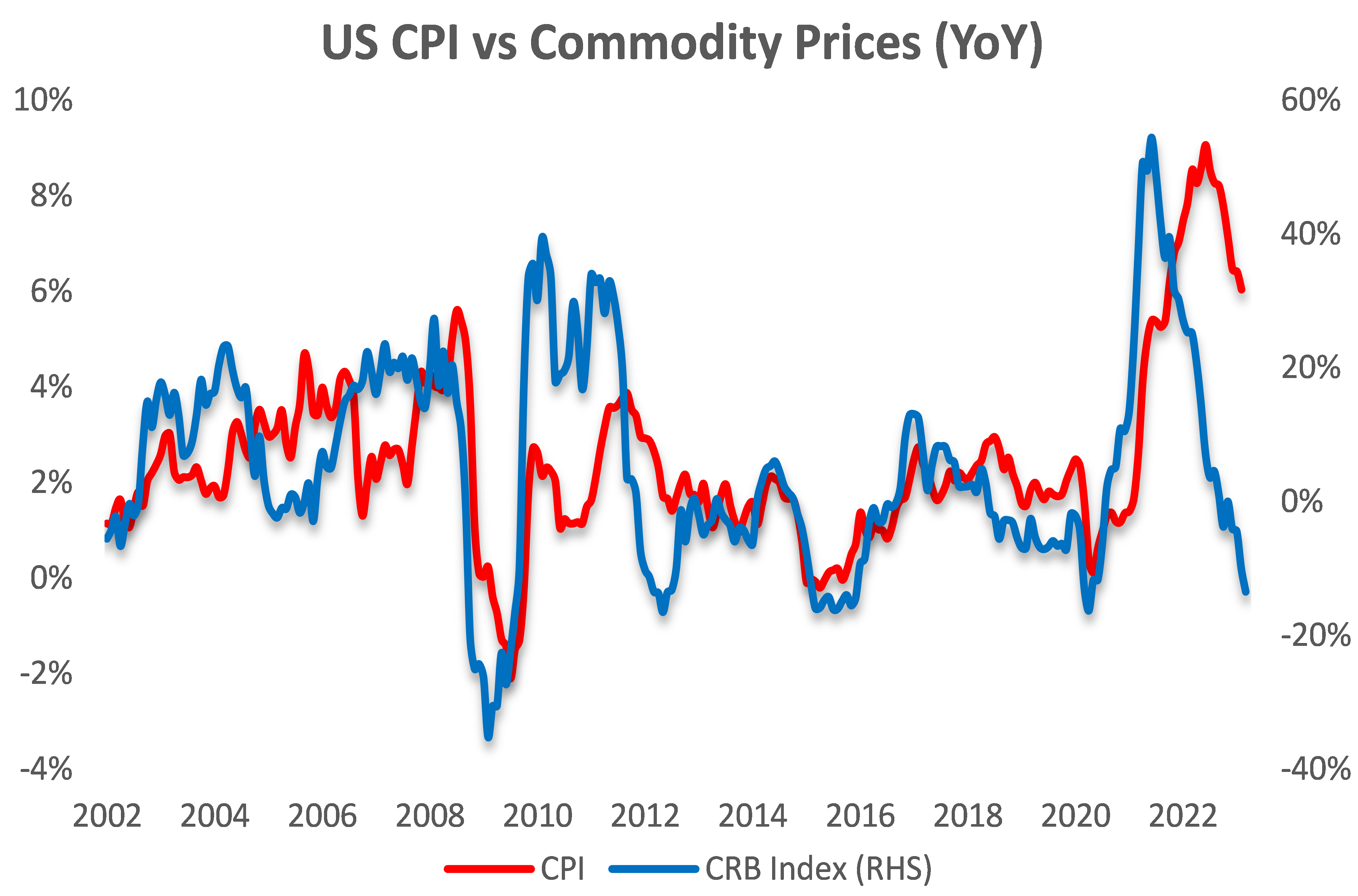

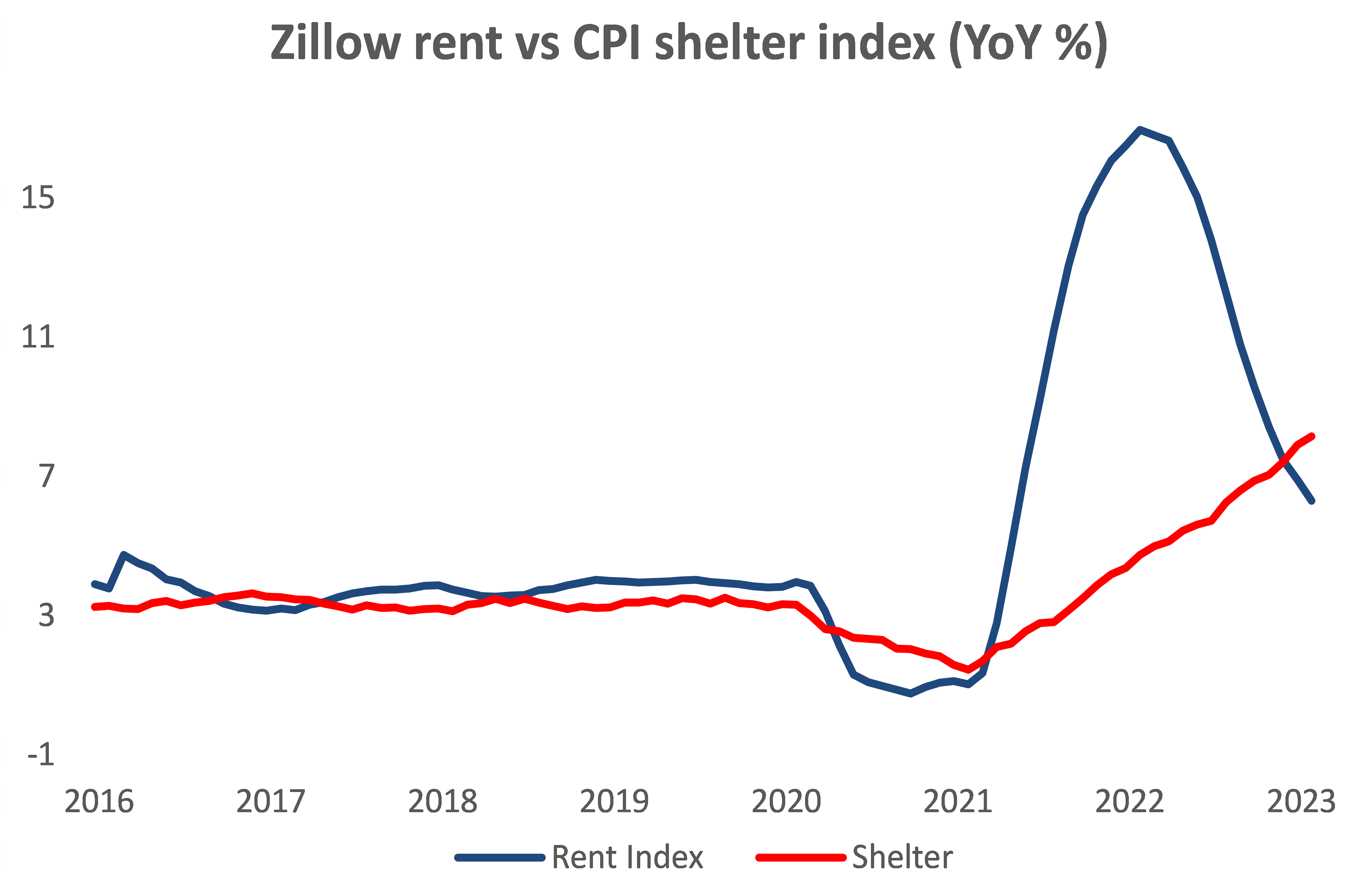

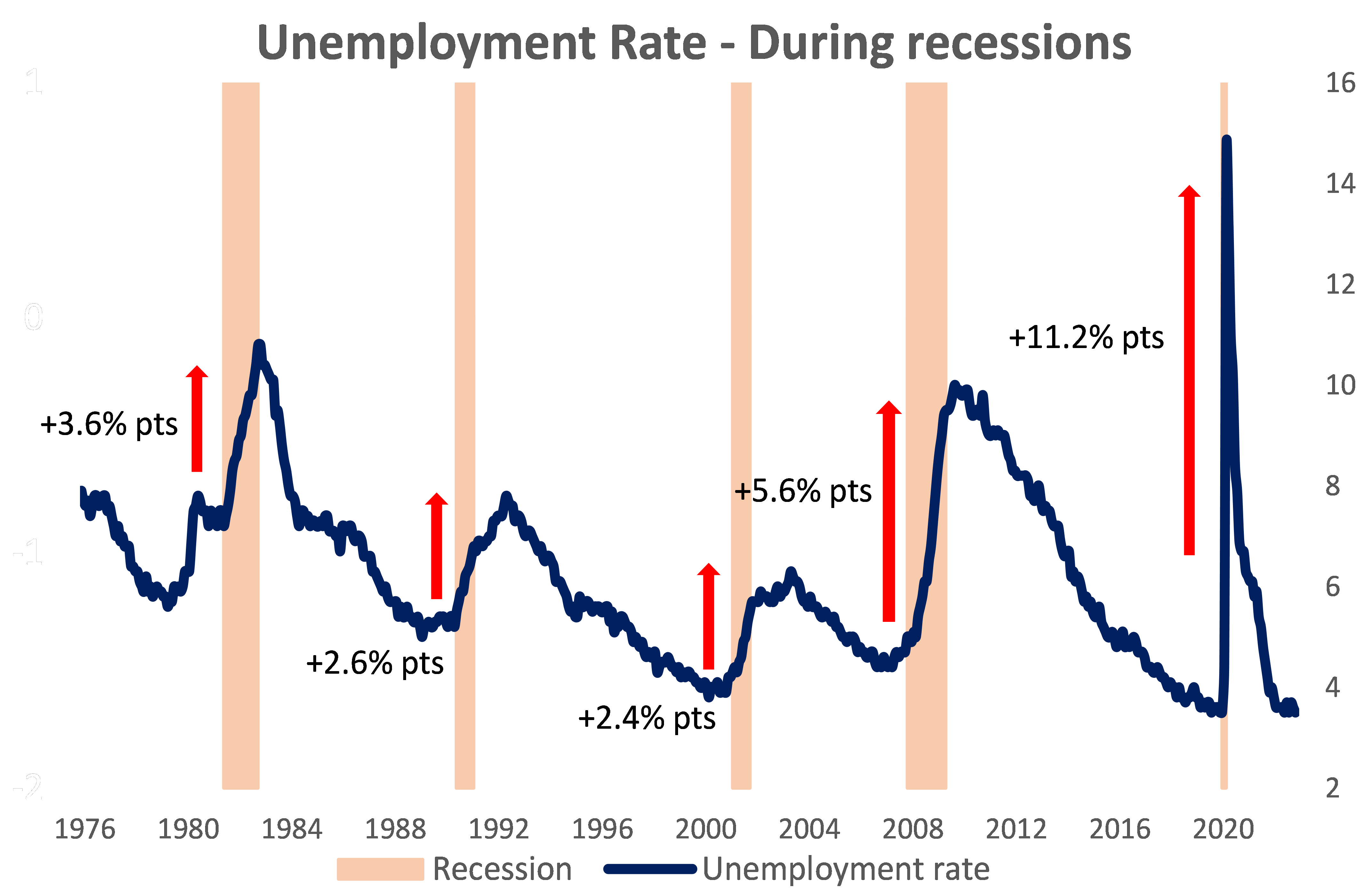

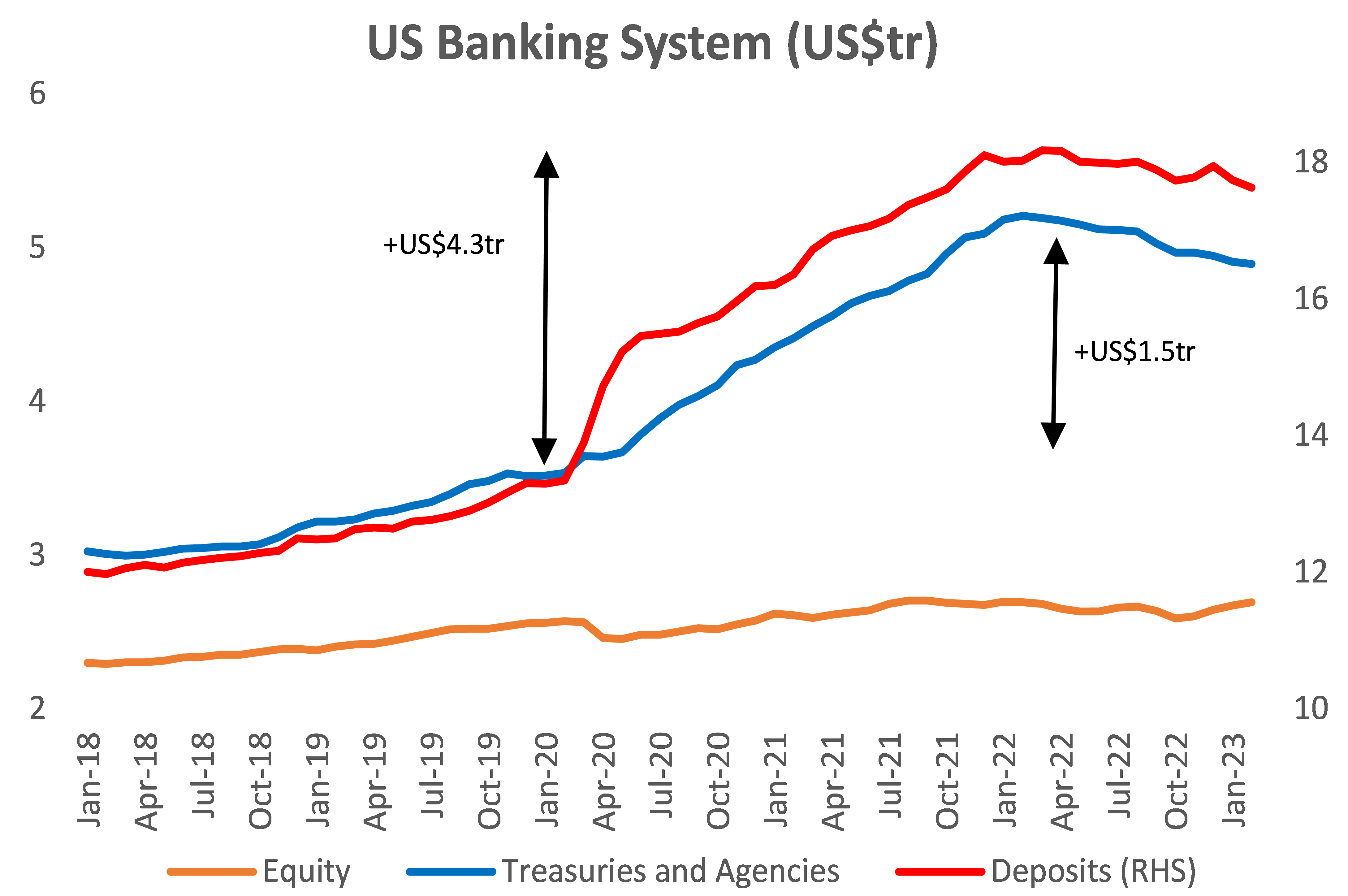

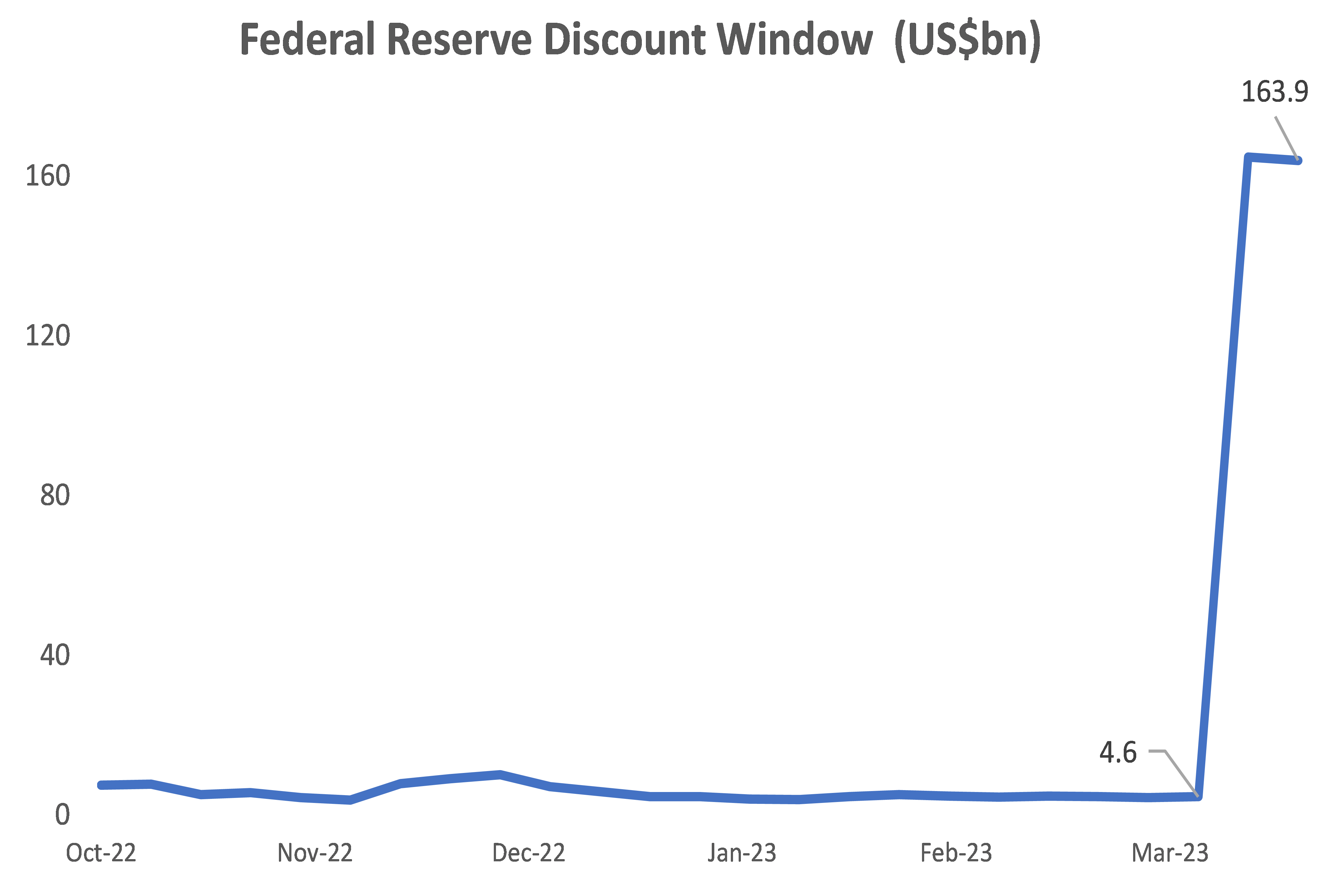

FRBの3月の25bpsの利上げ後、利上げサイクルは一服したと我々は考えている。 第一に、リアルタイムのインフレデータは、商品価格(図6)、賃貸料(図7)、物流などの先行指標が低下を続けている。雇用統計は堅調だが、これは遅行指標として見るべきだ(図8)。第二に、米国銀行のバランスシート上の損失は、利上げによって深化する。政府と中央銀行(FRB)の刺激策により、米銀の預金は過去3年間で4.3兆米ドル急増した。国債や住宅ローンの購入には、パンデミック前の3倍にあたる年間約1.5億米ドルが投入された(図9)。こうした背景から米銀のバランスシートはより金利リスクに曝されることになった。保有する投資有価証券を売買可能区分(AFS)において含み損益を直ちに認識するか、満期保有区分(HTM)にて償却原価法を取るかという2択は、『時価評価の呪い』と言える。第三に、銀行は不況への恐れから融資基準を引き締めるか、流動性の補充を預金に頼るかを選ぶしかなく、世界的にも銀行バランスシートが縮小する悪循環に陥っていくだろう。銀行は依然としてFRBから融資を受けており、ストレス兆候は残っている(図10)。

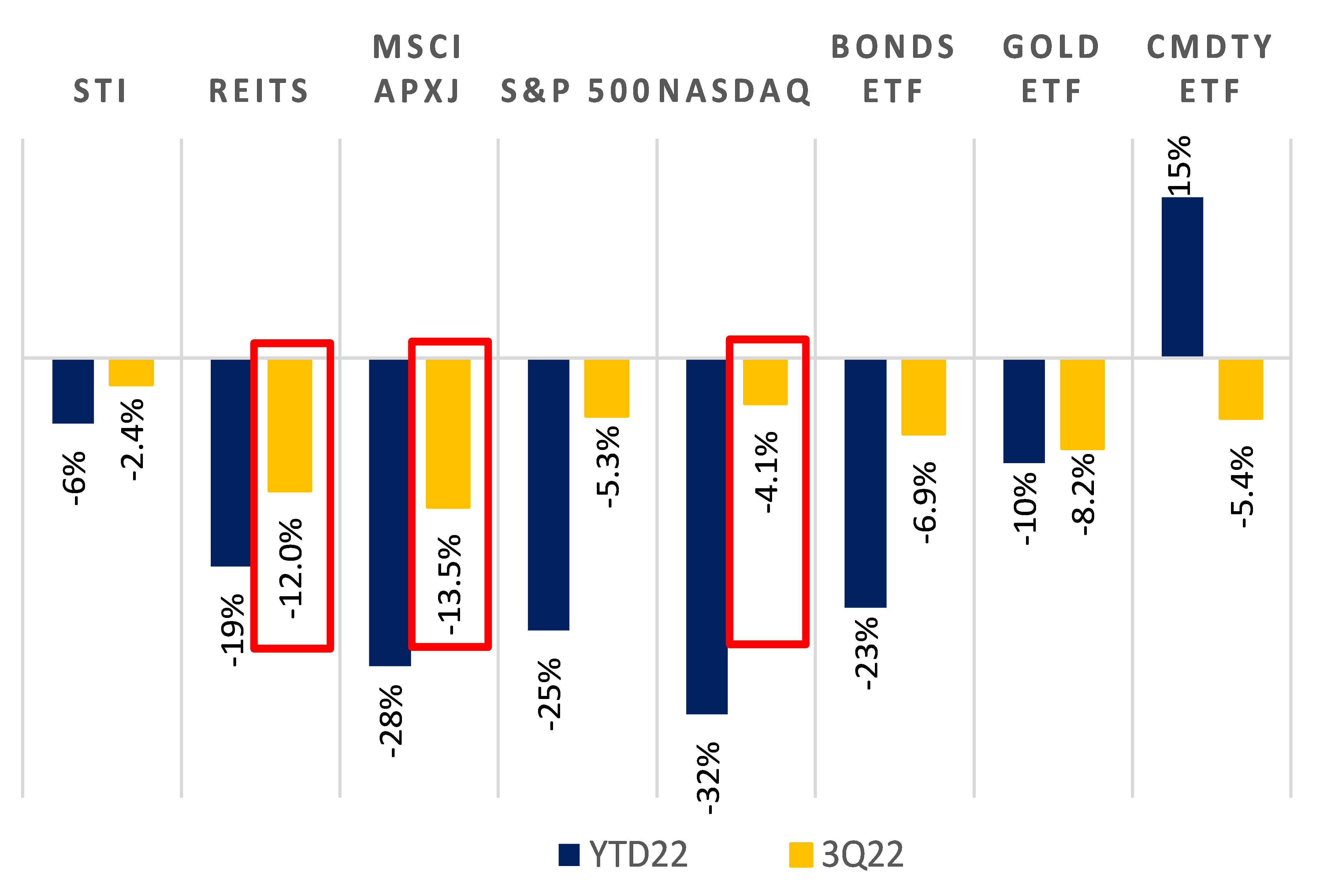

【図5】アジアのテック企業(MSCI APJXの上位組み入れ銘柄群)とリート法人への売却圧力が1Qではとくに強かった

引用元: フィリップ・セキュリティーズ・リサーチ, ブルームバーグ

【図6】商品価格は劇的に下落した -米国CPI vs商品価格

引用元: フィリップ・セキュリティーズ・リサーチ, CEIC

【図7】賃料市場は下落方向への転換点にある-Zillow賃料指数 vs CPIシェルター指数(YoY%)

引用元: フィリップ・セキュリティーズ・リサーチ, ブルームバーグ

【図8】雇用の遅延と鈍化は景気後退期によくみられる-失業率(青線)と景気後退期(オレンジ色)

引用元: フィリップ・セキュリティーズ・リサーチ, CEIC

【図9】1.5兆ドルが 財務省証券やエージェンシー債に投入されてきた。-米銀の資本、財務省証券・エージェンシー債、預金額推移(兆米ドル)

引用元: フィリップ・セキュリティーズ・リサーチ, CEIC

【図10】FRBからの銀行借り入れは164億米ドルまで急上昇した。FRB割引窓口利用額推移(10億米ドル)

引用元: フィリップ・セキュリティーズ・リサーチ, CEIC

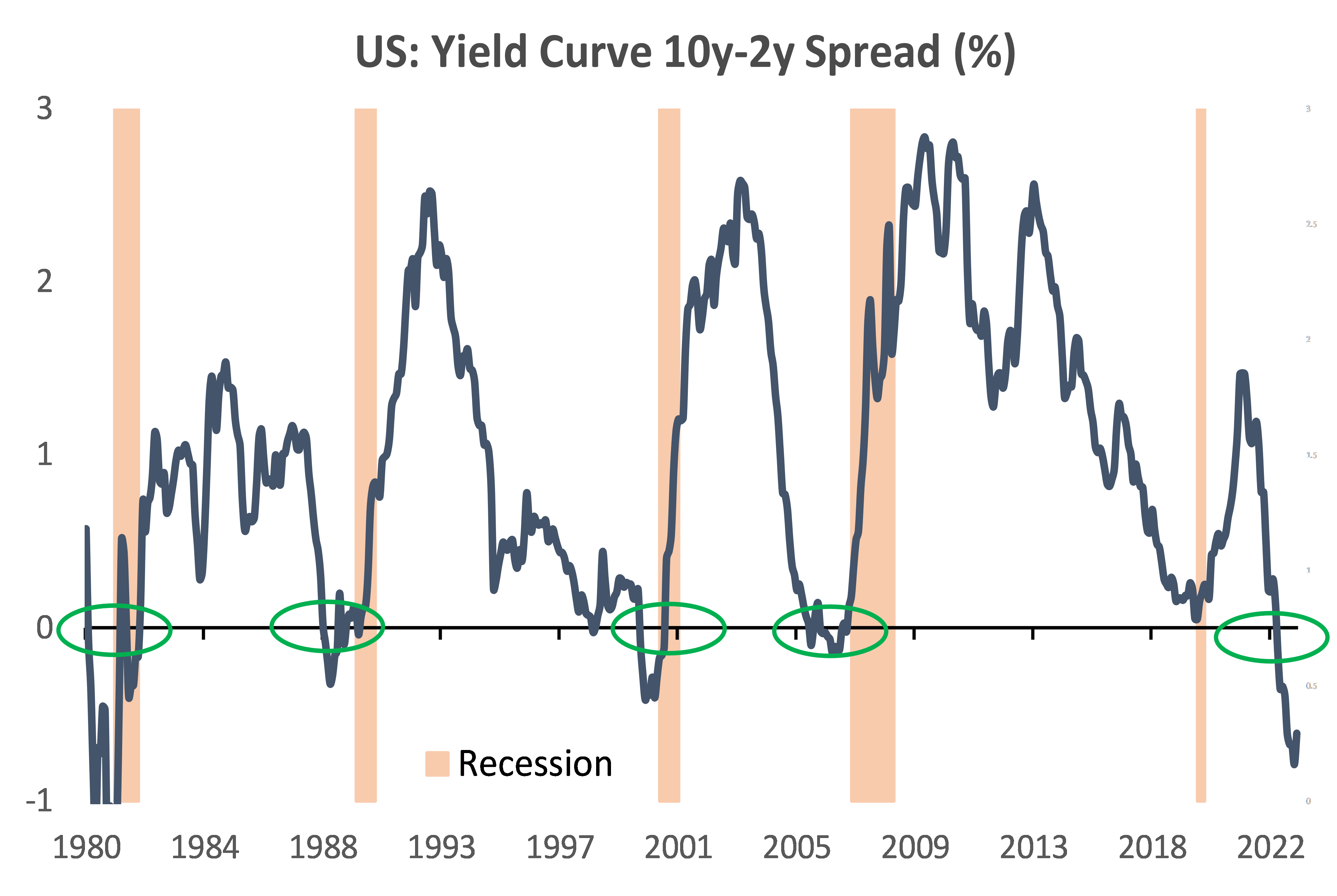

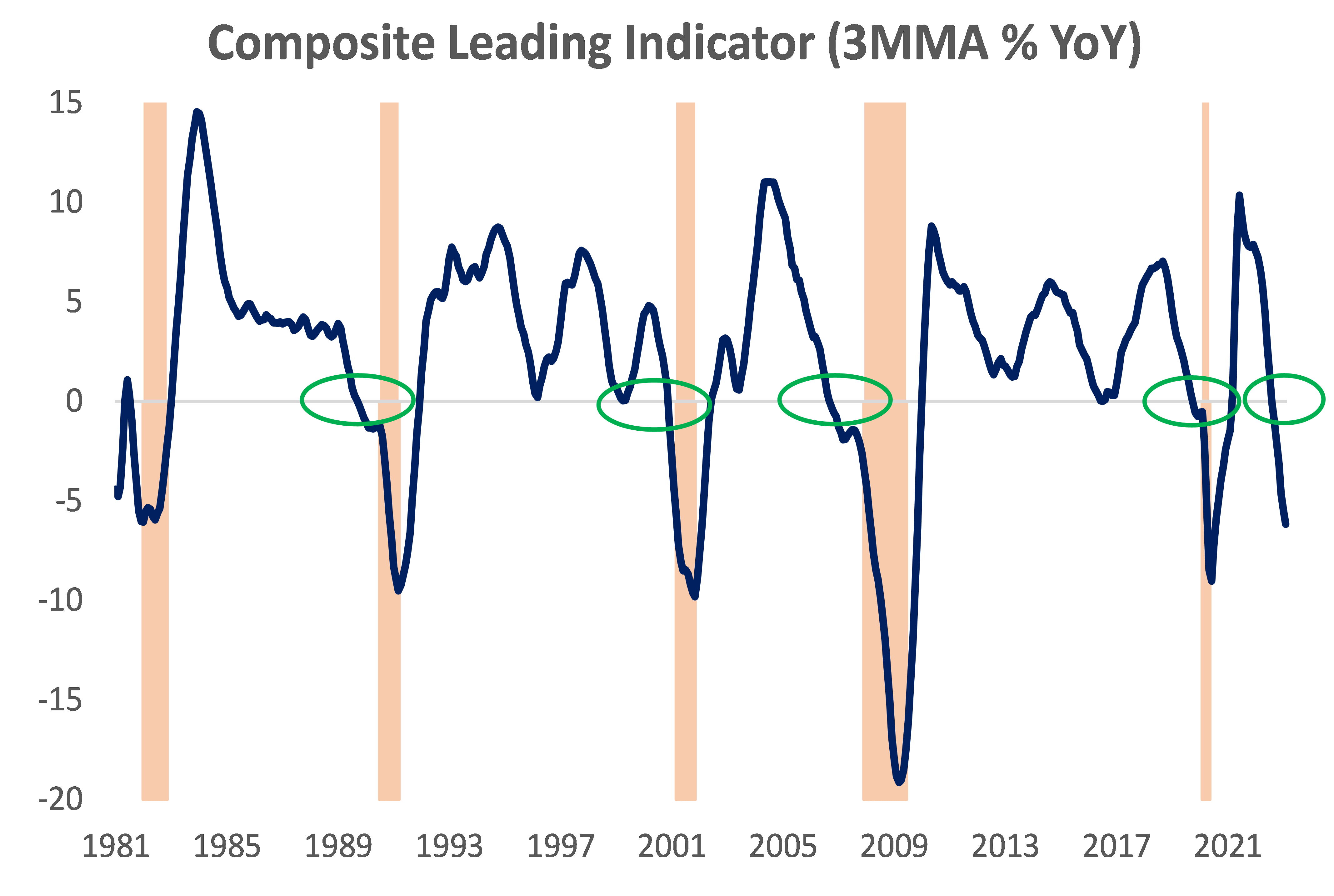

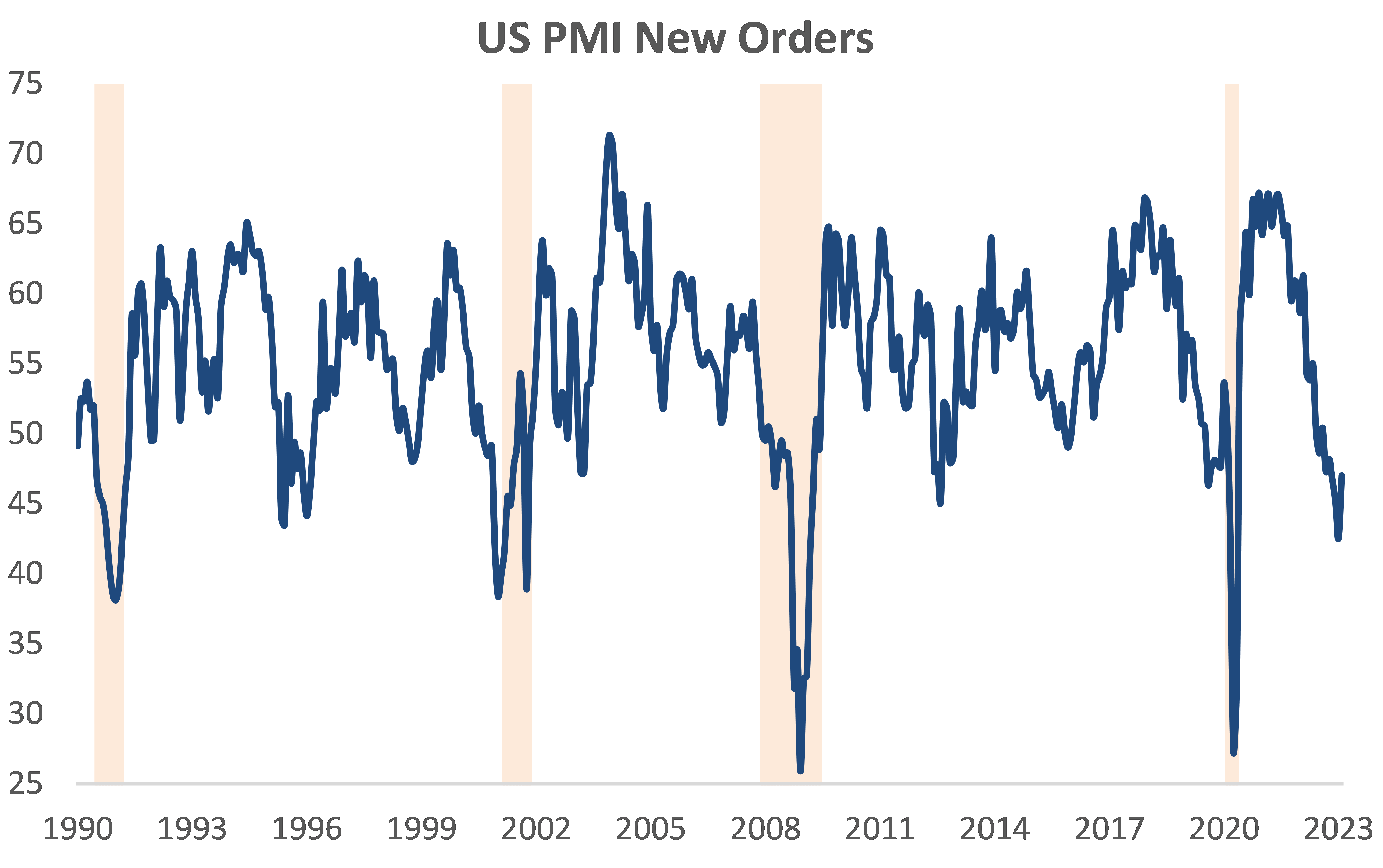

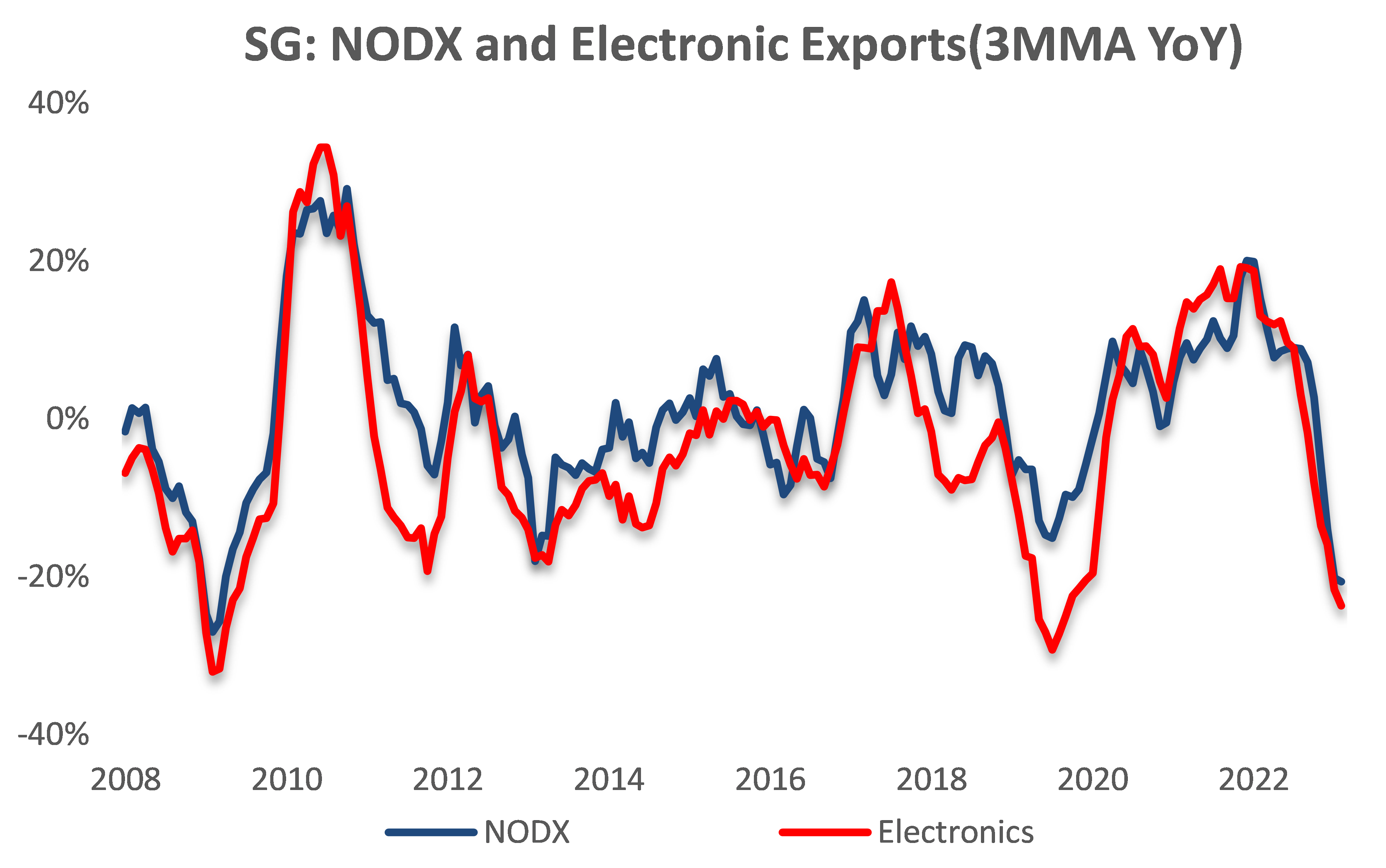

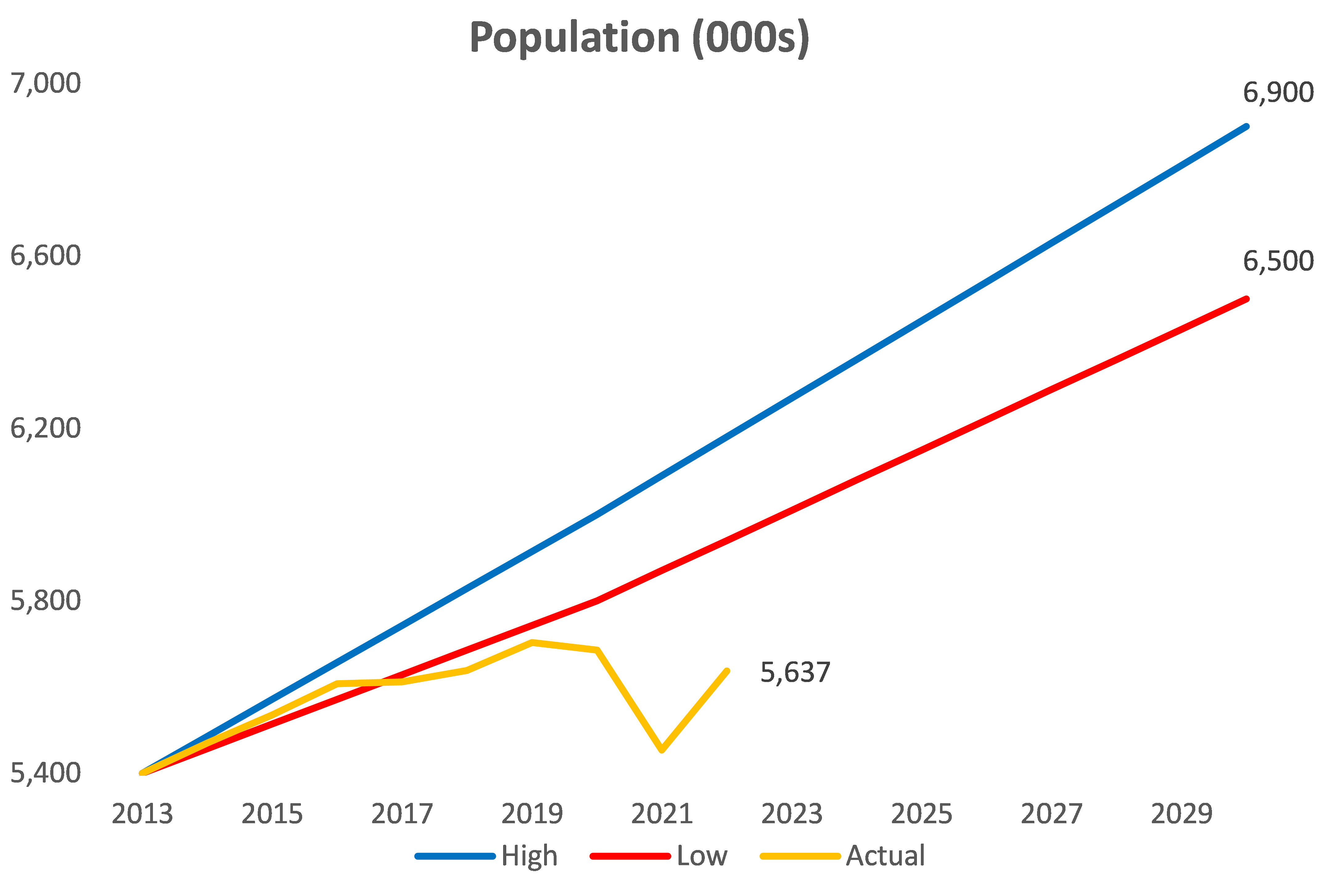

我々はFRBの対応が現実に追いついていないものと見ている。FRBが金利を引き上げているのは、経済の低迷がはまだ顕著ではないからだろう。しかし、先行指標は今後の景気後退を示唆しており(図11-12)、特に製造業において顕著である(図13)。ラリーの触媒となるのは従来であれば、利上げの一時停止や利下げであろう。歴史を振り返ると、過去3回の不況において、FRBは不況入りする3~6ヶ月前には金利を引き下げていた。市場の縮小度合いにもよるが、過去利下げでは、その後のわずか1~17ヶ月までに景気が底打つのを観測することができた。シンガポールでは、外部市場環境の弱体化が急速に進んでいる。輸出は、5ヶ月ぶりに減少に転じた。国内景気は減速するものの、直接投資(FDI)フロー、移民者数(図15)、観光および財政支出に支えられ(図 16)、今後の反発が予想されるだろう(図14)。

【図11】イールドカーブのゼロ近傍からの急勾配化は景気後退を示唆- 米イールドカーブ2年と10年金利のスプレッド(%)

引用元: フィリップ・セキュリティーズ・リサーチ, CEIC

【図12】先行指標を無視する事は難しい状況である。- CEICの先行指標コンポジットデータ3ヶ月平均移動(%YoY)

引用元: フィリップ・セキュリティーズ・リサーチ, CEIC

【図13】製造業の後退はすでに進行している- 米購買担当者指数(PMI)新規発注の推移

引用元: フィリップ・セキュリティーズ・リサーチ, CEIC

【図14】シンガポールの輸出は5か月連続で低下した。-非石油国内製品および電気機器輸出・3ヶ月移動平均

引用元: フィリップ・セキュリティーズ・リサーチ, CEIC

【図15】シンガポールの人口推移は過去トレンドを下回っている-シンガポール人口(1000人単位)

引用元: フィリップ・セキュリティーズ・リサーチ, CEIC

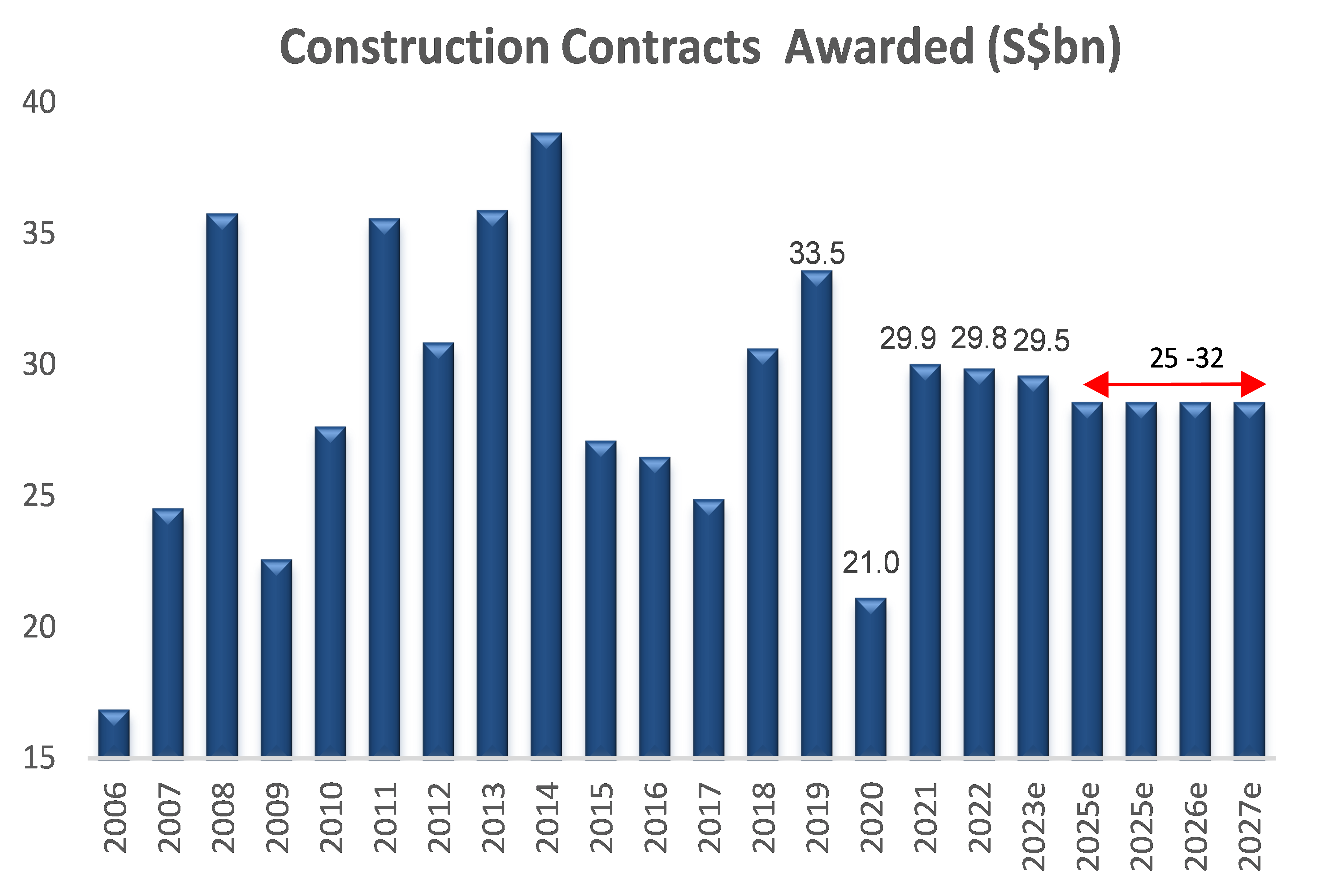

【図16】シンガポール国債は900億S$以上の火力を注いだ

引用元: フィリップ・セキュリティーズ・リサーチ, ブルームバーグ

投資行動・戦略

我々の戦略は投資家がFRB よりも忍耐強くなることにある。ディスインフレは直ちに起こらないものの発生過程にあり、世界経済成長は鈍化している。こうした中では債券に近い性質の株式をオーバーウエイトに置く。リート法人への投資は戦術的な賭けである。リート法人は金利の上昇によって増配が困難となるが、我々は特に悲観視していない。リート法人は3年間の金利に対するヘッジポジションを取るが、そうであっても、その3年間は上昇していく金利からネガティブな影響を受ける。リート法人は、10年以上にわたる低金利環境において、無担保ローンの借り換えコストが継続的に低下してきたことによる恩恵を受けてきた。

銀行部門への投資を継続して支持する。シンガポール地場銀行は6%近い魅力的な利回りを誇り、バッファとなる自己資本の厚みがある。シリコンバレー銀行(SVB)やクレディ・スイス(CS)のような事故の可能性は差し迫っていない。第一に、シンガポールの銀行は資産の15%相当しか有価証券へ投資しておらず、預金残高がSVBのように過去2年間で倍増するといった事態も起こっていない。第二に、ROEが12%程度あり、CSのような2年間の継続損失はない。

2Qよりキャピタランド・インベストメント(CLI)をモデルポートフォリオに加える。CLIは「ゆりかごから墓場、そして死後まで」と呼ばれるユニークな不動産開発投資モデルを持っている。開発不動産を満室にし(ゆりかご)、グループ内のPEファンドやリート法人に売却(墓場)、ファンドの投資運用による継続的な手数料を得る(死後)というプロセスである。この事業モデルは中国の封鎖と金利上昇により行き詰まったが、今や状況は逆転したと言える。

プライムUSリートをモデルポートフォリオから除外。同銘柄の価格は魅力的であるが、直近のボラティリティが懸念される。米銀破綻による商業用不動産融資引き締めリスクがある。高いギアリング(レバレッジ)とゲートウェイ都市(ロサンゼルス南部)へのエクスポージャーのために、いくつかの商用不動産ファンドはデフォルトに陥った。二者択一的な結末が近づいてきているといえる。

【図 17】パフォーマンス比較

引用元:Bloomberg,フィリップ・セキュリティーズ・リサーチ(PSR)

パフォーマンスは説明のみを目的としています。当ポートフォリオは10銘柄に均等配分されており、月次のリバランス費用や取引費用、配当収入等を含めていません。

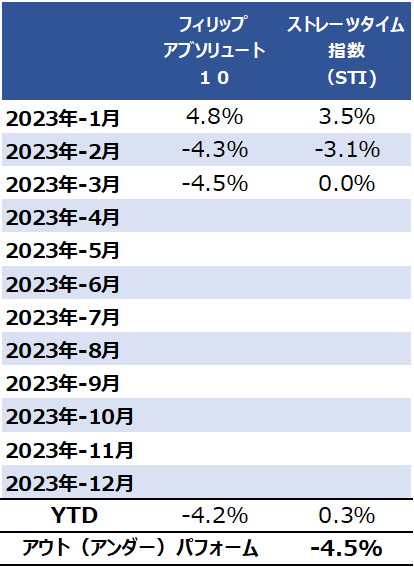

フィリップ・アブソリュート10

モデルポートフォリオの1Qの成績は前年同期比4.2%減となった。プライムUSリートとデル・モンテの2銘柄が大きく下落した。プライムUSリート, デル・モンテ、HRnetグループを除外。プライムUSリートは、商業用不動産の金利上昇とリファイナンスに関する先行きの不透明感が懸念材料となった。デル・モンテの業績は、マージンの急激な低下により期待外れとなった。 HRnetグループは雇用市場の短期的軟化が憂慮される。

フレイザーズセンターポイント(FCT)、プロップNex、キャピタランド・インベストメンツ(CLI)を追加。FCTはテナント販売が強化されたことによる賃料収入の改善が見られた。プロップNexは利益見通しの良好さと7%の配当利回りが魅力である。CLIは、同社の特徴的な投資事業モデルが中国再開とともに、再度有効に機能していくものと見ている。

3Q22 – 追加:シングテル; 削除: フレイザーズ・センターポイント・アンド・トラスト(FCT)

4Q22 – 追加:シンガポール証券取引所(SGX); 削除: アジアン・ペイTV

1Q23 – 追加:プライムUSリート; 削除: シングテル

2Q23 – 追加:FCT, プロップ・ネックス, キャピタランド・インベストメンツ(CLI); 削除: プライムUSリート, デル・モンテ, HRnetグループ

我々のモデルポートフォリオは、世界経済の成長が予想より早いタイミングで減速し、金利がピークに達するという前提で設計されている。その中では、リート法人は足元のインカム型投資という位置付けである。もう一つの投資テーマは、中国の再開であり、恩恵を受けるのは観光と個人消費に関連銘柄である。銀行は6%近い魅力的な配当利回りがあり、今年に入ってからもマージンの拡大に支えられた収益成長を見せている。

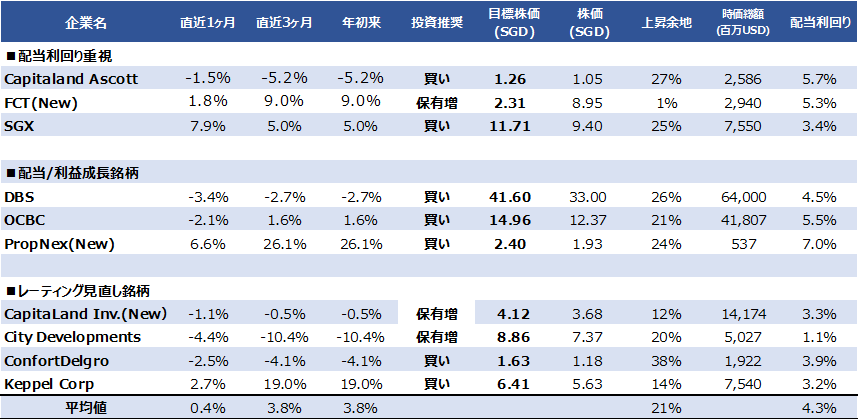

個別株についてのコメント

| 企業名 | コメント |

| キャピタランド・アスコット | 23年下期には中国人旅行者の本格的な回復が見込まれ、ポートフォリオにおける販売可能客室あたり収益(RevPAU)が上昇する可能性がさらに高まると予想される。 また、評価額と吊り合う価格プレミアムにて、機を得た資産売却が発表されることもカタリストとなるだろう。 |

| フレイザーズ・センターポイント(FCT)* | 消費税増税はあるもの、小売売上高はCOVID前の10%以上の水準で引き続き堅調に推移すると思われる。さらに、非中核事業からの収益増加や賃料好転によるアップサイド余地がある。 |

| SGX | デリバティブの取引量および手数料の継続的な増加、金利上昇に伴う保証金の運用収益増加などが株価上昇の触媒になるだろう。23年度決算における経費の伸びも経営陣の指導により抑制された。 |

| DBS | 預金当座比率(CASA)が最も高いDBSは、金利上昇による恩恵を最も得ている銀行であり、次の2四半期の力強い純資金運用収益(NII)の伸びが期待される。直近の中国再開は、香港業務の上昇につながる見込みだ。 |

| OCBC | OCBCのバリュエーションに対して現在の市場価格は魅力的であり、5.5%程度の配当利回り、15.2%の普通株相当Tier 1資本(CET1)という厚みのある資本バッファ、そして中国の再開による手数料収入の回復かといった要素から地銀3行の中で特に選好される投資先である。 |

| プロップ・ネックス* | 不動産取引量の回復に伴い、23年決算期では8%の利益成長を見込む。営業キャッシュフローと1億3千8h百万S$の純現金資産に支えられ、配当利回りは7%、配当金総額は5千万S$である。 |

| キャピタランド・インベストメント* | CLIの不動産投資・宿泊管理事業は、旅行・移動制限の緩和により回復が見込まれる。中国の再開は、CLIにとって宿泊収入の回復とともに、2022年から新規投資や人民元・米ドル建ての新規ファンドの機会に対してレバレッジをかけるだろう。 |

| シティ・ディベロップメンツ・リミテッド | シンガポール住宅市場の弾力的な回復基調に乗るべく、今後2年間で2,100戸のパイプラインを立ち上げる予定だ。中国からの旅行者数回復は、不動産開発と宿泊施設事業の双方に利益をもたらすだろう。 |

| コンフォート・デルグロ | 中国におけるタクシーのリベートの緩和、英国におけるバス契約の料金改定、鉄道運賃の上昇、タクシーにおける有効賃料の上昇などから、同社の利益成長への回帰が見込まれる。 |

| ケッペル | 海外住宅販売台数4,630庫(22年決算では2,190庫)の増加が、利益とキャッシュフローを牽引。アセットマネジメント部門に将来注入するためのエネルギーおよびインフラ資産の構築に注力し、リカーリング利益を成長させていく見込みだ。 |

*印は新規追加

【図 18】 2023年2Qのフィリップ・アブソリュート 10

引用元: ブルームバーグ, フィリップ・セキュリティーズ・リサーチ *配当利回りは全銘柄において過去実績値に基づく

.png)

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。