シンガポール銀行セクター月次レポート(3月)

原文:グレン・ツーム(Glenn Thum)

フィリップ証券シンガポール

銀行・金融セクター・リサーチアナリスト

原文公開日:2023年3月7日

本レポート作成日:2023年3月16日

純資金運用利益(NII)の成長が手数料収入の低下を相殺

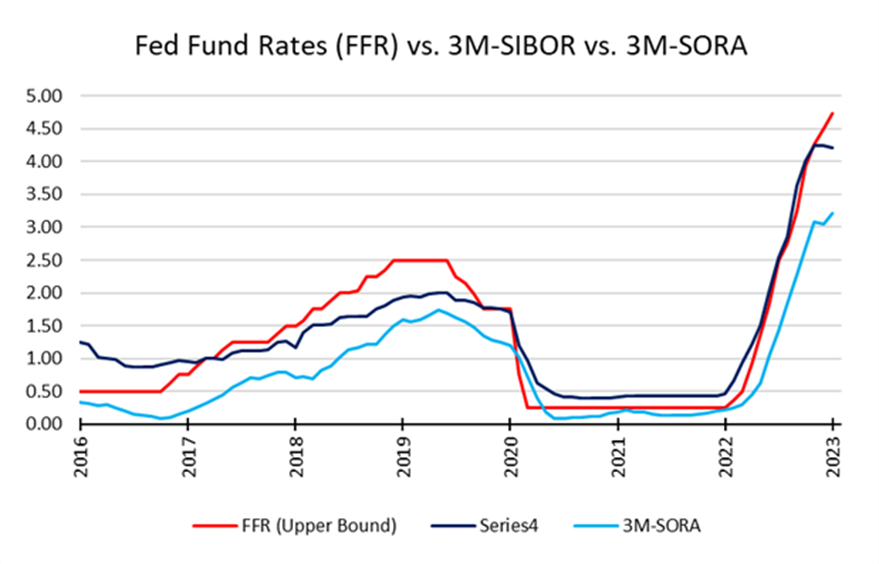

- 2月の3ヶ月物シンガポールオーバーナイト金利平均(3M-SORA)は前月比16bps増の21%であり、3ヶ月物シンガポール銀行間貸出金利(3M-SIBOR)は4bps低下の4.21%である。

- 22年第4四半期は、純金利マージン(NIM)が69bps改善したこと、さらに融資額成長が2%あったことにより、純資金運用利益(NII)が前年同期比で55%増加した。手数料収入が足を引っ張っており、20%の低下となった。各行のNIM見通しは10から2.25%(21年は1.75-1.91%)程度となっており、23年決算期には1桁半%の融資額の成長を見込んでいる。

- シンガポール国内向け融資は前年同期比で1月に89%低下し、我々の予想を下回った。一方香港国内向け融資額は1月に前年同期比2.56%低下した。シンガポール国内銀行の当座/預金比率は僅かに減少し20%になった。

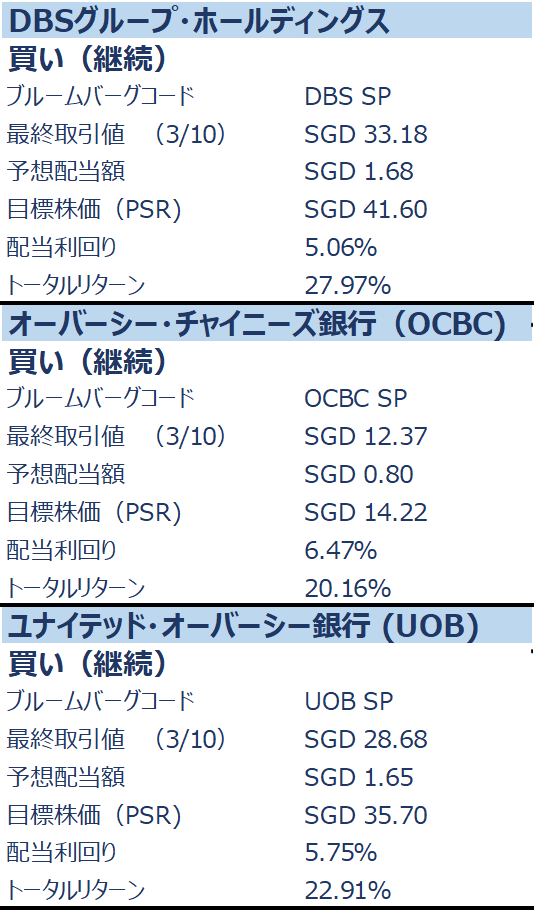

- オーバーウェイト継続:銀行セクターに対する良好な見通しを継続する。銀行の配当利回りはおおよそ7%程度で魅力的な水準にあり、過剰な自己資本比率を解消してROEを高めようとする動きがあれば、ポジティブサプライズが期待できる。 そのほか、シンガポール証券取引所(SGX)も金利上昇の恩恵を受ける企業とみている。 [SGX, 買い, 目標株価 S$11.71]

3ヶ月物SORAは微増、3ヶ月物SIBORは僅かに低下した(23年2月)

金利は2月も引き続きフラットであった。3M-SORAは前月比16bps上昇して3.21%となり、一方3M-SIBORは4bps低下して4.21%となった。3M-SORAの2月の上昇は、1月の3bpsの低下を改善させたが、2022年5月以来では最も低い上昇率の記録である。一方、3M-SIBORの前月からの低下は2020年9月以降で初めての金利低下である。3M-SORAは前年比で298bpsの上昇で改善し、22年4Qにおける3M-SORA平均値の2.68%より53bps改善した。2月の3M-SIBORは前年同月比374bps改善し、22年第4四半期の3M-SIBOR平均値3.96%から25bps上昇した(図1)。

【図1】: 金利は前月とほぼ同水準で推移した

引用元: ブルームバーグ、フィリップ・セキュリティーズ・リサーチ

22年4Q決算ハイライト

1. NIIと NIM は引き続き上昇を続けている

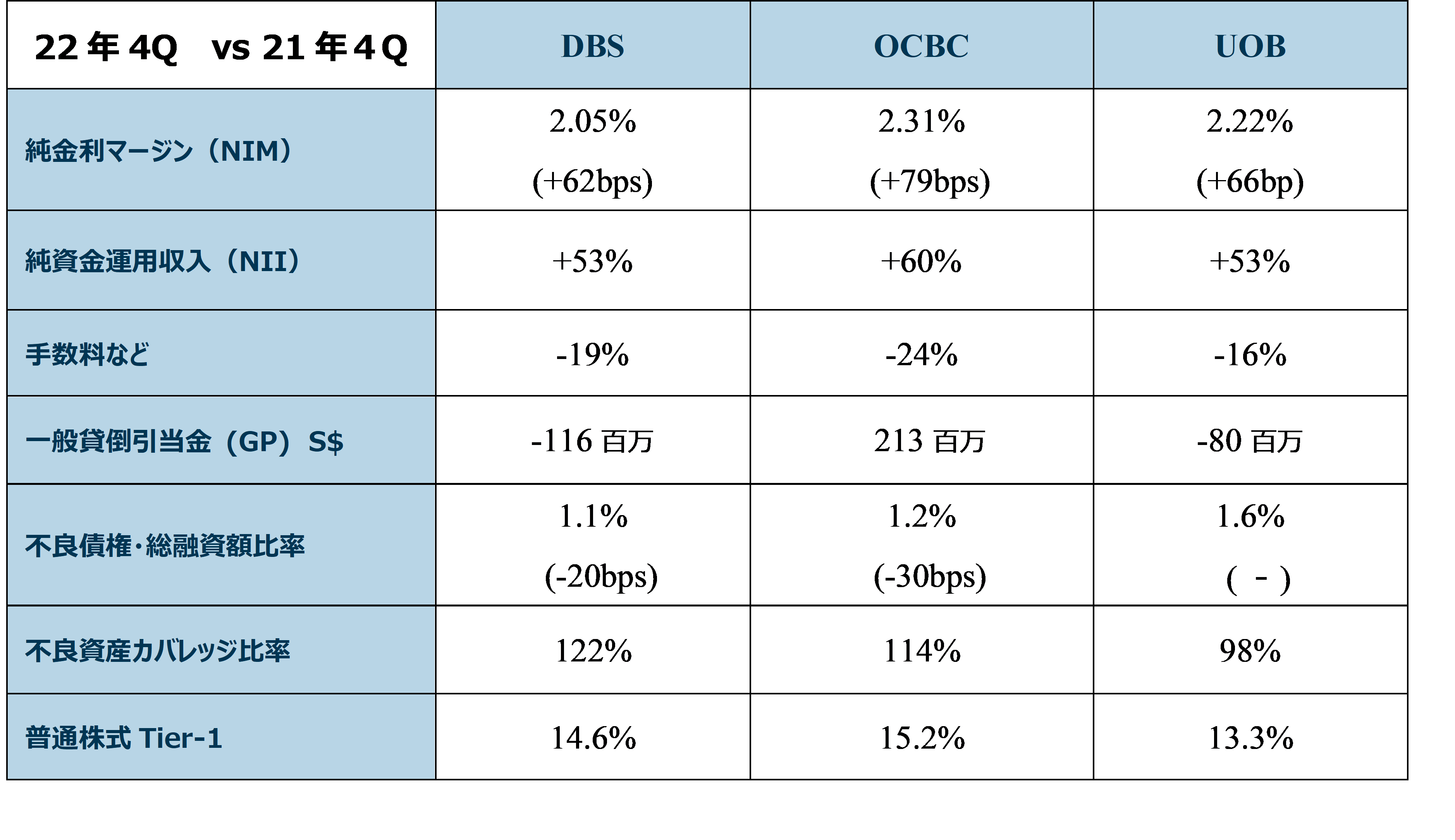

DBSの22年4Qの純利益は23.4億シンガポールドル(S$)で、税引き後少数持ち分調整後利益(PATMI)は我々の予想を104%上回った。22年4Qの一株当たり配当額(DPS)は前年同期比17%増の42セント、特別配当は50セントの追加、22年通期の配当は前年同期比67%増の2.0S$となった。22年4Qにおいて、NIMは62bps拡大し2.05%、融資額は前年同期比1%増となり、NIIは前年同期比53%増の32.8億S$に急増した。同社の経営陣は、23年度のNIMのピークを2.25%と予想しているが、米国財務省証券への資金流出、シンガポール通貨高、資金調達コストの上昇により、5-7bpsの下振れリスクがあることを付け加えた。

OCBCの22年4Q純利益は13.1億S$で、手数料・保険料収入の減少はNIIの増加で相殺されたものの、22年決算のPATMIは22年予想値の89%にとどまり我々の予想を下回った。22年4QのDPSは前年同期比43%増の40セント、22年通期の配当額は前年度比28%増の68セントとなった。22年4Qにおいて、融資額が前年同期比2%増加したことによりNIIは60%増、NIMは前年同期比79bps増の2.31%となった。NIMの拡大は、年内の急激な金利上昇によって、資金調達コストを上回る融資利回りの急上昇が起こったことが主要因である。OCBC は 23年度の 予想NIM を 2.10%程度とする見通しを立てている。

UOBの22年4Qの調整後利益は13億98百万S$となり我々の予想を僅かに下回った。手数料収入の減少と引当金の増加が主因であるが、これらはNIIの伸びによって幾分相殺された。22年決算の調整後PATMI は、我々の予想値の96%という結果であった。22年4QのDPSは前年同期比25%増の75セント、22年通期の配当額は前年比13%増の135セントとなった。22年4Qにおいて、貸出金の伸びが前年同期比3%増と鈍化したものの、NIIは前年同期比53%増となった一方、NIMは前年同期比66bps増の2.22%であった。貸出金の伸びはほとんどの地域で幅広く、さらにUOBによるCitiグループのASEAN地域のリテール資産の買収統合により22年4QのASEAN貸出金残高は11%増加した。UOBはNIMを2.20%とし、23年度の融資額成長率を1桁台半ばとする見通しを維持した。

【図 2】: 22年4Q地場銀行各行の対前年収益・財務ハイライト

引用元: 企業公表値, フィリップ・セキュリティーズ・リサーチ

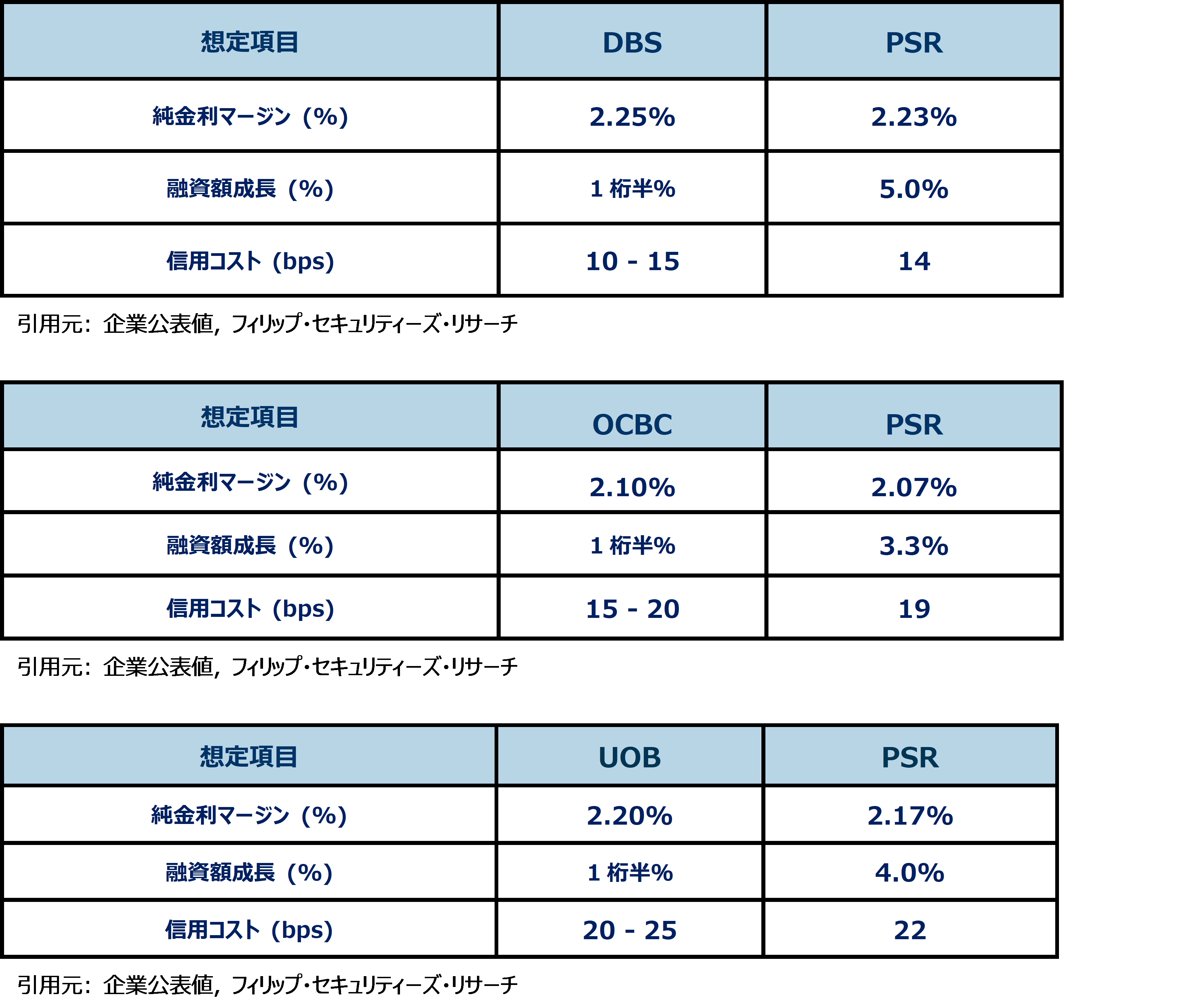

【図 3】: 23年各行見通し vs フィリップ予想値

2. 手数料収入は22年4Qで引き続き減額した。

DBSの手数料収入は、市場センチメントの低下がウェルスマネジメント部や投資銀行部門に影響したことが要因で、前年同期比で19%低下した。うちウェルスマネジメント部の手数料は前年同期比で31%低下して262百万S$となりおり、投資銀行部門は64%低下して23百万S$となった。それにもかかわらず、カード手数料は、観光業がコロナ流行前の水準に戻っていくに従って22%増加し、245百万S$となった。融資に関連した手数料は安定的に推移しており79百万S$となった。

OCBCの手数料収入は前年同期比で25%低下したが、その要因はグローバル市場における投資センチメントのリスクオフによる、ウェルスマネジメント部門の手数料収入低下であった。それにもかかわらず、OCBCのウェルスマネジメント部門の運用資産総額(AUM)は2580億S$と21年4Qの2570億S$より増額した。継続的な新規資金流入による純増がみられ、投資資産のバリュエーション低下を相殺する形となった。主要な懸念点は香港の関連企業の格下げを起因とした中国本土における不良債権額の増加であり、前四半期比較で21%も増えている。

UOBの手数料収入は、前年同期比で16%低下したが、これは主に、季節要因から軟調な四半期であったことに加え、投資家心理が引き続き低調であったことから、ウェルスマネジメントやファンドマネジメントの手数料が減少したことによるものであった。また、ローン関連手数料も前年同期比17%減少したが、クレジットカード手数料は、CitiグループのASEA地域リテール部門との統合により顧客の利用額が増加し、前年同期比40%増となった。

3. シンガポールの融資額成長率は低下した

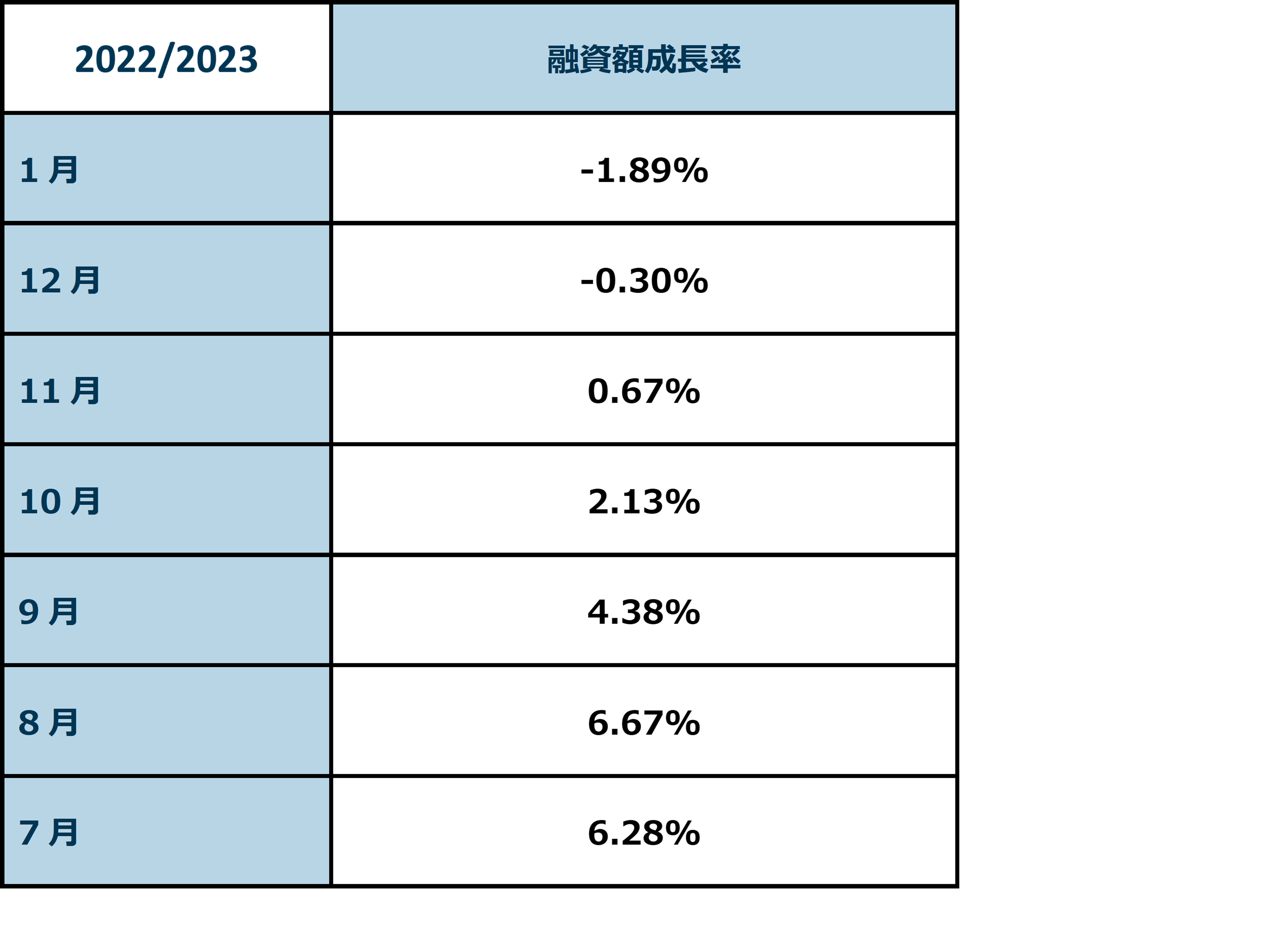

CEICによれば、シンガポール国内銀行による国内居住者に対する融資総額(全通貨対象)は、23年1月において、前年同期比で1.89%低下して8070億シンガポールドルで着地した。これは2023年における1桁半成長を見込んでいた我々の予想を下回るものであり、金利成長が消費者にとっても身近に感じられてきているものとみえる。

事業向け融資は23年1月に前年同期比で2.91%低下、前月比では0.99%の低下であった。単体で最も大きい事業セグメントである建設業セクター向けの融資額は前年同期比で0.62%増加して1700億S$となった。一方製造業向け融資は前年同月比で23年1月に239億ドルとなった。

消費者向け融資は1月に前年同期比で0.22%低下して3115億S$となった。その他の融資セグメントの低下は、住居ローンの力強い成長に僅かではあるが相殺されている。住宅ローンは消費者向け融資の70%を占めており、今年の1月に対前年同期比で3.28%増加し、2228億S$となった。

金融機関以外からのすべての顧客口座を対象とする全通貨建ての預金総額は、1月に前年同期比で5.9%成長して1兆7190億S$となった。当座・総預金(CASA)比率は僅かに低下して1月の20.0%(12月は20.4%)となり、総預金額は3440億ドルとなった。この間、上昇し続ける金利環境の下、定期預金への転換が進んでいた。

【図 4】: シンガポール融資額成長(対前年)

引用元: CEIC, フィリップ・セキュリティーズ・リサーチ

4. 香港の融資額成長は継続して低下

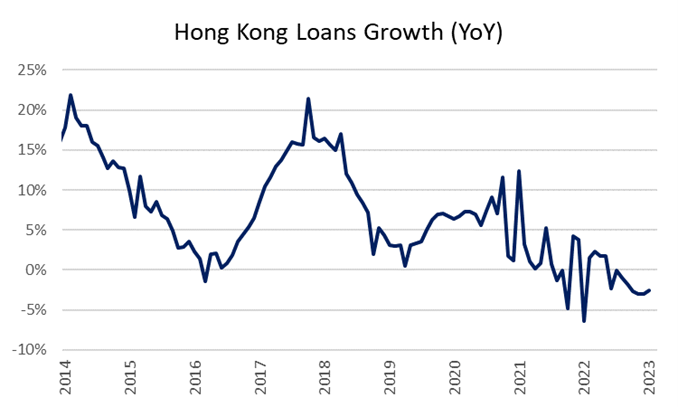

香港の国内向け融資は1月に前年同期比で2.56%低下したが、前月比では1.26%の増加になった。1月における融資額成長の低下は12月にみられた前年同期比2.99%の低下よりも緩やかになり、また1.26%月次成長は、22年5月以来初めての増加であった。

【図 5】:香港の融資額成長率は1月に低下した

引用元: CEIC, フィリップ・セキュリティーズ・リサーチ

5.市場センチメントが抑制され、市場ボラティリティは低下した

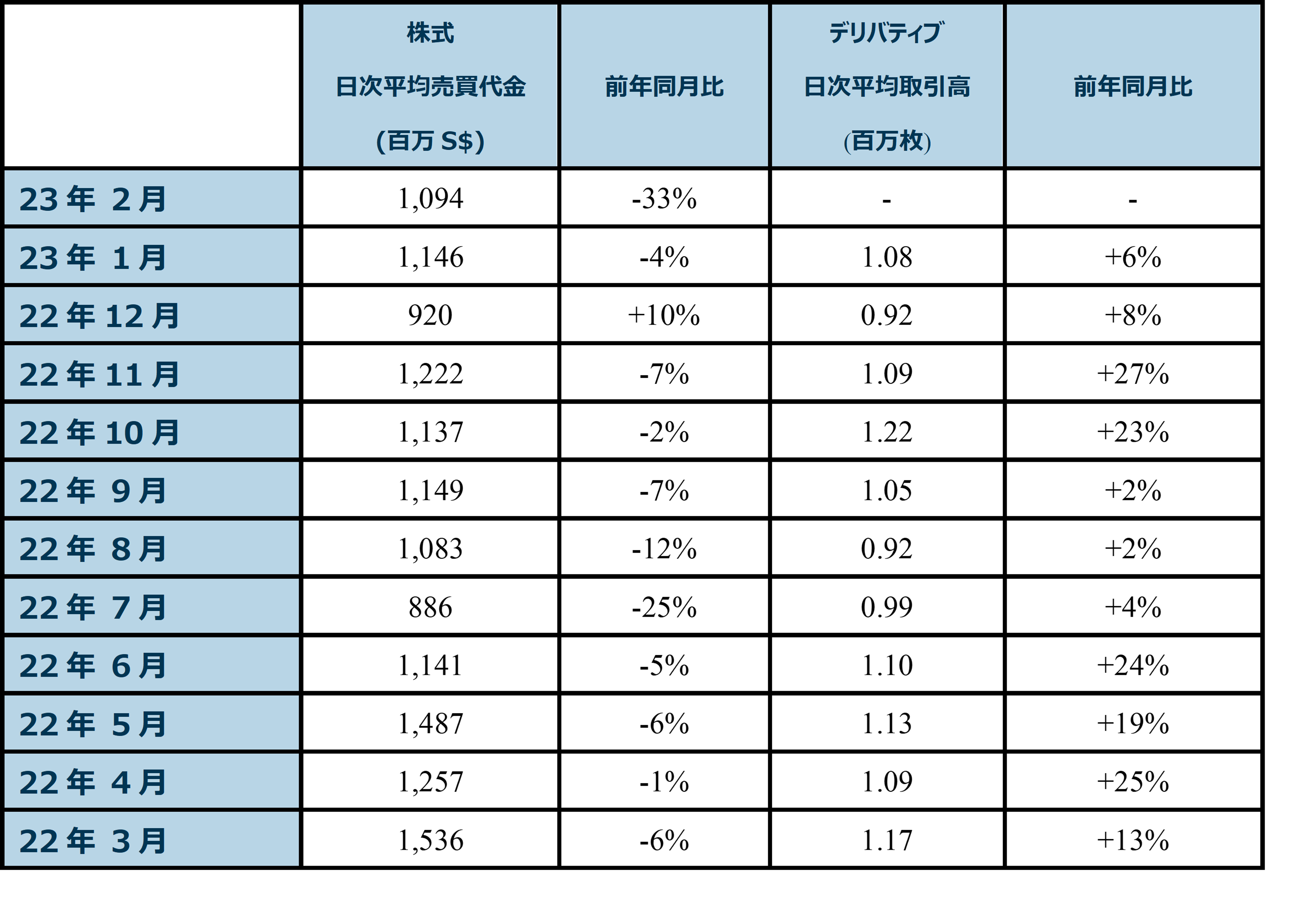

2月の株式日次売買代金(SDAV)の速報値は、23年初からのマクロ経済要因からくる市場センチメントの低下を背景に前年同期比で33%下落して1094百万S$となった。VIX(S&P500)の2月中平均値は20.1であり、前月の20.2から低下した。デリバティブ日次平均出来高(DDAV)は1月に前年同期比で6%上昇、前月の0.92百万枚から17%上昇して108万枚となった。

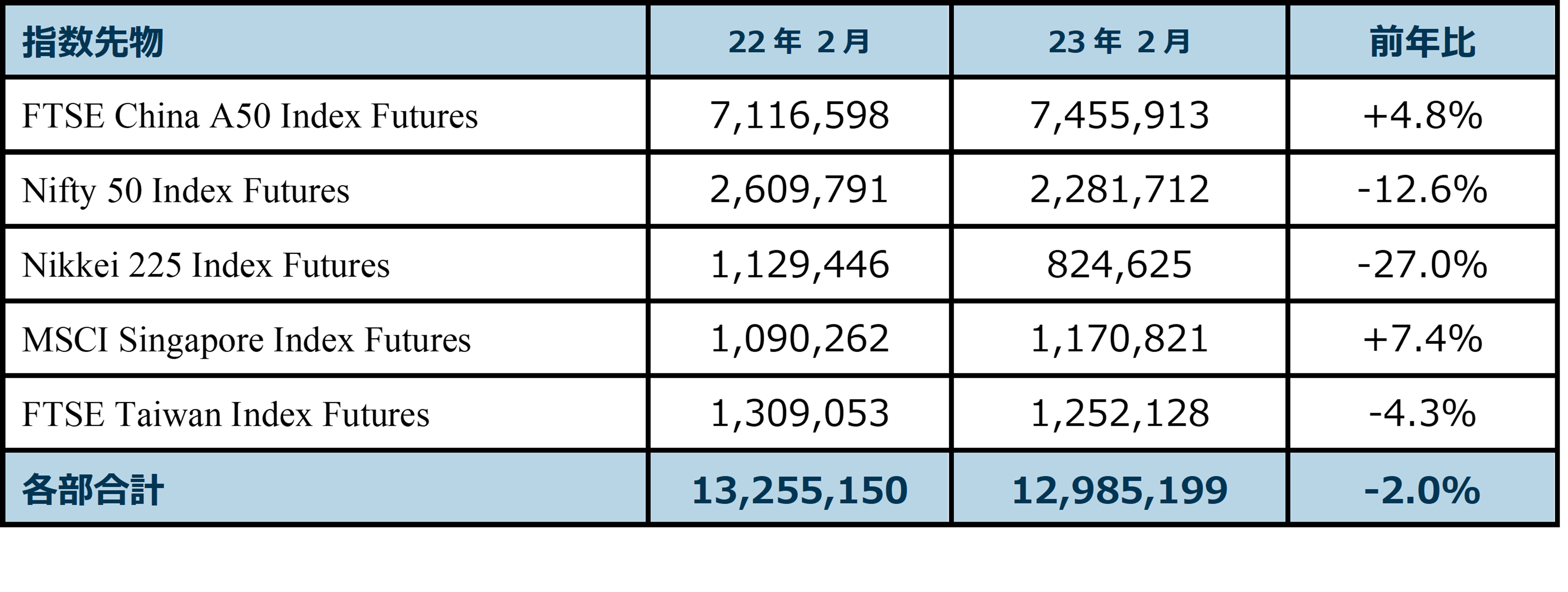

株価指数先物取引の出来高上位5銘柄は、日経225指数先物やNifty50指数先物の出来高低下を受けて12.99百万枚となった(図7)。FTSE台湾指数先物は前月比で8.1%増加して125万枚となった一方、日経225指数先物は前月比で14.1%低下して82万枚となった。

図6】株式とデリバティブの売買代金実績および前年比(%)

引用: シンガポール証券取引所, ブルームバーグ, フィリップ・セキュリティーズ・リサーチ

引用元:ブルームバーグ, フィリップ・セキュリティーズ・リサーチ

投資行動レーティング

オーバーウェイトを継続:我々は銀行セクターに対する強気な見方を継続する。銀行の配当利回りは魅力的であり、現在の過剰な自己資本比率の見直しとROEの上昇へと是正する動きがあれば、アップサイドサプライズが期待できる。安定した経済情勢と金利上昇は引き続き銀行セクターの追い風となる。シンガポール証券取引所も金利上昇の恩恵を受ける企業の一つだと考えている。

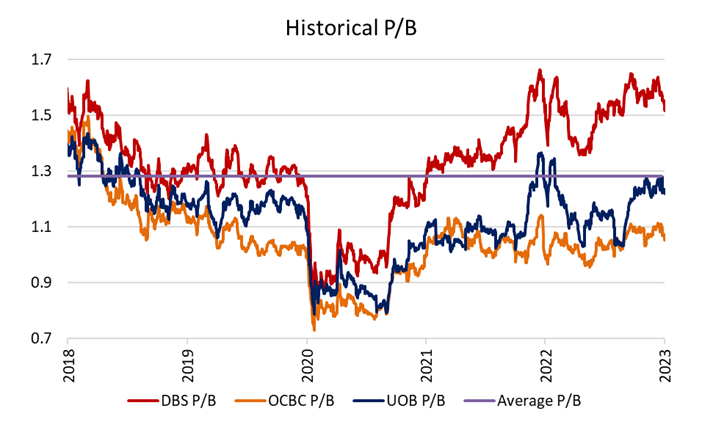

【図8】各行の過去5年間におけるPBR(時価簿価比率)推移

– OCBC銀行は最も割安な水準にある

引用元:ブルームバーグ, フィリップ・セキュリティーズ・リサーチ

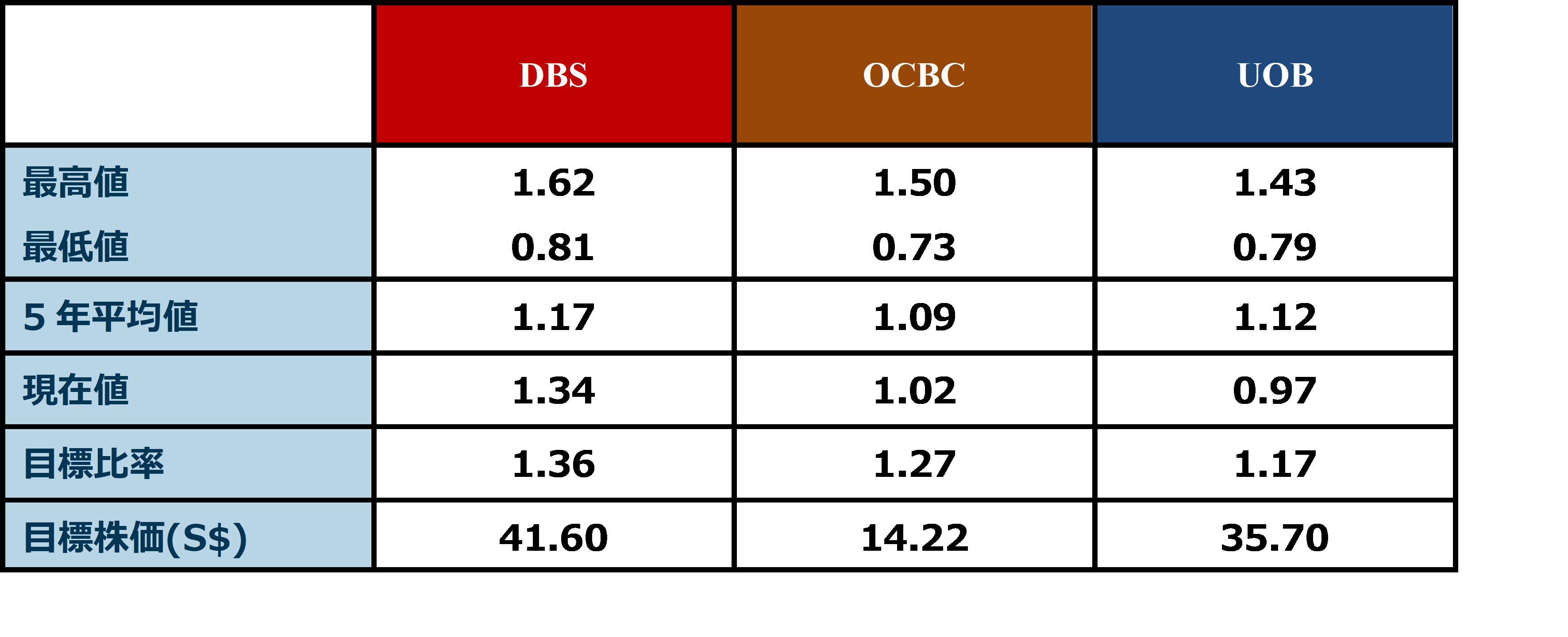

【図9】シンガポール地場銀行各行の目標PBR(時価簿価比率)

引用元:ブルームバーグ, フィリップ・セキュリティーズ・リサーチ

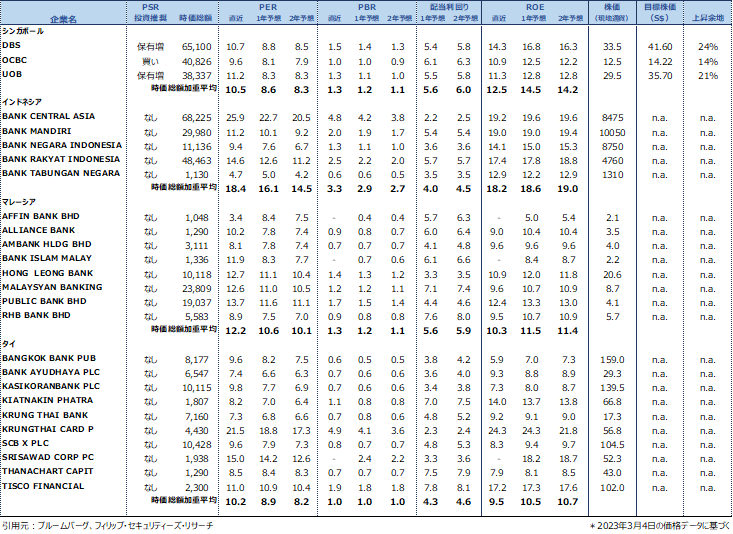

【図10】: アジア地域銀行・金融機関比較

.png)

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。