投資戦略ウィークリー 2023年3月20日号(2023年3月17日作成)】”メジャーSQアノマリー再び、ECB大幅利上げ継続で正常化”

■メジャーSQアノマリー再び、ECB大幅利上げ継続で正常化

- 米国地方銀行の経営破綻連鎖からスイス金融大手クレディ・スイスに経営不安による破綻懸念が飛び火する混乱の週だった。日経平均株価は9日の高値2万8734円まで堅調に上昇していたが、そこから5営業日後の16日に2万6632円の安値まで急落した。

- 最近は、先物・オプションの最終決済に係る特別清算値(SQ値)を決める、3ヵ月ごとの「メジャーSQ」近辺から相場が短期的に大きく動くことが常態化している。この点は、何が起こるかは別として予め注意が必要だったのかもしれない。

- 22年は、①3月は、2月のロシアウクライナ侵攻を受けて3/9に2万4681円の昨年安値まで下落後、反転上昇して12営業日後の3/25に2万8338円の戻り高値を付けた。②6月は、今回と同様にメジャーSQ週の週末金曜日の前日にあたる6/9に2万8389円の戻り高値を付けた後、7営業日後の20日に2万5520円まで下落した。③9月は、メジャーSQ週の翌週火曜日13日に2万8530円まで戻り上昇で推移した後、12営業日後の10/3に安値2万5621円を付けた。④12月は、メジャーSQ週の翌週水曜日14日に2万8195円の戻り高値を付けた後、13営業日後の年明け1/4の安値2万5661円まで下落。このように3月は上昇、6・9・12月は下落と方向は異なるものの、メジャーSQ前後から類似した動きを示していることが観察される。特に3月は「彼岸底」と言われる相場格言があるほか、国内企業の3月期末本決算を控えていることから同様の「アノマリー」(理論的根拠があるわけではないがよく当たる相場での経験則)の発生可能性が高い面もありそうだ。足元で3月下旬に向けての株価下落があった際には新年度に向けた買いの好機と捉えられよう。

- 世界的な銀行信用不安に対して債券高(長期金利低下)と円高で株価下押し圧力がかかりやすいことが再認識された。そのような中で欧州中央銀行(ECB)が16日、政策金利を当初の見通しどおりに50ポイント引き上げてインフレ退治の旗を強く掲げた。銀行信用不安は国ごと個々の銀行ごとに原因が異なることから一律に金融を緩めるのではなく、個別にピンポイントで流動性供給を行うことで対応されるべきものという観点からは適切な対応と言えるだろう。日本株で1~2月に買われた銀行株やその他低PBRのバリュー株、インバウンド関連などが引き続き物色されると期待される

- 国内債券市場も16日終値で新発10年国債利回りが28%まで低下している。長期国債先物の各限月の20日が受渡決済期日であり、売り方が現物を手当する必要性から現物債市場に買い圧力がかかって利回りが低下しやすい点も注意されよう。(笹木)

3/20号では、アルコニックス(3036)、ふくおかフィナンシャルグループ(8354)、鴻池運輸(9025)、大栄環境(9336)、DBSグループホールディングス(DBS)を取り上げた。

■主な企業決算の予定

- 3月20日(月): (米)PDDホールディングス

- 3月21日(火):(米)ナイキ

- 3月22日(水): 日本オラクル

- 3月23日(木): (米)アクセンチュア

- 3月24日(金): ニイタカ

■主要イベントの予定

- 3月20日(月)

・日銀の新副総裁に内田・氷見野両氏が就任、住信SBIネット銀行のIPO条件(売り出し価格)決定、金融政策決定会合における主な意見(3月9・10日分)、コンビニエンスストア2月度統計調査月報

・イラク戦争開戦から20年、EU外相理事会、中国1年・5年物ローンプライムレート(LPR)、IMF理事会でスリランカ支援巡り採決

- 3月21日(火)

・米連邦公開市場委員会(FOMC、22日まで)、ECB総裁がパネル討論会に参加

・米中古住宅販売件数(2月)、欧州新車販売台数(2月)、独ZEW期待指数(3月)

- 3月22日(水)

・SHINKOが東証スタンダードに新規上場、工作機械受注(2月)、食品スーパーマーケット2月度販売実績、月例経済報告(3月)

・FOMC最終日パウエル議長記者会見・声明と経済予測発表、ブラジル中銀が政策金利発表、ECB総裁講演、バンコク国際モーターショー(4月2日まで)

・英CPI (2月)

- 3月23日(木)

・日本ナレッジとハルメクホールディングスとアイビスが東証グロースに新規上場、コスモエネルギーホールディングスが中期経営計画発表、日銀営業毎旬報告(3月20日現在)、東京地区百貨店売上高(2月)、全国百貨店売上高(2月)

・米大統領がカナダ訪問(24日まで)、EU首脳会議(ブリュッセル、24日まで)、英中銀・スイス中銀・トルコ中銀・フィリピン中銀・台湾中銀が政策金利発表、米韓合同軍事演習最終日、TikTokのCEOが米議会委で証言

・米新規失業保険申請件数 (18日終了週)、米新築住宅販売件数 (2月)、米経常収支(4Q)、ユーロ圏消費者信頼感指数(3月)

- 3月24日(金)

・全国CPI(2月)、対外・対内証券投資(3月12-18日)、じぶん銀行日本製造業・サービス業・複合PMI (3月)

・米耐久財受注 (2月)、S&Pグローバル米製造業・総合・サービス業PMI (3月)、S&Pグローバル・ユーロ圏製造業・総合・サービス業PMI (3月)

- 3月25-26日(土・日)

・キューバ議会選挙、欧州夏時間開始

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■実質金利低下とグロース銘柄

米地銀のシリコンバレー銀行、シルバーゲート銀行、シグネチャーバンクの連鎖破綻により利上げ観測が後退し、預金保護のための流動性供給が求められている。そのような中で長期金利が低下し、期待インフレ率を差し引いた実質金利を表す米10年物価連動国債利回り(TIPS)も足元で低下傾向にある。実質金利低下は資金調達コスト低減に伴いグロース銘柄へのメリットが相対的に大きいとみられる。

エヌビディア(NVDA)、メタ・プラットフォームズ(META)、セールスフォース(CRM)といった人工知能(AI)関連やグロース系ハイテク銘柄も実質長期金利低下時に株価が堅調に推移している。ネットフリックス(NFLX)は1月は堅調も値下げが嫌気されて足元はやや軟調気味だ。マイクロソフト(MSFT)もAIで再評価の余地大だろう。

【実質金利低下とグロース銘柄~金融不安に伴う流動性供給加速の恩恵も】

■大統領選挙近づくトルコ債市場

トルコの大統領選挙が5/14に実施されることが正式決定。世界的な資産運用会社の中には、現職のエルドアン大統領が敗北すれば投資家に長く経営されてきたトルコ債が魅力的な投資対象となるのではないかと見込む向きのある。トルコの経常赤字が過去最大に膨らむなか、トルコ中央銀行は2月に政策金利を0.5ポイント引き下げて9.0%とした。2月の消費者物価指数(CPI)は前年同月比55.18%上昇、前月比で3.15%上昇だが、昨年11月の85.51%上昇からは減速しており、10年国債利回りも11%台にとどまる。

エルドアン大統領は「低金利こそが物価の安定に繋がる」という独自の理論を掲げて中銀に圧力をかけているとされ、当選した場合には物価上昇と通貨下落に拍車に掛かる可能性が高いだろう。

【大統領選挙近づくトルコ債市場~経常収支赤字拡大も足元CPI・金利低下】

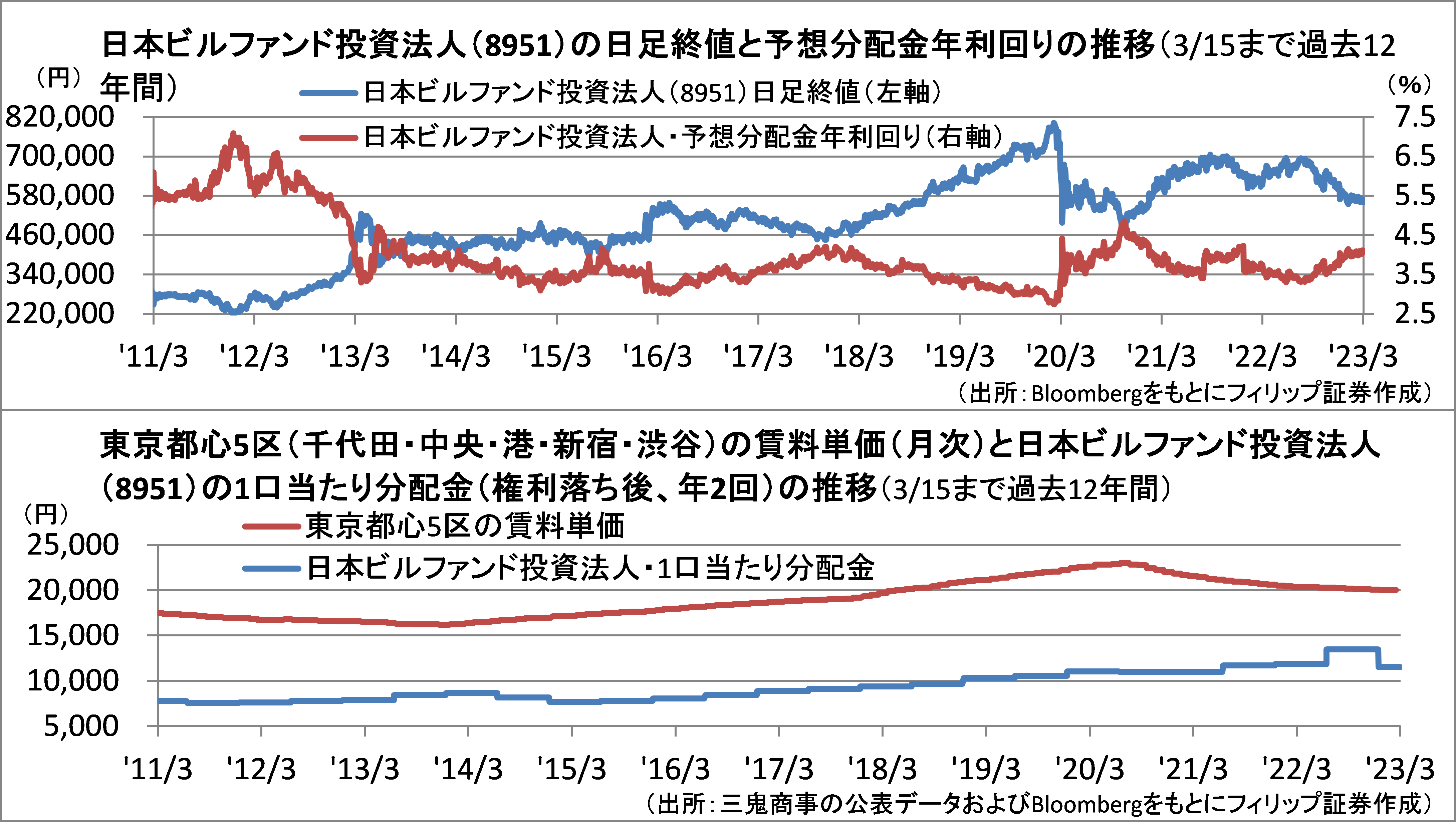

■オフィスJ-REITに見る不動産投資

都心を中心に大型のオフィスビルを主要投資対象とする日本ビルファンド投資法人(8951)は代表的なオフィス主体型J-REIT。15日終値での会社予想分配金年利回りは4.11%と過去10年間程度の中でも相対的に高い水準にある。J-REITは借入れなどによる資金調達の影響を受けることから、金利上昇自体は投資口価格下落要因となりやすい。一方、金利上昇が持続的な物価上昇を伴う場合は、テナントとの契約更新などを挟んで遅れて賃料が上昇しやすい面も強い。

過去12年間の東京都心5区の賃料単価は013年12月を底に反転上昇。これに対し日本ビルファンド投資法人の1口当たり分配金は2015年上半期を底に反転増加。賃料単価上昇に遅れて分配金が増加する傾向が見て取れよう。

【オフィス-REITに見る不動産投資~分配金利回り上昇から賃料上昇局面へ】

■銘柄ピックアップ

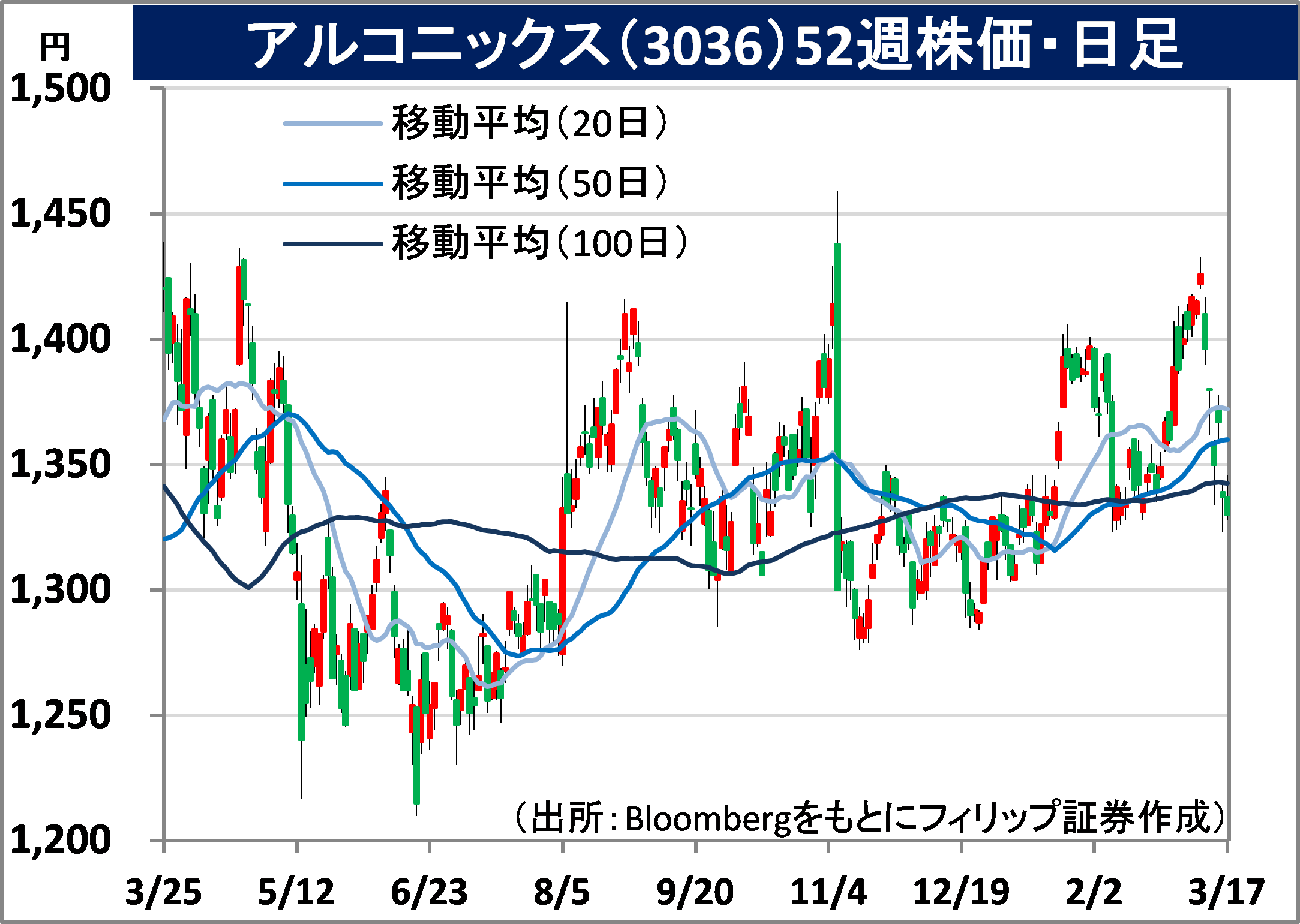

アルコニックス(3036)

1,330 円(3/17終値)

・1981年に日商岩井非鉄販売として設立後、2001年にMBO実施。商社流通(電子機能材およびアルミ銅)と製造(装置材料および金属加工)を融合した非鉄金属総合企業。積極的M&Aに特色。

・2/8発表の2023/3期9M(4-12月)は、売上高が前年同期比18.9%増の1357.12億円、営業利益が同13.9%減の72.55億円。主要4事業いずれも増収も商社流通のアルミ銅、製造の装置材料と金属加工が減益。円安による仕入価格上昇や連結子会社新規取込に伴う販管費増が響き営業減益。

・通期会社計画は、売上高が前期比8.8%増の1700億円、営業利益が同17.4%減の91億円。年間配当金が同横ばいの52円。同社は22年までの13年間で14社を完全子会社化したなか買収に伴う減損損失計上は1度も無く全体の利益成長に繋げている。16日終値の実績PERは約6倍、PBRが0.63倍。同様にM&Aが得意で知られる日本電産(6594)の同PBRは2.4倍。見直し余地があろう。

ふくおかフィナンシャルグループ(8354)

2,576 円(3/17終値)

・2007年に福岡銀行と熊本ファミリー銀行(現在は熊本銀行に改称)の統合により設立。同年に親和銀行を経営統合。2019年に十八銀行を経営統合後、2020年に長崎県で十八親和銀行を発足。

・1/31発表の2023/3期9M(4-12月)は、コア業務純益が前年同期比10.4%増の827.12億円、信用コストが同3.3倍の30.36億円、純利益が同26.1%減の326.49億円。資金利益や役務取引等利益の増加および経費減少の寄与でコア業務純益が増加の一方、国債等債券損益の減少が響き減益。

・通期会社計画(3行単体合算ベース)を下方修正。コア業務利益は前期比6.7%増の1040億円、年間配当は同10円増配の105円と従来計画据え置きも、外国債券を中心にポートフォリオ再構築を進めることから当期利益を同29.9%減の482億円(従来計画732億円)とした。モバイル専業銀行「みんなの銀行」の12月末の9月末比は、口座数が15%増、預金残が18%増、貸出残が64%増。

鴻池運輸(9025)

1,453 円(3/17終値)

・1880年に鴻池忠治郎が大阪で創業の総合物流会社。様々な業種・業態で業務請負を行う「複合ソリューション」、定温・一般物流の「国内物流」、国内外の海上・航空貨物の「国際物流」を営む。

・2/10発表の2023/3期9M(4-12月)は、売上高が前年同期比6.2%増の2371.19億円、営業利益が同26.5%増の107.81億円。生産請負事業の単価改定に加え、空港関連での国内・国際旅客便の復便での取扱量増加、海上・航空運賃高騰の継続が増収に貢献。業務効率化が利益面で寄与。

・通期会社計画は、売上高が前期比3.5%増の3120億円、営業利益が同23.4%増の127億円、年間配当は同7円増配の36円。日本航空は8日、26日からの23年度夏ダイヤ国際線のうち中国本土路線運航計画を発表。羽田・成田の大幅増便に関空・中部も再開。16日終値のPBRは0.64倍。25年3月期目標中期経営計画でROE8.0%の目標を掲げ、経営会議諮問機関の機能強化を実施中。

大栄環境(9336)

1,846 円(3/17終値)

・1979年に大阪府和泉市で設立。「廃棄物処理・資源循環(収集運搬、中間処理・再資源化、最終処分)」中心の環境関連事業を主な事業とするほか土壌浄化、エネルギー創造他の事業を営む。

・2/9発表の2023/3期9M(4-12月)は、売上高が497.88億円(前期通期比76.6%)、営業利益が同112.58億円(同87.7%)。廃棄物受入量が前年同期比4%減も医療機関からの受注が堅調。土壌浄化の汚染土壌受入量が同93%増。資源・資機材価格高騰も営業利益率が同2.8ポイント改善。

・通期会社計画を上方修正。売上高は前期比3.6%増の673.37億円と従来計画据え置きも、9Mまでの進捗を受けて営業利益を同15.5%増の148.36億円(同128.82億円)、年間配当を同1円増配の31円(同28円)とした。廃棄物処理場を作るには地元住民の同意や自治体認可などが必要で参入障壁が高いなか同社は大規模処理能力を有し最終処分まで自社で行うことで高利益率を実現。

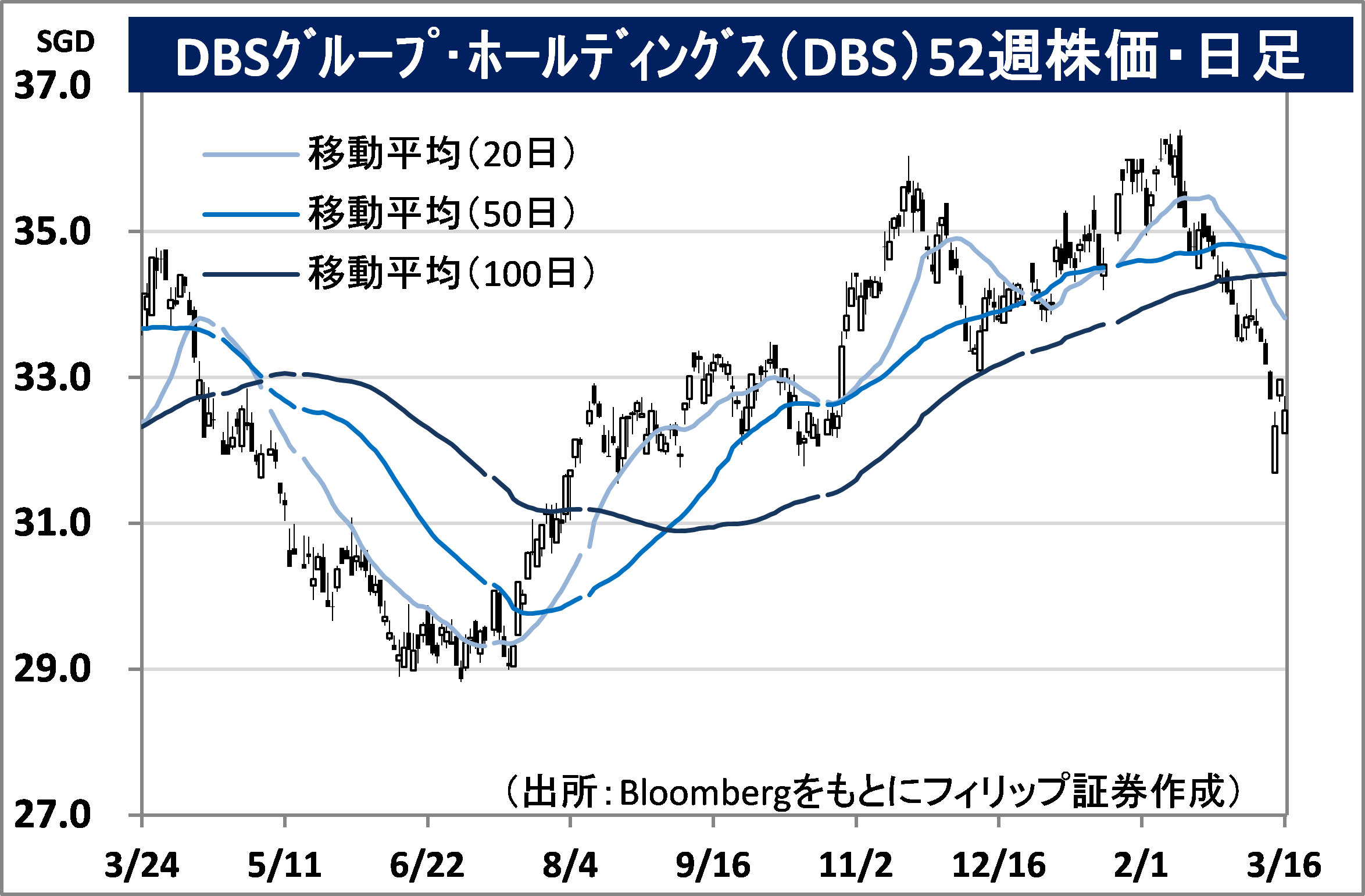

DBSグループホールディングス(DBS)

市場:シンガポール 32.55 SGD (3/16終値)

・1968年にシンガポール開発銀行として設立。DBS銀行はアセアン最大の資産規模を誇り、18ヵ国で金融サービスを展開。ユーロマネー誌で「世界最高のデジタルバンク」に選出されたこともある。

・2/13発表の2022/12期4Q(10-12月)は、総収益が前年同期比41.2%増の45.90億SGD、純利益が同68.5%増の23.41億SGD。貸出増加に加え純金利マージンが(NIM)が同1.0ポイント上昇の2.61%に拡大。総収益に対する営業費用比率を示す経費率も同8.6ポイント低下の42.8%へ改善。

・2023/12通期会社計画は、貸出残高増加率が前期比1桁台半ば、純手数料・コミッション収益が同2桁台の伸び率。純金利マージンは年平均2.25%と金融引締め減速を織り込み、経費率は40%未満と更なる改善を見込む。不正会計疑惑のあるインドのアダニ・グループ向け融資残高が13億SGDに上るも貸倒れ懸念は無しとのこと。欧米上位金融機関と比べてNIMや経費率のバランスも良好。

■アセアン株式ウィークリーストラテジー

(3/20号「マレーシアが22年成長率アセアン首位」)

マレーシアは2022年の実質GDP成長率が前年比8.7%。タイが2.6%、シンガポールが3.6%、インドネシアが5.31%、ベトナムが8.02%と、アセアン主要国でマレーシアが最も高い成長率だった。主力の電気製品を中心に輸出が25%伸びたことが成長率を押し上げた。それに加え、失業率が3%台と低位で推移し、賃金上昇率がインフレ率を上回ったことで個人消費も2桁の伸びとなった。

マレーシア大手銀のAmBankによるマレーシアの2023年度についての予測は、実質GDP成長率が4.0-5.0%、インフレ率が3.0%、輸出伸び率が5.0-10.0%である。22年は新型コロナ関連の規制解除によるサービス業の特需といった要因もあった。マレーシア中銀は9日、政策金利を2.75%と2会合連続の据え置きを決定。国内景気下支えに注力の構えだ。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。