投資戦略ウィークリー 2023年3月13日号(2023年3月10日作成)】”植田次期日銀総裁の下で想定される日本株高シナリオ”

■植田次期日銀総裁の下で想定される日本株高シナリオ

- 日銀は10日の金融政策決定会合で、長短金利を操作するイールドカーブコントロール(YCC)政策を軸とした大規模金融緩和策の現状維持を決め、長期金利の許容変動幅も上下5%に据え置いた。黒田総裁出席の最後の定例会合で、市場の一部には追加の政策修正「サプライズ」観測もくすぶっていたが金融機関の3月期決算に影響を与えるような決定は難しかったと考えられる。

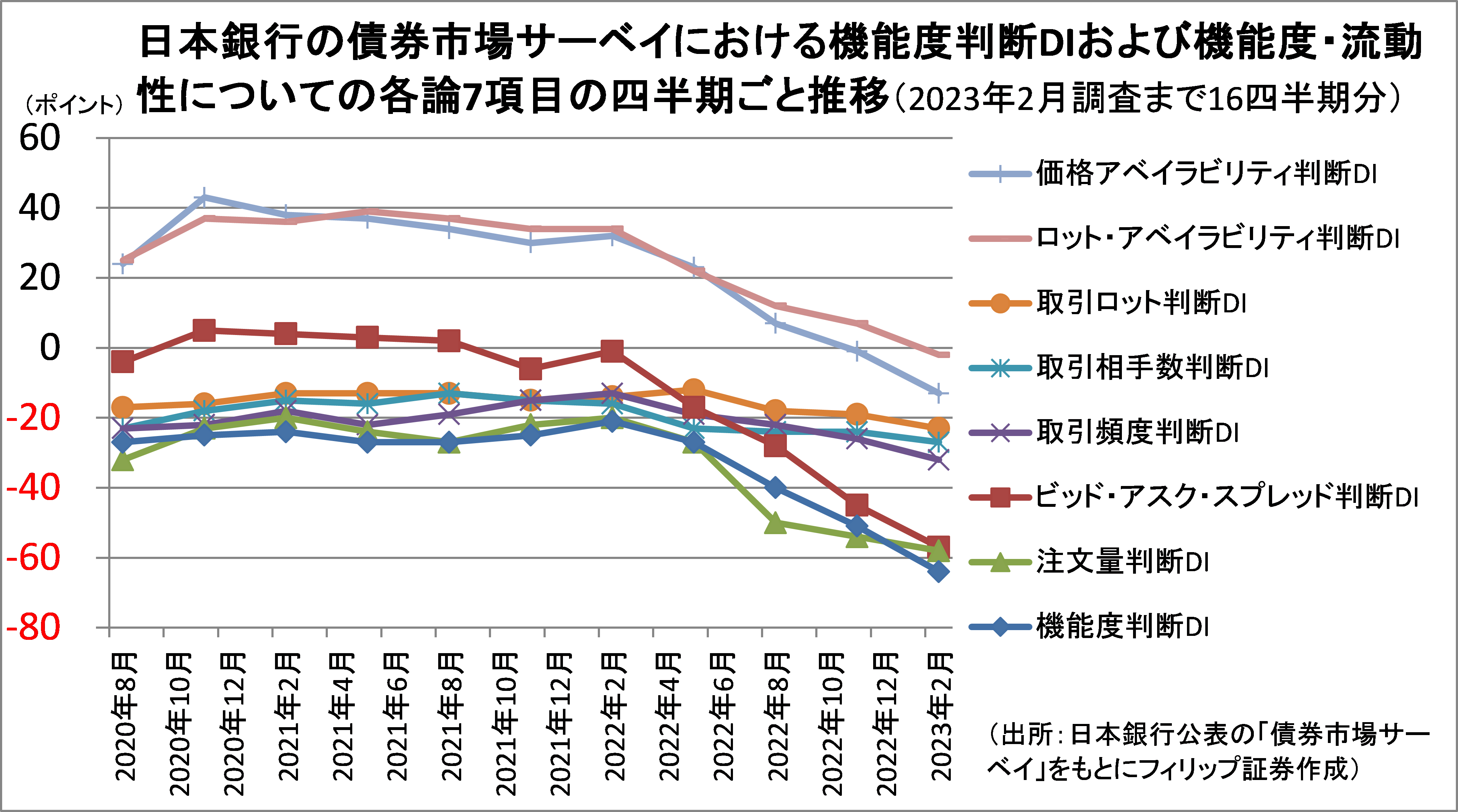

- しかしながら、日銀が1日に発表した「債券市場サーベイ」2月調査にみられるように、現在のYCC政策は金融緩和よりも社債発行・消化に支障を来たすなど債券市場の機能不全を通じて実質的に金融引締めとも言える副作用の弊害が強まっている。背景には、日米金利差を背景とした長期金利の上昇圧力による10年国債利回りの許容変動幅上限への張り付き常態化がある。

- 現時点では、長期金利許容変動幅引き上げまたは撤廃は、預貸の利鞘拡大による収益改善へのインパクトが大きいとみられる銀行株等を除き、金融緩和の修正とみられて円高・株安に傾きやすい。それでも、YCC政策の「実質的引締め」効果(弊害)が市場で徐々に意識されるようになり、植田新総裁の下で市場はYCC政策の見直しが金融緩和の修正に繋がらないことを明確に意識するようになるものとみられる。その意味では、銀行株は10日のように金融政策「現状維持」で売られる日は買いの好機とされよう。YCC政策への市場意識変化が長期金利上昇と為替の円高を伴って日本株が買われる方向への転換をもたらす可能性もあろう。

- 円高・債券安(長期金利上昇)の市場環境下では輸出ハイテク株・国際優良株よりも低PBR(株価純資産倍率)などバリュー株が物色されやすいとみられる。東証が「継続的にPBR1倍を下回る会社」に対して今春を実施時期として強い開示要請を行っていることに加え、アクティビスト(物言う株主)も株価水準引き上げに一役買っている。「自己資本比率(ROE)10%とPBR1倍超」を目指すとした次期中期経営計画の基本方針を2月に発表した大日本印刷(7912)は9日、24年3月期から始まる3年間の新中期経営計画の骨子で、3000億円程度の自社株取得を最大5年かけて実施する計画を明らかにし、第1回目して発行済株式総数の約15%を上限として3/10から約1年かけて市場で取得するとした。同社にはアクティビスト(物言う株主)のヘッジファンドである米エリオット・マネジメントが株主に名を連ねている。また、アクティビストの米バリューアクト・キャピタルからコンビニ事業のスピンオフを強く求められていたセブン&アイHDS(3382)もイトーヨーカ堂の衣料品事業からの撤退といった構造改革を進める構えを見せている。(笹木)

3/13号では、旭化成(3407)、エヌ・ピー・シー(6255)、キヤノン電子(7739)、コナミグループ(9766)、セルコムDiGi(CDB)を取り上げた。

■主な企業決算の予定

- 3月13日(月):ACCESS、アイ・ケイ・ケイホールディン、グッドコムアセット、コーセーアールイー、トーエル、ネオジャパン、学情、萩原工業

- 3月14日(火): アルトナー、ジェイ・エス・ビー、ブラス、ポールトゥウィンホールディン、マネジメントソリューションズ、ヤーマン、三井ハイテック、神戸物産、正栄食品工業、巴工業

- 3月15日(水): アスクル、アセンテック、エイチ・アイ・エス、ギフトホールディングス、シーアールイー、トリケミカル研究所、パーク24、(米)アドビ

- 3月16日(木): 丸善CHIホールディングス、トルク、Hamee、スバル興業、ファーストロジック、モロゾフ、エニグモ、サンリオ、(米)フェデックス

- 3月17日(金): Link-U、ナイガイ、プロレド・パートナーズ、ミサワ、稲葉製作所

■主要イベントの予定

- 3月13日(月)

・景況判断BSI大企業製造業・全産業(1Q)

・米英豪首脳会談(米カリフォルニア州)、ユーロ圏財務相会合(ユーログループ)、米韓年次軍事演習(23日まで)、中国の全国人民代表大会(全人代、国会に相当)閉幕、国連の気候変動に関する政府間パネル(IPCC)総会(スイス・インターラーケン、17日まで)

- 3月14日(火)

・アブダビ投資フォーラム、日銀営業毎旬報告(3月10日現在)

・EU財務相理事会、OPEC月報

・米CPI (2月)、英ILO失業率(11-1月)

- 3月15日(水)

・日銀金融政策決定会合議事要旨(1月17・18日分)、地銀協会長会見・日証協会長会見、2023年春闘 集中回答日・政労使会議、ブルームバーグ日本経済調査 (3月)、訪日外客数(2月)

・英財務相が予算案発表、中国の中期貸出制度(MLF)1年物金利

・米PPI(2月)、米ニューヨーク連銀製造業景況指数(3月)、米小売売上高 (2月)、米企業在庫(1月)、米NAHB住宅市場指数(3月)、対米証券投資(1月)、ユーロ圏鉱工業生産(1月)、中国小売売上高・工業生産 ・都市部固定資産投資(1-2月)

- 3月16日(木)

・信託協会長会見・全銀協会長会見、尹韓国大統領が来日(17日まで)、貿易収支 (2月)・輸出・輸入(2月)、コア機械受注(1月)、対外・対内証券投資(3月5-11日)、鉱工業生産・設備稼働率(1月)、首都圏新築分譲マンション(2月)

・米財務長官が上院財政委員会で証言、ECB政策金利発表・総裁記者会見、インドネシア中銀が政策金利発表、米州開発銀行(IDB)・米州投資公社年次総会(パナマ、19日まで)

・米住宅着工件数(2月)、米輸入物価指数(2月)、米新規失業保険申請件数(11日終了週)、米フィラデルフィア連銀製造業景況指数(3月)、中国新築住宅価格(2月)、豪雇用統計(2月)、ニュージーランドGDP(4Q)

- 3月17日(金)

・マレーシアの国営石油会社ペトロナスのメディア説明会、資金循環統計(10-12月期)、第3次産業活動指数(1月)

・ロシア中銀、政策金利発表

・米ミシガン大学消費者マインド指数・速報値(3月)、米景気先行指標総合指数(2月)、米鉱工業生産(2月)、ユーロ圏CPI (2月)、OECD経済見通し

- 3月18-19日(土・日)

・カザフスタン議会選・モンテネグロ大統領選

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■セールスフォースは復活グロース

クラウド型ソフトウェアの米セールスフォース(CRM)の22年11月-23年1月期決算は、同社が複数のアクティビスト(物言う株主)からの圧力を受ける中で経営方針が今までの成長重視から収益性を最優先するものへの転換として投資家にサプライズを与えた。調整後営業利益率が過去最高の27%台(過去5年間平均18%)に上るとともに売上高および売上未計上の残存履行義務(RPO)ともに伸びが加速。更に自社株買い枠を200億USD拡大するなど、成長性、利益率、自社株買いといった投資家の主要な投資基準を全てクリアした。

同社株は21年11月の過去最高値311USDから今年1月にかけて約60%下落。株価大幅下落を経た後で利益率や効率性重視への転換により進化を遂げていいるグロース株は有望投資対象となろう。

【セールスフォースは復活グロース~成長と利益率向上両立、自社株買いも】

■ハンセン指数と日経平均の逆相関

香港ハンセン指数は昨年11月以降の上昇から今年1/27以降に反転下落。これに対し日経平均株価は年初1/4から反転上昇し、2月下旬以降はお互いに逆相関で推移している。足元で香港ドルは米ドルへのペッグ制の下で1米ドル(USD)=7.75~7.85香港ドル(HKD)と定められるなか下限の7.85香港ドル付近での推移が続く。通貨安の直接の原因は米国と香港の市中金利差の拡大にある。香港ハンセン指数は香港ドルが下限で推移する間は軟調となりやすい。

日経平均株価は日銀のイールドカーブコントロール(YCC)が続いて10年国債利回りが0.5%に張り付きやすくなる中で相対的に堅調に推移。香港ドル売りと円買いの資金フローに伴って香港株売り・日本株買いが出やすい面もありそうだ。

【ハンセン指数と日経平均の逆相関~香港ドルの米ドルペッグと日銀YCC】

■国内債券市場の機能不全は深刻

日銀のイールドカーブコントロール(YCC)が続く中で債券市場では市場機能が損なわれて社債発行が延期されたり、十分な起債ができないといった弊害が指摘されている。2/1の国債市場では10年369回債が0.48%を付けた一方、368回債は0.21%など直近発行された10年カレント債で満期日の差が僅か3ヵ月に対し利回りが2倍以上違っていた。

日銀が3/1に発表した「債券市場サーベイ」2月調査によると債券市場の機能度に対する市場参加者の見方を示す「機能度DI」が▲64と、調査開始15年2月以降で最低を更新。機能度や流動性についての各論7項目の現状判断DIも全て前回から悪化。昨年12月に日銀が市場機能改善を狙って長期金利変動幅を拡大したものの逆に市場機能は悪化だ。

【国内債券市場の機能不全は深刻~日銀イールドカーブコントロール修正は必要か】

■銘柄ピックアップ

旭化成(3407)

973 円(3/10終値)

・1931年設立の総合化学メーカー。繊維・ケミカル・エレクトロニクス事業の「マテリアル」、住宅・建材事業の「住宅」、医薬・医療・クリティカルケア事業の「ヘルスケア」の3領域で事業を展開する。

・2/8発表の2023/3期9M(4-12月)は、売上高が前年同期比11.8%増の2兆0404億円、営業利益が同33.2%減の1163.22億円。為替円安や石化製品市況高騰により増収。半導体不足長期化、中国需要減速、原燃料価格高騰、ヘルスケアの前年同期の一時的需要増の反動減により営業減益。

・通期会社計画を下方修正。売上高を前期比11.2%増の2兆7270億円(従来計画2兆8510億円)、営業利益を同38.3%減の1250億円(同1770億円)とした。また、米国で手掛ける電池向け絶縁材事業で1850億円の減損損失計上から当期利益を▲1050億円の赤字転落(同700億円黒字)と3/8に発表。米電気自動車電池向け絶縁材事業は自国生産優遇の米インフレ抑制法の追い風を期待。

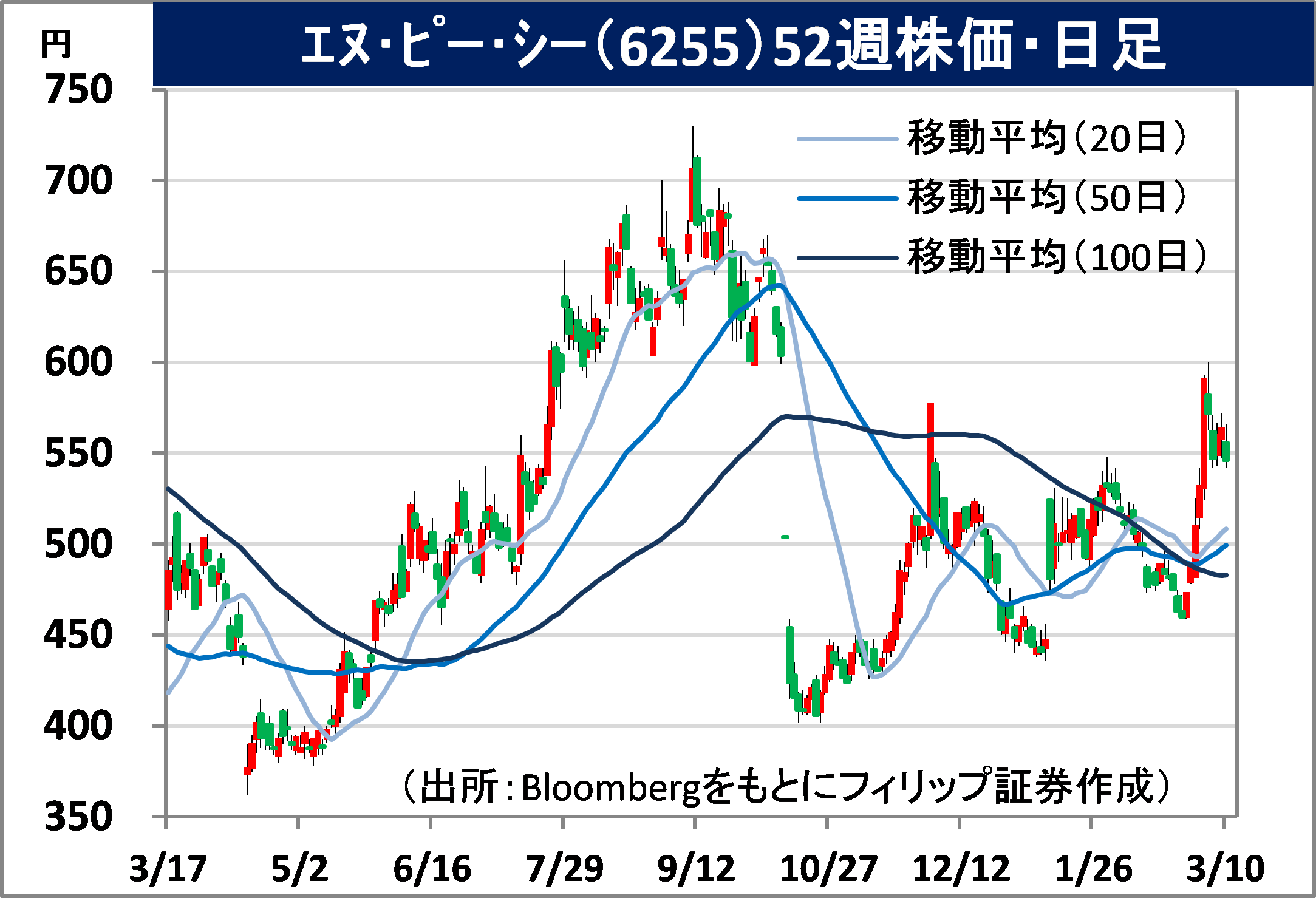

エヌ・ピー・シー(6255)

546 円(3/10終値)

・1992年に真空包装機事業で設立。現在は太陽電池・自動車・ディスプレイ・電子部品業界等向けFA装置の装置関連事業、および太陽光パネルの検査から廃棄まで含む環境関連事業を営む。

・1/11発表の2023/8期1Q(9-11月)は、売上高が前年同期比14.7%増の7.98億円、営業利益が前年同期の▲18百万円から▲80百万円へ赤字幅拡大。主力の装置関連事業は米国太陽電池メーカー向けが伸びて売上高が同24%増の7.41億円。全体粗利益率が同7.5ポイント悪化の17.9%。

・通期会社計画は、売上高が前期比2.1倍の90.34億円、営業利益が同44.7%減の3.42億円、年間配当が同横ばいの2円。主要顧客の太陽光パネルメーカーの米ファースト・ソーラー(FSLR)は23年12月期会社予想で堅調見通しを示した。米インフレ抑制法により米国で製造された発電設備のメーカーが税控除を受けられる。東京都などの太陽光パネル設置義務付けの動きも追い風となろう。

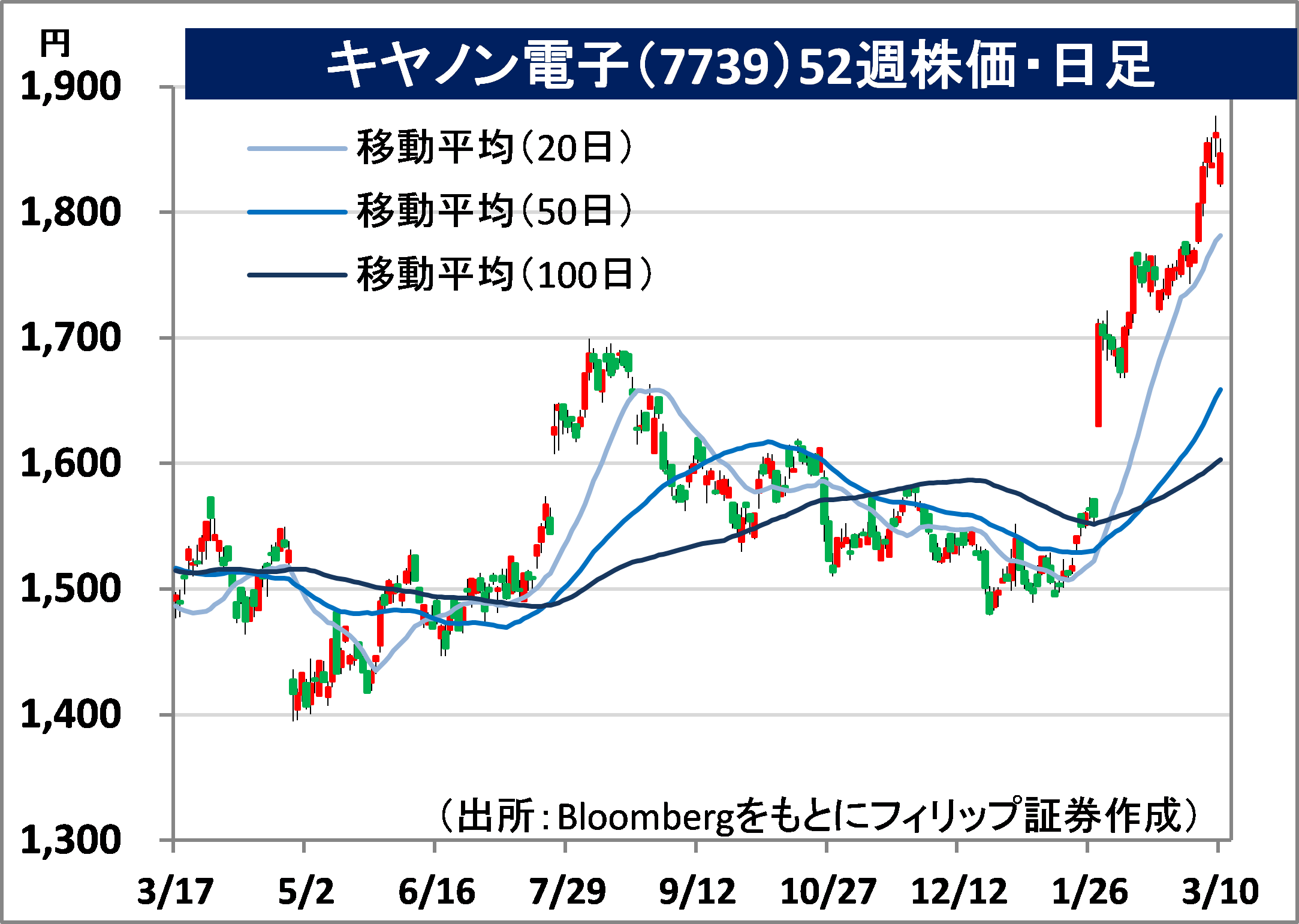

キヤノン電子(7739)

1,847 円(3/10終値)

・1954年設立。キヤノン(7751)製造子会社。シャッター・絞りユニットなど「コンポーネント」、スキャナーやハンディターミナルなど「電子情報機器」、および宇宙関連を含む「その他」の事業を営む。

・1/27発表の2022/12通期は、売上高が前期比16.8%増の965.06億円、営業利益が同26.8%増の80.46億円。コンポーネントは売上高が同24%増、営業利益が同32%増。電子情報機器は売上高が同11%増、営業利益が同9%増。その他は、営業利益が▲29.92億円(前期実績▲18.74億円)。

・2023/12通期会社計画は、売上高が前期比14.0%増の1100億円、営業利益が同11.5%増の89.75億円。同社とIHIエアロスペース、清水建設(1803)他が共同出資するスペースワンの小型ロケット「カイロス」は部品調達難により打上げが23年夏に延期も、小型人工衛星に特化した宇宙輸送サービス市場の先導が期待される。月面開発事業のアイスペース(9348)も4/12に東証上場予定。

コナミグループ(9766)

6,310 円(3/10終値)

・1969年に創業。家庭・携帯用ゲーム「デジタルエンタテイメント」、施設向けビデオゲーム「アミューズメント」、カジノ施設向け「ゲーミング&システム」、スポーツクラブ運営「スポーツ」の4事業を営む。

・2/2発表の2023/3期9M(4-12月)は、売上高が前年同期比5.5%増の2268.78億円、売上高から売上原価と販管費を控除した事業利益が同31.2%減の410.62億円。主力のデジタルエンタテイメント事業は、売上高が同2%増も制作費償却や販促費用・研究開発費が嵩み、事業利益が同32%減。

・通期会社計画を下方修正。売上高を前期比1.2%増の3030億円(従来計画3200億円)、事業利益を同37.1%減の505億円(同810億円)とした。年間配当は同0.5円増配の124円で据え置き。同社の「パワフルプロ野球」はIOC(国際オリンピック委員会)が開催予定の「オリンピックeスポーツウィーク2023」のゲームタイトルに正式採用。予選を経て6月22-25日にシンガポールで決勝を開催。

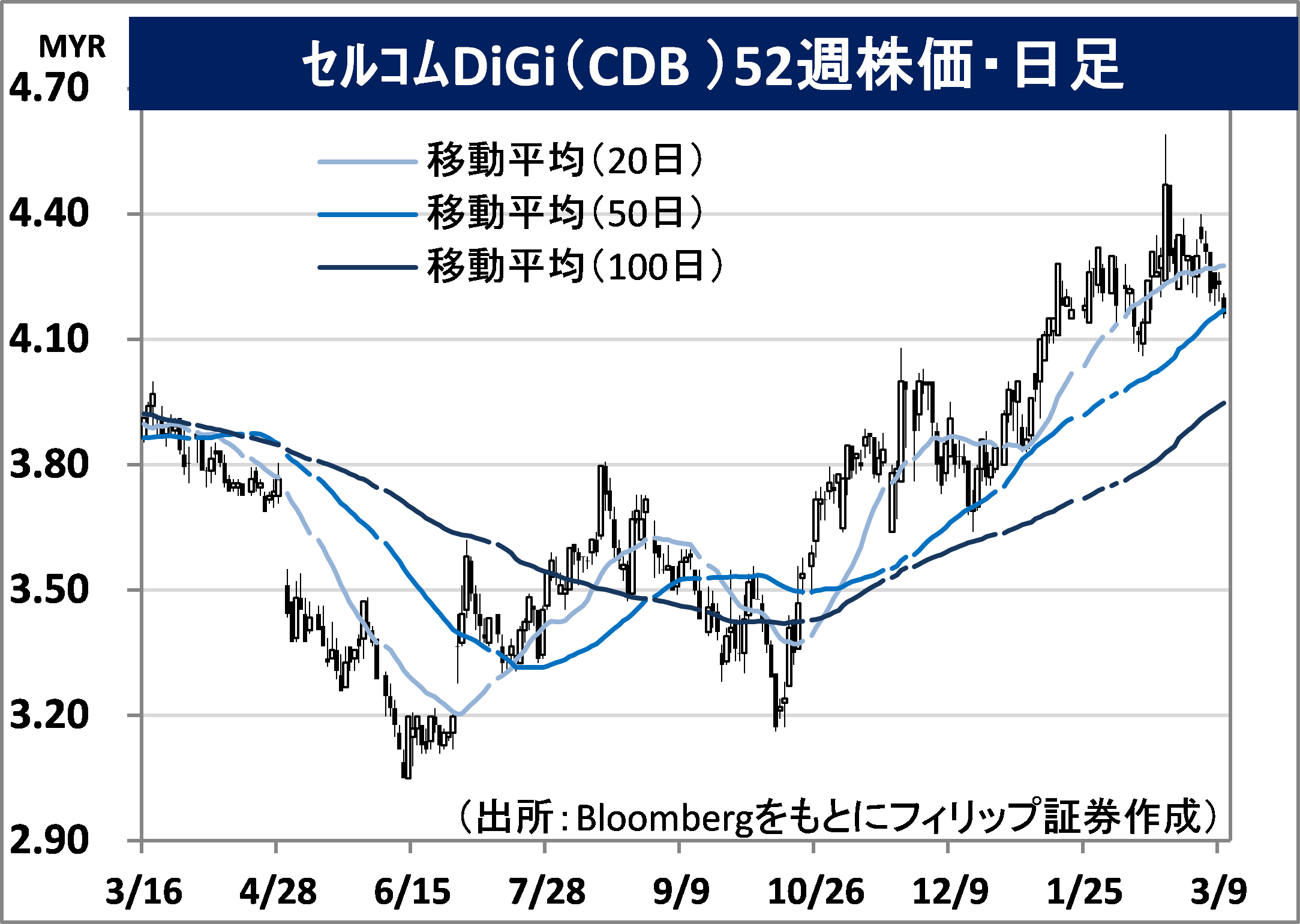

セルコムDiGi(CDB)

市場:マレーシア 4.23 MYR (3/9終値)

・デジ・ドット・コム(ノルウェー通信事業者テレノール・グループが筆頭株主)がマレーシア本拠のアシアタ・グループのマレーシア子会社を昨年11月末に経営統合。マレーシア最大携帯通信会社。

・2/24発表の2022/12期4Q(10-12月)は、通信サービス収入が前年同期比37.2%増の18.13億MYR(統合によるセルコム1ヵ月分4.91億MYR含む)、EBITDAが同30.9%増の9.71億MYR(同2.47億MYRを含む)。統合後の12月合計加入者数は統合前の9月比13.8万人増の2027万3千人へ増加した。

・2023/12通期会社計画は、通信サービス収入のプラス成長維持、調整後EBITDAが前期比横ばい~1桁台前半の伸び率、売上高設備投資費率が同2.9-5.9ポイント上昇の15-18%と、統合による規模拡大で設備投資増強加速の見通し。首都クアラルンプールにイノベーションセンター設置のほか5G通信の応用拡大研究、国内企業デジタル化支援などへの勢いに弾みが付くと期待されよう。

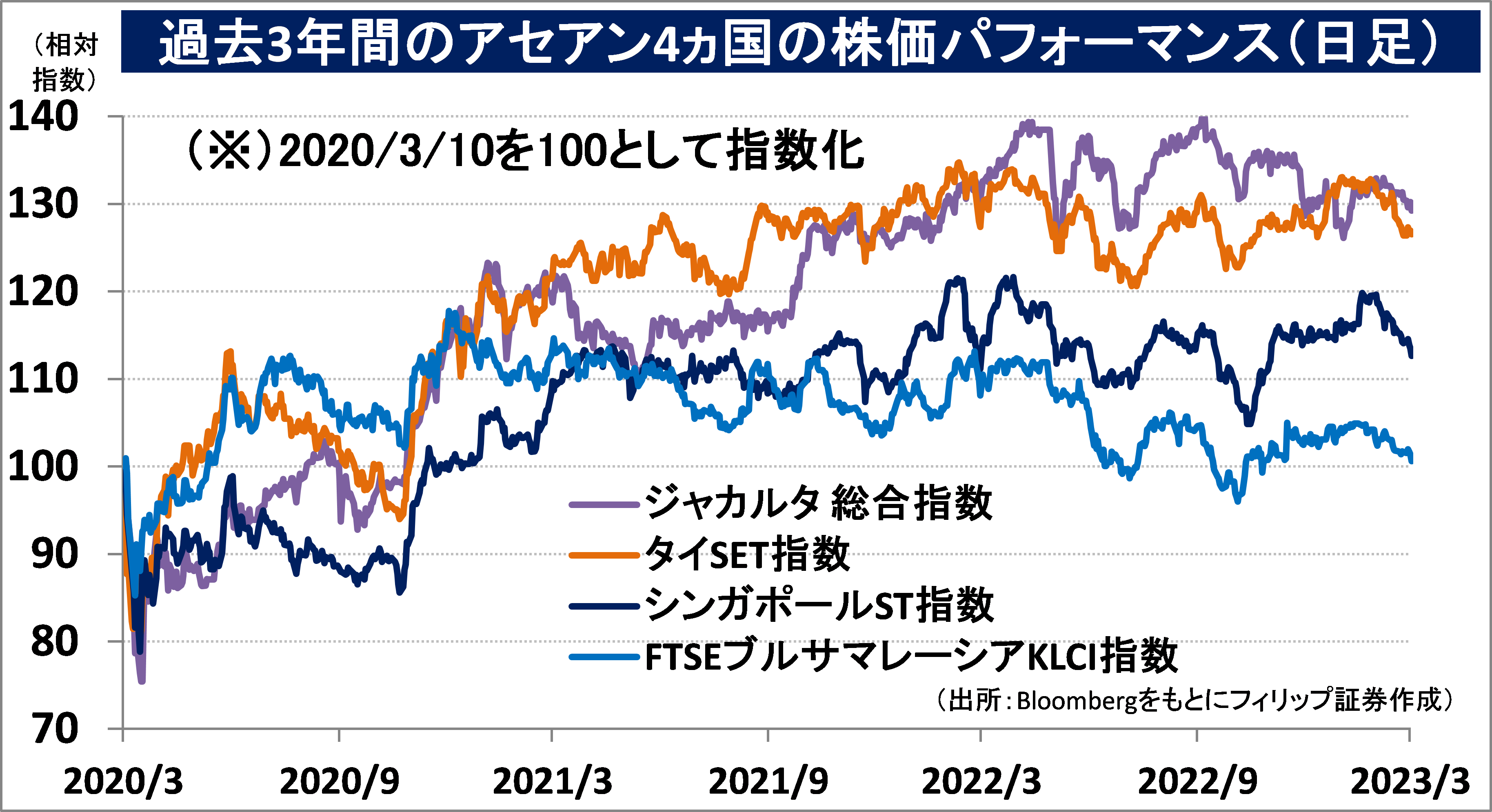

■アセアン株式ウィークリーストラテジー

(3/13号「アセアンのEコマース、配車大手の動向」)

ネット通販やゲームを手掛けるシンガポールのシー(NY上場、ティッカー:SE)が7日発表した22年10-12月期決算は純利益が4.22億USDと2017年上場以来、初の最終黒字を確保。販促費用を前年同期比6割削除したほか22年中に従業員の約1割の人員削減など収益率重視の方針が奏功し、ネット通販の「ショッピー」と金融事業の調整後EBITDAが黒字転換したことが貢献した。

インドネシアではEコマース大手「ブリブリ・ドット・コム」を運営するグローバル・デジタル・ニアガが昨年11月にインドネシア証券取引所に上場。ニアガはインドネシアのタバコ大手のジャルム・グループ傘下。同国ネット通販大手の上場では、ブカラパック、ゴートゥー(トコペディアとゴジェックが統合)に次ぐ。他にも、東南アジアの配車最大手グラブ(ナスダック上場、Grab)も注目されよう。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。