フィリップ証券シンガポール 2023年セクターレポート(ヘルスケア部門)

シンガポール・ヘルスケア部門・セクターレポート

セクター投資レーティング:オーバーウェイト

原文:ポール・チョウ(Paul Chew)

フィリップ証券シンガポール・投資調査部長

原文公開日:2023年1月4日

本レポート作成日:2023年2月9日

レポートサマリー

- 医療ツーリズムと非緊急の選択的医療手術(本人意思による予防等を目的とした選択余地のある手術)の復調は、シンガポールの病院におけるCOVID-19関連の検査およびワクチン接種サービスの減少による減収を補う。

- 歯科は、国境再開にもかかわらず、取扱高が伸び悩んだ。Q&Mデンタルは新規クリニック数を前年比18%増加させたものの、売上は2%の増加にとどまった。

- オーバーウエイトを維持。スキンヘルス分野のHyphens Pharma (HYP)、舌下薬のiX Biopharma (IXBIO)、歯科チェーンのQ&M Dental (QNM)のような、長期的なブランド・フランチャイズを構築するヘルスケア企業への投資が好ましいと考える。

2022年レビュー

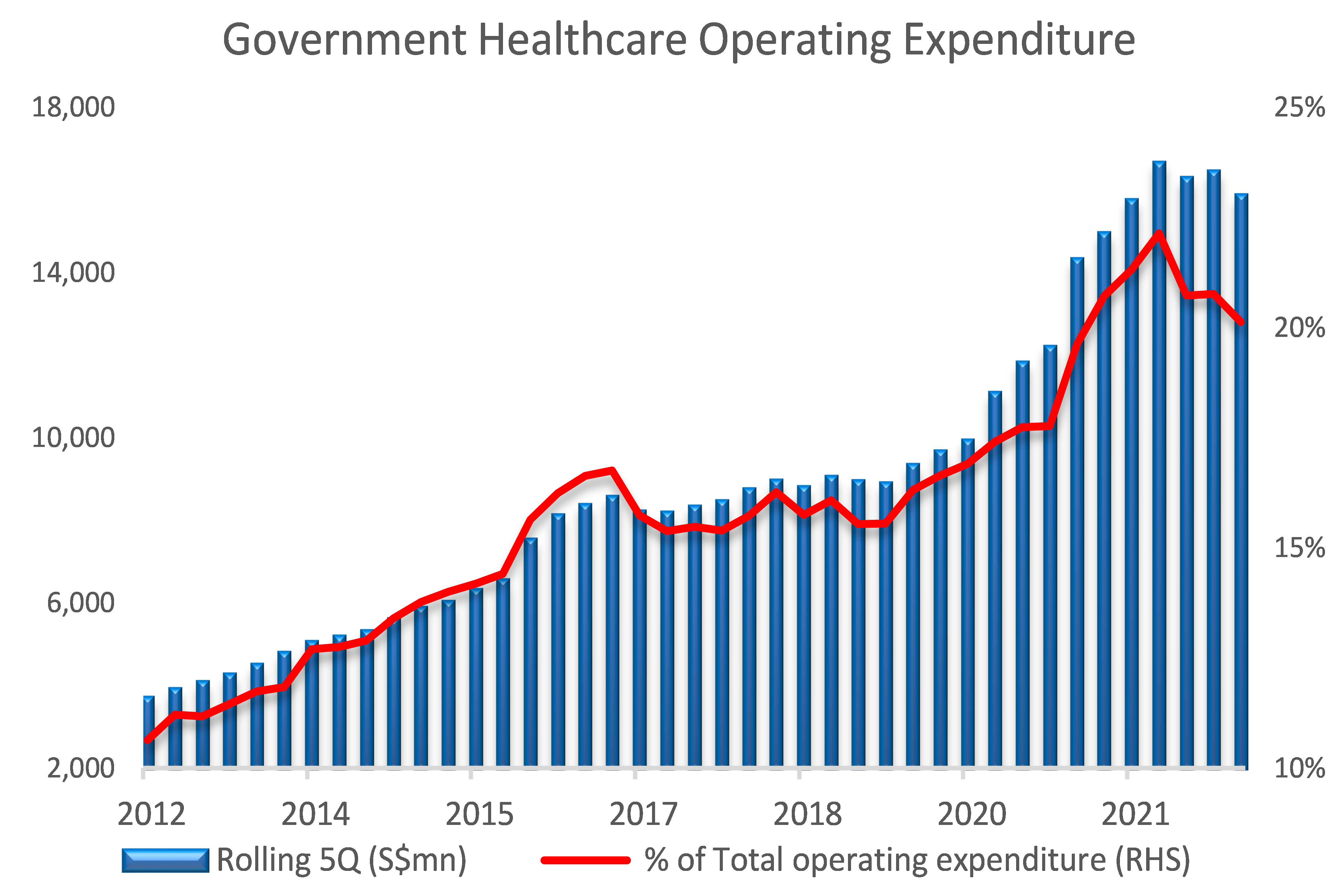

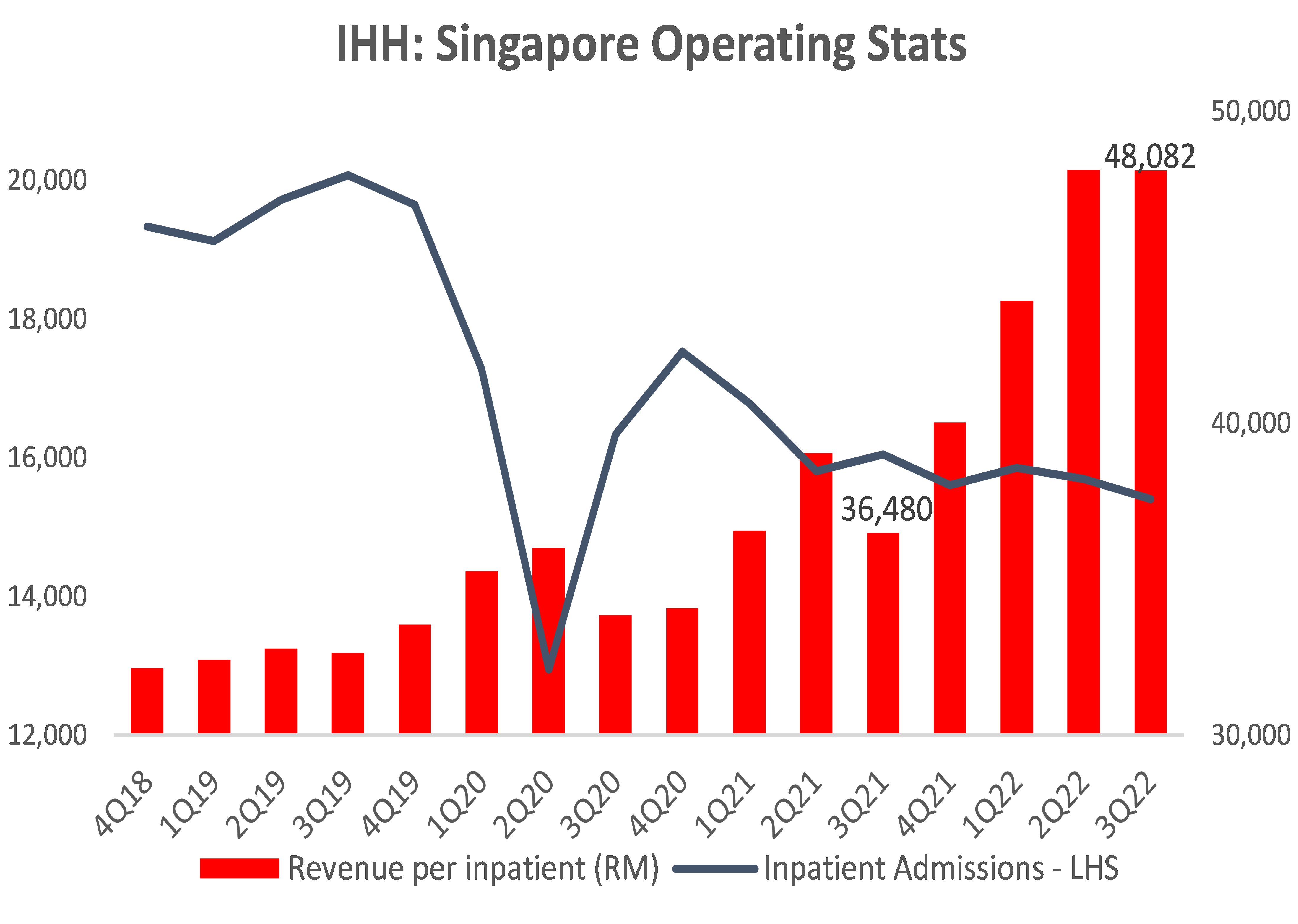

- COVID-19関連の収益は減少しているが、 価格設定は収益増に作用した:医療に対する政府の事業支出は、PCR検査の縮小や予防接種の減少により減速している(図1)。 シンガポールの入院患者数は軟調だが、価格設定もしくは入院患者1人当たりの収益が急増したことにより埋め合わせされている(図2)。 21年中は、私立病院のCOVID関連の売上は全体の20%前後にも上った。COVID-19関連収入の減収分は、海外からの医療ツーリズム患者や地元患者による選択的手術などの診療が復活による患者一人当たりの収入増で相殺されている。

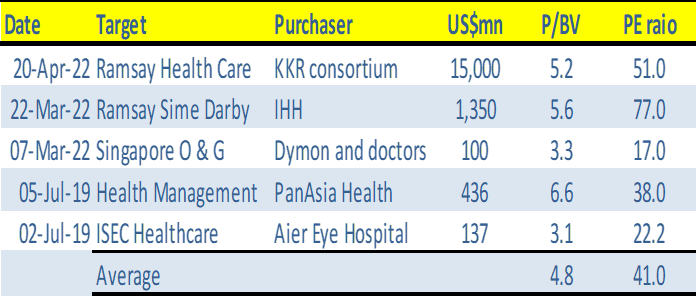

- M&A活動が病院の株式価値を吊り上げた:22年上半期には、SGXに上場しているRamsay Healthcare(オーストラリア)とRamsay Sime Darby(マレーシア)の2つの病院に対する買収が、KKRが主導する投資コンソーシアムとIHHによってそれぞれ行われた。両病院の買付時の株価評価額は、株価純資産倍率(PBR)が約5倍、株価利益倍率(PER)51-77倍(図3)だった。Raffles Medical(RFMD, BUY, S$ 1.46)のPBR2.8倍、PER31倍と比較すると、その差は歴然としている。

- 病院などの医療施設はよい株価のパフォーマンスを残した:2022年のヘルスケア・セクターは17%下落した。最もパフォーマンスが悪かったのは、ゴム手袋メーカーのUG Healthcare(-38%)とRiverstone(-12%)などである。 Q&M Dental(-48%)も、予想より弱い収益に加え、COVID-19 PCR検査からの収益を逸失したことで業績が悪化した。病院系列も、Raffles Medical (+2%) や IHH Healthcare (-14%) など、収益は堅調だったものの、低調だった。Singapore O&G(+11%)、Singapore Medical Group(+31%)といった専門医療施設系列は、非上場化を伴う買収提案を受けたことを機にアウトパフォームした。

図1: 政府のヘルスケア関連支出は、前年比で0.7%増の伸びにとどまった

引用元: CEIC, フィリップ・セキュリティーズ・リサーチ(PSR)

図2: 価格上昇に伴い、患者一人当たりの収益はさらに高まった

引用元: IHH, フィリップ・セキュリティーズ・リサーチ(PSR)

図 3: 病院の企業買収は高値圏で成立している

引用元: フィリップ・セキュリティーズ・リサーチ(PSR), 企業公表値, 各メディア報道

2023年見通し

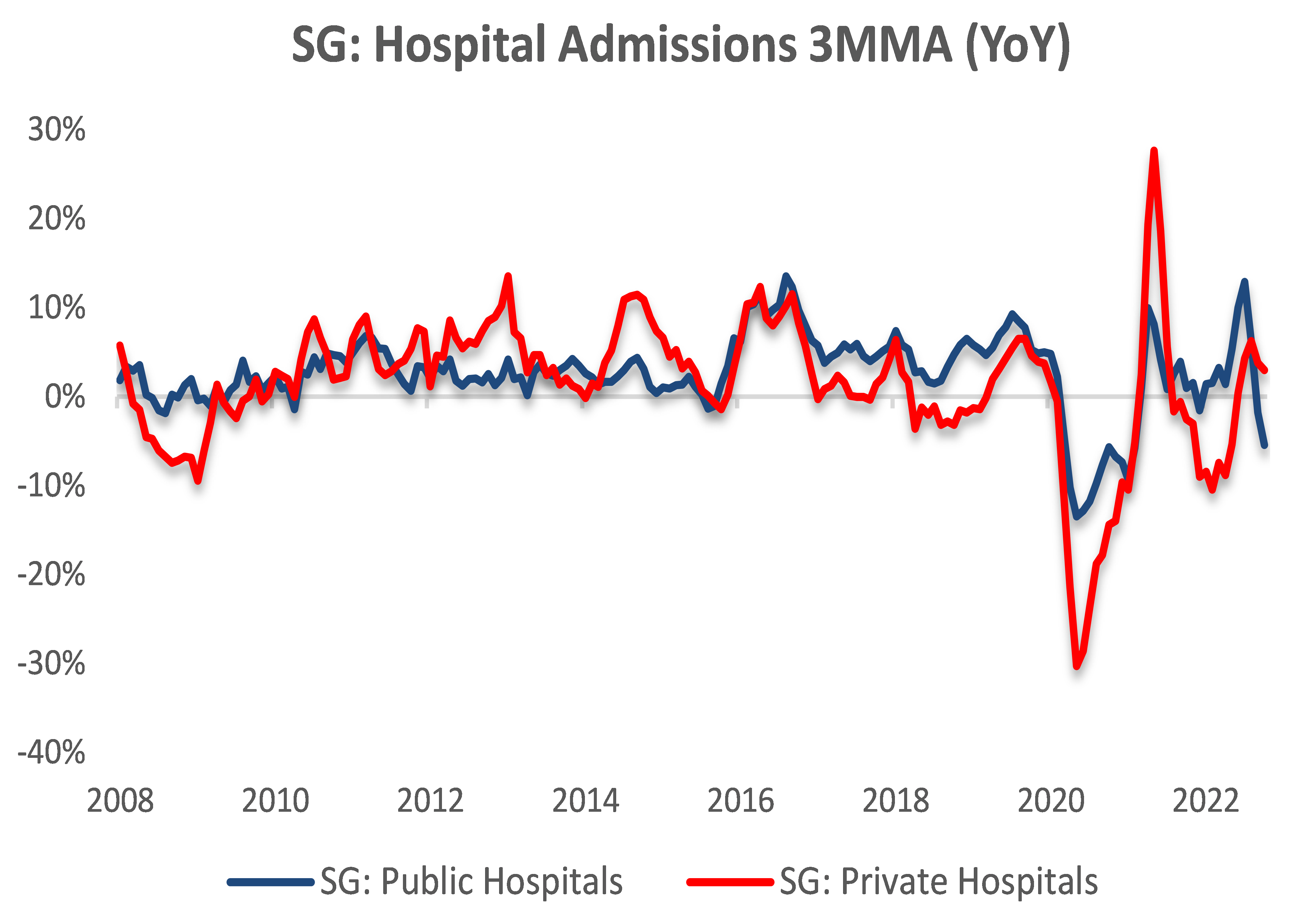

国境再開に伴う医療ツーリズムによってヘルスケアセクターの回復は続くだろう。私立病院の入院患者数は、パンデミック前の水準を14%下回っている。シンガポールのヘルスケアセクターは成熟期に入っている。パンデミック前となる2017-19年までの数年間では、私立病院の入院は年率1.2%というわずかな伸びにとどまっていた。公立病院との競争(図4)や少子化(図6)が、私立病院の入院水準を軟化させる要因の一つとなっている。高齢化の進展と患者一人当たりの収入の急増が、安定した収益成長を支えるだろう。

図 4: 入院数でみた私立病院の業績回復率は公立病院よりも高いが、公立病院と連動する傾向にあり競争環境下にある。

-公立病院(青線)および私立病院(赤線)の入院数の3ヶ月移動平均

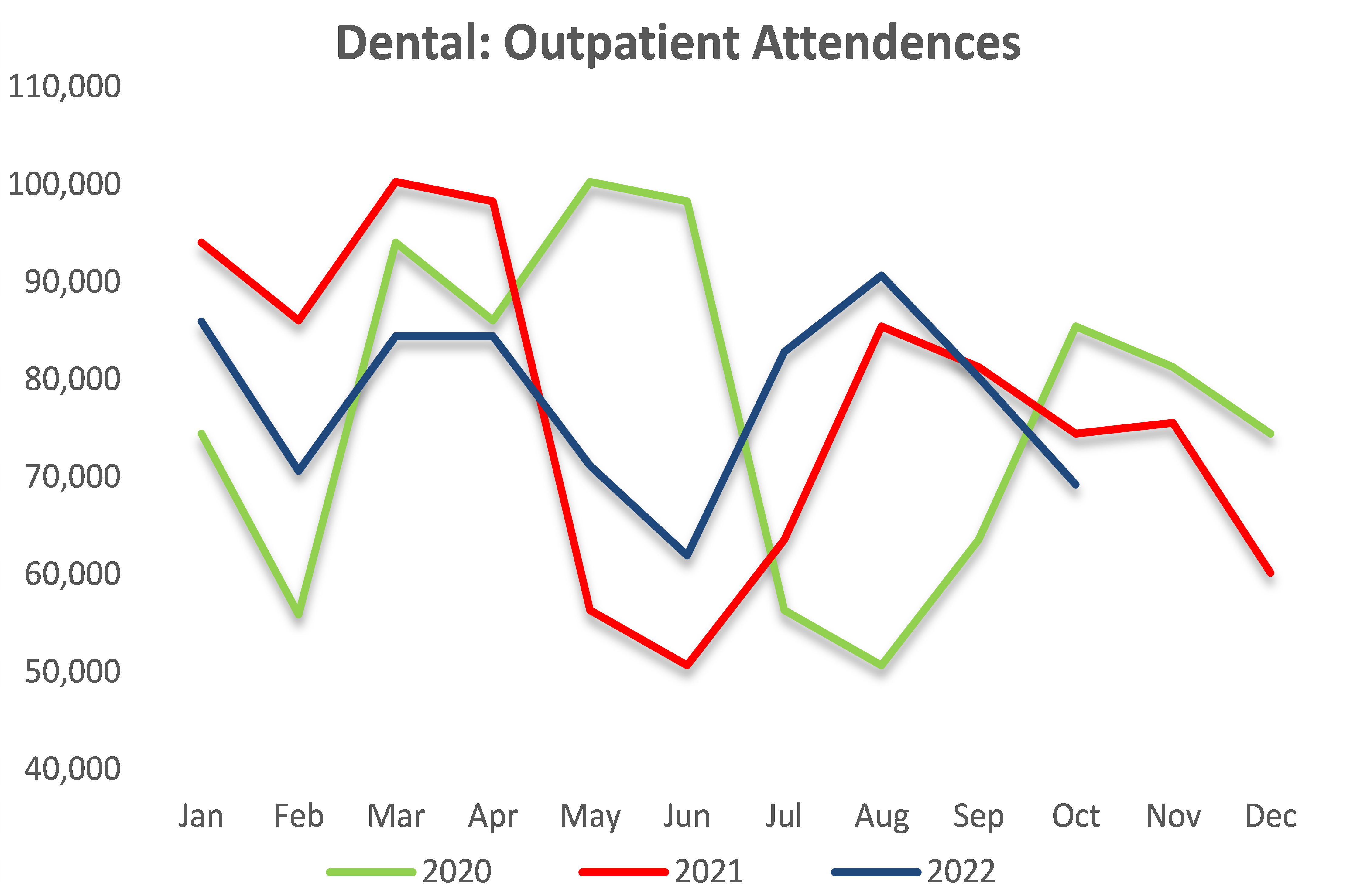

図 5: 歯科医療サービスの利用数はコロナ流行前と同水準にまで回帰した

-歯科外来通院数の推移

引用元: CEIC, フィリップ・セキュリティーズ・リサーチ(PSR)

引用元: CEIC, フィリップ・セキュリティーズ・リサーチ(PSR)

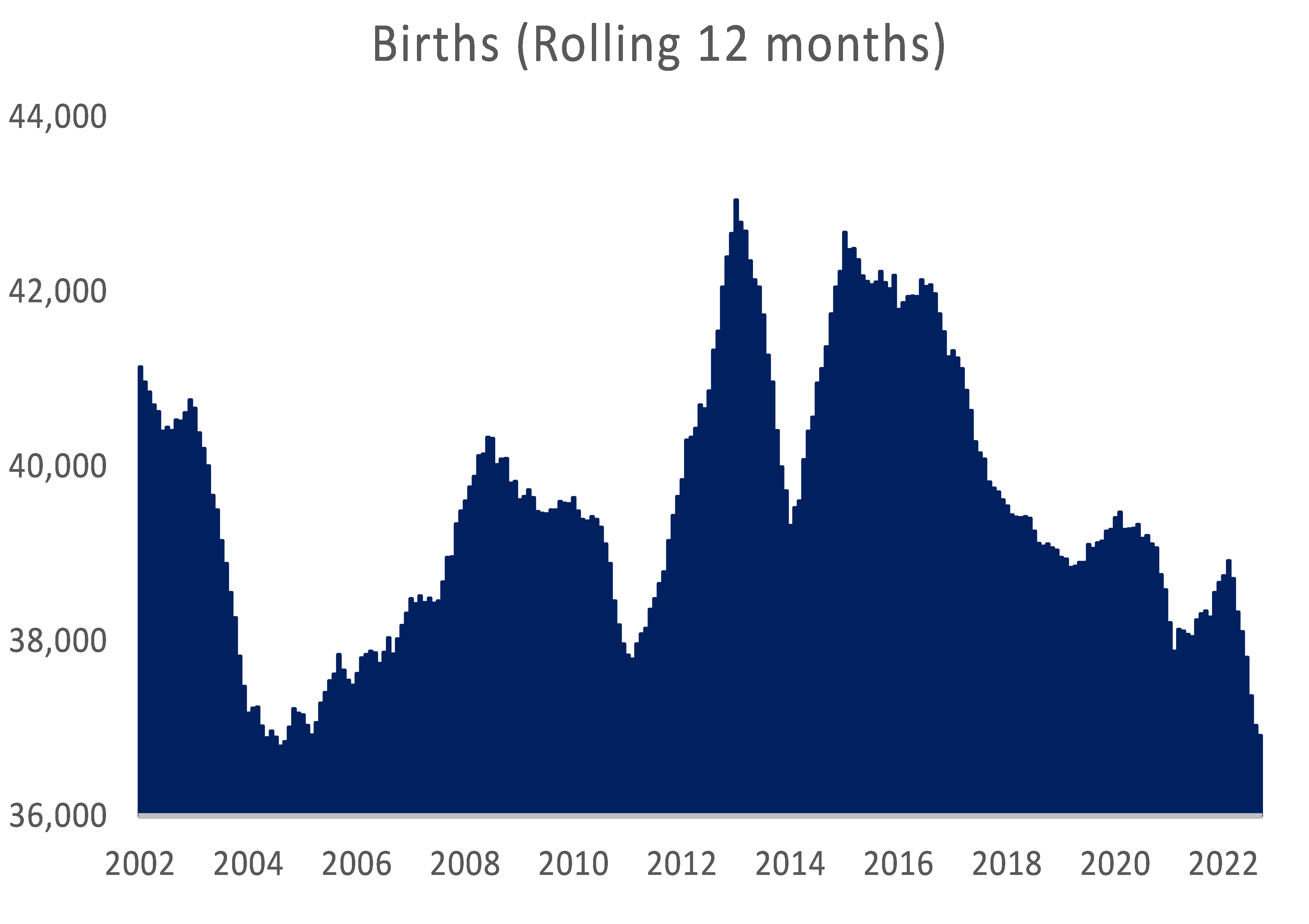

図 6: 出生数は2022年に6%低下し、過去17年半で最も低い水準である

引用元: CEIC, フィリップ・セキュリティーズ・リサーチ(PSR)

投資レーティング(セクター&個別銘柄)

我々はヘルスケアセクターを オーバーウェイト に置く。 セクター内のカバレッジ対象銘柄の各投資レーティングは以下のとおりである。

- iX Biopharma (IXBIO, 買い, 目標株価 S$0.25) :同社はデクスメデトミジンを含有する舌下ウエハーを開発し、アルツハイマー病に伴い焦燥性興奮など複数の適応症例のある治療薬として、製薬パイプラインを増加させてきた。当面の成長課題としては、医療用大麻の流通市場を英国および米国に拡大していく事が上げられている。

- Q & M Dental (QNM, 買い, 目標株価 S$0.52) : 同社はシンガポールの診療所数を約18%増の106院に拡大したが、収益の伸びは抑え気味である。国境が再び開かれたことにより、支出項目はより裁量的な性質のものにシフトした。また、最近急増したCOVID-19の症例から、患者の受診や看護師の稼働率に混乱が生じた。23年決算期は同社にとっての回復期となり、新設クリニックが成熟フェーズへ移行し利益貢献すると我々は予想している。

- Hyphens Pharma (HYP, 買い, 目標株価 S$0.43) :同社は3つの主要セグメントの長期的なフランチャイズ構築を継続している – (i) 専門薬局の規模と流通ネットワークはNovem買収によって大きく飛躍、(ii) 自社ブランドは製品レンジとプレゼンスを地域的に拡大中、(iii) 医療用ハイパーマート(医療関連卸売り)領域では、医師と医療業者向けのデジタルプラットフォームを開発中。

.png)

| *本レポートはフィリップシンガポールの投資調査部長であるポール・チョー氏により作成されたものです。ご不明な点がございましたら、フィリップ証券リサーチ部の三角までお問合せください。 |

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。