フィリップ証券シンガポール 2023年セクターレポート(消費財部門)

シンガポール消費財部門セクターレポート

セクター投資レーティング:オーバーウェイト

原文:ポール・チョウ(Paul Chew)

フィリップ証券シンガポール・投資調査部長

原文公開日:2023年1月4日

本レポート作成日:2023年2月2日

レポートサマリー

- シンガポールにおける2022年の小売の売上高は、パンデミック前の年率1%増加率に対し、前年比16%の増加率へと急拡大した。

- 消費財部門は、コスト上昇にもかかわらず、製品の値上げや市場シェアの拡大により、 過去最高の粗利率を達成している。我々は消費財部門をオーバーウェイトに置く。

- 域内経済におけるロックダウン措置からのリバウンドや家計所得の改善、観光業の復調により、消費者セクターが上振れると予想する。

2022年レビュー

- 経済再開による好況:COVID-19 による規制やロックダウン措置が解除されたことで、ASEAN の小売売上は直近年で平均 13-24%増加 と大きく回復している(図 1)。タイ・ビバレッジ(THBEV)のベトナムとタイにおけるビールの店頭消費量は、娯楽施設の再開に伴い大きく回復した。同社の税引き後および少数持分調整後利益におけるビール飲料売上の貢献利益(セグメント利益)は 3 倍の 38 億 バーツ に達したが、利益に占める割合は 13%に過ぎない。

- 売上総利益率が最高値を更新:原材料や物流費の高騰にもかかわらず、一部の消費財メーカーが過去最高の粗利率を記録した。デル・モンテは23年決算期の第2四半期で29%という過去最高の粗利率を記録した。その主な要因は、米国事業において過去18ヶ月間に実施した3回の値上げである。シェン・シオン・グループも同様に、生鮮食品の売上構成比の上昇とウェットマーケット(屋外生鮮食品街)でのシェア拡大により、過去最高の粗利率を記録すると予想している。

- 消費財セクターの株価は2022年中10%成長した:最も好調だったのは、シェン・シオン・グループ(SSG :+13%)とゲンティン・シンガポール(+23%)である。シェン・シオンの収益は予想より底堅く、ゲンティン・シンガポールの22年3Qの営業成績はパンデミック前の水準を上回った。 デル・モンテ (DELM:-17%)やタイ・ビバレッジ(THBEV:+4%)などのブランド力のある銘柄は、予想を上回る業績にもかかわらず、意外にも最も弱い株価パフォーマンスとなった。DFIリテール(DFILF: +2%)は、中国が12月の再開を発表したため、昨年後半に株価の上昇を見せた。一方、中国本土や台湾、香港といった北アジア地域でのロックダウンと傘下企業の永輝超市(大手スーパー)の損失計上が同社の利益の大きな足かせとったとなった。

*括弧内の騰落率は21年末―22年末の株価実績に基づく

【参考】図1:コロナ 再開後のASEAN消費は反発した

引用元: フィリップ・セキュリティーズ・リサーチ(PSR), CEIC

2023年見通し

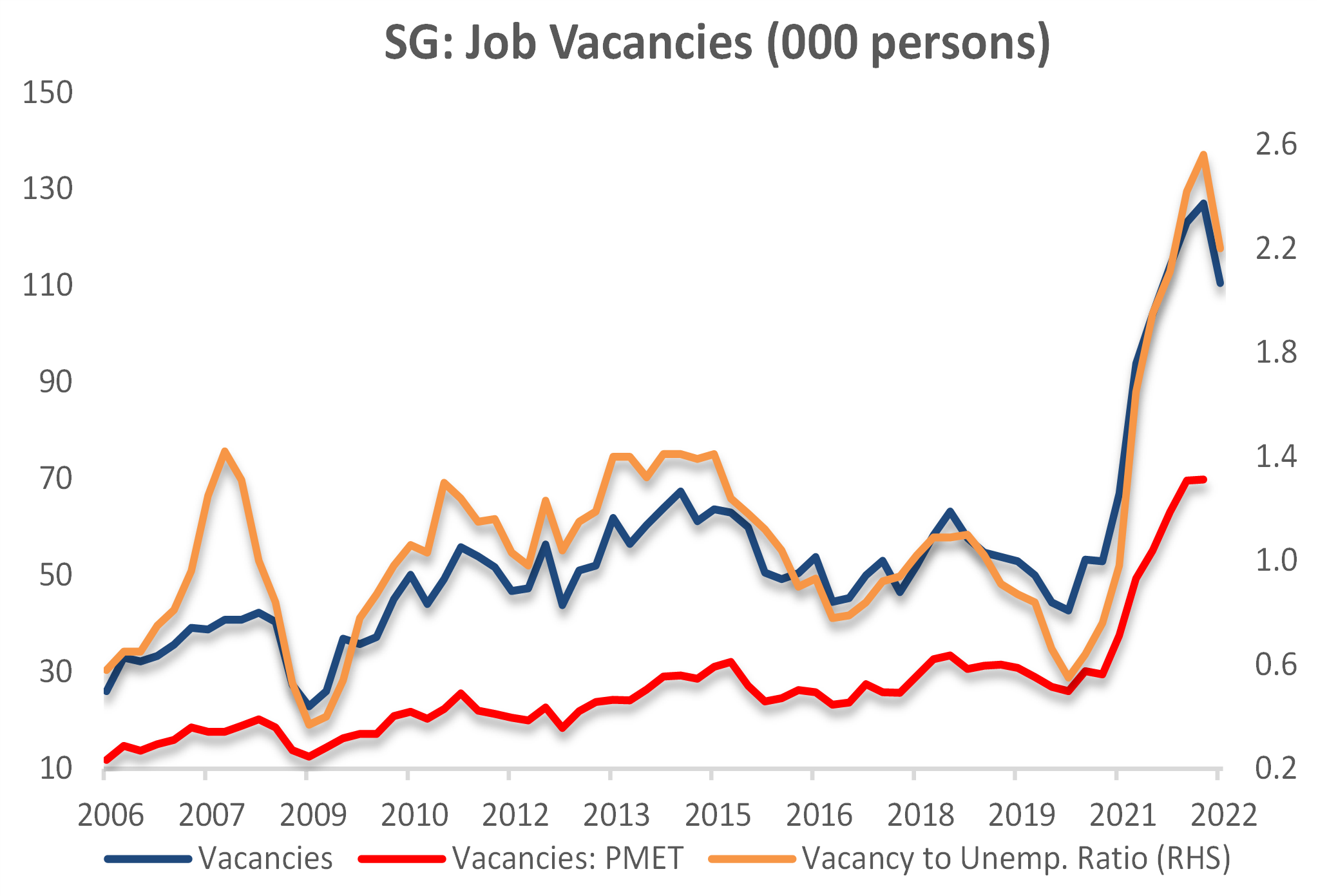

シンガポールの消費者部門の健全性は、ここ10年以上で最も良好である。シンガポールの小売売上高は前年比+16%で推移しており、年率1%のプレパンデミック期(2017~19年)の成長率(図2)の16倍に達した。シンガポールの家計は、家計の純保有資産額の増加(図3)、賃金の記録的な上昇(図3)、十分な求人(図4)の恩恵を受けている。小売業の売上は観光客の増加により更に拡充さが見込まれる。現にホテルの稼働客室あたり収益も記録的な水準である。地域別小売支出は、北アジア地域(中国本土、台湾、香港など)を中心にロックダウンが解除に伴って改善が継続していくだろう。インフレ率やその他コスト増加が先細りになるにつれて消費財メーカーの損益分岐点売上高が低下し、営業レバレッジによって利益率が改善すると予想される。インフレ率の低下により、アジア地域各国の裁量的消費支出も改善されるだろう。

図2: シンガポールの小売業の売上高水準は、流行前の 1%に対して16%の水準となった

引用元: フィリップ・セキュリティーズ・リサーチ(PSR), CEIC, シンガポール統計局

図 3: シンガポール家計の純資産は22年に前年比7.5%成長した

引用元: フィリップ・セキュリティーズ・リサーチ(PSR), CEIC, シンガポール統計局

図 3: 7.2% の賃金上昇率は過去15年間で最大の上昇である

引用元: フィリップ・セキュリティーズ・リサーチ(PSR), CEIC, シンガポール中央積立基金

図 4: 求人数は十分である

引用元: フィリップ・セキュリティーズ・リサーチ(PSR), CEIC

投資レーティング(セクター&個別銘柄)

我々は消費財セクターへの投資をオーバーウェイトに置く 。セクター内のカバレッジ対象銘柄の各投資レーティングは以下のとおりである。

- シェン・シオン・グループ (SSG, 買い, 目標株価 S$1.86) :COVID-19の規制緩和後、売上は正常化しているが、コロナ流行前の水準と比べ25%程度さらに高い達成率となっている。他の成長ドライバーは年間3~5店舗の新規出店再開であろう。我々は、シェン・シオンの生鮮食品における強みが、引き続き食料品市場における同社のシェアを牽引すると考えている。ROE30%、配当利回り4%、ネットキャッシュ2.28億S$(22年9月末)といった財務指標も魅力である。

- タイ・ビバレッジ (THBEV, 買い, 目標株価 S$0.80):23年決算期予想では、国境や娯楽施設の再開、販売価格の上昇、ワールドカップやタイ選挙などのイベント主導の需要喚起により成長する1年となる見込みである。売上総利益率は、コモデティ価格の下落に伴い改善する見込みだが、マーケティング費用の増加により、営業利益率の改善は鈍化する見通しである

- デル・モンテ (DELM, 買い, 目標株価 S$0.67):23年決算期での予想PERが4倍、配当利回りが8%での株価評価は魅力的である。複数回の値上げと新製品投入により、原材料上昇圧力にもかかわらず売上総利益率が拡大した。米国におけるブランド力向上施策や新製品投入を推進する動きは、継続的に成果を上げている。

.png)

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。