フィリップ2023シンガポール投資戦略②

2023年フィリップ・アブソリュート10銘柄

シンガポール | ストラテジーレポート

原文:ポール・チョー(Paul Chew)

フィリップ証券シンガポール・投資調査部長

(原文公開:1月4日)

翻訳作成日:1月24日

2023年の投資行動への示唆

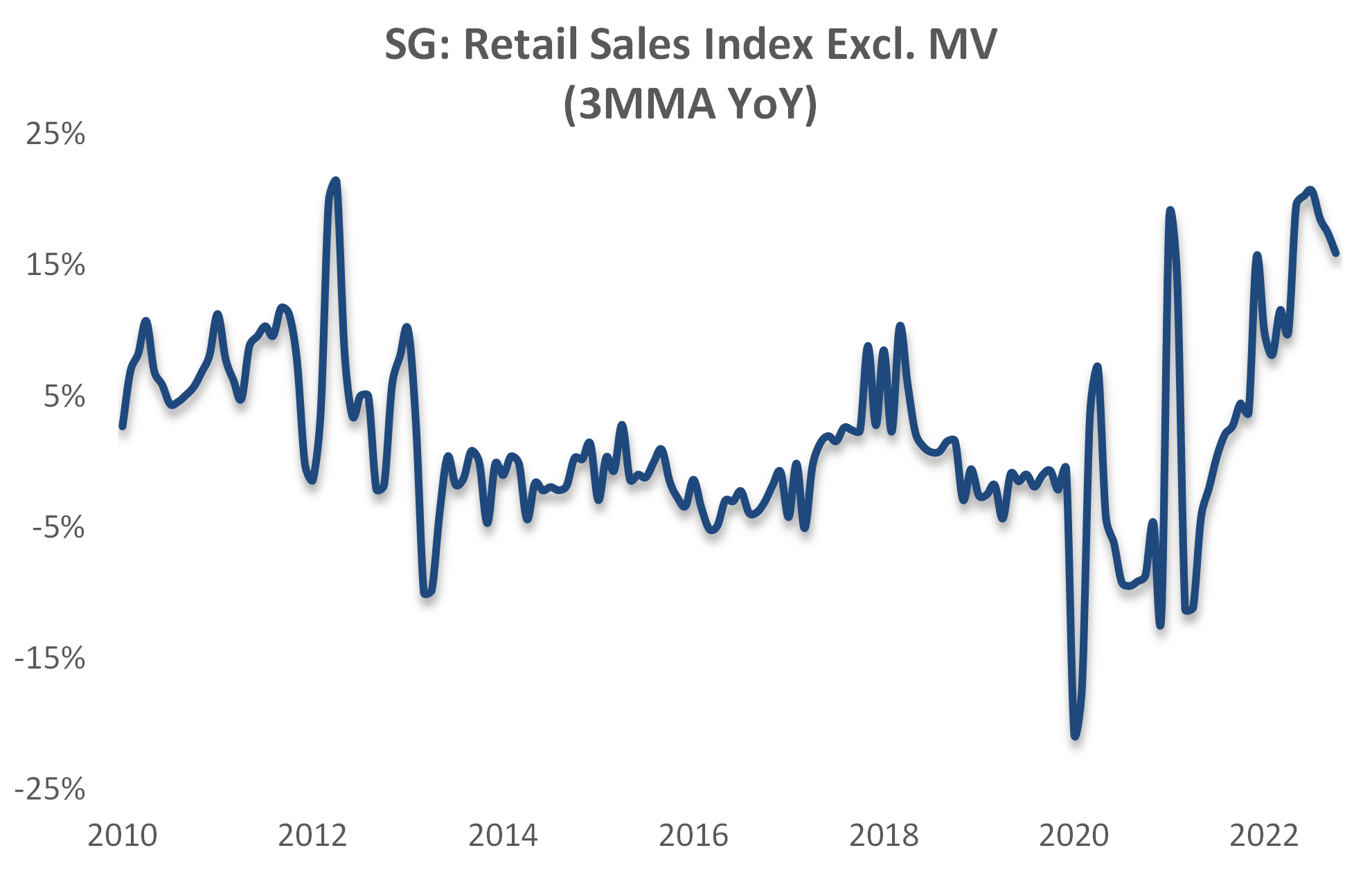

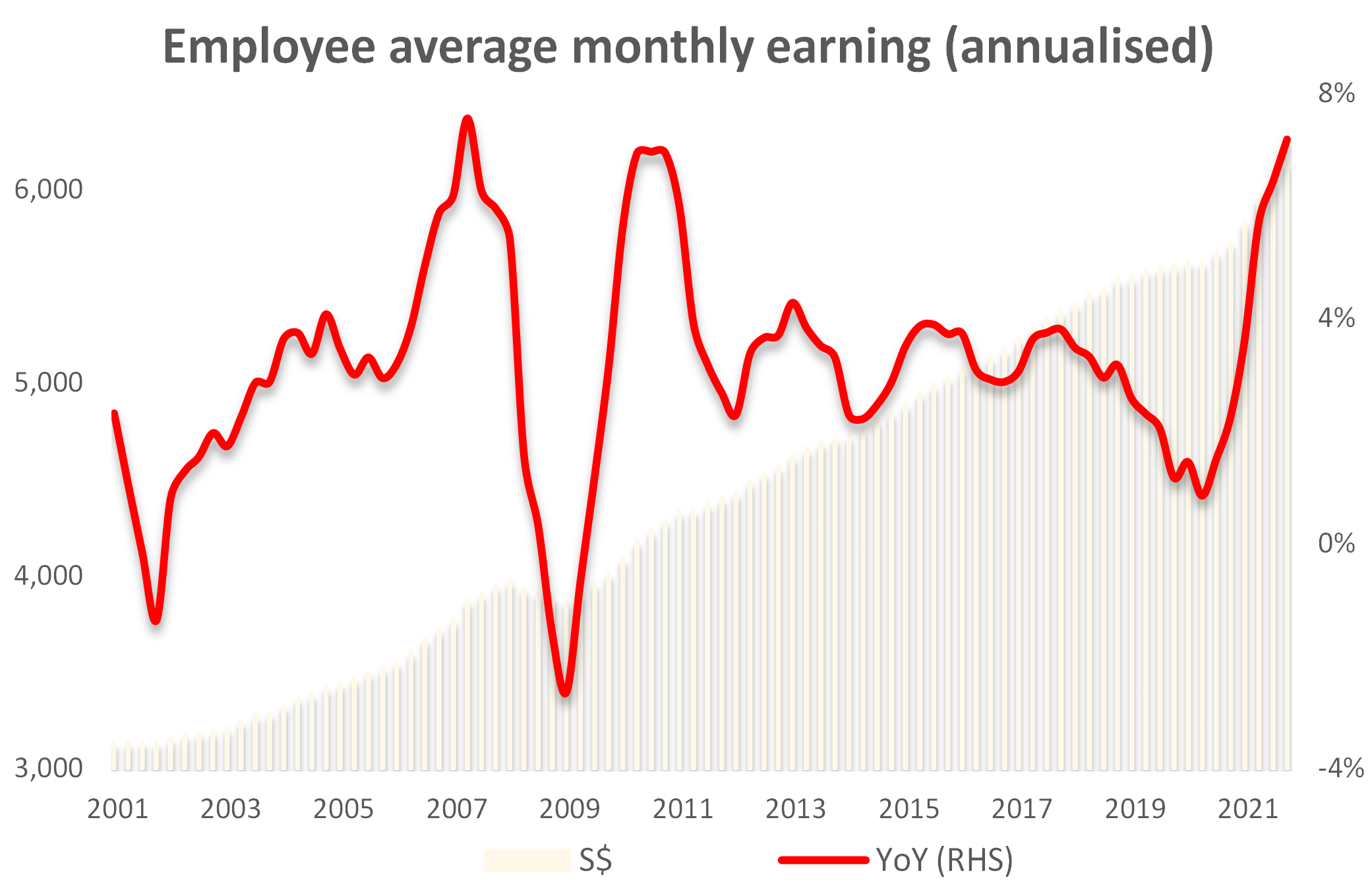

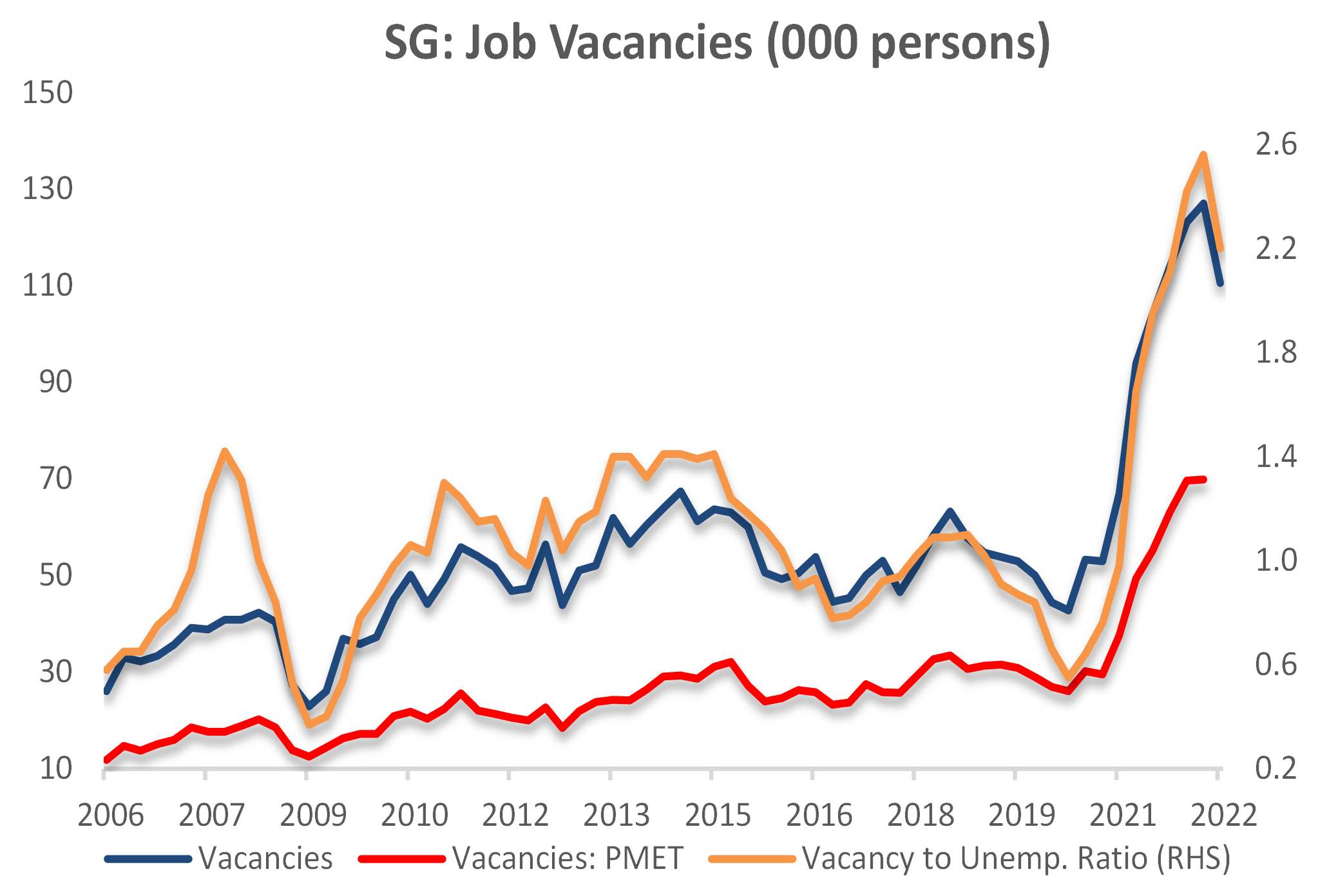

フィリップ証券シンガポール(以下「私たち」と言う。)はシンガポールが他の市場をアウトパフォームする1年になるとみている。リターンを支えるセクターはリート法人や銀行部門、消費財部門である。 国内経済指標の推移はとてもよい形状である。とくに小売販売統計はコロナ前の前年同月比1%増に対して同16%増で推移するトレンドにある(図1)。シンガポールの賃金成長率は前年同様に過去15年で最高の水準にあり(図2)、求人も十分にあり(図3)、海外からの直接投資は前年比で1000億US$プラスとなった(図4)。

図1: 小売業の売上高水準は、流行前の前年比1%増に対して同16%増の水準となった

引用元: フィリップ・セキュリティーズ・リサーチ(PSR), CEIC, Department of Statistics

図 2: 7.2% の賃金上昇率は過去15年間で最大の上昇である

引用元: フィリップ・セキュリティーズ・リサーチ(PSR), CEIC, CPF

図 3: 7.2% の賃金上昇率は過去15年間で最大の上昇である

引用元: フィリップ・シンガポール・リサーチ(PSR), CEIC, CPF

図4:シンガポールにおける海外直接投資

引用元: フィリップ・シンガポール・リサーチ(PSR), CEIC

22年末に追い風となったのは、中国国境の再開とCovid-19の規制撤廃であった。シンガポールの観光業はコロナ前の2019 年でGDPの5%を占める。次の3四半期、シンガポール株式指数は中国の回復による追い風を受けるだろう。主要な地場銀行3行は融資・不動産について中国へのエクスポージャーがある。またシンガポールの通信会社のローミングサービスで第2位の収入源は中国である。上場している政府関連企業(GLCs)は中国におけるファンド運用、不動産開発、ショッピングモールやホテル所有により利益を得ている。

金利水準がピークに達するにしたがい、SGXのUSリートが回復すると見込んでいる。こうしたリート法人は売られすぎ状態にあり、現在NAVの40%ものディスカウントされた評価で取引され、配当利回りは14%にも上る。

資本コスト上昇に従い、高いROEやキャッシュ創出能力をもつ企業はより高い投資評価で見直されるだろう。HRnet Group、 ConfortDelgro、SGX、 DelMonte Pacificといった企業がその例である。

モデルポートフォリオ: “フィリップ・アブソリュート・10”

私たちが注目しているのは、バランスの取れたポートフォリオの中でアルファ(絶対リターン)を生み出せるような個別銘柄株である。組み入れ銘柄数を10銘柄に限定した場合、ポートフォリオの集中度はかなり高いものとなる。モデルポートフォリオのボラティリティが過大になることを回避するため、低ベータの利回り重視銘柄を追加している。私たちが2023年のモデルポートフォリオに選出したカテゴリー別の10銘柄を”フィリップ・アブソリュート・10”と呼び、四半期ごとに見直しを行う。その10銘柄の投資テーマは以下の通りである。

a)配当利回り重視:

Capitaland Ascott Trust (ART) の配当利回りは、国際観光業のリターンにより支えられ、とくに中国の再開の恩恵が大きい。 Prime US REIT(PRIME) は18%の配当利回りがあり、50%評価額が割り引かれている。シンガポール取引所の株式は、ボラティリティの揺り戻しが大きくなった際のヘッジとして機能する。これら銘柄の利益は顧客から回収した140憶シンガポールドルに相当する担保から得られる金利収益の上昇によって支えられるだろう。

b)配当・利益成長銘柄:

DBS銀行(DBS)とOCBC銀行(OCBC)は、最高益の更新と剰余金の積み上げによって配当額の上昇が望めるものと私たちはみている。 DelMonte Pacific(DELM)は健全な利益成長により、魅力的な配当利回りを提供している。HRnet Group(HRNET)は3億1300万シンガポールドル相当の純現金資産と毎年7000万シンガポールドルの営業キャッシュフローによって、年45シンガポールドルの配当を支えている。

c)投資評価見直し銘柄:

City Developments (CTI)社は、ホテル業が回復基調にのり、同時にシンガポールにおける開発事業の収益を計上していくだろう。 ConfortDelgro (CD)は、コロナ以前よりも頑強なバランスシートによってパンデミックを脱し、現在、鉄道やタクシーの利用者数の回復と価格の上昇の双方を享受している。 Keppel Corp (KORE) は、非中核資産(特に洋上関連資産)の更なる売却と現金化が私たちの投資評価の見直しをもたらした。

引用元: Bloomberg, フィリップ・セキュリティーズ・リサーチ(PSR);

* 22年12月30日の価格に基づいて作成。*パフォーマンスの平均値は説明のみを目的としています。

*当ポートフォリオは10銘柄への均等配分にて構成され、 月次リバランスや取引にかかる費用、配当収入等を含めていません

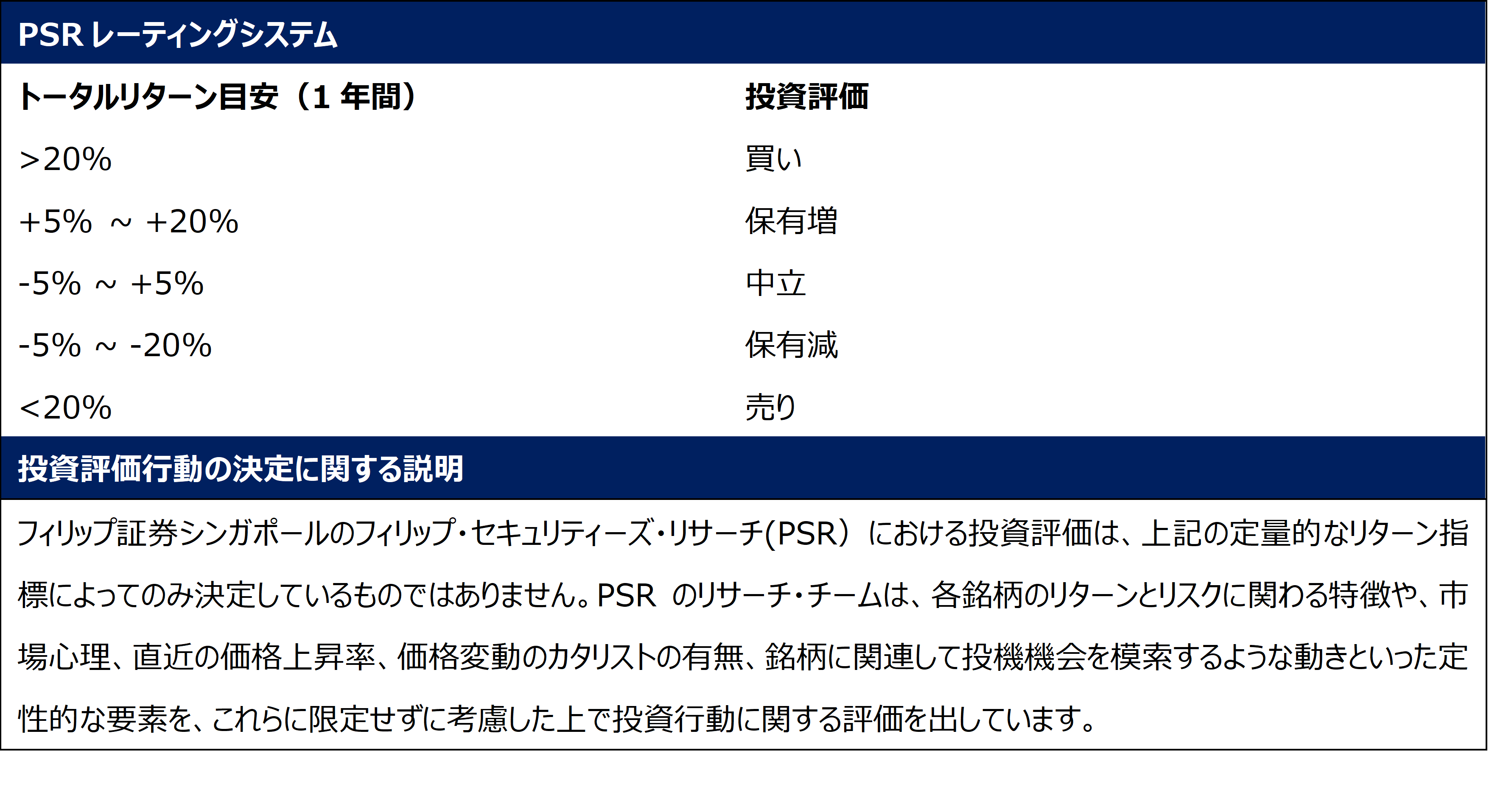

*各個別銘柄における投資評価は以下のPSRレーティングシステムに準じております。

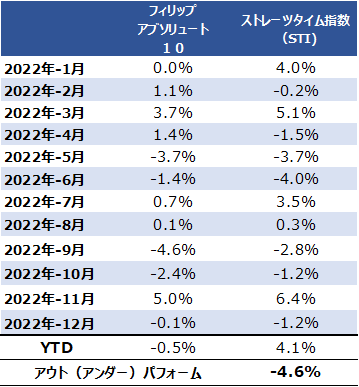

2022年のフィリップ・アブソリュート・10レビュー

22年におけるフィリップ・アブソリュート10はSTI指数をアンダーパフォームした。昨年中の銘柄の組み入れと変更の概要は以下の通りである。

1Q22 -追加: Del Monte Pacific; 削除:ThaiBeverage

2Q22 -追加: OCBC; 削除: Q&M Dental

3Q22 追加:SingTel ; 削除: Frasers Centrepoint Trust

4Q22 -追加: SGX; 削除: Asian Pay TV Trust

1Q23 -追加: Prime US REIT; 削除: SingTel

2022月次パフォーマンス比較

引用元:Bloomberg,フィリップ・セキュリティーズ・リサーチ(PSR), パフォーマンスは説明のみを目的としています。

当ポートフォリオは10銘柄に均等配分されており、月次のリバランス費用や取引費用、配当収入等を含めていません。

ポートフォリオの最大の足かせとなったのは、 Del Monte Pacific (DELM)、Asian Pay TV(APTT)、Q&M Denta(QNM)などの小型株のパフォーマンスが期待外れに終わったことによるものである。市場のリスクオフ・センチメントにより、スモールキャップへの関心が薄れたと考えられる。また、 Capitaland Ascott(ART)やFrasers Centrepoint(FCRT)などの REIT も足を引っ張った。金利が予想以上に上昇したため、債券およびそれに類似する資産はすべて下落した。

一方、大型株では海外事業のコスト増がグループ収益を押し下げた ComfortDelGro(CD)を除き、殆どの銘柄がアウトパフォームした。その中で最も上昇したのはKeppel(KORE)、City Developments(CTI)、 SingTel (ST)らである。これら企業に共通するのは、売却と業績の改善が行われたことにより、投資評価が見直された点だ。

ケッペルは5億ドルの自社株買いと非中核資産の売却を計画しており、これが株価上昇の大きなきっかけとなった。City Developments(CTI)は中国事業における評価損を計上したが、その後、シンガポールの不動産価格の上昇や、大規模な開発パイプラインや国境の再開などによりホテル観光事業が支えられるとみられており、これらによって同社のパフォーマンスは回復した。SingTel(シンガポールテレコム)は、傘下のBharti社について更なる非中核事業の売却を計画により更なる収益化が期待されていることから、3Q22時点では投資評価が見直されていた。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。