投資戦略ウィークリー 2023年1月16日号(2023年1月13日作成)】”特異な国内債券市場、暖冬・温暖化、出遅れバリュー株”

■特異な国内債券市場、暖冬・温暖化、出遅れバリュー株

- 世界の債券市場が動いている。米国では、6日発表の12月雇用統計で時間当たり賃金が前月比3%上昇(11月改定値:0.4%上昇)、前年同月比4.6%上昇(同:4.8%上昇)と伸びが鈍化したのに続き、12日発表の12月消費者物価指数(CPI)が前年同月比6.5%上昇(11月:7.1%上昇)、前月比0.1%減少(11月:0.1%上昇)とインフレ伸び鈍化を決定づけた。これを受けて12日の米国10年国債利回りは3.44%と昨年10月の4.33%から低下した。欧州でも年末から年始にかけて記録的な暖冬が続き、天然ガス価格が足元で約1年半ぶりの低水準まで下落したことを受けてインフレ圧力が和らいだとして、12日のドイツ10年国債利回りが2.06%と12月末の2.57%から低下。イタリア10年国債利回りも昨年9-10月の4.93%近辺から12日に4%割れまで低下した。

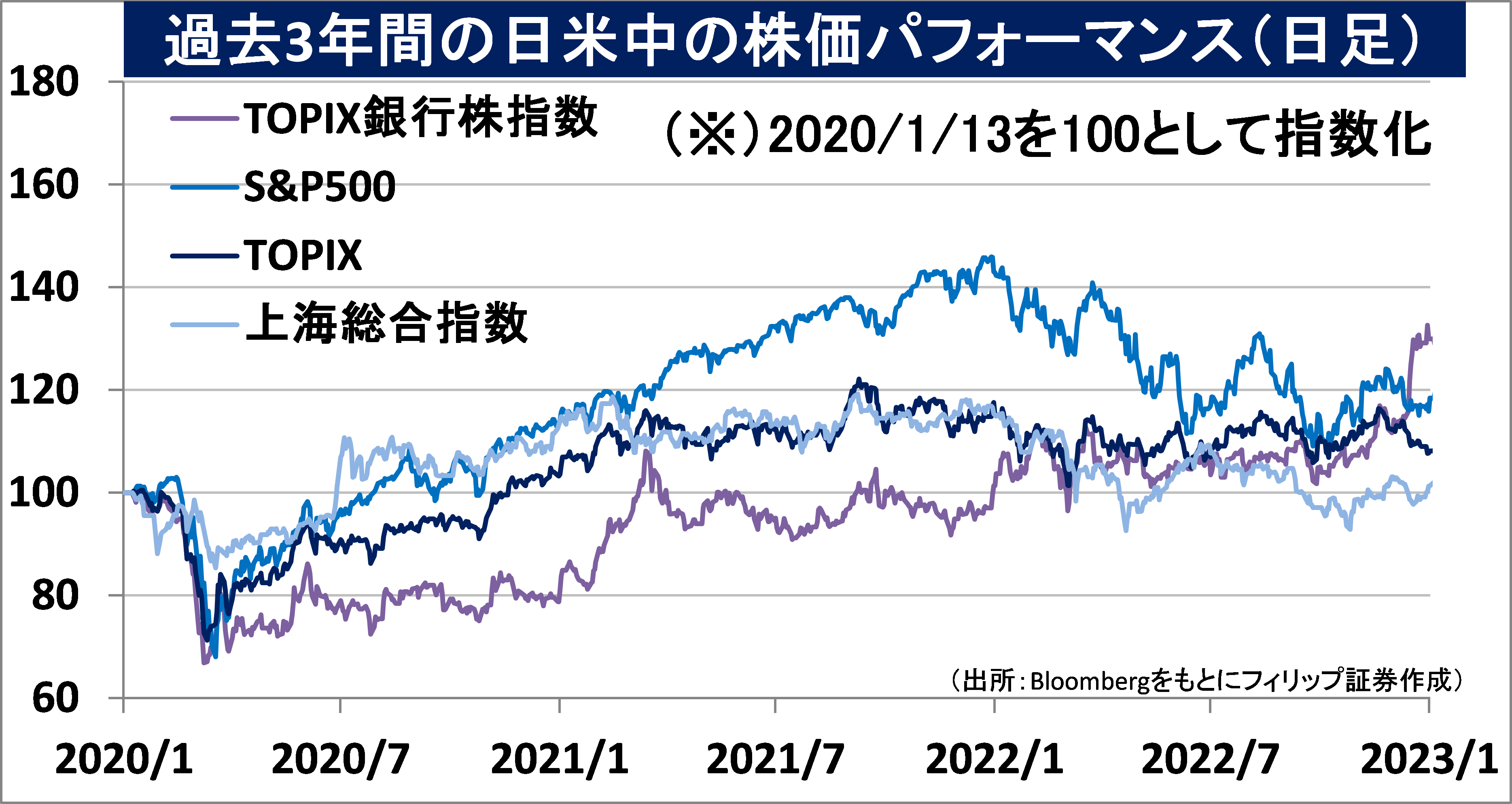

- これに対し、国内債券市場では日銀が18日に開催する政策決定会合で金融緩和策の修正に動くのではないかとの思惑から国債を売る動きが強まり、13日の長期金利は日銀が上限とする5%を上回って0.53%まで上昇。ドル円相場も円買いドル売りが広がり、1ドル128円台後半まで上昇。欧米の長期金利低下と日本の長期金利上昇の流れは円高ドル安の加速に繋がりやすい。当面は長短金利差拡大の恩恵を受ける銀行株とTOPIX金融株指数、および自ら商品企画開発して海外から調達する製造小売業(SAP)が物色の対象として注目されやすいだろう。

- 欧州の記録的暖冬は欧米長期金利低下メリットをもたらす一方、気候変動対策が危機的状況にあることを示唆している面もある。米国では昨年8月成立の「インフレ抑制法」で気候変動対策に3690億ドル投資することとした。クリーンエネルギーのあらゆる側面では電力制御を効率的に行うパワー半導体が必要とされるほか、太陽光発電で作った電気を自宅だけでなく様々な用途で使えるように蓄電する家庭用システムの普及も必要とされよう。東京都では昨年12月、2025年4月から都内で新築される住宅への太陽光パネル設置義務化のための条例が成立。日本でも気候温暖化対策のための様々な技術・製品がより身近なものとなるだろう。

- 2002~2007年にかけて新興国市場および商品相場が高騰した際、日本株で海運株と鉄鋼株のパフォーマンスが際立っていた。それぞれ株価収益率(PER)、株価純資産倍率(PBR)、予想配当利回りから割安バリュー株と位置付けられ、金利上昇局面で見直される流れにある。その中でも鉄鋼株は中国ゼロコロナ政策終了と不動産開発業界への融資規制緩和を受けて、昨年半ばにかけて高騰した海運株に対する出遅れ銘柄として期待される。(笹木)

- 1/16号では、TOTO(5332)、ローム(6963)、ニチコン(6996)、良品計画(7453)、シンガポール・ポスト(SPOST)を取り上げた。

■主な企業決算の予定

- 1月16日(月): MrMaxHD、サムティ、テラスカイ、バロックジャパンリミテッド、ブロンコビリー、ホギメディカル、マネーフォワード、メディアドゥ、古野電気、大庄、日本国土開発

- 1月17日(火): (米)モルガン・スタンレー、ゴールドマン・サックス・グループ

- 1月18日(水): 津田駒工業、(米)チャールズ・シュワブ

- 1月19日(木):(米)ネットフリックス、ファスナル、プロクター・アンド・ギャンブル(P&G)

- 1月20日(金):アジュバンホールディングス、東京製鐵、光世証券

■主要イベントの予定

- 1月16日(月)

・国内企業物価指数(12月)、工作機械受注(12月)

・米キング牧師生誕記念日で祝日・株式・債券市場は休場、世界経済フォーラム(WEF)年次総会(スイス・ダボス、20日まで)、ユーロ圏財務相会合(ユーログループ)、中国の中期貸出制度(MLF)1年物金利、ワールド・フューチャー・エナジー・サミット2023(アブダビ、18日まで)

・中国新築住宅価格(12月)

- 1月17日(火)

・第3次産業活動指数(11月)

・米ニューヨーク連銀総裁・イベントで歓迎のあいさつ、米財務長官のアフリカ歴訪(28日まで)、EU財務相理事会、OPEC月報、北朝鮮で最高人民会議招集

・米ニューヨーク連銀製造業景況指数(1月)、独CPI(12月)、独ZEW期待指数(1月)、英ILO失業率(9-11月)、中国小売売上高・工業生産 (12月)・都市部固定資産投資 (1-12月)、中国GDP (4Q)

- 1月18日(水)

・日銀金融政策決定会合・終了後に結果と展望リポートを公表・黒田総裁会見、日本証券業協会の森田会長が定例会見、全国地方銀行協会の米本会長が定例会見、コア機械受注(11月)、鉱工業生産・設備稼働率(11月)、訪日外客数(12月)

・米地区連銀経済報告(ベージュブック)公表、米アトランタ連銀総裁・会合で歓迎のあいさつ、米ダラス連銀総裁・米フィラデルフィア連銀総裁が講演

・米PPI(12月)、米小売売上高(12月)、米鉱工業生産(12月)、米NAHB住宅市場指数(1月)、米企業在庫(11月)、対米証券投資(11月)、欧州新車販売台数(12月)、ユーロ圏CPI(12月)、英CPI(12月)、台湾GDP(4Q)

- 1月19日(木)

・貿易収支・輸出・輸入(12月)、対外・対内証券投資(1月8-14日)

・米ボストン連銀総裁・ニューヨーク連銀総裁が講演、ECB総裁が講演、ECB議事要旨(12月会合分)、トルコ中銀・ノルウェー中銀・マレーシア中銀・インドネシア中銀が政策金利発表

・米新規失業保険申請件数(14日終了週)、米住宅着工件数(12月)、フィラデルフィア連銀景況指数(1月)、豪雇用統計(12月)

- 1月20日(金)

・全国CPI(12月)

・米ウォラーFRB理事・ECB総裁が講演、フィッチがウクライナ格付け発表、中国1年・5年物ローンプライムレート(LPR)

・米中古住宅販売件数(12月)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

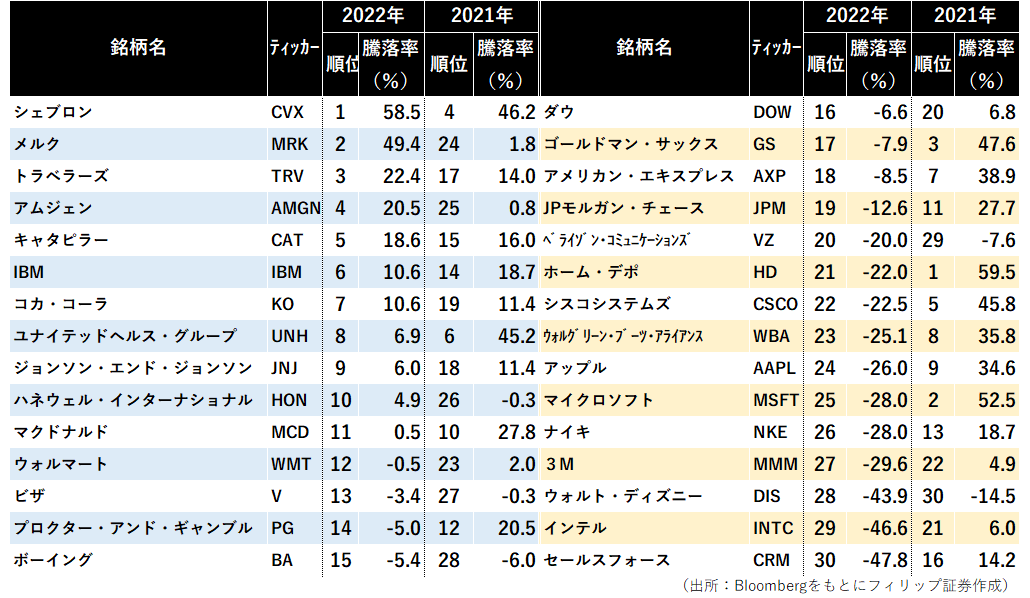

■ダウ平均構成銘柄の年間騰落率

米国株価指数で主要30銘柄の単純平均で算出するダウ平均株価は昨年の年間騰落率が▲8.8%。構成銘柄の年間騰落率上位10銘柄のうち3銘柄が21年の年間騰落率で下位7銘柄に位置していたように、相場の「平均回帰性」を背景に前年パフォーマンスの相対的に劣る銘柄が当年に相対的に勝る場合もみられる。米FRBの金融引締めによる景気後退リスクとウクライナ危機によるエネルギー不足が懸念されるなかでは引き続きディフェンシブ銘柄優位となる可能性もあるだろう。

22年騰落率下位銘柄の中では、中国のゼロコロナ政策終了の恩恵を受けやすい銘柄としてナイキ(NKE)が注目される。また、経済正常化の恩恵を受けやすい消費関連のウォルト・ディズニー(DIS)も動画ビジネス次第では浮上の余地があろう。

【ダウ平均構成銘柄の年間騰落率~逆張り投資なら経済再開・中国関連か】

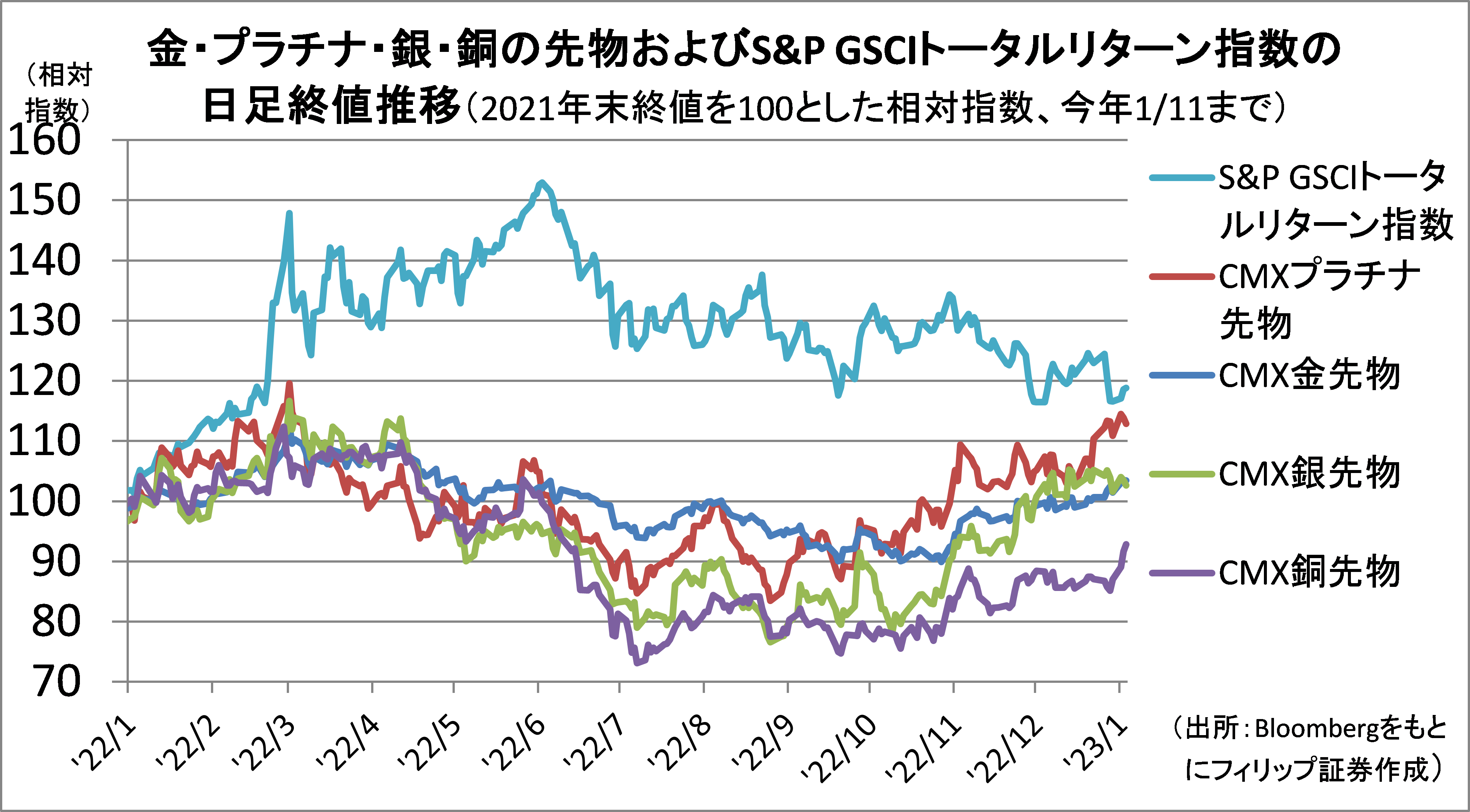

■商品相場全般と貴金属の逆相関

当ウィークリー2023年1月10日号で、小麦先物および植物油のパーム油先物の価格が昨年5月ピークから約4割近く下落していることを述べた。また、暖冬と高水準の在庫を背景に欧州天然ガス価格も約1年半ぶりの低水準まで下落。これを受けて、幅広い商品相場を網羅するS&P・GSCIトータルリターン指数も昨年6月ピークから約2割下落している。

他方、金・銀・プラチナといった貴金属は昨年7-9月以降の底入れ反転の動きを強めており、中国ゼロコロナ政策終了の追い風を受ける非鉄金属の銅先物価格を上回る上昇を示している。需要増に対する供給不足が主な要因であるが、世界的インフレ進行により価値貯蔵の実物資産としても注目が高まっている。特にインドは貴金属選好度が高く要注目だ。

【商品相場全体と貴金属の逆相関~インフレ時に買われやすい商品が高騰】

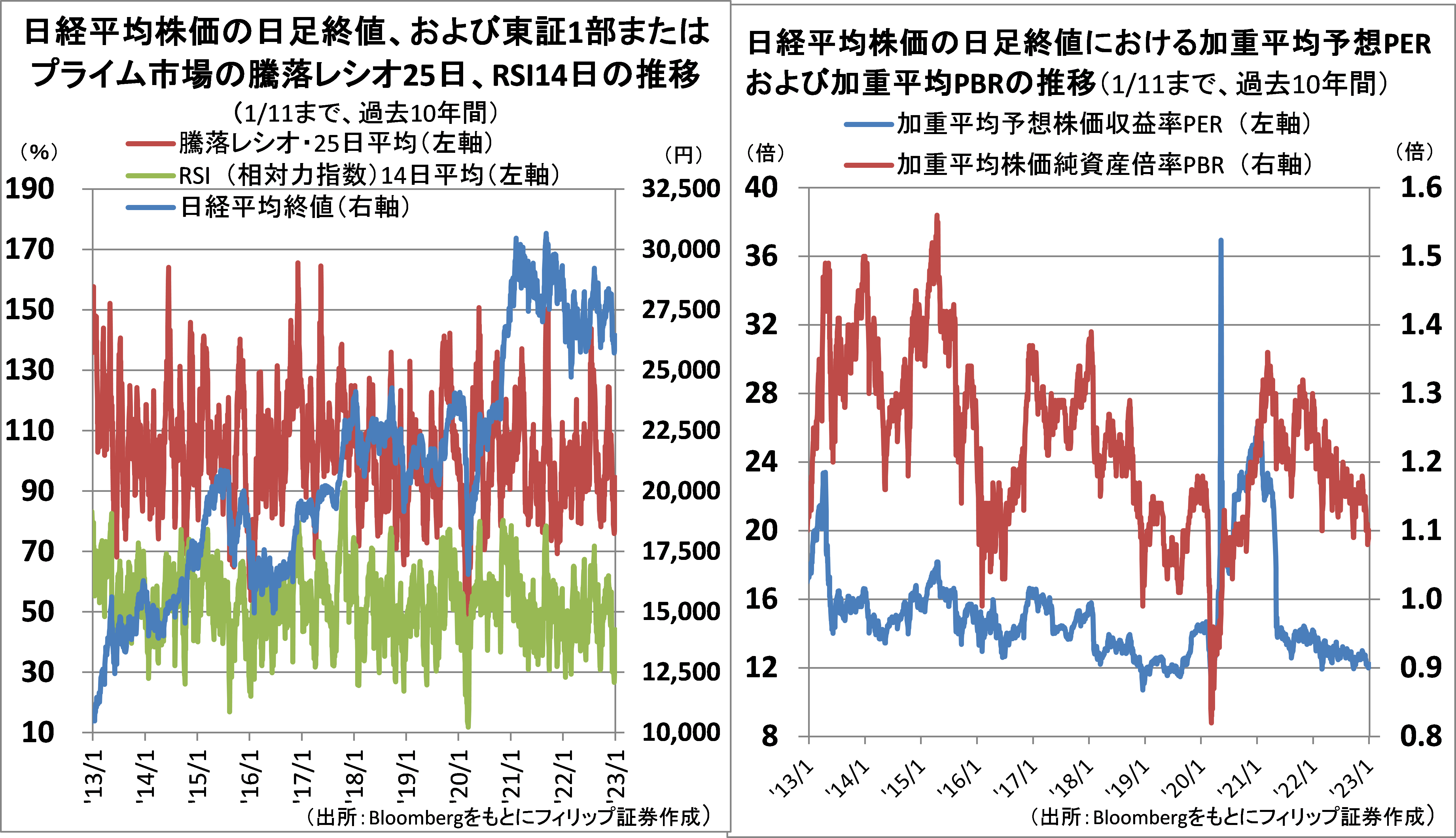

■買われ過ぎ・売られ過ぎの4尺度

日経平均を中心とする日本株相場の「買われ過ぎ」、「売られ過ぎ」を判断する主な指標として、東証1部またはプライム上場銘柄に係るテクニカル指標では、①値上がり銘柄数と値下がり銘柄数の比率に着目する「騰落レシオ25日」と②「上げ幅」の「上げ幅と下げ幅の合計」に対する比率である「RSI(相対力指数)14日」が挙げられる。過去10年間の推移では、騰落レシオが概ね70~150で推移し、RSIが30割れ~80程度で推移している。

日経平均株価のファンダメンタルズ面では、③時価総額等加重平均した「予想株価収益率(PER)」、および④加重平均での「株価純資産倍率(PER)」が挙げられる。③と④は「買われ過ぎ」時よりも「売られ過ぎ」の割安局面のほうが特に信頼性を増す傾向があるように思われる。

【買われ過ぎ・売られ過ぎの4尺度~日経平均株価の過去10年間推移検証】

■銘柄ピックアップ

TOTO(5332)

5,040 円(1/13終値)

・1917年に現ノリタケカンパニーリミテド(5331)から衛生陶器事業を分離独立。温水洗浄便座「ウォッシュレット」やバス・キッチン・洗面商品が主製品。日本住設、海外住設、新領域の3事業を営む。

・10/28発表の2023/3期1H(4-9月)は、売上高が前年同期比5.9%増の3,276億円、営業利益が同22.4%減の206.49億円。新領域事業は半導体製造装置に不可欠なセラミック部材「静電チャック」の需要増で売上高が同79%増、営業利益が同3.6倍と堅調も日本住設と海外住設が増収減益。

・通期会社計画を上方修正。売上高を前期比11.1%増の7170億円(従来計画7100億円)とした。営業利益が同3.5%増の540億円、年間配当が同5円増配の100円で据え置き。半導体需要の堅調継続見通しで新領域事業が売上・利益とも上振れも日本・海外住設事業費用増が響く見通し。1H売上構成比17%の中国・アジア事業は中国コロナ・不動産融資規制緩和で上振れが期待される。

ローム(6963)

9,880 円(1/13終値)

・1954年に京都で炭素被膜固定抵抗器の開発・販売で創業。大規模集積回路(LSI)、半導体素子、モジュール、およびその他(抵抗器など)の事業セグメントを展開する。カスタムLSIで国内首位。

・11/1発表の2023/3期1H(4-9月)は、売上高が前年同期比16.7%増の2599.12億円、営業利益に減価償却費を加えたEBITDAが同40.8%増の752.55億円。主力2事業の内、LSIは売上高が同17%増、セグメント利益が同78%増。半導体素子は売上高が同18%増、セグメント利益が同23%増。

・通期会社計画を上方修正。売上高を前期比15.0%増の5200億円(従来計画5100億円)、営業利益を同25.9%増の900億円(同760億円)とした。年間配当は同15円増配の200円据え置き。同社は12月、省エネ性能の高い炭化ケイ素(SiC)素材の次世代パワー半導体の量産開始に加え、細かい制御に役立ち電流切替え時の電力損失を減らせる窒化ガリウム(GaN)製パワー半導体でも強み。

ニチコン(6996)

1,263 円(1/13終値)

・1950年に関西二井製作所を大阪で設立し、翌年京都へ移転。アルミ電解、フィルム、小形リチウムイオン2次電池、電力機器等用のコンデンサに加え、家庭用蓄電システムなど回路製品を扱う。

・11/7発表の2023/3期1H(4-9月)は、売上高が前年同期比34.7%増の876.28億円、営業利益が同3.4倍の59.47億円。コンデンサ事業で、生産自動化目的の投資増を背景に産業機器向けが伸長のほか、電気自動車(EV)用フィルムコンデンサ、および家庭用蓄電システムの需要も堅調に拡大。

・通期会社計画を上方修正。売上高を前期比19.6%増の1700億円(従来計画1530億円)、営業利益を同71.1%増の110億円(同78億円)、年間配当を同2円増配の29円(同28円)とした。車載関連や空調・産業機器が好調なコンデンサ事業に加え、太陽光発電で作った電気を自宅だけでなくEVやPHV(プラグインハイブリッドカー)にも使える新製品「トライブリッド蓄電システム」が業績に貢献。

良品計画(7453)

1,343 円(1/13終値)

・1989年に西友ストアからプライベートブランド「無印良品」を基盤に分離独立。同ブランドおよび「MUJI」の販売を主な業務とし、直営店販売のほかライセンス付与取引先への商品供給を行う。

・1/6発表の2023/8期1Q(9-11月)は、営業収益が前年同期比11.4%増の1369億円、営業利益が同54.9%減の50.21億円。既存店売上が苦戦するなか新規出店に伴う店舗数増加により増収となったものの、原材料高騰、急激な円安に伴う仕入価格の上昇、および販管費増が利益面で響いた。

・通期会社計画は、売上高が前期比17.9%増の5850億円、営業利益が同3.7%増の340億円、年間配当が同横ばいの40円。13日より無印良品などの食品や家具を平均25%値上げするほか、2/3より中型・大型の配送料引き上げ実施。更に、500円以下で買い替え頻度の高い日用品や消耗品、食品を重点強化する新業態「無印良品500」を出店拡大と、経営戦略の転換が注目されよう。

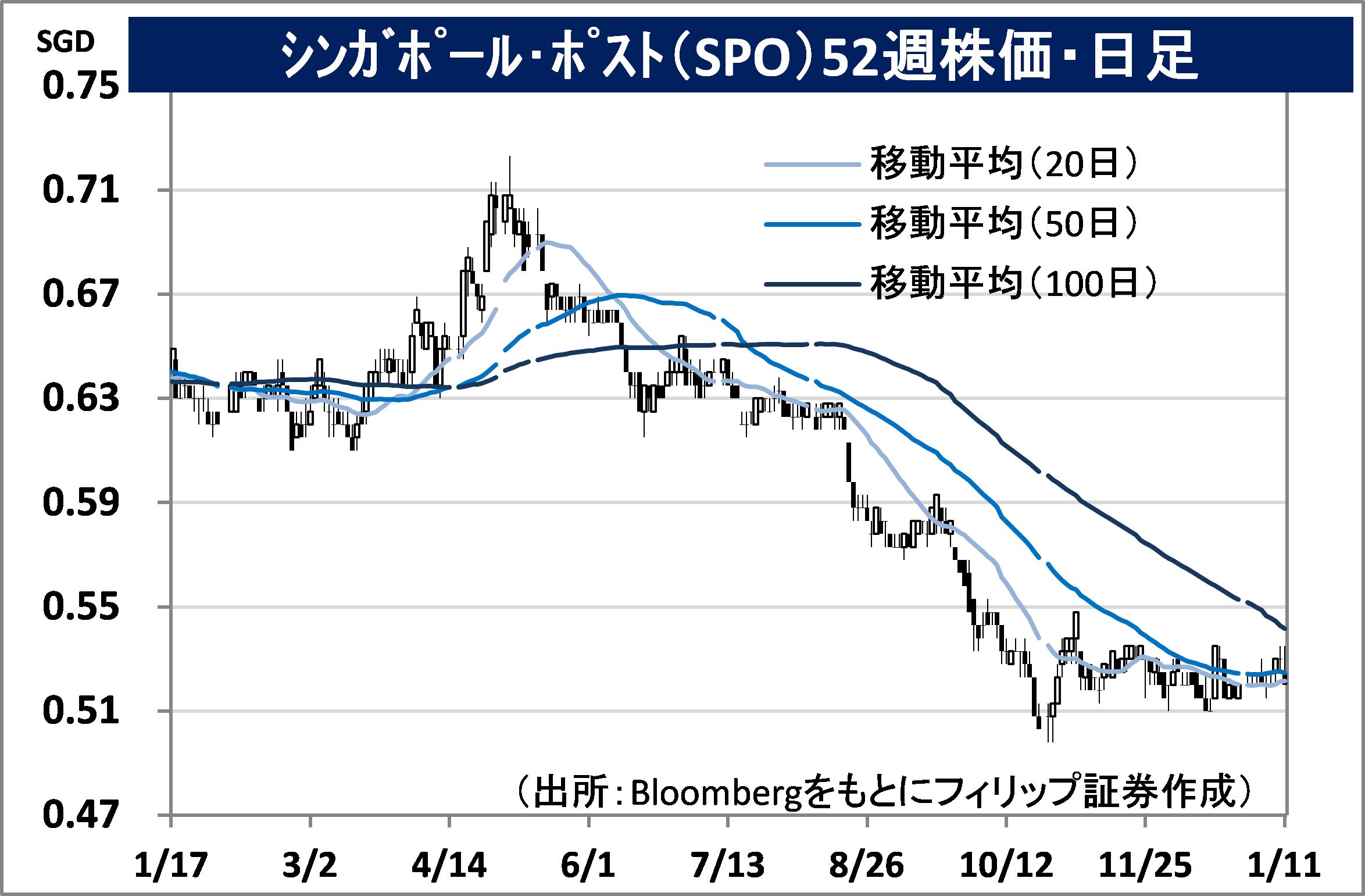

シンガポール・ポスト(SPOST)

市場:シンガポール 0.53 SGD (1/11終値)

・1819年設立の郵便事業会社。筆頭株主の政府系投資会社テマセクHDを通じて通信会社シングテルの関連会社との位置付け。近年はEコマース関連国際的ロジスティクス企業の性格を強める。

・11/3発表の2023/3期1H(4-9月)は、売上高が前年同期比31.1%増の9.58億SGD、営業利益が同19.1%減の41百万SGD。21年12月に豪州フライト・マネジメントHD(FMH)を買収し、豪州物流事業の全体売上構成比が42%。貨物輸送も同13%増収。郵便・小包事業の赤字転落が利益面で響いた。

・同社の重点戦略4分野は、①豪州での成長追求、②クロスボーダーのビジネス再活性化、③シンガポール国内配送に係る拠点施設増強、④低炭素への移行による環境持続性への投資。昨年12月に第2位株主アリババ傘下の越境Eコマース大手ラザダと共同で新形態の集配サービスを今年4月に開始と発表。ドア・ツー・ドアの集荷と比べて炭素効率性の高い集荷・配達が可能としている。

■アセアン株式ウィークリーストラテジー

(1/16号「オラム・グループ事業再編・子会社上場」)

シンガポールの農産物商社のオラム・グループは日本の三菱商事(8058)が14.45%保有の第2位株主であるほか、コメダHD(3543)のコメダ珈琲店がコーヒー豆を仕入れている先でもある。同社は10日、穀物など基礎食料を扱う子会社のオラム・アグリを今年半ばまでにシンガポール取引所(SGX)に株式上場すると発表。サウジアラビア証券取引所への重複上場も目指すとしている。

オラム・グループは2020年初より事業再編に着手。オラム・アグリと、ナッツやカカオなど嗜好品を手掛けるOFIグループの主要2社を本体から切り離し個別に上場させる計画を有している。OFIはロンドン証券取引所とSGXとの重複上場を目指しているが、市況悪化で延期中。多角化で複雑になったグループ再編と事業拡大資金調達を目的としており、日本企業も見習うべき面があろう。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。