投資戦略ウィークリー 2022年11月21日号(2022年11月18日作成)】”半導体製造プロセス関連とインバウンド消費関連”

■半導体製造プロセス関連とインバウンド消費関連

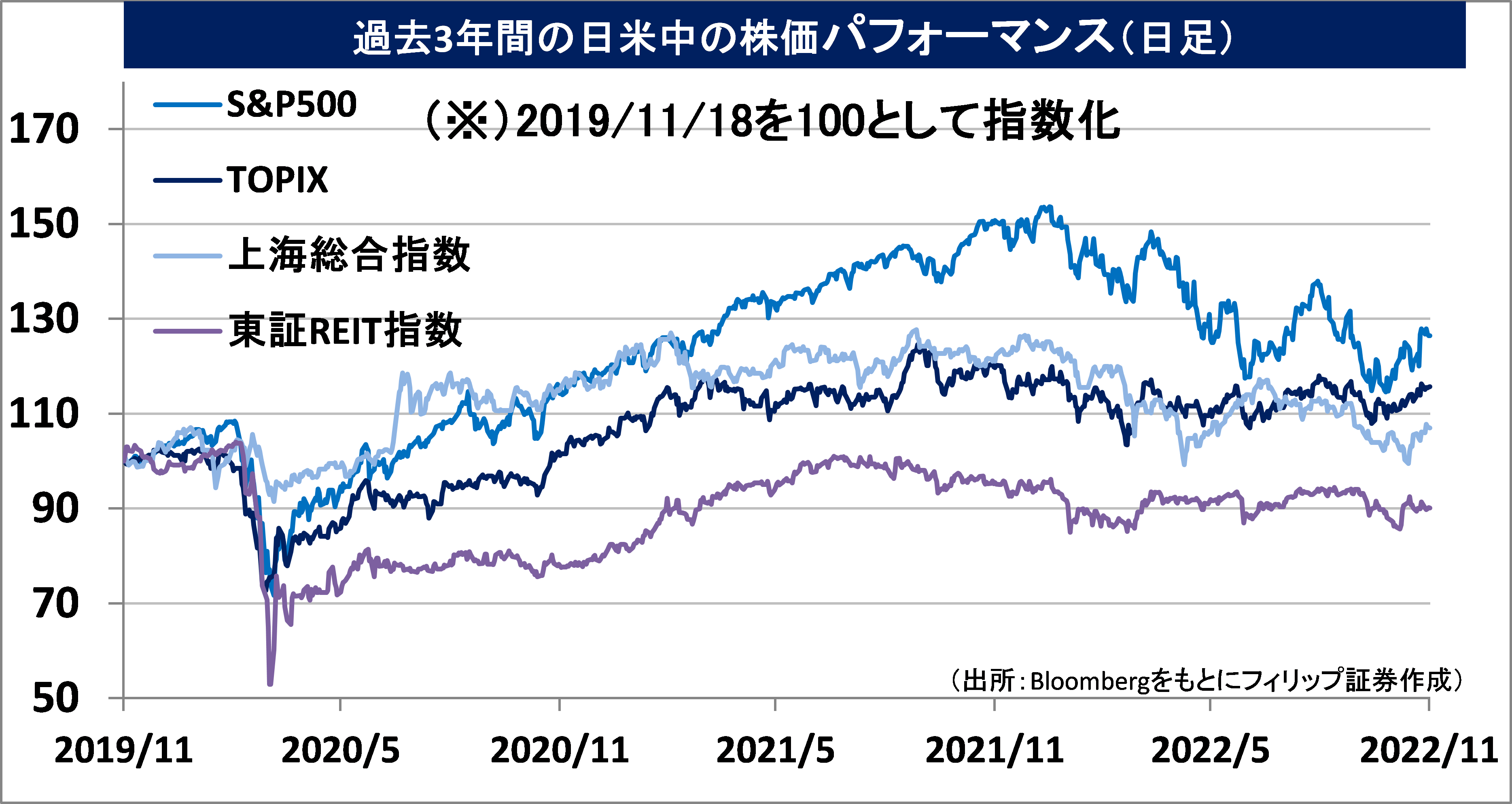

- 10月以降の日本株相場は、日経平均株価で10/3の寄り付き2万5778円から堅調に推移しつつも足元では2万8000円近辺での膠着状態が続いている。日本取引所グループ発表の投資部門別売買状況の外国人売買動向は10月以降の6週間のうち5週間が買い越しとなり、その間の累計で1兆579億円の買い越しとなるなど、基調としては底堅さを示している。膠着状態が続く要因として、東京エレクトロン(8035)やアドバンテスト(6857)、レーザーテック(6920)といった半導体製造装置・検査装置を中心とした銘柄群と、新型コロナ行動規制緩和に伴う外国人観光客を中心としたインバウンド需要に関連した銘柄群に分かれ、日々物色対象が入れ替わるような展開が続いていることが挙げられる。

- 半導体関連は、米国企業の決算発表時において半導体メモリ製造のマイクロン・テクノロジー(MU)が市況悪化を警戒して減産・設備投資追加削減を表明の一方、半導体製造装置のアプライド・マテリアルズ(AMT)は、供給網の制約緩和による需要への対応が進んだことに加え、米中対立を背景に米政権の半導体輸出規制によって顧客となる台湾積体電路製造[TSMC](TSM)やインテル(INTC)などが新工場を建設する必要に追われている点が追い風となりつつある。また、バリュー株投資で知られる著名投資家のウォーレン・バフェット氏率いるバークシャー・ハザウェイが7-9月にTSMCのADR株式を約41億ドルの大量買付けを行ったことが判明。日本株の中では、今まで物色が目立った銘柄に加え、半導体製造プロセスに関してその会社の技術が不可欠とみられるニッチな企業など中小型の銘柄への物色が強まる可能性があるだろう。

- 空運・陸運・旅行・レジャー・小売り・百貨店など年末年始の旅行や忘年会、買い物その他冬の観光シーズンに向けて、今年の円安相場で購買力を高めている外国人観光客によるインバウンド消費が期待されている。そのようなななか、16日発表の10月の訪日外国人旅行者数は9月から4倍の49万8600人に達した。中国人観光客が不在の中で対2019年10月比で80%減にとどまるものの、更なる伸びが期待される。その一方、足元で新型コロナ新規感染者数が再び増加の「第8波」が到来したとみられ、新しい変異株「BQ.1」系統への置き換わりも報じられており、外出自粛の拡大が懸念される。インバウンド消費関連の中には富裕層向け高額商品の外商に強みを持つ百貨店関連など堅調な業績が見込まれる分野もあるものの、中国人観光客復活の兆しの時期までは利益確定売りなどに押されやすい展開が想定されよう。(笹木)

11/21号では、ENEOSホールディングス(5020)、FUJI(6134)、キヤノン電子(7739)、ソフトバンクグループ(9984)、セントラル・パタナ(CPN)を取り上げた。

■主な企業決算の予定

- 11月21日(月):(米)ズーム・ビデオ・コミュニケーションズ

- 11月22日(火): (米)オートデスク、アナログ・デバイセズ、メドトロニック、百度[バイドゥ]、ダラー・ツリー、ベスト・バイ、オートデスク、HP

- 11月23日(水): (米)ディア

- 11月25日(金): タカショー

■主要イベントの予定

- 11月21日(月)

・日・サウジ・ビジョン2030ビジネスフォーラム、 ブルームバーグ日本経済調査(11月)、首都圏新築分譲マンション(10月)

・中国1年・5年物ローンプライムレート(LPR)、 FIFAサッカーW杯2022(11月20日-12月18日、カタール)

・タイGDP(3Q)

- 11月22日(火)

・ティムスが東証グロースに新規上場、日銀営業毎旬報告(11月20日現在)、日銀の基調的なインフレ率を捕捉するための指標

・米クリーブランド連銀総裁が同連銀主催のイベント冒頭あいさつ(オンライン)、米セントルイス連銀総裁が講演、 ハンガリー中銀政策金利発表、OECD経済見通し

・ユーロ圏消費者信頼感指数 (11月)

- 11月23日(水)

・米FOMC議事要旨 (11月1、2日両日開催分)、 NZ中銀が政策金利発表、クレディ・スイス臨時株主総会

・米新規失業保険申請件数 (19日終了週)、米耐久財受注 (10月)、米新築住宅販売件数 (10月)、米ミシガン大学消費者マインド指数・速報値 (11月)、S&Pグローバル米製造業・総合・サービス業PMI(11月)、S&Pグローバル・ユーロ圏製造業・総合・サービス業PMI (11月)

- 11月24日(木)

・auじぶん銀行日本サービス業・複合日本製造業PMI (11月)、景気一致指数・先行CI指数(9月)、 全国百貨店売上高(10月)、東京地区百貨店売上高 (10月)、工作機械受注(10月)、月例経済報告(11月)

・米株式・債券市場休場(感謝祭の祝日)、 ECB議事要旨(10月会合分)、EU運輸・通信・エネルギー相臨時理事会(エネルギー)、スウェーデン中銀・トルコ中銀・南ア中銀・ 韓国中銀の政策金利発表

・独IFO企業景況感指数(11月)

- 11月25日(金)

・triplaが東証グロースに新規上場、東京CPI(11月)、企業向けサービス価格指数(10月)、対外・対内証券投資(11月13-19日)

・米感謝祭翌日の金曜日「ブラックフライデー」、 米株式・債券市場が短縮取引、EU外相理事会(貿易)

・ 独GDP (3Q)

- 11月26-27日(土・日)

・台湾統一地方選、雨宮日銀副総裁が日本金融学会2022年度秋季大会で講演、中国工業利益(10月)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

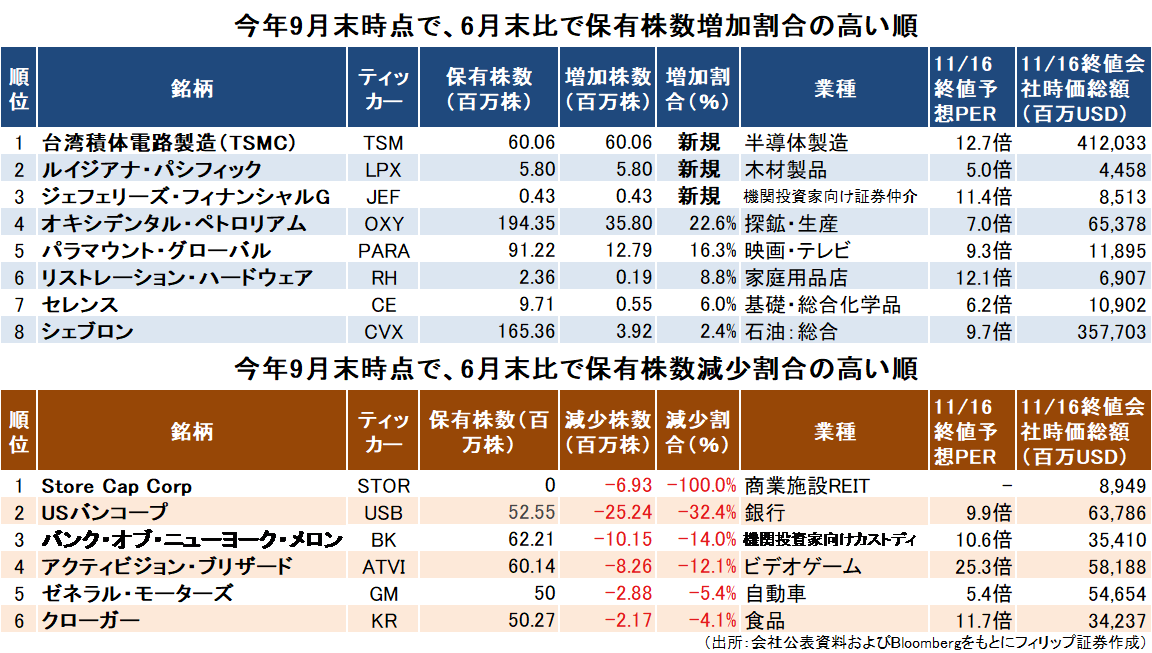

■バークシャー・ハサウェイ増減株

著名投資家ウォーレン・バフェット氏率いる投資会社バーク社・ハザウェイが14日に米証券取引委員会(SEC)届け出た9月末時点の保有株リストによると、7-9月に半導体受託製造(ファウンドリ)最大手の台湾積体電路製造/TSMC(TSM)のADR株式41億USD余り購入していたこと、および石油などエネルギー銘柄を買い増していたことが明らかになった。半導体サプライチェーンの要としての競争力が株価に反映されていない面に着目した可能性があろう。

建設資材のルイジアナ・パシフィック(LPX)の新規取得や映画のパラマウント・グローバル(PARA)などは割安株投資の表れだろう。一方、金融引締めによる預貸利ざや改善で足元の業績が相対的に好調な金融株を圧縮している。

【バークシャー・ハサウェイ増減株~TSMC新規買い、生活関連の低PERも】

■ドル指数とコモディティ・新興国株

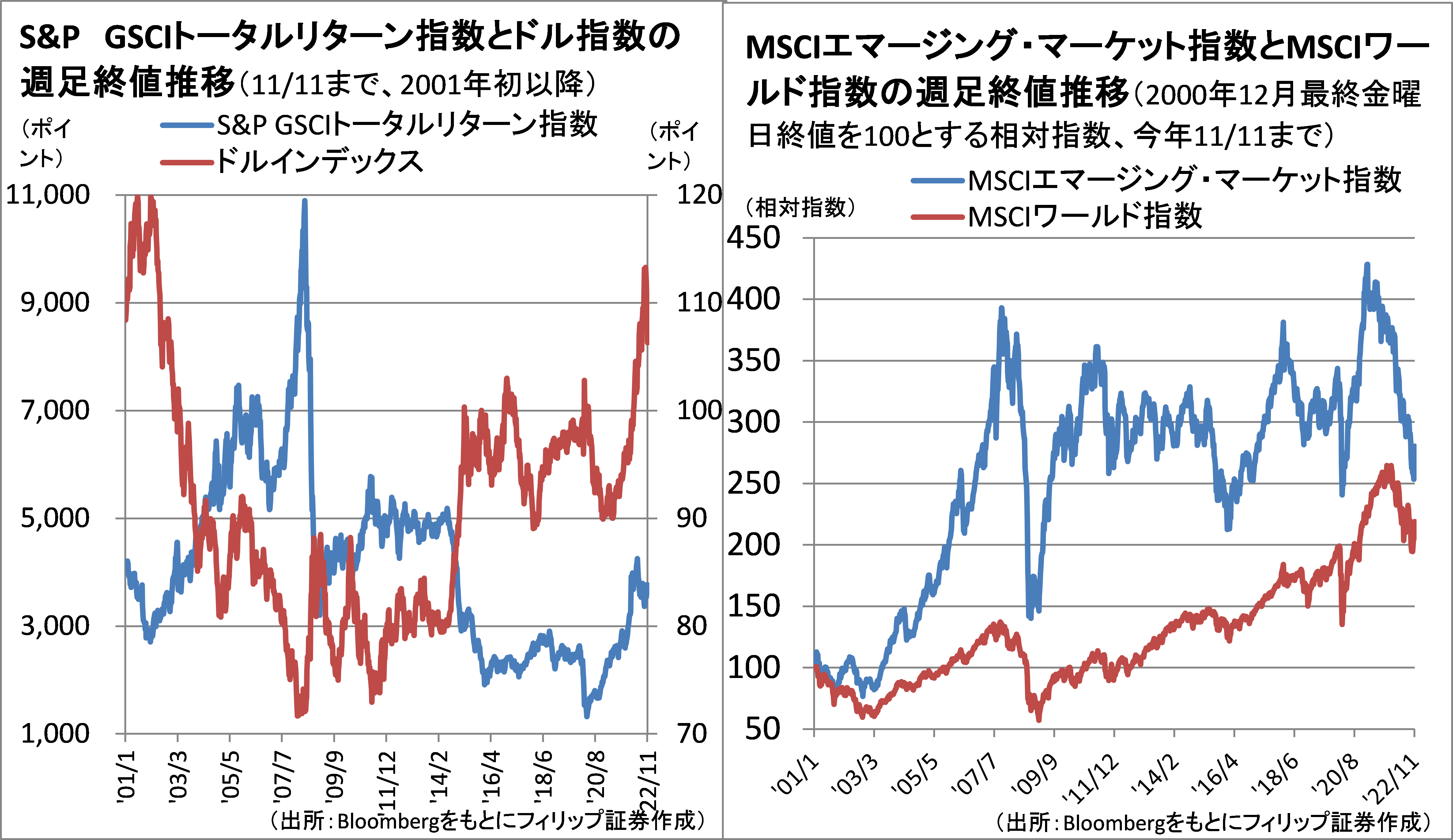

10日発表の米消費者物価指数(CPI)でインフレ鈍化と次回以降の米FOMCで利上げ幅の小幅化の可能性が高まったとして主要国通貨に対する米ドル相場を指数化した「ドル指数」も10月中旬の113台から11/16に106台まで下落している。

21世紀初からドル指数下落に伴い際立って上昇したのは商品相場と新興国株価。商品相場全体を表す指数として世界経済の全般的商品価格動向を示す「S&P GSCIトータルリターン指数」が、新興国株価では「MSCIエマージング・マーケット指数」が代表的指数として挙げられる。ドル指数が2002年から2007年にかけて120付近から約70まで低下した際、これら2指数が急騰した。当時は中国が新興国株価を牽引。今後は来年人口で中国を上回るとされるインドが期待される。

【ドル指数とコモディティ・新興国株~ドル高一服で動意付きやすい投資対象】

■インドの投資環境と新車販売台数

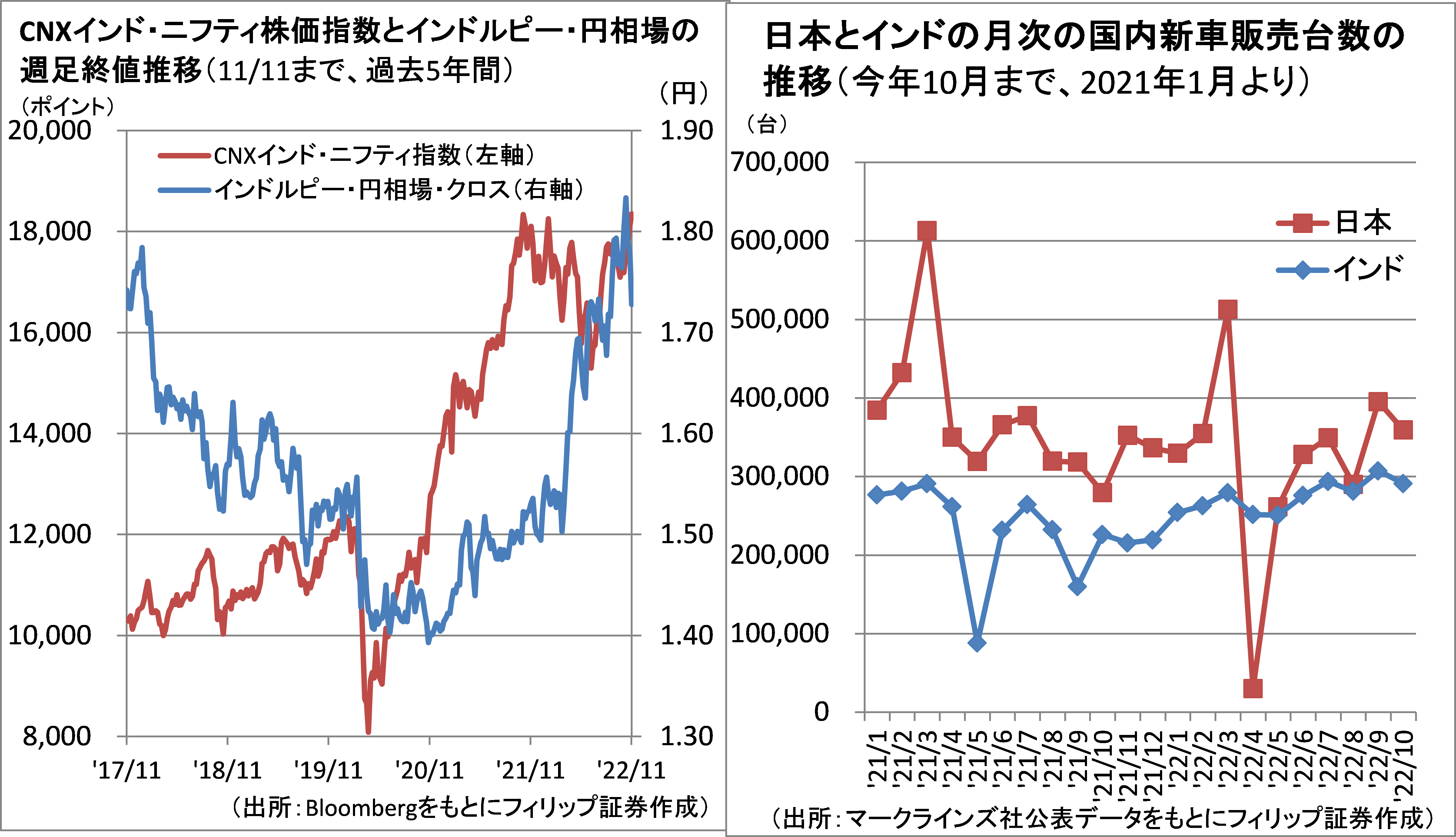

インド経済は4-6月期の実質GDP成長率が前年同期比13.5%となり、中央銀行のインド準備銀行による通期(22年4月-23年3月)見通しも前期比7.2%成長を見込んでいる。インドの代表的な株価指数であるCNXニフティ指数もコロナ禍後の上昇からの深い押し目を経ることなく高値圏を推移している。

インド自動車工業会発表の10月の乗用車販売台数は前年同月比29%増と、半導体不足の緩和を受けて6ヵ月連続のプラスで推移。メーカー別販売台数(現地大手タタ自動車や商用車の実績を除く)では、スズキ(7269)子会社で現地最大手のマルチ・スズキが48%のシェアを占めた。スズキにとってインドは四輪車販売の約半分を占めており、インド経済拡大の恩恵を受けやすい面があるだろう。

【インドの投資環境と新車販売台数~株価相対的に堅調、新車販売底堅い】

■銘柄ピックアップ

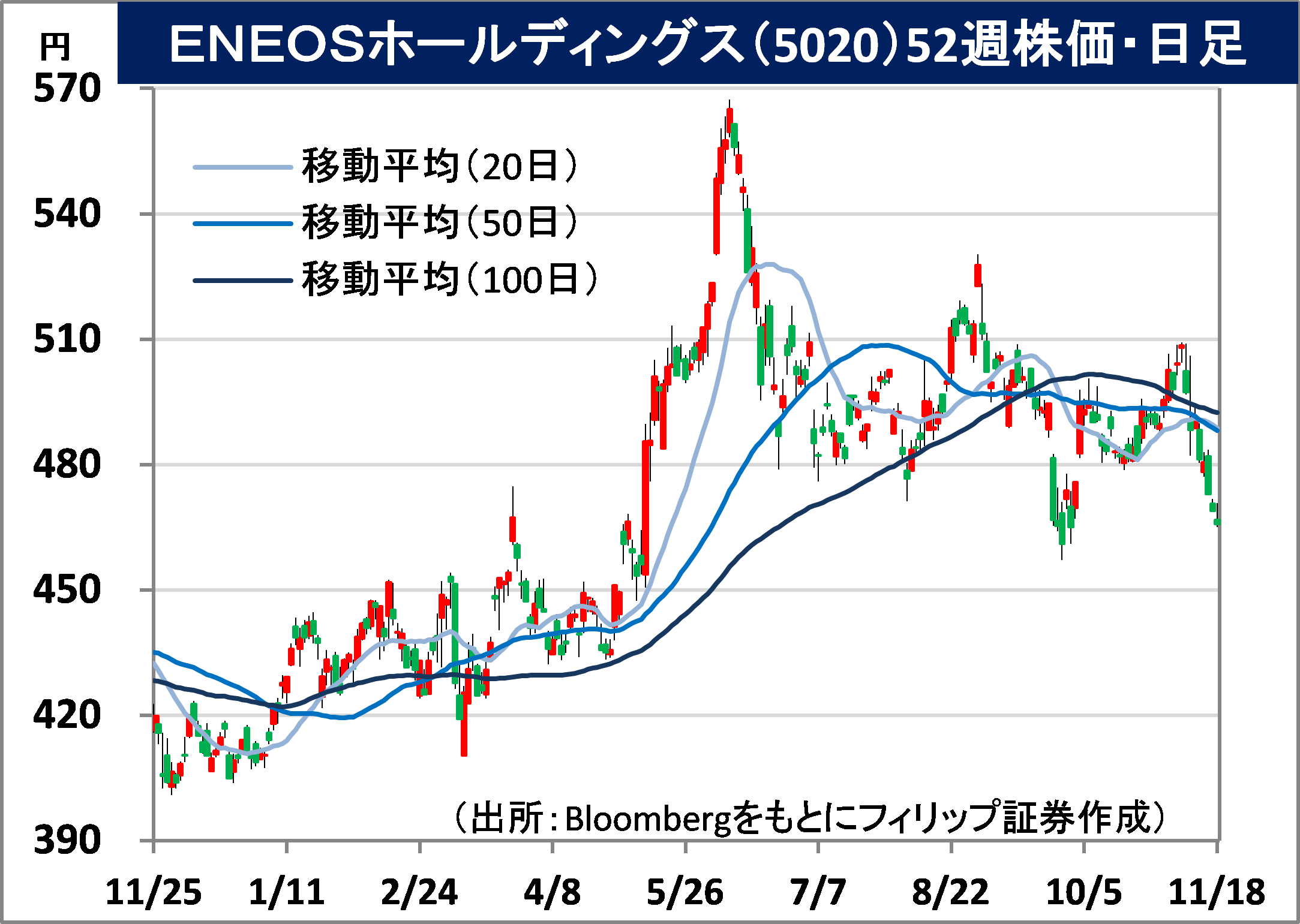

ENEOSホールディングス(5020)

466 円(11/18終値)

・2010年に新日本石油と新日鉱HDSの経営統合によりJXホールディングスとして設立。2017年に東燃ゼネラル石油を吸収合併し、2020年に現社名に商号変更。国内シェア5割の石油元売り首位。

・11/10発表の2023/3期1H(4-9月)は、売上高が前年同期比56.3%増の7兆3940億円、営業利益が同16.8%増の3947億円。主要3事業セグメントの売上高は、「エネルギー」が同65.1%増の6兆2606億円、「石油・天然ガス開発」が同2.3%増の977億円、「金属」が同28.4%増の8198億円。

・通期会社計画を上方修正。売上高を前期比36.4%増の14兆9000億円(従来計画12兆8000億円)、営業利益を同28.7%減の5600億円(同3400億円)とした。年間配当金は同横ばいの22円で据え置き。傘下のJX金属は、高純度の金属・セラミックスでできた円板状部品となる素材で、半導体の微細化を伴う製造に必要不可欠な「スパッタリングターゲット」で世界シェア約6割を占める。

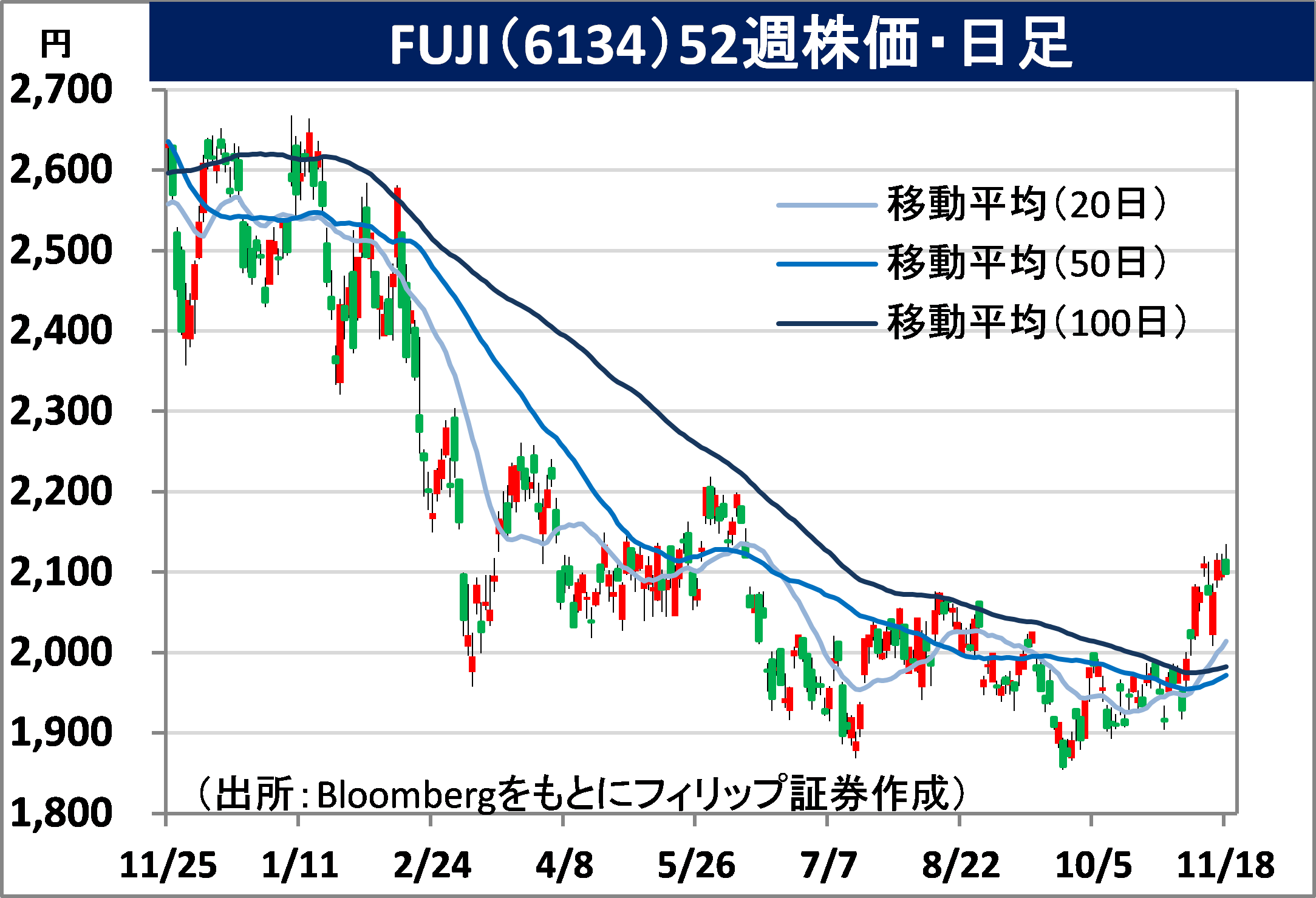

FUJI(6134)

2,096 円(11/18終値)

・1959年に富士機械製造を設立。愛知県知立市に本社。電子部品実装ロボットや半導体製造装置の「ロボットソリューション」、自動車部品用工作機械の「マシンツール」を主な事業セグメントとする。

・11/7発表の2023/3期1H(4-9月)は、売上高が前年同期比8.4%増の786.70億円、営業利益が同6.5%減の138.03億円。欧米を中心に車載・産業機器・通信インフラの設備投資、および主に北米の自動車関連設備投資需要増で増収も、部材の価格高騰および供給不足が利益面で響いた。

・通期会社計画は、売上高は前期比11.4%増の1650億円と従来計画通りも、中国など先行き不透明感から受注高を同9.5%減の1480億円(従来計画1610億円)と下方修正。他方、営業利益を同5.4%増の300億円(従来計画292億円)と上方修正。年間配当金は同10円増配の80円と据え置いた。海外売上比率が約9割を占めるなか、労働需給逼迫に伴う生産自動化需要増が期待されよう。

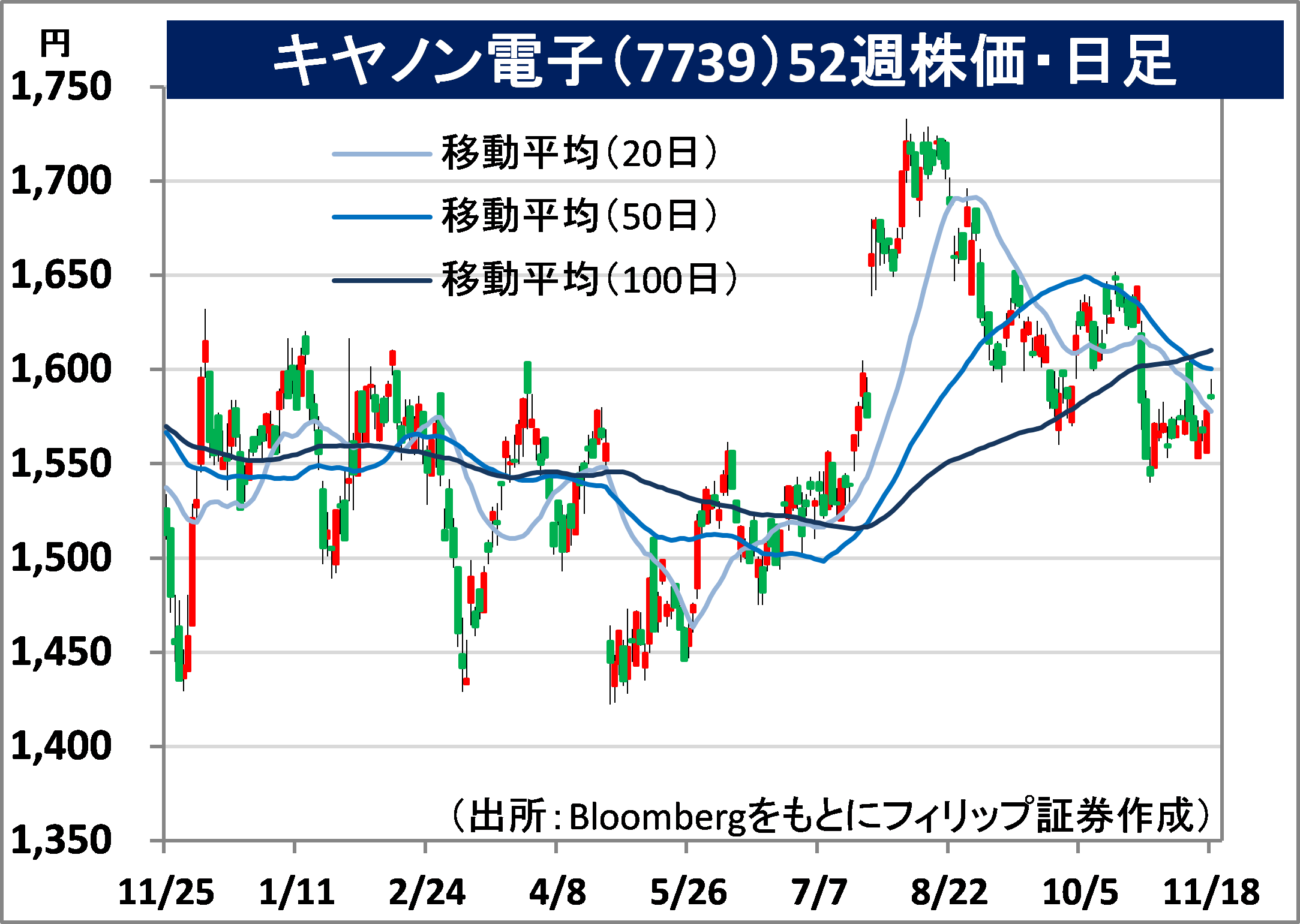

キヤノン電子(7739)

1,581 円(11/18終値)

・1954年設立。キヤノン(7751)製造子会社。シャッター・絞りユニットなど「コンポーネント」、スキャナーやハンディターミナルなど「電子情報機器」、および宇宙関連を含む「その他」の事業を営む。

・10/25発表の2022/12期9M(1-9月)は、売上高が前年同期比15.1%増の692.07億円、営業利益が同8.7%減の34.20億円。カメラ用部品の増産対応に加え、政府・金融向けドキュメントスキャナーが増収に貢献。利益面でコンポーネント事業の営業減益および宇宙関連のコスト増が響いた。

・通期会社計画は、売上高が前期比17.4%増の970億円、営業利益が同27.8%増の81.10億円。年間配当は未定としている。20年10月に打ち上げた同社製の超小型人口衛星で地上の高精細画像撮影や和歌山県串本町での民間ロケット打上げ射場建設など日本の宇宙事業を先導。米アップルが今年発売したiPhone14で衛星通信機能が搭載された。宇宙事業が身近になりつつある状況だ。

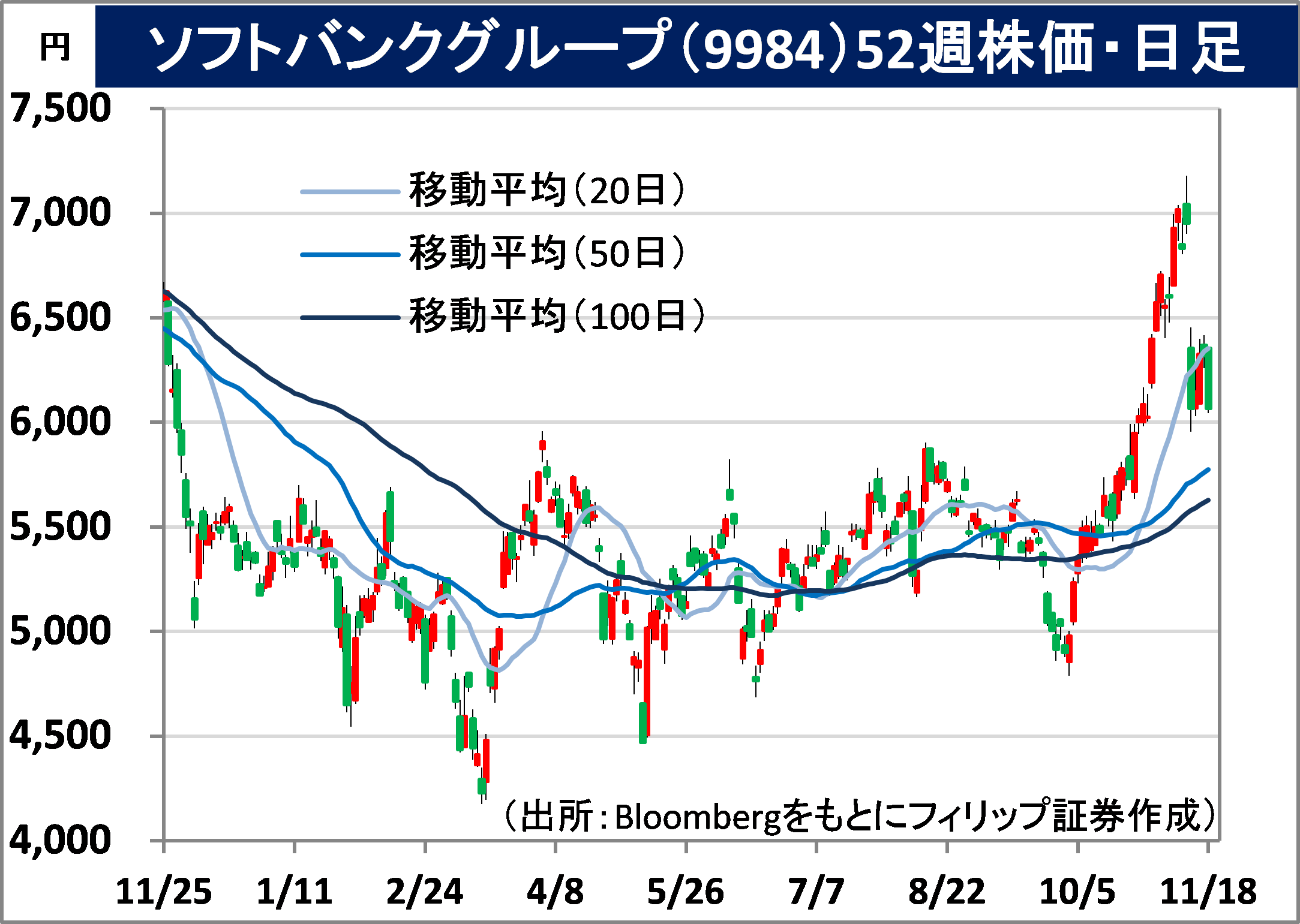

ソフトバンクグループ(9984)

6,075 円(11/18終値)

・1981年設立。持株会社投資事業、ソフトバンク・ビジョン・ファンド事業、ソフトバンク事業(ソフトバンク(9434)、ZHD(4689)、ヤフー、LINEを擁する)、および半導体設計の英アーム事業など営む。

・11/11発表の2023/3期1H(4-9月)は、売上高が前年同期比6.7%増の3兆1824億円、純利益が前年同期の3653億円から▲1290億円へ赤字転落。内、主に持株会社投資事業とソフトバンク・ビジョン・ファンド事業を含む投資損益合計が前年同期の▲3952億円から▲8496億円へ赤字幅拡大。

・追加自社株買いの発表が無かったことが嫌気されて14日株価終値は前日比12.7%安となったものの、同社試算の調整後保有株式価値(19.7兆円)からの理論株価は1万円を超える。同社株にMBO(経営陣が参加する買収)による非上場化の観測が燻っていることも理論株価の及ぼす影響を高めやすい面があろう。予想されるアーム社のIPOから得る資金のMBOへの活用も考えられよう。

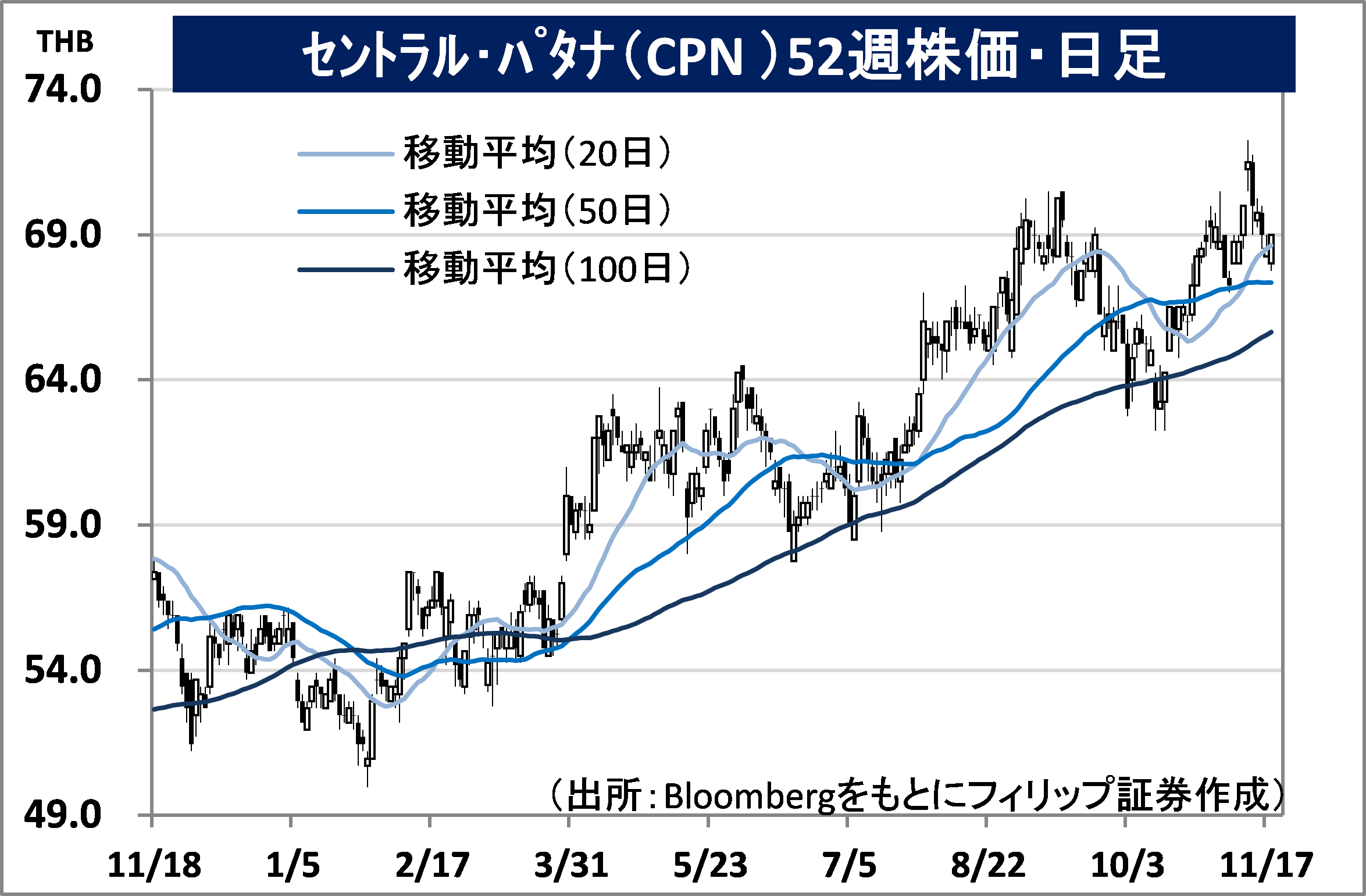

セントラル・パタナ(CPN)

市場:タイ 68.5 THB (11/17終値)

・1980年設立。タイ有数の財閥のセントラルグループ傘下の商業不動産開発最大手。9月末現在、ショッピングセンター39件、オフィスタワー10件、ホテル3件、住宅プロジェクト23件を開発・管理。

・11/10発表の2022/12期3Q(7-9月)は、一時的項目や会計基準変更の影響を除く調整後総収益が前年同期比83.2%増の93.49億THB、調整後純利益が同14倍の27.35億THB。タイ国内への国境を跨ぐ観光客の増加など経済再開活発化により商業施設が堅調のほかホテル稼働率も上昇した。

・今年2月、2026年を最終年とする5ヵ年計画で1200億THB支出計画を発表。その中でも足元ではホテル開発に注力。1泊あたり1000-2000THBの価格帯で2026年まで37ホテルを開業するとした。働きながら観光の「ワーケーション」や企業の会議などでの利用を見込む。また、同社はマレーシアで2019年に設立した合弁のショッピングモール「セントラル・アイシティ」など海外戦略も強化見通し。

■アセアン株式ウィークリーストラテジー

(11/21号「アセアン主要国の政策金利と為替動向」

アセアン主要4ヵ国の最近の政策金利を巡る動向は以下の通り。①タイ中央銀行は9/28の金融政策委員会で、政策金利を2会合連続で0.25%ポイント引き上げて1.00%とした。②シンガポール通貨金融庁は10/14、主要通貨に対してシンガポールドル高へと誘導し、金融を一段と引き締める方針を発表。昨年10月から5回連続の引締めとなる。③インドネシア中銀は10/20、政策金利の7日物リバースレポ金利を0.50%ポイント引き上げて4.75%とした。9月に続いて2会合連続での0.50%引き上げとなった。④マレーシア中央銀行は11/3、4会合連続の利上げを実施し、0.25%ポイント引き上げられて2.75%となった。11/17終値の対円クロスレートで年初来騰落率を見ると、シンガポールドルが約19%上昇、その他が10~12%の上昇率と日本との金利動向の違いを反映している。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。