投資戦略ウィークリー 2022年11月14日号(2022年11月11日作成)】”2万8000円突破の日経平均、ボーイング関連”

■2万8000円突破の日経平均、ボーイング関連

- 10月の米国消費者物価指数(CPI)の発表を受けた11日の日経平均株価は、2万8000円の大台を超えて一時883円高の2万8329円まで上昇。米CPIは総合指数およびコア指数(生鮮食料品およびエネルギーを除く)ともに伸び率が市場予想を超えて鈍化し、米国時間2日発表の米FOMC(連邦公開市場委員会)声明どおりに金融引締めの「累積効果」の兆しと捉えられた。そのため、12月以降のFOMCで「利下げ幅がより小幅になる」ことへの期待が高まったとみられる。それにより、内外金利差拡大で円売り・ドル買いが進んでいた為替相場は、米CPI発表直前の1ドル146円台から11日には141円割れまで円高・ドル安が進んだ。日経平均株価は、円高・ドル安の逆風の中でも米国株市場で半導体関連株が大幅高となっていたこともあって日経平均株価への寄与度が高い銘柄の株価上昇を通じて押し上げられた格好だ。

- 年初以降の株価上昇から反転下落となった転換日を見ると、①1/5高値の2万9388円(終値・加重平均2倍、終値・加重平均PBR1.30倍、終値VIが18.3倍)、②3/25高値の2万8338円(同PER13.6倍、同PBR1.25倍、同VIが24.6倍)、③6/9高値の2万8389円(同PER13.5倍、同PBR1.22倍、同VIが20.2倍)、④8/17高値の2万9222円(同PER13.1倍、同PBR1.19倍、同VI18.6倍)、⑤9/13高値の2万8659円(同PER13.0倍、同PBR1.18倍、同VIが18.3倍)となっている。これらより、加重平均PER(株価収益率)13倍、加重平均PBR(株価純資産倍率)1.2倍、VI(ボラティリティー・インデックス。投資家が予想する日経平均株価の将来の変動率)20倍割れまでは上昇余地が考えられよう。なお、11/8終値の2万7872円に対する同PERは12.7倍、同PBRは1.17倍、VIは20.5倍だった。

- 米航空機大手ボーイング(BA)は2日に6年ぶりの投資家・アナリスト向け説明会を開催。同社は小型機737MAXの世界的な運航停止や新型コロナ禍、供給網混乱の打撃により2019-21年にかけて合計280億ドル余りの現金を燃焼していたなか、2020年代半ばまでに年100億ドルのフリーキャッシュフリ(FCF)の創出を見込んでいるとした。同社株価も10日終値が対2日終値で20%以上上昇。ボーイング関連企業として、主翼・胴体の三菱重工業(7011)・川崎重工業(7012)・SUBARU(7270)・日機装(6376)、炭素繊維の東レ(3402)、タイヤのブリヂストン(5108)、チタンの東邦チタニウム(5727)、厨房トイレのジャムコ(7408)、飛行制御のナブテスコ(6268)、補助動力装置の住友精密工業(6355)などが挙げられよう。また、三菱重工業や川崎重工業は防衛関連、エネルギー関連としても重要な位置を占めており、注目されよう。(笹木)

11/14号では、東レ(3402)、川崎重工業(7012)、スズキ(7269)、住友倉庫(9303)、シンガポール航空(SIA)を取り上げた。

■主な企業決算の予定

- 11月14日(月): 電通グループ、三井住友フィナンシャルグループ、DIC、SBIホールディングス、ガンホー・オンライン・エンターテイメント、メニコン、TOYO TIRE、SMC、京都銀行、東急、T&Dホールディングス、みずほフィナンシャルグループ、京都銀行、光通信、サンドラッグ、マツキヨココカラ&カンパニー、オープンハウスグループ、アウトソーシング、三菱UFJフィナンシャル・グループ、GMO インターネットグループ、GMOペイメントゲートウェイ、リクルートホールディングス、荏原製作所、第一生命ホールディングス、タダノ 、日本ペイントホールディングス、日本製鋼所、新生銀行

- 11月15日(火): (米)ウォルマート、ホーム・デポ

- 11月16日(水): (米)シスコシステムズ、エヌビディア、コパート、ロウズ、ターゲット

- 11月17日(木): (米)アプライド・マテリアルズ、パロアルトネットワークス、ロス・ストアーズ、網易(ネットイース)

- 11月18日(金): MS&ADインシュアランスグループホールディングス、SOMPOホールディングス、東京海上ホールディングス、(米)JDドットコム

■主要イベントの予定

- 11月14日(月)

・日銀営業毎旬報告(11月10日現在)

・米NY連銀総裁・パネル討論会に参加・司会、米証券取引委員会(SEC)への13F提出期限、米航空宇宙局(NASA)、「アルテミス1」打ち上げ、OPEC月報、EU外相理事会、ブルームバーグ・ニューエコノミー・フォーラム(シンガポール、17日まで)

・ユーロ圏 鉱工業生産 (9月)

- 11月15日(火)

・ベースフードとPOPERが東証グロースに新規上場、GDP(3Q)、鉱工業生産(9月)

・ 米フィラデルフィア連銀総裁講演、バーFRB副議長(銀行監督担当)が上院銀行委員会で証言、G20首脳会議(バリ、16日まで)、米トランプ前大統領「大きな発表」(フロリダ州)、EU外相理事会(防衛)

・米PPI (10月)、ユーロ圏GDP (3Q)、独ZEW期待指数(11月)、英ILO失業率(7-9月)、中国小売売上高・工業生産・都市部固定資産投資(1-10月)

- 11月16日(水)

・出光が中期経営計画発表、コア機械受注(9月)、第3次産業活動指数(9月)、訪日外客数(10月)

・米NY連銀総裁やSEC委員長が米国債に関する会議で講演、ECB金融安定報告 (provisional date)、ECB総裁講演

・米輸入物価指数(10月)。米小売売上高(10月)、米NAHB住宅市場指数(11月)、米企業在庫(9月)、 対米証券投資(9月)、英CPI(10月)、ロシアGDP(3Q)、中国新築住宅価格(10月)

- 11月17日(木)

・貿易収支(10月)、対外・対内証券投資(11月6-12日)

・米セントルイス連銀総裁・米クリーブランド連銀総裁講演、ジェファーソンFRB理事とミネアポリス連銀総裁がパネル討論会に参加、ミネアポリス連銀総裁が質疑応答に参加、英秋季財政報告、フィリピン中銀・インドネシア中銀が政策金利発表

・米新規失業保険申請件数(11月12日)、米住宅着工件数(10月)、欧州新車販売台数(10月)、ユーロ圏CPI(10月)、豪雇用統計(10月)

- 11月18日(金)

・都内で「サステナブル・ボンド・カンファレンス2022」が開催(国際資本市場協会と日証協共催)、全国CPI(10月)

・アジア太平洋経済協力会議(APEC)首脳会議(AELM)(バンコク、19日まで)、ECB総裁講演、米ロサンゼルスモーターショー(27日まで)

・米景気先行指標総合指数(10月)、米中古住宅販売件数(10月)

- 11月19-20日(土・日)

・マレーシア総選挙、カザフスタン大統領選挙

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

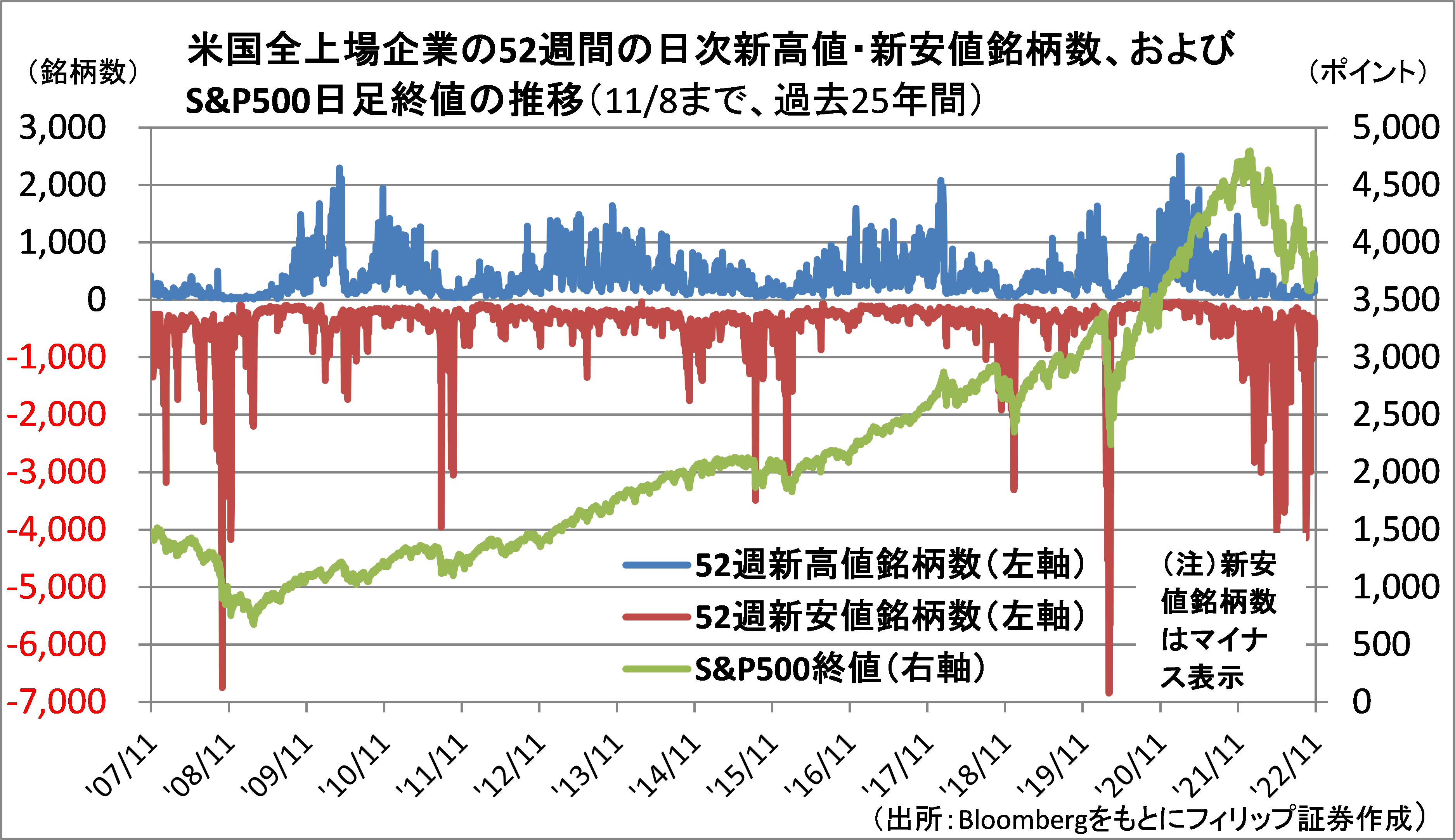

■米上場企業52週新高値・新安値

米国時間2日の米FOMC(連邦公開市場委員会)声明とそれに続くパウエル米FRB議長の記者会見で、金融引締めの累積効果の考慮より12月以降のFOMCで利上げ幅が小幅になる可能性の一方、政策金利の最終的水準が従来予想よりも高くなり、かつ利上げ停止の検討が時期尚早であることが明らかにされた。

これは米株式相場の下落ペースも年初からの下落ペースよりは減速の一方、「大底」の時期が従来予想よりも先になる可能性を示唆していると見る余地もある。過去25年間の米国上場企業の52週間での新高値および新安値銘柄数の日次推移を見ると、リーマンショックの2008年10月および新型コロナ感染拡大初期の2020年3月に新安値銘柄数が7千近くに達した時期が当面の「大底」となった。

【米上場企業52週新高値・新安値~新安値銘柄数4000と7000コースあり】

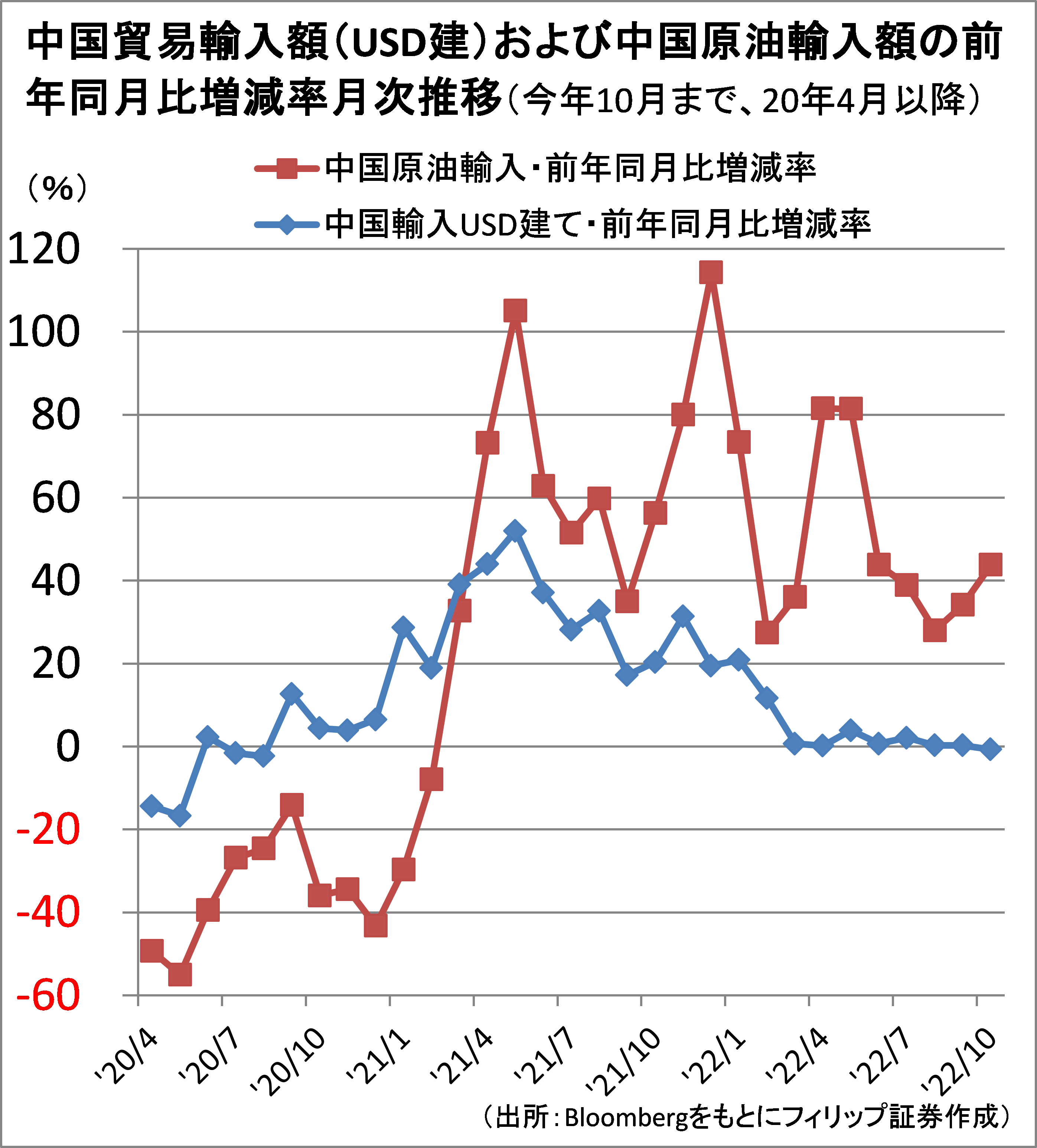

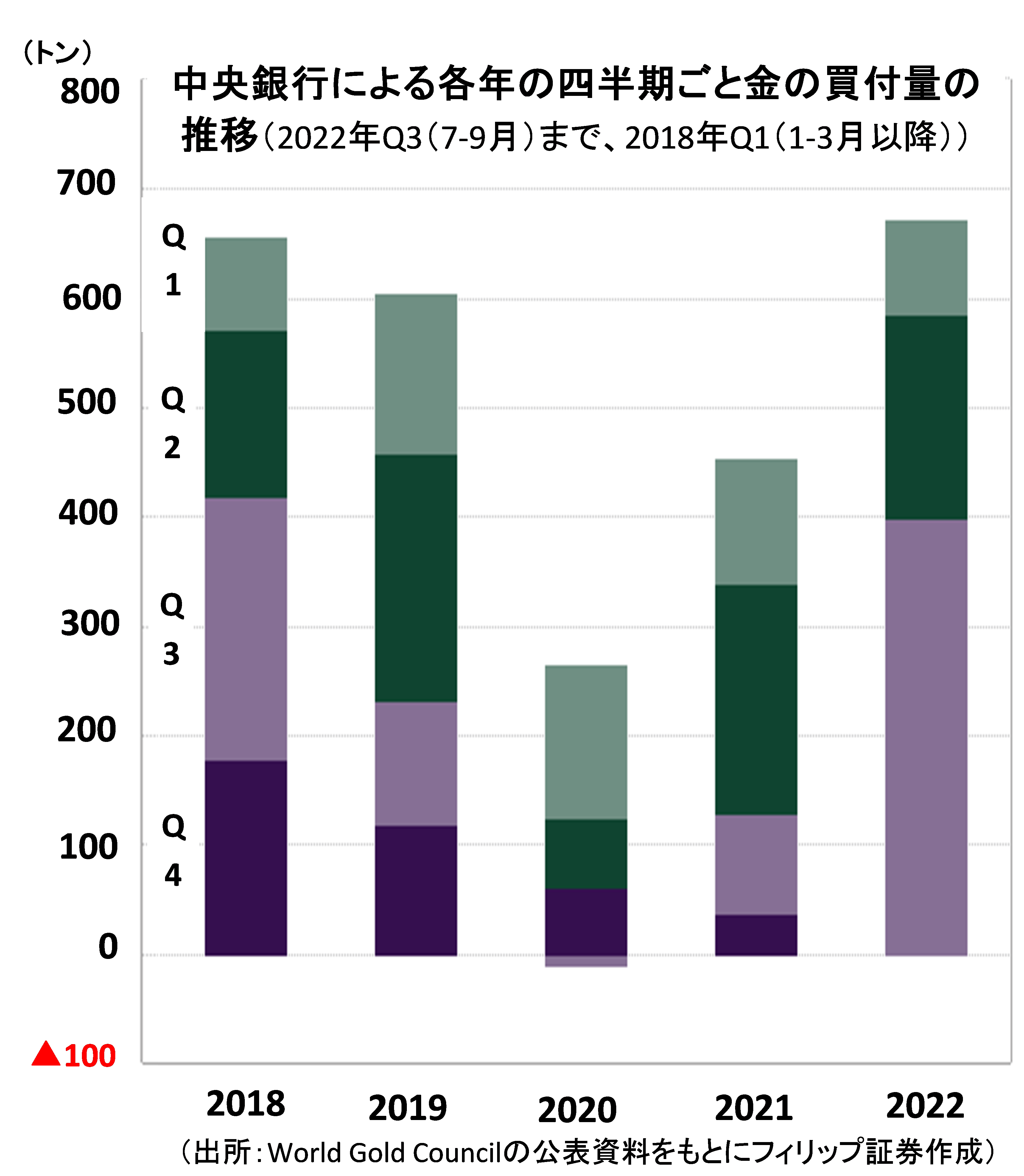

■中国原油輸入と某中銀の金買い

7日発表の中国の10月貿易統計で輸入が同0.7%減と、2020年8月以来の減少となった。その中で原油の輸入は同43.8%増と、8月の28.0%増、9月の34.1%増から伸びが加速。ゼロコロナ政策転換に向けた準備との見方のほか、今年3月にサウジアラビアが検討と報じられていた原油の人民元建て取引構想との関連の可能性も考えられよう。

ワールド・ゴールド・カウンシル(WGC)によると中央銀行全体で今年7-9月に399トンとこれまでの最高記録の2倍近くの金購入があった。その大半は公に名前が明かされていないものの、大量の金購入能力を持つ中銀は限られていることから買い手は中国人民銀行ではないかと噂されている。同国は金準備の変化について2019年以降は報告していない。

【中国原油輸入と某中銀の金買い~原油を巡る中国、某中銀の金大量買い】

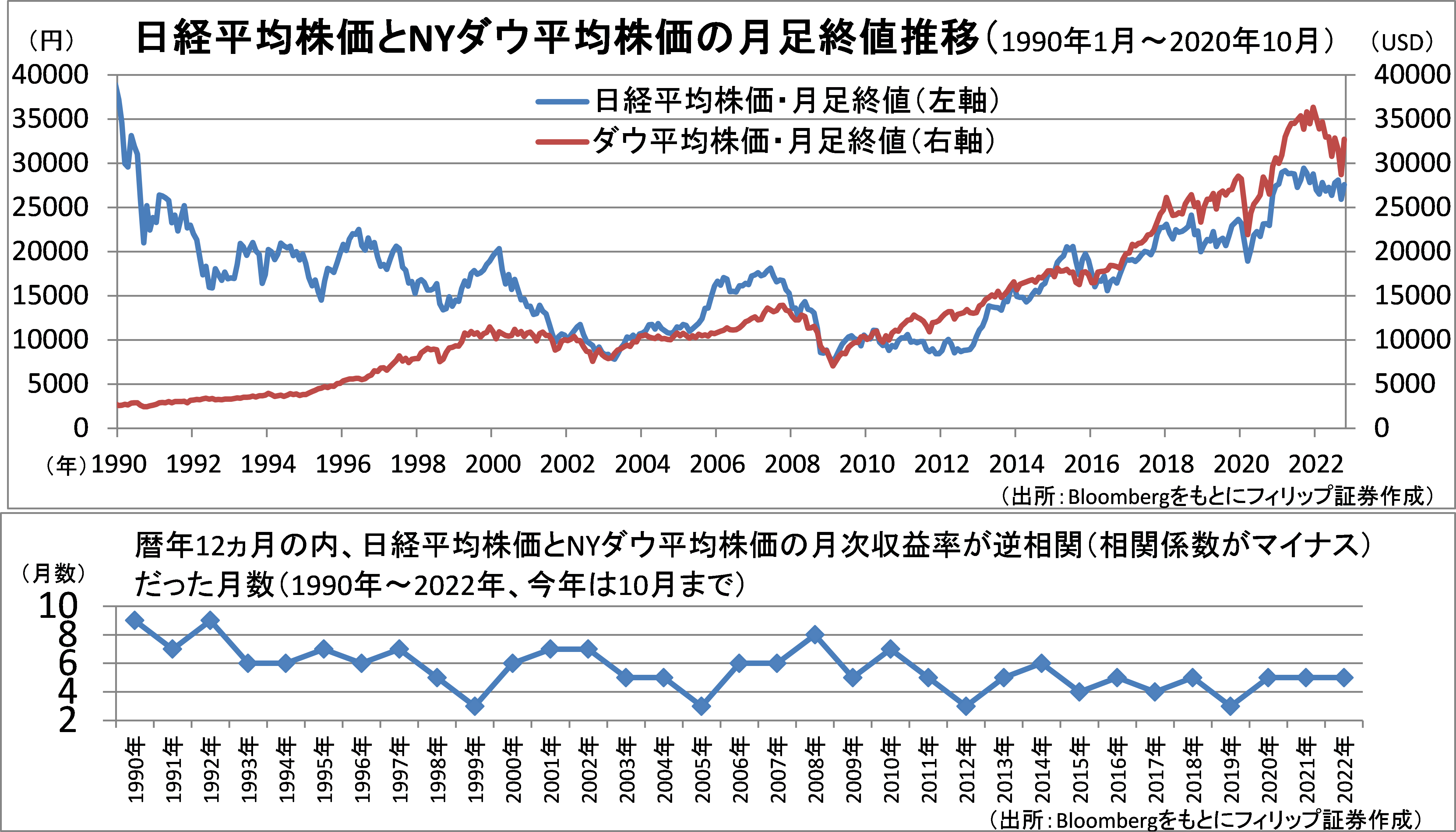

■日経平均とNYダウ平均の相関度

第2次安倍政権発足の2012年12月、更に黒田日銀総裁による大規模金融緩和が開始の2013年4月以降、日本株は米国株との連動性を高めた。日経平均とNYダウ平均の前月末から当月末までの月次収益率の相関関係を見ても、一方が正で他方が負という逆相関となる月数もそれ以前よりは減少することとなった。

平成バブル崩壊の1990年から「聖域なき構造改革」を掲げた小泉政権の時代までは、日本的取引慣行に支えられて国際的に割高だった日本株のバリュエーションがグローバル化の潮流の中で水準訂正された時期だった。その間は日経平均とNYダウの月次収益率が逆相関となる月も比較的多かった。今後も日本株と米国株との連動性が高まるのかどうかの見極めは投資の重要テーマだろう。

【日経平均とNYダウ平均の相関度~グローバル化とともに相関度高まった】

■銘柄ピックアップ

東レ(3402)

724 円(11/11終値)

・1926年設立の基礎素材メーカー。繊維、機能化成品、炭素繊維複合材料、環境・エンジニアリング、ライフサイエンスなどの事業を行う。航空機向け炭素繊維とポリエステルフィルムは世界首位。

・11/8発表の2023/3期1H(4-9月)は、売上収益が前年同期比18.7%増の1兆2,617億円、営業利益から非経常的な要因により発生した損益を除く事業利益が同22.5%減の544.21億円。主要セグメント別では、全事業が増収。事業利益は機能化成品事業とライフサイエンス事業の減益が響いた。

・通期会社計画を下方修正。売上高を前期比16.7%増の2兆6000億円(従来計画2兆6250億円)、事業利益を同1.6%減のの1,300億円(同:1400億円)とした。年間配当は同2円増配の18円と従来予想を据え置いた。米航空機大手ボーイングが2日実施のIR説明会で主力小型機737MAXの来年引渡し数を400-450機(今年は375機予想)と増加見通し。炭素繊維事業への追い風が期待される。

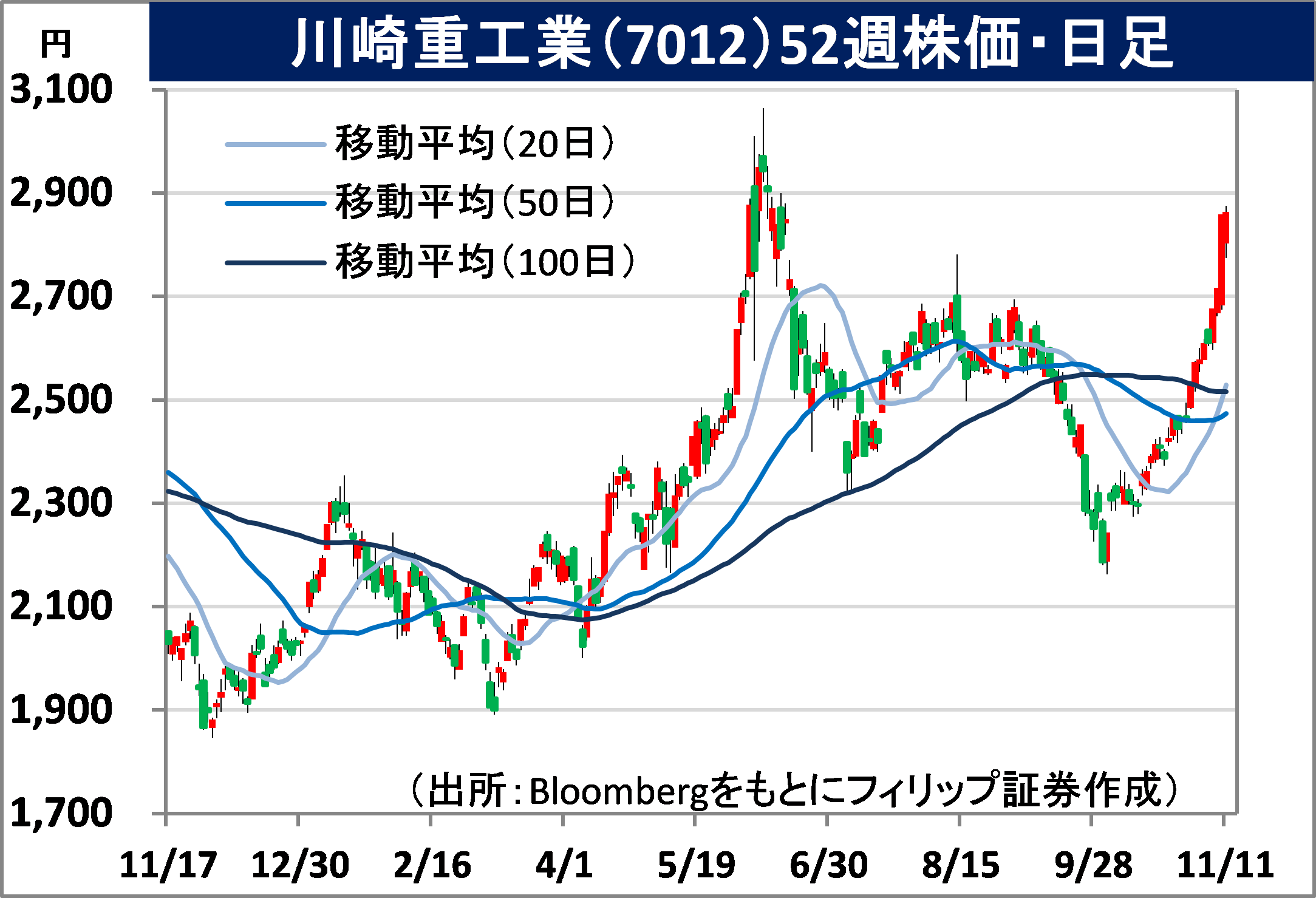

川崎重工業(7012)

2,861 円(11/11終値)

・1878年に川崎正蔵が造船所を創業。総合重機大手であり、主として航空宇宙システム、車両、エネルギーソリューション&マリン、精密機械・ロボット、モーターサイクル&エンジンの5事業を営む。

・11/10発表の2023/3期1H(4-9月)は、売上収益が前年同期比11.6%増の7597.45億円、営業利益から非経常的な要因により発生した損益を除く事業利益が同74.8%増の308.30億円。セグメント別の事業利益は、航空宇宙システム、エネルギーソリューション&マリン、モーターサイクル&エンジンが増益に貢献。

・通期会社計画を上方修正。売上高を前期比14.6%増の1兆7200億円(従来計画1兆6900億円)、事業利益を同2.5倍の760億円(同560億円)、年間配当を同30円増配の70円(同50円)とした。モーターサイクル&エンジン事業を中心とした拡販・値上げや航空宇宙システム事業の収益改善を見込む。同社は大型液化水素運搬船の実用化を20年代半ばに計画など、水素社会確立に積極的だ。

スズキ(7269)

5,184 円(11/11終値)

・1909年に浜松市で鈴木式織機製作所を創業。四輪車、二輪車、船外機および電動車いす他の製造販売を主に営む。国内で軽自動車2強、二輪3位。インドで四輪で市場シェア4割強を占める。

・11/8発表の2023/3期1H(4-9月)は、売上高が前年同期比32.5%増の2兆2175億円、営業利益が同65.8%増の1643.41億円。主力の四輪事業は、売上高が同31.3%増の1兆9671億円、セグメント利益が同64.1%増の1280.43億円。半分を占めるインドの販売台数が同34%増の81万台に回復。

・通期会社計画を上方修正。売上高を前期比26.1%増の4兆5000億円(従来計画3兆9000億円)、営業利益を同51.5%増の2900億円(同1950億円)とした。インドを中心とした販売台数増加と値上げ効果、および円安効果で原材料コスト増を吸収する見通し。米中経済対立や中国都市封鎖政策を背景に米アップルが「iPhone14」をインドで生産すると発表など、インドの重要性が一層高まろう。

住友倉庫(9303)

2,028 円(11/11終値)

・1899年に住友家の個人営業で倉庫業を開始。倉庫業、港湾運送業、国際輸送業および陸上運送業などの「物流事業」のほか、船舶使用の貨物運送に係る「海運事業」、「不動産事業」を営む。

・11/8発表の2023/3期1H(4-9月)は、営業収益が前年同期比16.8%増の1235.20億円、営業利益が同85.1%増の176.55億円。国際一貫輸送の増収、海外子会社の業績好調に加え、国内で倉庫貨物取扱いが堅調のほか海運市況も堅調だったことから、物流事業および海運事業が大幅増収。

・通期会社計画を上方修正。営業収益を前期2.8%減の2250億円(従来計画2110億円)、営業利益を同7.7%減の256億円(同252億円)とした。年間配当は同3円増配の100円で据え置き。同社はコア事業を物流事業と不動産事業と定め、経営資源集中方針から海運事業の子会社Westwood Shipping Linesの全株式を譲渡。予想配当利回りが5%近辺も、予想配当性向は34.5%にとどまる。

- シンガポール航空(SIA) 市場:シンガポール 33 SGD (11/10終値)

・1947年に創業後、1972年にマレーシア航空から分離独立。シンガポール航空、近距離路線のシルクエアー、格安航空のスクート、SIAエンジニアリング、貨物輸送のSIAカーゴの5グループで構成。

・11/4発表の2023/3期2Q(7-9月)は、総収益が前年同期比2.9倍の44.88億SGD、純利益が前年同期▲4.27億SGDから5.56億SGDへ黒字転換。今年4月以降に新型コロナワクチン接種済み乗客への行動規制解除を受け、シンガポール発着国際線需要が大幅回復。燃料費のコスト増を吸収。

・2Qは1旅客輸送容量当たり収入(RASK)が前年同期比3.4倍の0.103SGD、乗客有償座席利用率(ロードファクター)が同4.6倍の86.6%。それぞれ新型コロナ前2020/3期2Q(0.075SGD、82.4%)を上回った。同社は収益回復を受けて10年物転換社債型新株予約権付き社債35億SGDを12月に期限前償還の予定。年末ホリデー旅行シーズンに向けて日本ほか東アジア需要増が期待される。

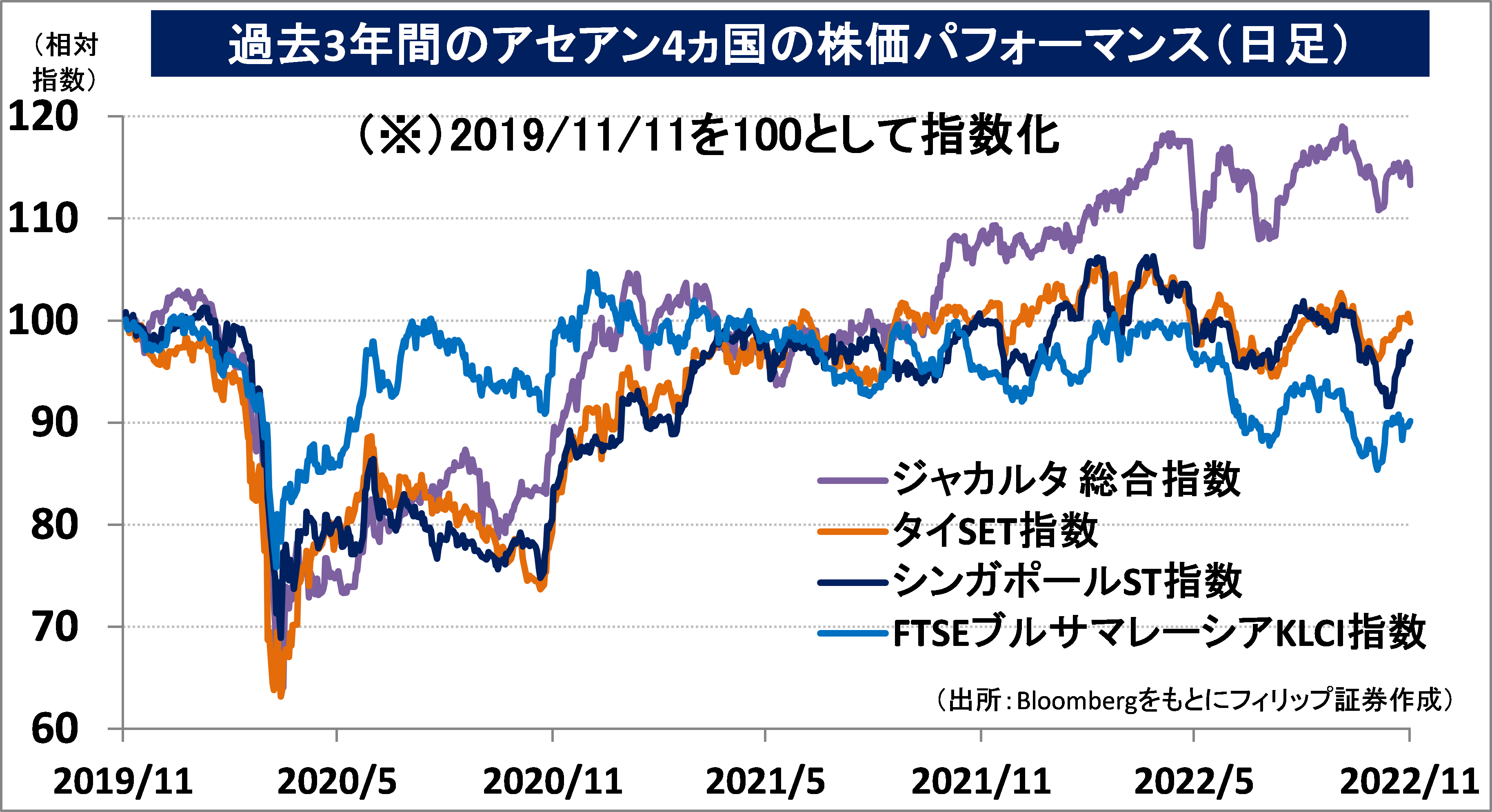

■アセアン株式ウィークリーストラテジー

(11/14号「日本とインドネシアの首位銀行の格差」

アセアンの大手銀行の時価総額が拡大している。そのなかでも、インドネシアの民間商業銀行で最大手のバンク・セントラル・アジア(BBCA)は好調な業績を背景に9日終値の米ドル換算時価総額が684億USDと、日本のメガバンク首位の三菱UFJフィナンシャル・グループの同645億USDを抜いている。バンク・セントラル・アジアの1-9月期業績を見ると、純金利マージンが5.1%、9月末貸出残高が前年同期比12.6%増のほか、営業費用の営業収益に対する比率である経費率が34.5%である。これに対し、三菱UFJフィナンシャル・グループの今年4-6月期は、純金利マージンに相当する国内預貸金利回り差が0.75%、6月末貸出残高の前年同期比が3.7%増、経費率が62.1%である。日銀の大規模金融緩和継続は日本とアセアンの大手銀行格差を拡大する要因にもなろう。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。