投資戦略ウィークリー 2022年9月20日号(2022年9月16日作成)】”14日の急落要因注釈、ウクライナ復興需要、円安メリット”

■14日の急落要因注釈、ウクライナ復興需要、円安メリット

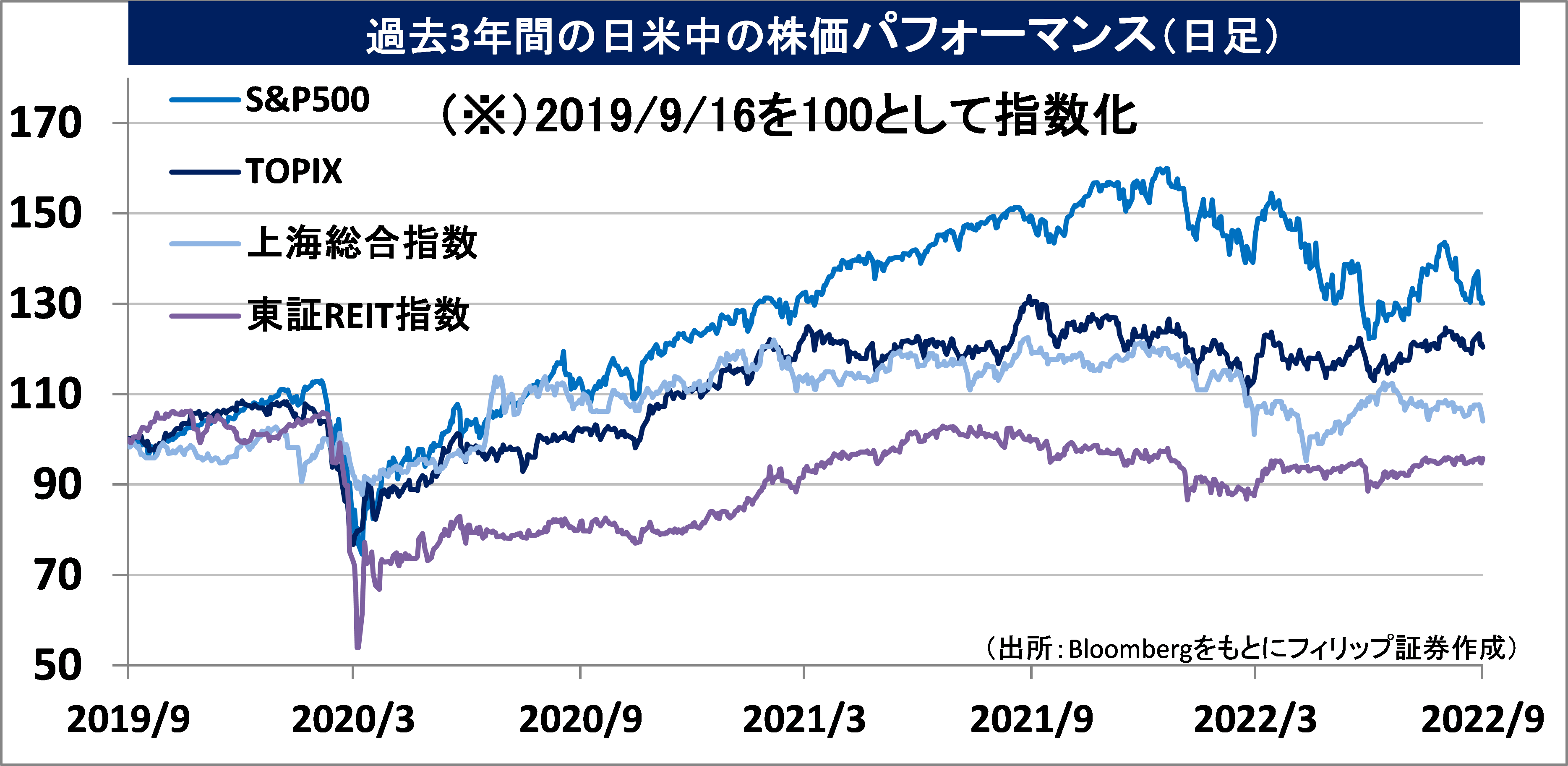

- 先週号(2022年9月12日号)で、2016年以降の日経平均株価には大統領選挙イヤーを除いて9月の「メジャーSQ」の日の近辺から相場が高騰する傾向がみられることに言及した。先週8日からの自律反発(リバウンド)はその「アノマリー」(理論的根拠があるわけではない相場の経験則)の再来を予感させたものの、13日発表の米国の8月の消費者物価指数(CPI)が市場予想を上回ったことで、翌14日の日経平均終値は前日比796円安と大幅な下落となった。

- この急落には注釈が必要だろう。第1に、来週20-21日に米FOMC(連邦公開市場委員会)を前にして政策メンバーが金融政策について踏み込んだ発言を行うことが禁じられた「ブラックアウト期間」中であり、市場関係者の00ポイントの大幅利上げ予想の影響が残りやすいということ、第2に、16日金曜日が米株価指数と個別株の先物・オプション最終決済に係る特別清算指数算出日で「米国版のメジャーSQ」の「クアドラプル・ウィッチング」であることから、期先限月へのロールオーバー(乗り換え)を行わずポジション解消の動きに繋がりやすかったということが挙げられる。FOMCでの政策金利の利上げ幅が0.75ポイントまでであれば、米国市場とともに日経平均株価も落ち着きを取り戻すことが期待される。

- 米FRBや欧州中央銀行(ECB)をはじめとした中央銀行の金融引き締め強化で世界的景気後退リスクが懸念されている。その一方、ロシアが軍事侵攻を続けるウクライナでは東部でウクライナ軍が反転攻勢を強め、9月に入ってから3000平方キロ以上の地域でロシアから支配権を回復したと報道された。このまま攻勢を強めればウクライナの復興に向けたインフラ投資や開発が動き始め、金融引き締め強化に伴う景気後退圧力の吸収も見込まれよう。

- 政府は、日本へ入国・帰国する際の新型コロナの水際対策について来月以降、早期に緩和し入国者数の上限を撤廃するとともに、自由な個人旅行を認め、短期滞在のビザを免除する方向で調整を進めている。新型コロナ感染拡大前2019年のドル円為替レートは1ドル105~111円台で推移していた。現在の1ドル140円台においては、1人当たりインバウンド購買力の高まりが見込まれる。

- 円安進展への対応のため、生活用品のアイリスオーヤマのように中国工場で行う生産を国内工場へ移管する動きが出始めた。外国企業でも、米バイオ技術のモデルナが中国への新型コロナワクチン供給を睨んで日本での生産施設を検討しているほか、米航空機製造ボーイングも次世代航空機の研究開発拠点を名古屋市に開設など日本の重要性が高まっている点は注目される。(笹木)

9/20号では、J-オイルミルズ(2613)、エフアンドエム(4771)、資生堂(4911)、日本取引所グループ(8697)、ウィルマー・インターナショナル(WIL)を取り上げた。

■主な企業決算の予定

- 9月21日(水): 日本オラクル、ファーストロジック

- 9月22日(木): ニイタカ、(米)コストコホールセール、アクセンチュア

■主要イベントの予定

- 9月19日(月)

・敬老の日、岸田首相が国連総会出席のため訪米(ニューヨーク)

・英エリザベス女王国葬(ロンドン・ウェストミンスター寺院)・英休場、米クライメート・ウィークNYC(25日まで)

・米NAHB住宅市場指数 (9月)

- 9月20日(火)

・全国CPI(8月)、資金循環統計(4-6月速報)、首都圏新築分譲マンション(8月)

・米FOMC(21日まで)、第77回国連総会一般討論(ニューヨーク、26日まで)、スウェーデン中銀が政策金利発表、中国1年・5年物ローンプライムレート(LPR)

・米住宅着工件数(8月)

- 9月21日(水)

・日本証券業協会の森田会長が会見、訪日外客数(8月)

・米FOMC声明発表・FRB議長記者会見と経済予測、米銀CEOが下院金融委員会の公聴会で証言、米アトランティックフェスティバル(ワシントン、23日まで)・米

財務長官が期間中に講演、 ブラジル中銀が政策金利発表、G20貿易・投資・産業担当相会合(インドネシア、23日まで)

・米中古住宅販売件数 (8月)

- 9月22日(木)

・日銀金融政策決定会合・終了後に黒田総裁が会見、FPパートナーが東証グロースに新規上場、日銀営業毎旬報告(9月20日現在)、日銀・基調的なインフレ率を捕捉するための指標、全国百貨店売上高(8月)、東京地区百貨店売上高(8月)

・ECB経済報告、英中銀・スイス中銀・ノルウェー中銀・トルコ中銀・南ア中銀・ フィリピン中銀・インドネシア中銀・台湾中銀が政策金利発表、国連安保理でウクライナ巡る閣僚級会合、米銀CEOが上院銀行委員会の公聴会で証言

・米新規失業保険申請件数(17日終了週)、米景気先行指標総合指数(8月)、米経常収支(2Q)、ユーロ圏消費者信頼感指数(9月)

- 9月23日(金)

・秋分の日・指数先物や指数オプション、商品先物、同オプションの祝日取引が開始

・米パウエルFRB議長がFRBイベントで冒頭挨拶(ブレイナード副議長とボウマン理事が司会)

・S&Pグローバル米製造業・総合・サービス業PMI・速報値(9月)、S&Pグローバル・ユーロ圏製造業・総合・サービス業PMI・速報値(9月)

- 9月24-25日(土・日)

・英労働党大会(リバプール、28日まで)、米ハリス副大統領が日本と韓国訪問(29日まで)、イタリアで総選挙

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

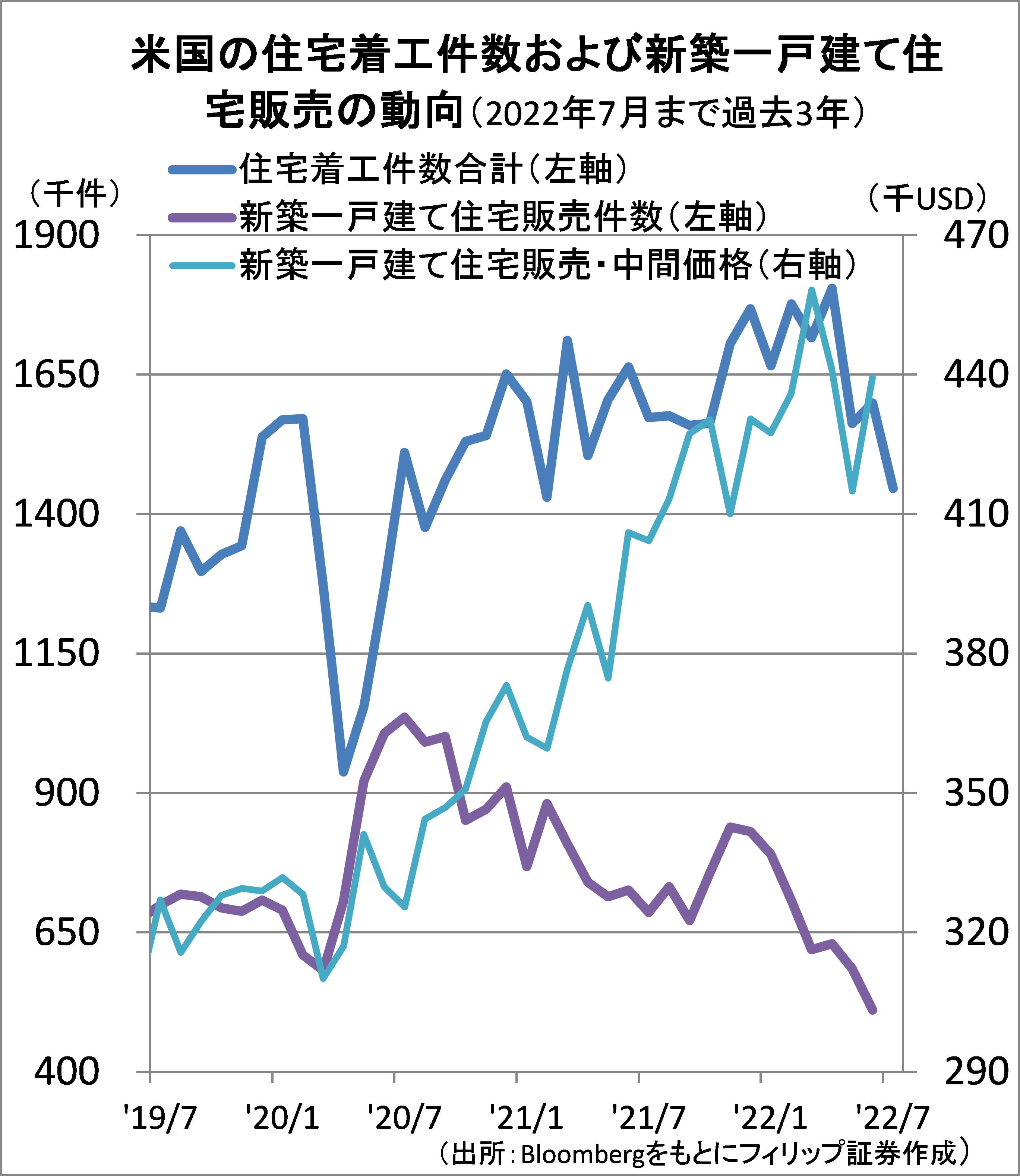

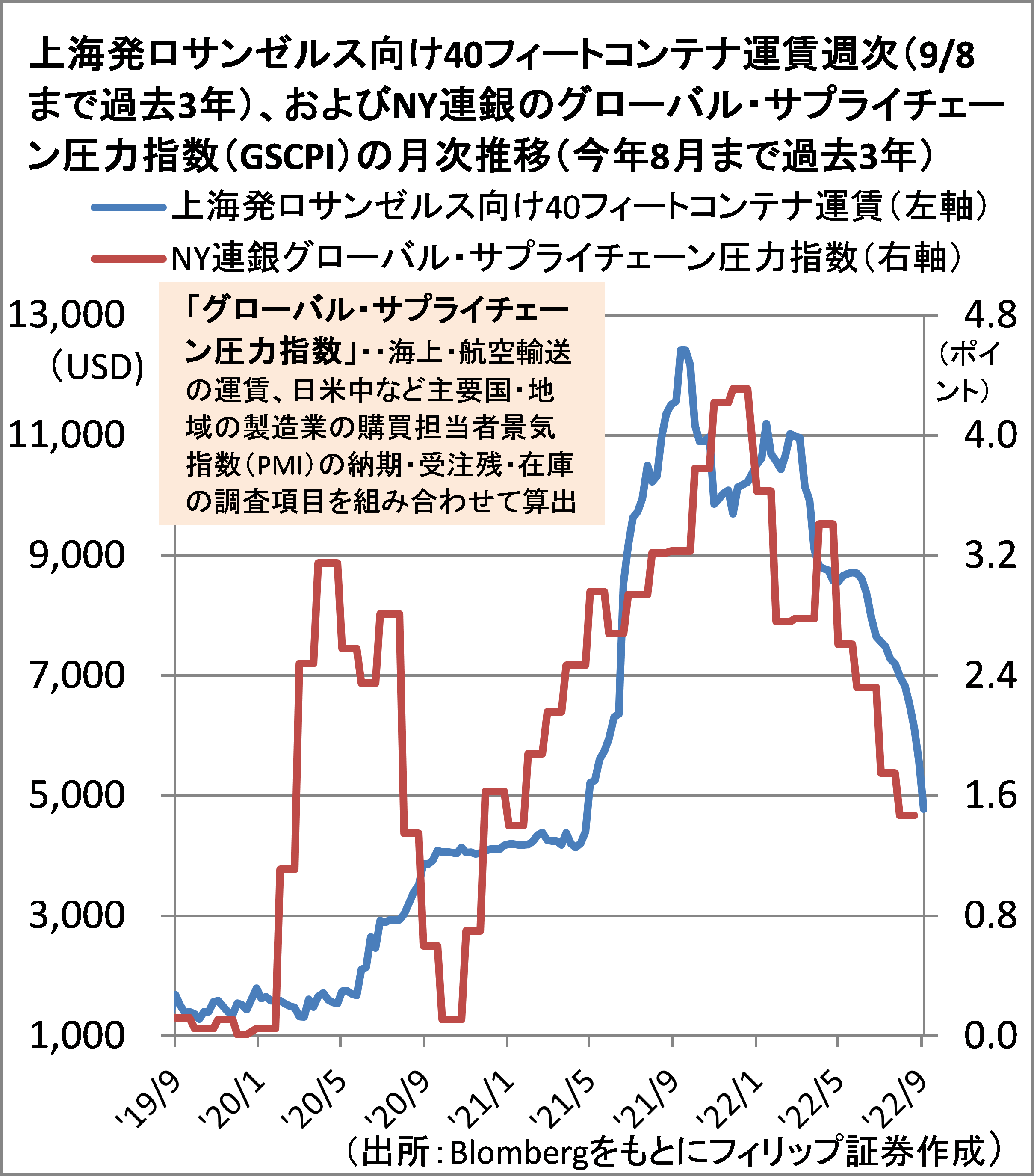

■米国住宅市場とサプライチェーン

米ニューヨーク連銀が毎月公表の世界の供給制約の改善・悪化状況を表す「グローバル・サプライチェーン圧力指数」によれば、8月の指数は4ヵ月連増で前月を下回り、21年1月以来の低水準だった。上海発ロサンゼルス向け40フィートコンテナ標準運賃も21年9月のピークから6割以上下落と、物流の目詰まりが緩和。インフレ抑制への追い風が期待される。

物流混乱の元を辿れば、米消費者がコロナ禍で外出規制を伴う「巣ごもり」を余儀なくされ、テレワーク定着で郊外戸建て需要が急激に伸びたことが大きな要因となり、「ウッドショック」と呼ばれる木材価格高騰をもたらした。足元の米住宅市場が住宅ローン金利と建設資材価格の高騰が重しとなって縮小傾向に転じていることも物流目詰まり緩和に寄与しよう。

【米国住宅市場とサプライチェーン~コンテナ船混雑緩和で供給制約緩和へ】

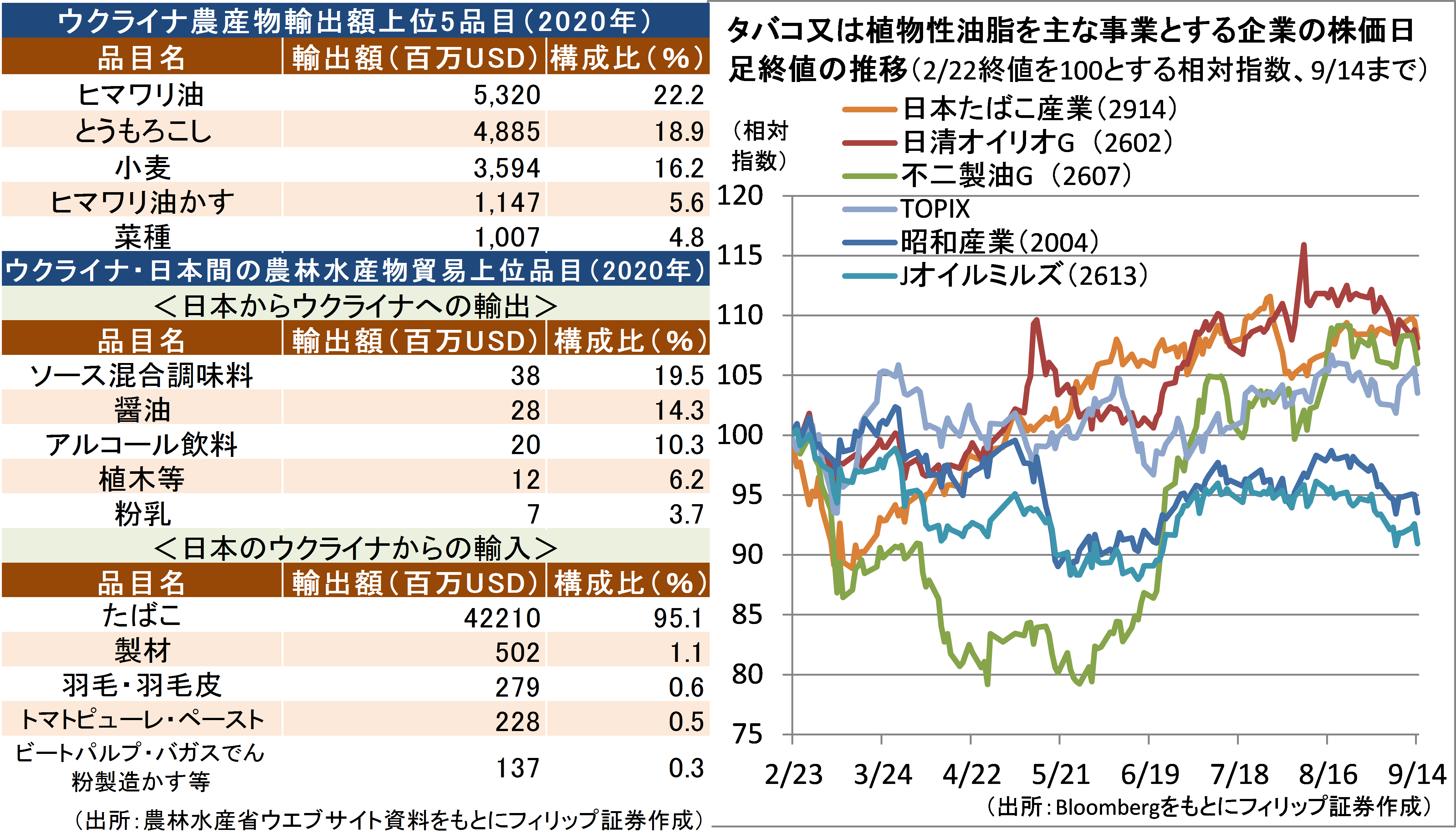

■ウクライナ復興需要とリバウンド

ロシアが軍事侵攻を続けるウクライナ東部でウクライナ軍は反転攻勢を強め、ロシアに制圧された地域を9月に入り奪還。対ロシア戦争のターニングポイントになるとの期待が高まっている。EU欧州委員会と世界銀行、ウクライナ政府は9日発表の報告書でウクライナ復興に必要な資金は3490億ドルに上ると試算。復興需要期待の銘柄物色も始まった模様だ。

ウクライナはヒマワリ油輸出で世界市場約4割を占めることから、ウクライナ戦争に伴い植物油供給不足が深刻化。日清オイリオ(2914)、不二製油G(2607)、昭和産業(2004)、J-オイルミルズ(2613)等の食用油脂関連企業の費用増要因だった。また、JT(2914)はウクライナにタバコ工場を有する。これらの企業にとってウクライナ復興は朗報だろう。

【ウクライナ復興需要とリバウンド~植物油需給逼迫解消とタバコ生産再開】

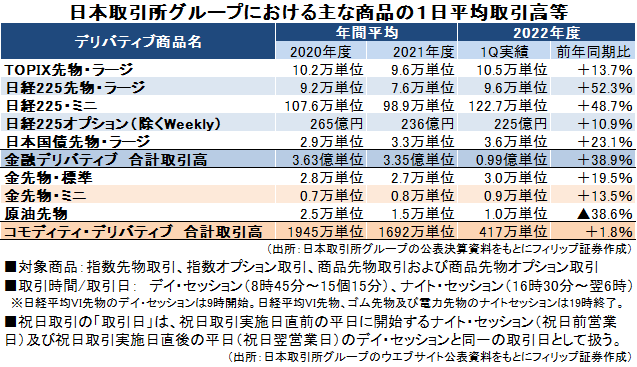

■デリバティブの祝日取引スタート

9/23(金)秋分の日より、日本取引所G(8697)傘下の大阪取引所と東京商品取引所で先物・オプションなどデリバティブ取引の祝日取引が開始される。

原則1/2と12/31を除く祝日が対象ということで取引可能日数が年間約5%増えることから、日本取引所Gへの増収要因となること期待される。既に1Q(4-6月)の金融デリバティブ商品の取引枚数は前年同期を大きく上回っている。これに加え、日経平均株価の先物取引では、シンガポール取引所(SGX)や米デリバティブ取引所CMEが日本の祝日に取引を行っていることから、機関投資家による高速アルゴリズムを用いたきめ細かい割安買い・割高売りの裁定取引(アービトラージ)が活発化すると見込まれる。取引枚数の更なる大幅増加も期待されよう。

【デリバティブの祝日取引スタート~日本取引所G(8697)への収益増期待も】

■銘柄ピックアップ

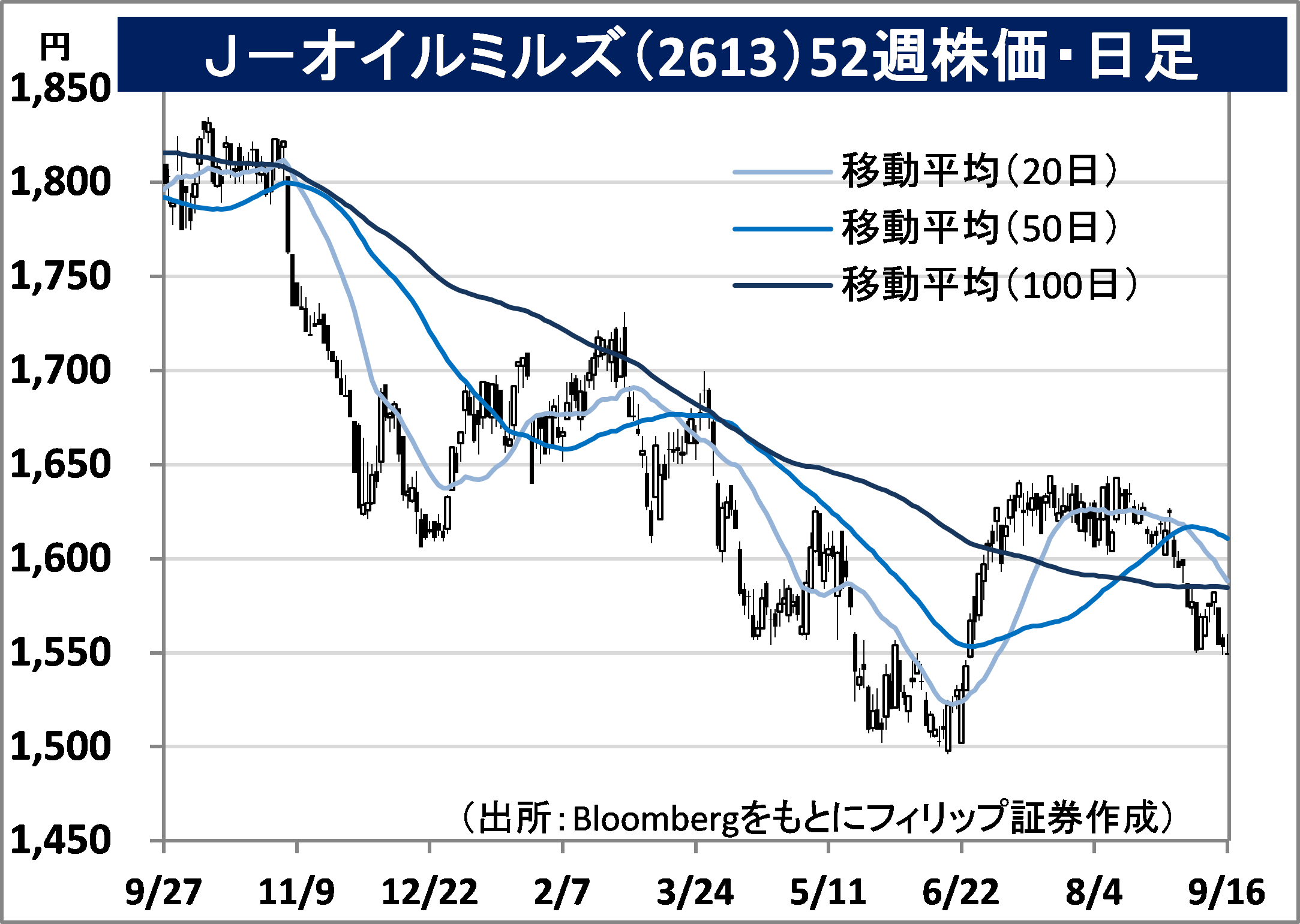

J-オイルミルズ(2613)

1,549 円(9/16終値)

・2002年にホーネンと味の素製油が統合。主として家庭用・業務用油脂部門とミール(油糧)部門の油脂事業、マーガリン等の乳系PBF部門および食品素材部門のスペシャルティフード事業を営む。

・8/5発表の2023/3期1Q(4‐6月)は、売上高が前年同期比30.0%増の600.17億円、営業利益が前年同期の▲2.10億円から7.11億円へ黒字転換。油脂事業は原料高騰も販売価格引上げが奏功し売上高が同36.5%増の544.87億円、セグメント利益が前年同期の赤字から10.68億円へ黒字転換。

・通期会社計画は、売上高が前期比29.0%増の2600億円、営業利益が前年同期の▲21百万円から10億円へ黒字転換、年間配当が同30円減配の20円。ロシアのウクライナ侵攻に伴うヒマワリ油や菜種の輸出急減および円安による原料高騰を販売価格改定で吸収。ウクライナ復興による原料コストの低下に加え、植物由来のPBF(プラントベースフード)の高付加価値商品拡販が期待されよう。

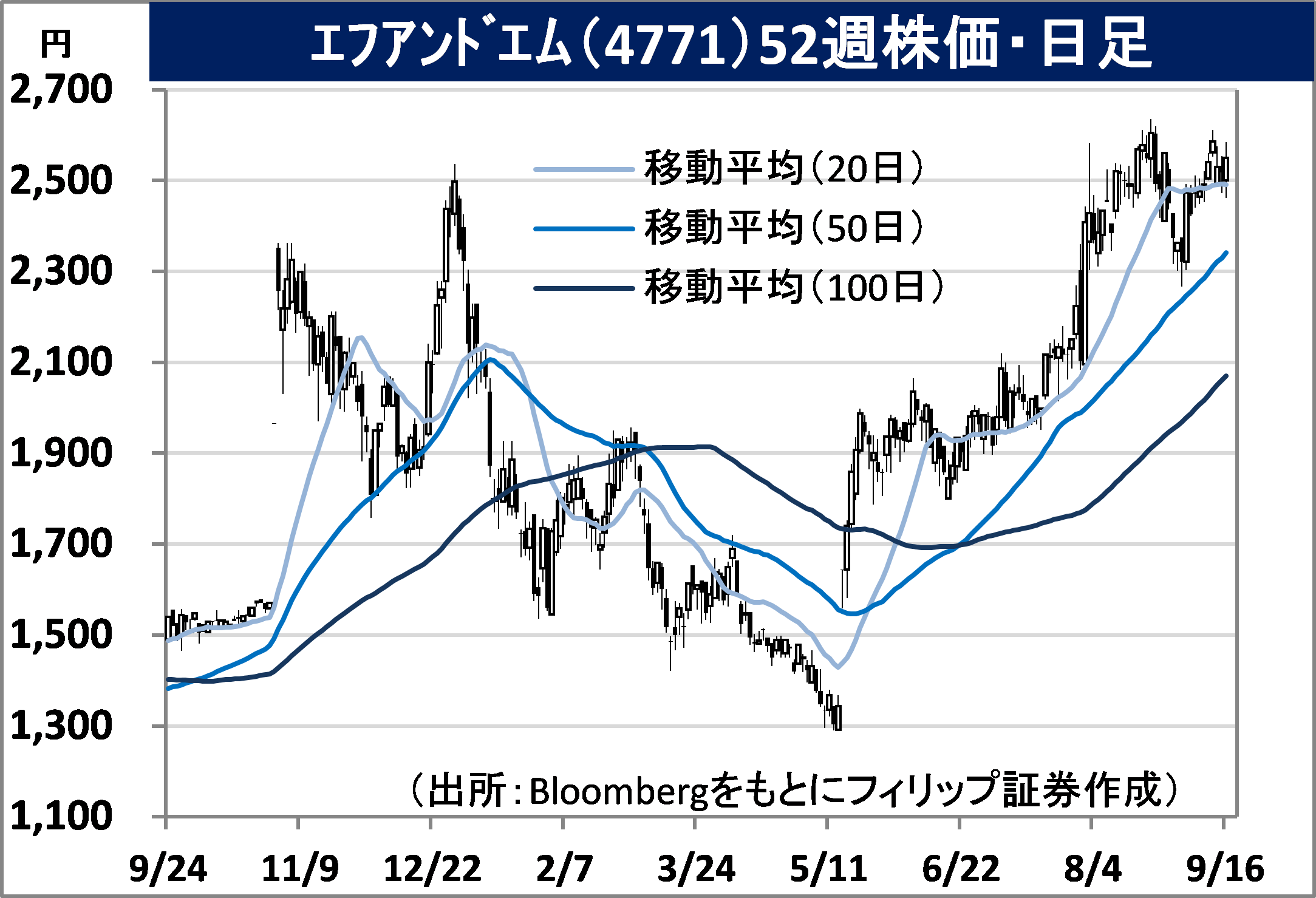

エフアンドエム(4771)

2,550 円(9/16終値) ※東証スタンダード上場

・1990年設立。個人事業主や小規模企業に対する経理代行等の会計サービス、中小企業向け総務コンサルティング、ISO認証取得支援、税務・財務コンサルティング(TAXHOUSE)などを営む。

・7/29発表の2023/3期1Q(4-6月)は、売上高が前年同期比31.2%増の27.53億円、営業利益が同83.7%増の4.84億円。事業セグメント別収入は、アカウンティングサービスが同6%増の7.90億円、コンサルティングが同43%増の14.11億円、ビジネスソリューションが同62%増の4.68億円と伸長。

・通期会社計画は、売上高が前期比18.7%増の129.11億円、営業利益が同19.4%増の26.77億円、年間配当が同4円増配の34円。テレワークが普及するなかでスマホアプリなどを使うデジタルマネーによる給与振込が23年春にも解禁の見通し。企業労務・総務部門での給与明細発行業務負担が企業経営課題となる中、同社Web給与明細「オフィスステーション給与明細」が注目されよう。

資生堂(4911)

5,184 円(9/16終値)

・1872年に東京銀座で「資生堂薬局」を創業。化粧品事業を軸に日本、中国、アジアパシフィック、米州、欧州の地域別事業のほか、空港等での免税ビジネスに係るトラベルリテール事業を営む。

・8/10発表の2022/12期1H(1-6月)は、売上高が前年同期比0.4%減の4933.99億円、営業利益から非経常的項目を控除したコア営業利益が同23.9%減の175.39億円。トラベルリテールを中心に米州、欧州、アジアパシフックが堅調も日本が同17%、中国が同20%の減収だったことが響いた。

・通期会社計画を下方修正。売上高を前期比5.9%増の1兆700億円(従来計画1兆750億円)、コア営業利益を同6.0%減の400億円(同620億円)とした。年間普通配当は同横ばいの50円で据え置き。修正理由として挙げられている2ヵ国の内、中国は上海中心の都市封鎖の影響は続くとしても、日本は10月にも入国者数上限撤廃や個人旅行客受入れ等、水際対策を大幅に緩和する見通し。

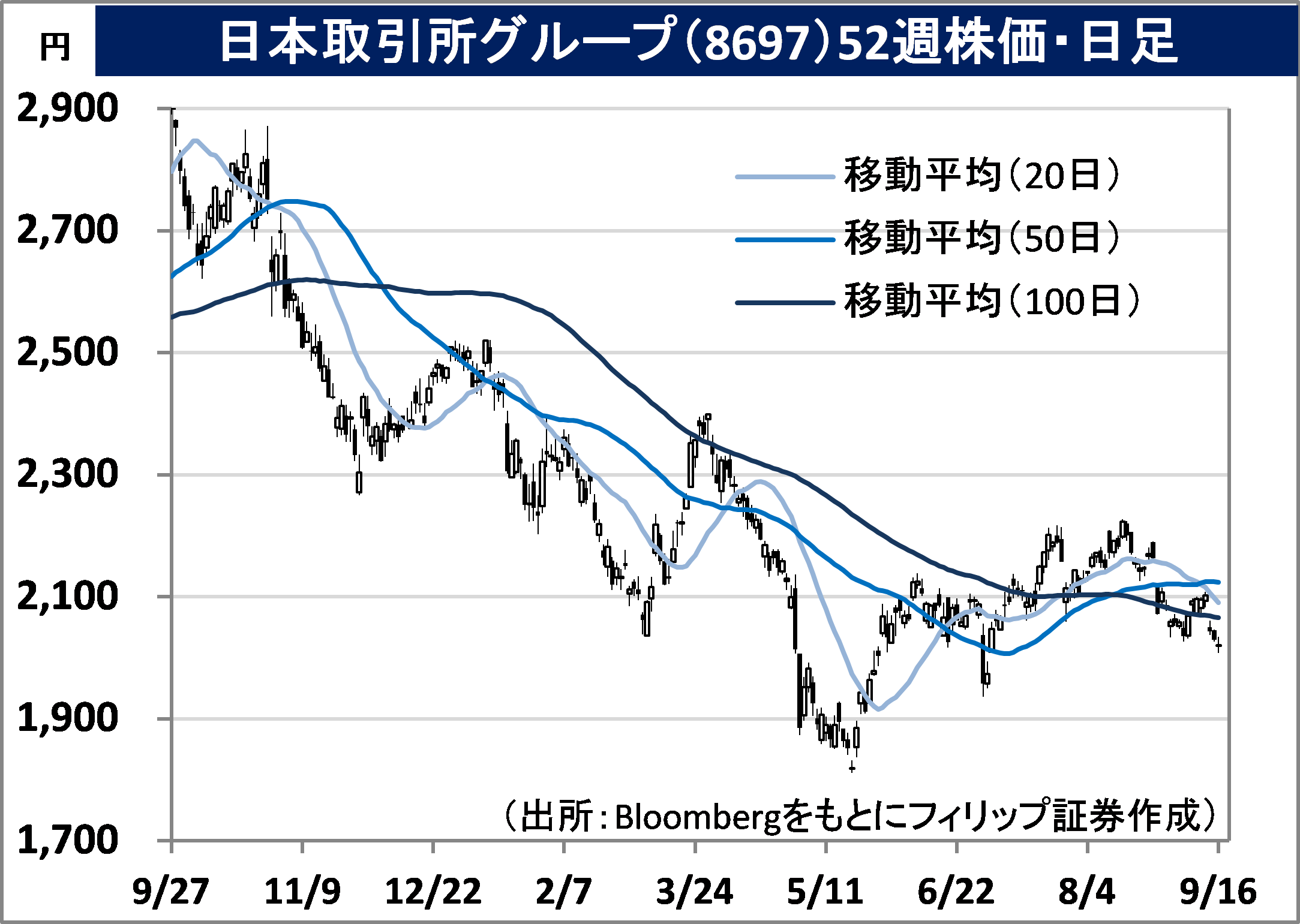

日本取引所グループ(8697)

2,020.5 円(9/16終値)

・東京証券取引所Gと大阪証券取引所の合併により持株会社として2013年に設立。傘下の大阪取引所は、2020年7月に東京商品取引所から貴金属など商品先物が移管され総合取引所となった。

・7/27発表の2022/3期1Q(4-6月)は、営業収益が前年同期比3.3%増の335.76億円、営業利益が同3.7%減の177.77億円。現物売買代金や金融デリバティブ取引高の伸長により取引関連収益が同8.8%増。一方、人件費が同13%増、システム維持・運営費が同14%増、償却費用が同13%増。

・通期会社計画は、営業収益が前期比2.2%減の1325億円、営業利益が同10.9%減の655億円、年間普通配当が同5円減配の52円。23日よりデリバティブ祝日取引を開始。実取引日数増の収益寄与が見込まれる。東証取引終了時間を現在の午後3時から午後3時半に延長する案件も2024年度中の実施を計画中。ロンドン市場取引開始時間に近づくことで海外投資家の利便性が増そう。

ウィルマー・インターナショナル(WIL)

市場:シンガポール 3.99 SGD (9/15終値)

・1991年設立のアジアを代表する農業ビジネスグループであり、消費者向け食用油の生産では世界最大規模。栽培から加工、製品化まで農業ビジネスのバリューチェーン全体を網羅している。

・8/4発表の2022/12期1H(1-6月)は、売上高が前年同期比22.3%増の361.33億USD、非継続事業の利益や営業外交目・生物性資産公正価値の変動を除くコア純利益が同57.8%増の11.55億USD。パーム油価格上昇を受けてプランテーション・製糖部門の税引き前利益が同2.7倍に拡大。

・同社は食糧製品部門(消費者向け製品、ミディアム・バラ包装製品)、飼料および工業製品部門(トロピカルオイル、油糧種子・穀物加工、砂糖)、プランテーションおよび製糖部門を主要3事業部門とする。食品需要は他産業と比較して景気減速の影響が少ないとみられるほか、垂直統合ビジネスの利点を生かし、足元のコモディティ市況軟化の下で川下事業の利益率改善が見込まれる。

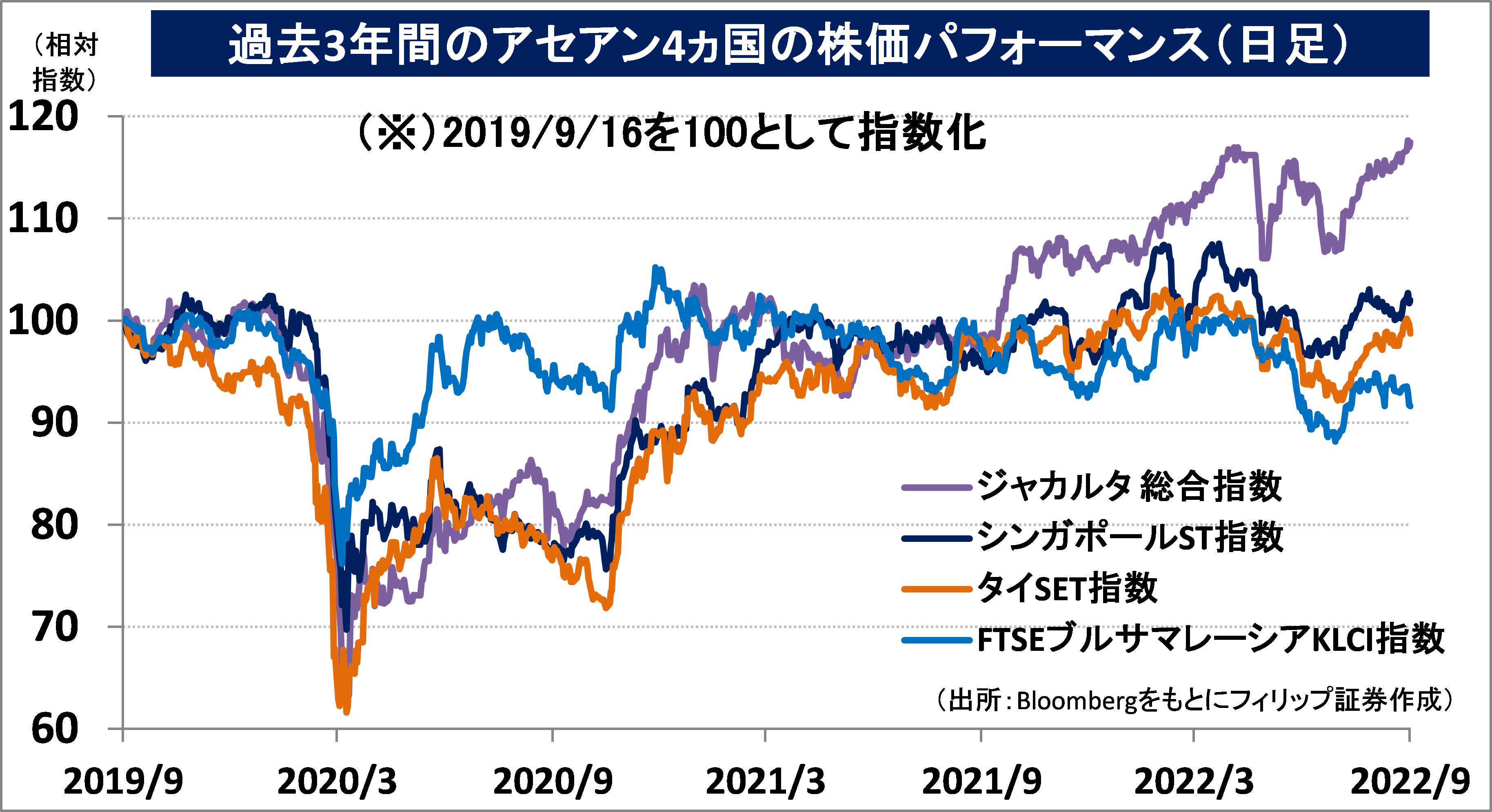

■アセアン株式ウィークリーストラテジー

(9/20号「アセアンのフード・デリバリー・アプリ事情」

アセアンのフード・デリバリー(料理宅配)アプリ業界では、新型コロナ禍の巣ごもり需要争奪を経て、足元ではシンガポールのグラブが主要6ヵ国(シンガポール、タイ、マレーシア、インドネシア、ベトナム、フィリピン)の流通総額のうちシェア49%で首位(シンガポール調査会社モメンタムワークス推計)だった。第2位がドイツのデリバリー・ヒーロー傘下のフードパンダで22%、インドネシアのゴジェックを傘下に持つGoTo(ゴートゥー)が、お膝元の人口2億7千万人を占めるインドネシアで43%のシェアを占めていることを受けて14%と続く。フードパンダはマレーシアでは首位を占める。

各社は過当競争による赤字が続いており、収益化に舵を切り始めた。グラブはシンガポール含む3ヵ国で自社運営の配送拠点を閉鎖。フードパンダは今年1月末に日本から撤退を完了した。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。