投資戦略ウィークリー 2022年8月22日号(2022年8月19日作成)】”日米22年4-6月企業業績、中国・欧州経済リスク”

■日米22年4-6月企業業績、中国・欧州経済リスク

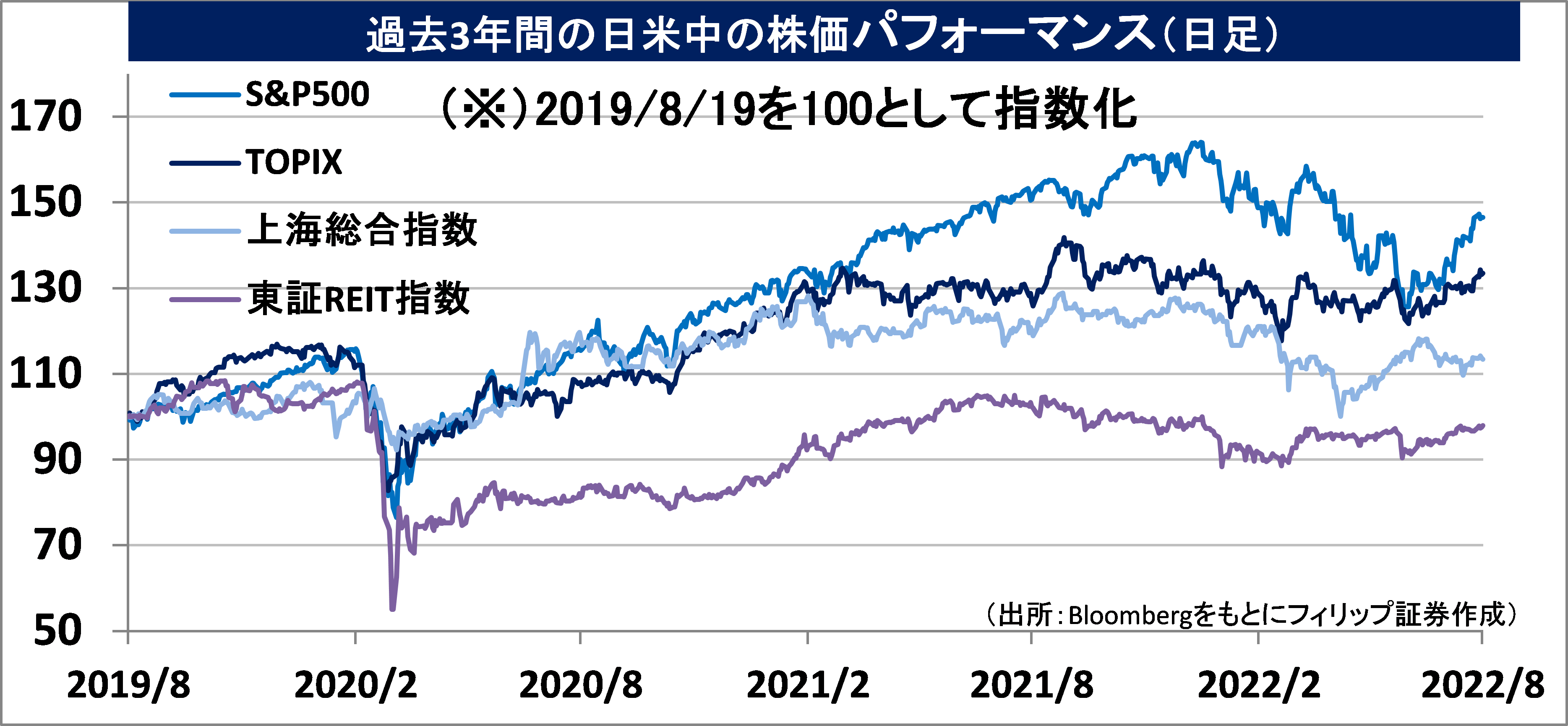

- 日経平均株価(18日終値)は加重平均ベースで、予想PER(株価収益率)が01倍、PBR(純資産倍率)が1.18倍。決算発表一巡後、業績面からの株価上昇圧力が弱まりやすい状況でもある。同PERの13倍超えは足元の日経平均株価の2万9000円にほぼ相当することもあり、上値が重くなっているように見受けられる。

- 日本経済新聞によれば、2022年4-6月期に純利益が同期間として過去最高となったのは、商社や石油、鉄鋼など資源高の恩恵を受けた業種を中心に全社の4社に1社に上った。一方、上場企業全体の純利益は前年同期比26%減だった。円安のプラス効果の一方、自動車や電機が原材料高や供給制約で不振だった。

- これに対し、米S&P500指数構成企業(2日まで、リフィニティブ調査)の4-6月期は、売上高が同5%増、純利益が同8.1%増と予想以上に好調だ。7-9月に向けてアップル(AAPL)はサプライチェーン制約の緩和に伴うiPhoneの伸びを見込んでいる。日本でも供給制約で減益に追い込まれた企業は7-9月期に挽回が期待されよう。特に医療機器関連の事業セグメントにおいて需要の強さに支えられ増収であるものの、主に半導体不足に起因する原材料・部品不足で大幅減益となる例が目立つ点は注目される。

- 資源価格については、コモディティ関連の消費の大きな割合を占める中国経済の動向が懸念される。15日発表の7月の小売売上高が前年同月比7%増と前月(3.1%増)から鈍化。工業生産が同3.8%増と前月から0.1ポイント伸び率が低下した。特に貴金属では、CMX金先物価格が15日から18日まで下落が続いているのは中国経済の需要の弱さを懸念している面があろう。

- 秋から冬にかけて最も警戒すべきは欧州の動向だろう。英国では17日発表の7月の消費者物価指数(CPI)が前年同月比1%上昇と伸び率が6月より0.7ポイント拡大し、約40年ぶりの高さとなった。ユーロ圏でも18日発表の7月のユーロ圏CPI改定値が同8.9%上昇と伸び率が0.3ポイント拡大し、過去最高を更新した。

- 欧州では10月以降、電気・ガスの大幅値上げが見込まれており、インフレ加速と更なる大幅利上げが見込まれる。ドイツとイタリアの利回り較差による市場分断問題を抱えるECB(欧州中央銀行)は難しい舵取りを迫られよう。欧州発で世界的な長期金利上昇が加速する可能性もあろう。また、エネルギー危機で経営難に陥ったドイツのガス・電力会社ウニパーは22年1-6月期で純損益が123億ユーロの赤字を計上。秋から冬にかけて、昨年は中国の不動産開発企業が揺れた。今年は欧州企業が要注意だろう。(笹木)

8/22号では、NTTデータイントラマート(3850)、武田薬品工業(4502)、日機装(6376)、NISSHA(7915)、ジャーディン・サイクル&キャリッジ(JCNC)を取り上げた。

■主な企業決算の予定

- 8月22日(月):フレアス、(米)パロアルトネットワークス、ズーム・ビデオ・コミュニケーションズ

- 8月23日(火): (米)インテュイット、JDドットコム、メドトロニック

- 8月24日(水): (米)オートデスク、スプランク、セールスフォース、エヌビディア

- 8月25日(木):タカショー、ダイドーグループHD、(米)マーベル・テクノロジー、ワークデイ、ダラー・ツリー

■主要イベントの予定

- 8月22日(月)

・首都圏新築分譲マンション(7月)

・中国5年物・1年物ローンプライムレート、米韓合同軍事演習(9月1日まで)

- 8月23日(火)

・じぶん銀行日本サービス業・製造業・複合PMI(8月)、日銀営業毎旬報告(8月20日現在)、全国百貨店売上高(7月)、東京地区百貨店売上高(7月)

・米ミネアポリス連銀総裁が質疑応答で発言、インドネシア中銀・政策金利、米中間選挙予備選(フロリダ、ニューヨーク州)、国際ゲーム見本市「ゲームズコム」(28日まで)

・S&Pグローバル米製造業・総合・サービス業PMI・速報値(8月)、米新築住宅販売件数(7月)、S&Pグローバルユーロ圏製造業・総合・サービス業PMI・速報値(8月)、ユーロ圏 消費者信頼感指数 (8月)

- 8月24日(水)

・工作機械受注(7月)

・ロシアによるウクライナ侵攻から半年、アンゴラ総選挙

・米耐久財受注(7月)、米中古住宅販売成約指数(7月)

- 8月25日(木)

・日銀の中村審議委員が福岡県金融経済懇談会であいさつ・記者会見(オンライン)、対外・対内証券投資(8月14-20日)、企業向けサービス価格指数(7月)、月例経済報告(8月)

・米ジャクソンホール会合(27日まで)、ECB議事要旨(7月開催分)、韓国中銀・政策金利、米テスラ株式分割調整後ベースの取引開始

・米新規失業保険申請件数(8月20日終了週)、米GDP・改定値(2Q)、独GDP(2Q)、独IFO企業景況感指数(8月)

- 8月26日(金)

・スズキが新型車説明会を開催、東京CPI(8月)

・米FRB議長がジャクソンホール会合で経済見通しでスピーチ

・米卸売在庫(7月)、米個人支出・個人所得(7月)、米ミシガン大学消費者マインド指数・改定値(8月)、ユーロ圏マネーサプライ (7月)

- 8月27-28日(土・日)

・日本維新の会・代表選開票日

・チュニジアで第8回アフリカ開発会議(TICAD8)開催・岸田首相が出席(28日まで)、中国工業利益(7月)

(Bloombergをもとにフィリップ証券作成)

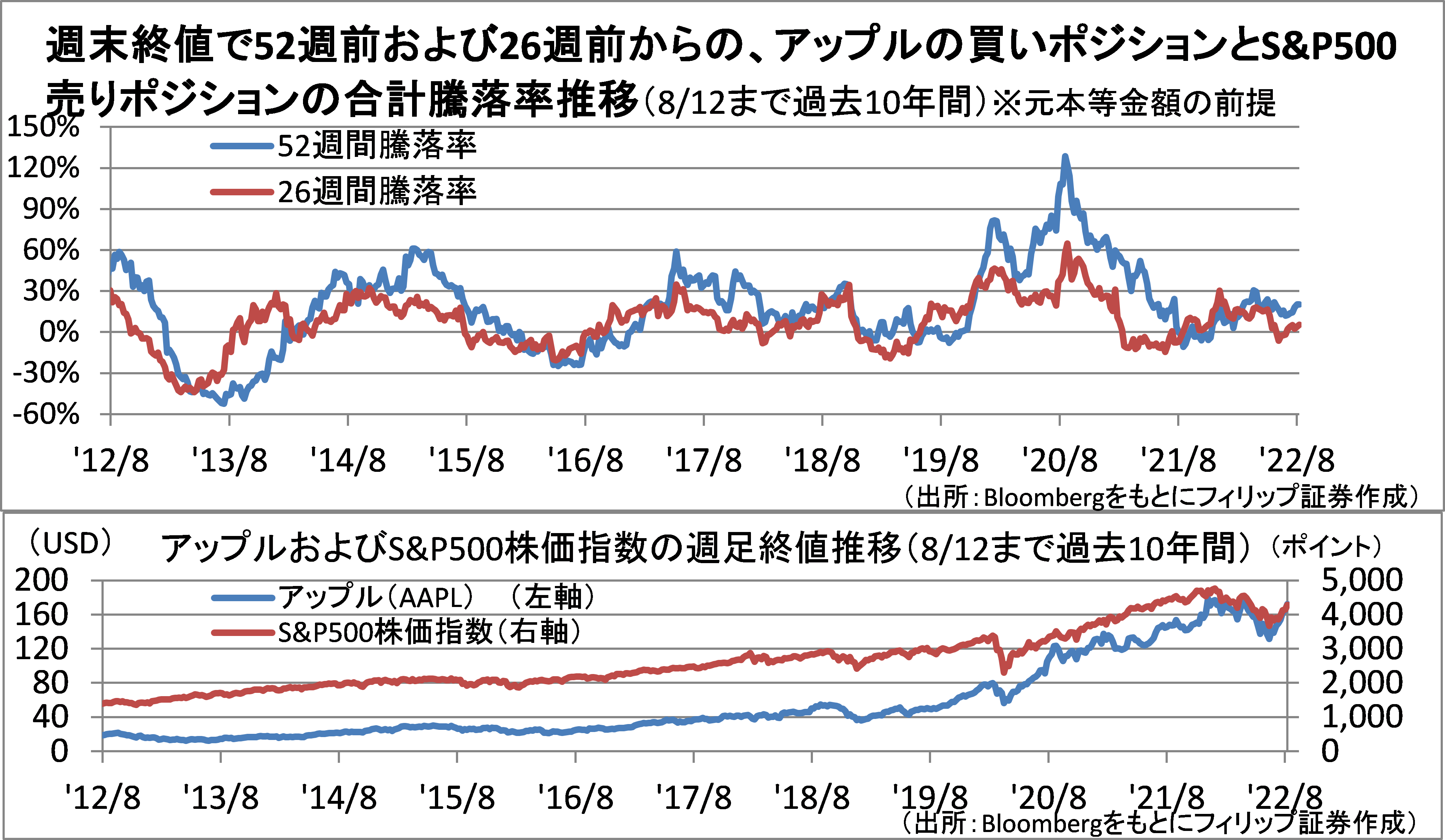

■アップル・ブル&インデックス・ベア

S&P500株価指数が12日、年初来の高値から安値までの下落幅の「半値戻し」を達成。米国株相場に高値警戒感も台頭するなか、主要株価指数に対して長期かつ平均的にパフォーマンスを上回りやすい銘柄を買うと同時に、指数を売り建てるタイプの投資が検討される。ベア型ETFなどへの投資により先物無しに実質的に指数売建てを行うことも可能だ。

アップル(AAPL)買いとS&P500指数売りを週末終値で同額・同時に行ったとして26週後および52週後の合成ポジションの収益率を過去10年にわたって見ると、2014年以降はマイナス期間が短いことがわかる。また、52週間騰落率では、パフォーマンスが低い時期にエントリーするとその約1年後に相対的に高いパフォーマンスを実現する場合が多くみられる。

【アップル・ブル&インデックス・ベア~2014年以降は堅実なパフォーマンス】

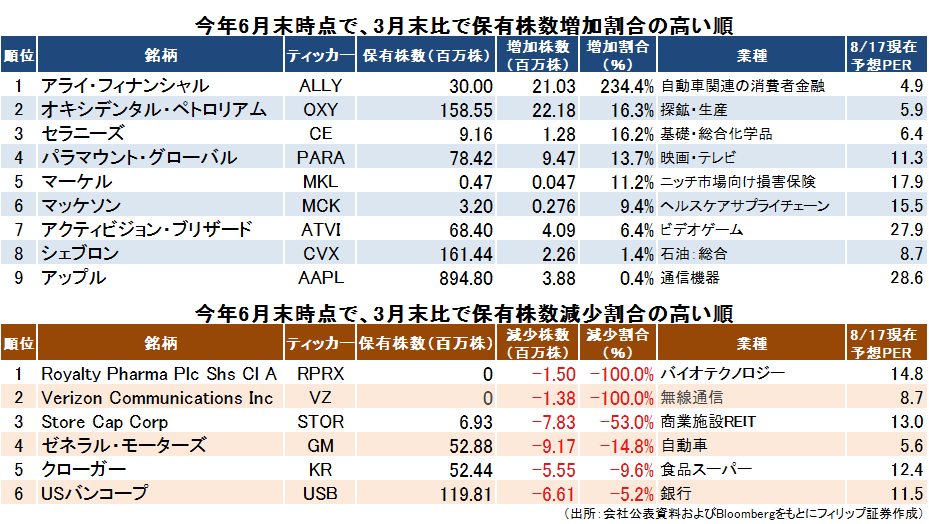

■バークシャー・ハサウェイ増減株

著名投資家ウォーレン・バフェット氏の投資・保険会社バークシャー・ハサウェイ(BRKB)は4-6月に株式を38億ドル買い越した。その中で3月末以降に新規で買い付けた銘柄は無かったものの、アップル(AAPL)のほか、シェブロン(CVX)やオキシデンタル・ペトロリアム(OXY)といった石油関連の買い増しが目立つ。それらの銘柄以外では、PER水準が低い割安銘柄を狙うスタンスの徹底が窺われる。

保有株数の増加割合が最大だったアライ・フィナンシャル(ALLY)は、ゼネラル・モーターズ(GM)の金融子会社「GMAC」を前身とする米国最大の自動車金融会社。足元の純金利マージン拡大に加えクレジットカード事業ほか成長に向けた投資の強化を継続。一方で、バイオと通信への評価を下げている点も要注意だ。

【バークシャー・ハサウェイ増減株~4-6月も石油株を買増し、低PER銘柄投資】

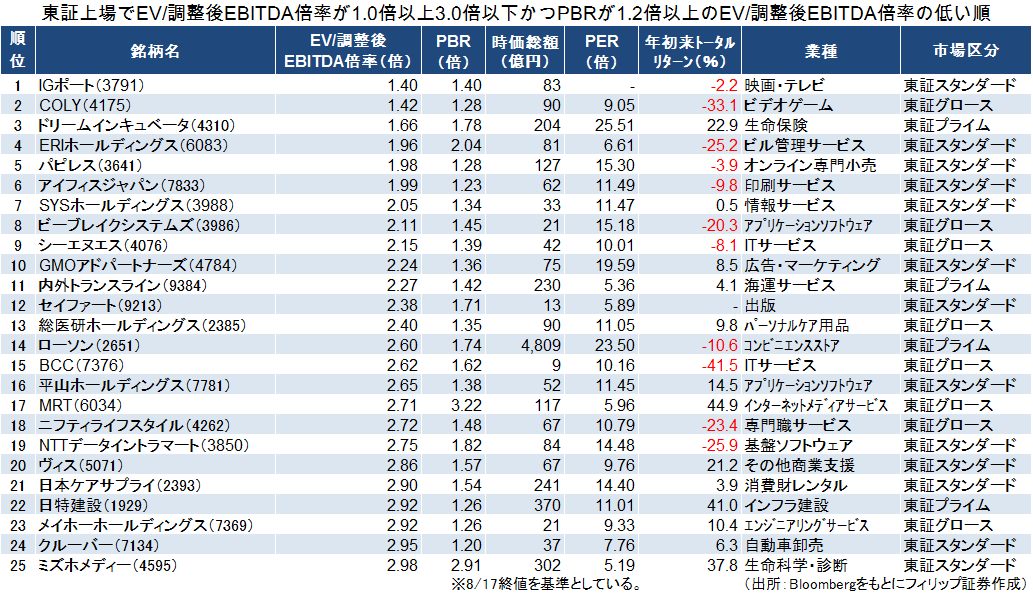

■EV/EBITDA倍率の割安銘柄

EV/EBITDA倍率とは、EV(事業価値)がEBITDA(利払い前・税引き前・償却前利益)の何倍かを表す指標であり、事業価値をEBITDAの何年分で賄えるかという意味で「簡易買収倍率」とも呼ばれる。低倍率ほど少ない年数でコスト回収できることから割安な買収案件と評価される。事業価値は、株式時価総額+純有利子負債(有利子負債-非事業用資産)で算出。

PBR(株価純資産倍率)も資産面からの割安さを示す指標だが、財務諸表上の資産価格で売却できる保証もないことから現実性に乏しい欠点もある。そこで、株式投資ではPBRからは必ずしも割安と見られなくとも、EV/EBITDA倍率の割安な銘柄が狙い目となり得る。EBITDAも一時的項目の影響を除いた調整後ベースの活用が望ましいだろう。

【EV/EBITDA倍率の割安銘柄~1.0倍以上3.0倍以下、かつPBRが1.2倍以上】

■銘柄ピックアップ

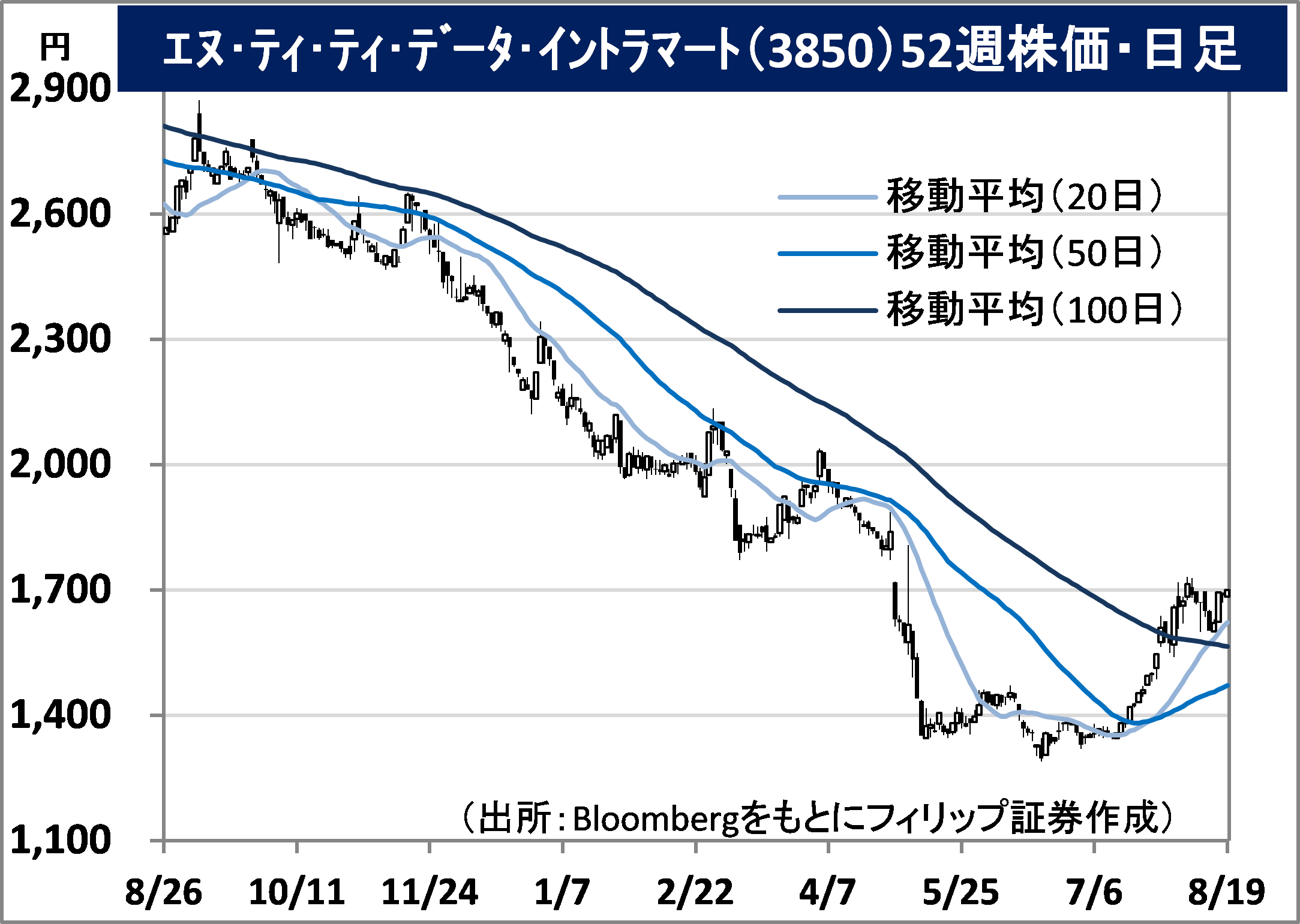

NTTデータイントラマート(3850)

1,700 円(8/19終値)

・親会社のNTTデータ(9613)の社内ベンチャーを前身として2000年設立。Webシステム構築の基盤製品である「IAP」およびそれを利用した業務アプリケーション「intra-martシリーズ」を開発・提供。

・7/27発表の2023/3期1Q(4-6月)は、売上高が前年同期比21.9%増の20.23億円、営業利益が同24.5%増の1.84億円。売上構成比58%のソフトウェア事業は、「intra-mart」が従来ワークフローから基幹領域へのシフトに伴う上位基盤製品の好調により同29%増収。サービス事業も同14%増収。

・通期会社計画は、売上高が前期比1.6%増の77.80億円、営業利益を同52.6%減の4億円。2022-25年度までの中期経営計画にに基づき、当期は製品・サービスの充実化、プロモーション強化のための大幅な投資を計画することから減益を想定。企業統治上の親子上場解消問題に加え、同社は簡易買収倍率でもある「EV/調整後EBITDA倍率」が2.7倍台(8/17現在)と低水準であり要注目だ。

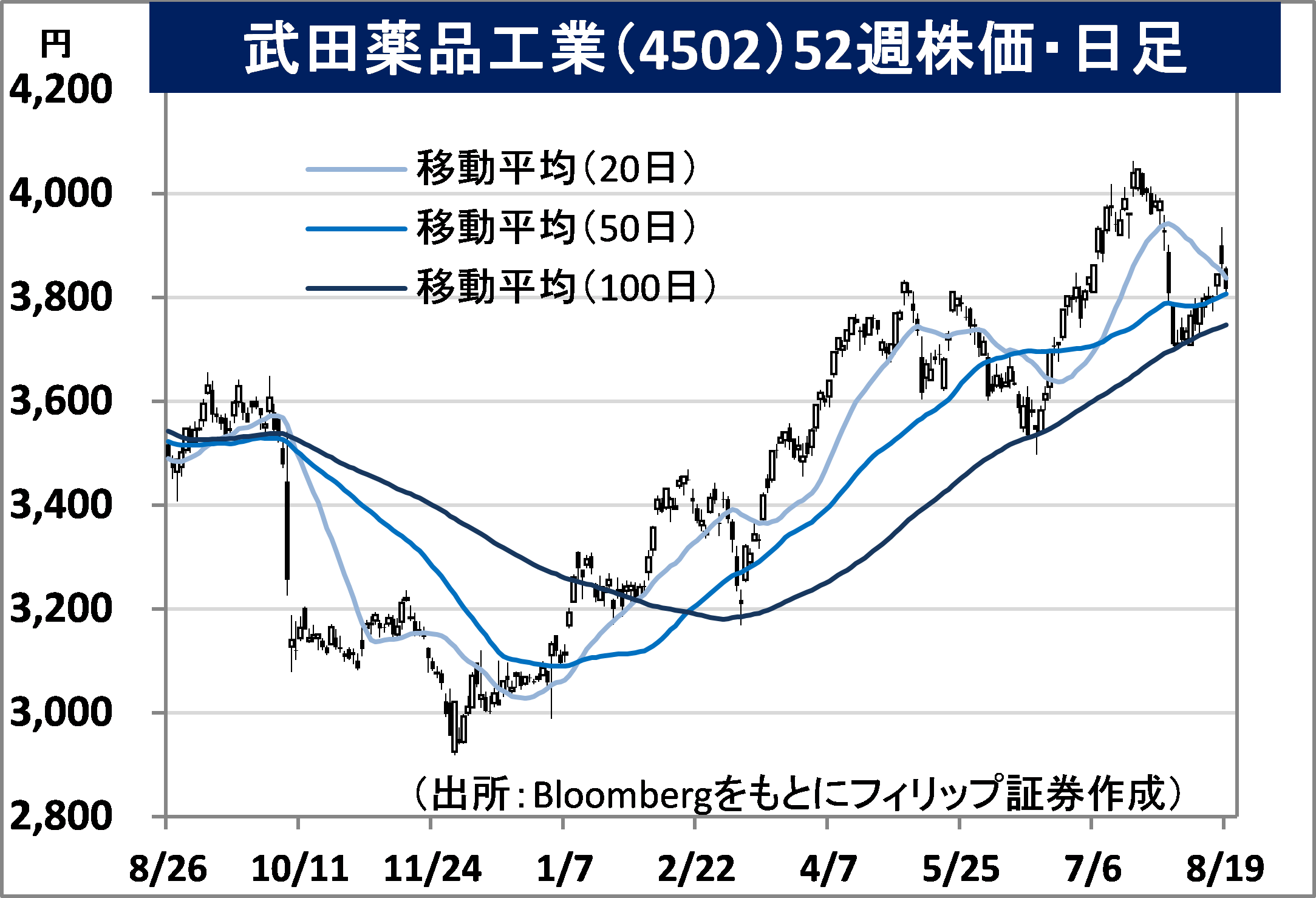

武田薬品工業(4502)

3,816 円(8/19終値)

・1781年(天明元年)に近江屋長兵衛が大阪・道修町で創業。消化器系疾患、希少疾患、免疫疾患、がん、神経精神疾患などにフォーカス。2019年にアイルランドのシャイヤーを6.2兆円で買収。

・7/28発表の2023/3期1Q(4-6月)は、売上収益が前年同期比2.4%増の9724.65億円、一時的要因の影響を除くコア営業利益が同28.2%増の3191億円。前年同期に日本の糖尿病治療剤ポートフォリオを1330億円で帝人ファーマに譲渡も、主要疾患領域の堅調な推移と円安が業績向上に寄与。

・通期会社計画は、売上高が前期比3.4%増の3兆6900億円、コア営業利益が同12.8%増の5200億円、年間配当が同横ばいの180円。17日、同社が国内企業で初めてワクチンの世界販売を始めると報じられた。デング熱のワクチンを世界30ヵ国で販売し、約2100億円の売上高目標としている。日本は約20種類ある「顧みられない熱帯病(NTD)」の治療薬開発では世界でもトップクラスを誇る。

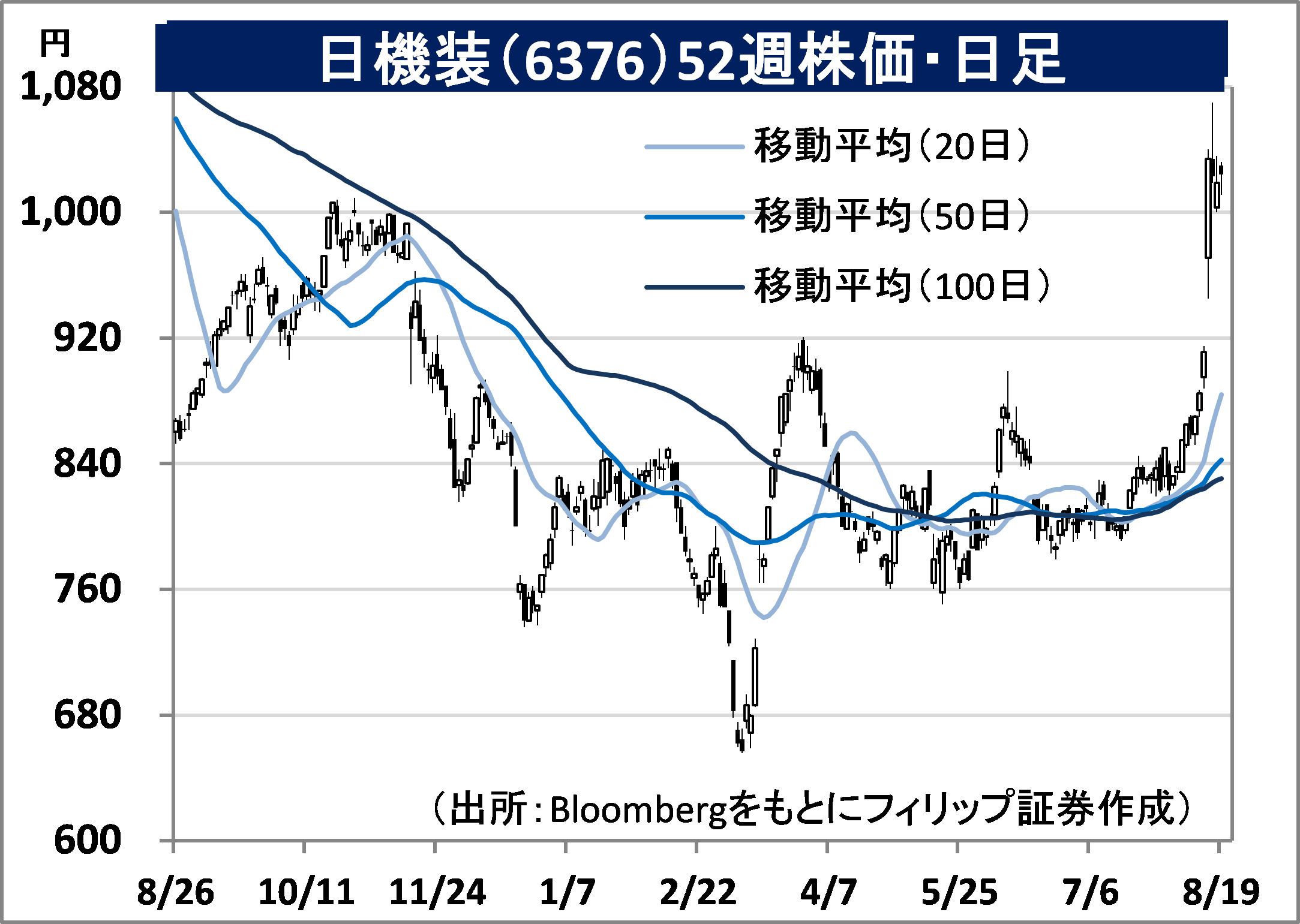

日機装(6376)

1,024 円(8/19終値)

・1953年設立。インダストリアル(精密機器、ポンプ・システム含む)、航空宇宙、深紫外線LEDの3事業の「工業部門」、メディカル事業の「医療部門」を展開。化学用精密ポンプと人工腎臓に強み。

・8/15発表の2022/12期1H(1-6月)は、売上収益が前年同期比12.9%増の875.54億円、営業利益が前年同期の35.84億円から▲2.86億円へ赤字転落。全ての主要事業で受注・売上ともに拡大も、メディカル事業にて前期の血液透析装置の特需一巡および原材料・部品不足が利益面で響いた。

・通期会社計画は、売上高を前期比7.3%増の1800億円(従来計画1700億円)へ上方修正、営業利益は同約11倍の350億円で据え置き。年間配当は同5円増配の25円。血液透析事業の下振れリスクを織り込む。一方で、航空機需要とともに航空機部品の回復が期待される。同社は上限を発行済株式数の11.24%、または50億円で8/16-12/31の取得期間での大規模自社株買い実施を発表。

NISSHA(7915)

1,843円(8/19終値)

・1929年に京都で創業し1946年に設立。印刷用資材の蒸着紙を含む「産業資材」、「ディバイス」、「メディカルテクノロジー」の3事業を営む。ディバイス事業のフィルムタッチセンサーが収益の柱。

・8/8発表の2022/12期1H(1-6月)は、売上高が前年同期比9.6%減の882.17億円、営業利益が同42.3%減の62.67億円。デバイス事業がスマホ向け製品需要の縮小およびタブレット向けの半導体不足が響き同36%減収、同57%営業減益。メディカルテクノロジー事業も同99.9%営業減益。

・通期会社計画を上方修正。売上高を前期比0.4%増の1900億円(従来計画1784億円)、営業利益を前期比16.5%減の145億円(同125億円)とした。産業資材事業の加飾製品や蒸着紙、メディカルテクノロジー事業のCDMO(医薬品製造開発受託)などの需要が当初想定を上回って推移見通し。海外大手医療機器メーカーからのCDMOに加え、自社ブランド医療機器の伸長も期待される。

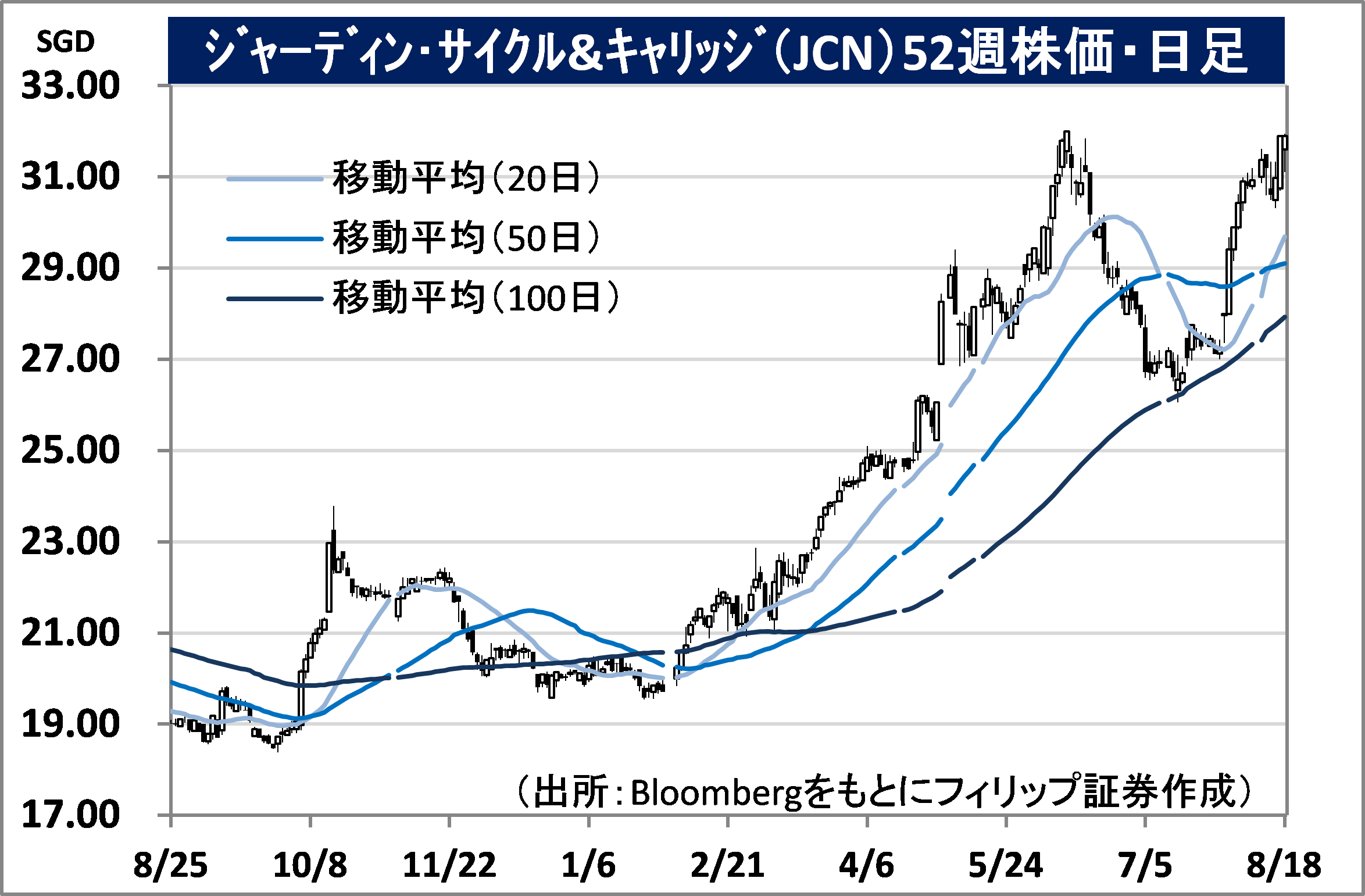

ジャーディン・サイクル&キャリッジ(JCNC)

市場:シンガポール 31.90 SGD (8/18終値)

・1899年にクアラルンプールで創業。香港拠点の世界的コングロマリットのジャーディン・マセソン・グループが75%を所有する投資持株会社であり、シンガポールを拠点に自動車販売などを行う。

・8/1発表の2022/12期1H(1-6月)は、売上高が前年同期比28.9%増の106.81億USD、非トレード項目を除く基礎的利益が同50.9%増の5.22億USD、上半期末純現金ポジションが同14.8%増の8.84億USD。基礎的利益貢献額はインドネシアのアストラが同58%増、ベトナムのTHACOが同43%増。

・親会社が中間持株子会社非公開化などグループ企業の資本再編を進めるなか、同社も出資先企業の利益を自社グループ内に留めるため傘下企業への出資比率引上げを活発化。その中でも子会社のアストラは、インドネシア政府が自動車輸出拡大を成長戦略の柱としていることの恩恵、および傘下のユナイテッド・トラクターズが再生可能エネルギー事業開始など成長が期待される。

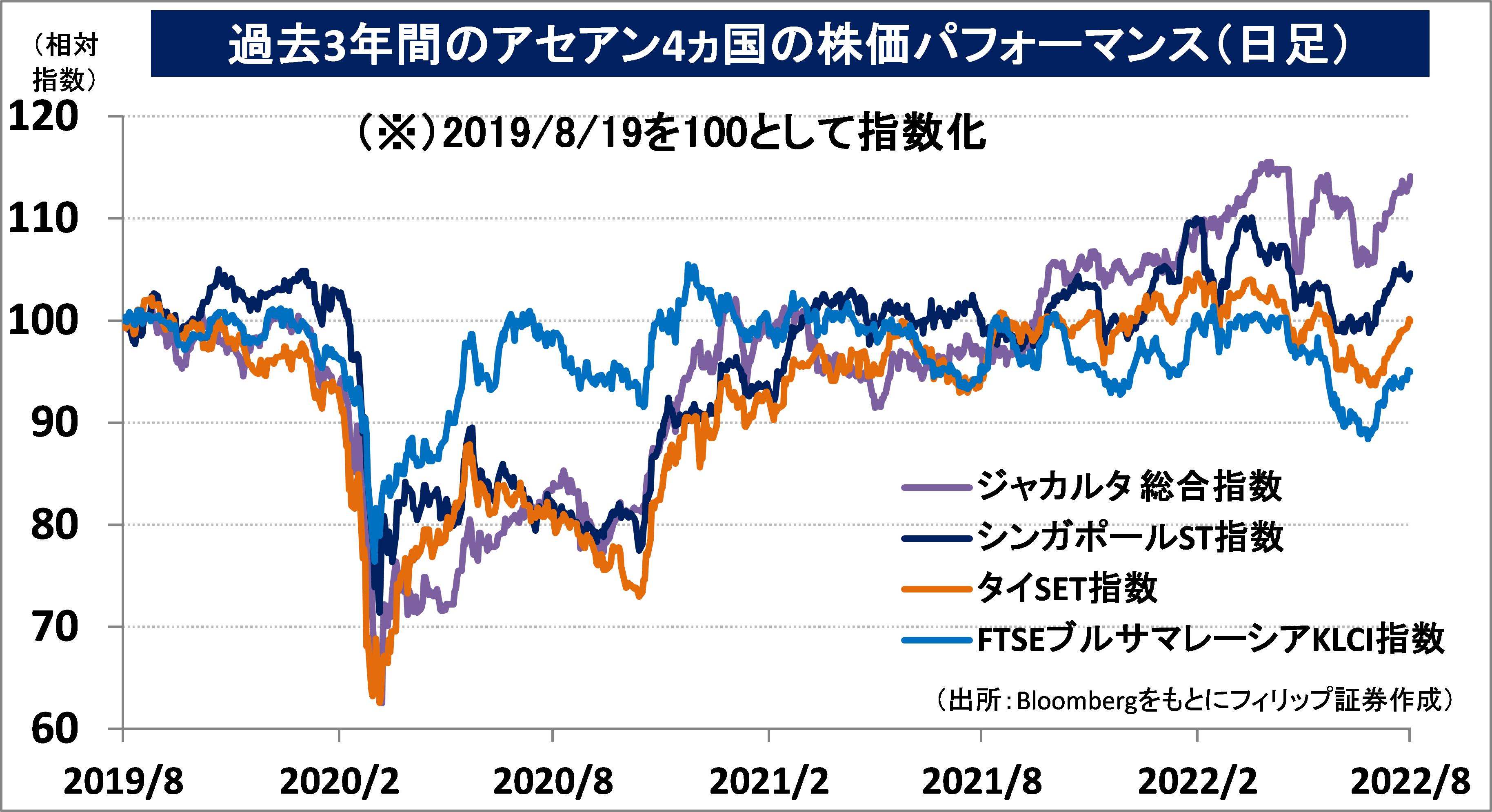

■アセアン株式ウィークリーストラテジー

(8/22号「アセアンの即席麺は美味しい成長市場」

世界ラーメン協会によれば、2021年の世界全体の即席麺需要1181.8億食(前年比1%増)のうち、インドネシアが世界2位の132.7億食(同5.0%増)、ベトナムが3位の85.6億食(同22%増)、フィリピンが7位の44.4億食(同1%減)、タイが9位の36.3億食(同2%減)。

インドネシアで最も人気なのは焼きそばタイプの「ミーゴレン」で、ハラール対応商品が主流となっている。ベトナムではトムチュアカイ味 (エビ風味に辛味と酸味が加わったもの)が一番人気で、調理したインスタントラーメンにオニオンや唐辛子を加えて食べたり、米麺フォーを使った商品が多い。フィリピンでは「パンシットカントン」と呼ばれる焼きそばタイプが人気。タイはトムヤムクン味やタイスキ味、ミンチポークが入ったものが人気で唐辛子を加えたスパイシーな味付けが一般的だ。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。