投資戦略ウィークリー 2022年8月8日号(2022年8月5日作成)】”2万8000円超えの背景、PER・PBR水準切上げ期待”

■2万8000円超えの背景、PER・PBR水準切上げ期待

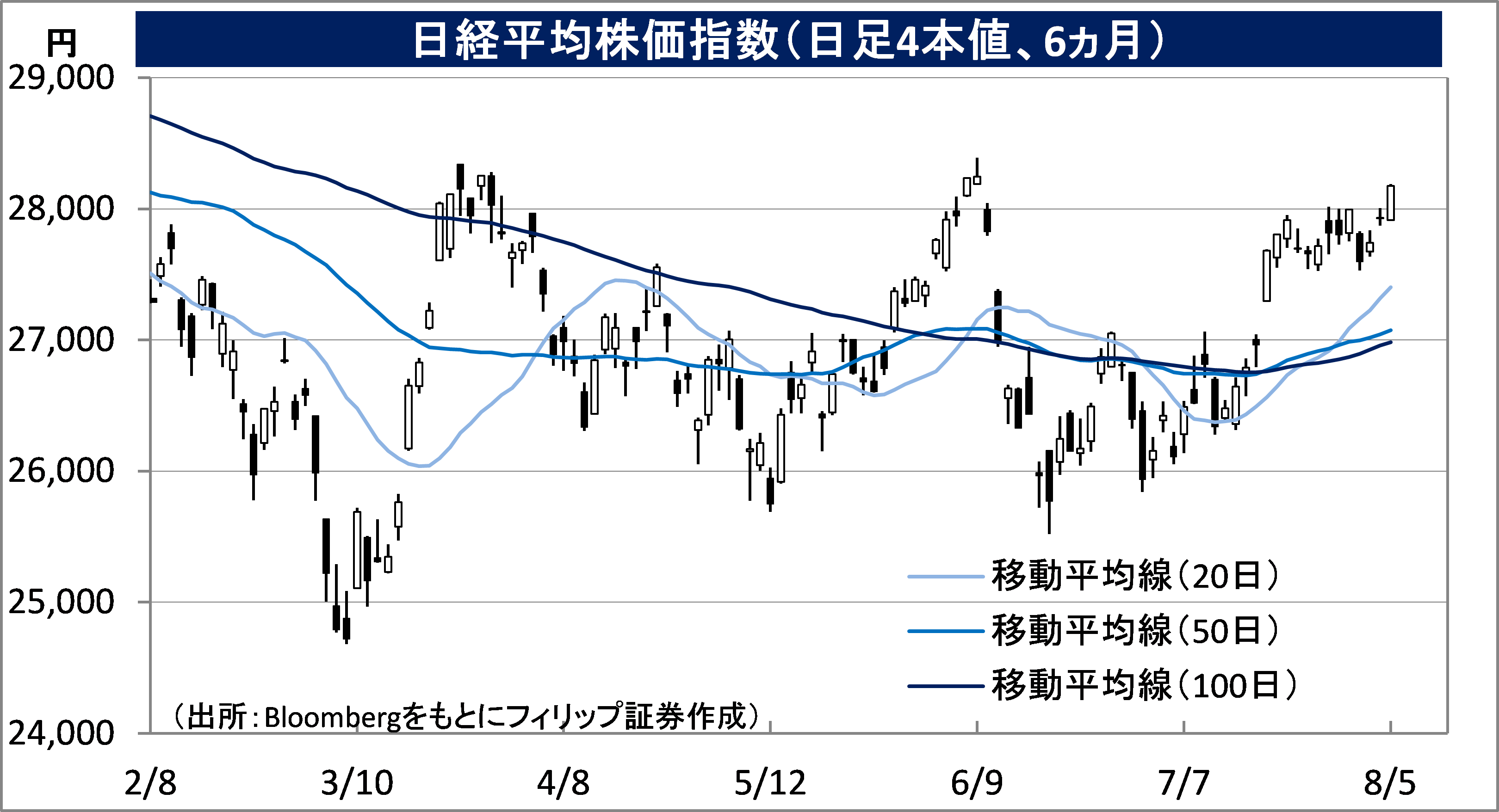

- 日経平均株価が5日に漸く2万8000円の大台を超えた。130円台までの円高ドル安、およびペロシ米下院議長の台湾訪問後の中国による大規模軍事演習と弾道ミサイル威嚇発射といった地政学リスク勃発といった相次ぐ外部環境の逆風・重しに耐えつつ、先月の22日、28日、29日、今月1日そして4日と、大台に届くか届かないかのせめぎ合いを繰り返しながら売りポジションが溜まっていったことが推察される。一旦大台を超えれば、売り方のロスカット、コールオプション売建てに係る価格変動リスクのデルタヘッジ目的先物買いを巻き込んで一挙に日経平均が大台から100~200円程度の上昇することは、大台絡みでお馴染みの動きだろう。

- 5日の大台超えは単にそのような需給要因だけでなく、企業業績に基づくファンダメンタルズ要因も重要だろう。2022年4-6月期決算発表が進む中で、日経平均株価は4日終値基準で、時価総額など違いを考慮した加重平均ベースの予想PER(株価収益率)が78倍、加重平均PBR(株価純資産倍率)が1.15倍となった。これは年初来安値を付けた3/9の同予想PER11.97倍、同PBR1.10倍ほどではないが、充分に割安な水準と言えるだろう。2020年3月の新型コロナ感染拡大の初動における異常な動きの影響を除けば、過去10年間において同予想PERは概ね12~24倍、同PBRは0.9~1.5倍のの水準で推移している。同予想PERを昨年5月半ば以降の比較的短い期間で見ると12倍台から14倍台で推移している。

- また、日銀の量的質的金融緩和の継続で名目金利から期待インフレ率を差し引いた実質金利または物価連動債利回りのマイナス幅が拡大傾向にある点は、本来ならば予想PERおよびPBR水準の切り上げをサポートする要因である。0倍割れでかつ業績改善と株主還元強化が見込まれる銘柄が多く放置されている現在の日本株は割安かつ中期的な上昇が期待できる投資対象として見直しの余地があるだろう。

- 実質金利のマイナス幅拡大はバリュー銘柄よりもグロース銘柄に有利に働きやすい。東証グロース市場では、ビジョナル(4194)、フリー(4478)、ANYCOLOR(5032)、JTOWER(4485)などの時価総額1千億円超の銘柄があり、将来のプライム市場への移行も含めて注目される。ANYCOLORはV-Tuberとメタバース(ネット上の仮想空間)の相性の良さからの将来的な成長性も魅力的だろう。また、JTOWERは、通信計測機器のアンリツ(6754)の好決算にも表れているように5G通信開発を含むネットワーク高速化需要が足元で高まっていることが窺われる点で要注目だろう。(笹木)

8/8号では、日本マクドナルドホールディングス(2702)、東洋水産(2875)、JTOWER(4485)、東京計器(7721)、バンコク銀行(BBL)を取り上げた。

■主な企業決算の予定

- 8月8日(月): GMOインターネット、GMOペイメントゲートウェイ、INPEX、キリンHD、ソフトバンクG、ダイフク、テクノプロ・HD、パイロットコーポレーション、ホシザキ、マルハニチロ、ヤマトHD、ライオン、リンテック、岩谷産業、鹿島建設、住友ゴム工業、住友ベークライト、住友金属鉱山、第一興商、帝人、東海カーボン、東京エレクトロン、東洋紡、日産化学、日本製鋼所、日本電信電話、名古屋鉄道、(米)アメリカン・インターナショナル・グループ(AIG)

- 8月9日(火):H.U.GHD、IHI、THK、アサヒGHD、アルバック、オリンパス、サントリー食品インターナショ、シップヘルスケアHD、セコム、テルモ、トレンドマイクロ、ニプロ、ネクソン、ピジョン、ペプチドリーム、マツダ、リゾートトラスト、ロート製薬、横河電機、三井金属鉱業、三菱マテリアル、住友大阪セメント、住友林業、出光興産、上組、森永乳業、神戸製鋼所、太平洋セメント、大和ハウス工業、東レ、日清紡HD、日本新薬、博報堂DYHD、飯田GHD、明治HD、(米)エマソン・エレクトリック

- 8月10日(水):ADEKA、DIC、DOWAHD、NIPPON EXPRESSHD、SMC、T&DHD、TOYO TIRE、インフロニア・HD、エクシオG、カネカ、ガンホー・オンライン・エンターテイメント、かんぽ生命保険、クラレ、クレディセゾン、コーセー、コカ・コーラ ボトラーズジャパ、コスモエネルギーHD、コロワイド、サッポロHD、サワイGHD、ショーボンドHD、スズケン、セイノーHD、ゼンショーHD、タダノ 、ディー・エヌ・エー、パーソルHD、ブリヂストン、ミライト・ワン、ミルボン、ヤオコー、ゆうちょ銀行、ワコールHD、横浜ゴム、楽天G、近鉄GHD、九州フィナンシャルG、戸田建設、三菱HCキャピタル、資生堂、住友不動産、森永製菓、西日本鉄道、雪印メグミルク、大日本印刷、大林組、第一生命HD、長谷工コーポレーション、東急、東京建物、東芝、日揮HD、日本ペイントHD、日本郵政、浜松ホトニクス、富士フイルムHD、本田技研工業、(米)ウォルト・ディズニー・カンパニー

- 8月11日(木):(米)イルミナ

- 8月12日(金): ENEOSHD、アシックス、オープンハウスG、サンドラッグ、すかいらーくHD、パン・パシフィック・インター、マツキヨココカラ&カンパニー、マブチモーター、メニコン、ラクス、リクルートHD、リロG、伊予銀行、荏原製作所、光通信、川崎重工業、大王製紙、朝日インテック、電通G、日本電子、堀場製作所、(米)百度[バイドゥ]

■主要イベントの予定

- 8月8日(月)

・国際収支:経常収支・貿易収支(6月)、銀行貸出動向(7月)、倒産件数(7月)、景気ウォッチャー調査 先行き判断・現状判断(7月)

・英イングランド銀行金融政策委員会(MPC)のソーンダース委員が任期終了

- 8月9日(火)

・マネーストックM2・M3(7月)、工作機械受注 (7月)

・米中間選挙予備選(コネチカット州、ミネソタ州、バーモント州、ウィスコンシン州)、ケニア総選挙(大統領選、上下両院議員選など)

・中国経済全体のファイナンス規模、新規融資、マネーサプライ(7月、15日までに発表)、フィリピンGDP (2Q)

- 8月10日(水)

・国内企業物価指数(7月)、 東京オフィス空室率(7月)

・米シカゴ連銀総裁・米ミネアポリス連銀総裁が講演、タイ中銀が政策金利発表、韓国サムスン電子が「Galaxy Unpacked」開催

・米CPI(7月)、 米卸売在庫 (6月)、米財政収支(7月)、独CPI(7月)、ロシアCPI(7月)、中国CPI・PPI(7月)

- 8月11日(木)

・米サンフランシスコ連銀総裁にブルームバーグTVがインタビュー、メキシコ中銀とペルー中銀が政策金利発表、OPEC月報

・米新規失業保険申請件数 (6日終了週)、米PPI(7月)

- 8月12日(金)

・対外・対内証券投資 (7月31日-8月6日)

・米輸入物価指数(7月)、米ミシガン大学消費者マインド指数・速報値(8月)、ユーロ圏鉱工業生産(6月)、英鉱工業生産(6月)、英GDP(2Q)、ロシアGDP(2Q)、マレーシアGDP(2Q)、台湾GDP(2Q)、香港GDP (2Q)

- 8月13-14日(土・日)

・米中間選挙予備選(ハワイ州)

(Bloombergをもとにフィリップ証券作成)

■ITバブル崩壊時逆行高銘柄検証

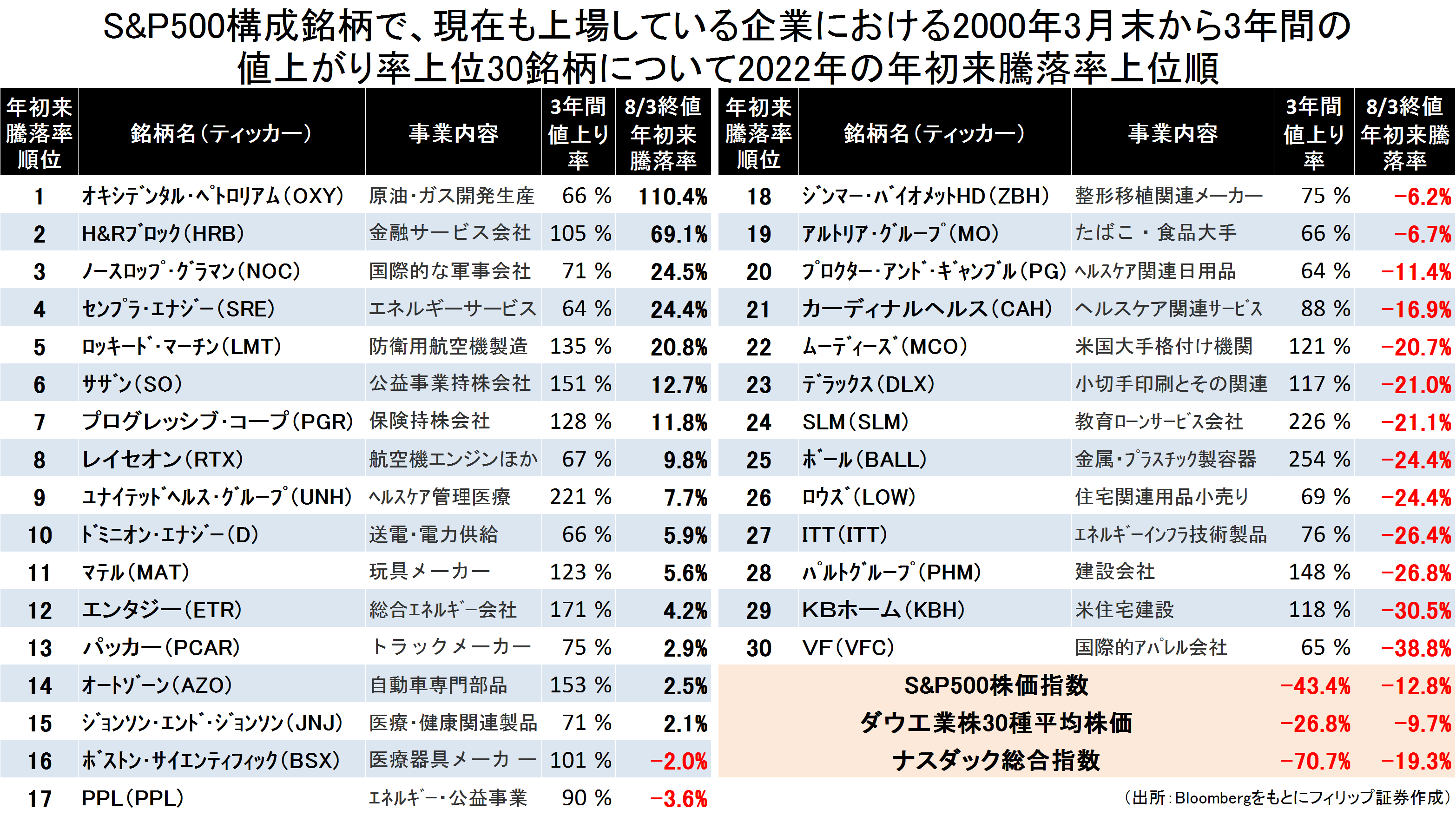

当ウィークリー2022年1月31日号で述べた通り、コロナ禍後の相場上昇はグロース中心のナスダック主導相場であり、インフレ加速と金利上昇に備える観点では今回と同様にナスダック主導上昇相場だった2000年3月末までの「ITバブル」後の相場動向を参考にできる可能性がある。

2000年3月末から3年間の相場下落局面でナスダック総合指数の下落率の大きさが目立つなか、S&P500構成銘柄で、現在も上場する企業における当該3年間の値上がり率上位30銘柄について、今月3日終値での年初来騰落率を見ると、主にエネルギー、防衛、発電に関する銘柄の株価が堅調に推移している。当該3年間は「911テロ事件」から「イラク戦争」に至る時期であり、地政学リスクの高まりでは現在との類似性も示唆されよう。

【ITバブル崩壊時逆行高銘柄検証~エネルギー・防衛関連中心に値上がり】

■MSCIフロンティア市場指数動向

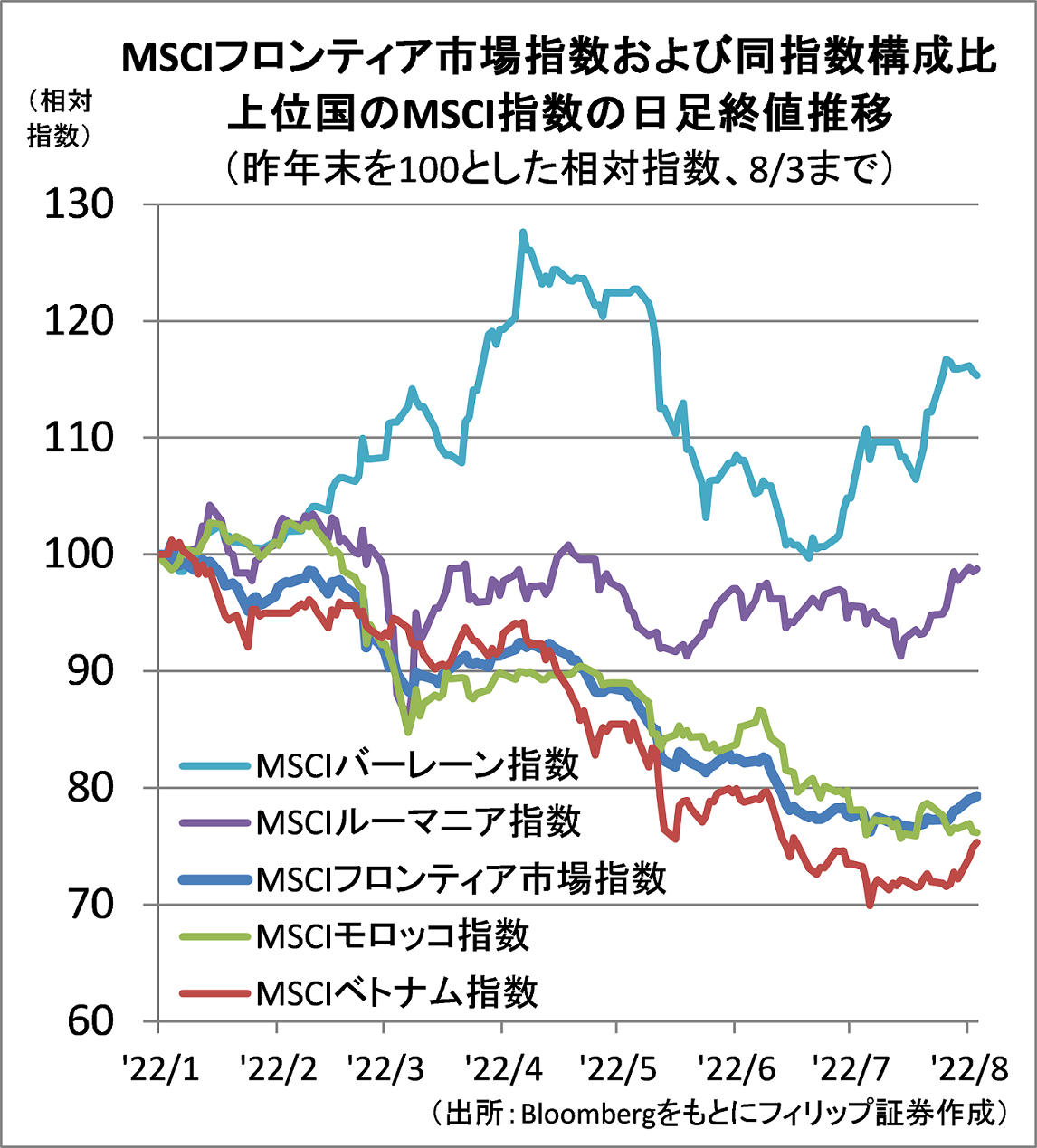

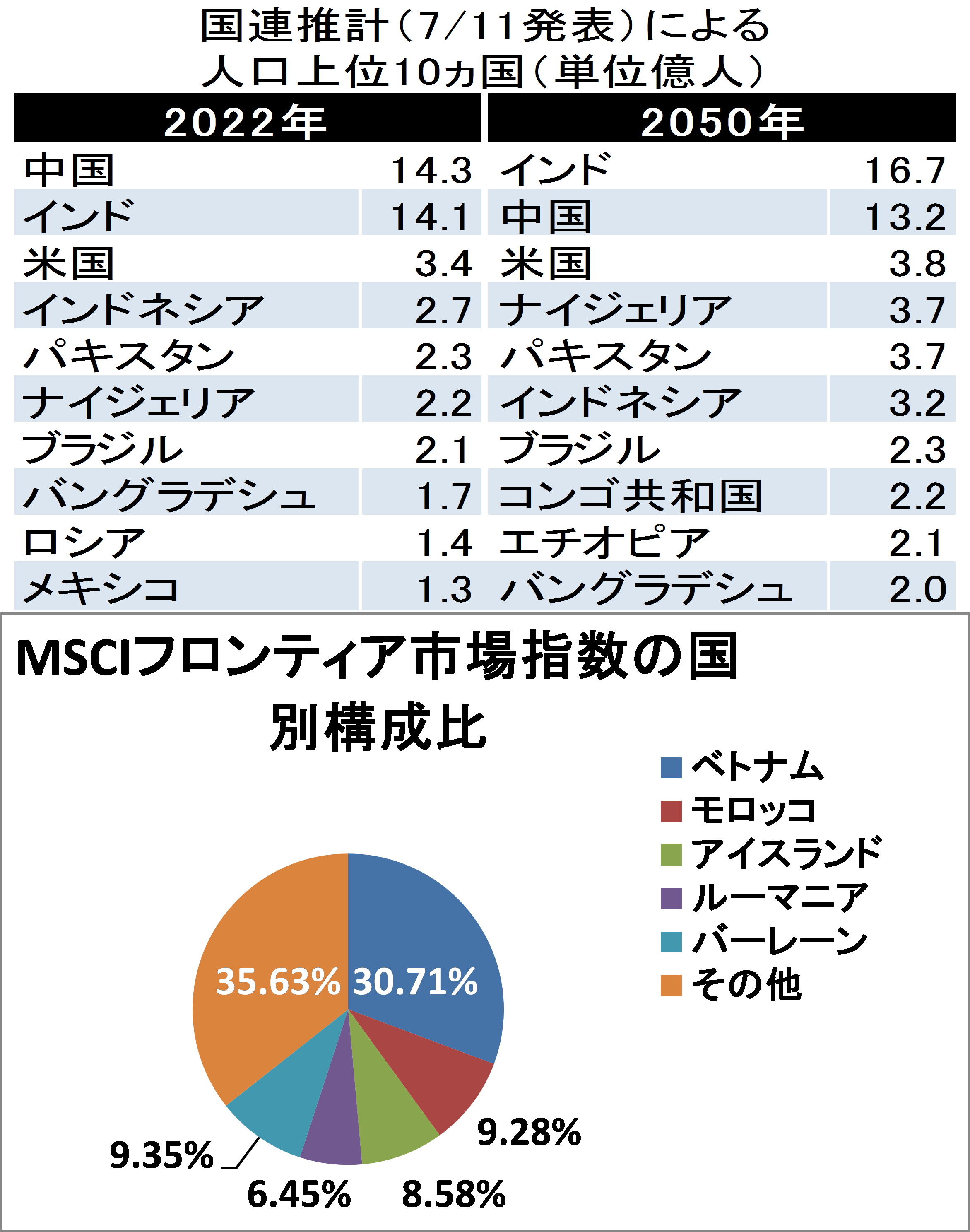

国連が7/11に発表した世界人口推計では、東アジア・アセアンの人口が2030年代半ばに減少に転じると予測。替わってアフリカが台頭して50年に世界人口の3割に達するとした。そのようななか、金融市場は存在するものの市場規模が新興国よりも小さく流動性が低い「フロンティア市場」への注目度が中長期的に増そう。米指数算出会社MSCI算出の「MSCIフロンティア市場指数」はその条件に適合する34ヵ国の内の20ヵ国超の株式から構成され、その内、ベトナム、モロッコ、アイスランド、ルーマニア、バーレーンが時価総額構成比で上位5位までを占める。

バーレーンは2018年に同国過去最大の埋蔵量を誇る石油・天然ガス田を発見し開発中。ルーマニアも石油を始め天然資源に恵まれている点に特徴がある。

【MSCIフロンティア市場指数動向~バーレーンとルーマニアは資源高の恩恵】

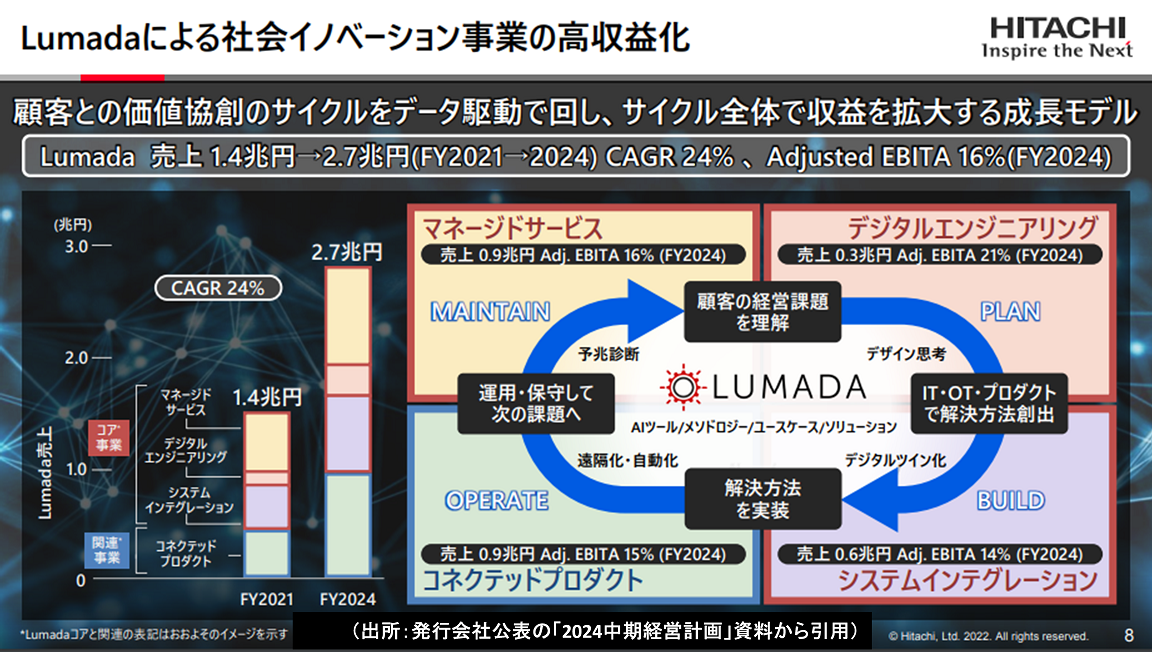

■ルマーダはIoT軸の経営サイクル

日立製作所(6501)が7/29に発表した22年4-6月期決算は純利益が前年同期比70%減の371億円。同社は、あらゆるモノがネットに繋がる「IoT」を軸とした「ルマーダ」を成長の柱に据え、1つのシステムを多様な事業に多面展開する事業モデルを目指している。

競合する独シーメンスも「MindSphere」と呼ばれるIoT基盤に注力しているなか、同社はIoT基盤に多額の投資を行っているのではなく、多様な事業において共通している「PLAN」、「BUILD」、「OPERATE」、「MAINTAIN」の経営サイクルをデータ駆動で回していくことによるイノベーションが「ルマーダ」であると位置づけている。更に、その経営サイクルに適合する事業を選択・集中するほか、買収の対象としていくことで成長の加速を目指している。

【ルマーダはIoT軸の経営サイクル~データ駆動で全事業ルマーダ化が目標】

■銘柄ピックアップ

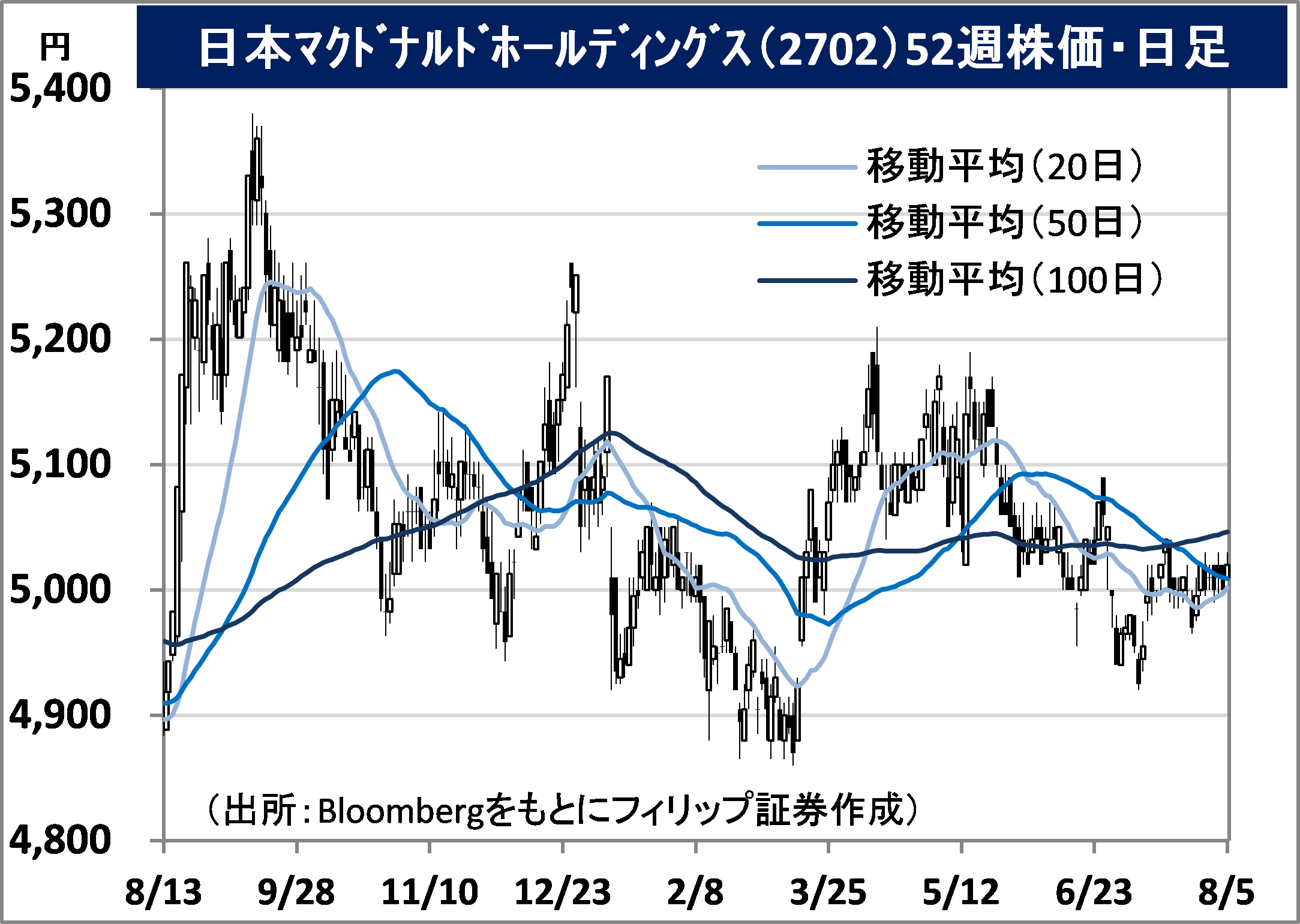

日本マクドナルドホールディングス(2702)

5,020 円(8/5終値)

・2002年に持株会社化。米マクドナルド本社関連の持株比率は約35%。直営店と約7割を占めるフランチャイズ方式で店舗展開。米マクドナルドから許諾のライセンスに対するロイヤルティを支払う。

・5/12発表の2022/12期1Q(1-3月)は、売上高が前年同期比11.1%増の842.89億円、営業利益が同4.5%増の96.43億円。新規出店と閉店ともに10店舗と同数、および北米から輸入のポテト輸入遅延に伴う販売制限も、モバイルオーダーやデリバリー、ドライブスルー等デジタル戦略が奏功した。

・通期会社計画は、売上高が前期比4.8%増の3330億円、営業利益が同1.4%増の350億円、年間配当が同横ばいの39円。8/4発表の7月既存店売上高は前年同月比8.1%増。客数は同2.3%増にとどまったが客単価が同5.6%上昇。デリバリーやテイクアウト、ドライブスルーのデジタル施策とディナー時間帯強化戦略が順調に推移。米マクドナルド(MCD)と比べて株価が出遅れ気味の面あり。

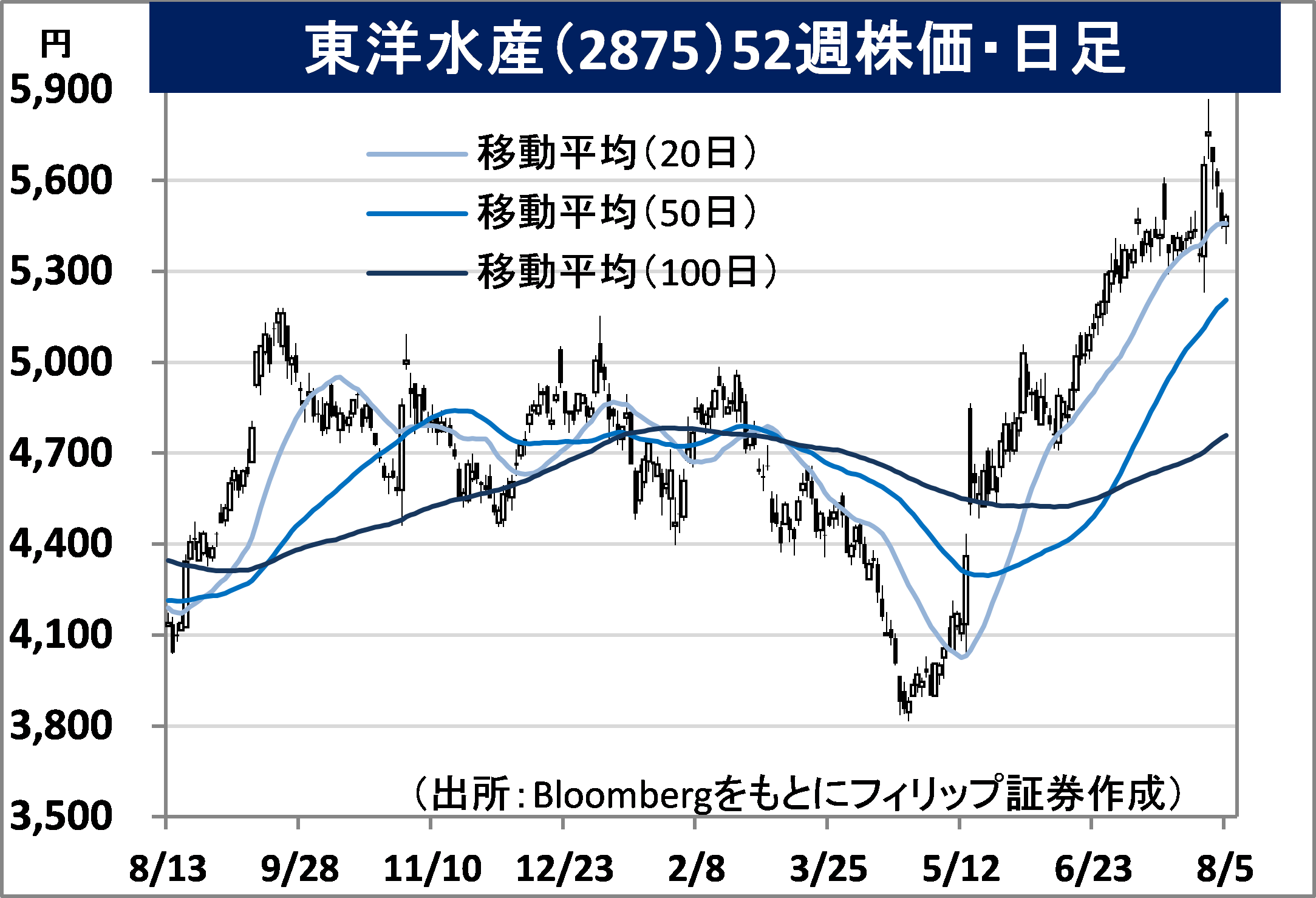

東洋水産(2875)

5,480 円(8/5終値)

・1953年に築地魚市場で横須賀水産として設立。主に水産食品、海外即席麺、国内即席麺、低温食品、加工食品、冷蔵の6事業を営む。海外即席麺は米国・メキシコで首位、国内即席麺は2位。

・7/29発表の2023/3期1Q(4-6月)は、売上高が前年同期比23.3%増の1031.27億円、営業利益が同27.7%増の107.27億円。売上構成比率約4割を占める海外即席麺事業が、米国で袋麺の「Ramen」やカップ麺の「Instant Lunch」「Yakisoba」等が好調に推移し、同72%増収と堅調に推移。

・通期会社計画は、売上高が前期比12.0%増の4050億円、営業利益が同22.7%増の365億円、年間配当が同横ばいの90円。対ドル想定為替レート122円。同社は業績見通しで食品業界における消費者の生活防衛意識や低価格志向が続くことを懸念材料とするなか、米国やメキシコでインフレ激化による消費者の財布の紐が固くなっていることが海外即席麺事業への追い風になっている。

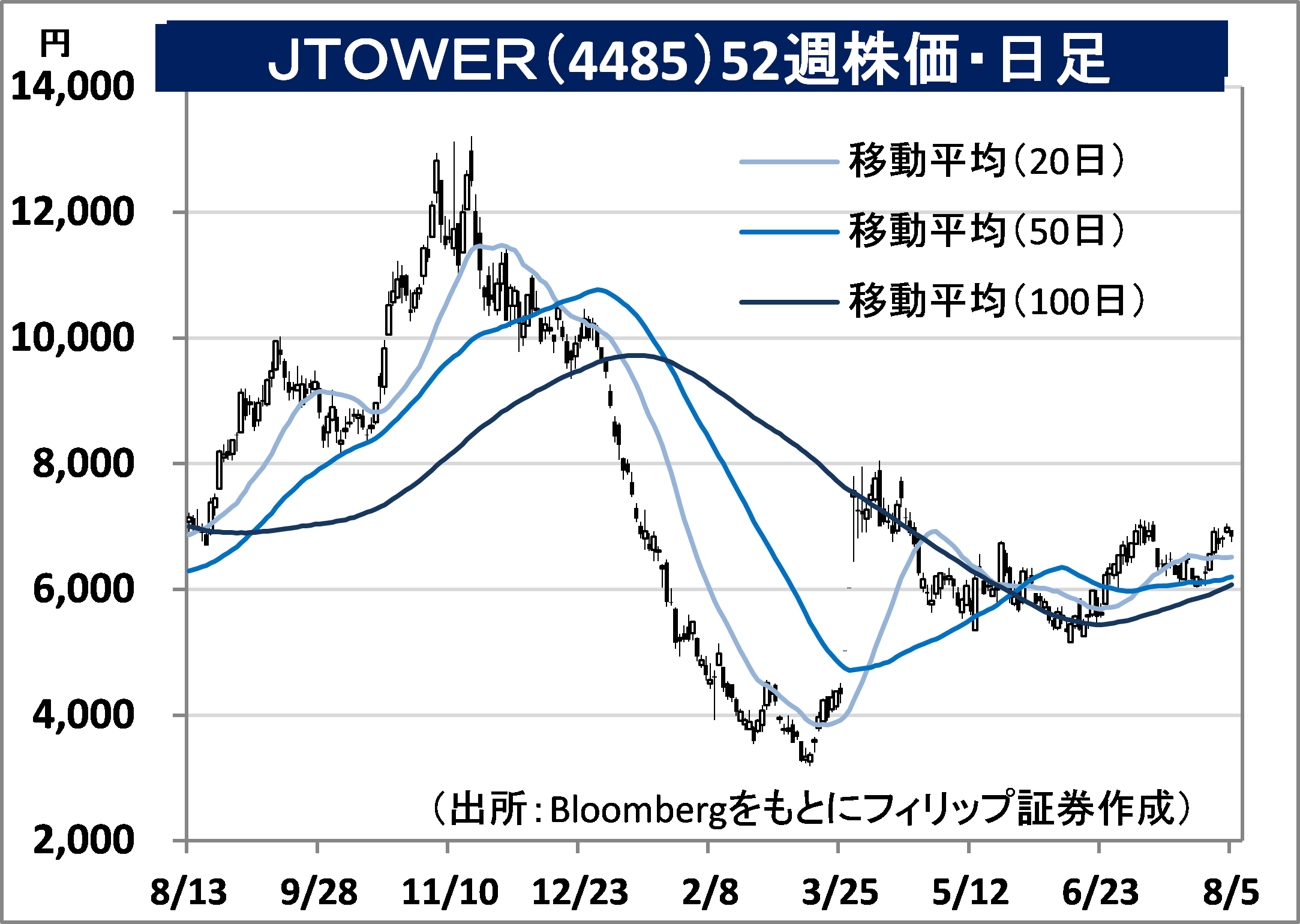

JTOWER(4485)

6,840 円(8/5終値)

・2012年設立。携帯キャリア各社単独で行われてきた基地局関連インフラ設備投資を一本化し各社シェアリングする通信インフラシェアリング事業を営む。NTT(9432)が19.2%保有の第2位株主。

・5/12発表の2022/3通期は、売上高が前期比20.4%増の42.16億円、営業利益に減価償却費および所定償却額を加算したEBITDAが同25.7%増の16.96億円。大型施設内の携帯インフラシェアリングに係るIBS事業の導入数が国内で新規64物件(累計291件)、ベトナムで買収に伴い累計230件。

・2023/3通期会社計画は、売上高が前期比38.5%増の58.40億円、EBITDAが同6.3%減の15.90億円、当期利益が▲18.40億円。IBS事業のほか屋外鉄塔等の携帯インフラシェアリングに係るタワー事業もNTTグループからの買取・資産移管を進める局面で、成長への先行投資費用を見込む。岸田政権の「デジタル田園都市国家構想」に加え、新興国でも5Gの展開需要の高まりが期待される。

東京計器(7721)

1,407 円(8/5終値)

・1896年に和田計器製作所を創立し、国内初の圧力計を製造。主に船舶港湾機器、油空圧機器、流体機器、防衛・通信機器に係る事業を営む。防衛・通信機器事業の売上構成比が約3分の1。

・5/13発表の2022/3通期は、売上高が前期比1.4%減の415.10億円、営業利益が同30.8%増の16.35億円。中期経営計画の「事業領域の拡大」、「グローバル化の推進」、「既存事業の継続的強化」の取組みが順調も防衛事業が案件谷間だったことが響き減収。全体原価率改善で営業増益。

・2023/3通期会社計画は、売上高が前期比9.4%増の454億円、営業利益が同13.2%増の18.50億円、年間配当が同横ばいの30円。防衛事業で防衛省に戦闘機用レーダー警戒装置や哨戒ヘリ用逆探装置の納入が進むなか、ペロシ米下院議長訪台を契機に中国が4日、台湾周辺での軍事演習と共に弾道ミサイルを日本のEEZ(排他的経済水域)内にも発射。4日終値PBRが0.68倍と割安。

バンコク銀行(BBL)

市場:タイ 132.0 THB (8/4終値)

・1944年設立のタイで最大総資産の銀行。東南アジアでも6番目に大きい。タイで1700万口座、1200支店を有するほか240ヵ所の企業向けサービス拠点、海外14カ国300超ネットワークを擁する。

・7/21発表の2022/12期2Q(4-6月)は、総収益が前年同期比1.1%増の341.92億THB、純利益が同9.5%増の69.61億THB。経費率が同2.8ポイント上昇の51.0%へ悪化も、6月末貸出残高が同9.6%増と伸びたほか予想クレジット損失が同14.8%減の83.54億THBを改善したことが増収増益に貢献。

・昨年5月にタイの銀行による過去最大の外国銀行買収となったインドネシアのプルマタ銀行との統合を完了し、昨年末にインドネシアの300ヵ所以上の支店網が加わった。世界4位で約2億7千万人の人口を有するインドネシアはタイ企業の進出が増加中だ。また、10日開催予定のタイ中央銀行・金融政策決定委員会(MPC)で主要政策金利引上げの可能性もあり、利鞘改善が期待されよう。

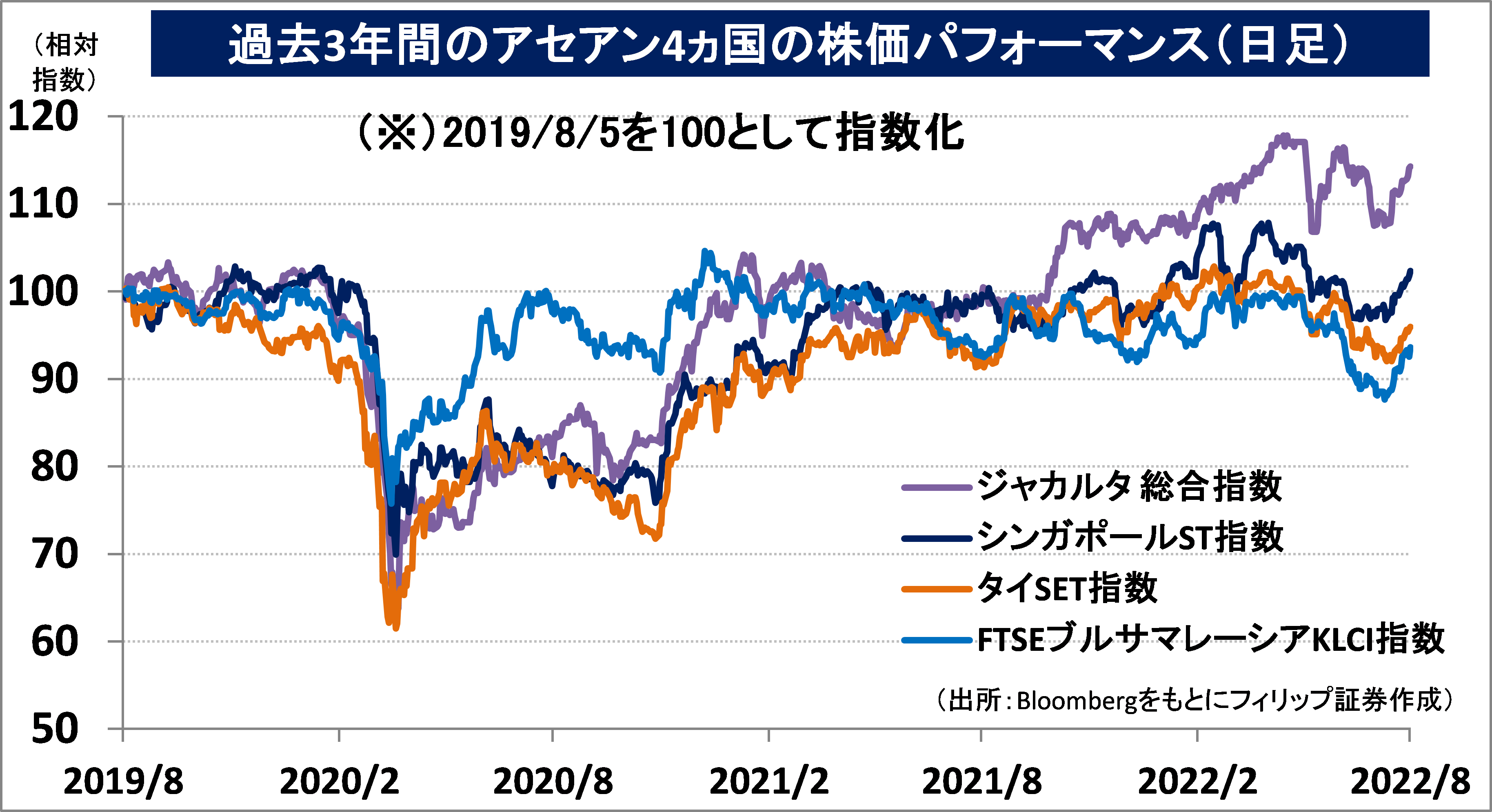

■アセアン株式ウィークリーストラテジー

(8/8号「アセアン新車販売台数は高い伸び率」

アセアン主要6ヵ国(シンガポール、タイ、マレーシア、インドネシア、フィリピン、ベトナム)の1-6月の新車販売台数は前年同期比20%増の約161万台と、物価高や半導体不足が懸念されるなか、新型コロナ流行前の19年同期比では5%減の水準まで回復してきた。国別では、インドネシアが前年同期比21%増の47万5千台、タイが同14%増の42万7千台、マレーシアが同33%増の33万1千台に上った。6ヵ国合計の6月単月では前年同月比40%増の約27万台と伸びが加速傾向だ。

これに対し、米国が今年1-6月の前年同期比17.8%減の686万4千台、欧州主要18ヵ国(欧州自動車工業会(ACEA)による)が同14.3%減の502万7千台、日本が同15%減の208万6千台、中国が同6.6%減の1205万7千台にとどまっており、アセアンの新車販売台数の好調さが際立っている。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。