投資戦略ウィークリー 2022年7月25日号(2022年7月22日作成)】”日銀の物価見通し引上げ、欧州リスク、長期EV見通し”

■日銀の物価見通し引上げ、欧州リスク、長期EV見通し

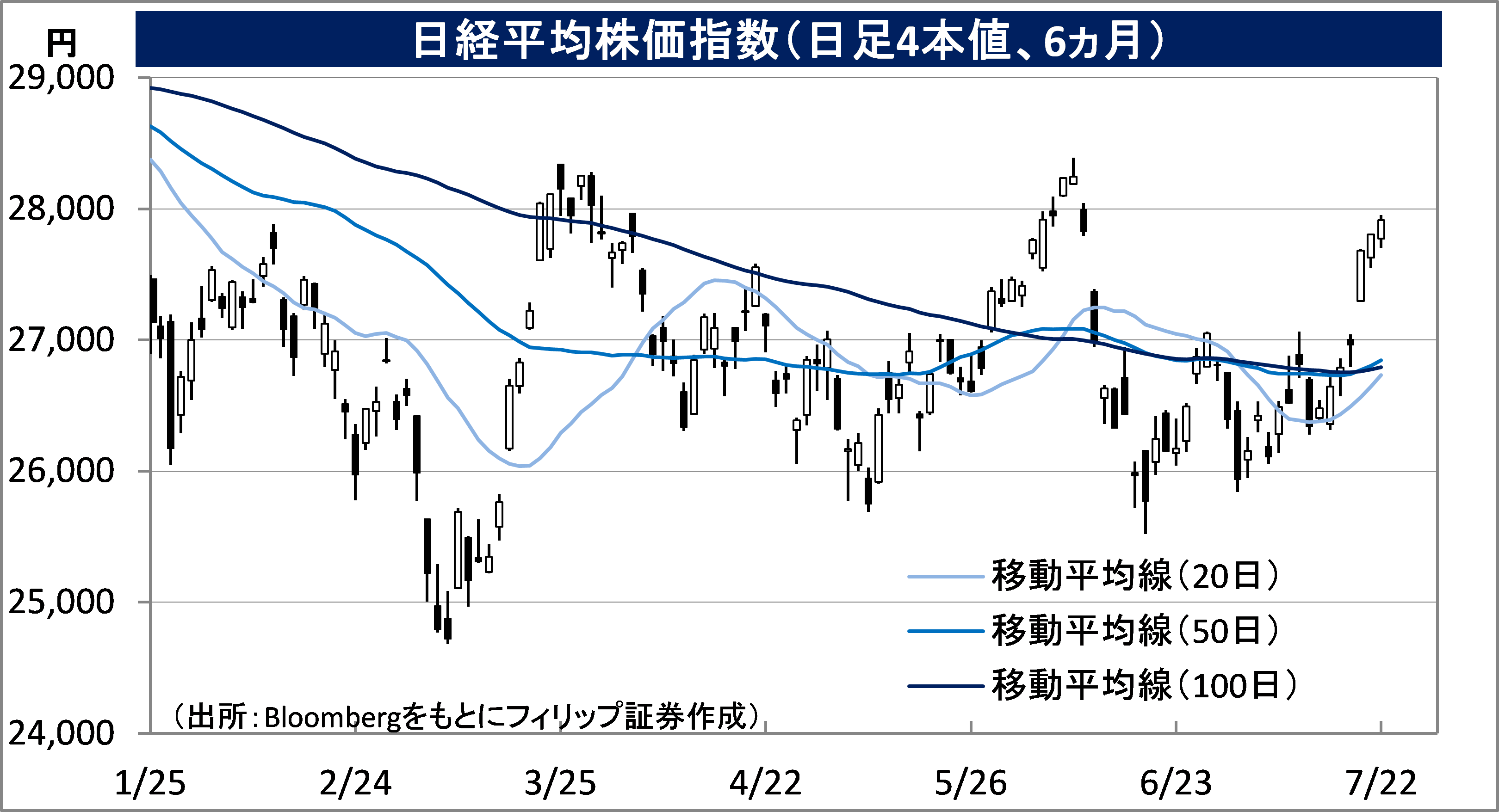

- 21日、日銀は金融政策決定会合で金利を低く抑える現在の大規模金融緩和維持を決めると同時に、今年度の物価上昇見通しについて、4月に示していた9%から2.3%へと引き上げた。日銀はこの物価上昇が賃金アップを伴っていないとしているものの、名目金利から期待インフレ率を差し引いた実質金利(物価連動債利回り)のマイナが拡大する効果が期待される。理屈上は、実質金利がマイナスの場合には、おカネの価値がモノの価値を下回ることからおカネを借りて設備投資やモノの購入のほうが有利となり、景気を吹かす方向に作用しやすい。ただ、日米で実質金利の較差が拡大することで、円安ドル高圧力が高まる点は注意されよう。

- 20日時点で、日米の10年物物価連動国債利回り(TIPS)終値は米国がプラス642%だったのに対し、日本はマイナス0.701%。金融環境のうえでは日本のほうが米国よりも景気を刺激しやすく、よって株式市場についても、日本のほうが米国よりも景気敏感株やグロース銘柄が買われやすい状況にあるという面もあるだろう。

- グローバル金融市場の焦点が欧州にシフトしつつある。ユーロ圏の6月の消費者物価指数(CPI)上昇率が過去最高の前年同月比6%となったことを受け、21日に欧州中央銀行(ECB)理事会で、通常の倍の0.50%の利上げが決定された。ただ、ユーロ圏は、多額の債務を抱える南欧の金利が上昇することによる「域内格差」問題という構造的な脆弱性を抱えている。足元では、イタリアでドラギ首相が辞任して連立政権が崩壊し、政治的混乱に拍車がかかっている。イタリア政府債務残高の対GDP比率は、欧州債務危機が発生した2010-2011年に120%近辺だったのに対して直近では150%を超えている。欧州の弱点はロシアのドイツへの天然ガス供給懸念に伴う景気冷え込みリスクだけではない。南欧の国債利回りがドイツ国債との格差を伴って上昇する場合、今回の理事会で新たな債券買入れ措置として承認した「伝達保護措置(TPI)」の有効性を試す局面が早晩到来する可能性もあろう。

- ブルームバーグNEFが6/1に公表した年次の長期EV(電気自動車)見通しでは、中国での普及加速を主因としてEV乗用車の世界販売が2025年に現在の3倍強の2,060万台と、1年前に想定した1,400万台を大きく上回る。EV乗用車はガソリン等の乗用車と比較して約4倍の銅を使用するとされている。銅の最大消費国である中国のゼロコロナ政策とそれに伴う景気失速でLME銅先物価格(3ヵ月物)は足元で3月に付けた年初来高値から3割以上下落。銅を取り扱う非鉄金属企業への投資チャンスとなり得よう。(笹木)

7/25号では、日本工営(1954)、エス・エム・エス(2175)、マクセル(6810)、豊田通商(8015)、アストラ・インターナショナル(ASII)を取り上げた。

■主な企業決算の予定

- 7月25日(月): コーエーテクモHD、キヤノンマーケティングジャパン、(米)NXPセミコンダクターズ、ケイデンス・デザイン・システムズ

- 7月26日(火): シマノ、オムロン、富士通ゼネラル、日東電工、カプコン、マキタ、トプコン、日清製粉グループ本社、キヤノン、(米)マイクロソフト、テキサス・インスツルメンツ、ビザ、モンデリーズ・インターナショナル、ゼネラル・エレクトリック(GE)、コカ・コーラ、パッカー、マクドナルド、アルファベット、レイセオン・テクノロジーズ、ファイサーブ、3M、ユナイテッド・パーセル・サービス(UPS)、ゼネラル・モーターズ(GM)

- 7月27日(水): JCRファーマ、SCREENHD、アマノ、エムスリー、カゴメ、きんでん、サイバーエージェント、トクヤマ、ファナック、九電工、三菱自動車工業、小糸製作所、信越化学工業、中部電力、東海旅客鉄道株式会社、東京瓦斯、日立金属、日本取引所グループ、(米)メタ・プラットフォームズ、ラムリサーチ、コグニザント・テクノロジー・ソリューションズ、アライン・テクノロジー、クアルコム、オライリー・オートモーティブ、フォード・モーター、オールド・ドミニオン・フレイト・ライン、オートマチック・データ・プロセシング(ADP)、ボーイング、クラフト・ハインツ、ブリストル マイヤーズ スクイブ、ゼネラル・ダイナミクス、TモバイルUS、アメリカン・エレクトリック・パワー

- 7月28日(木): PALTAC、アコム、アドバンテスト、アンリツ、オリエンタルランド、キーエンス、コニカミノルタ、ジェイテクト、パナソニックHD、ヒューリック、ベネフィット・ワン、メイテック、ルネサスエレクトロニクス、三井住友トラスト・HD、三菱電機、静岡銀行、積水化学工業、相鉄HD、村田製作所、中国銀行、東邦瓦斯、日産自動車、日本ゼオン、日本電気、日野自動車、日立建機、日立物流、富士電機、武田薬品工業、野村総合研究所、野村不動産HD、(米)デクスコム、アップル、インテル、シージェン、KLA、アマゾン・ドット・コム、ベリサイン、サザン、メルク、シリウスXMHD、ファイザー、ハネウェルインターナショナル、アメリカン・タワー、コムキャスト、アルトリア・グループ、キューリグ・ドクターペッパー、サーモフィッシャーサイエンティフィック、エクセル・エナジー、マスターカード、Linde PLC

- 7月29日(金): ZOZO、KDDI、LIXIL、MonotaRO、SCSK、SGHD、TOTO、アイシン、アズワン、アルプスアルパイン、インフォマート、エス・エム・エス、エフピコ、オークマ、オートバックスセブン、カドカワ、コクヨ、スタンレー電気、セイコーエプソン、ソニーグループ、デンソー、トヨタ紡織、ナブテスコ、ニフコ、ポーラ・オルビスHD、みずほフィナンシャルグループ、ミスミグループ本社、メディパルHD、ヤクルト本社、りそなHD、ローム、関西電力、京都銀行、九州電力、栗田工業、三井住友フィナンシャルグループ、三菱倉庫、三和HD、山九、四国電力、住友 ファーマ、商船三井、小松製作所、小田急電鉄、新光電気工業、新生銀行、清水建設、綜合警備保障、大塚HD、大同特殊鋼、大和証券グループ本社、第一三共、中国電力、電源開発、東日本旅客鉄道、東北電力、東洋製罐グループHD、東亞合成、日本M&AセンターHD、日本たばこ産業、日本テレビHD、日本化薬、日本碍子、日本酸素HD、日本精工、日本電気硝子、日本特殊陶業、日立製作所、八十二銀行、豊田合成、豊田自動織機、豊田通商、北海道電力、北陸電力、味の素、(米)アクティビジョン・ブリザード、エクソンモービル、アストラゼネカ、プロクター・アンド・ギャンブル(P&G)、チャーター・コミュニケーションズ、アッヴィ、シェブロン、コルゲート・パルモリーブ

■主要イベントの予定

- 7月25日(月)

・ニッソウが東証グロースに新規上場、日銀審議委員に就任した高田創&田村直樹両氏が記者会見、全国百貨店売上高(6月)、東京地区百貨店売上高(6月)

・独IFO企業景況感指数 (7月)

- 7月26日(火)

・日銀政策委員会・金融政策決定会合議事要旨(6月16・17日分)、企業向けサービス価格指数(6月)、日銀の基調的なインフレ率を捕捉するための指標、月例経済報告(7月)

・米FOMC(27日まで)、IMFによる最新の世界経済見通し(WEO)、EUが臨時の運輸・通信・エネルギー相会合、ハンガリー中銀の政策金利

・米主要20都市住宅価格指数 (5月)、米FHFA住宅価格指数 (5月)、米消費者信頼感指数・コンファレンスボード(7月)、米新築住宅販売件数 (6月)、韓国GDP(2Q)

- 7月27日(水)

・日本取引所グループの清田CEO定例会見、インドネシアのジョコ大統領が来日、岸田首相と首脳会談、景気先行CI指数・景気一致指数(5月)

・米FOMC声明発表・FRB議長記者会見、朝鮮戦争休戦協定締結から69年

・米耐久財受注(6月)、米中古住宅販売成約指数(6月)、ユーロ圏マネーサプライ(6月)、 中国工業利益(6月)、豪CPI(2Q)

- 7月28日(木)

・unerryとHOUSEI東証グロースに新規上場、対外・対内証券投資 (7月17-23日)

・米新規失業保険申請件数 (7月23日終了週)、米GDP (2Q速報値)、ユーロ圏景況感指数(7月)、 ユーロ圏消費者信頼感指数 (7月)、独CPI (7月)

- 7月29日(金)

・エアークローゼットが東証グロース新規上場、日銀金融政策決定会合における主な意見(7月20・21日分)、東京CPI(7月)、完全失業率(6月)、鉱工業生産(6月)、小売売上高(6月)、百貨店・スーパー売上高(6月)、消費者態度指数(7月)、住宅着工件数・戸数(6月)

・米個人支出・個人所得 (6月)、米雇用コスト指数 (2Q)、米ミシガン大学消費者マインド指数・改定値(7月)、米シカゴ製造業景況指数(7月)、ユーロ圏CPI(7月)、ユーロ圏GDP(2Q)、独失業率(7月)、独GDP(2Q)、台湾GDP(2Q)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

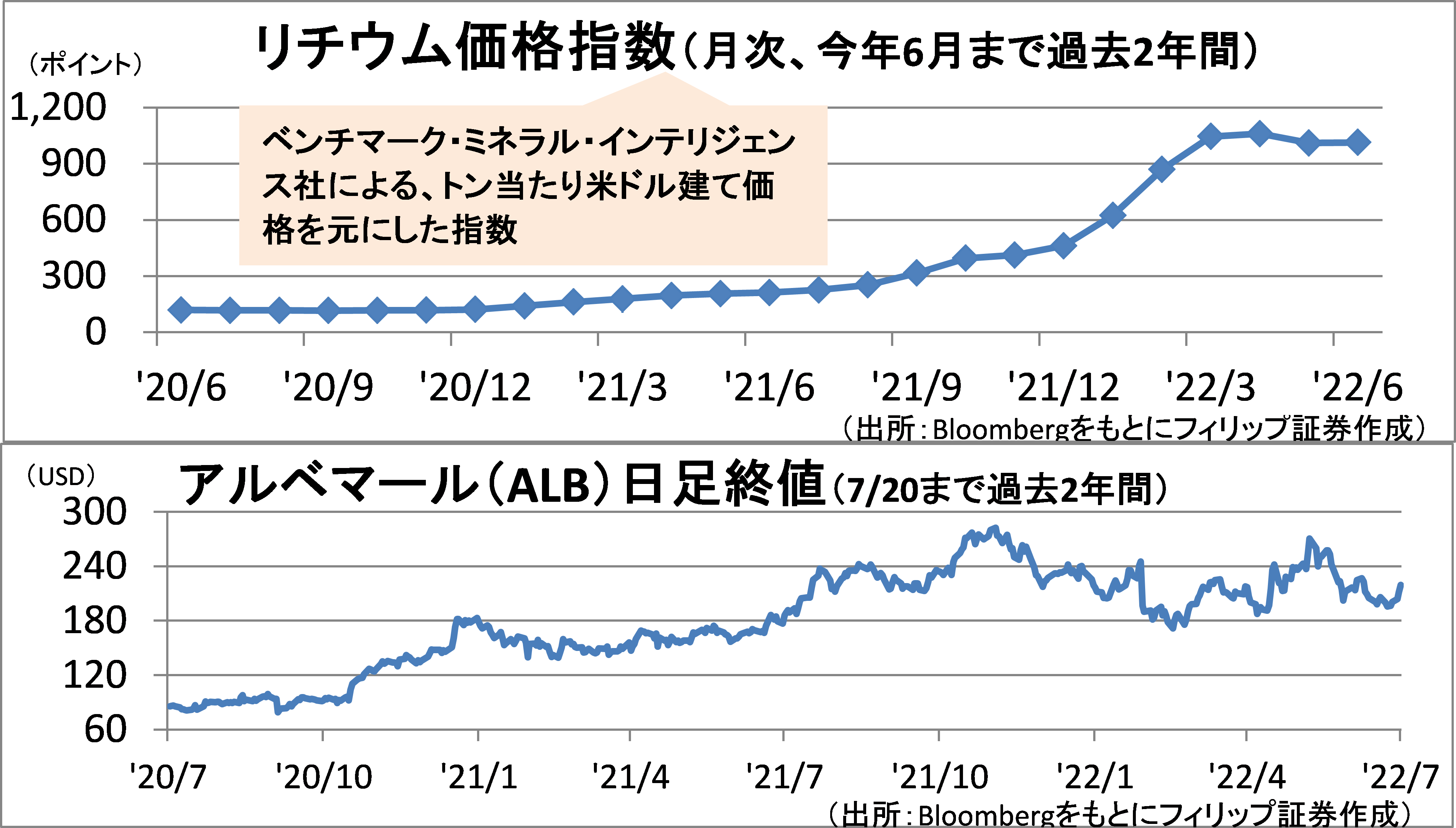

■リチウムは3月以降も横ばい推移

6/1発表のBloombergの長期電気自動車(EV)年次見通しによれば、中国での普及ペース加速を背景にEV自動車販売が25年に2060万台と、1年前想定の1400万台から上方修正された。EV電池コストの約4割を占めるとされる正極材でその材料となる金属の中でもリチウム価格は相対的に堅調に推移。金融引き締めや中国景気失速の逆風下で他のコモディティ価格が年初来高値から失速・急落する中でも、高値圏の横ばいにとどまる。

欧米企業や政府が充分にリチウムの供給網を確保できていない面が大きいとみられる。リチウム生産世界首位の米アルベマール(ALB)にとってはコスト面で重しとなるニッケルやコバルトを使用しない正極材の普及がEV販売増加を後押ししそうなことも業績への追い風となろう。

【リチウムは3月以降も横ばい推移~他のコモディティ全般と動きが異なる】

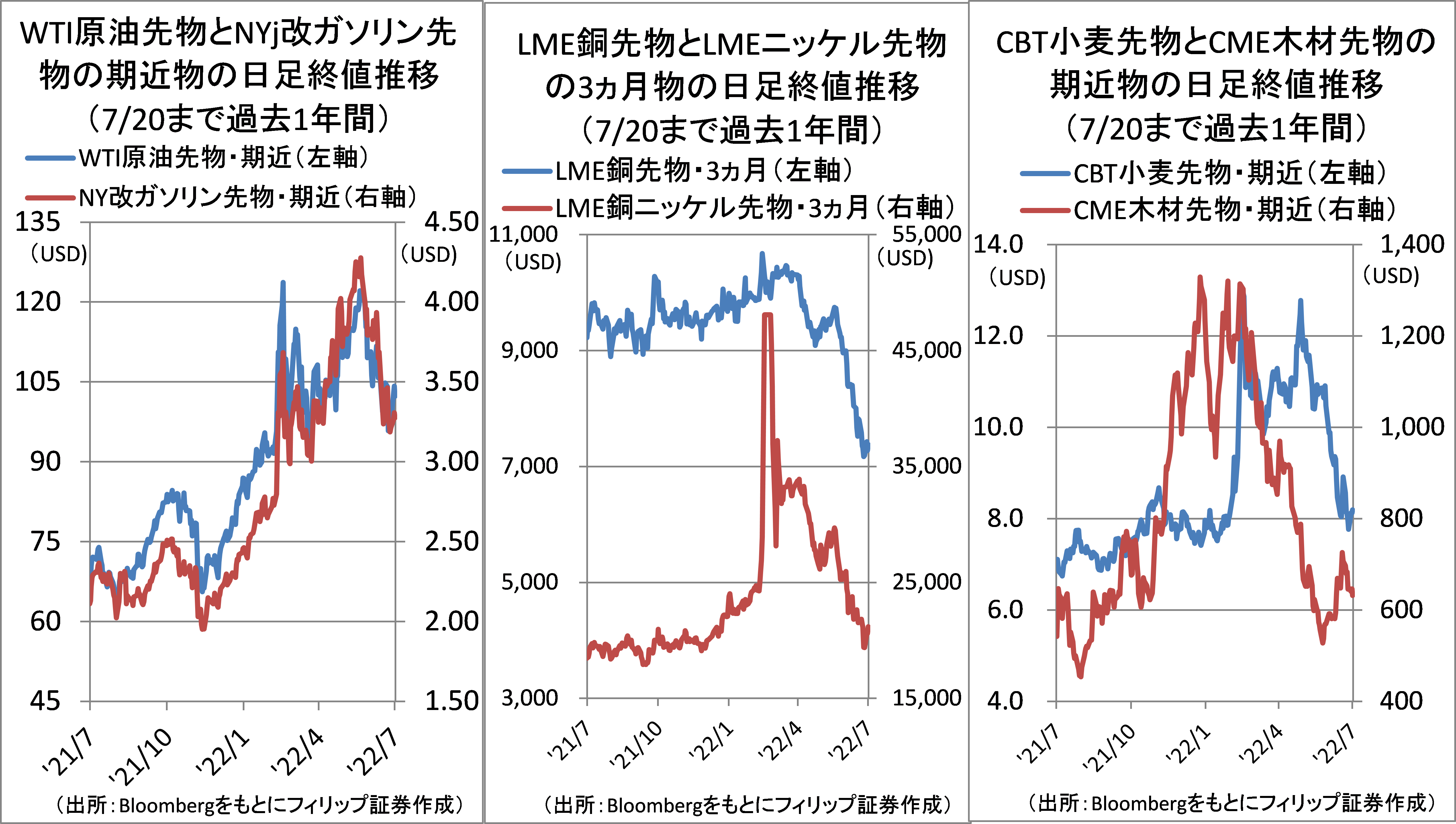

■直近1年間のコモディティ相場

エネルギー(原油・ガソリン)、非鉄金属(銅・ニッケル)、農林業(小麦・木材)の先物相場についての直近1年間の推移は、以下の通り。エネルギーでは、昨年に原油がガソリンに対し割高だったのに対し、今年はガソリンのほうが原油に対し割高傾向で推移。非鉄金属では、3月上旬のニッケルに係る得意な「ショート・スクイーズ」(踏上げ)を除けば類似の動きで推移。非鉄金属は中国の消費量が多く、反転上昇には中国経済の回復が鍵だろう。中長期的にEVがガソリン車と比べて約4倍の銅を使う点も重要だろう。

小麦・木材では、小麦はウクライナからの輸出減とインドの輸出停止に対し、米国や豪州が生産を増やしている。一方で木材は昨年堅調だった米住宅市場が金利上昇の逆風に見舞われている。

【直近1年間のコモディティ相場~エネルギー、非鉄金属、農林業の3類型】

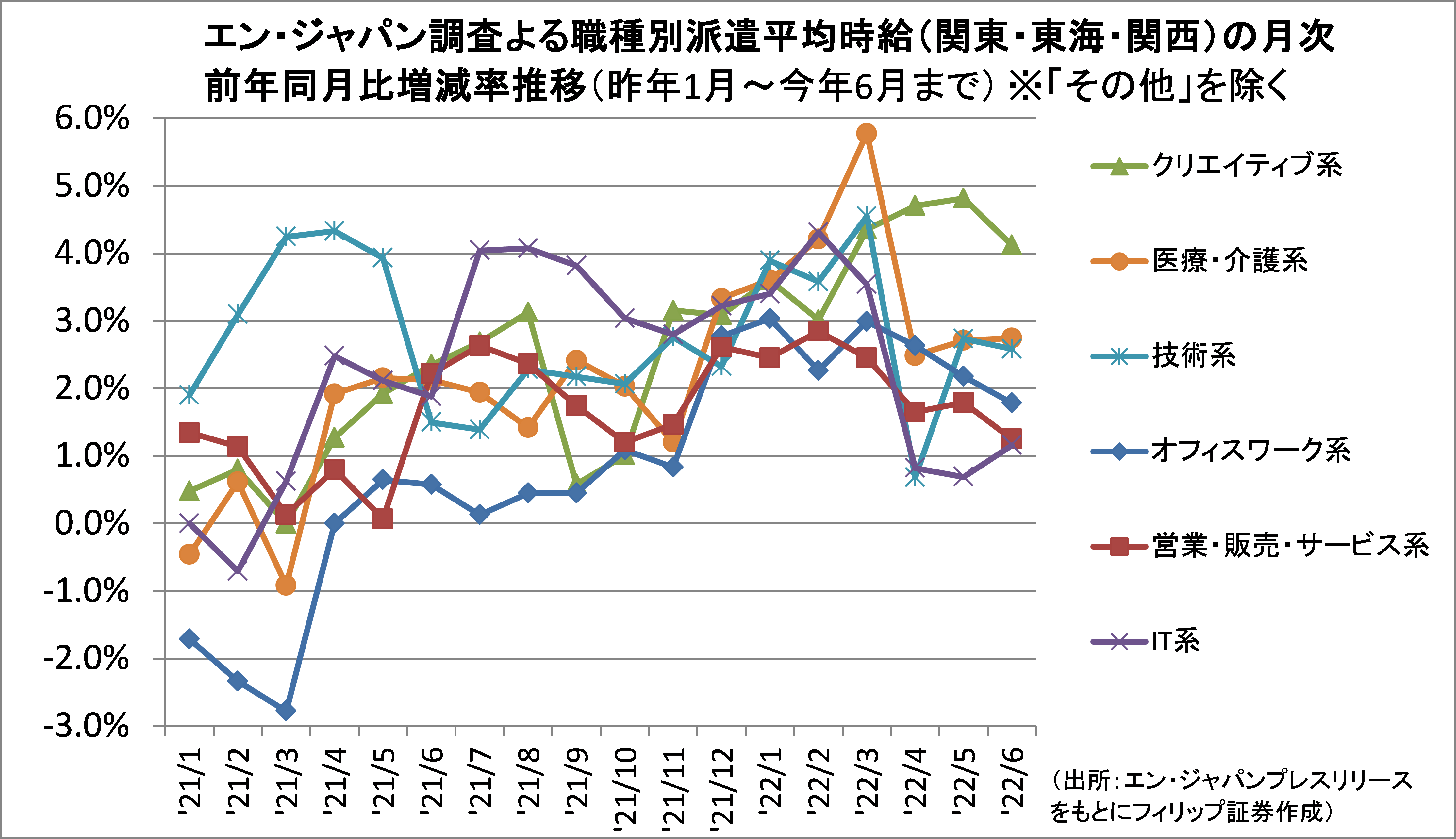

■職種別派遣時給の前年同月比

人材サービス大手エン・ジャパンが20日に発表した6月の派遣社員の募集時平均時給は三大都市圏で前年同月比変わらずの1614円。IT系の時給は2359円と過去最高を更新も、相対的に低時給の介護系と軽作業系の求人数が延びたため全体平均は横ばい。前年同月比伸び率は、昨年まではリモートワークに適しかつ企業のデジタル変革(DX)戦略加速を背景にIT系が相対的に高かった。

コロナ禍で採用を控えていた外資系企業求人が今年から回復し、クリエイティブ系の時給アップが目立つほか、昨年12月に岸田内閣が「新しい資本主義」で「公的価格のあり方の抜本見直しを行う」として今年2月より看護師・介護士・保育士・幼稚園教諭の給与の一斉引き上げを実現したことから医療・介護系も伸長。

【職種別派遣時給の前年同月比~クリエイティブと医療・介護が伸長傾向】

■銘柄ピックアップ

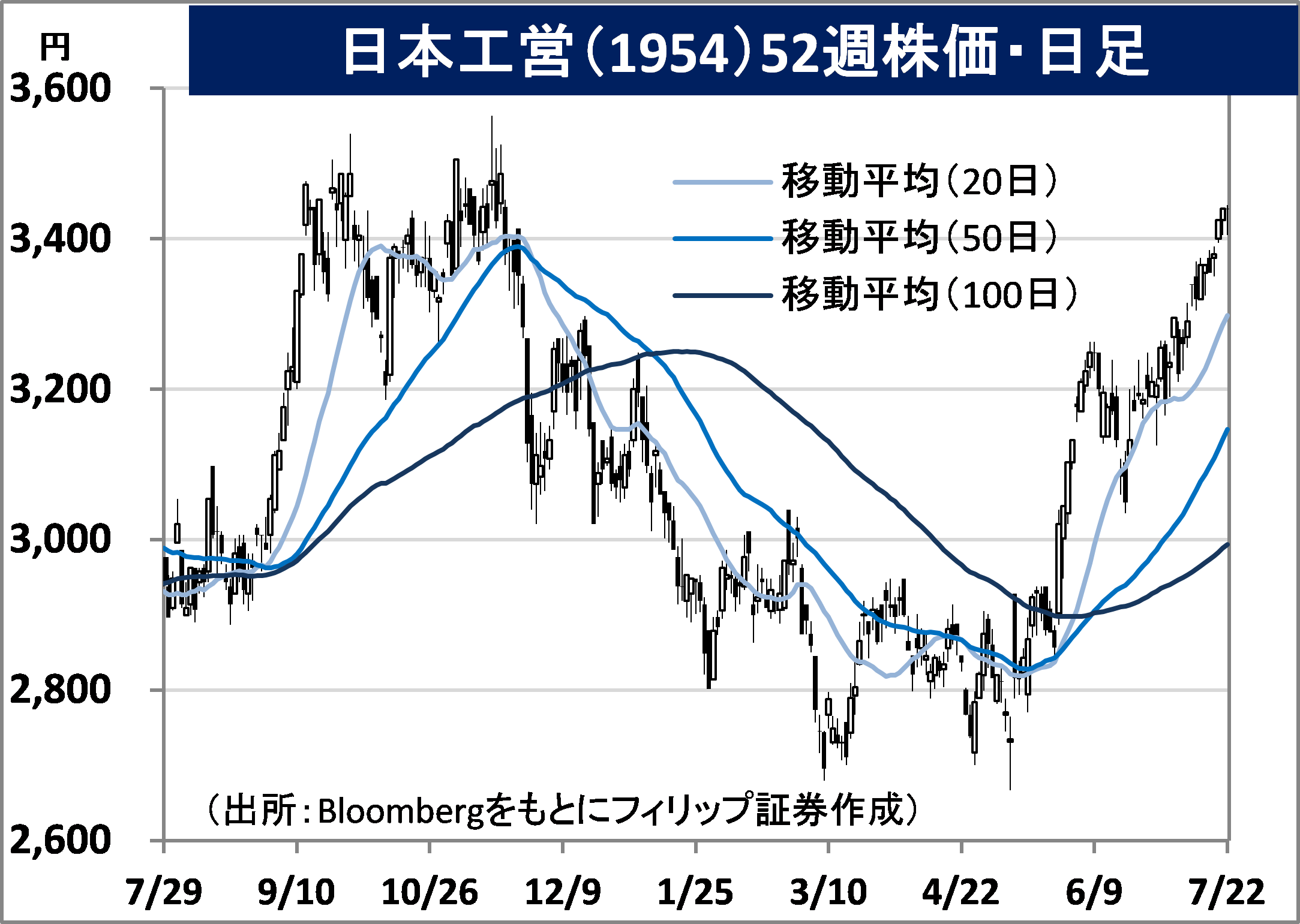

日本工営(1954)

3,440 円(7/22終値)

・戦前の朝鮮電業を母体として1946年に創設された総合建設コンサル。コンサルタント国内事業、コンサルタント海外事業、電力エンジニアリング事業、都市空間事業、エネルギー事業等を営む。

・5/13発表の2022/6期9M(7-3月)は、売上収益が前前同期比10.6%増の956.82億円、営業利益が同39.0%増の95.09億円。当期よりコンサルティング、都市空間、エネルギーの3事業に集約。事業別の営業利益は、コンサルティングが同43.8%増、都市空間が同2.3%増、エネルギーが同2.0倍。

・通期会社計画を上方修正。売上収益は前期比11.1%増の1,310億円と据え置きも、営業利益を同26.3%増の90億円(従来計画77億円)とした。年間配当は同25円増配の100円予想。同社はインドネシア新首都「ヌサンタラ」開発調査に携わるほか、SI大手TIS(3626)と共に交通系電子決済サービス提供のインドネシア・フィンテック企業に出資。インドネシアの国策(インフラ整備)への貢献大。

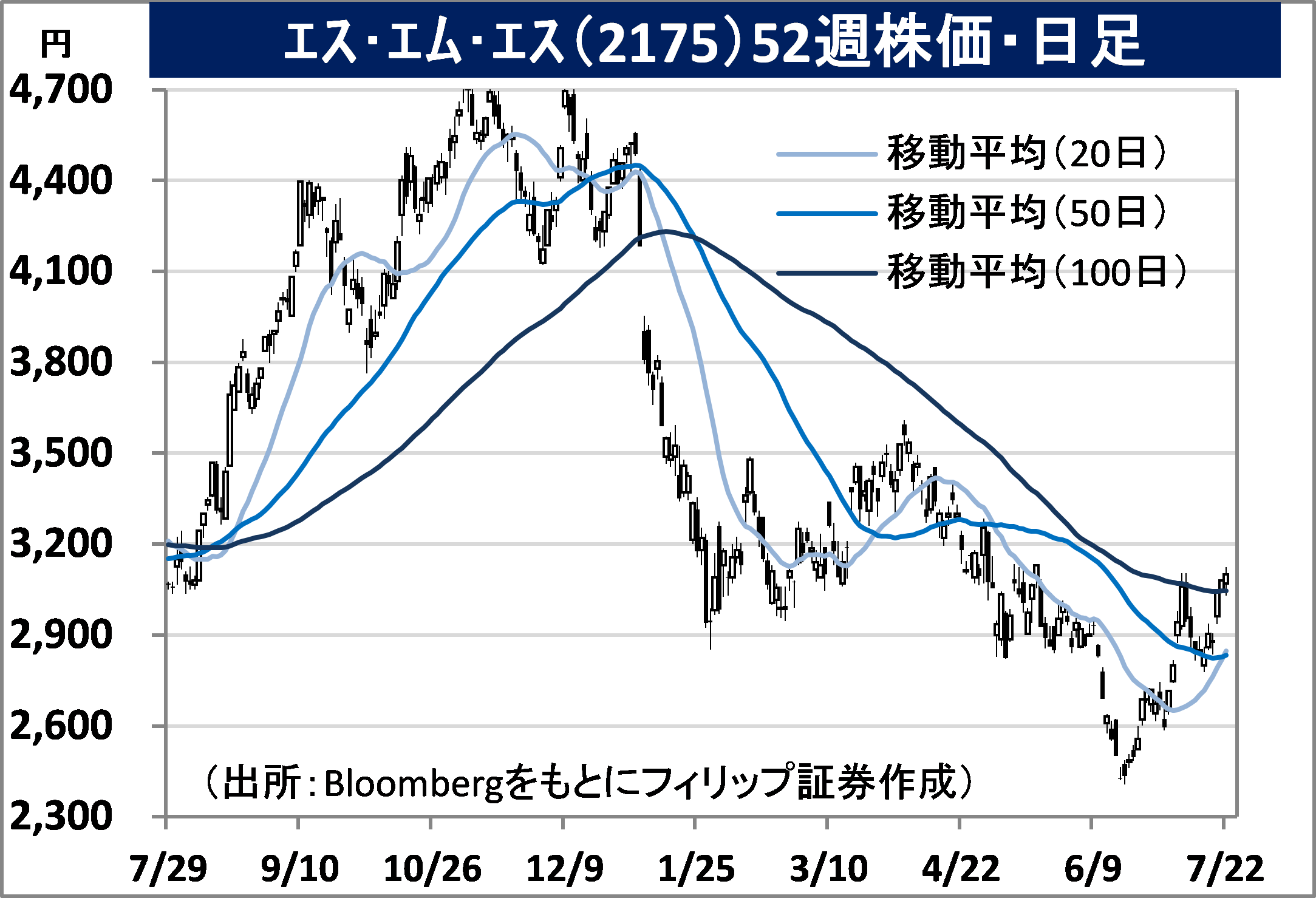

エス・エム・エス(2175)

3,100 円(7/22終値)

・2003年設立の介護・医療業界向け人材紹介サービス最大手。主に事業者向けキャリア関連事業の「キャリア分野」、介護事業者向け経営支援プラットフォーム提供の「介護事業者分野」など営む。

・4/28発表の2022/3通期は、売上高が前期比8.2%増の388.99億円、営業利益が同15.5%増の63.18億円。新型コロナの影響でキャリア分野は同0.1%増収にとどまったものの、介護事業者分野が同21.5%増収、海外分野が同23.6%増収、事業開発分野が同29.5%増収と伸長し業績に貢献。

・2023/3通期会社計画は、売上高が前期比18.4%増の460.63億円、営業利益が同14.6%増の72.38億円。介護事業者分野での会員数増が見込まれる。介護・看護職の処遇改善は岸田政権による「成長と分配の好循環の実現」の中心政策として看護師は収入の1%相当の月4千円、介護職は収入の3%相当の月9千円を引き上げるとしており、同社キャリア分野への追い風が期待される。

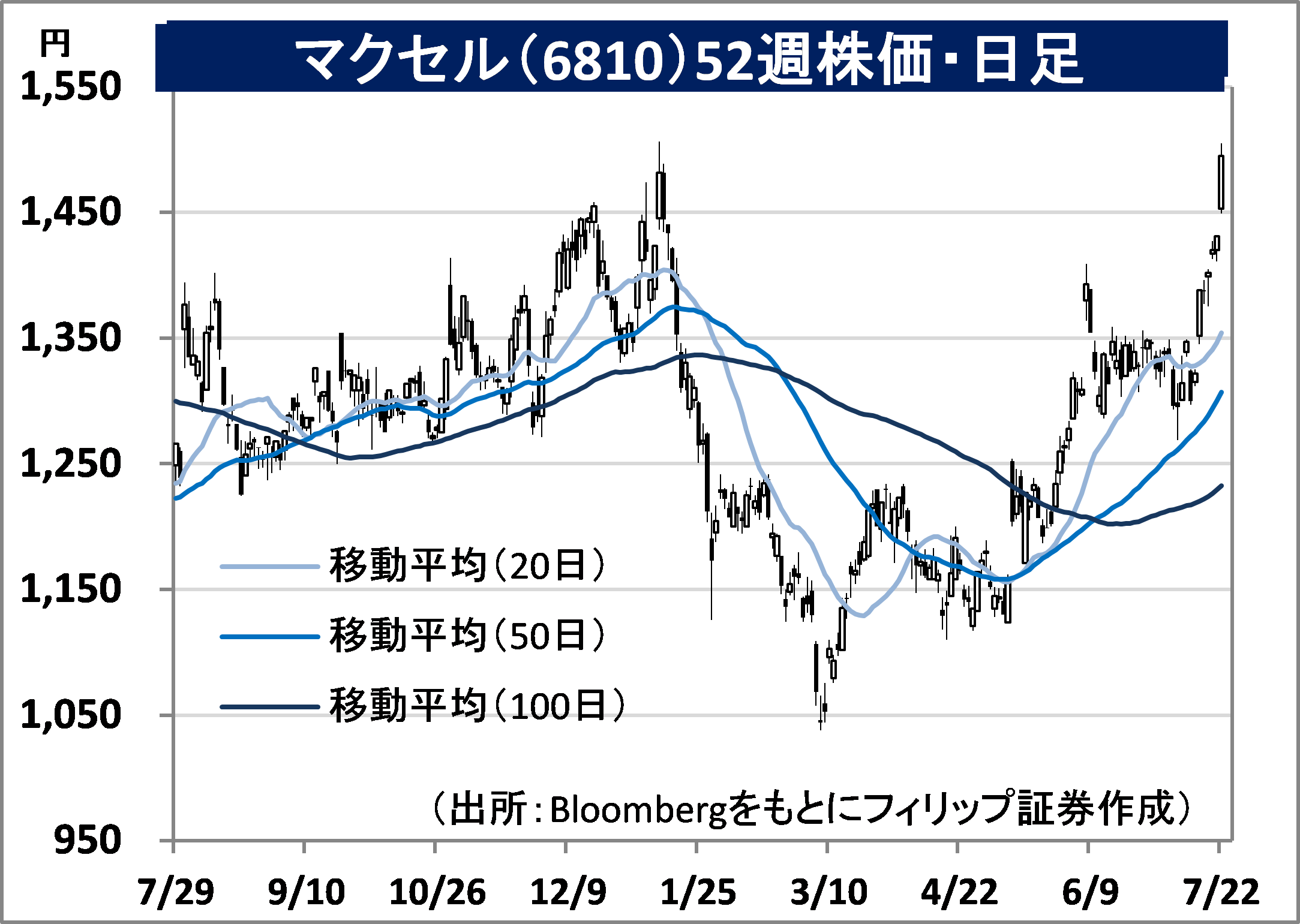

マクセル(6810)

1,495 円(7/22終値)

・1966年に設立。2010年の日立製作所(6501)による完全子会社化後、2014年に再上場し日立グループから独立。主にエネルギー、産業用部材料および電器・消費者製品の製造・販売を行う。

・5/13発表の2022/3通期期は、売上高が前期比0.6%減の1,382.15億円、営業利益が同2.5倍の93.32億円。事業ポートフォリオ改革の柱としてプロジェクター事業を縮小したこと等により減収。利益面では前期で推進した事業改革や不採算事業の縮小、および原価低減や売価引上げが奏功。

・2023/3通期会社計画は、売上高が前期比5.9%減の1,300億円、営業利益が同1.8%増の95億円。事業ポートフォリオ改革の更なる深化に伴う減収を見込む。将来の経営の柱と見込む全固体電池について2030年に300億円の売上目標に向け、量産開始を当初の24年度から23年度半ばに前倒し。同社開発の硫化物系コイン形全固体電池はマイナス60~プラス125度の温度でも使用可能。

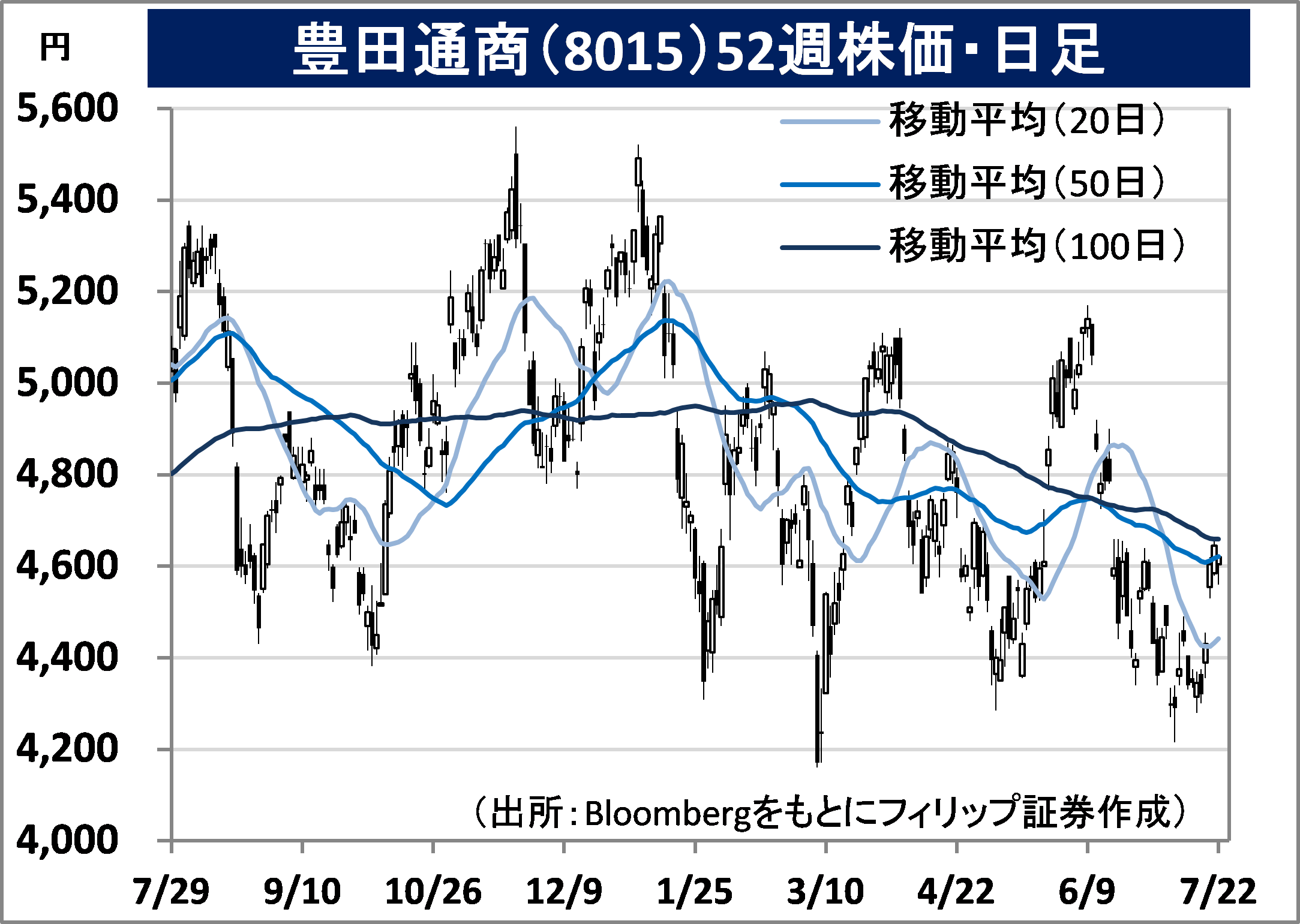

豊田通商(8015)

4,620 円(7/22終値)

・1948年にトヨタ車の販売金融を行う豊田産業の商事部門を継承して設立。トヨタ系の総合商社であり、自動車関連事業を主力とする。アフリカ事業はトヨタグループで1922年に遡る歴史を有する。

・4/28発表の2022/3通期は、収益が前期比27.2%増の8兆280億円、営業活動に係る利益が同38.1%増の2,941.41億円。自動車の生産関連取扱いおよび販売増が貢献。セグメント別当期利益では、金属、グローバル部品・ロジスティクス、自動車、化学品・エレクトロニス、アフリカが増益。

・2023/3通期会社計画は、当期利益が前期比5.5%減の2,100億円、年間配当が同2円増配の162円。減収要因は主に金属事業で前期の一過性損益の反動と市況落ち着きを想定。インドで使用済み車両解体・リサイクルを行う合弁会社が昨年11月に稼働開始のほか、昨年12月よりインドネシア・パティンバン港の自動車ターミナル運営開始。インドネシアの輸出拡大へ貢献が期待される。

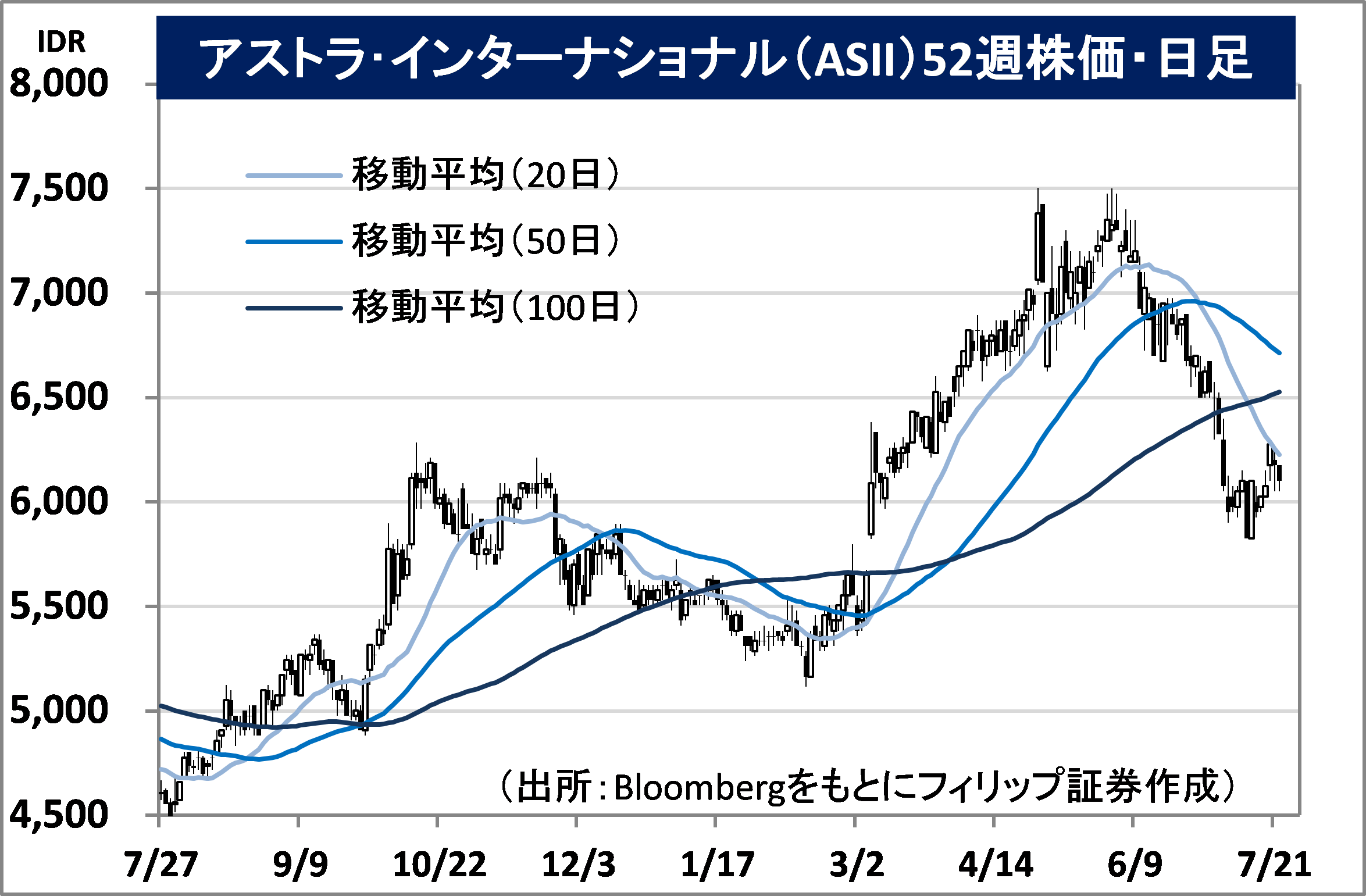

アストラ・インターナショナル(ASII)

市場:インドネシア 6,175 IDR (7/21終値)

・1957年にウィリアム・スリヤジャヤが貿易商で創業。1960年代末にトヨタ自動車の総代理店となった。現在はシンガポール拠点の自動車販売ジャーディン・サイクル・アンド・キャリッジが親会社。

・4/26発表の2022/12期1Q(1-3月)は、売上高が前年同期比39.0%増の71.87兆IDR、純利益が同84.0%増の6.84兆IDR。純利益で自動車部門が同56%増、金融サービス部門が同50%増。上場子会社ユナイテッド・トラクターズが担う重機・鉱山採掘・建設・エネルギー部門が同2.4倍と伸びた。

・インドネシアのジョコ政権は輸出拡大を国策の中心に掲げ、昨年12月、輸出拠点として西ジャワ州のパティンバン港の自動車ターミナルを全面開業。2025年自動車輸出を100万台と21年の30万台弱からの大幅拡大を目標とする。パティンバン港開発事業は円借款事業であり、日本の豊田通商(8015)が自動車ターミナルを運営。新車販売で国内過半シェアを有する同社へ恩恵となろう。

■アセアン株式ウィークリーストラテジー

(7/26号「インドネシアのジョコ大統領は27日に来日」)

インドネシアのジョコ大統領は今年3月、日本経済新聞のインタビューで2045年にGDPで上位5位以内に入り、先進国に加わる目標を強調。起爆剤として①輸出拡大、②インフラ整備、③経済デジタル化を掲げた。今年4月の岸田首相との会談でも、既に円借款事業として1200億円で実施済みのパティンバン港湾整備に対し、日本が物流改善のため700億円の追加供与を決定。

また、インフラ整備では24年10月までの残り任期での最優先政策として首都移転を進めることに加え、首都ジャカルタで19年3月に円借款を受けて開業した高速都市鉄道に関連して総事業費4千億円を見込み東西への拡張を計画している。ジャカルタと西ジャワ州バンドンを結ぶ高速鉄道の建設で中国案を選んだものの、大幅な開業遅れに見舞われており、日本への協力要請の可能性もあろう。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。