投資戦略ウィークリー 2022年6月20日号(2022年6月17日作成)】”金融政策で嵐が吹き荒れた1週間を振り返る”

■金融政策で嵐が吹き荒れた1週間を振り返る

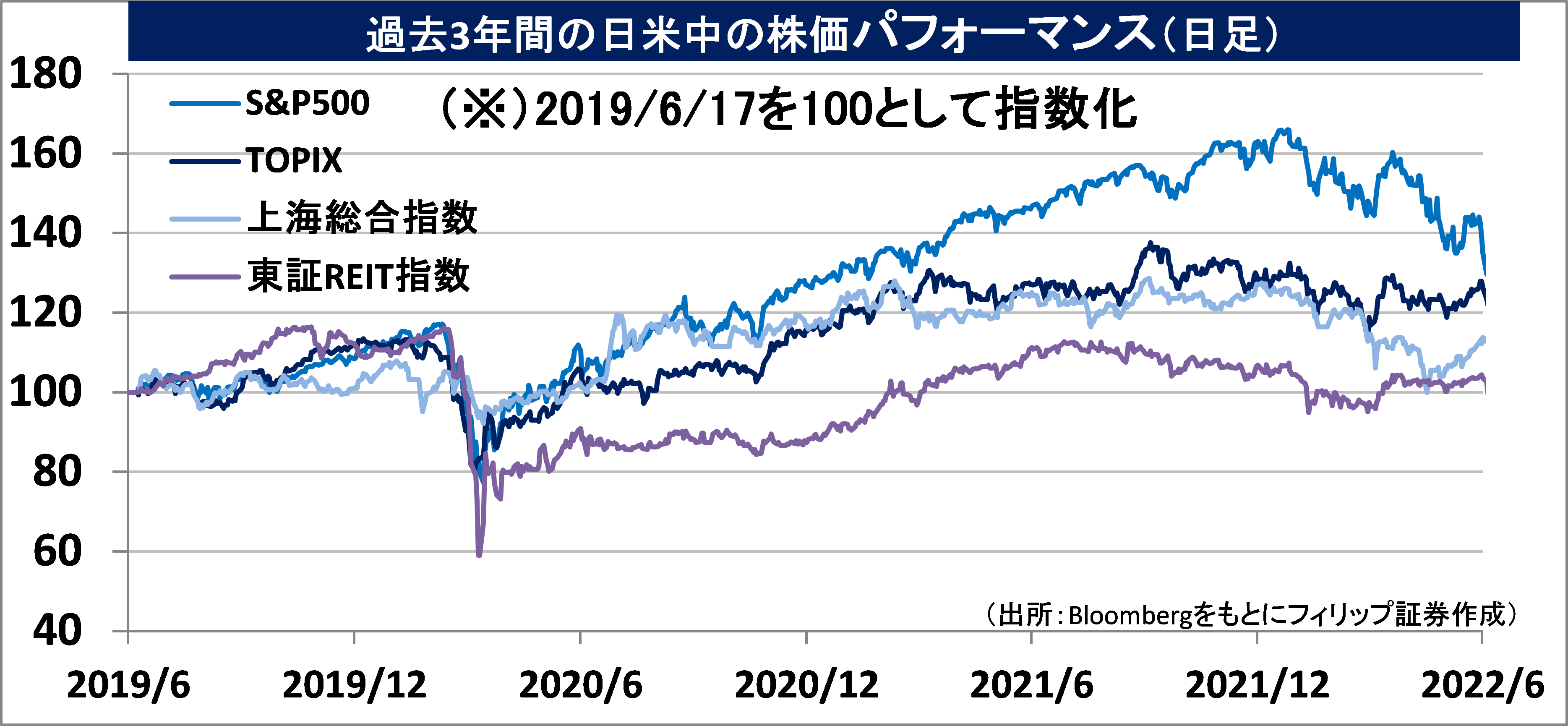

- 日本株市場に嵐が吹き荒れた1週間だった。10日発表の5月の米消費者物価指数が前年同月比6%上昇し、40年5ヵ月ぶりの高い伸びとなったのがその嵐の幕開けとなった格好だ。

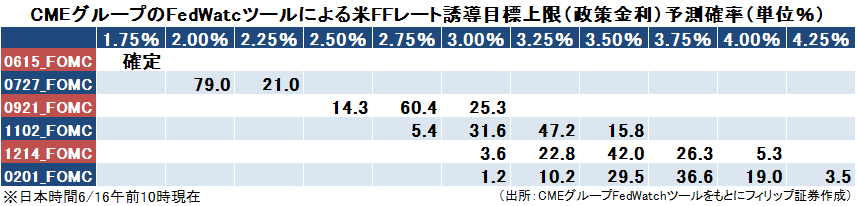

- 15日に声明発表の米連邦公開市場委員会(FOMC)を前にして、10日までは「Fedウォッチ」(CMEグループが米政策金利であるFFレートの先物市場データを基に算出する利上げ予想確率)で75%の利上げ確率が20%台だったが、週明け13日以降に90%台に跳ね上がり、更に7月下旬実施のFOMCでも0.75%の追加利上げ予想確率が90%台に上った。15日は先ず欧州中央銀行(ECB)の臨時理事会が開催された。国債市場下落によりドイツ国債とイタリアなど南欧国債の利回りスプレッドが拡大したことから、対策として量的緩和策で買い入れた保有資産の再投資を柔軟に行うなど、一方的な金融引き締めの速度を緩める動きとなった。

- 15日に米FOMCで75%の大幅な追加利上げが決定したが、パウエル米FRB議長が会見で「次回7月は0.50%または0.75%で、0.75%が一般的ではない」と発言したことから市場が警戒するほどタカ派ではないとの安堵感が台頭して一時的に買戻しが優勢となる場面があった。ここまでは、「一方的なタカ派の流れが少しは緩やかになるのではないかと期待を抱かせる面が先行した。

- ところが16日、日銀と並んで量的緩和を牽引する「ハト派」の代表格と見做されていた中央銀行のスイス国立銀行が政策金利を従来のマイナス75%からマイナス0.25%へ0.5ポイントの引き上げとなったことが世界的な金融引き締めに拍車をかけ、16日の東証取引終了後からリスクオフの流れが本格的に再開された。これを受けて、17日の日本株市場は日経平均株価が2万6000円割れとなり、先週9日の高値から9%以上下落する場面もあった。

- 日銀の政策修正の可能性を見込んで日本国債先物を売り建てる海外ヘッジファンドの存在が公然となるなか、17日結果発表の金融政策決定会合では現行の長短金利操作付き量的・質的金融緩和政策の継続が賛成多数で決まった。物価上昇加速見通しの中で長期金利が低位で安定すれば、実質金利(名目金利から期待インフレ率を差し引いた利回り)マイナスが拡大し、投資に有利だ。円安を伴えば株式投資には更に追い風になると期待される。

- 6/22公示、7/10投開票の参院選を前に、「新しい資本主義」実行計画と骨太の方針に続き、「こども家庭庁」設置法案の成立や「内閣感染症危機管理庁」設置の動きなど選挙後の長期政権を睨んだ政策が相次いで発表されている点は要注目だ。(笹木)

6/20号では、JPホールディングス(2749)、シップヘルスケアホールディングス(3360)、東レ(3402)、ANYCOLOR(5032)、シンガポール・テレコム(ST)を取上げた。

■主な企業決算の予定

- 6月21日(火):ツルハホールディングス

- 6月22日(水):サツドラホールディングス

- 6月23日(木):(米)フェデックス、アクセンチュア

- 6月24日(金):日本オラクル

■主要イベントの予定

- 6月20日(月)

・ヤマイチ・ユニハイムエステートが東証スタンダードに新規上場、野村HDとANAHDが株主総会を開催、首都圏新築分譲マンション(5月)、月例経済報告(6月)

・米休場(「ジューンティーンス」の振替休日)、EU外相理事会、中国1年・5年物ローンプライムレート(LPR)

- 6月21日(火)

・みずほFG・JAL・商船三井・デンソーが株主総会を開催、9党党首討論会(日本記者クラブ)

・米クリーブランド連銀総裁・米リッチモンド連銀総裁が講演、米中間選挙予備選(バージニア州、ワシントンDC)・予備選決選投票(アラバマ州、アーカンソー州、ジョージア州)、核兵器禁止条約第1回締約国会議(ウィーン、23日まで)

・米中古住宅販売件数 (5月)

- 6月22日(水)

・参院選公示(投開票7月10日)、日銀金融政策決定会合議事要旨(4月27・28日分)、ホンダ・SUBARU・日立・日本郵船が株主総会を開催、石油連盟定例会見、LPガス協会定例会見、日銀営業毎旬報告(6月20日現在)、工作機械受注(5月)

・米パウエルFRB議長が半期に1度の議会証言(上院銀行委員会)、米シカゴ連銀総裁・米フィラデルフィア連銀総裁・リッチモンド連銀総裁が講演

・ユーロ圏消費者信頼感指数(6月)、英CPI (5月)

- 6月23日(木)

・ホームポジションが東証スタンダードに新規上場、坪田ラボとジャパンワランティサポートが東証グロースに新規上場、コスモHDが株主総会を開催、対外・対内証券投資 (6月12-18日)、auじぶん銀行日本複合・製造業・サービス業PMI(6月)、東京地区百貨店売上高(5月)、全国百貨店売上高(5月)

・米FRB議長が半期に1度の議会証言(下院金融委員会)、米FRBがトレステストの結果公表、ECB経済報告、EU首脳会議(ブリュッセル、24日まで)、ノルウェー中銀・トルコ中銀・メキシコ中銀・フィリピン中銀・インドネシア中銀が政策金利発表、米新規失業保険申請件数 (18日終了週)、米経常収支 (1Q)、S&Pグローバル米製造業・サービス業・総合PMI(6月)、S&Pグローバル・ユーロ圏製造業・サービス業・総合PMI(6月)

- 6月24日(金)

・マイクロ波化学が東証グロースに新規上場、ソフトバンクG・りそなHD・マツダが株主総会を開催、岸田首相や鈴木財務相・雨宮日銀副総裁が全国信用金庫大会であいさつ、全国CPI(5月)、企業向けサービス価格指数(5月)

・米サンフランシスコ連銀総裁が講演

・米新築住宅販売件数(5月)、米ミシガン大学消費者マインド指数・改定値(6月)、独IFO企業景況感指数(6月)

- 6月25日(土)・26日(日)

・G7首脳会議(28日まで、ドイツ・エルマウ)、米セレクトUSA投資サミット(メリーランド州ナショナルハーバー、29日まで)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

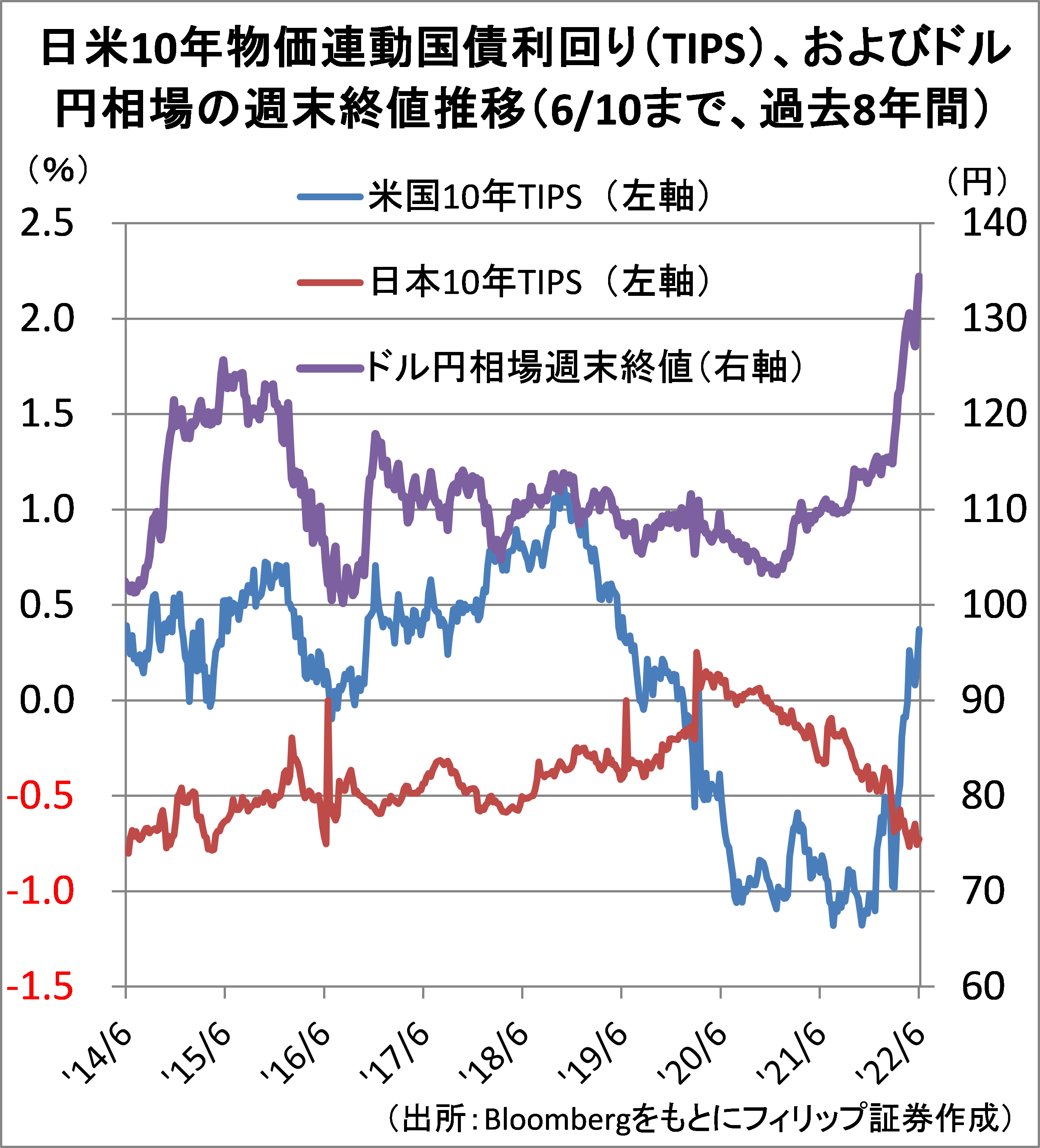

■米利上げ見通しと長期金利動向

米FRBは15日のFOMC(連邦公開市場委員会)で0.75%の利上げを決定。CMEの「フェドウォッチ」による事前の市場予想は6月に続き次回7月も0.75%利上げが大半だったが、パウエルFRB議長が次回について「0.75%が一般的とは言えない」と発言したこと、および15日発表の5月の小売売上高(季節調整済み)が前月比0.3%減だったことを受け、FOMC後のフェドウォッチでは7月予想上限および多数派が0.50%の利上げにとどまった。

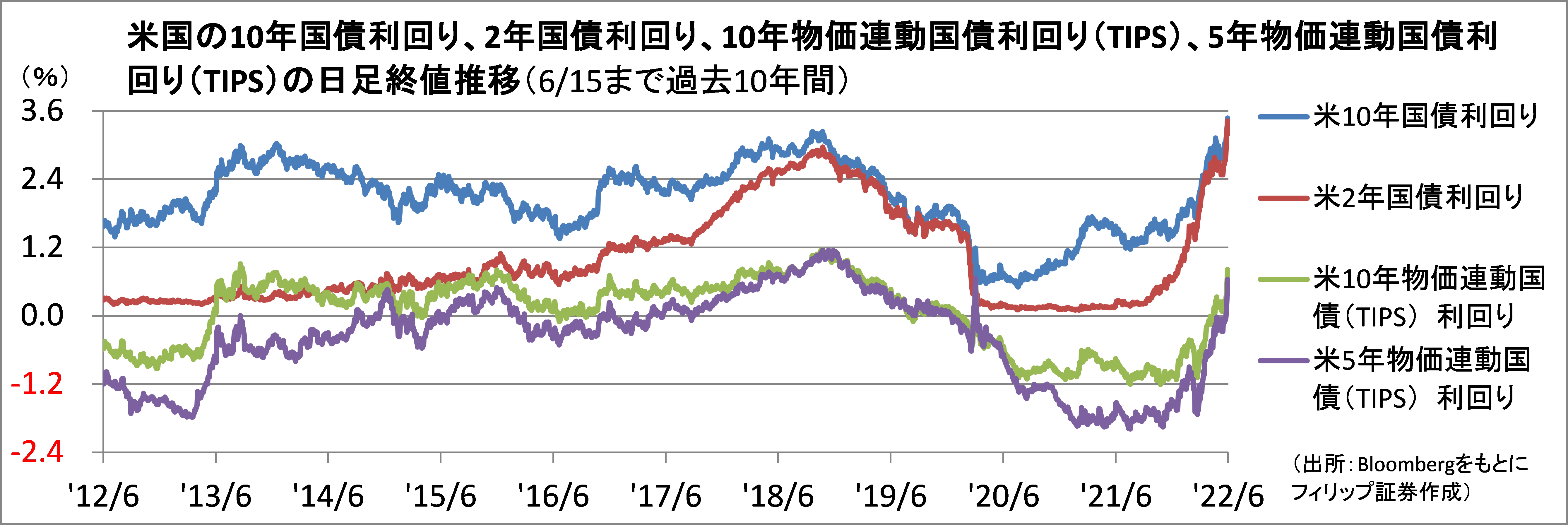

今年12月のFOMCにおける政策金利(FFレート誘導目標上限)予想は、3.50%が予想レンジの中心かつ多数派となっている。米10年および2年国債利回りにも年末の政策金利予想が反映しているとみられる。米10年および5年の物価連動国債利回り(TIPS)の上昇が気懸かりだ。

【米利上げ見通しと長期金利動向~FFレート上限年末予想3.50%を意識】

■日米株式のバリューシフトの状況

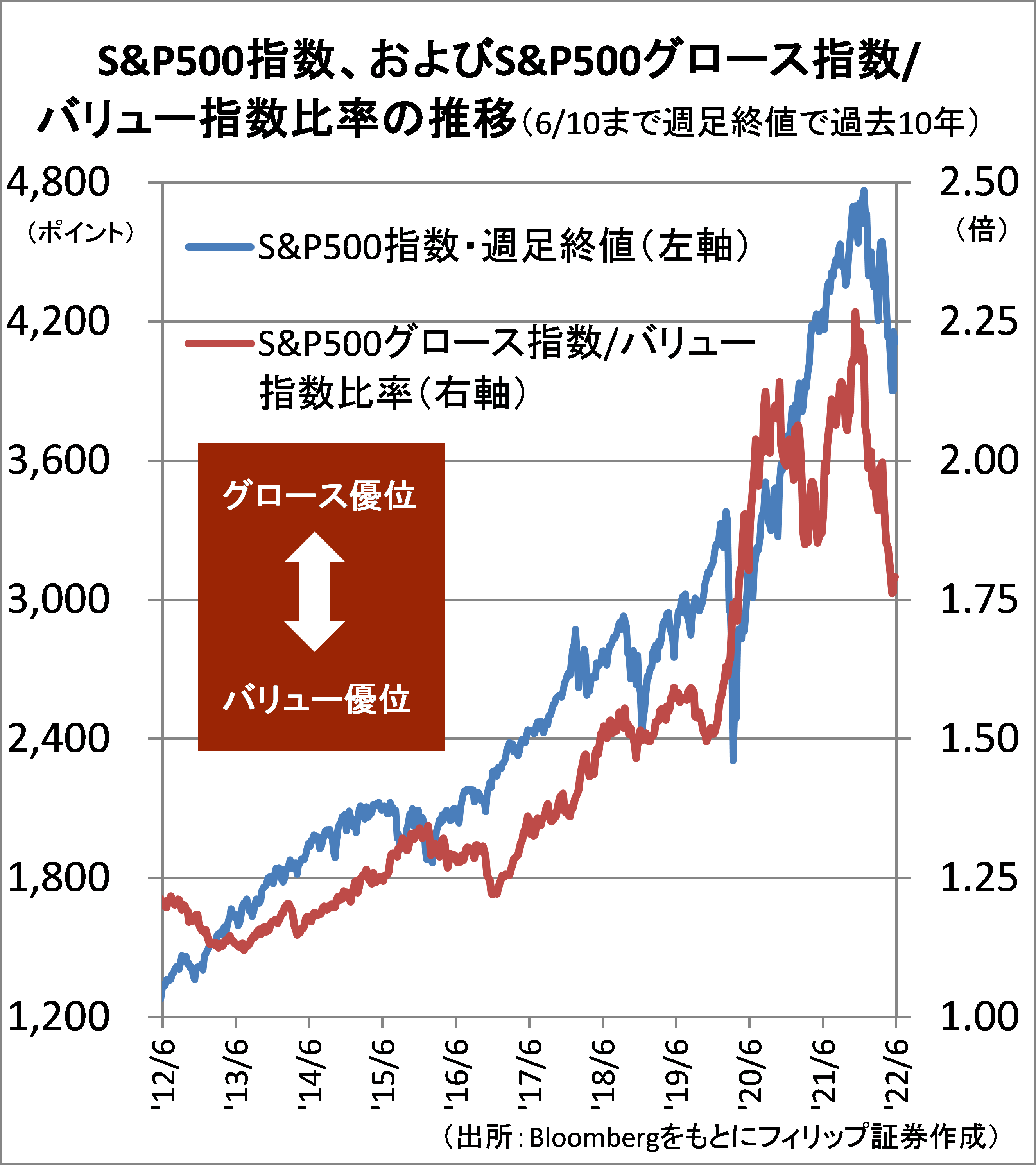

先週号で米銀大手バンク・オブ・アメリカが提唱した「FAANG2.0」について述べた。ハイテク・ITのFAANG銘柄から燃料、防衛、農業、再生エネ、貴金属・非鉄金属等のFAANG2.0へのシフトはグロースからバリューへのシフトを象徴するものと言えよう。米S&P500株価指数における「グロース指数÷バリュー指数」の比率は、バリュー投資へのシフトを受け、6/10が約1.76倍と昨年11月に付けた約2.27倍の過去最高水準から低下し、コロナ禍発生直後の2020年4月水準に並んだ。

日本株ではTOPIXの「グロース指数÷バリュー指数」の倍率は、6/10が約1.25倍と20年11月に付けた約1.6倍の過去最高水準から低下し、19年12月水準と並ぶなど、日米ともにバリューへのシフトを反映し、コロナ禍前の水準に戻った。

【日米株式のバリューシフトの状況~日本株がバリューシフトで米株を先行】

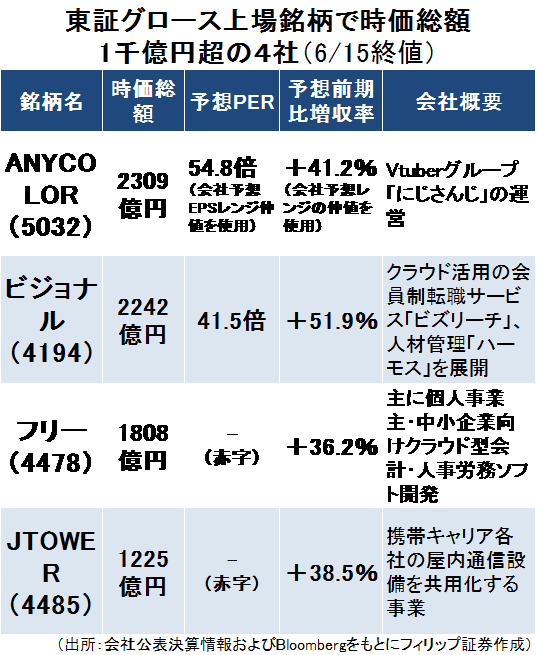

■東証グロース時価総額1千億円超

ドル円相場は5月下旬から再度上げ足を強め、15日に135円台まで上昇。為替の変動要因として重要視される実質金利(名目金利から期待インフレ率を差し引いた利回り)では、物価連動国債利回り(TIPS)の10年物で米国がプラス幅拡大傾向であるのに対し、日本はマイナス幅を拡大中。実質金利マイナス幅拡大は株式投資の観点ではバリューよりもグロースに相対的に有利に働きやすい。米国でも2019-21年の実質金利マイナス幅拡大時にグロース投資の伸びが加速。

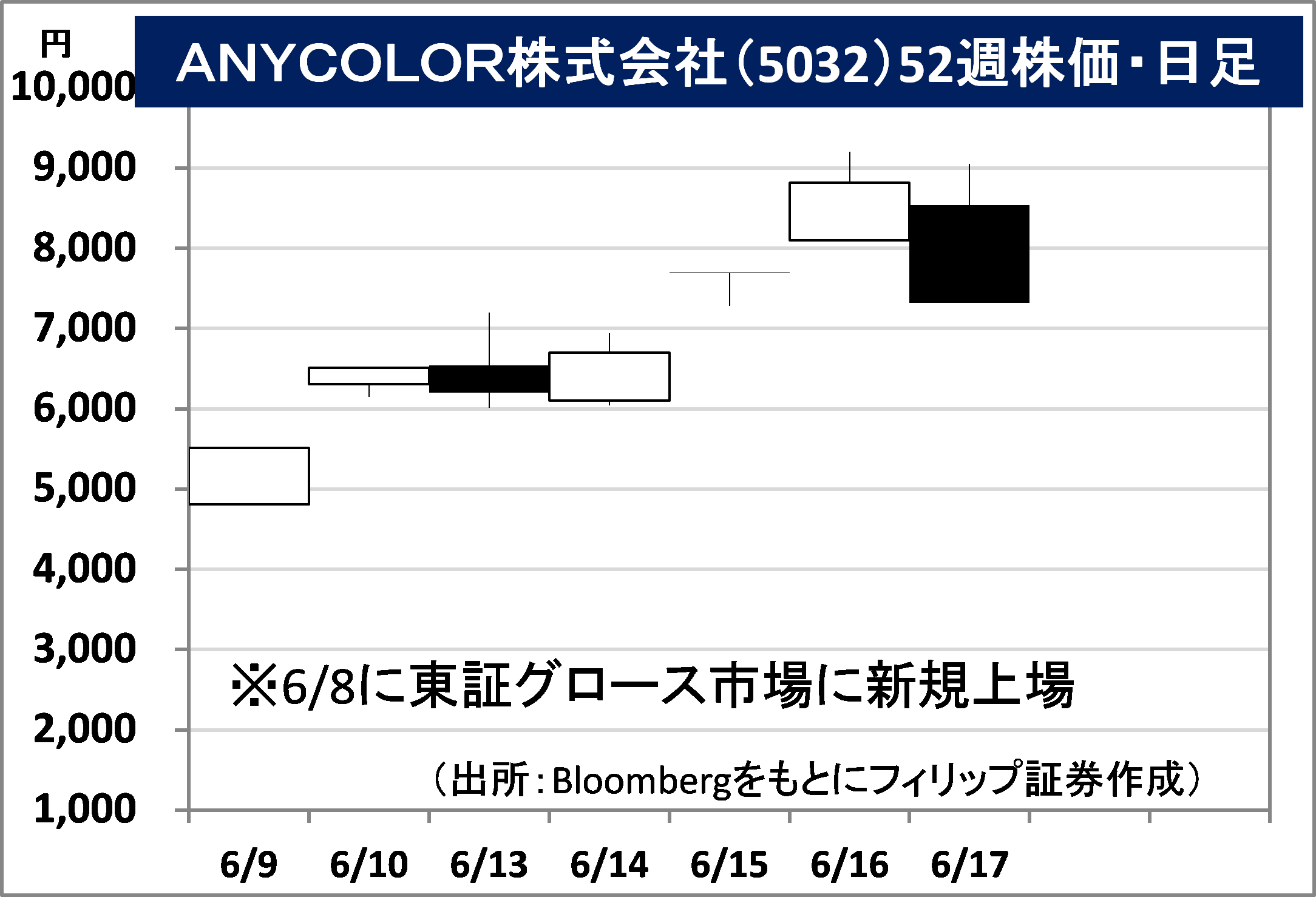

東証グロース市場でも8日新規上場のANYCOLOR(5032)が15日終値で時価総額2300億円超えを達成。東証グロース銘柄首位となった。東証グロース市場には同社含め時価総額1千億円超えが4社あり、プライム移行も含め注目される。

【東証グロース時価総額1千億円超~実質金利の低下でグロースにチャンス】

■銘柄ピックアップ

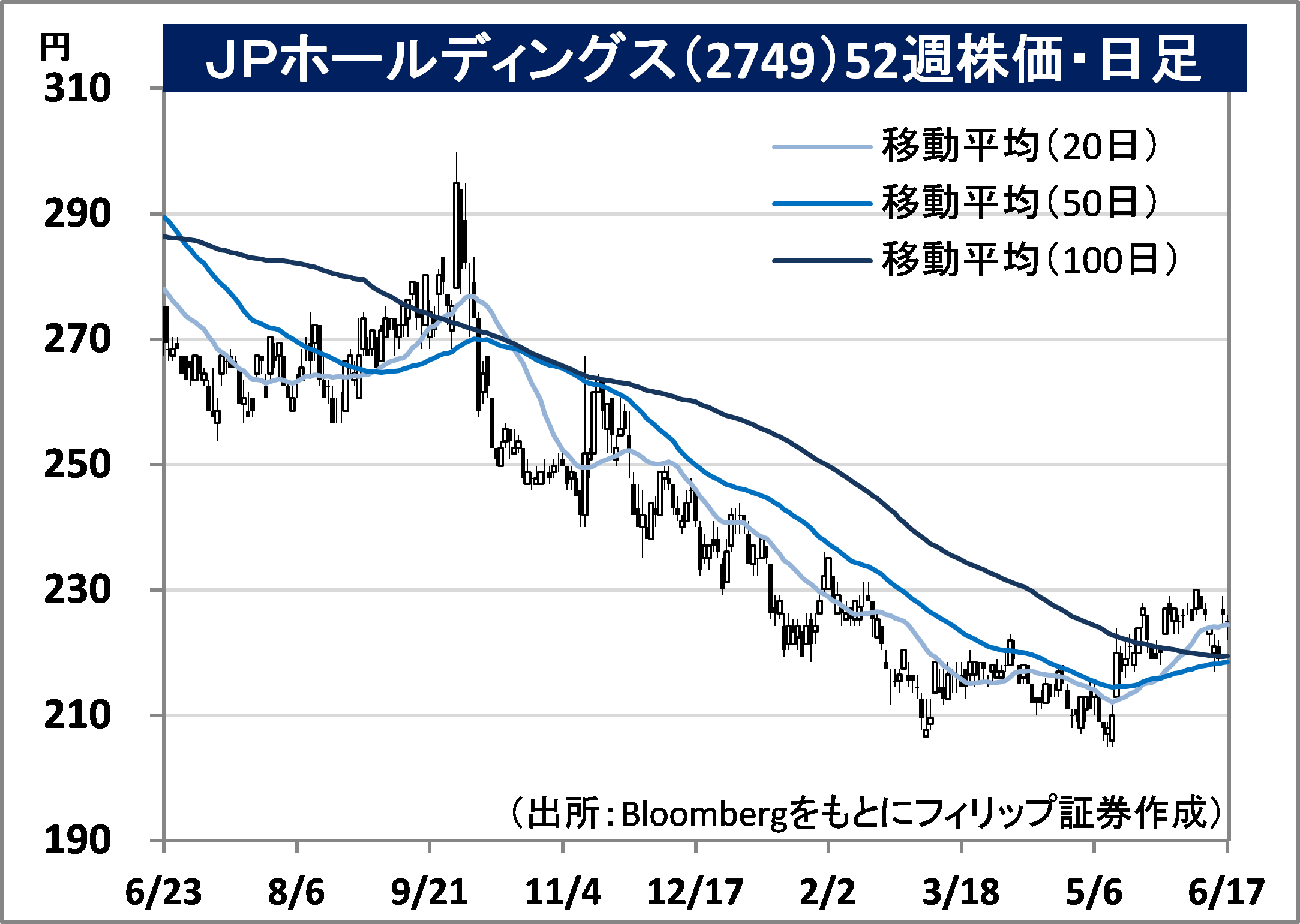

JPホールディングス(2749)

225 円(6/17終値)

・1993年に名古屋市で設立。自治体の許認可を得た保育所および学童クラブ、児童館、民間学童クラブを運営する子育て支援事業を行う。学研ホールディングス(9470)が30%保有の筆頭株主。

・5/12発表の2022/3通期は、売上高が前期比2.6%増の343.73億円、営業利益がが同17.1%増の33.44億円。保育所3園および学童クラブ・児童館8施設の新規開設(合計子育て支援施設数303施設)が増収に寄与。人員再配置や発注体制見直し等により売上高販管費率が0.16ポイント低下。

・2023/3通期会社計画は、売上高が前期比3.7%増の356.40億円、営業利益が同6.4%増の35.60億円、年間配当が同1.50円増配の6.00円。政府が「新子育て安心プラン」に基づく保育受け皿、「新・放課後子ども総合プラン」で待機児童解消に向けた放課後児童クラブの整備加速を図るなか、6/15に「こども家庭庁」設置法案が成立。岸田首相も少子化対策で出産一時金大幅増を表明。

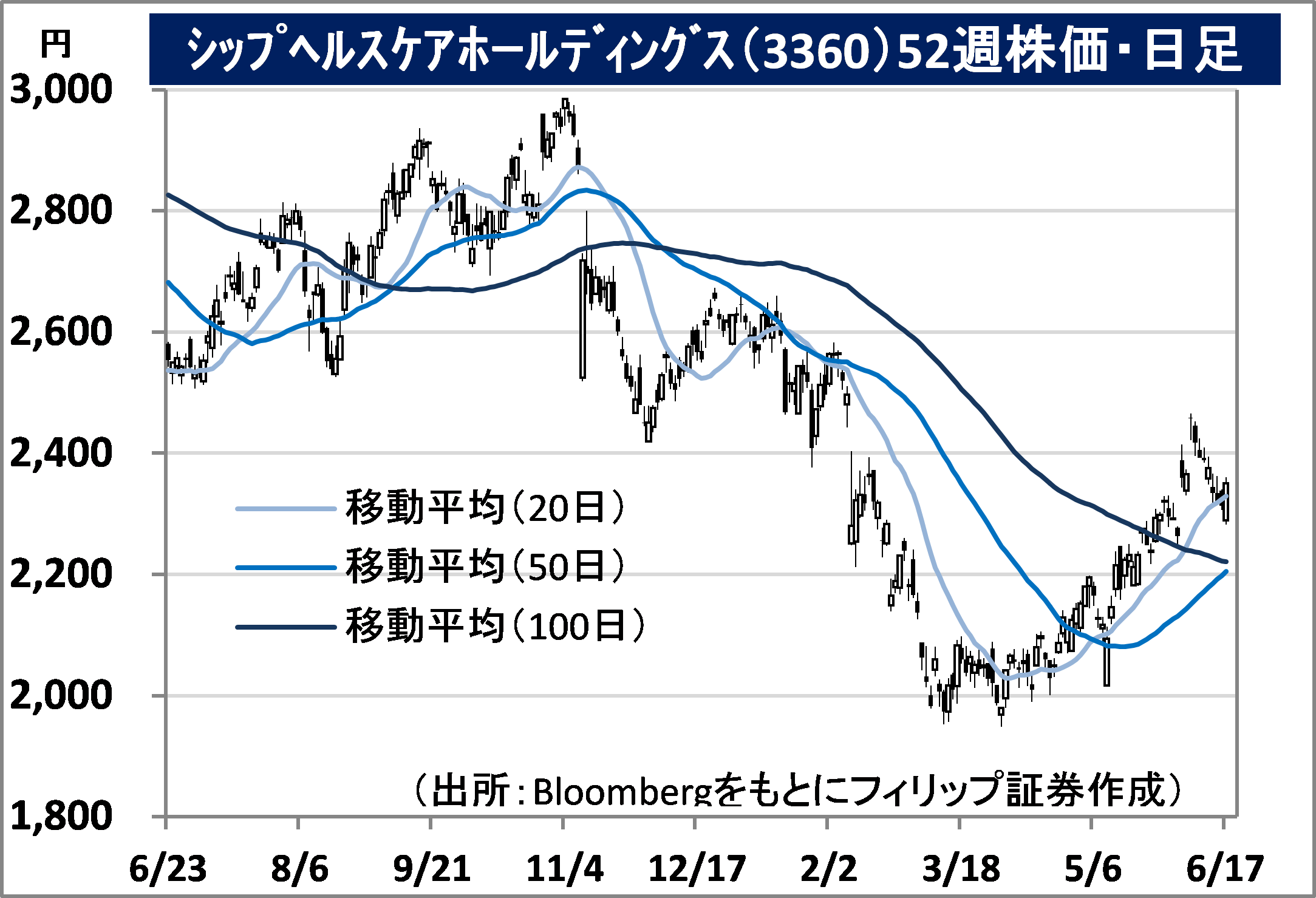

シップヘルスケアホールディングス(3360)

2,350 円(6/17終値)

・1992年設立。医療・保健・福祉・介護の分野で、一括受注の総合サービスを行うトータルバックプロデュース事業のほか、メディカルサプライ事業、ライフケア事業、調剤薬局事業その他を営む。

・5/10発表の2022/3通期は、売上高が5,143億円(収益認識会計基準適用前の前期4,971億円)、営業利益が同5.9%減の205億円。メディカルサプライ、ライフケア、調剤薬局の3事業が増収に寄与したが、高利益率のトータルバックプロデュース事業に係る案件小規模化が利益面で響いた。

・2023/3通期会社計画は、売上高が前期比8.9%増の5,600億円、営業利益が同2.4%増の210億円、年間配当は同1円増の42円。岸田首相は15日、感染症対策の司令塔機能を強化するため「内閣感染症危機管理庁」を設置すると表明。有事の際に病床確保のため政府が医療機関へ指示できる権限を定める感染症法改正案の概要判明。トータルバックプロデュース事業へ追い風となろう。

東レ(3402)

750 円(6/17終値)

・1926年設立の基礎素材メーカー。繊維、機能化成品、炭素繊維複合材料、環境・エンジニアリング、ライフサイエンスなどの事業を行う。航空機向け炭素繊維とポリエステルフィルムは世界首位。

・5/13発表の2022/3通期は、売上収益が前期比18.3%減の2兆2,285億円、営業利益から非経常的な要因により発生した損益を除く事業利益が同46.3%減の1,320億円。主要セグメント別の事業利益は全事業で増益を達成。その内、機能化成品事業の電子部品関連向けフィルムが貢献した。

・2023/3通期会社計画は、売上高が前期比12.2%増の2兆5,000億円、事業利益が同6.0%増の1,400億円。炭素繊維では、風力発電機向けおよび米ボーイング787など大型航空機向けの需要増が見込まれる。また、夏場に向け外出機会増による衣料用途の繊維需要増が期待される。水処理の逆浸透膜ではUAEで世界最大規模の海水淡水化プラント受注に続き、中国展開を強化方針。

ANYCOLOR(5032)

7,320 円(6/17終値)

・2017年設立。2018年1月にVtuber(2Dまたは3Dのアバターを利用したバーチャル・ユーチューバー)グループ「にじさんじ」の始動を発表し、ライバー(動画配信活動を行う配信者)の募集を開始。

・6/14発表の2022/4通期は、売上高が前期比85.5%増の141.64億円、営業利益が同2.9倍の41.91億円。事業別売上高は、ライブストリーミング事業が同94%増の23.99億円、コンテンツが同2.2倍の33.55億円、イベントが同46.7%増の6.02億円、プロモーションが同3.9倍の10.38億円と拡大した。

・2023/4通期会社計画は、売上高が前期比34.1-48.3%増の190-210億円、営業利益が同31.5-55.3%増の55.1-65.1億円。現在は「にじさんじ」のVTuberが英語圏でも活動し、中国語や韓国語で配信するライバーの登場など海外展開の拡大に加えて、企業の新商品やゲーム、サービスなどのPRやタイアップ、コラボなどVTuberをインフルエンサーとしたプロモーションの伸びも見込まれよう。

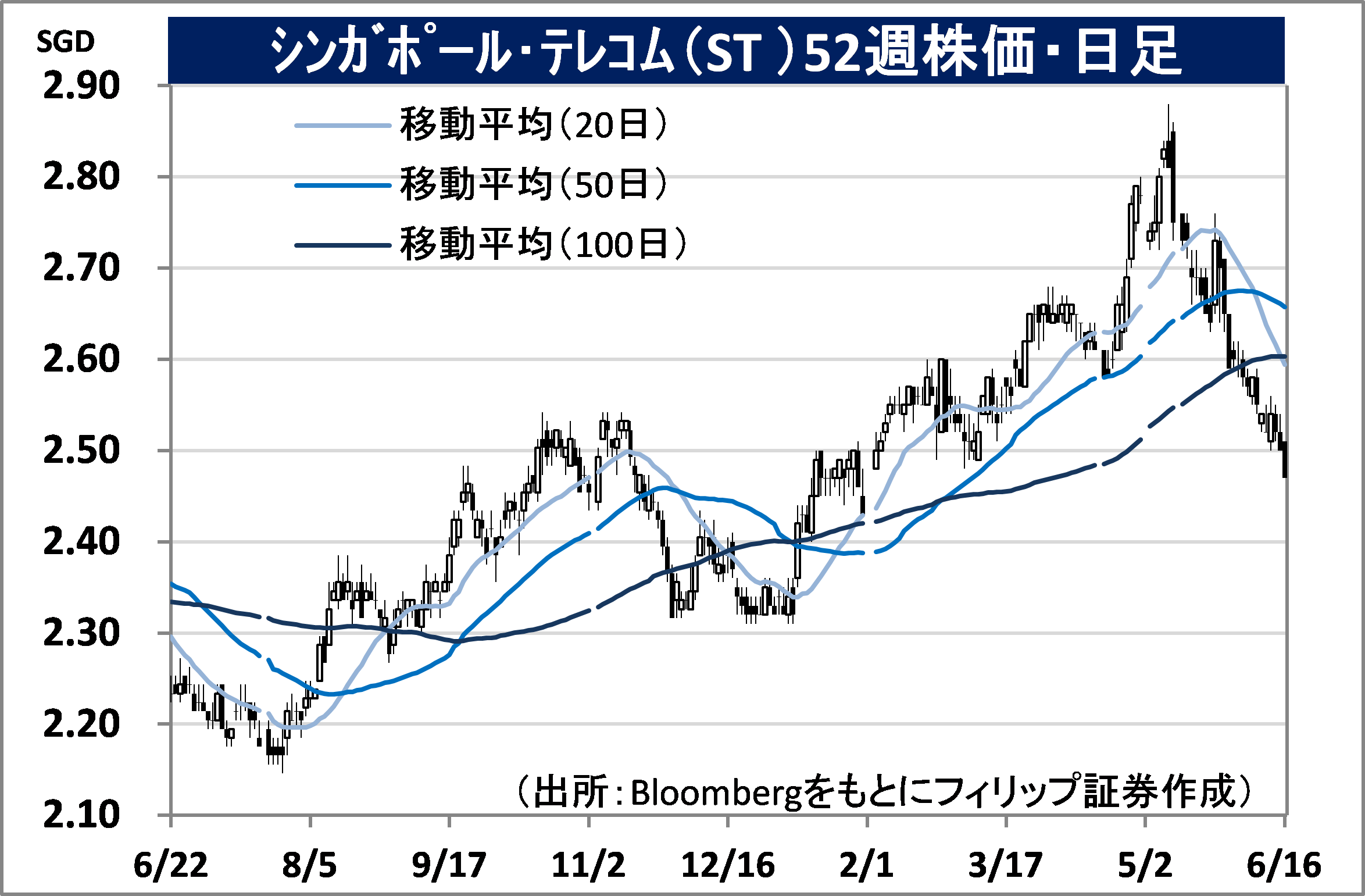

シンガポール・テレコム(ST)

市場:シンガポール 2.47 SGD (8/5終値)

・1879年設立のアジア最大級の通信会社。主力エリアのシンガポールとオーストラリアのほか、タイ、フィリピン、インドネシア、インドの通信企業を戦略的投資先の「地域関連会社」と位置付ける。

・5/27発表の2022/3期2H(10-3月)は、営業収益が前年同期比6.5%減の76.87億SGD、基礎的純利益が同4.6%減の18.39億SGD。半導体供給不足の影響でスマホ販売が減速も、インドのバルティ・エアテルの業績改善により地域関連会社からの税引前持分法投資利益が同19.4%増と貢献。

・2023/3通期会社計画は、地域関連会社からの投資利益で減益を想定。同社は戦略外事業・資産を売却し、5Gやデータセンター、デジタル金融等成長分野へ投資を拡大する「戦略的リセット」を進める。前期に豪州の通信基地局売却で20億SGD超を調達。非通信事業は、配車大手グラブとの企業連合がシンガポールとマレーシアでデジタル銀行免許取得、インドネシアで地場銀行へ出資。

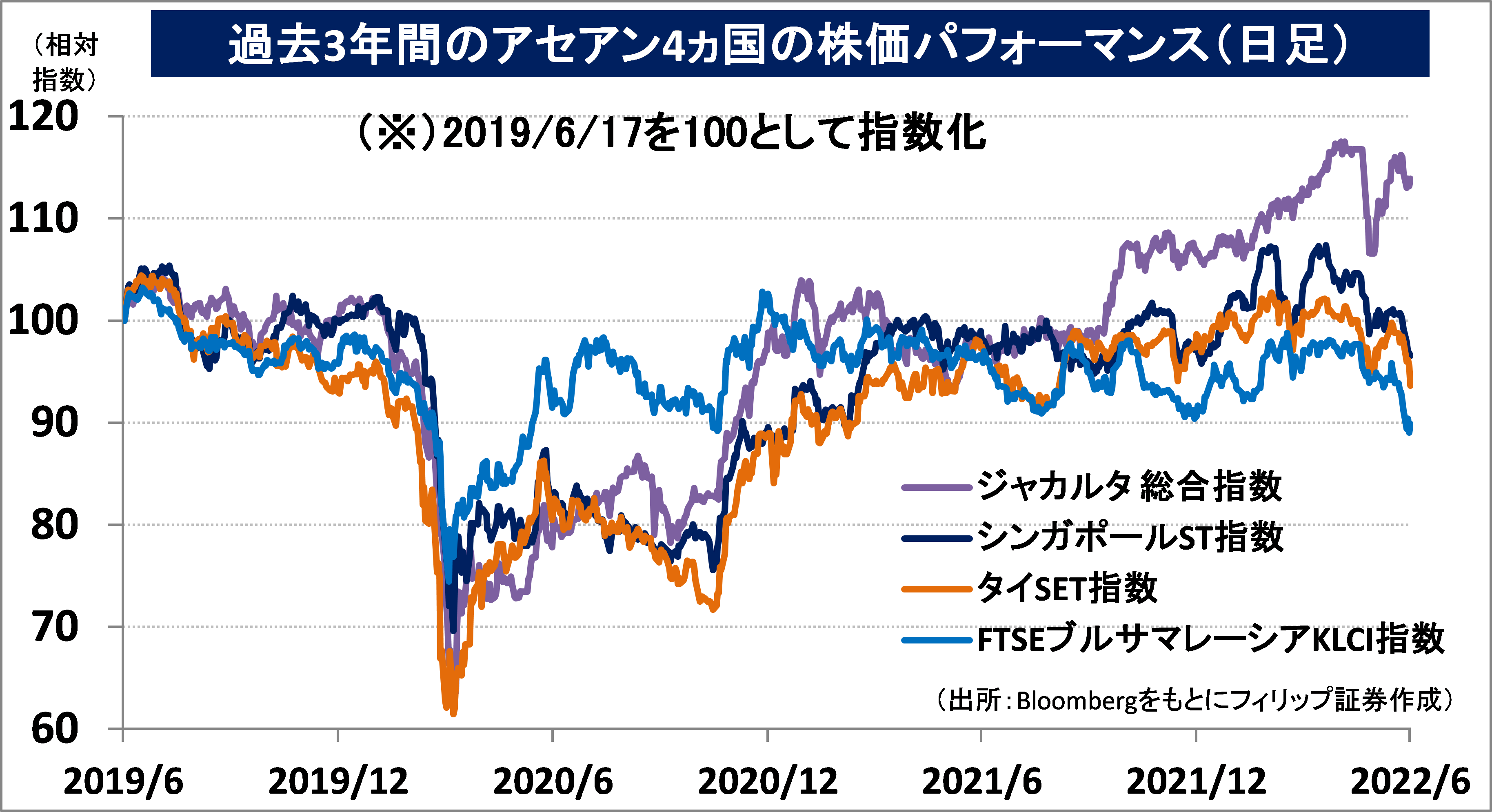

■アセアン株式ウィークリーストラテジー

(6/20号「アセアン4ヵ国中央銀行の金融政策」

米国では15日にFRBが政策金利を0.75%の異例の大幅引き上げを行った。アセアン諸国の現状を見ると以下の通り。①タイ中央銀行は5月の消費者物価指数(CPI)が前年同月比7.1%と伸びが加速したものの、6/8に政策金利を過去最低の0.5%に据え置いた。②マレーシア中央銀行は5/11の金融政策会合(MPC)で、政策金利を0.25ポイント引き上げて2.0%にすることを決定。2018年1月以来4年4ヵ月ぶりの利上げに踏み切った。③インドネシア銀行(中央銀行)は4/19、政策金利である7日物リバースレポ金利を過去最低の3.5%に据え置いた一方で、ロシアのウクライナ侵攻で強まった物価圧力を注視するとしつつ国内経済の成長率見通しを引き下げた。④シンガポール金融庁(MAS)は4/14、物価上昇圧力を背景として金融引き締めに相当する為替レート調整を実施した。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。