投資戦略ウィークリー 2022年3月7日号(2022年3月4日作成)】”ウクライナ緊迫化、ロシア代替需要、日銀人事”

■”ウクライナ緊迫化、ロシア代替需要、日銀人事”

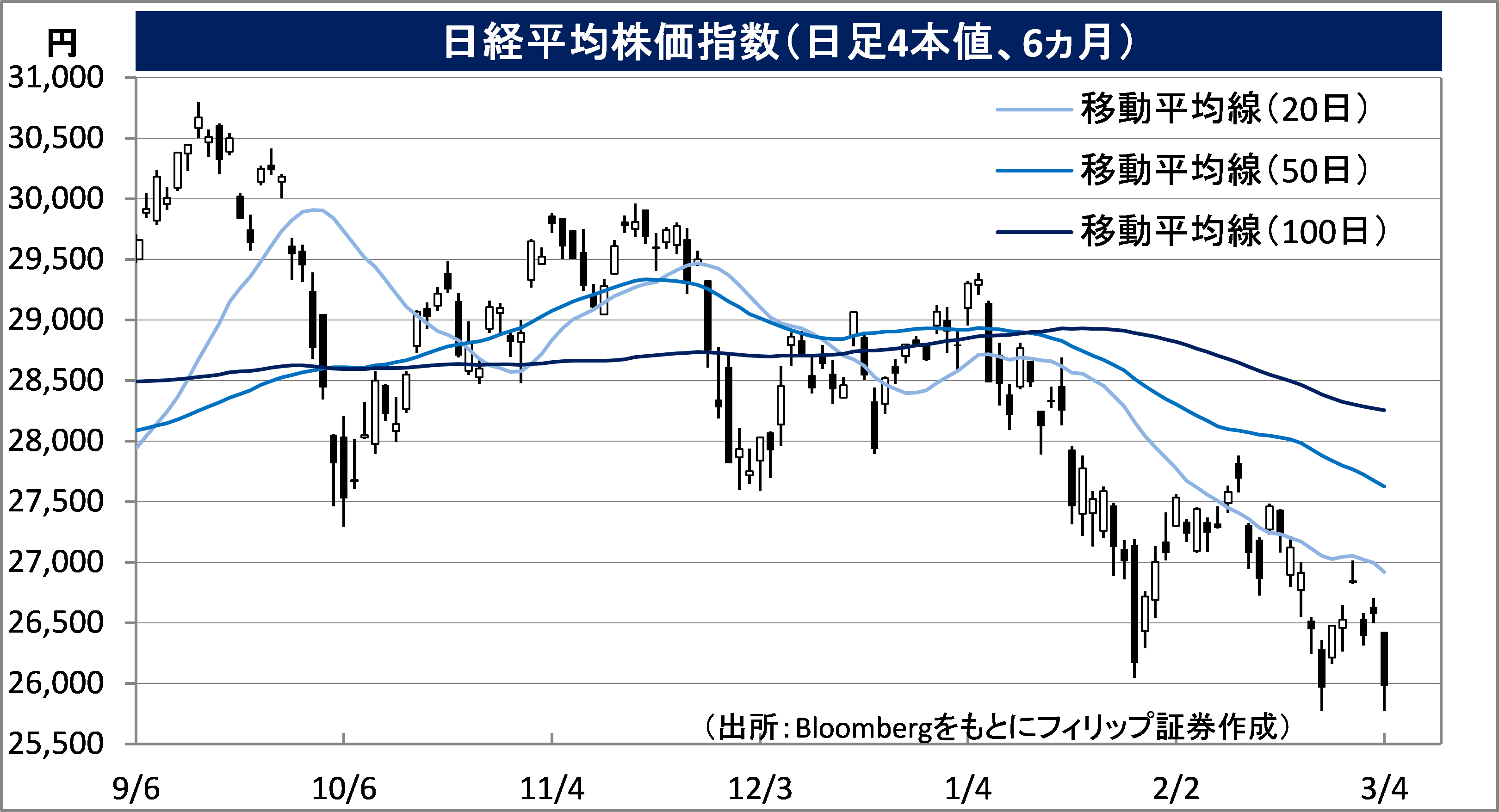

- 欧米各国は、国際的な決済ネットワークのSWIFTからロシアの有力銀行を締め出すという最も厳しい経済精制裁に踏み切った。また、ロシア中央銀行が保有する米ドルやユーロなどの外貨準備(約6,300億ドル)の利用を制限する制裁も決めたことにより、ロシアが為替介入でルーブルを買い支えることを阻止。このような経済制裁を受けてロシアが停戦に前向きになることが期待されたものの、逆にウクライナ南部への軍事侵攻を強めることとなった。その中でも、ザポリージャにあるヨーロッパ最大規模の原発でロシア軍の攻撃により火災が発生していると報道されたことは3/4の日本株市場を震撼させた。3日までロシアとウクライナ間で2回の停戦交渉が開催されたが、市民らの避難のための「人道回廊」の設置で合意したことを除けば、解決・収束の道筋は見つかっていない。

- 近いうちに開催するとされる3回目の交渉への期待で戻りを試す局面も考えられるが、交渉に進展が見られなければ戻り売りに見舞われる展開も想定されよう。3日終値の日経平均株価は、時価総額などで加重平均されたPBR(株価純資産倍率)が18倍と、過去10年程度の平均的水準である1.2倍近辺を少し下回る水準にある。短期的には日経平均の加重平均PBRの想定レンジ下限をある程度は引き下げる必要があるのかもしれない。

- ロシアの2020年の世界シェアを見ると、エネルギー供給では、原油が約12%、天然ガスが約17%のほか、工業用ダイヤモンドやパラジウムはシェア首位で3分の1以上を占める。更に、ニッケル、金、プラチナも10%前後に上る。農産物輸出では、小麦が約3割、トウモロコシが約2割、ひまわり油が約8割に達するほか、肥料のアンモニアやカリウムも10%を超える。需給ひっ迫を受けた価格高騰がプラスに作用しやすい企業は注目されよう。

- 日本政府は1日、7/23に任期満了を迎える片岡・鈴木両審議委員の後任として、高田・田村両氏を起用する人事案を国会に提示。片岡氏が積極的な金融緩和を主張する「リフレ派」だったのに対し、高田氏は金融緩和の副作用への問題意識が高いことから、今年後半に本格化するとみられる来年春以降の日銀総裁人事に影響する可能性がある。金融緩和の出口戦略が議論される場合、景気の回復を伴うことが想定され、純金利マージン拡大に伴う収益改善に繋がる銀行株には恩恵だろう。特に地銀は昨年11月に施行された銀行法改正で業務範囲が広がり、選挙のテーマにも繋がる「地方創生」の中心的役割を果たすことが強く期待されている。今年の後半に向けて投資を検討する余地もあろう。(笹木)

3/4号では、ヘルスケア&メディカル投資法人(3455)、ENEOSホールディングス(5020)、フェローテックホールディングス(6890)、十六フィナンシャルグループ(7380)、シンガポール取引所(SGX)を取り上げた。

■主な企業決算の予定

- 3月7日(月):萩原工業、学情、フジ・コーポレーション、アイル、アイ・ケイ・ケイホールディン、ファーマフーズ

- 3月8日(火):ミライアル

- 3月9日(水):ビューティガレージ、くら寿司、ザッパラス、アイモバイル、(米)クラウドストライク・ホールディングス

- 3月10日(木):菱洋エレクトロ、トビラシステムズ、トップカルチャー、Casa、サムコ、東京楽天地、シルバーライフ、不二電機工業、積水ハウス、トーホー、鎌倉新書、トーホー、(米)JDドットコム、ドキュサイン、オラクル

- 3月11日(金): 丸善CHIホールディングス、オハラ、丹青社、トーエル、ヤーマン、ラクスル、HEROZ、フリービット、ベステラ、エイチーム、シーイーシー、日東製網、シーイーシー、クミアイ化学工業、gumi

■主要イベントの予定

- 3月7日(月)

・石油連盟シンポジウム

・エネルギー国際会議「CERAウイーク」(11日まで)

・米消費者信用残高 (1月)、独製造業受注 (1月)、中国外貨準備高 (2月)、中国貿易収支 (2月)

- 3月8日(火)

・毎月勤労統計-現金給与総額 ・実質賃金総額 (1月)、経常収支・貿易収支(1月)、銀行貸出動向(2月)、倒産件数(2月)、景気一致指数・景気先行CI指数(1月)、景気ウォッチャー調査 現状判断・先行き判断(2月)

・米アップルの新製品発表イベント開催、ポーランド中銀 政策金利発表

・米貿易収支(1月) 、米卸売在庫 (1月)、ユーロ圏GDP (4Q)、独鉱工業生産 (1月)、 南アGDP (4Q)

- 3月9日(水)

・GDP改定値 (4Q)、マネーストックM2・M3 (2月)、工作機械受注 (2月)

・韓国大統領選

・米求人件数 (1月)、中国PPI・CPI (2月)、中国経済全体のファイナンス規模・新規融資・マネーサプライ (2月:3月15日までに発表)

- 3月10日(木)

・カーボンニュートラルLNGバイヤーズアライアンス1周年記念フォーラム、関西電の高浜原発3・4号機の使用停止を求めた行政訴訟判決、対外・対内証券投資 (2月27日-3月5日)、国内企業物価指数(2月)、東京オフィス空室率 (2月)

・ペルー中銀 政策金利発表、ECB政策金利発表・総裁記者会見、EU首脳会議(11日まで)

・米新規失業保険申請件数、米CPI (2月)、米家計純資産変化(4Q)、米財政収支 (2月)

- 3月11日(金)

・セレコーポレーション 東証2部に新規上場、家計支出 (1月)、景況判断BSI大企業全産業・製造業(1Q)

・世界最大級の複合イベント「サウス・バイ・サウスウエスト(SXSW)」(米テキサス州、20日まで)

・米ミシガン大学消費者マインド指数 ・速報値(3月)、独CPI (2月)、英鉱工業生産 (1月)

- 3月12日(土)・13日(日)

・自民党大会

・トルクメニスタン大統領選、アニー賞授賞式、米夏時間開始、コロンビア議会選挙、北京冬季パラリンピック閉幕

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

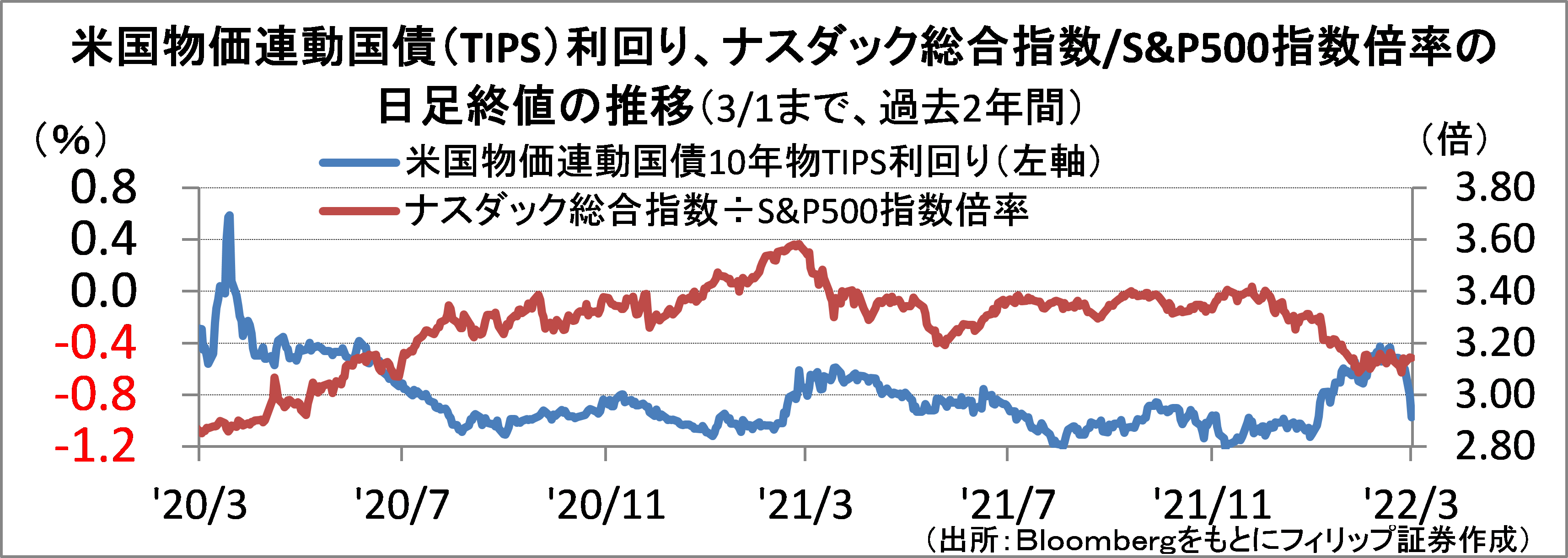

■米実質金利マイナス拡大の兆し

ナスダック総合指数を米S&P500指数で割った倍率は、10年物米国物価連動国債(TIPS)利回りと逆相関となりやすい傾向がある。TIPS利回りは名目金利から期待インフレ率を差し引いた実質金利とほぼ等しく、実質金利が低下するほど実質的借入コストが低下することから、TIPS利回り低下が資金調達ニーズが強い成長企業への恩恵となっていると考えられる。この点からは、10年物TOPSが2/10の▲0.42%をピークとしてマイナス幅が拡大していることから、グロース銘柄に追い風が吹きつつあると言えよう。

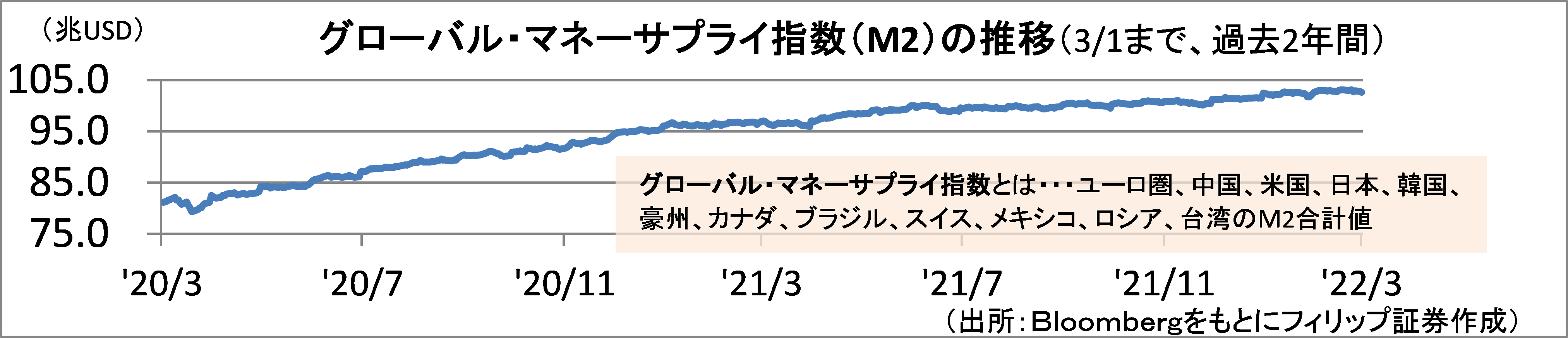

一方、主要先進国マネーサプライの合計額であるグローバル・マネーサプライ指数(M2)は2/22に過去最高の103.05兆ドルに達した後、3/1まで微減。株価の上値を重くしている要因と考えられよう。

【米実質金利マイナス拡大の兆し~グロース買いはマネーサプライ次第か?】

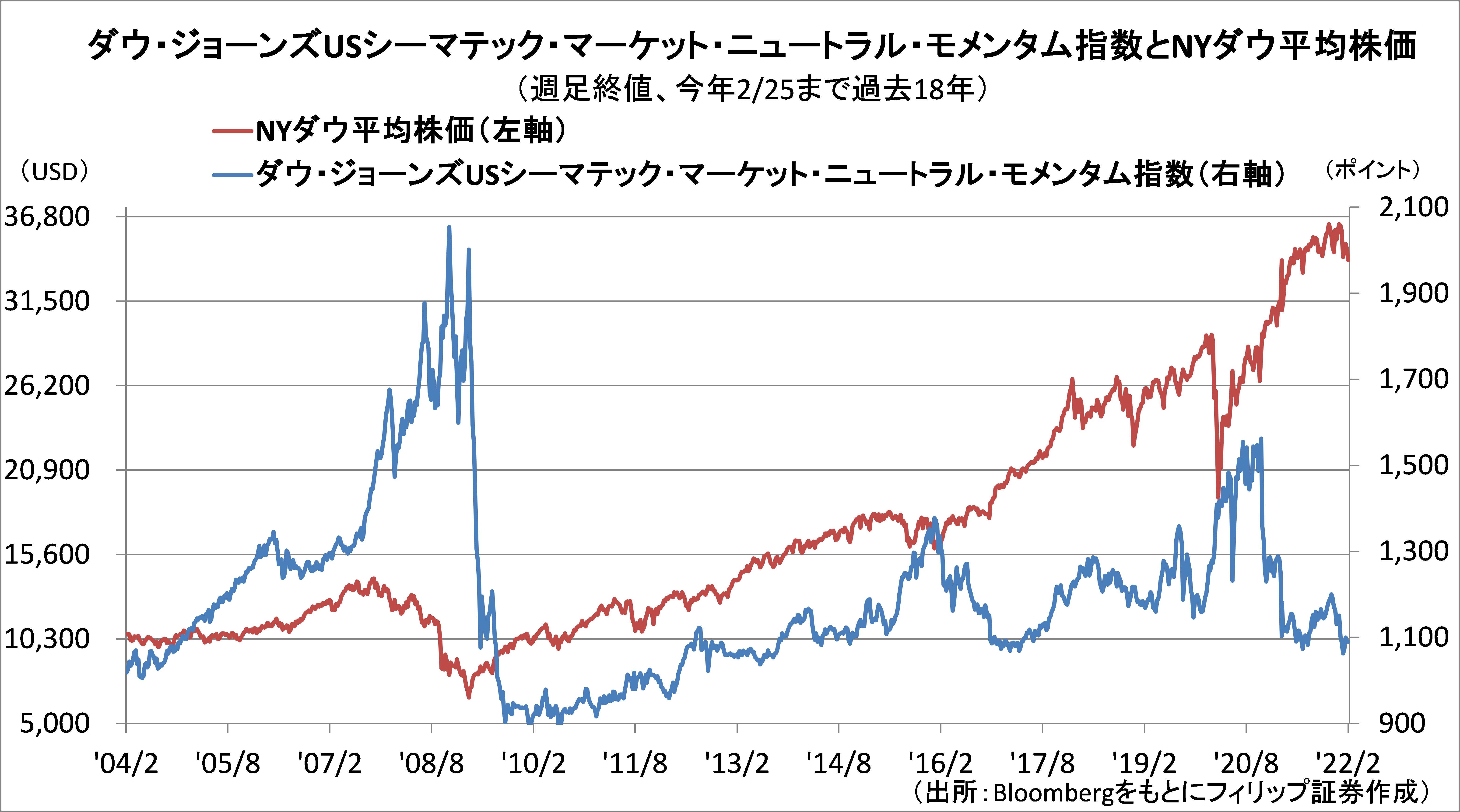

■ヘッジファンド・ロングショート戦略

相場の方向性や勢い(モメンタム)が強い銘柄を買い、モメンタムが弱い銘柄を空売りする「ロング・ショート」のヘッジファンド投資戦略をインデックス(指数)化した代表的なベンチマークとして、「ダウ・ジョーンズUSシーマテック・マーケット・ニュートラル・モメンタム指数」がある。

同指数とNYダウ平均株価の相関関係を過去18年間で見ると、2007年7月のサブプライム・ショックから2008年10月のリーマンショック、2015年半ばのチャイナショックから2016年8月のブレグジット、2020年3月の新型コロナ感染第1波など株式市場の下落時期に相対的に堅調に推移していた。一方、同指数はリーマンショックやブレグジット、および新型コロナ感染拡大に伴う移動制限など株価のショック安からの急回復時に下落している。

【ヘッジファンド・ロングショート戦略~株式相場が横ばい・下落局面で有利】

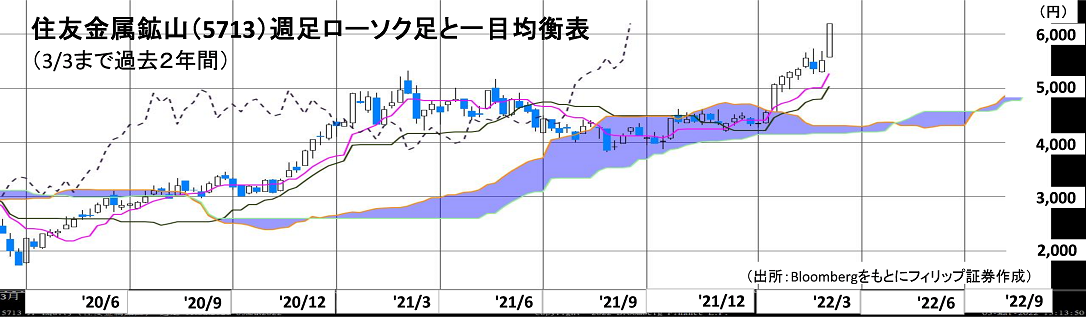

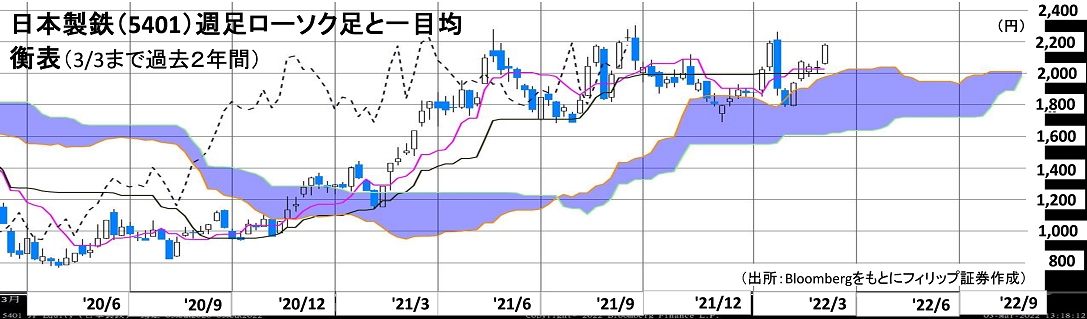

■週足一目均衡表で見る投資時機

一目均衡表は「相場は買い方と売り方の均衡が崩れた時に大きく動く」ことに着目した相場分析手法とされる。週足の基本5本線は、①(過去9週間の最高値+最安値)÷2の「転換線」、②(過去26週間の最高値+最安値)÷2の「基準線」、③{(転換値+基準値)÷2}を26週先行させて表示した「先行スパン1」、④{(過去52週間の最高値+最安値)÷2}を26週先行させて表示した「先行スパン2」、⑤ 当日の終値を過去に26週移動させて表示した「遅行スパン」である。③と④の間に挟まれた領域は「雲」と呼ばれる。

住友金属鉱山(5713)は年明け後にローソク足と①②および雲下限が集まった時点から上に放れた。日本製鉄(5401)はローソク足と①②および雲上限が重なりかけた時点を経ており、注目されよう。

【週足一目均衡表で見る投資時機~各線重なり・収束(静)から発散(動)へ】

■銘柄ピックアップ

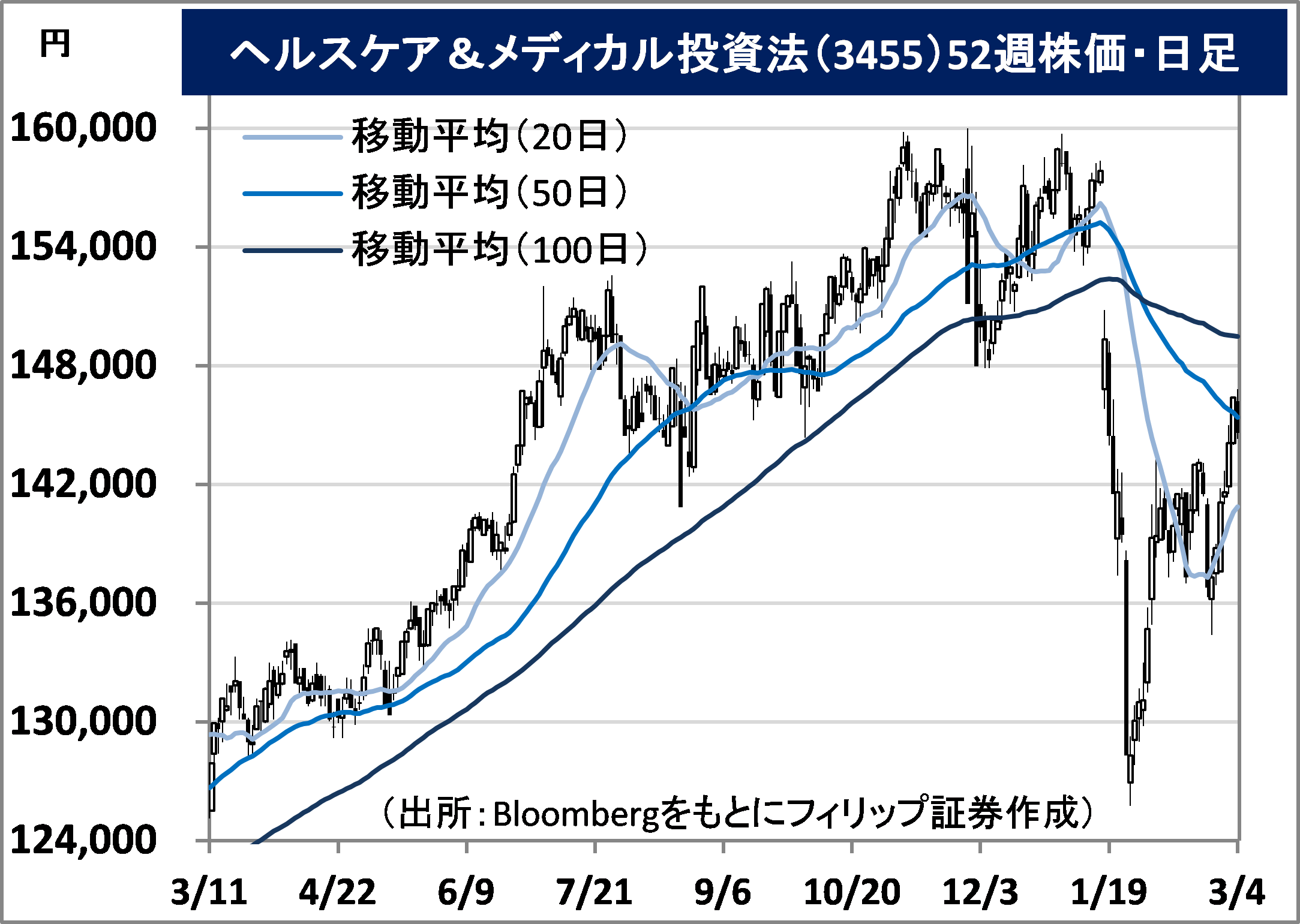

ヘルスケア&メディカル投資法人(3455)

144,600 円(3/4終値)

・介護医療事業のシップヘルスケアHDS(3360)に加え、三井住友銀行、NECキャピタルソリューションを主要スポンサーとするヘルスケア特化型J-REIT。2017年11月にJ-REIT初の病院資産を取得。

・9/14発表の2021/7期(2-7月)は、営業収益が前期(2021/1期)比0.7%増の20.73億円、営業利益が同1.0%増の10.78億円、1口当たり分配金が同1.2%増の3,266円。昨年3月に「ニチイホーム西国分寺」を7.20億円で取得。昨年7月末保有が前期末1件増の37物件となり、稼働率が100%だった。

・1/17に2022/7期(2-7月)会社計画を上方修正。営業収益を前年同期(2021/7期)比14.3%増の23.70億円(従来計画20.80億円)、営業利益を同16.8%増の12.59億円(同10.61億円)、1口当たり分配金を同2.5%増の3,347円(同3,238円)とした。2023/1期までの会社予想分配金利回り(3/3終値)は4.53%。ロシアのウクライナ侵攻後は米国債利回りが低下傾向でJ-REITへの追い風となろう。

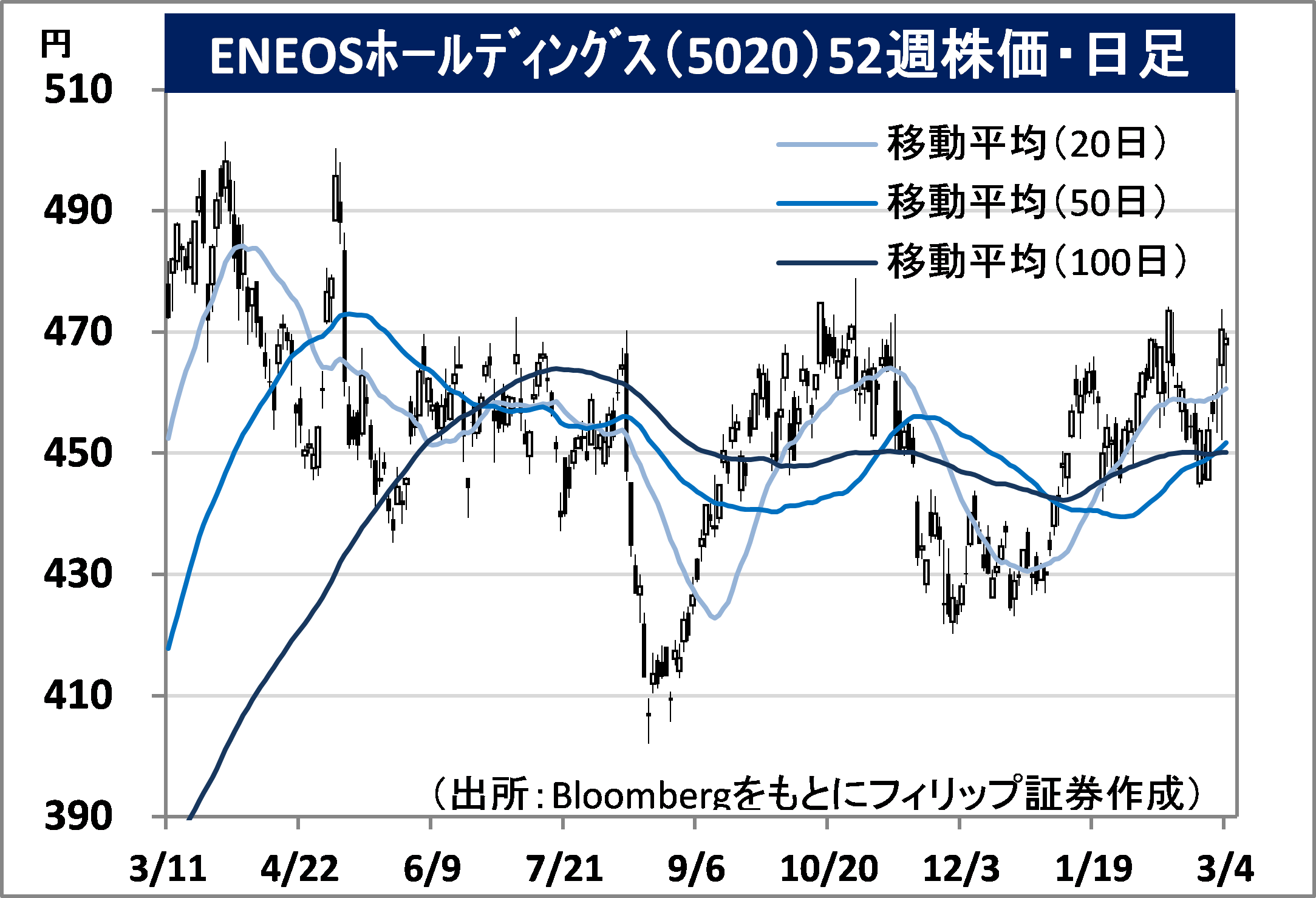

ENEOSホールディングス(5020)

469 円(3/4終値)

・2010年に新日本石油と新日鉱HDSの経営統合によりJXホールディングスとして設立。2017年に東燃ゼネラル石油を吸収合併し、2020年に現社名に商号変更。国内シェア5割の石油元売り首位。

・2/10発表の2022/3期9M(4-12月)は、売上高が前期比42.2%増の7兆6,313億円、営業利益が前期比4.0倍の5,301億円。主要3事業セグメントの売上高は、「エネルギー」が同46.9%増の6兆1,689億円、「石油・天然ガス開発」が同2.1倍の1,614億円、「金属」が同28.5%増の9,835億円と伸長。

・通期会社計画は、売上高が前期比34.5%増の10兆3,000億円、営業利益が同84.9%増の4,700億円、年間配当金が22円。原油価格高騰の恩恵が期待されるほか、今年1月に再生可能エネルギーのジャパン・リニューアブル・エナジーの株式取得完了。ロシアへの経済制裁で世界的な航空機用チタンの需給逼迫が想定されるなか、傘下にチタン製錬大手東邦チタニウム(5727)を擁する。

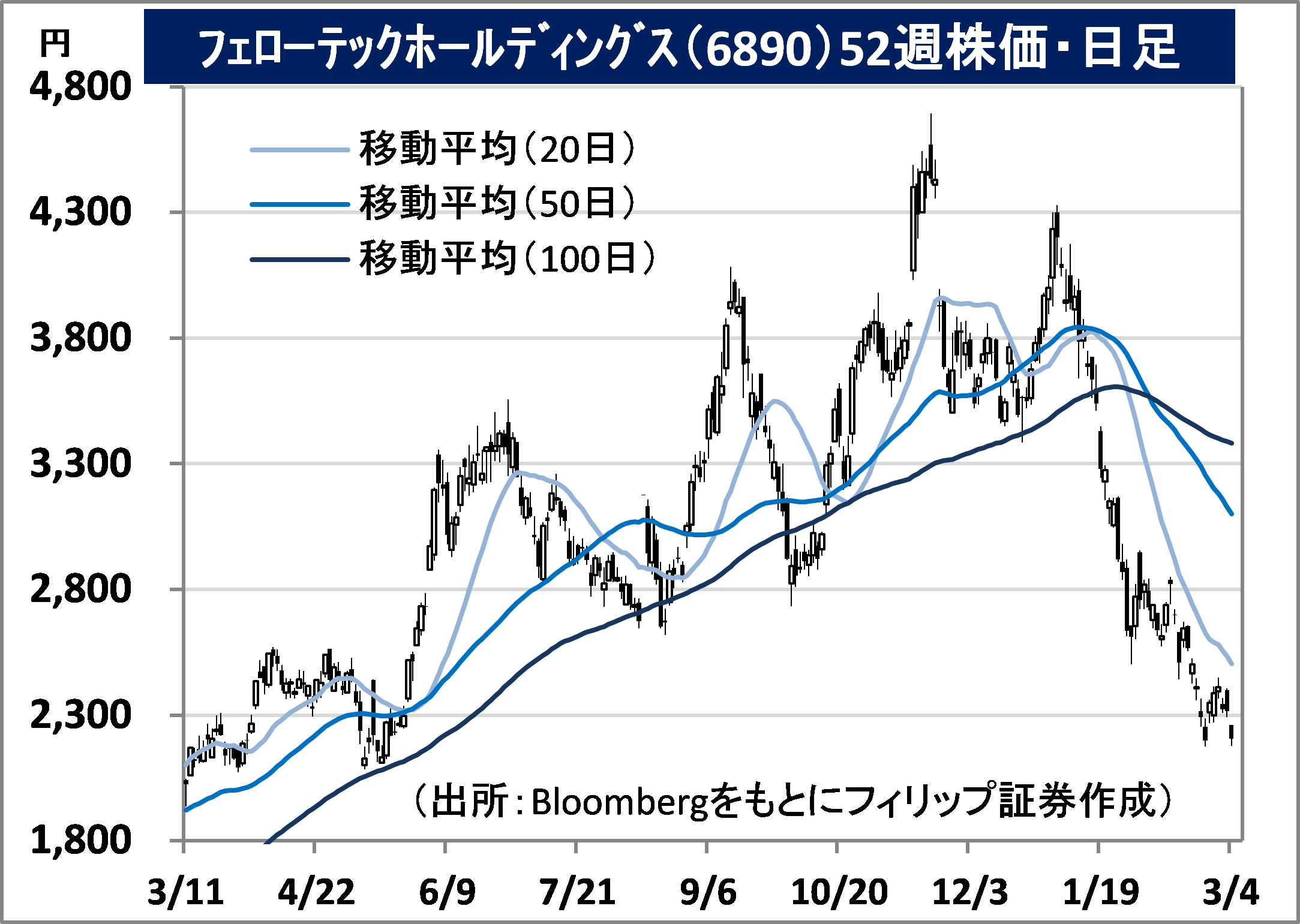

フェローテックホールディングス(6890)

2,207 円(3/4終値)

・1980年設立。世界シェア6割となる真空シールのほかマテリアル製品や石英坩堝などに係る半導体等装置関連事業、サーモモジュールやパワー半導体用基板に係る電子デバイス事業を営む。

・2/14発表の2022/3期9M(4‐12月)は、売上高が前年同期比41.2%増の939.81億円、営業利益が同2.6倍の161.84億円。リモートワーク普及に伴うパソコンやサーバーの需給逼迫が半導体等装置関連事業へ追い風となり、5G用機器やPCR医療検査装置向けの伸びが電子デバイス事業へ貢献。

・通期会社計画は、売上高が前期比36.9%増の1,250億円、営業利益が同2.3倍の225億円。主に石英・セラミックス・CVD-SiC(化学蒸着法炭化ケイ素)・シリコンパーツを扱う半導体等製造装置が堅調に推移。更に、電子デバイス事業で熱制御のサーモモジュールは医療・通信のほか自動車の温調シート座席や加熱冷却付きカップホルダー、美容機器など幅広い用途での応用が見込まれる。

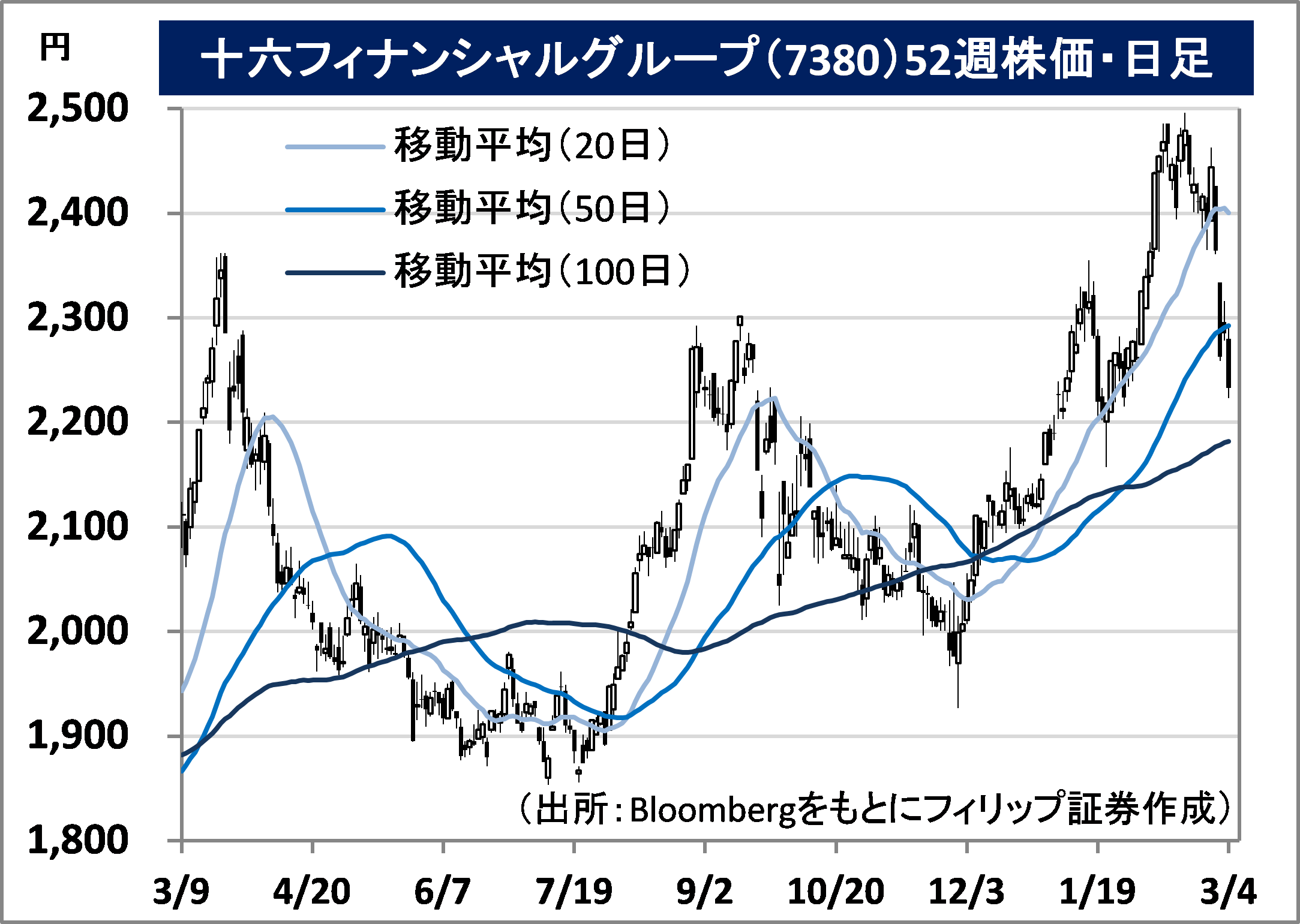

十六フィナンシャルグループ(7380)

2,233 円(3/4終値)

・岐阜県の十六銀行を中心に2021年10月に持株会社化。十六銀行は岐阜県と愛知県で店舗網を展開のほか、三重県桑名市、東京、大阪にも支店を有する。上海、アセアン各地に駐在所を置く。

・2/7発表の2022/3期9M(4-12月)は、純利益が154.98億円。持株会社への移行のために前年同期との比較は非公表だが、前年同期の十六銀行との比較では24.6%増。十六銀行単体では、12月末貸出金が前年同期末比0.5%増の4兆5,505億円、与信費用が同36%減の24億円だった。

・通期会社計画は、コア業務純益が前期比18.9%増の283億円、与信関係費用が同31.0%増の55億円、当期利益が同9.9%増の155億円。同社は銀行に本業以外業務を認める「銀行高度化等会社」の認可を取得し、3/1に電算システムホールディングス(4072)との合弁会社「十六電算デジタルサービス」の事業を開始。地元企業のDX(デジタル変革)支援を通じた地域創生が期待される。

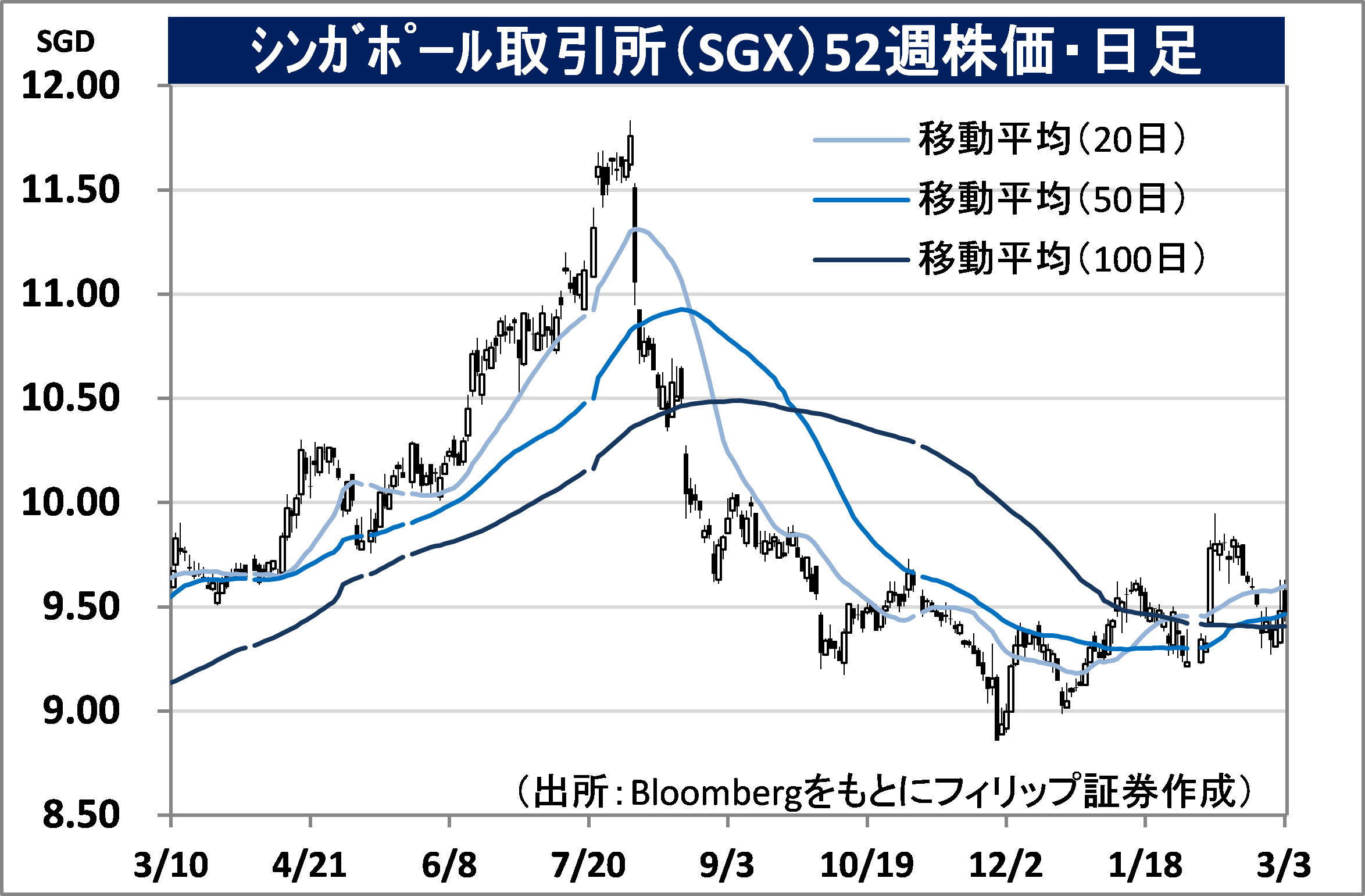

シンガポール取引所(SGX)

市場:シンガポール 9.47 SGD (3/3終値)

・1999年設立の証券取引所および清算機関。中国、日本、インドの株価指数のデリバティブ取引に係る流動性の高いオフショア市場を提供する。コモディティや通貨のデリバティブ取引も取り扱う。

・2/4発表の2022/6期1H(7-12月)は、営業収益が前年同期比0.2%増の5.21億SGD、営業利益が同4.8%減の2.59億SGD。2020年7月に買収した通貨先物BidFX社が増収に寄与したが、同社のシステム補修費用と人件費、および同年1月に買収の指数プロバイダーScientific社の人件費が嵩んだ。

・通期会社計画は、総費用が前期比31-34%増、資本的支出が同12-27%増と成長投資を強化の方針。FTSE中国A50や人民元・米ドル、中国国債ETF、鉄鉱石などに係る中国関連先物に加え、貨物・石油・ゴム・農産物といった貿易の回復に連動する商品先物も伸びが期待される。その中でも同社は通貨デリバティブ拡大に注力。今年1月外為取引システム運営のMax Trader社を買収した。

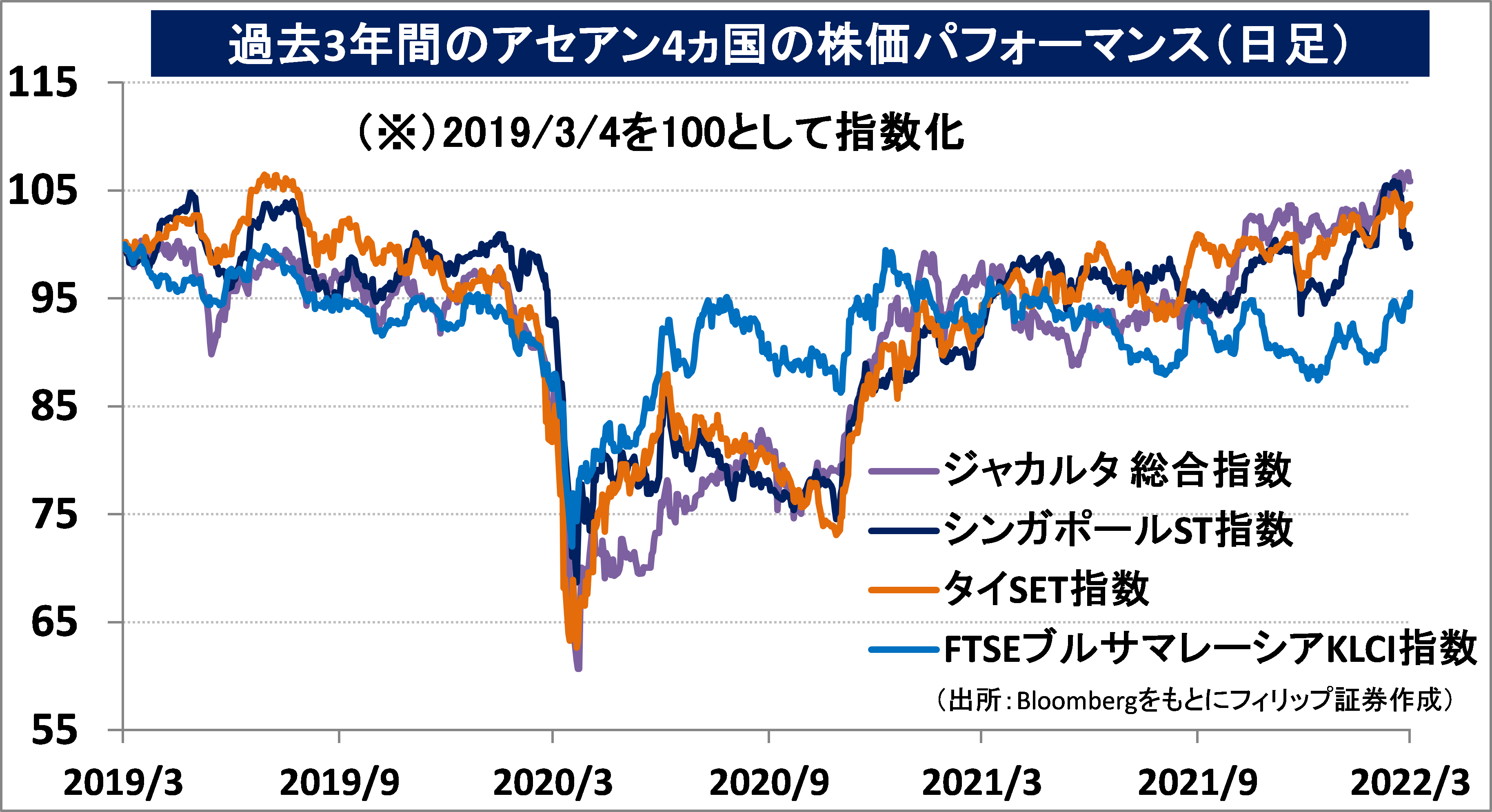

■アセアン株式ウィークリーストラテジー

(3/7号「アセアンは観光回復優先で「開国」相次ぐ)

タイ政府は2/1より新型コロナワクチン接種完了を条件に入国時の隔離を免除する制度を再開した。オミクロン変異型出現を受けて昨年12月に一時停止したが、重症化率が低いとして再緩和を決定。営業禁止だったバーもレストラン扱いとして再開を認めた。タイは1月の自動車生産台数が前年同月比2%増と2ヵ月連続でプラス。経済再開や外国人観光客受入れで景況感が回復した。

インドネシアでは2/3にバリ島に約2年ぶりとなる国際線直行便が成田空港から到着。シンガポールやシドニーなど主要都市と結ぶ路線の就航計画が相次ぐ。また、フィリピン・セブ州はワクチン接種完了を隔離免除条件とする政府方針とは異なる行政命令により、3月からワクチン未接種でも入島できるものとした。セブ滞在中のワクチン接種を推奨して観光客の呼び込みを図っている。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。