投資戦略ウィークリー 2022年1月17日号(2022年1月14日作成)】”海外要因の米FRB、国内要因のオミクロン株感染拡大”

”海外要因の米FRB、国内要因のオミクロン株感染拡大”

- 1/11週の日本株相場は、米国の利上げ回数やFRBバランスシート縮小(量的引き締め)の時期を巡る不透明感といった海外要因に加えて、オミクロン変異株感染急拡大といった国内要因に揺さぶられる展開だった。

- 海外要因では、7日の米国雇用統計で失業率低下や平均時給の上昇、労働参加率低下など労働市場がタイトであることが示されたことを受けて、投資銀行のゴールドマン・サックスが3・6・9・12月の年4回の利上げ見通しを公表。11日のパウエルFRB議長の再任、および13日のブレイナードFRB理事のFRB副議長指名に係る承認公聴会での発言のほか、前年同月比0%上昇と39年半ぶりの高い伸びが示された12日発表の12月の米消費者物価指数など相次ぐ材料を消化しつつ、10年国債利回りは先週の1.8%超えから13日には1.7%近辺に低下した。4日発表の米ISM製造業景況指数で供給制約が和らいでいる兆候が示されていたことから、利上げと量的引き締めへの過度な不安は和らいでいたとみられる。

- それと同時に外為市場では4日に116円35銭まで上昇したドル円相場が14日に114円割れとなるなど、ドル高基調に変化が見られた。このドル安がインフレ懸念を伴い、金をはじめとして貴金属や非鉄金属ほかコモディティ市場への資金流入を伴うリスクオンなのか、円・スイスフラン買いといった安全通貨への逃避に伴うリスクオフなのか、今後の動向が注目されよう。

- 米長期金利は落ち着きを取り戻しつつあるものの、金利低下で上昇しやすいとみられるグロース銘柄を中心とした米ナスダック総合指数は12日から13日にかけて下げ幅を拡大。これを受けて日経平均株価も指数への寄与度が高い値嵩ハイテク銘柄の下落を通じて下げ圧力に押される展開となっている。

- 国内要因では、新型コロナのオミクロン変異株感染が急拡大。東京都の13日の新規検査陽性者数が3,124人、病床使用率が15%に達し、まん延防止措置要請の基準となる20%が近づいた。東京都では病床使用率が50%に達すれば緊急事態宣言の要請を国に対して行うとされており、年末に向けて客足の回復がみられた飲食店や小売、レジャー関連の失速が懸念される状況だ。

- 電気自動車(EV)への投資上乗せが好感されているトヨタ自動車(7203)とそのグループ企業、低PER・高配当利回りのバリュー株としての側面が見直されている鉄鋼株、銅やニッケル市況高騰を受けた非鉄金属、エネルギー価格上昇の恩恵が期待される商社株など、バリュー銘柄への物色傾向が当面は中心となろう。(笹木)

1/17号では、SBSホールディングス(2384)、宇部興産(4208)、横河電機(6841)、凸版印刷(7911)、ブミ・リソーシズ(BUMI)を取り上げた。

■主な企業決算の予定

- 1月17日(月): 津田駒工業

- 1月18日(火):(米)ゴールドマン・サックス・グループ、バンク・オブ・ニューヨーク・メロン

- 1月19日(水):(米)モルガン・スタンレー、ファスナル、バンク・オブ・アメリカ、プロクター・アンド・ギャンブル(P&G)、USバンコープ、ユナイテッドヘルス・グループ、ASMLホールディング

- 1月20日(木):光世証券、(米)インテュイティブサージカル、CSX、ネットフリックス、ユニオン・パシフィック

- 1月21日(金):東京製鐵、アジュバンホールディングス

■主要イベントの予定

- 1月17日(月)

・みずほの業務改善計画・金融庁への提出期限、通常国会召集(衆院本会議で岸田首相の施政方針演説、鈴木財務相の財政演説など政府4演説)、コア機械受注(11月)、第3次産業活動指数(11月)

・米キング牧師生誕記念日で祝日(株式・債券市場は休場)、米インテルCFOにデービッド・ジンスナー氏が就任、世界経済フォーラム(WEF)主催「ダボス・アジェンダ」(21日

まで、オンライン形式)、ユーロ圏財務相会合(ユーログループ)、ワールド・フューチャー・エナジー・サミット(アブダビ、19日まで)、全豪オープンテニス開幕(メルボルン、30日まで)

・中国小売売上高・工業生産・都市部固定資産投資(12月)、中国GDP(4Q)

- 1月18日(火)

・日銀金融政策決定会合・終了後に結果と展望リポートを公表・黒田総裁が会見、商船三井によるダイビルへのTOB期間最終日、設備稼働率(11月)、鉱工業生産(11月)、月例経済報告(1月)

・EU財務相理事会、 OPEC月報、欧州議会・新議長選出(サッソリ議長死去に伴い)、ブルームバーグ「The Year Ahead」イベント(オンライン、19日まで)

・米ニューヨーク連銀製造業景況指数(1月)、米NAHB住宅市場指数(1月)、対米証券投資(11月)、欧州新車販売台数(12月)、独ZEW期待指数(1月)、英ILO失業率 (9-11月)

- 1月19日(水)

・電子機器や部品の展示会「ネプコンジャパン」が開幕(21日まで、東京ビッグサイト)、自動車の先端技術展「オートモーティブワールド」が開幕(21日まで、東京ビッグサイト)

・ブルームバーグClimate Resilienceイベント(オンライン)

・米住宅着工件数(12月)、独CPI(12月)、英CPI(12月)

- 1月20日(木)

・航空連合が春季生活闘争方針について記者会見、対外・対内証券投資 (1月9-15日)、貿易収支(12月)、コンビニ売上高(12月)

・米バイデン大統領就任1年、ECB議事要旨 (12月会合)、EU環境・エネルギー担当相会合(非公式、22日まで)、中国1年・5年物ローンプライムレート(LPR)、トルコ中銀・ノルウェー中銀・マレーシア中銀・インドネシア中銀が政策金利発表

・米新規失業保険申請件数 (15日終了週)、米中古住宅販売件数 (12月)、ユーロ圏CPI (12月)、豪雇用統計(12月)

- 1月21日(金)

・日銀金融政策決定会合議事要旨(12月16・17日分)、全国CPI(12月)

・IMF筆頭副専務理事にギータ・ゴピナート氏就任

・米景気先行指標総合指数(12月)、ユーロ圏消費者信頼感指数(1月)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

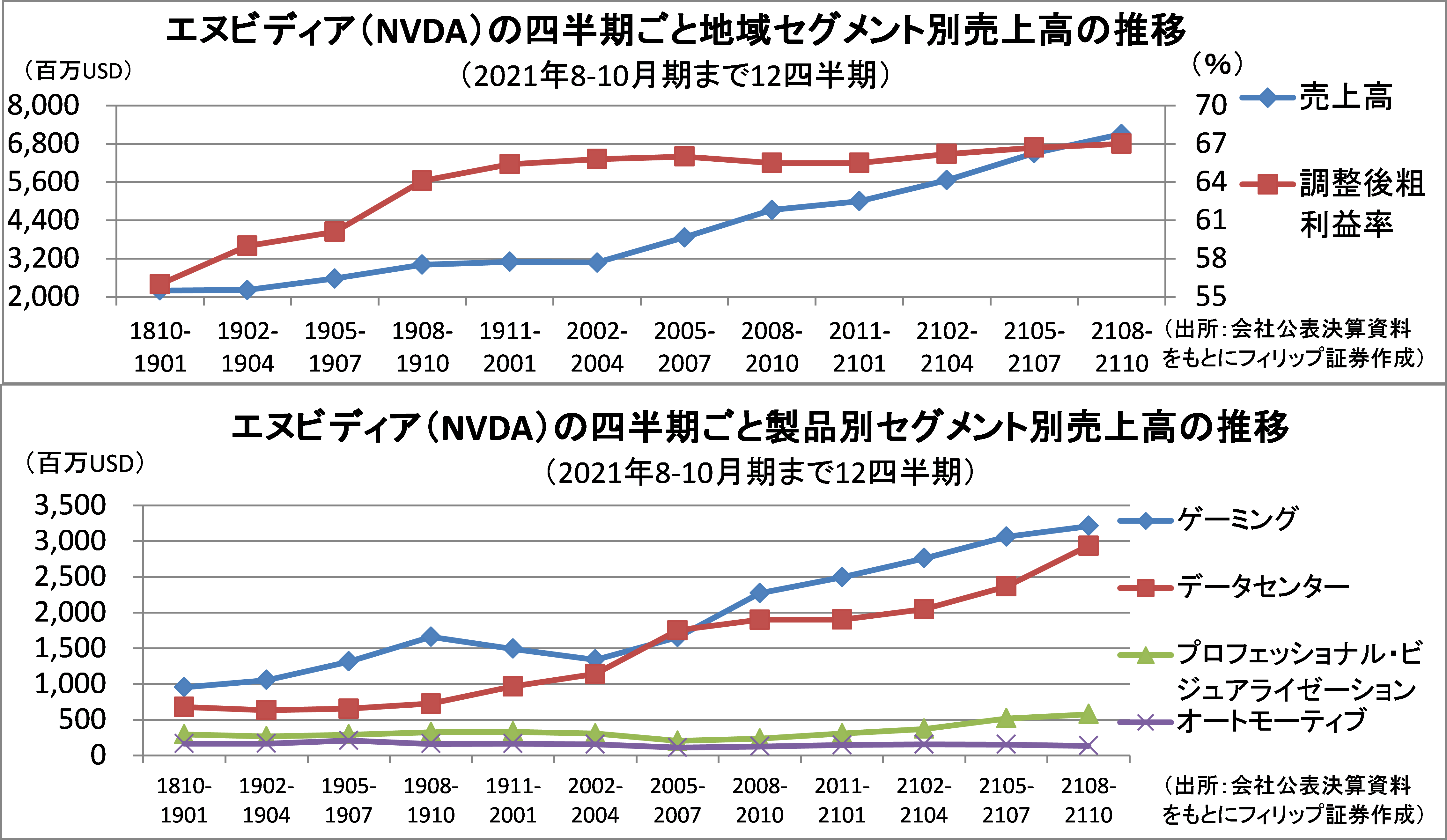

■エヌビディア快進撃の持続性

エヌビディア(NVDA)は、リアルタイム画像処理に特化したGPUに強みを有する。元々は収益のブレが大きいゲーム関連事業を柱としていたが、AI(人工知能)と機械学習が重視され始めた2019年頃からデータセンター部門が急拡大し、増収と粗利益率上昇の好循環で業績が推移。イスラエル半導体設計会社メラノックスの買収もその流れを後押しした。

同社は、半導体大手インテル(INTC)の牙城とも言えるCPUの開発に注力中。低消費電力技術を擁する英半導体設計アーム買収が承認されれば優位に立とう。また、オートモーティブ部門は昨年11月に自動運転プラットフォームをリリースした。自動運転でもインテル傘下モービルアイとの競争が想定されるなか、同部門の成長可能性は大きいと言えよう。

【エヌビディア快進撃の持続性~粗利益率上昇の鍵は車の自動運転か?】

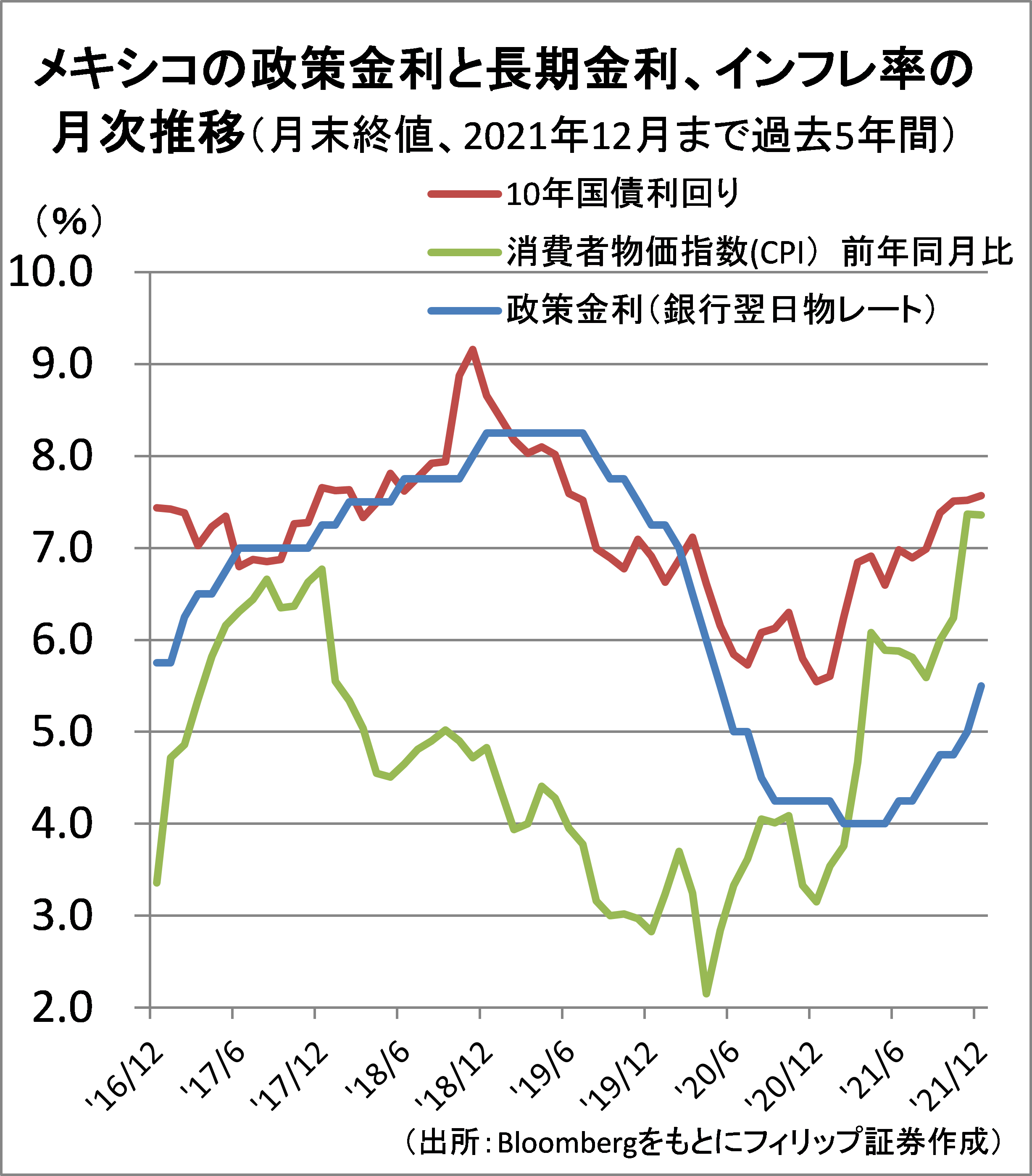

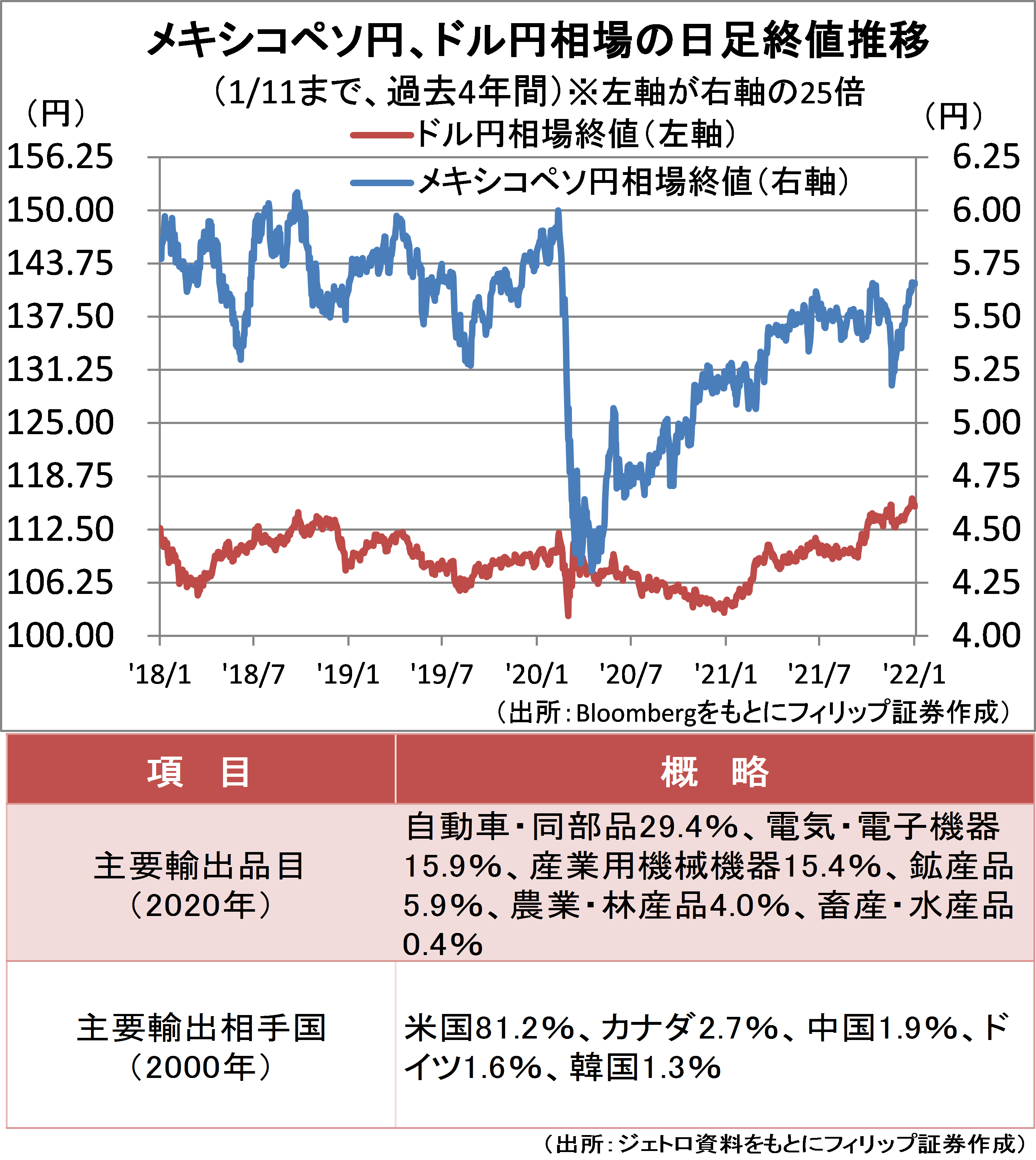

■米国経済の恩恵を受けるメキシコ

メキシコペソは対円で堅調に推移。日足終値は今年1/4に昨年4/24に付けた過去4年内安値から約32%上昇。同期間のドル円値上がり率(約8%)を大きく上回った。メキシコは米国に近い恵まれた立地にあることから毎年多くの海外からの直接投資があり、年間約400万台に迫る自動車生産国として世界各国の大手自動車メーカーが大型拠点を構えている。2020年輸出品目では自動車・同部品が約30%を占めるほか、同年の輸出相手国は米国が8割以上を占めている。

米金融政策正常化による新興国通貨下落懸念が囁かれるなか、メキシコ中銀は既に昨年6月以降5会合連続で合計1.5%の利上げを実施。10年国債利回りがCPI上昇率を上回り実質金利プラスであることから影響は限定的とみられよう。

【米国経済の恩恵を受けるメキシコ~自動車・電機の対米国輸出増は続くか】

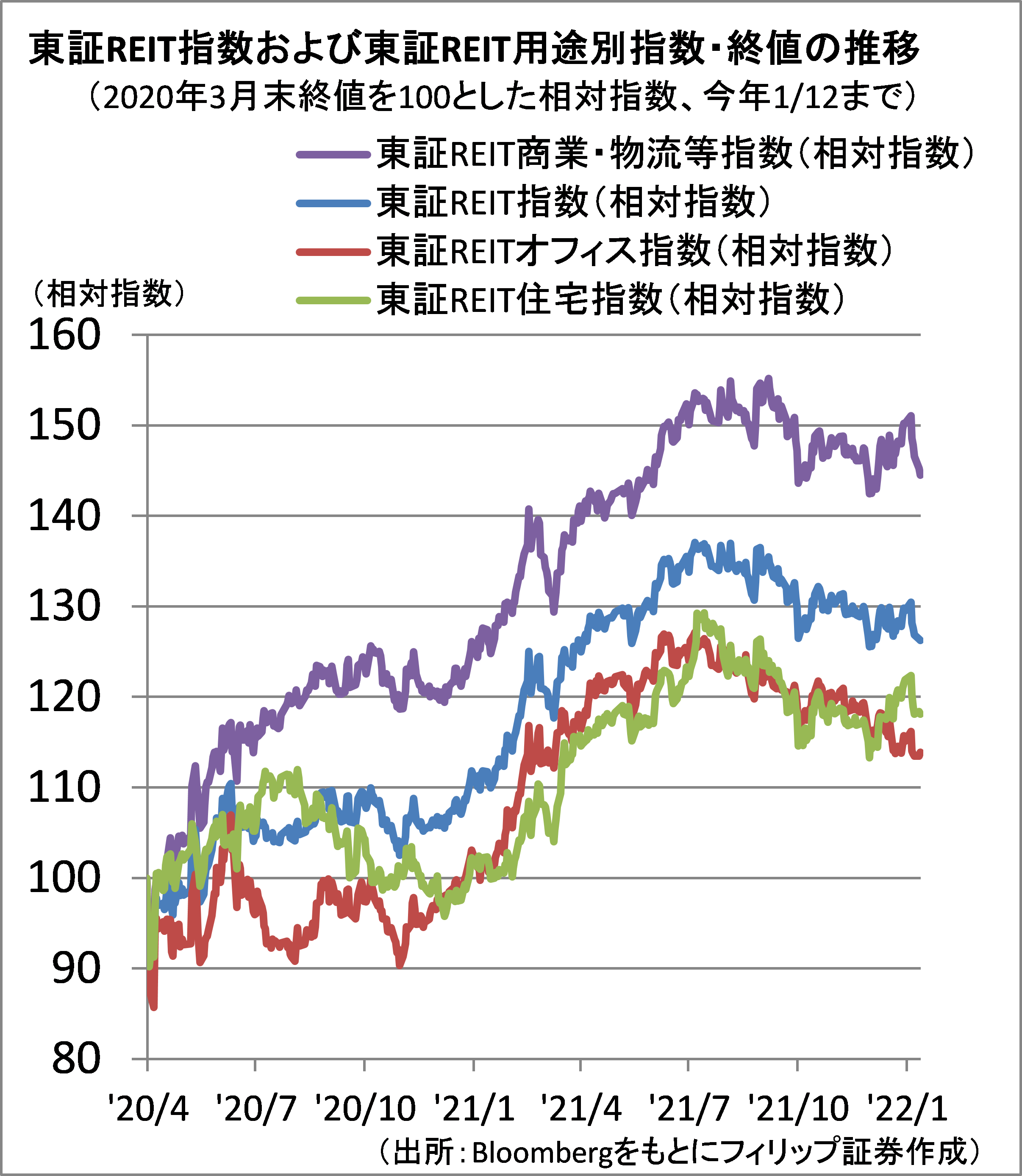

■東証REIT指数および用途別指数

オフィス仲介大手三鬼商事が1/13に発表した東京都心5区のオフィスの平均空室率は、前月比0.02ポイント低下の6.33%と2ヶ月連続で前月比低下となった。新型コロナ新規感染者数減少に伴うオフィス勤務への復帰、IT関連を中心に好業績な企業が事業拡大のためオフィスを拡大する動きが一部に見られた。

その一方、テレワーク普及に伴うオフィス集約により平均賃料単価下落の逆風が続く。東証REIT用途別指数の昨年12月初以降の推移ではオフィス指数が住宅指数や商業・物流等指数に出遅れ始めた。他方、物流施設はネット通販などEコマース市場拡大によるテナント需要が拡大。それに加え、5年超の長期固定賃料の契約をテナントと締結する場合が多いことによる収益安定性もメリットだろう。

【東証REIT指数および用途別指数~東京都心5区平均空室率は足元で低下】

■銘柄ピックアップ

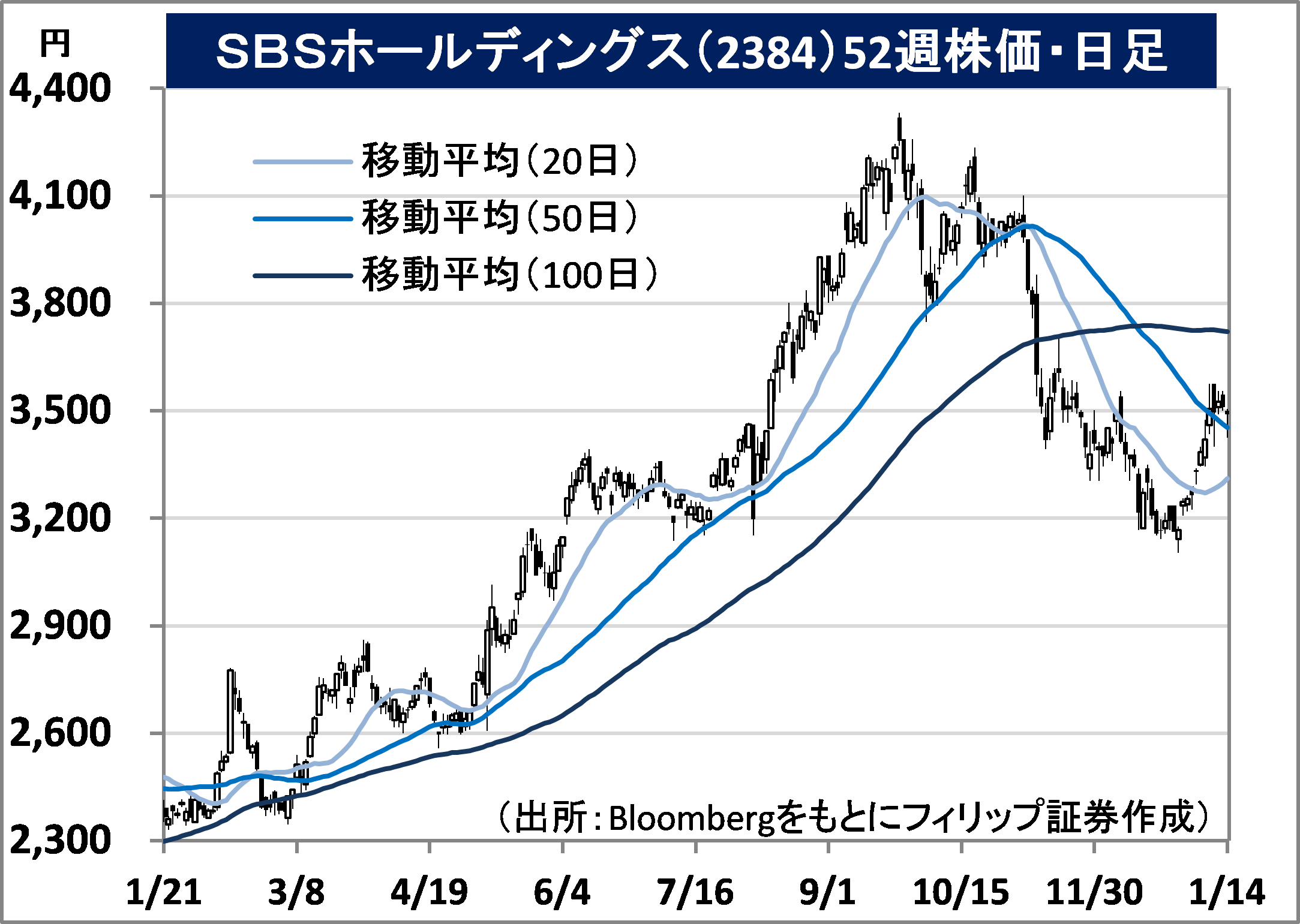

SBSホールディングス(2384)

3,490 円(1/14終値)

・1987年設立の3PL(物流一括受託)大手。3PLサービス、冷凍・冷蔵・常温での食品物流、運送・即日配送などを含む物流事業のほか、所有する物流施設の賃貸や売却に係る不動産事業を営む。

・11/10発表の2021/12期9M(1‐9月)は、売上高が前年同期比58.4%増の2,997.61億円、営業利益が同2.1倍の175.59億円。生活必需品やネット通販などEコマース(EC)市場拡大の恩恵のほか、東芝ロジスティクスや東洋運輸倉庫などの新規連結化や物流不動産の流動化による収益が貢献。

・通期会社計画は、売上高が前期比55.5%増の4,000億円、営業利益が同82.5%増の200億円。1/4日経新聞で同社はECに関してBtoBにとどまらず宅配物流に本格参入し、2030年までに約1,600億円を投じて首都圏にEC荷物専用拠点を15ヵ所新設すると報じられた。少量荷物の即日配送の需要を取り込むとしている。また、冷凍食品市場の拡大も食品輸送に強い同社への追い風となろう。

宇部興産(4208)

2,114 円(1/14終値)

・1897年の採炭を発祥とし1942年に設立。ナイロン樹脂や合成ゴムなどの化学、セメントや石灰石などの建設資材、成形機などの機械などの事業セグメントを営み、それらに係る製造・販売を行う。

・11/2発表の2022/3期1H(4-9月)は、売上高が3,066.85億円(前年同期2,800.13億円)、営業利益が同5.6倍の190.88億円。当期より収益認識に係る会計基準を採用。ナイロン・合成ゴム・電池材料など自動車関連製品の販売数量増に加え、ナイロン・ラクタム・合成ゴムの販売価格上昇が寄与。

・通期会社計画は、売上高が6,350億円(前期実績5,700億円)、営業利益が同50.6%増の390億円。昨年12月に同社を含む化学メーカー4社が「クリーンアンモニア」の安定確保に向けた検討を共同開始すると伝えられたなか、政府がインドネシアに対してアンモニアを石炭火力発電に混ぜる技術導入支援を決定。また、同社はリチウムイオン電池の電解液メーカーとしても注目が高まろう。

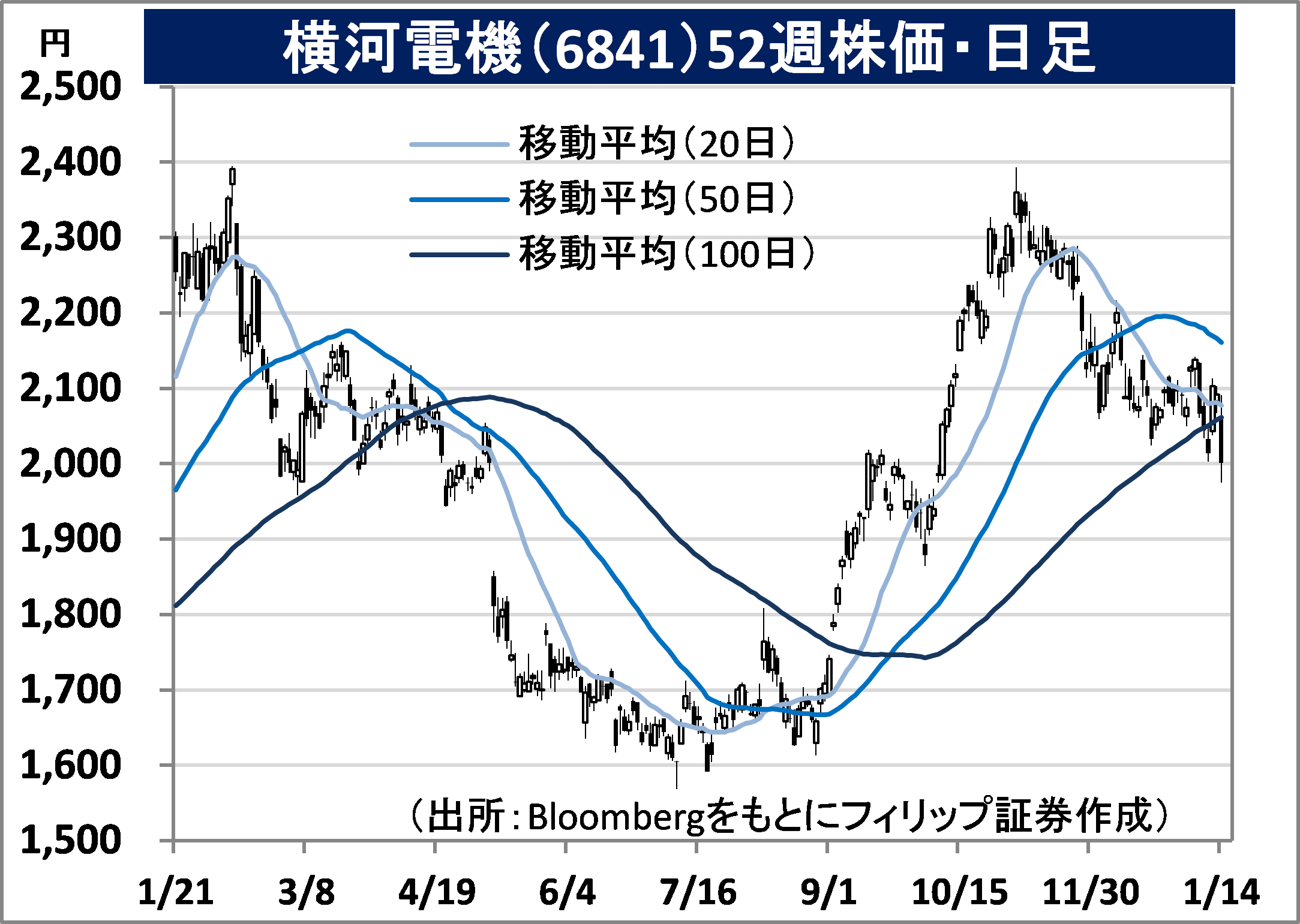

横河電機(6841)

2,001 円(1/14終値)

・1920年に電気計器の研究所を母体に設立。各種プラント生産設備向け制御システム等の制御事業、波形測定器・光通信関連測定器等の測定器事業、航空機計器等の航機その他事業を営む。

・11/2発表の2022/3期1H(4-9月)は、売上高が前年同期比5.8%増の1,844.19億円、営業利益が同7.7%減の141.67億円。受注は好調だったが、粗利益率の悪化や助成金の減少、販管費増が響き営業減益。セグメント別営業利益は、測定器事業が同9.2%増も、主力の制御事業が同6.4%減。

・通期会社計画を上方修正。売上高を前期比0.2%増の3,750億円(従来計画3,700億円)、営業利益を同17.7%減の260億円(同250億円)とした。同社は、売上構成比で9割以上を占める制御事業に係るオペレーション技術(OT)データをITシステムデータと融合させることに注力中。デジタル空間上に現実世界の様々なデータを再現する技術である「デジタルツイン」の先導として注目される。

凸版印刷(7911)

2,203 円(1/14終値)

・1900年設立。大日本印刷(7912)とともに国内印刷業界大手2社とされる。情報コミュニケーション事業、パッケージなど生活・産業事業、ディスプレイや半導体関連のエレクトロニクス事業を営む。

・11/10発表の2022/3期1H(4-9月)は、売上高が前年同期比4.8%増の7,190.27億円、営業利益が同59.2%増の240.93億円。セグメント別で、情報コミュニケーションが同4%増収、同8%営業増益。生活・産業が同3%増収、同34%営業増益。エレクトロニクスが同18%増収、同2.6倍の営業増益。

・通期会社計画を上方修正。売上高を前期比2.3%増の1兆5,000億円(従来計画1兆4,500億円)、営業利益を同2.1%増の600億円(同520億円)とした。利益面で構造改革による収益力強化を見込む。同社はネット上の仮想空間(メタバース)分野でのソフトウエア創出に注力。企業向けロボット運営システムに加え、消費者向けに人工知能(AI)と3D復元技術によるアバター生成等を手掛ける。

ブミ・リソーシズ(BUMI)

市場:インドネシア 66 IDR (1/13終値)

・1973年設立のインドネシア最大の石炭・石油探査会社であり、世界最大級の一般炭輸出企業。買収により子会社化したArutmin社とKPC社を中心に事業展開。金・銀・銅の採掘事業も手掛ける。

・11/30発表の2021/12期9M(1-9月)は、売上高が前年同期比35.3%増の37.54億USD、純利益が前年同期の▲1.37億USDから63.7百万USDへ黒字転換。天候不順で石炭生産量が同3.1%減となったものの、中国・インドほかアジアの石炭需要の高まりに伴い、平均販売価格が同38.6%上昇。

・中国・豪州間の外交関係悪化に伴うインドネシア産石炭への代替需要が中国への輸出増に寄与したほか、天然ガス価格高騰も日・欧の電力会社による石炭需要を高めた。世界的消費需要拡大の一方、脱炭素化で石炭の新規生産が難しいため需給逼迫による石炭価格高騰が当面続こう。1/10に日本政府がインドネシア政府とアンモニアの混焼による火力発電技術の導入支援を決定。

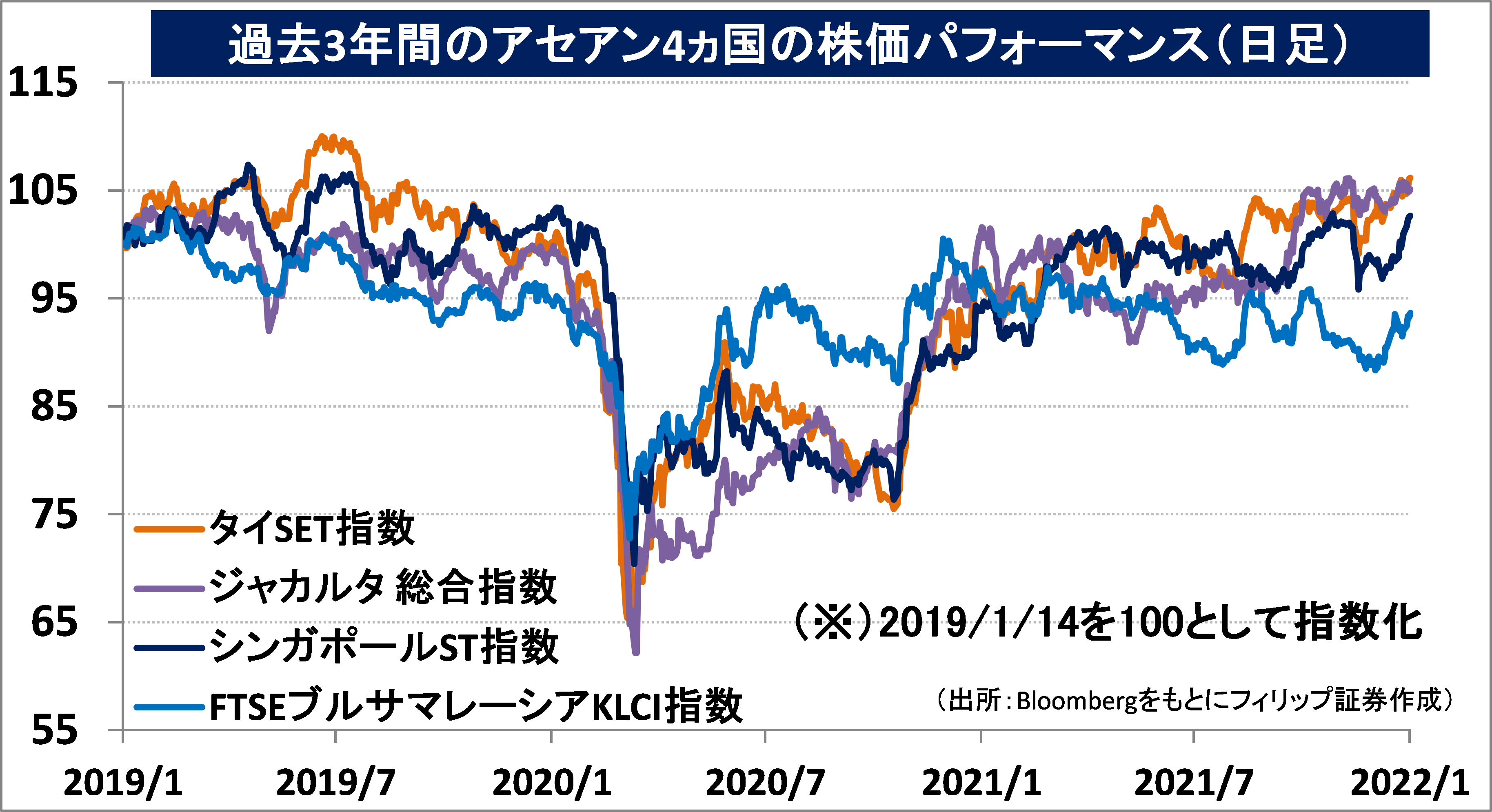

■アセアン株式ウィークリーストラテジー

(1/17号「元旦にRCEP発効、中国との連携が進む」)

新年元旦に日本、中国、オーストラリア、ニュージーランド、シンガポール、タイ、ベトナム、ブルネイ、カンボジア、ラオスの10ヵ国間で「地域的な包括的経済連携協定」(RCEP)が発効した。2/1には韓国でも発効予定であるほか、マレーシア、インドネシア、フィリピン、ミャンマーを加えて15ヵ国の参加が見込まれている。参加国全体のGDPおよび人口ともに世界の約3割を占めている。

アセアン10ヵ国は既に2015年末より関税撤廃のほか、各国の貿易関連手続きを統合する一元的システム構築などサービスや投資自由化を目指して「アセアン経済共同体(AEC)」を発足。域内貿易が活発化するなか、中国は2020年にアセアン域内輸入を抜いてアセアン最大の輸入相手国となった。RCEPの発効により中国が輸出でもアセアン最大の貿易相手国となることが見込まれよう。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。