【投資戦略ウィークリー 2021年10月18日号(2021年10月15日作成)】”「コモディティ」、「新興国」、「海運・鉄鋼」3シフト再考”

■”「コモディティ」、「新興国」、「海運・鉄鋼」3シフト再考”

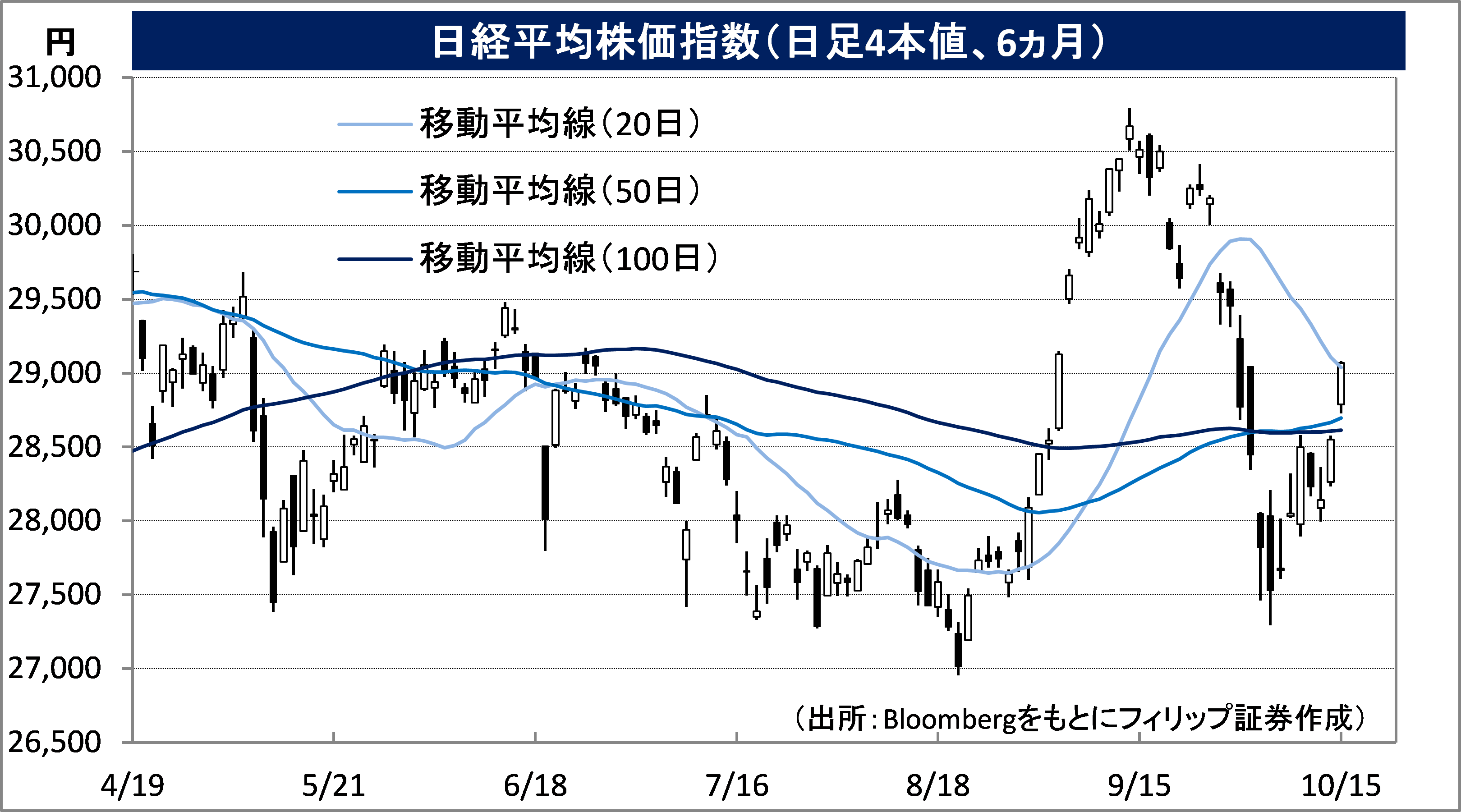

- 冬場の暖房用のエネルギー需要期を前にして、国際エネルギー機関(IEA)が天然ガスや石炭の代替エネルギー需要の増加を理由に2021-22年の世界の石油需要見通しを引き上げたこともあり、WTI原油先物価格は10/15に1バレル82ドル台と2014年10月以来の高水準まで買われた。10/11のレギュラーガソリンの小売価格も全国平均で1リットル当たり162円台と7年ぶりの高値まで上昇するなどエネルギー需給ひっ迫問題が深刻化の兆しを示している。

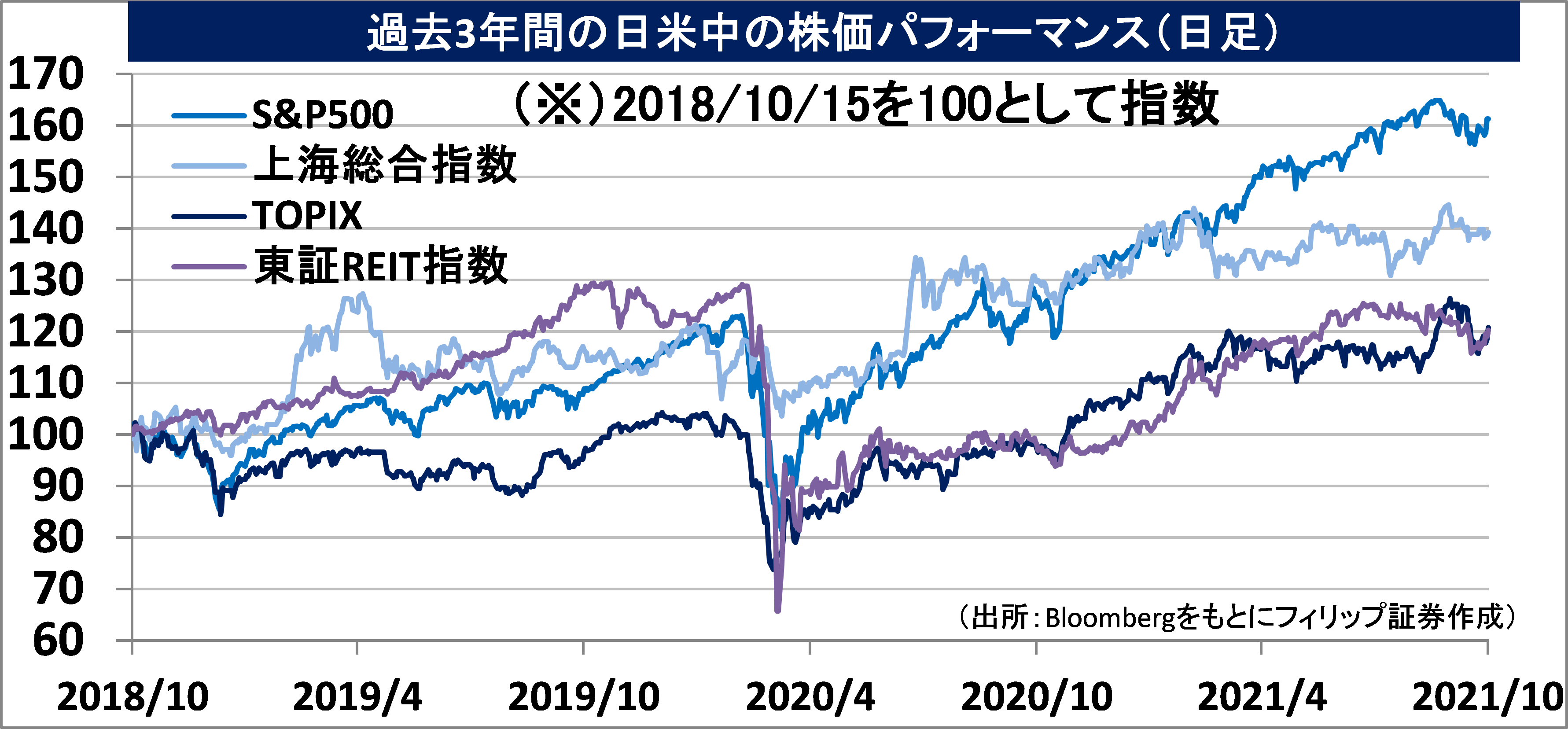

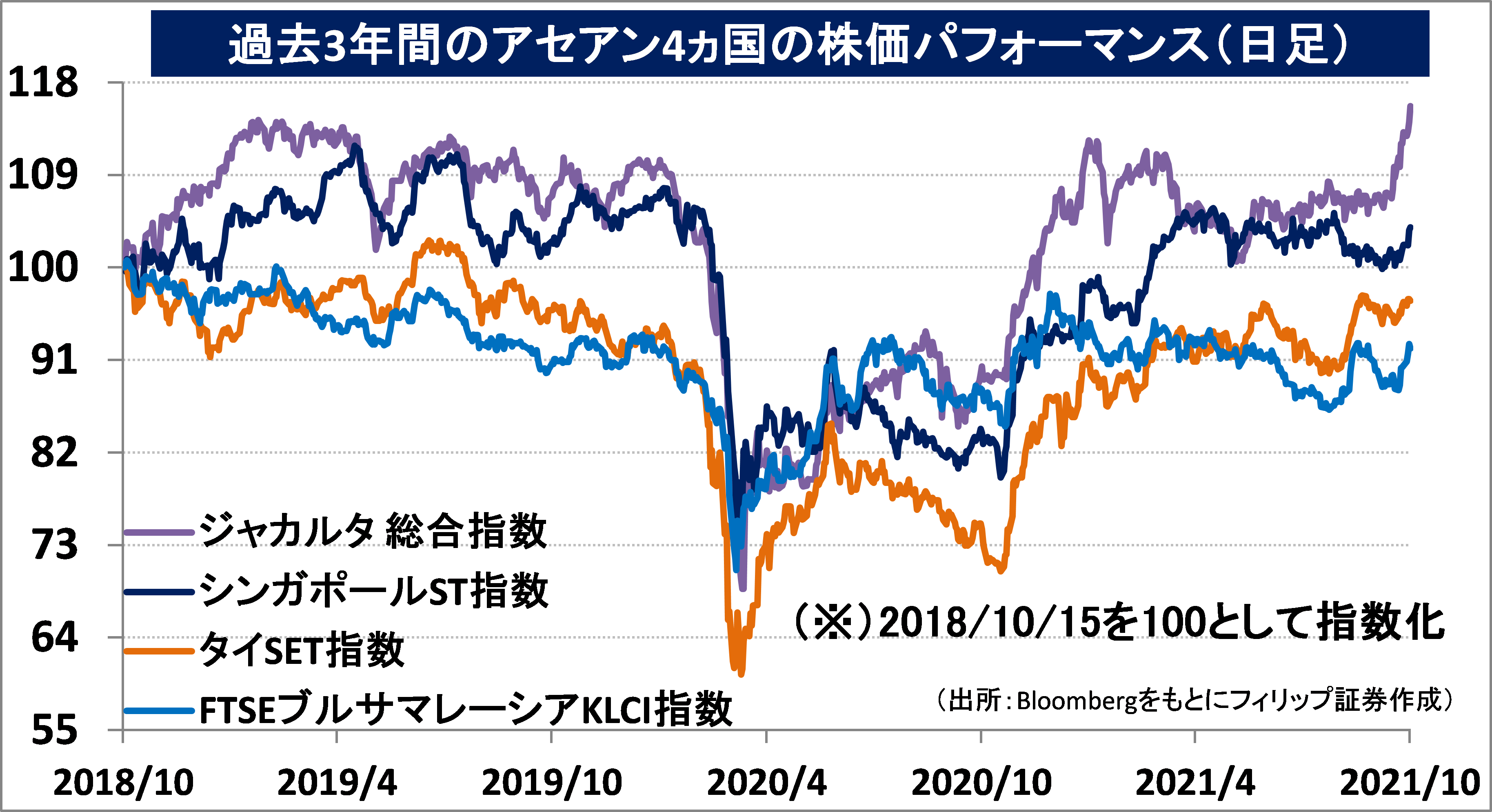

- ITバブル崩壊後からリーマンショック前までの2002-2008年頃は日米欧など先進国株式と比較して、原油をはじめとするコモディティ、および世界経済の全般的な商品価格動向とインフレを示す先行指標とされる「S&P GSCIトータルリターン指数」が買われると同時に、「BRICS」やアセアンなどの新興国市場の株式が買われる傾向にあった。コモディティ相場の高騰に伴い、資源輸入国から資源輸出国の新興国に富が移転した面があったとみられる。また、日本株についても2002-2007年前半の間、コモディティへの資金流入や新興国市場でのインフラ投資需要を背景として、業種別ではTOPIX海運業指数とTOPIX天候株指数が他の業種を大きく上回るパフォーマンスを示していた。

- 新型コロナ感染拡大に見舞われた昨年3月以降では、日本郵船(9101)が今年9月に昨年3月安値から10倍以上となる11,300円まで上昇した一方、日本製鉄(5401)が今年9月にに付けた年初来高値2,381円は、昨年4月安値から約3倍にとどまる。

- コモディティについても、昨年夏から今年5月頃までは、クリーンエネルギー向けのインフラ投資の需要増を受けた非鉄金属が相場を牽引していたが、コロナ禍からの経済正常化という需要側の要因に加えて「脱炭素」や「脱化石燃料」への取り組みを受けたエネルギー供給不足に伴い、エネルギー資源を擁する国への投資マネー流入が見込まれよう。そのようななか、中国経済が政府による住宅・不動産業界への融資規制を背景とした大手不動産開発企業のデフォルト懸念によって落ち込む影響を受けやすいかどうかによって新興国市場およびフロンティア市場を選別する流れも今後は鮮明になってくる可能性があるだろう。

- 2002-2007年頃に見られた「コモディティシフト」、「新興国シフト」、「海運・鉄鋼株シフト」は形を変えつつも再現されつつある面も見受けられる。円安・ドル高傾向、およびインフレ圧力の高まりの下ではそれらのシフトがより進行するものと考えられよう。(笹木)

10/18号では、セブン&アイ・ホールディングス(3382)、シーアールイー(3458)、クボタ(6326)、日本取引所グループ(8697)、オラムインターナショナル(OLAM)を取り上げた。

■主な企業決算の予定

- 10月19日(火): (米)インテュイティブサージカル、ネットフリックス、プロクター・アンド・ギャンブル(P&G)、フィリップ・モリス・インターナショナル、ジョンソン・エンド・ジョンソン、バンク・オブ・ニューヨーク・メロン

- 10月20日(水): アルインコ、(米)IBM、ラムリサーチ、CSX、テスラ、ベライゾン・コミュニケーションズ、アボットラボラトリーズ、ネクステラ・エナジー、バイオジェン、ASMLホールディング

- 10月21日(木): KOA、ディスコ、エイトレッド、光世証券、(米)インテル、ユニオン・パシフィック、ダウ、AT&T、ダナハー

- 10月22日(金): 岩井コスモホールディングス、中外製薬、きもと、京阪神ビルディング、東京製鐵、アジュバンホールディングス、PLANT、モバイルファクトリー、ジャフコグループ、(米)アメリカン・エキスプレス、ハネウェルインターナショナル

■主要イベントの予定

- 10月18日(月)

・9党党首討論会(日本記者クラブ)、首都圏新築分譲マンション(9月)

・米カンザスシティーとミネアポリス両連銀総裁がフォーラム(18-22日)で講演、米アップル「MacBook Pro(マックブック・プロ)」の新機種発表イベント、EU外相理事会

・米鉱工業生産(9月)、米NAHB住宅市場指数(10月)、対米証券投資(8月)、中国GDP(3Q)、中国小売売上高・工業生産・都市部固定資産投資(9月)

- 10月19日(火)

・衆院選公示(31日投開票)、家電・IT見本市「CEATEC(シーテック)」がオンラインで開幕(22日まで)

・米ボウマンFRB理事とサンフランシスコ連銀総裁が同連銀主催のフォーラム参加、米アトランタ連銀総裁がイベントに参加(オンライン)、米グーグル「ピクセル6」発表イベント、英中銀総裁講演、英グローバル・インベストメント・サミット(GIS)2021主催、中国の全国人民代表大会(全人代)常務委員会(23日まで)、インドネシア中銀が政策金利発表

・米住宅着工件数 (9月)

- 10月20日(水)

・貿易収支(9月)、コンビニエンス統計調査(9月)、訪日外客数(9月)

・米地区連銀経済報告(ベージュブック)公表、米地区連銀(シカゴ、アトランタ、セントルイス、ミネアポリス)総裁が人種差別関連オンラインイベントに参加

・ユーロ圏CPI(9月)、英CPI(9月)

- 10月21日(木)

・対外・対内証券投資(10月10-16日)、チェーンストア・スーパーマーケット販売統計(9月)、工作機械受注(9月)

・EU首脳会議(ブリュッセル、22日まで)、トルコ中銀が政策金利発表

・米新規失業保険申請件数(16日終了週)、米中古住宅販売件数(9月)、米景気先行指標総合指数(9月)、フィラデルフィア連銀製造業指数(10月)、ユーロ圏消費者信頼感指数(10月)

- 10月22日(金)

・全国CPI(9月)、じぶん銀行日本コンポジット・製造業・サービス業PMI (10月)

・米サンフランシスコ連銀総裁の講演(オンライン)、ECB専門家予測調査、ロシア中銀が政策金利発表、APEC財務相会合(オンライン形式)

・マークイット米製造業・総合・サービス業PMI(10月)、マークイット・ユーロ圏製造業・総合・サービス業PMI(10月)

- 10月24日(日)

・参院静岡と山口補欠選挙の投開票

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

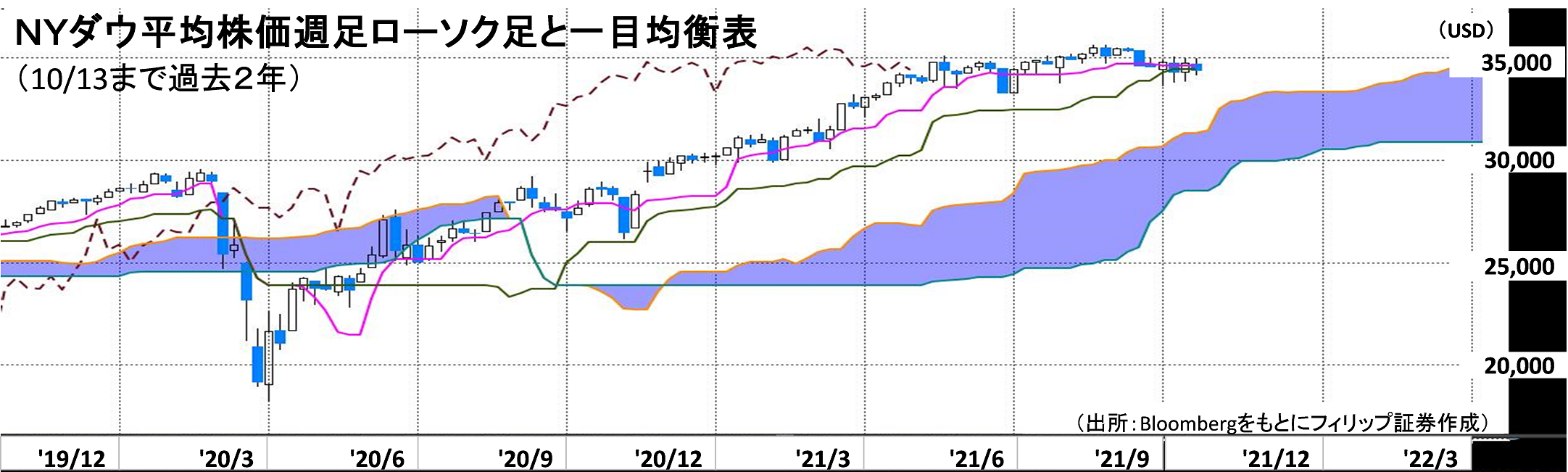

■NYダウ平均と週足一目均衡表

一目均衡表は「相場は買い方と売り方の均衡が崩れたときに大きく動く」ことに着目した相場分析手法とされる。週足での基本5本線は、①(過去9週間の最高値+最安値)÷2の「転換線」、②(過去26週間の最高値+最安値)÷2の「基準線」、③{(転換値+基準値)÷2}を26週先行させて表示した「先行スパン1」、④{(過去52週間の最高値+最安値)÷2}を26週先行させて表示した「先行スパン2」、⑤ 当日の終値を26週遅行させて表示した「遅行スパン」である。

最近のNYダウ平均株価・週足は、実線と上記の①、②が収斂するとともに、⑤が約26週前の実線と重なりつつある。ドル円為替相場・週足も今年9月中旬から下旬に同様の局面を経てドル高方向に大きく動いたことがあり、注目されよう。

【NYダウ平均と週足一目均衡表~実線・転換線・基準線・遅行線の重なり】

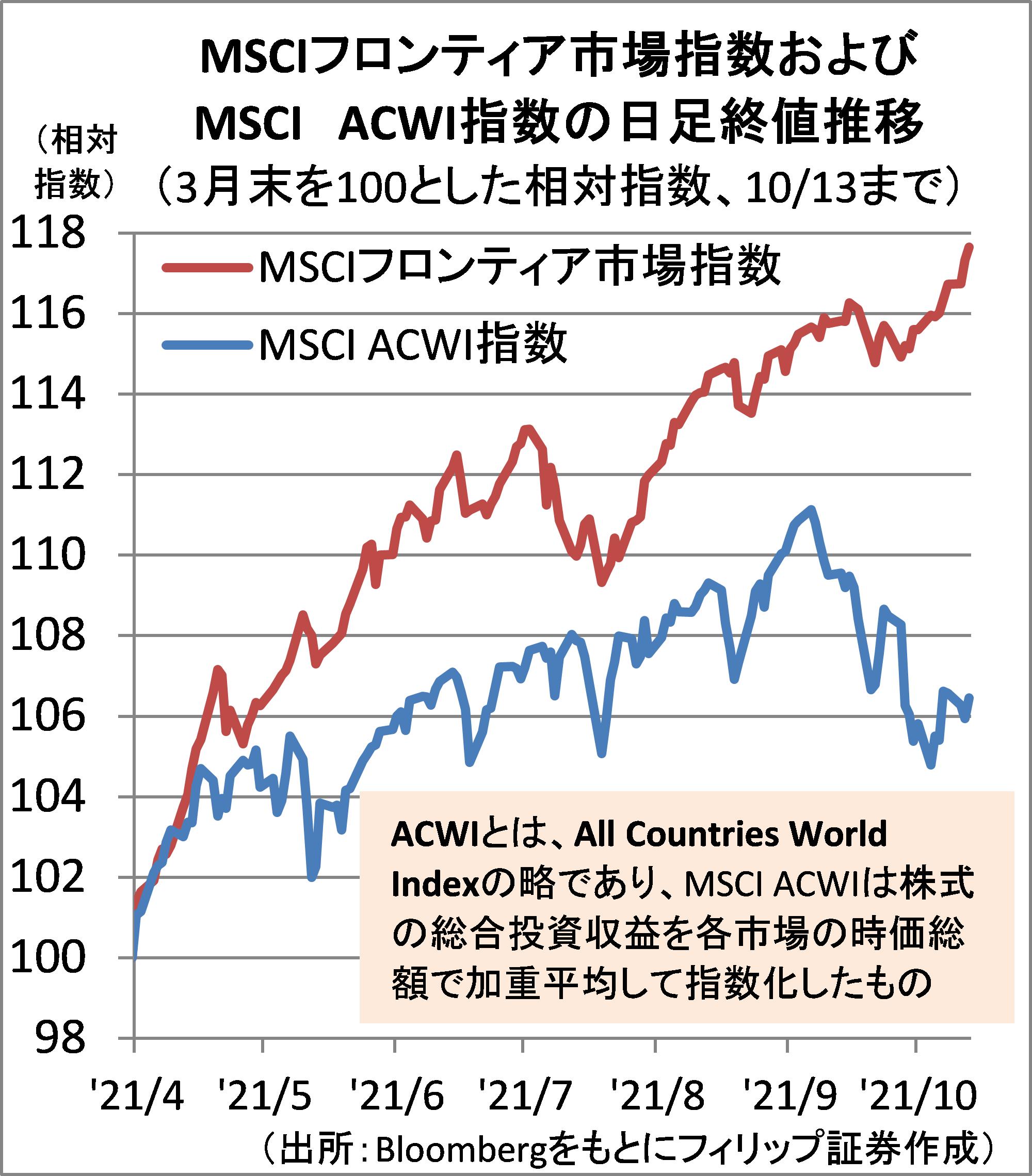

■新興市場からフロンティア市場へ

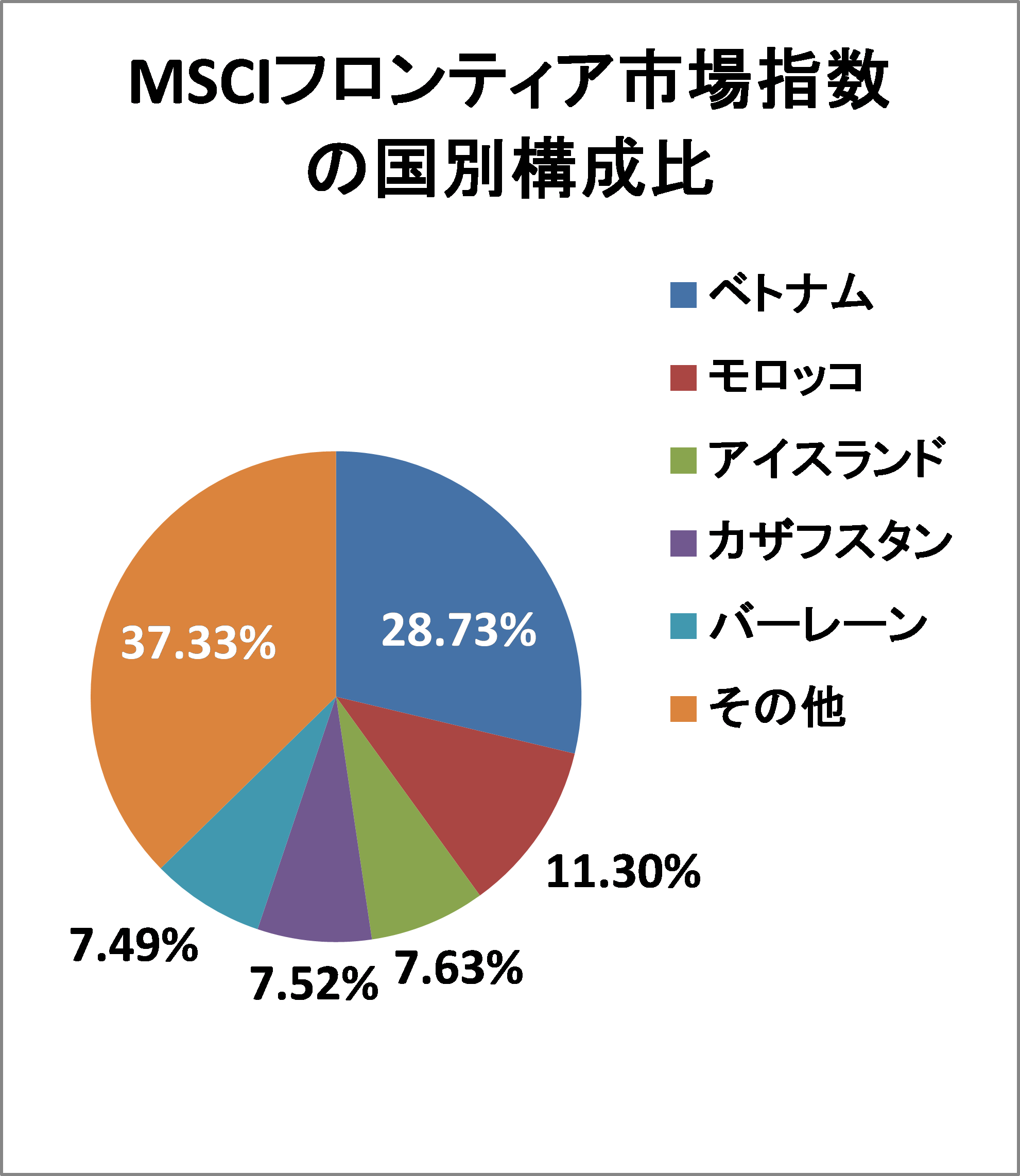

発展途上国の中で金融市場は存在するものの、市場規模が新興国よりも小さく流動性が低い市場は一般に「フロンティア市場」とされる。米指数算出会社MSCIが算出する「MSCIフロンティア市場指数」は10/12現在、その条件に適合する33ヵ国のうち24ヵ国の株式から構成されている。その内、ベトナム、モロッコ、アイスランド、カザフスタン、バーレーンが時価総額構成比で上位5位までを占めている。

今年9月以降の世界の株式市場は、先進国23ヵ国と新興国24ヵ国で構成されて世界の株式時価総額の約85%をカバーしているMSCI ACWI指数が中国株下落の影響を受けたのに対し、MSCIフロンティア市場指数が堅調に推移。対中貿易比率が低いモロッコ、アイスランド、バーレーンの株価指数に押し上げられた。

【新興市場からフロンティア市場へ~MSCIフロンティア市場指数は強さ継続】

■IMFによる経済見通しの推移

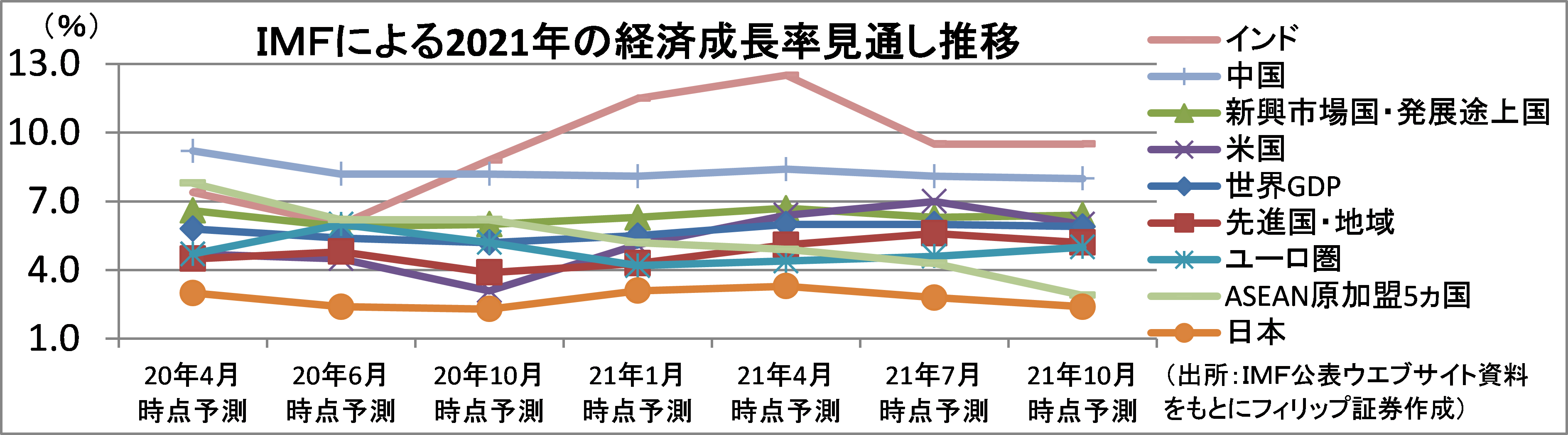

国際通貨基金(IMF)は、コロナ禍を受けた供給制約と高インフレが長引く可能性に警戒感を示し、10/12改定の2021年の世界の実質成長率の見通しを前回7月予測から0.1ポイント引き下げて5.9%とした。日本は緊急事態宣言が長引いたことが響いて前回より0.4ポイント低い2.4%となり、3.3%まで高まった前々回4月予測から2回連続で引き下げられた。

ASEAN原加盟5ヵ国は2.9%と前回7月予測から1.4ポイントの大幅に引き下げられた。新型コロナワクチン接種普及の違いが見通しに反映しているとみられる。一方で、インドは前年の成長率見通しが低かったことの反動で今年の成長率見通しが高く算出されている面もあり、足元の見通しの低さは2022年度の見通しに対してプラスに作用する可能性もあろう。

【IMFによる経済見通しの推移~10月の日本は3ヵ月前比0.4ポイント低下】

■銘柄ピックアップ

セブン&アイ・ホールディングス(3382)

4,813 円(10/15終値)

・2005年にセブン-イレブン・ジャパン、イトーヨーカ堂、デニーズジャパンの統合で設立。国内コンビニエンスストア、海外コンビニエンスストア、スーパーストア、百貨店、金融関連ほかの事業を展開。

・10/7発表の2022/2期1H(3-8月)は、営業収益が前年同期比30.8%増の3兆6,464億円、営業利益が同3.6%増の1,861.70億円。5/14付で米石油精製マラソン・ペトロリアムからの「スピードウェイ」に係るコンビニ事業取得により、海外コンビニエンス事業の営業収益が同74.5%増の1兆8,878億円。

・通期会社計画は、営業収益を前期比44.1%増の8兆3,090億円に上方修正した一方、営業利益を同3.7%増の3,800億円で従来計画を据え置いた。同社傘下の米セブンイレブンがインド財閥大手リライアンス・インダストリーズとのFC契約に基づいてムンバイにインド1号店のコンビニをオープン。IMFによる2021年のインド実質GDP成長率は10月時点予測で前年比9.5%と高成長見通しを維持。

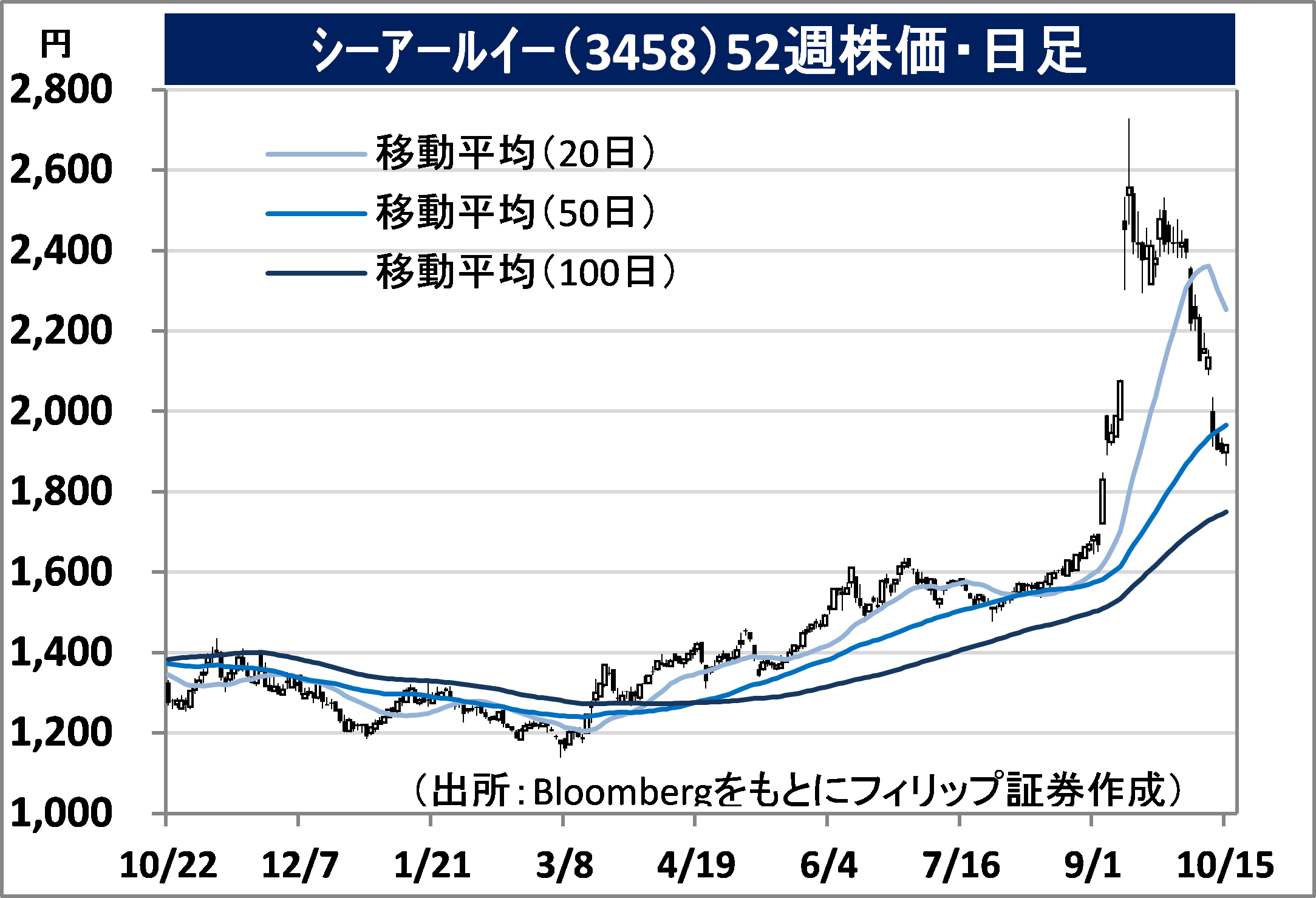

シーアールイー(3458)

1,916 円(10/15終値)

・2009年設立。物流施設特化の不動産会社として、主に不動産管理事業(マスターリース・プロパティマネジメント・建設工事・リーシング)、物流投資事業、およびアセットマネジメント事業を営む。

・9/9発表の2021/7通期は、売上高が前期比15.4%増の475.56億円、営業利益が同36.5%増の57.72億円。同社がスポンサーを担うCREロジスティクスファンド投資法人(3487)、およびアセットマネジメント事業組成の中小型倉庫特化型私募ファンドへの開発・リノベーション物件売却が貢献。

・2022/7通期の会社計画は、売上高が前期比29.5%増の616億円、営業利益が同49.0%増の86億円。同社は10/11、公募増資と第三者割当増資、株式売出を発表。調達資金を大型物流施設の開発用地取得資金に充当の見通し。また、持分法適用会社のエンバイオHD(6092)との土壌汚染地流動化事業、シンガポール政府系企業と共同出資でベトナム進出など積極的な成長拡大方針だ。

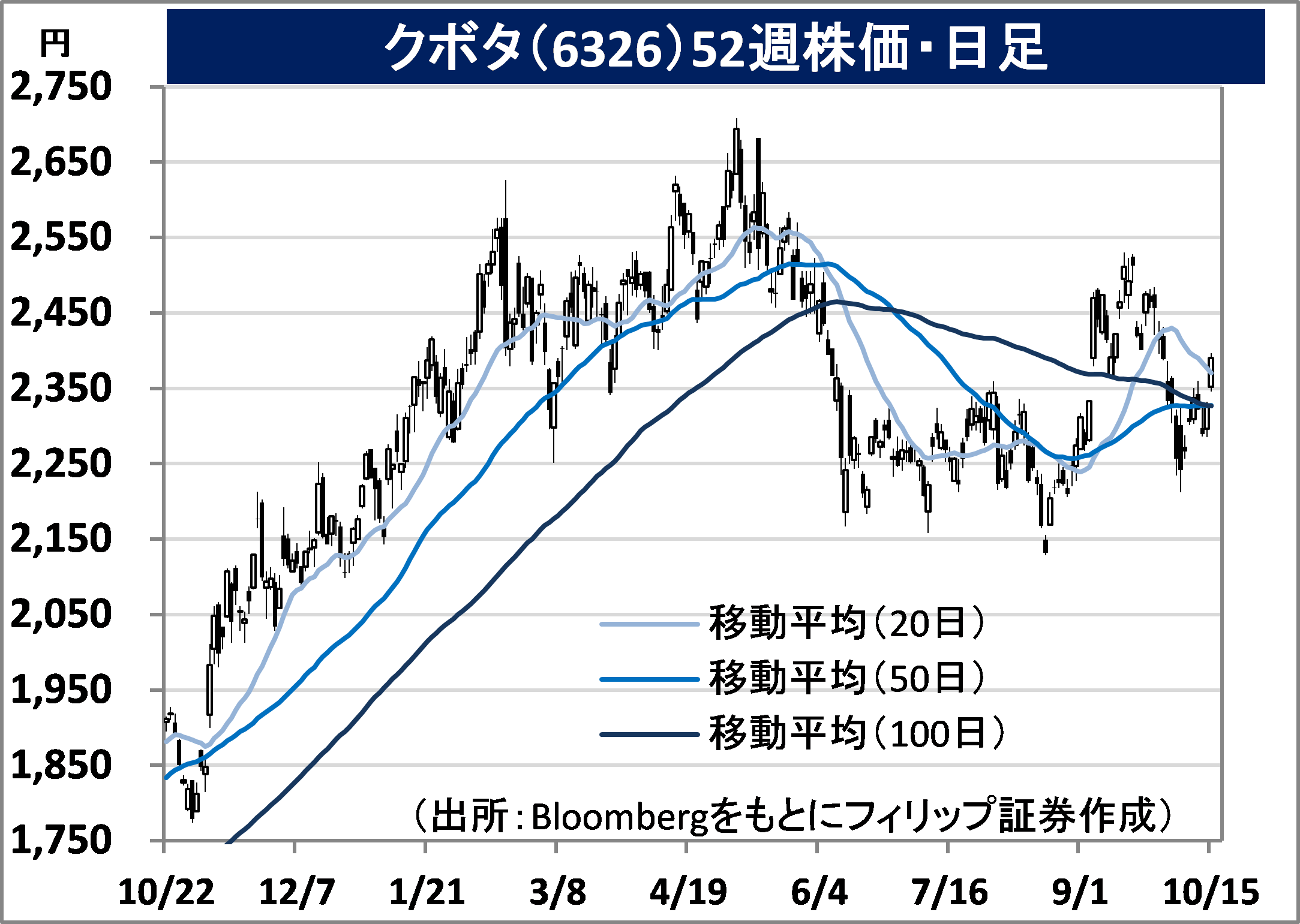

クボタ(6326)

2,390.5 円(10/15終値)

・1890年創業、1930年設立。産業機械、建築材料、鋳鉄管、産業用ディーゼルエンジンのメーカー。農機、鋳鉄管ともに国内首位であり、農機は世界でも3位。環境関連製品を国内外で強化中。

・8/3発表の2021/12期1H(1-6月)は、売上高が前年同期比24.6%増の1兆1,014億円、営業利益が同80.7%増の1,475.48億円。国内向け農機が消費増税前の駆込み需要の反動減から回復。北米向けトラクターが郊外移住に伴う需要増の他、アジア向け農機が農産物価格高騰を背景に堅調。

・通期会社計画を上方修正。売上高を前期比16.0%増の2兆1,500億円(従来計画2兆500億円)、営業利益を同48.3%増の2,600億円(同2,200億円)とした。10/7に首都圏で発生した最大震度5強の地震の影響で水道管破裂が多発。自治体財政不足により法定耐用年数(40年)を超過した水道管更新が追い付かないなか、政府は老朽化と耐震性への対応に言及。鋳鉄管の需要が高まろう。

日本取引所グループ(8697)

2,846.0 円(10/15終値)

・東京証券取引所Gと大阪証券取引所の合併により持株会社として2013年に設立。傘下の大阪取引所は、2020年7月に東京商品取引所から貴金属など商品先物が移管され総合取引所となった。

・7/28発表の2022/3期1Q(4-6月)は、営業収益が前年同期比0.5%減の325.03億円、営業利益が同0.5%増の184.59億円。上場関連収益が同20.2%増、情報関連収益が同17.3%増と堅調に伸びたが、市場の出来高が前年同期を下回ったことが響いて取引関連収益が同9.1%減となった。

・通期会社計画は、営業収益が前期比2.5%減の1,300億円、営業利益が同11.5%減の660億円。7-9月は、東証1部の1日平均売買代金が前年同期比24.2%増、前四半期比で6.4%増。1H(4-9月)の取引関連収益への寄与が見込まれる。また、デリバティブ取引で9/21より夜間取引を延長したほか来年9月に祝日取引を開始予定。更に、東証取引時間延長案も将来の業績貢献が期待される。

オラムインターナショナル(OLAM)

市場:シンガポール 1.75 SGD (10/14終値)

・1989年設立の食品・農産物商社。政府系投資会社テマセクHDが約46%株式を所有するほか、三菱商事(8058)が約15%を保有する。コメダHD(3543)のコメダ珈琲にコーヒー豆を供給している。

・8/13発表の2021/12期1H(1-6月)は、売上高が前年同期比33.7%増の228.33億SGD、EBITDAが同34.4%増の9.35億SGD、一時的要因を除くオペレーショナル純利益は同2.2倍の4.36億SGD。全体販売数量が同11.5%増の2,236万トンと拡大したことが増収に貢献。金融費用減少も増益に寄与。

・「食品原料部門(OFI)」と「グローバル農業部門(OGA)」を柱とした事業再編計画の実行に伴う一時的費用の発生は続く見通し。2022年半ばまでにOFIのロンドンとシンガポールへの同時上場、OGAについても2023年までのIPOを目指している。一方で、持株会社の「オラム・インターナショナル部門(OIL)」は非中核資産売却、事業懐胎、新規事業創出など中長期的観点重視の事業を展開。

■アセアン株式ウィークリーストラテジー

(10/18号「シンガポールは四半期開示見直しの先例」)

自民党が衆院選の公約に四半期開示制度の見直しを掲げた。10/12の日本経済新聞の社説が「企業決算の四半期開示の制度は堅持を」と述べるなど反対意見が根強いなか、既にシンガポール取引所は上場企業に義務付けていた四半期開示制度の見直しを2020年2月に施行済みだ。

岸田首相は所信表明演説で「企業が長期的な視点に立つための環境整備を進める」一環と述べたが、シンガポールではその他に、中小企業向けに企業のコンプライアンス(法令順守)コスト低減の狙いが強調され、決算内容に問題がある一部の企業だけに四半期開示を義務付けることとされた。開示負担が重い状態が続くことで有望なベンチャー企業が他の取引所に上場する事態を加速しかねないことへの危機感が背景にあり、取引所間の競争が乏しい日本と事情が異なるようだ。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。