【投資戦略ウィークリー 2021年6月21日号(2021年6月18日作成)】”FOMC後の長期金利低下、半導体技術の覇権競争”

■”FOMC後の長期金利低下、半導体技術の覇権競争”

- 6/16のFOMC(米連邦公開市場委員会)の会合後の声明と同時に公表された四半期ごとの経済予測で、2023年に2回の利上げ予想が示されたことにより、金融政策の正常化が想定よりも早まるとの見方が広がった。FRB(米連邦準備理事会)のタカ派姿勢が目立ったことから、声明の当日は米国債利回りが上昇したものの、翌17日は逆に10年債や30年債などの長期の利回りが急低下した。

- 金融引締め観測が強まったにもかかわらず、長期金利が低下したことをどう読み解くべきだろうか。6/17、WTI原油先物終値は前日比7%の下落にとどまったが、CMX市場における金先物、銀先物、および銅先物の終値が前日比で4%以上の下落となるなど、コモディティ市況の下落が目立った。市場で想定されている以上のペースでFRBが金融緩和の縮小に動けば、コロナ禍から順調に回復しているグローバル経済に急ブレーキがかかる可能性が懸念されたとみることができよう。

- そのようななか、6/17のフィラデルフィア半導体指数(SOX)の終値が前日比1%近く上昇するなど、米国の半導体関連の株価が堅調に推移しており、ナスダック総合指数を押し上げるとともに日本株相場を下支えしている。中国では習近平国家主席が最側近の1人である劉鶴副首相を「第3世代半導体」の開発責任者に任命。第3世代半導体は従来のシリコンとは異なる新しい材料や装置に頼る分野であり、支配的な地位を確立した企業や国がまだ無い。中国の通信機器大手のファーウェイが米国の制裁によって半導体チップの調達先を失うなか、中国が半導体技術の覇権を握るために強力に動き始めた。これに対し、米国も上院で中国との技術競争に備える包括的な対中法案を可決したほか、6/17、上院の超党派グループが半導体製造分野への投資に対する25%の税控除新設を提案するなど、国家戦略が強力に進められている。

- 日本も、経済産業省が半導体ファウンドリー世界最大手の台湾積体電路製造(TSMC)を積極的に誘致し、日本企業が得意な分野である半導体製造の後工程の技術を活かした3次元の積層技術の共同開発を支援する方針を示すなど、半導体製造分野の新技術における覇権争いに割って入る動きを示している。半導体チップを立体的に接続し、高速通信や省電力化を実現するには、半導体製造に関連する日本の素材および装置メーカーの技術が欠かせないという声が強まりつつある。半導体製造の後工程に関わる日本企業の株式市場における評価も高まろう。(笹木)

6/21号では、日本電気[NEC](6701)、ローム(6963)、近鉄エクスプレス(9375)、アイネス(9742)、バンク・マンディリ(BMRI)を取り上げた。

■主な企業決算の予定

- 6月21日(月):アークランドサカモト

- 6月22日(火):ツルハホールディングス、サツドラHD

- 6月23日(水):コーセル、(米)IHSマークイット

- 6月24日(木):日本オラクル、(米)フェデックス、ナイキ、アクセンチュア、ダーデン・レストランツ

- 6月25日(金):壱番屋、ジャステック、髙島屋、(米)カーマックス、ペイチェックス

■主要イベントの予定

- 6月21日(月)

・野村HD株主総会

・米セントルイス連銀総裁・ニューヨーク連銀総裁がオンラインイベント講演、ラガルドECB総裁が欧州議会に出席、米韓の北朝鮮問題担当高官会談(韓国)、日米韓の北朝鮮問題担当高官会談(韓国)、アマゾン「プライムデー」 (22日まで)、エチオピア下院選挙

- 6月22日(火)

・ソニー・ソフトバンク・日産・デンソー株主総会、ペイロール・ ペルセウスプロテオミクス・デコルテ・HDが東証マザーズに新規上場、全国百貨店売上高(5月)、東京地区百貨店売上高(5月)、工作機械受注(5月)

・米FRB議長が下院特別小委員会で証言、米クリーブランド連銀総裁・サンフランシスコ連銀総裁がオンラインイベントで講演、米ニューヨーク市長選予備選

・米中古住宅販売件数 (5月)、ユーロ圏消費者信頼感指数 (6月)

- 6月23日(水)

・日銀金融政策決定会合議事要旨(4月26・27日分)、ソフトバンクグG・みずほFG、りそなHD・ホンダ・スバル・三菱自・日立が株主総会、ドリームベッドが東証2部に、アイ・パートナーズフィナンシャル・ アイドマ・HDが東証マザーズに新規上場、財務省 国債市場特別参加者会合、じぶん銀行 日本PMIコンポジット ・製造業・サービス業 (6月)、景気一致指数・景気先行CI指数 (4月)

・米ボウマンFRB理事・アトランタ連銀総裁・ボストン連銀総裁が講演、 タイ中銀・チェコ中銀が政策金利発表

・米経常収支(1Q)、米マークイット製造業・サービス業・総合PMI (6月)、米新築住宅販売件数(5月)、ユーロ圏製造業・サービス業・総合PMI (6月)

- 6月24日(木)

・パナソニック・マツダ株主総会、黒田日銀総裁が信用金庫法制定70周年記念全国大会であいさつ、 ベイシス・セレンディップ・HDが東証マザーズに、HCSHD・アルマードが東証ジャスダックに新規上場、対外・対内証券投資(6月13-19日)、企業向けサービス価格指数(5月)、スーパーマーケット売上高(5月)、月例経済報告(6月)

・米アトランタ・フィラデルフィア両連銀総裁がパネル討論会に参加、米ニューヨーク連銀総裁・セントルイス連銀総裁がオンラインイベントで講演、米FRBがストレステスト結果発表、米マイクロソフトの「ウインドウズ」イベント、ECB経済報告、EU首脳会議(25日まで)、英中銀・フィリピン中銀・メキシコ中銀が政策金利発表

・米新規失業保険申請件数 (19日終了週)、米卸売在庫(5月)、米耐久財受注(5月)、米GDP(1Q 確定値)、独IFO企業景況感指数 (6月)

- 6月25日(金)

・東京都議選が告示、東芝・スズキ株主総会、日本電解・ステムセル研究所、東証マザーズに新規上場、東京CPI(6月)、資金循環統計(1-3月期速報)

・米クリーブランド連銀総裁・ボストン連銀総裁が講演

・米個人所得・支出(5月)、米ミシガン大学消費者マインド指数 (6月)、ユーロ圏マネーサプライ (5月)

- 6月27日(日)

・中国工業利益 (5月)

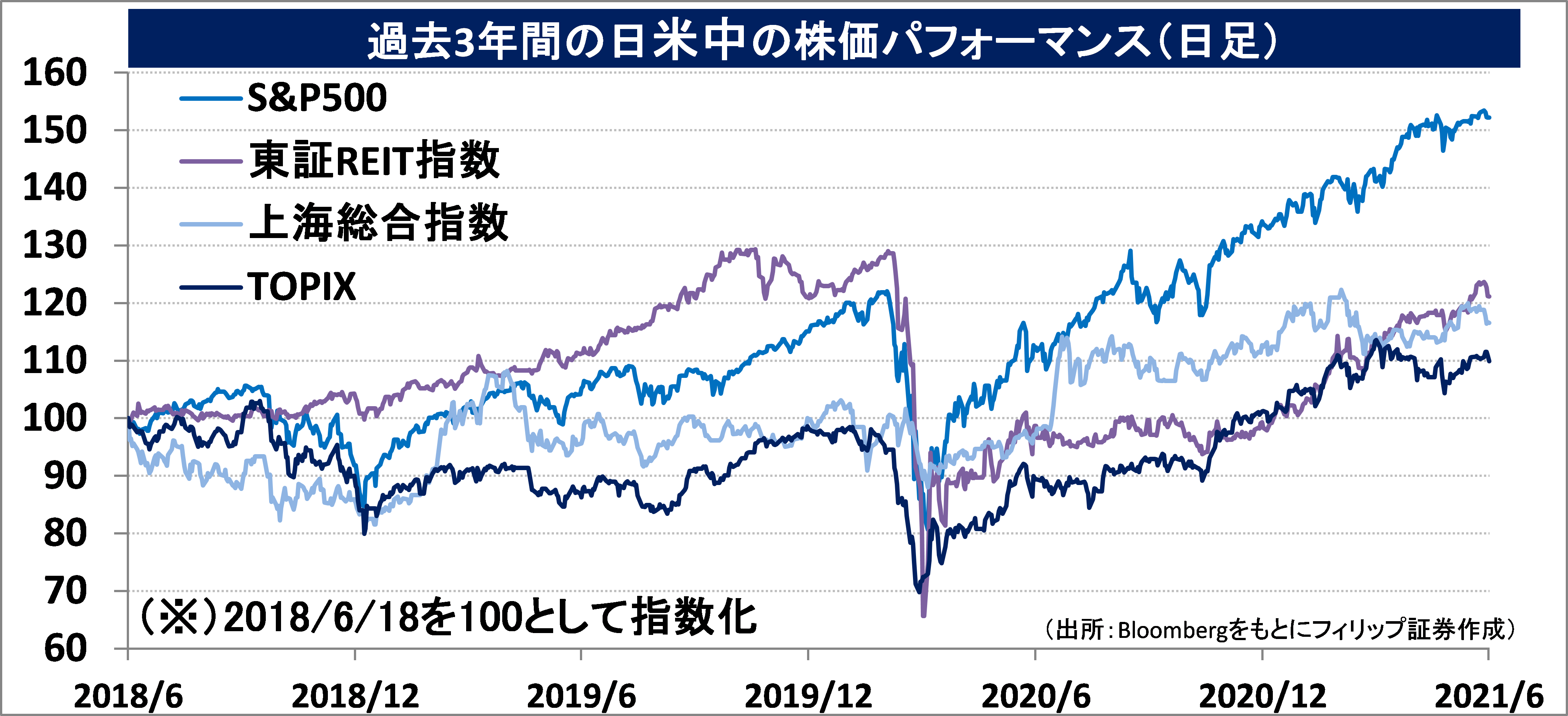

■攻守逆転してきた自動車業界

世界の既存勢力の主要自動車メーカーは、米テスラ(TSLA)、および中国勢のニオ(NIO)やBYDなど電気自動車(EV)専業の新興勢力からの攻勢にあっていたなか、今年3月頃から株価のパフォーマンスでEVメーカーを上回る傾向が強くなってきた。3月、独フォルクスワーゲンが今年のEV販売目標を100万台とし、遅くとも2025年までに世界EV市場のリーダーになることを目指すと説明。米国勢では、今年1月に納車を開始したフォード(F)のEV「マスタング・マッハE」がテスラから市場シェアを奪いつつあることが明らかになったほか、ゼネラル・モーターズ(GM)も5月、今後5年間でEVと自動運転車に270億ドルを投資すると発表した。

一方で、テスラは欧州と中国のEVで競合激化に伴う販売減の動きがみられる。

【攻守逆転してきた自動車業界~既存勢力の新興EVメーカーへの逆襲】

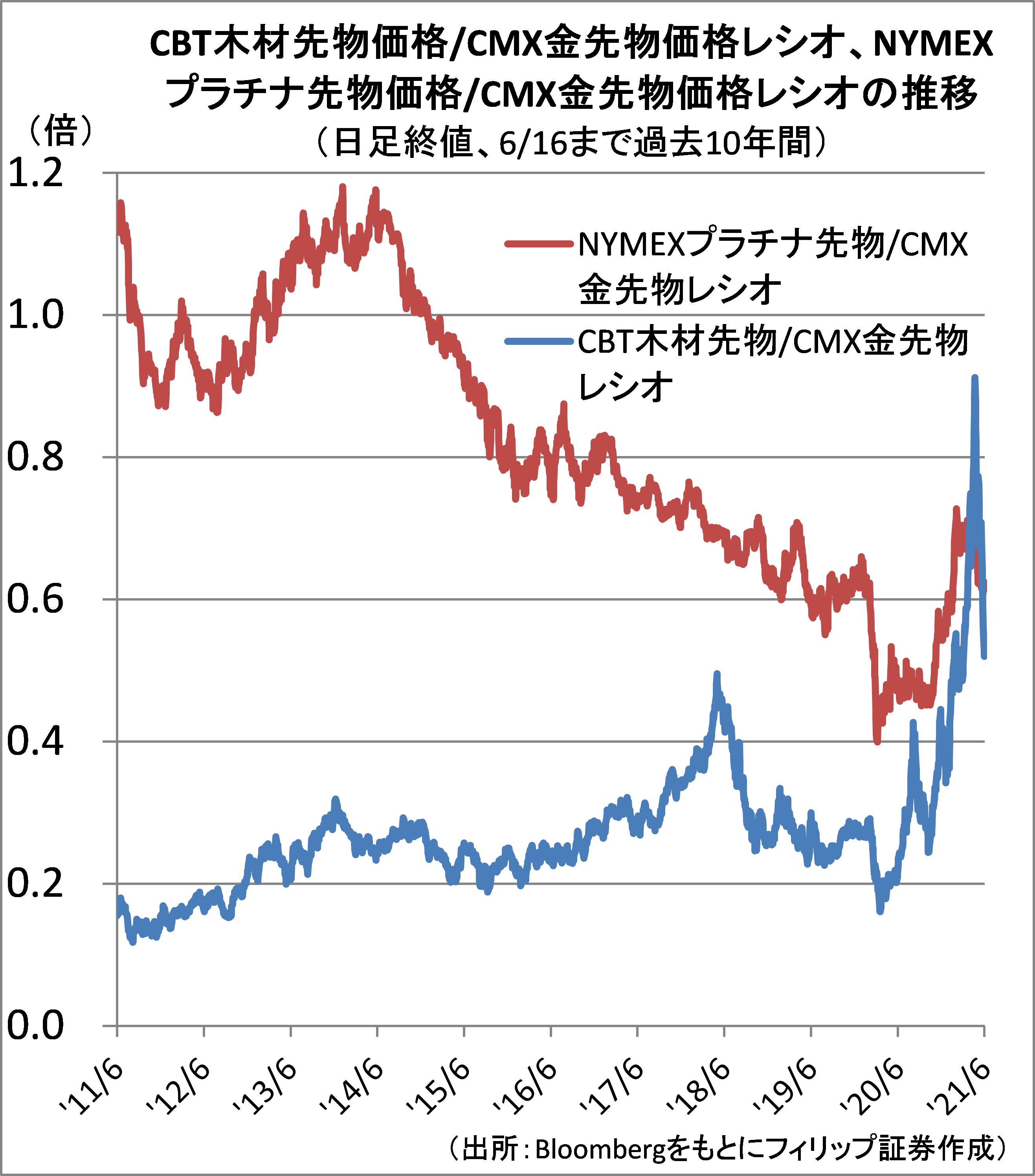

■木材・プラチナと金価格との関係

プラチナは金よりも生産量が少ないことに伴う希少性から、2013年頃までは、経済不安が強まる時期を除けばプラチナの方が金より価格が高いのが市場の常識とされていた。プラチナ需要は主に工業向けであり、多くは排ガス浄化触媒など自動車向けであるため、「プラチナ・金レシオ」は自動車産業を中心に世界景気の回復度合を示唆するとみられる。

世界景気を反映し易い木材価格と金との価格比である「木材・金レシオ」の過去10年の推移を見ると、2013年、2015年、2018年、2020年など、米10年国債利回りのトレンド転換時期との類似性がみられる。6/16のCBT木材先物価格は、5/7の過去最高値から約42%下落。6/16のFOMC声明発表後に長期金利先高感が強まるなか、逆に低下の可能性もあろう。

【木材・プラチナと金価格との関係~世界景気の回復段度合を示唆する動き】

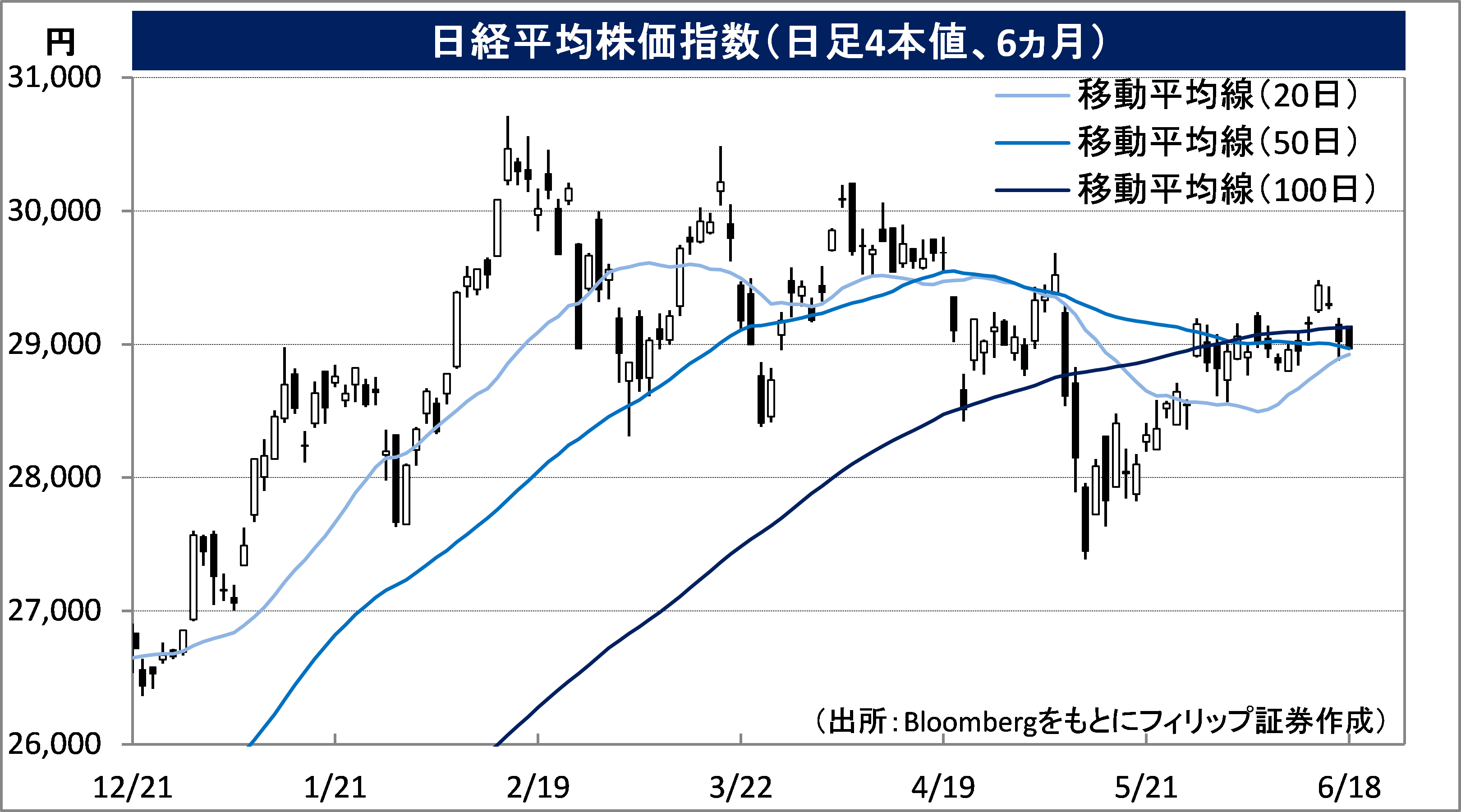

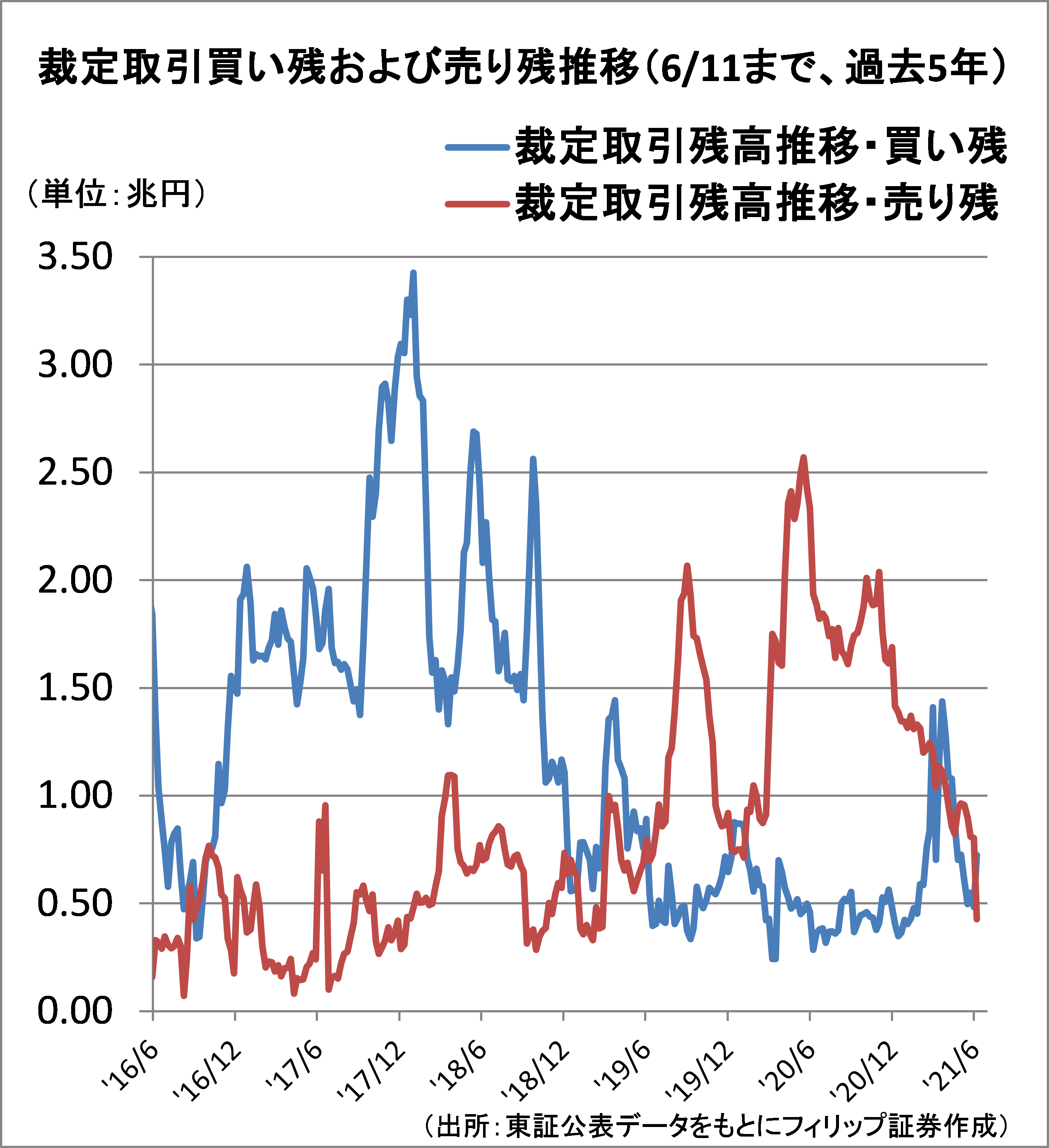

■日本株の裁定残と信用残

6/11は先物・オプション取引の最終決済に係る特別清算指数(SQ)を決定する3ヵ月毎の「メジャーSQ」の日だった。6/7-11の日経平均株価に係る先物と現物の裁定取引に係る現物ポジションは7週間ぶりに裁定買い残が売り残を上回り、過去5年間の推移を見ても買い残・売り残ともに整理が進んだと思われる、日経平均株価が29,000円を中心としたレンジ相場の性格を強めるなか、新たなポジションを伴う価格トレンドの形成も期待される。

一方で、制度信用取引の買い残・売り残の金額の推移を見ると、買い残の整理が十分に進んでいないことが分かる。信用買い残は信用期日までの決済売り需要を伴うことから、日本株の本格的な上昇のためには、買い残整理が進むことが必要と考えられよう。

【日本株の裁定残と信用残~裁定残の整理は進むも、信用残は未整理か?】

■銘柄ピックアップ

日本電気[NEC](6701)

5,480 円(6/18終値)

・1899年創業。パブリック、エンタープライズ、ネットワークサービス、システムプラットフォーム、グローバルの5事業を通じ、システム・インテグレーションやアウトソーシング・クラウドサービスを営む。

・5/12発表の2021/3通期は、売上収益が前期比3.3%減の2兆9,940億円、営業利益が同20.5%増の1,537.59億円。社会公共事業や、エンタープライズ事業、グローバル事業などの減収が売上収益減に響いた一方、不採算プロジェクト抑制による収益性改善や販管費減少が利益面で貢献。

・2022/3通期会社計画は、売上収益が前期比0.2%増の3兆円、営業利益が同22.0%減の1,200億円。「2025中期経営計画」に基づく戦略的費用の投入が減益に響く見通し。6/14、英通信大手ボーダフォン・グループが「Open-RAN」技術を使った欧州初の通信網構築ベンダーの1社にNECを選定。中国通信大手ファーウェイ排除の流れ及びNTT(9432)との資本業務提携が成果に繋がった。

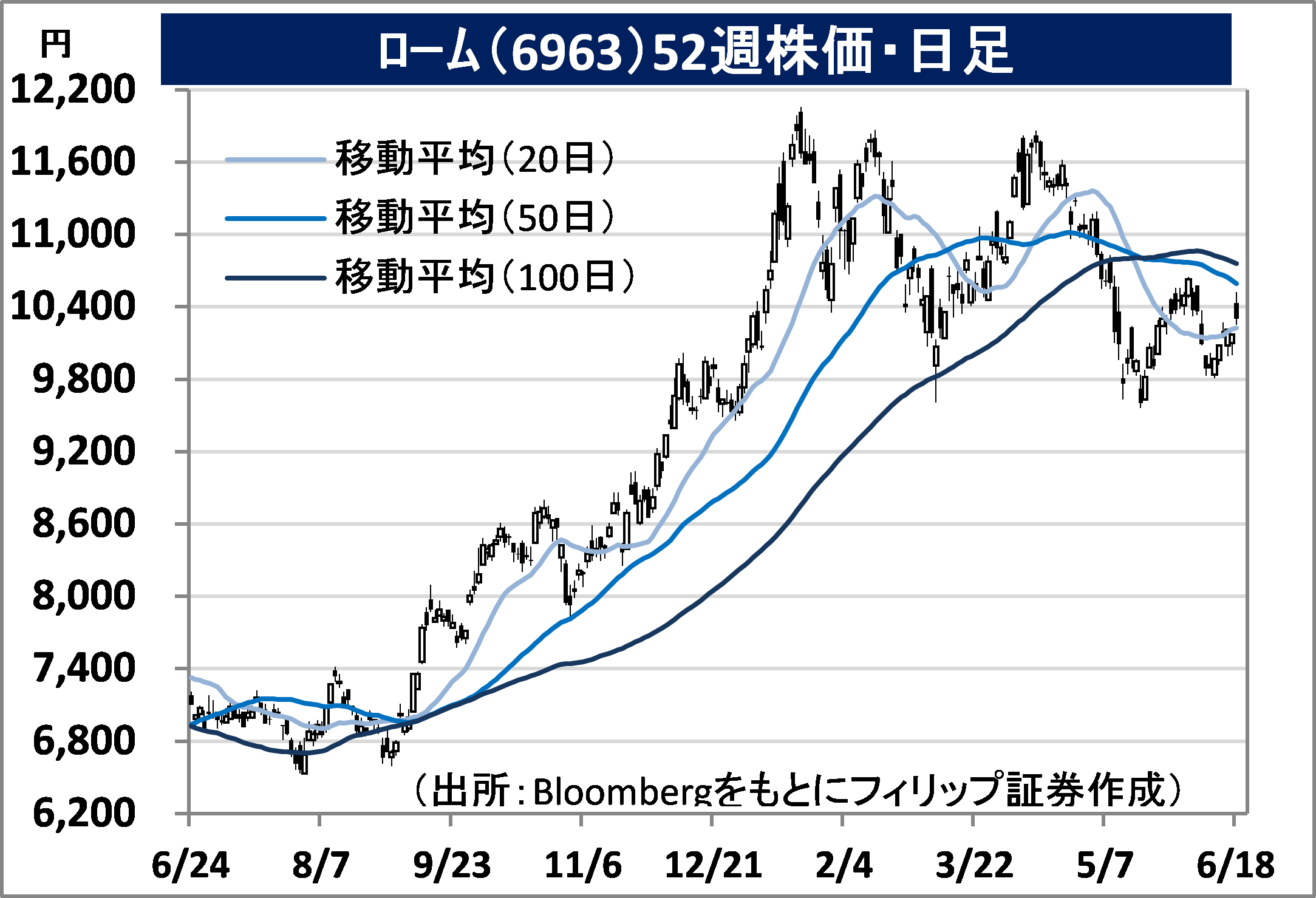

ローム(6963)

10,300 円(6/18終値)

・1954年に京都で炭素被膜固定抵抗器の開発・販売で創業。大規模集積回路(LSI)、半導体素子、モジュール、およびその他(抵抗器など)の事業セグメントを展開する。カスタムLSIで国内首位。

・5/10発表の2021/3通期は、売上高が前期比0.8%減の3,598.88億円、営業利益に減価償却費を加えたEBITDAが同6.6%増の786.56億円。LSI事業の自動車関連市場向けで上半期での落ち込みが減収に響いたが、利益面はLSI事業に加え、半導体素子事業の大幅増益がEBITDA増益に貢献。

・2022/3通期会社計画は、売上高が前期比11.1%増の4,000億円、EBITDAが同22.3%増の962億円。中国の習国家主席が、半導体の材料となる炭化ケイ素(SiC)や窒化ガリウム(GaN)などによる「第3世代半導体」開発のため劉鶴副首相を責任者に任命。同社もまたSiCのパワーデバイス(電力変換に用いる半導体素子)の生産増強のため筑後工場に新棟を竣工するなど同分野に注力。

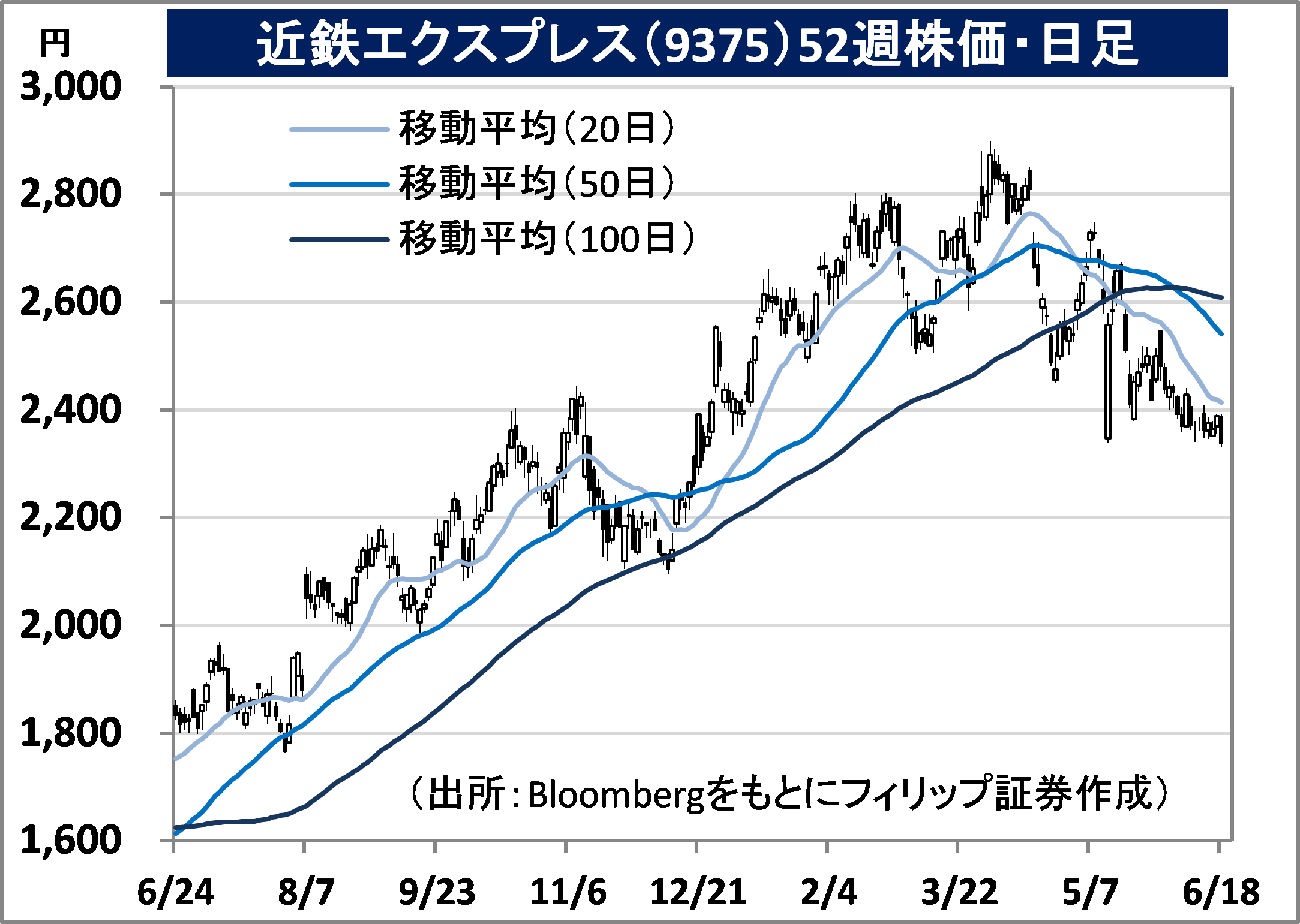

近鉄エクスプレス(9375)

2,337 円(6/18終値)

・1970年に近畿日本ツーリストから航空貨物事業部が分離・独立して設立。近鉄グループHD(9041)を親会社とし、貨物運送事業(航空、海上、鉄道)を中心に国際物流サービスを提供する。

・5/12発表の2021/3通期は、営業収入が前期比11.9%増の6,091.10億円、営業利益が同73.4%増の341.77億円。資金運用収益の減少に伴い減収。経済活動の制約により総じて取扱物量は減少したが、航空・海上輸送ともに需給逼迫に伴う運賃上昇により増収のほか、利益率改善により増益。

・2022/3通期会社計画は、営業収入が前期比3.4%増の6,300億円、営業利益が同7.2%減の317億円。航空・海上輸送の需給逼迫に伴う運賃高止まりの緩和が減益に響くと想定。新型コロナワクチンの国際輸送が世界的に本格化すると見込まれるなか、同社は武田薬品工業(4502)が日本で製造・販売するモデルナ製新型コロナワクチンの欧州から日本までの国際輸送業務を請け負う。

アイネス(9742)

1,337 円(6/18終値)

・1964年設立。情報システムやネットワークの企画・開発から稼働後の運用・保守・メンテナンスまで一貫したサービスを提供。自治体向けウェブ型総合行政システム「WebRings」を中核製品とする。

・4/30発表の2021/3通期は、売上高が前期比1.7%減の415.73億円、営業利益が同4.0%減の27.86億円。公共分野は堅調に推移したが、金融・産業分野においてステム開発プロジェクトの中断・遅延や営業活動の停滞が減収に響いたほか、技術者の稼働率低下が営業減益に影響した。

・2022/3通期会社計画は、売上高が前期比3.4%増の430億円、営業利益が同18.4%増の33億円。ただし、収益認識に関する会計基準の新適用のため前期比は参考データ扱いである。6/16に通常国会が閉会し東京五輪・パラリンピック後の9月上旬の衆院解散の観測が広がるなか、菅政権の看板政策でもあるデジタル庁の9月発足とともに自治体向けのデジタル化案件獲得が期待される。

バンク・マンディリ(BMRI)

市場:インドネシア 6,200 IDR(6/17終値)

・1997年以降のアジア通貨危機時に政府により実施された銀行再編計画の一環として1998年に設立された国営銀行。イスラム金融やマイクロバンキング、およびマルチファイナンス事業に特色。

・4/27発表の2021/12期1Q(1-3月)は、総収益が前年同期比7.2%増の25.61兆IDR、総営業費用が同14.5%増の11.48兆IDR、貸倒引当金繰入額が同55.4%増の5.40兆IDR、純利益が同25.2%減の5.91兆IDR。純金利収益は伸びたが、経費率悪化および不良債権関連費用増が利益面に響いた。

・通期会社計画において純金利マージン、貸出残高増加率を上方修正。今年2月、同行を含む国営3銀行のイスラム金融(シャリア)部門が合併。また、同行が注力する低所得者向けのマイクロファイナンス部門の1Q末の融資残高は前年同期比1.3%減の123.1兆IDR。内、政府プログラム(KUR)が同35.4%増、給与ベース融資(KSM)が同15.8%減、生産関連融資(KUM)が同11.2%減となった。

■アセアン株式ウィークリーストラテジー

(6/21号「インドネシアの金融業は成長産業」)

インドネシアでは、今年2月に国営3銀行のシャリア(イスラム法)部門統合により国営銀行バンク・シャリア・インドネシアが発足したほか、同国の民間最大手銀行のバンク・セントラル・アジア(BCA)が、2019年12月に買収したオランダ系のラボバンク・インドネシアを同行傘下のBCAシャリアと今年中に合併させる計画を進めている。健全な競争を通じてイスラム金融の市場拡大が期待される。

その他の分野では、同国には銀行取引経験がない零細企業が多く、企業の情報把握が難しい環境下で、参入困難な零細企業向けの融資業務(マイクロファイナンス)で独特のノウハウを持ち、競争力を有する国営銀行が見られる。同業務は、グラミン銀行のような貧困削減という社会的目的ではなく、低所得者層向けの営利目的で、収益性・成長性・安定性が伴っている点に特色がある。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。