【投資戦略ウィークリー 2021年3月29日号(2021年3月26日作成)】”NT倍率の動向、スエズ運河の大型コンテナ船座礁”

■”NT倍率の動向、スエズ運河の大型コンテナ船座礁”

- 日経平均株価は、日銀が上場投資信託(ETF)の買入れについてTOPIX連動型に一本化することを発表したことを受け、3/19に3万円割れとなった地合いを引き継いで3/24に一目均衡表日足転換線(28,520円)割れまで下落。テクニカル面で下落が加速する懸念があったが、3/29の権利付最終日を控えた配当目的の買い、および3/22と3/24に日銀がETF買入れを実施して金融政策決定会合の「市場混乱時など必要に応じて買入れを実施する」との声明が裏付けられたことから3/25以降は買戻しが優勢となった。

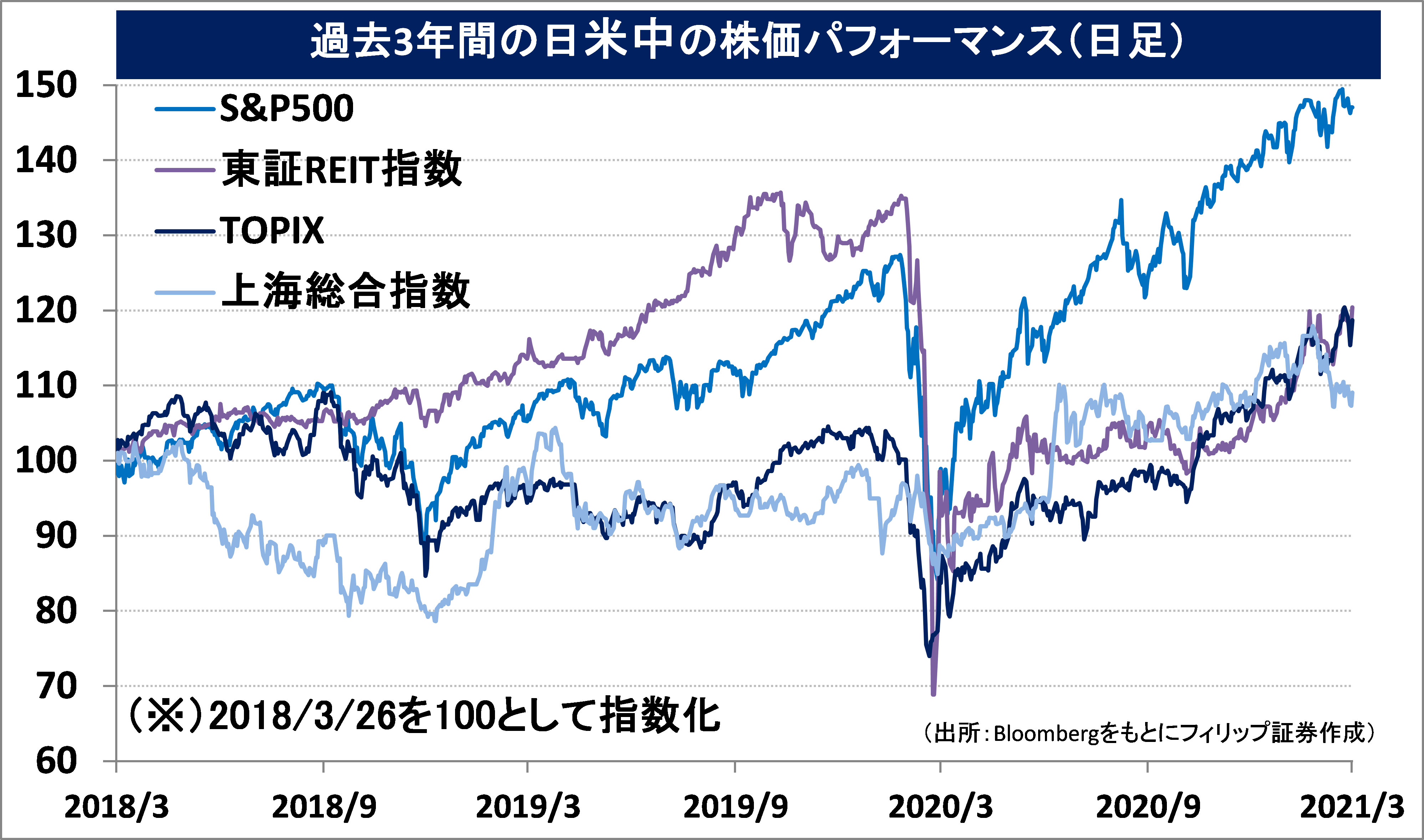

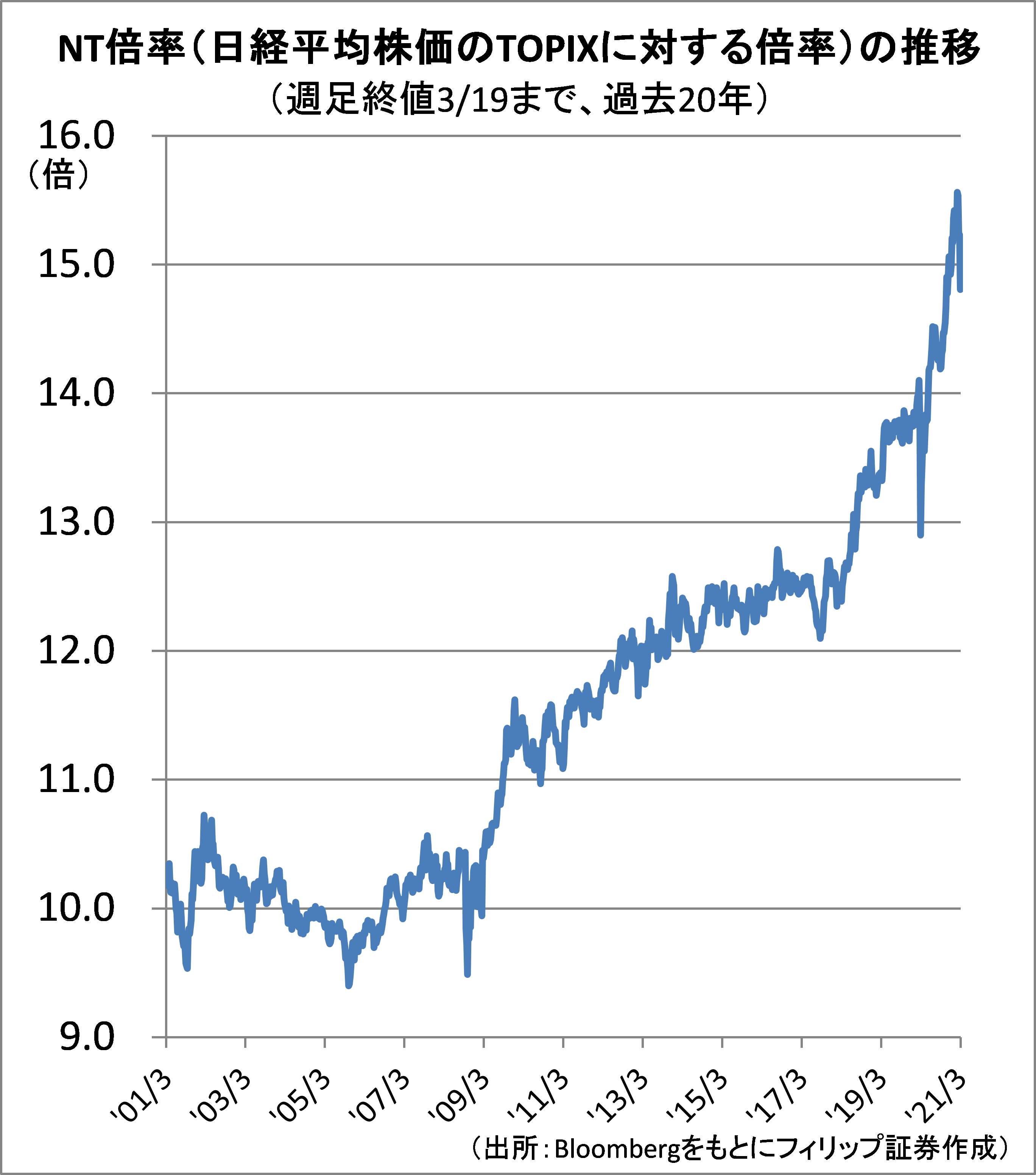

- 3/23-24の両日の日経平均株価下落は、TOPIXも同様に下落していることから、日経平均型ETF買入れ取りやめの影響ではなく、政策保有目的株式の保有を減らすなど3月期末決算対策の影響を受けたものとみられる。また、年金資金に関し、世界的に四半期ごとの年金資産の株式と債券の保有比率見直しに伴うリバランスが発生しやすいこと、および海外市場におけるイースター(復活祭)休暇を4/1-5に控えていることでポジション調整が中心の市場環境となりやすいことも、株価が一時的に不安定化しやすい要因となっていると言えよう。グロース株からバリュー・景気循環株へのシフトが優勢となるなか、新年度入り以降に日経平均株価をTOPIXで割った「NT倍率」が低下するのかが注目されよう。

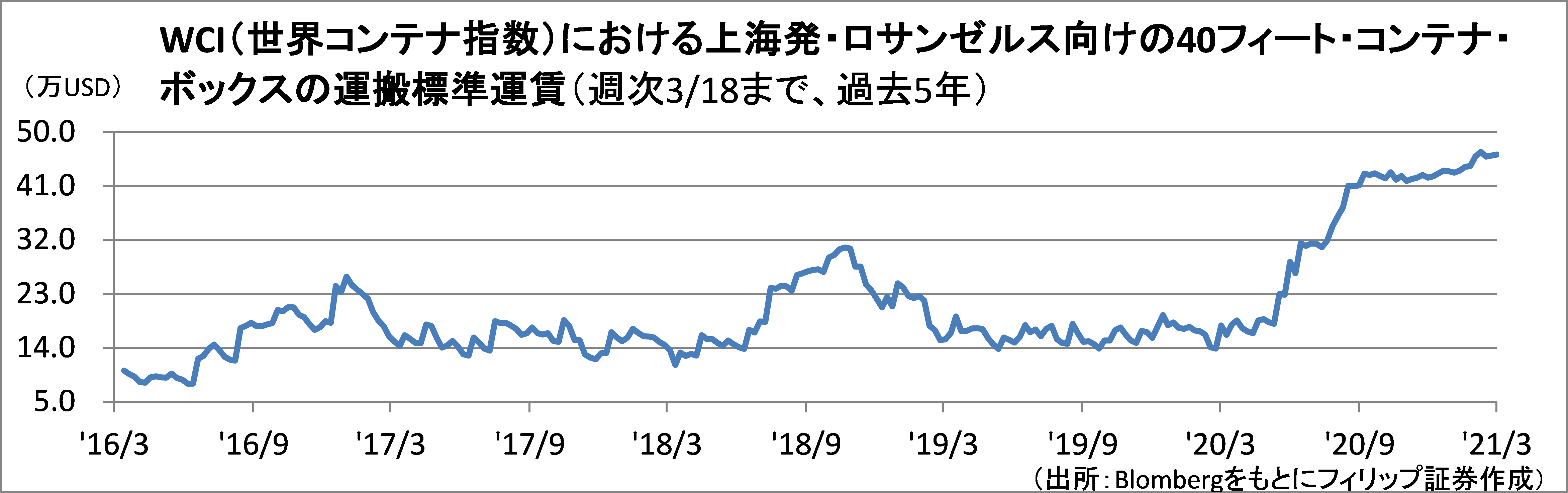

- 3/23に国際海運の要衝であるエジプトのスエズ運河で大型コンテナ船が座礁し、復旧作業の長期化懸念が広がっている。通過する船は世界貿易量の約1割を占め、原油や液化天然ガスもこの運河に依存している。既に2月に米テキサス州を襲った寒波の影響で配管の凍結や停電が発生し、石油化学プラントが軒並み操業停止に追い込まれた。そのため自動車や住宅向けの樹脂不足が深刻化しており、東レ(3402)は自動車のエアバッグに使うナイロン66の国内需要家に「フォース・マジュール(不可抗力)条項」を宣言。国際物流の混乱に伴うコンテナ船や航空貨物運賃の上昇加速に加え、樹脂の供給不足に拍車がかかることで、幅広い業種の企業業績が影響を受けるとみられる。折しも、今月成立した米国の9兆ドル規模の新型コロナ経済対策により、国民1人当たり最大1,400ドルの現金給付が既に開始され、消費拡大によるコンテナ船や航空貨物便の需要が高まりやすい環境となっている。また、米バイデン政権は近々3兆ドルのインフラ投資計画を公表する方針と伝えられている。来月以降、米国のインフレ懸念が市場の想定以上に進み、金利上昇により主にグロース株への逆風が強まる可能性が高い展開を想定すべきかもしれない。

- 3/29号では、グンゼ(3002)、旭化成(3407)、荏原製作所(6361)、日本精工(6471)、オラム・インターナショナル(OLAM)を取り上げた。

■米新築住宅販売と木材価格

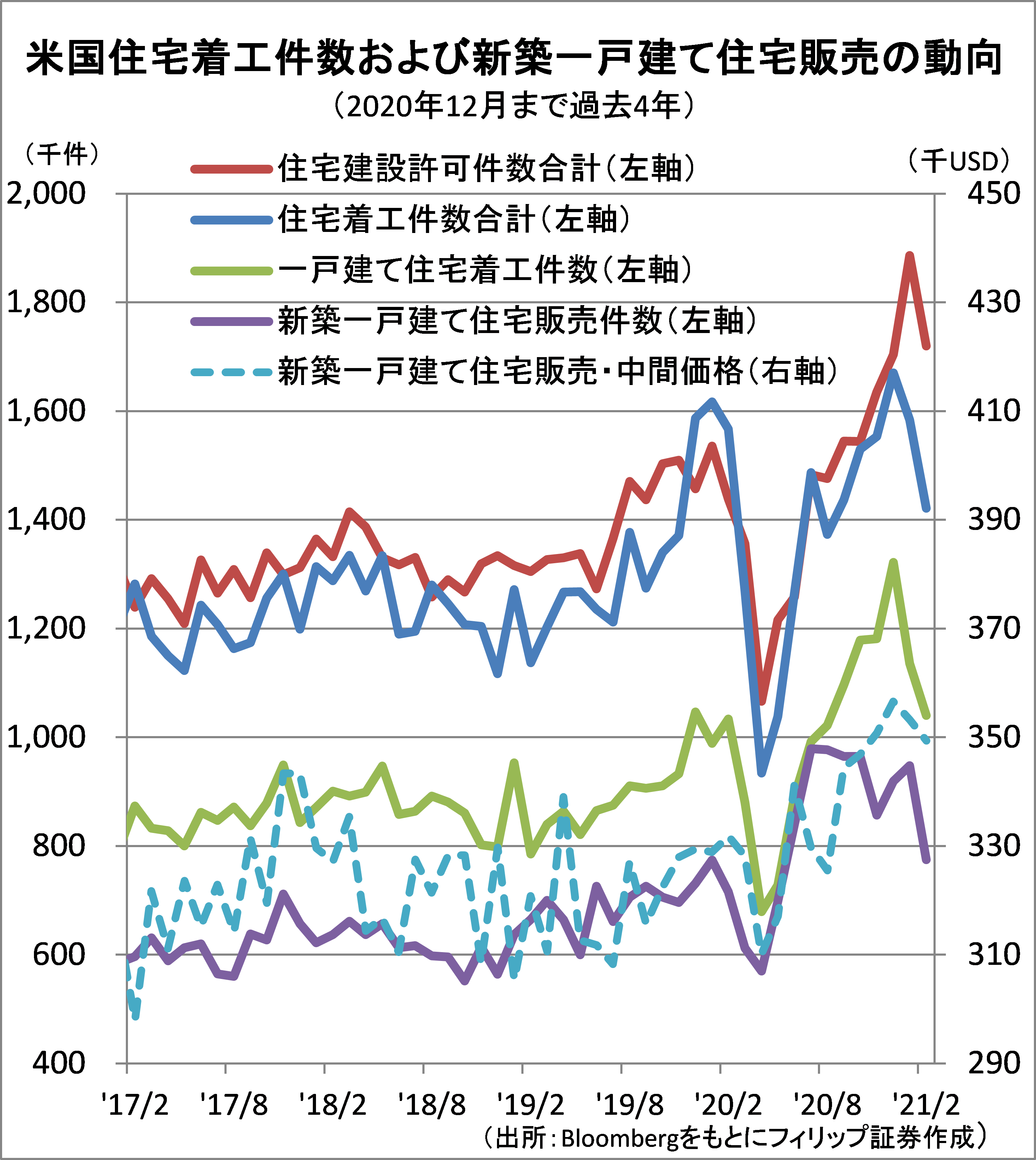

米住宅市場はこれまでコロナ禍のなかでも底堅く推移してきたが、米商務省発表の2月の住宅着工件数(季節調整済み)が年率換算で前月比10.3%減、2月の新築一戸建て住宅販売件数(同上)が同18.2%減となった。寒波の影響のほか、記録的な木材価格高騰や労働力不足による建設業者コストの増加、2月以降の住宅ローン金利上昇など、住宅購入に対する不安要因が目立ち始めた。

一方で、中古住宅価格は深刻な在庫不足とともに木材価格高騰により下支えされており、2月の中古住宅価格の中央値が前月比3.1%上昇。経済対策の現金給付効果もあり、改装費用をかけて中古住宅を高く売りたい需要が高まろう。ホーム・デポ(HD)やロウズ(LOW)などホームセンター大手への恩恵が見込まれる。

【米新築住宅販売と木材価格~木材価格の高騰で建設業者コストが増加】

■海上コンテナ不足と航空貨物増

昨秋以降、中国から欧米に向かうコンテナ船の運賃が急騰。3月中旬の上海発ロサンゼルス向けの40フィートコンテナ単価は前年同期比2.5倍の水準となった。コンテナ不足などの混乱解消の目処が立たないなか、米経済対策による現金給付で個人消費が増えれば輸送需要が更に膨らみ、運賃上昇が加速しよう。それに加え、3/23に海運の大動脈であるスエズ運河で巨大コンテナ船が座礁。輸送コスト増が幅広い企業の業績に響く一方、海運会社への追い風が見込まれる。

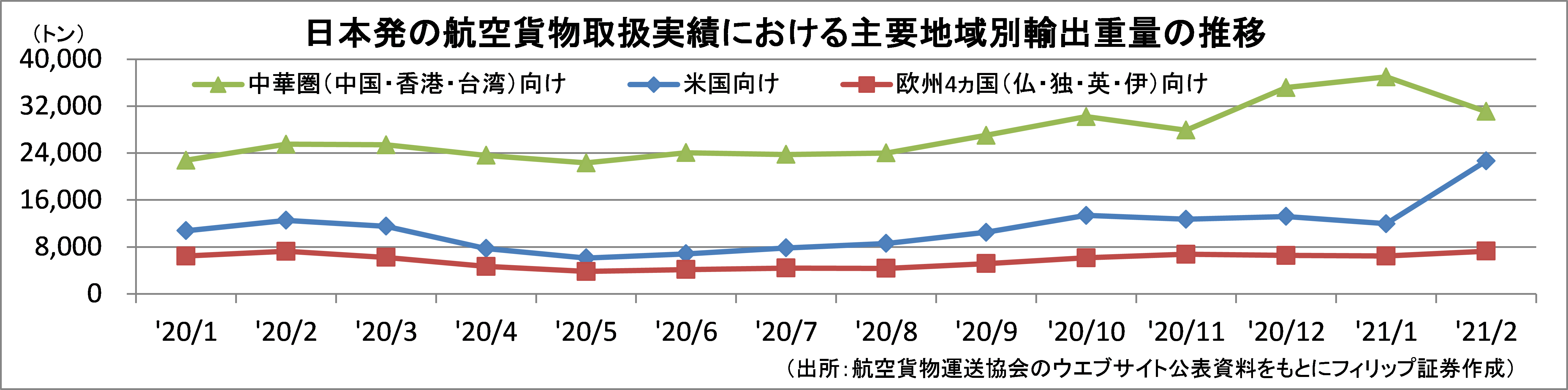

海上輸送のコンテナ不足に伴う積み残しを航空機で運送する動きもあり、2月の日本発航空貨物輸出量は前年同月比29%増。特に米国向けは、車関連部品および住宅市場の活況を受けた建機の荷動きの伸びもあり、同1.8倍と急増。

【海上コンテナ不足と航空貨物増~スエズ運河の大型船座礁が問題に拍車】

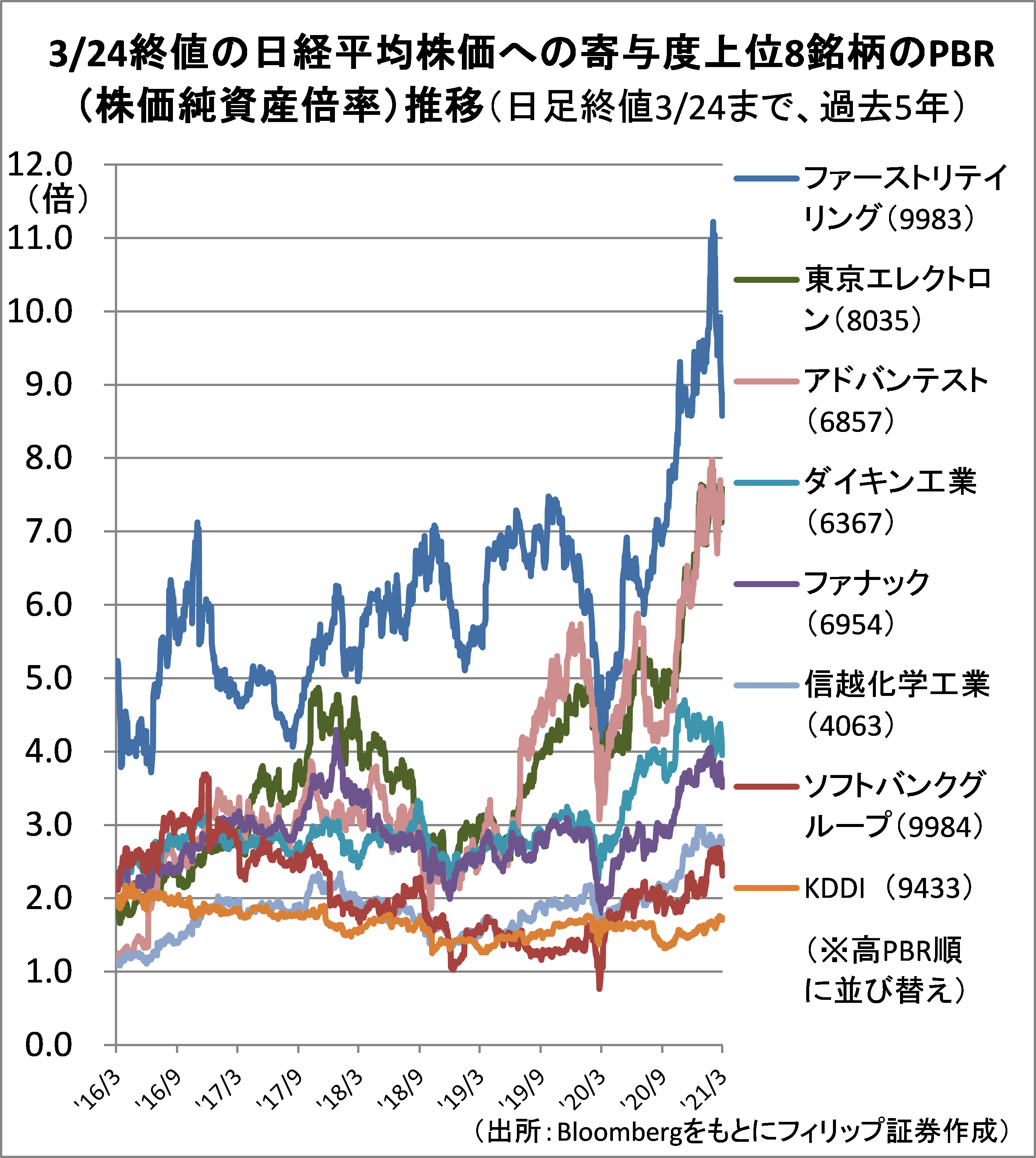

■NT倍率と日経平均高寄与度銘柄

日銀は金融緩和策の一環で買い入れているETFの対象を4/1からTOPIX型に一本化すると発表。それを受けて市場ではファーストリテイリング(9983)をはじめ日経平均株価への寄与度が高い値嵩株が売られた。従来より買入れ額の約75%をTOPIX型、残りの約25%を日経平均型とJPX日経400型としており影響は限定的とみられるが、東京エレクトロン(8035)やアドバンテスト(6857)を含めて短期間でPBR(株価純資産倍率)が急上昇した銘柄は、反動による下落の余地があろう。

日銀のETF買入れが開始された2010年12月のNT倍率は11倍台だった。また、黒田総裁就任後に異次元緩和と呼ばれる「量的・質的金融緩和」が導入された2013年4月のNT倍率は約12倍。当面はNT倍率の低下が見込まれよう。

【NT倍率と日経平均高寄与度銘柄~NT倍率低下と値嵩高PBR銘柄に注意】

■銘柄ピックアップ

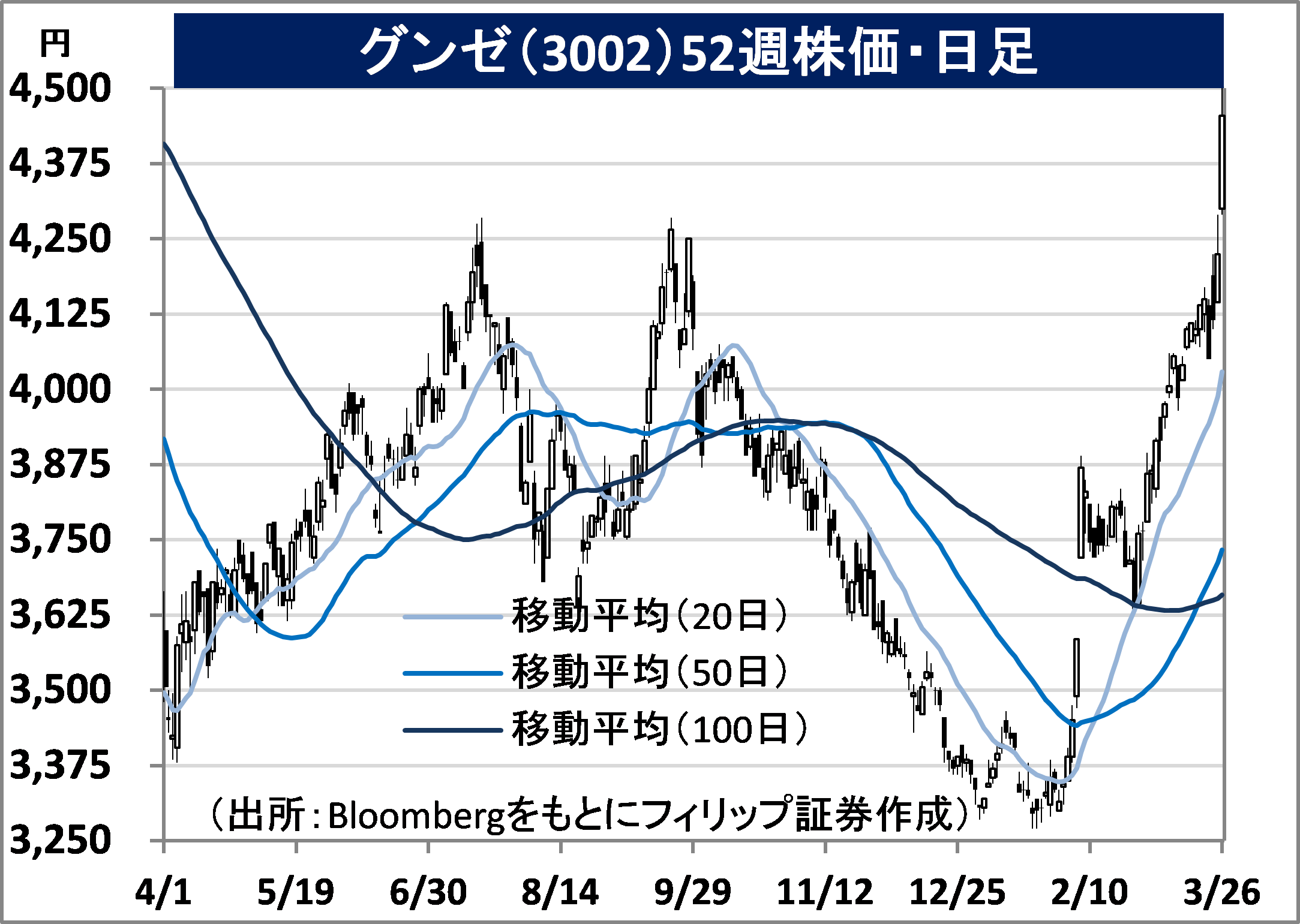

グンゼ(3002)

4,455 円(3/26終値)

・1896年設立。衣料品・繊維素材のアパレル事業のほか、機能資材・機械類・メディカル材料の機能ソリューション事業、および不動産・スポーツクラブ運営のライフクリエイト事業を主な事業とする。

・2/5発表の2021/3期9M(4-12月)は、売上高が前年同期比14.0%減の926.30億円、営業利益が同38.1%減の37.69億円。アパレル事業はECチャネル販売拡大を進めたが、店舗販売の低迷が響いた。機能ソリューション事業は包装用フィルムが堅調だが、飲料向け収縮ラベル用フィルムが低迷。

・通期会社計画は、売上高が前期比6.6%減の1,310億円、営業利益が同33.3%減の45億円。同社はアパレル事業でEコマース拡販を女性向け衣料販売の強化に結びつける戦略方針。また、生体吸収性材料の開発をグローバルで推進。国内では消化器科や産婦人科の外科手術を対象としたゼラチン製癒着防止剤の治験を昨年10月に完了。2022年初めにも販売開始が見込まれる。

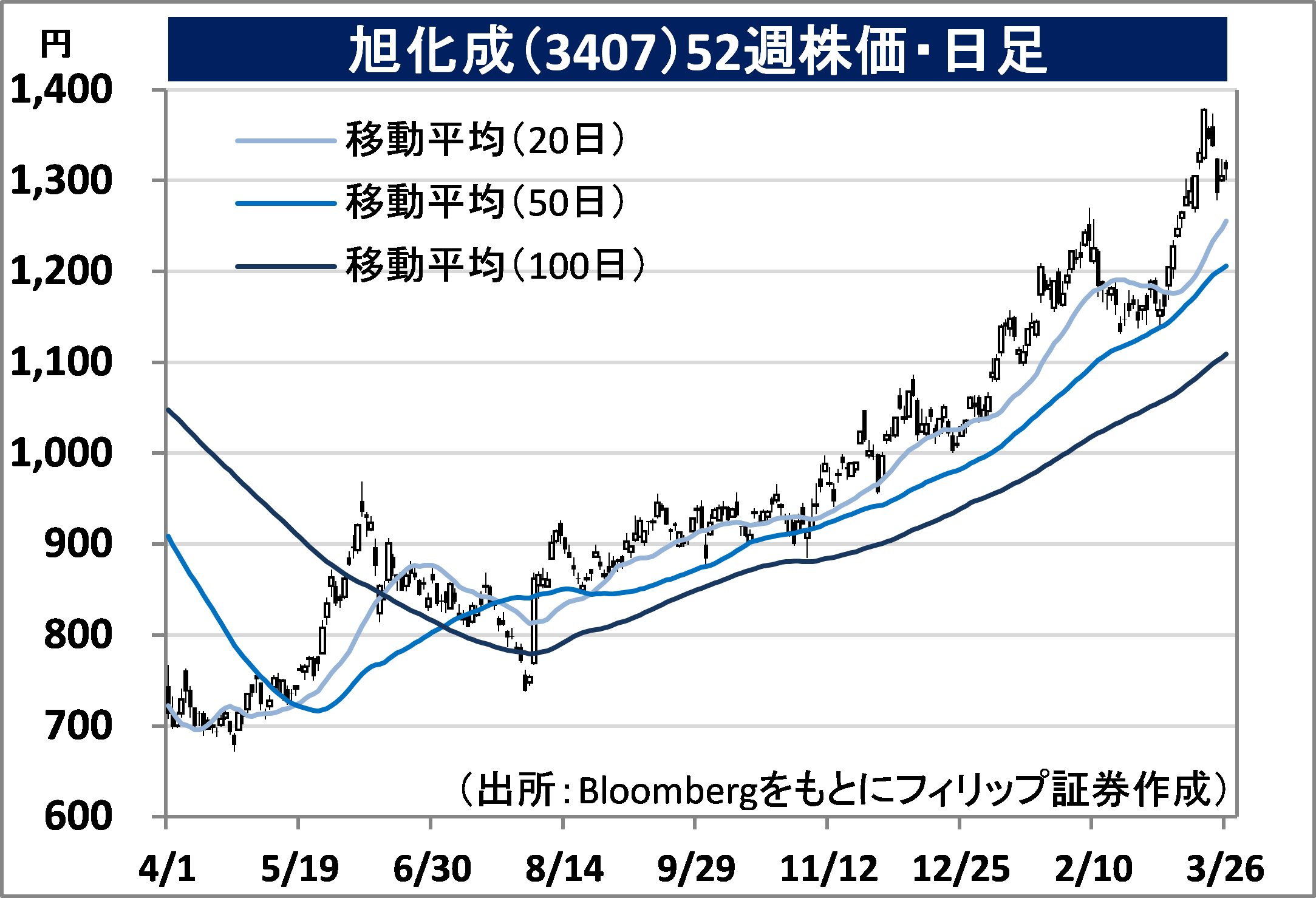

旭化成(3407)

1,312.5 円(3/26終値)

・1931年設立の総合化学メーカー。繊維・ケミカル・エレクトロニクス事業の「マテリアル」、住宅・建材事業の「住宅」、医薬・医療・クリティカルケア事業の「ヘルスケア」の3領域で事業を展開する。

・2/9発表の2021/3期9M(4-12月)は、売上高が前年同期比3.3%減の1兆5,366億円、営業利益が同7.6%減の1,295.15億円。前四半期では、売上高が5.3%増、営業利益が36.8%増と回復基調が示された。自動車関連市場や石油化学製品市況の回復に伴うマテリアル部門の回復が貢献した。

・通期会社計画は、売上高を前期比2.8%減の2兆910億円(従来計画2兆340億円)、営業利益を同9.7%減の1,600億円(同1,400億円)へ上方修正の一方、当期利益を同31.7%減の710億円(同870億円)へ下方修正。エレクトロニクス事業の火災損失が当期利益に響く見通し。高機能樹脂ナイロン66の主原料アジポニトリルの世界的供給不足は価格高騰を通じて同社への追い風となろう。

荏原製作所(6361)

4,400 円(3/26終値)

・1931年設立の総合化学メーカー。風水力事業、環境プラント事業、精密・電子事業の主力分野で製造・販売・工事等を行う。環境対応ガス化溶融炉・半導体研磨装置等の技術力は世界首位級。

・2/12発表の2020/12通期は、売上高が前年同期比0.2%増の5,237.27億円、営業利益が同7.3%増の378.79億円。半導体需要の拡大による精密・電子事業の受注・売上増が全体の増収に寄与したことに加え、風水力事業における製品の収益性改善や固定費抑制も営業増益に貢献した。

・2021/12通期の会社計画は、売上高が5,590億円、営業利益が430億円。IFRS(国際財務報告基準)に基づく初めての決算期となるため前期比を記載していない。半導体の世界的供給不足が自動車ほか幅広い業種に影響を与えるとみられるなか、同社は半導体製造装置の生産に必要不可欠な「ドライ真空ポンプ」および「CMP(化学機械研磨)装置」で世界的に高シェアを占めている。

日本精工(6471)

1,160 円(3/26終値)

・1916年設立のベアリング(軸受)メーカー。一般産業向け軸受や精密機器関連を取り扱う産業機械事業、自動車およびその部品メーカー向け軸受やステアリングなどを扱う自動車事業を営む。

・2/2発表の2021/3期9M(4-12月)は、売上高が前年同期比17.3%減の5,303.38億円、営業利益が前年同期の227.80億円から▲49.77億円へ赤字転落。中国向け需要が堅調に推移したが、1Q(4-6月)の落ち込みが響いた。3Q(10-12月)の前四半期比は、売上高が11.5%増、営業利益が2.5倍。

・通期会社計画は、売上高が前期比13.4%減の7,200億円、営業利益が同95.8%減の10億円。半導体製造装置の引き合いが世界的に強まるなか、半導体製造装置の基礎部品でモーターの回転を横方向の動きに変える「ボールねじ」への特需が生じている。また、再生可能エネルギーで注目度が高まる風力発電機に使う大型軸受を中国において増産。現地企業への供給が進展している。

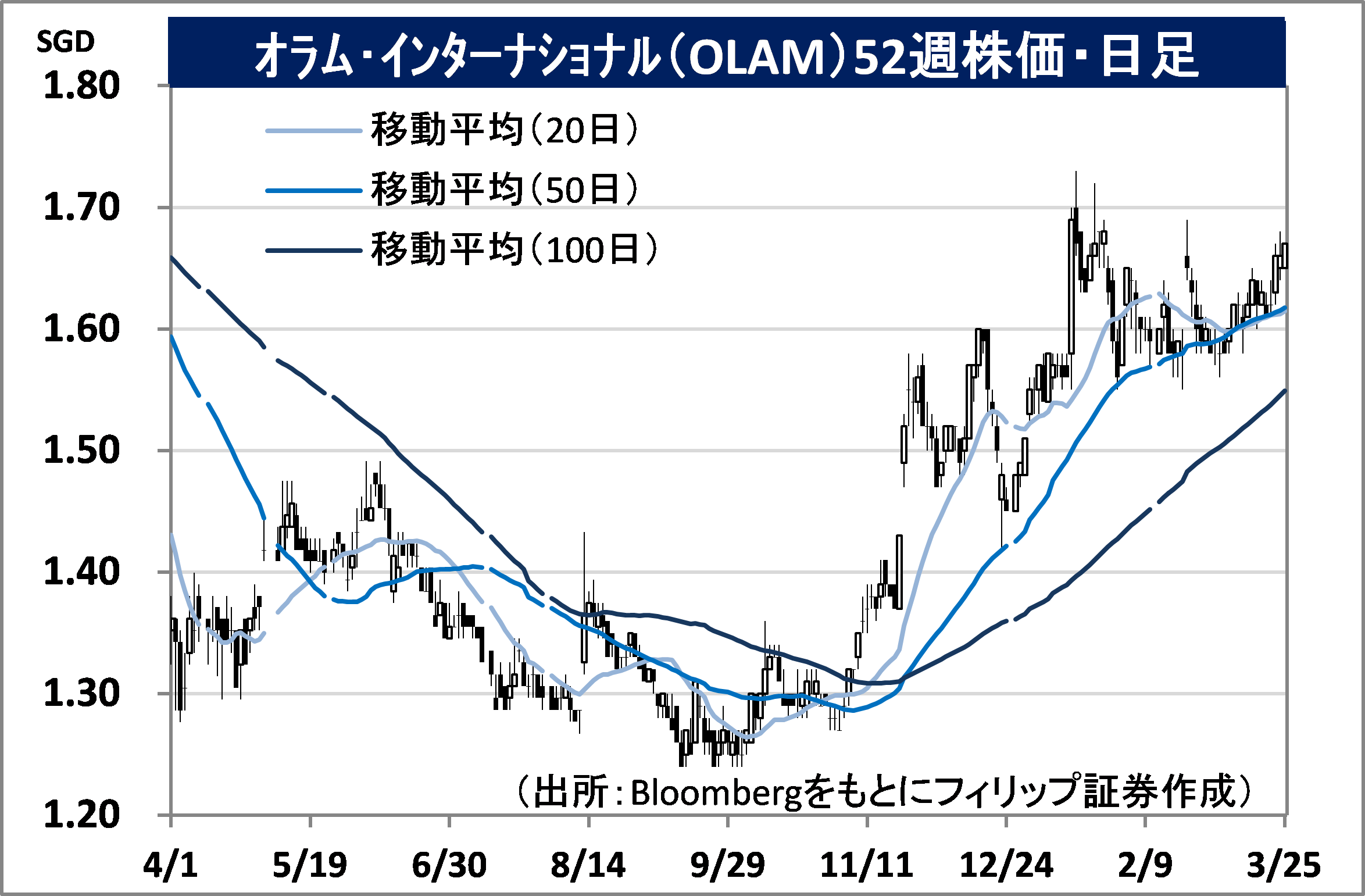

オラム・インターナショナル(OLAM)

市場:シンガポール 1.670 SGD(3/25終値)

・1989年設立の食品・農産物商社。政府系投資会社テマセクHDが過半数株式を所有するほか、三菱商事(8058)が約17%を保有する。コメダHD(3543)のコメダ珈琲にコーヒー豆を供給している。

・2/26発表の2020/12期2H(7-12月)は、売上高が前年同期比9.9%増の187.39億SGD、純利益は子会社のパーム農場に係る減損損失4.83億SGDの計上により▲8,700万SGDへ赤字転落。一方、非中核資産売却ほか一時的要因を除くオペレーショナル純利益は同90.1%増の4.75億SGDと堅調。

・同社は、非中核事業・新規事業を担う「オラム・インターナショナル部門」を除く「食品原料部門(OFI)」と「グローバル・アグリ部門(OGA)」の各々を分社化して株式上場を目指す計画を持っていることを表明。OFIを分社化して2022年上半期までに上場させる準備に取り掛かった。新しい再編成の一環として持ち株会社をシンガポール取引所メインボードに上場させるスキームを取り決めた。

■アセアン株式ウィークリーストラテジー

(3/29号「マレーシアのMyDIGITALイニシアチブ」)

マレーシアのムヒディン首相は2/19、「マレーシアをデジタル主導による高所得国、かつリーダー国に進化させる」という政府計画の一環として、「MyDIGITALイニシアチブ」を正式に開始。この計画を通じて、2025年までにデジタル経済がGDPの22.6%を構成することを見込み、同時にデジタル経済に50万人の雇用機会を開くことも目指している。フェーズ1(2021-22年)にデジタル採用の基盤を強化、フェーズ2(2023-25年)に包括的なデジタル変革を推進、フェーズ3(2026-30年)にマレーシアを地域市場でデジタルコンテンツとサーバーセキュリティのリーダーにするという内容。同国通信企業では、テレコム・マレーシア(T)とアシアタ・グループ(AXIATA)の株価が堅調に推移する一方、デジ・ドットコム(DIGI)とマキシス(MAXIS)の株価が伸び悩むなど二極化の傾向がみられる。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。