【投資戦略ウィークリー 2021年3月15日号(2021年3月12日作成)】”ポスト「買戻し主導」相場の主役は素材セクターか?”

■”ポスト「買戻し主導」相場の主役は素材セクターか?”

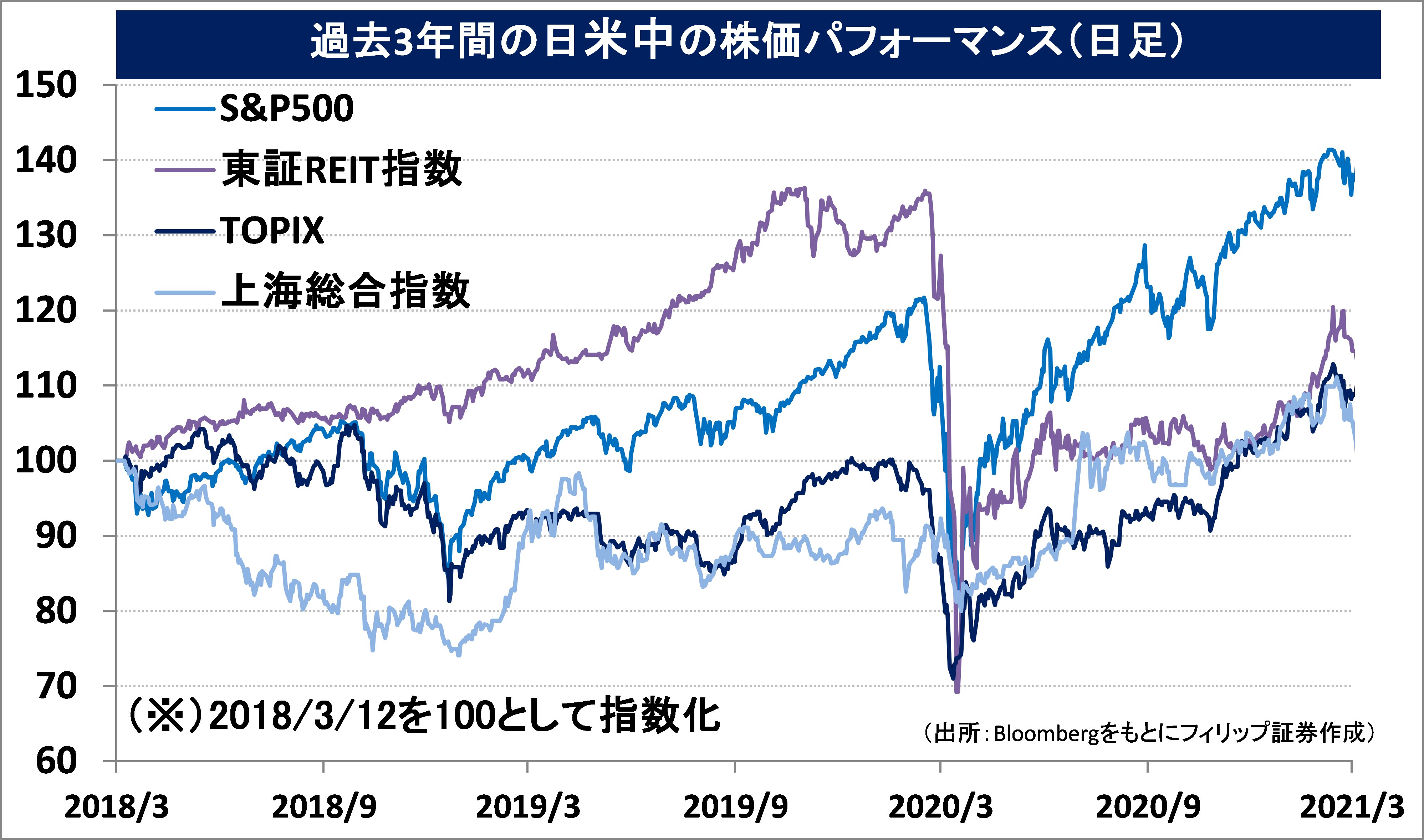

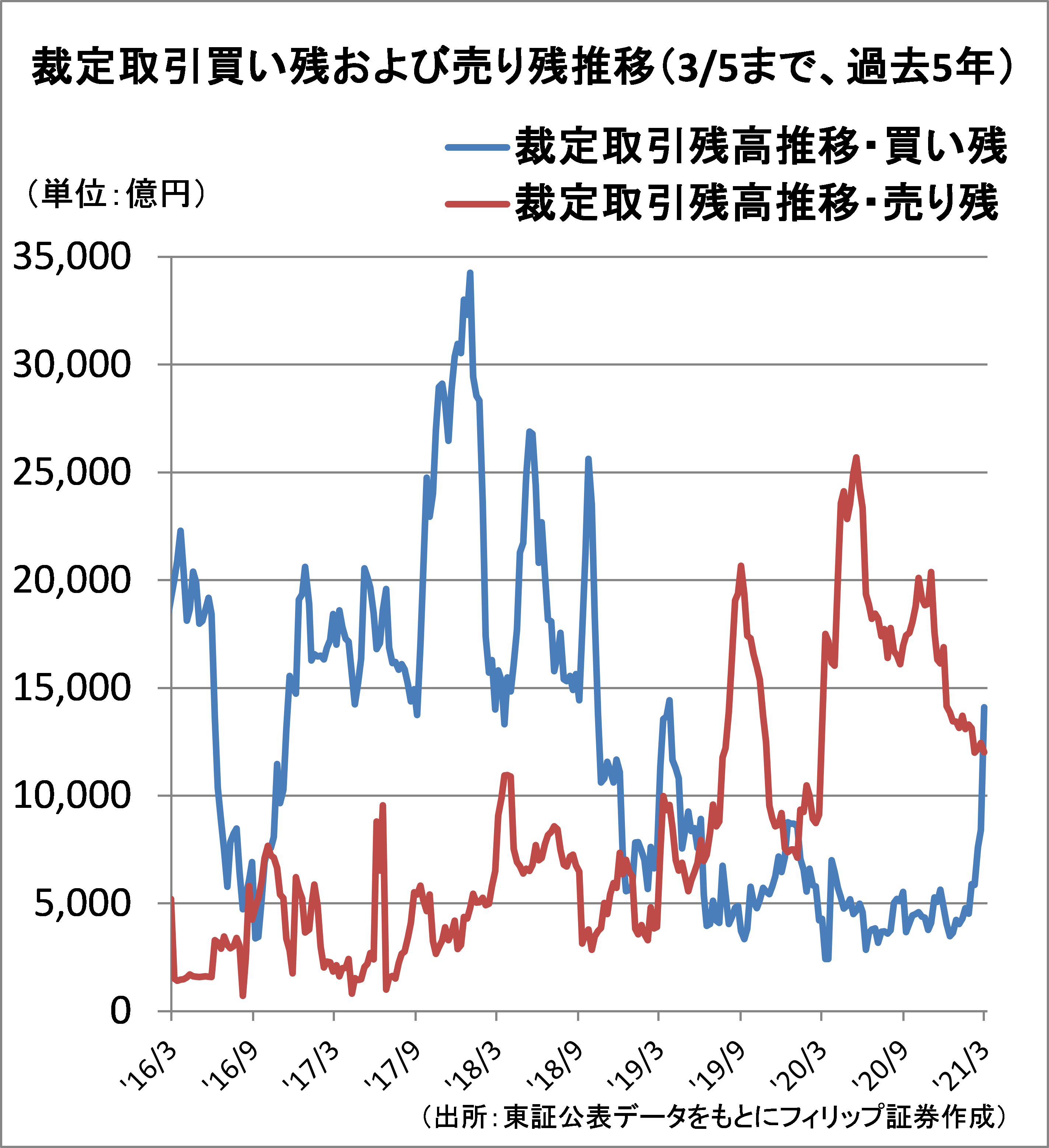

- 日経平均株価の先物と現物に係る裁定取引の3/5基準の現物ポジションで、買い残(先物売り・現物買い)が大幅に増加する形で売り残(先物買い・現物売り)の超過状態が解消された。売り残超過解消は2019年12月最終週以来、約1年2ヵ月ぶりである。元来、買い残が売り残を上回るのが日本株市場の通常の構造だったなか、2019年9月から12月までは米中貿易・経済摩擦の激化への懸念の高まりから、そして、2020年1月以降は新型コロナウイルス感染拡大の影響への懸念から売り残合計額は買い残合計額を上回る、売り先行が日本株市場で支配的となっていた。それに加えて、懸念が先行するなか、事態改善に向けた期待や希望が後追いし、売りポジションの買戻しを誘うことで相場が上昇してきたとみることができよう。

- 買戻し主導の上昇相場の後は、何が相場上昇の原動力となるのだろうか。3/11、米国でバイデン政権により約1兆9千億ドルの大規模追加経済対策法案が成立するなか、景気拡大とともに物価と金利の上昇が懸念されるなか、世界的に高PERのグロース株から景気循環のバリュー株へのシフトが進む一方、相場全体として頭打ち感が強まっていた。それに対し、ECB(欧州中央銀行)がユーロ国債利回り上昇に歯止めをかけるためにパンデミック緊急購入プログラム(PEPP)の下での債券買い入れの速度を速めることを決めるなど、米財政支出拡大に伴う悪影響を吸収する姿勢を示している。3/18-19に予定される日銀金融政策決定会合で日銀もECBに追随するかどうかが注目される。

- ドル安環境の下、2000-07年の「コモディティシフト」および「新興国シフト」が顕著にみられた時期には、東証33業種別株価指数の中でも「鉄鋼」と「海運」のパフォーマンスが他を上回っていた。米国のS&P500業種別株価指数の中でも「エネルギー」や「金融」のほか、「素材」が堅調に推移している。「素材」を先導するのが、銅とモリブデン生産大手のフリーポート・マクモラン(FCX)や世界最大の金鉱会社のニューモント(NEM)、鉄鋼メーカーのニューコア(NUE)、および化学大手のDOW Inc(DOW)である。これらと世界で競合する日本企業も、住友金属鉱山(5713)や日本製鉄(5401)、住友化学(4005)や三菱ケミカルHD(4188)などが物色される余地があろう。3/11に日銀発表の企業物価指数でも、契約通貨の輸出物価は、金属・銅製品が前年同月比5%上昇、化学製品が同4.2%上昇と他の業種を上回っていることが注目される。

- 3/15号では、伊藤忠アドバンス・ロジスティクス投資法人(3493)、井関農機(6310)、アシックス(7936)、日本テレビホールディングス(9404)、ゲンティン・シンガポール(GENS)を取り上げた。

■米大手小売・ホームセンター企業

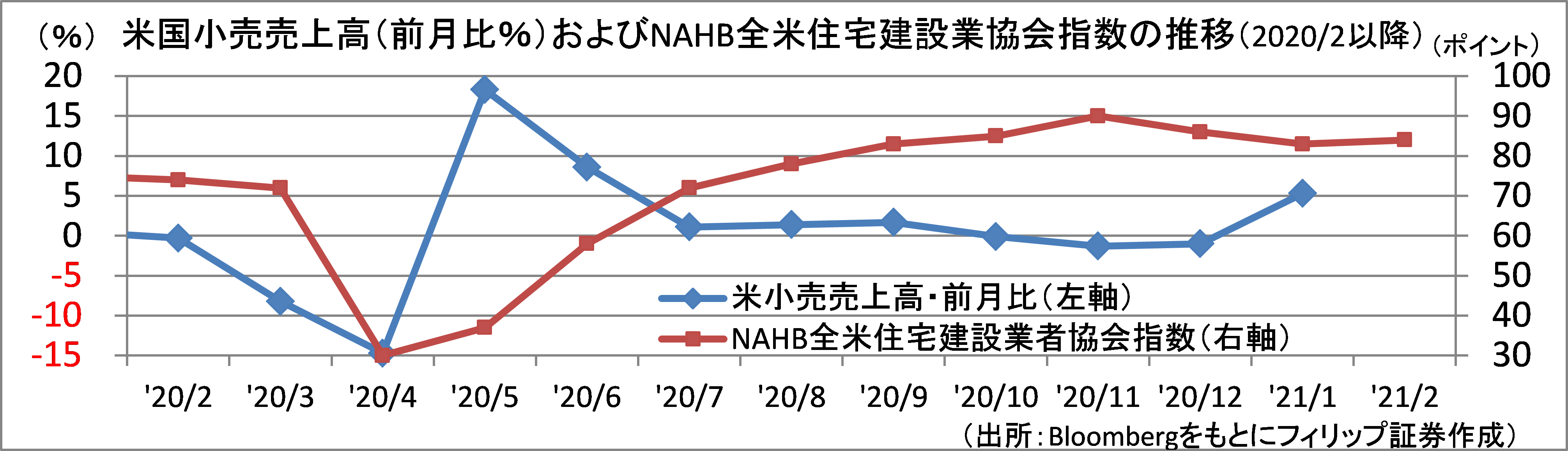

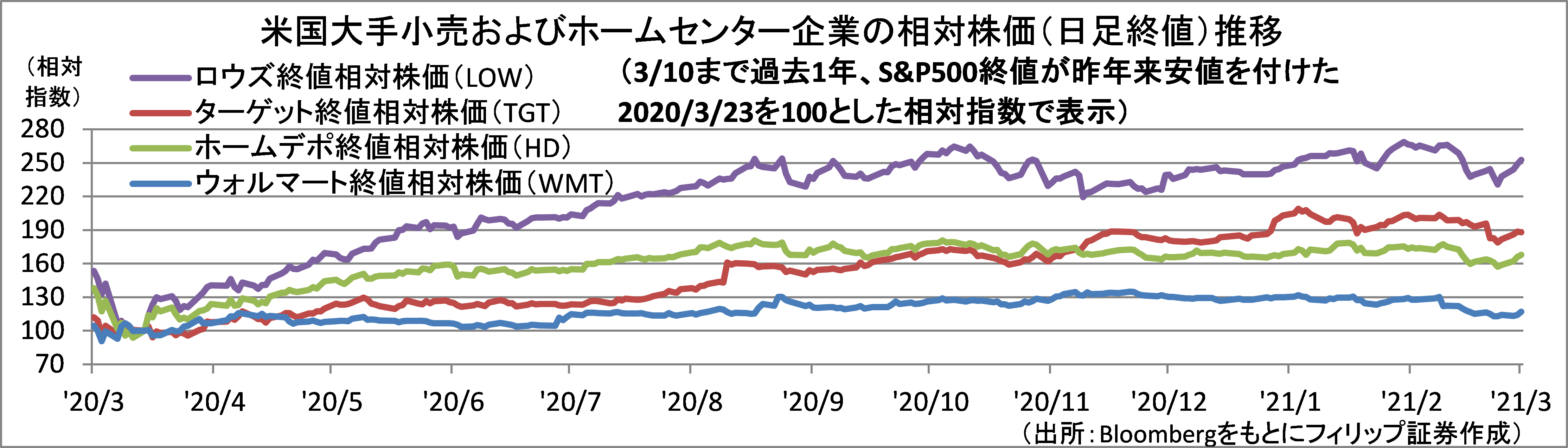

3/6の米上院に続き、3/10に下院で1.9兆ドル規模の追加経済対策法案が可決され、政府により1人当たり最大1,400ドルの現金給付が行われる予定となった。既に1月に国民1人当たり最大600ドルの支給が行われたことが1月小売売上高(前月比)の急回復につながり、ディスカウント大手ターゲット(TGT)は例年だと年末商戦に比べて売上が落ちる1月に既存店売上高が前年同月比30%以上増となった。小売り最大手ウォルマート(WMT)とともに現金給付の恩恵が期待される。

ホームセンター大手のホーム・デポ(HD)やロウズ(LOW)は、在宅時間の増えた消費者が自宅改修を増やすなど巣ごもりの恩恵を受けてきた。新型コロナワクチン普及に伴う消費正常化による反動減を現金給付が吸収する面もあろう。

【米大手小売・ホームセンター企業~追加経済対策可決で家計へ現金給付】

■米国農家の経営状況が改善

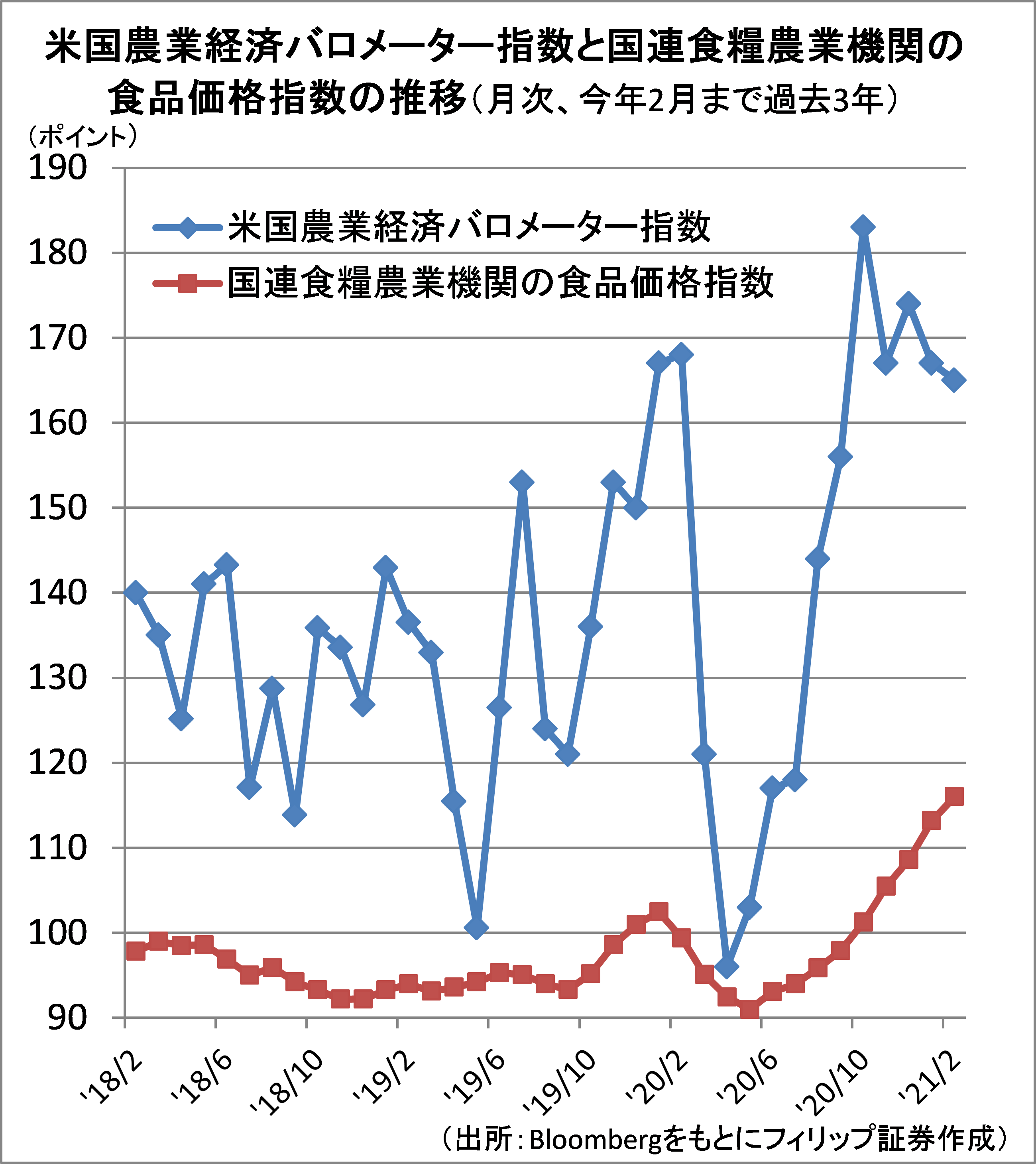

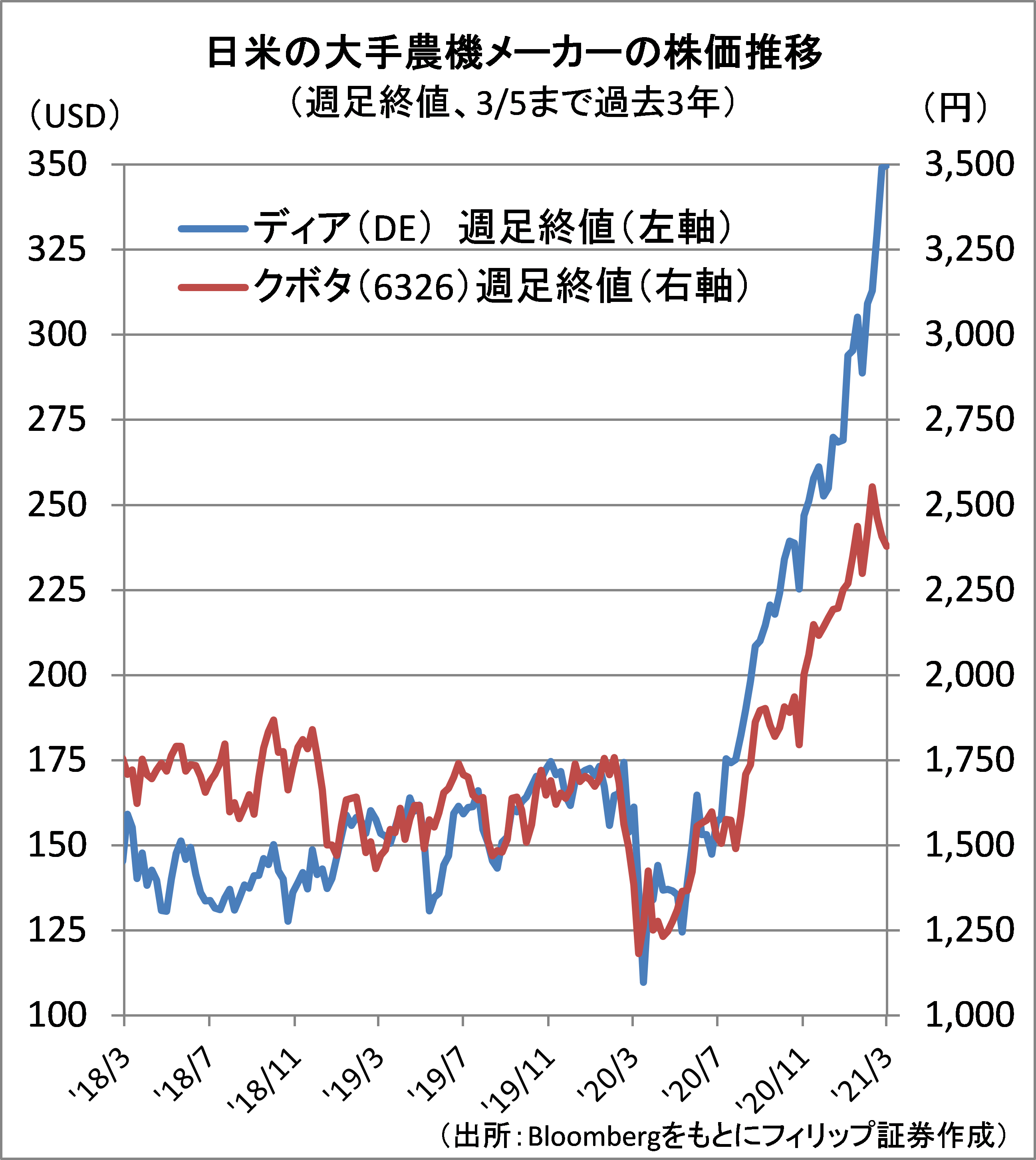

米先物取引所運営のCMEグループと米パデュー大学が2月に発表した1月の米国農業経済バロメーター指数(米農家景況感指数)は167と高水準を維持するなど米国農家の経営状況が改善。中国の大量買いに伴う大豆やトウモロコシなど穀物の国際価格が高騰したことが背景にある。これを受けて、ディア(DE)をはじめ米国農家を顧客とする大手農機メーカーは製品の値上げ余地が大きくなり、利益率上昇を伴う増収傾向となっている。

国連食糧農業機関が算出する食品価格指数も2014年7月以来の高水準まで上昇。異常気象のほか、収穫などの人手を外国人労働者に多く依存することから移動制限の影響が大きい。農作業の人手不足は無人運転による省人化需要を高め、農機メーカーへ追い風となろう。

【米国農家の経営状況が改善~日米大手農機メーカーの株価は堅調に推移】

■日本株の需給およびPBRの動向

東証発表の3月第1週の裁定取引の現物ポジションによれば、買い残(先物売り・現物買い)の合計額が売り残(先物買い・現物売り)の合計額を超え、約1年2ヵ月ぶりに売り残超過が解消。日経平均株価上昇幅は、売り残超過額が最大だった5月第3週から解消された3月第1週まで約9千円。2019年も売り残超過額が最大だった9月第1週から解消された12月第3週まで約3千円上昇と、買戻しが需給面の相場上昇要因だったとみられる。

日経平均株価の加重平均PBRは2/16に1.32倍に達し、2018年10月に付けた1.29倍を超え、過去5年間で同年1月に付けた1.39倍に次ぐ水準となった。時間の経過と共に加重平均BPSは増加するとみられるが、短期的に需給と純資産の両面で上値が重くなる可能性があろう。

【日本株の需給およびPBRの動向~裁定買い残が売り残を超過、PBR1.3倍】

■銘柄ピックアップ

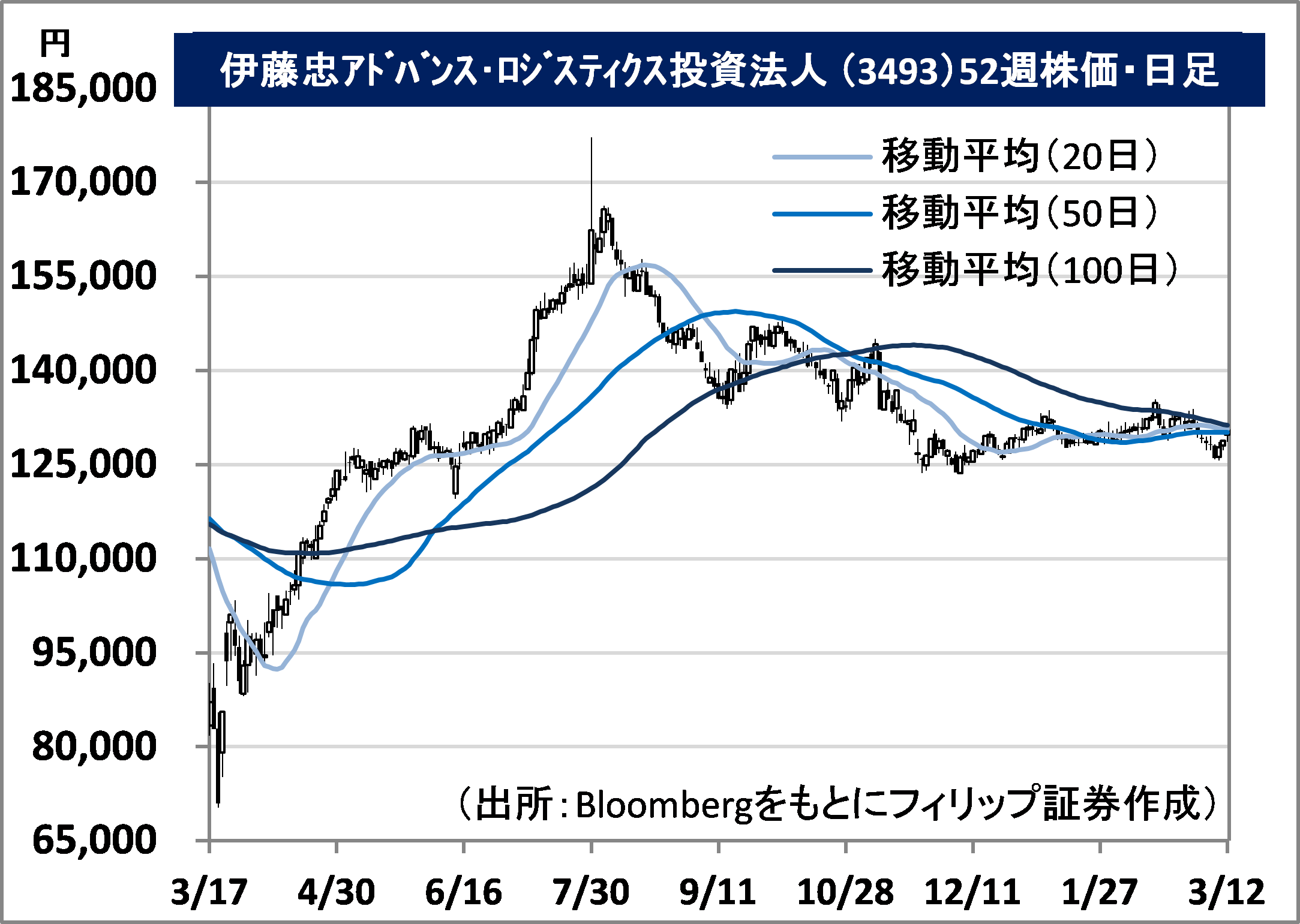

伊藤忠アドバンス・ロジスティクス投資法人(3493)

130,500 円(3/12終値)

・2018/5に設立。物流との親和性の高い生活消費関連ビジネスに強みを持つ伊藤忠商事(8001)をスポンサーとする物流施設REIT。千葉県の「アイミッションズパーク印西」を旗艦物件とする。

・9/14発表の2020/7期(2-7月)は、営業収益が前期(2020/1期)比36.4%増の23.99億円、営業利益が同42.2%増の11.93億円、1口当たり分配金が同1.3%増の2,425円。電子商取引拡大による追い風、および伊藤忠グループとの連携により、保有資産全体の期末稼働率が99.9%に達した。

・2021/1期の会社計画は、営業収益が前期(2020/7期)比2.4%増の24.56億円、営業利益が同0.2%減の11.90億円、1口当たり分配金が同3.6%増の2,508円。3/11終値での2021/7期までの会社予想年分配金利回りは3.89%、NAV(純資産価値)倍率が1.07倍。物流施設は長期の固定賃料契約をテナントと締結するため収益の安定性が相対的に高いことから、押し目がチャンスとなろう。

井関農機(6310)

1,668 円(3/12終値)

・1926年設立の農機専業メーカー。稲作・野菜作等に関連する農業用機械の開発・製造・販売を主な事業内容とし、「開発・製造部門」、「販売部門」、「その他部門」から構成。農機で国内3位。

・2/15発表の2020/12通期は、売上高が前年同期比0.4%減の1,493.04億円、営業利益が同24.1%減の20.84億円。当期利益は国内所有不動産と国内事業用資産に係る減損損失、関係会社株式関連評価損および貸倒引当金繰上額の計上により前期の7.23億円から▲56.41億円へ赤字転落。

・2021/12通期会社計画は、売上高が前期比2.8%増の1,535億円、営業利益が同72.7%増の36億円。移動制限に伴う世界的な外国人労働力確保が困難となる農業の構造変化の下、大型機械やスマート農機に加え、部品・修理収入などが堅調に推移すると見込まれる。また、前期に多額の減損損失を計上したことは、固定資産圧縮や在庫削減などバランスシート改善の点で評価されよう。

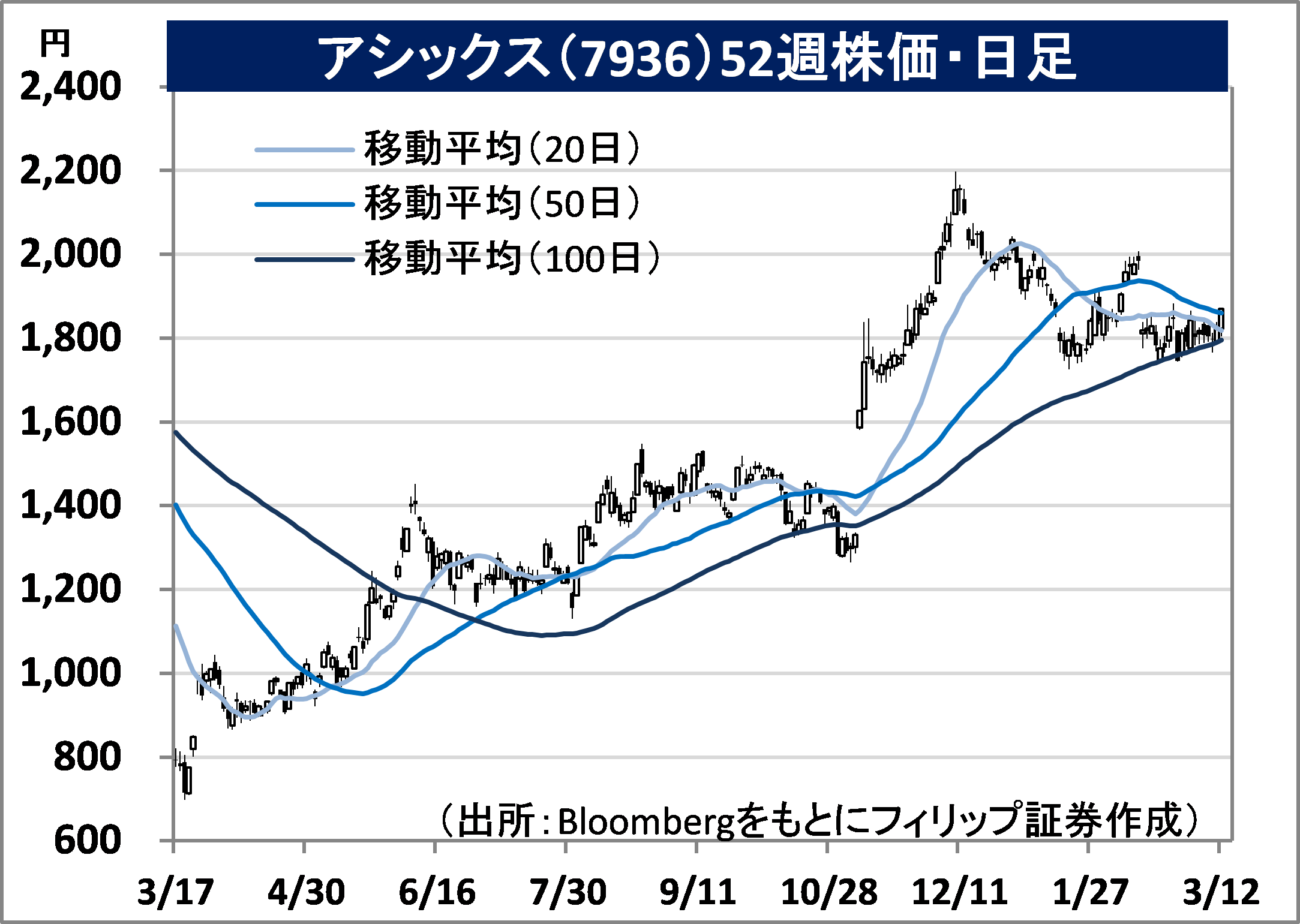

アシックス(7936)

1,870 円(3/12終値)

・1949年設立。「アシックス」と「オニツカタイガー」ブランドでスポーツシューズ類などの製造販売を行う。日本、北米、欧州、中華圏、オセアニア、東南・南アジア、その他の地域セグメントを有する。

・2/12発表の2020/12通期は、売上高が前期比13.0%減の3,287.84億円、営業利益が前期の106.34億円から▲39.53億円へ赤字転落。中華圏とオセアニアが増収だが、全体はコロナ禍が響き減収。営業利益では欧州とオセアニアが伸長したが、10-12月の感染再拡大が響き赤字転落。

・2021/12通期会社計画は、売上高が前期比12.5-17.1%増の3,700-3,850億円、営業利益が前期▲39.53億円から70-100億円へ黒字転換。1回または複数回累計走行距離が42.195kmになるようランナーが各自でコースを設定してアプリで記録を計測する「バーチャルマラソン」、およびオンライン上で結成されたチームで「デジタルたすき」を繋ぐ「バーチャル駅伝」レースを開催。活況を呈した。

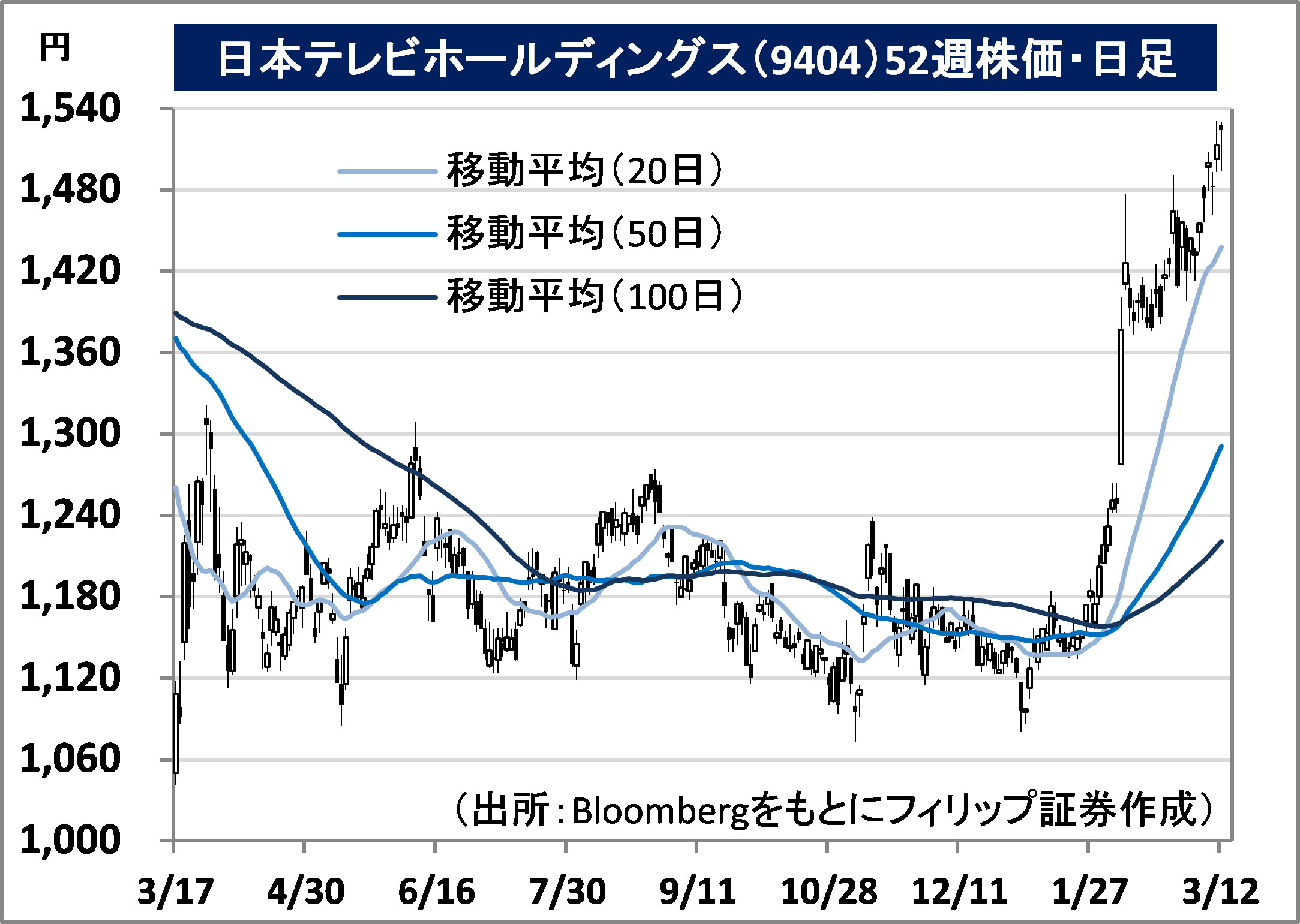

日本テレビホールディングス(9404)

1,524 円(3/12終値)

・1952年に国内初の民間テレビ放送免許を取得し設立。関係会社に読売新聞グループを擁する。主力のメディア・コンテンツ事業のほか、生活・健康関連、不動産賃貸、およびその他事業を営む。

・2/4発表の2021/3期9M(4-12月)は、売上高が前年同期比10.5%減の2,837.66億円、営業利益が同21.6%減の242.37億円。地上波テレビ広告収入は、タイム収入が同4.2%減、スポット収入が同19.2%減。また、生活・健康関連事業が同46.8%減収。一方で、コンテンツ販売収入が同6.9%増。

・通期会社計画は、売上高が前期比9.3%減の3,870億円、営業利益が同31.6%増の295億円。テレビ番組のネット同時配信権利手続きを簡素化し、「追っかけ配信」や「見逃し阪神」も対象となる著作権法改正案が閣議決定され、2021年1月より施行予定となった。同社のコンテンツ販売収入は、既に動画配信サービス「Hulu」が増収基調となるなか、「サイマル放送」による拡大が見込まれよう。

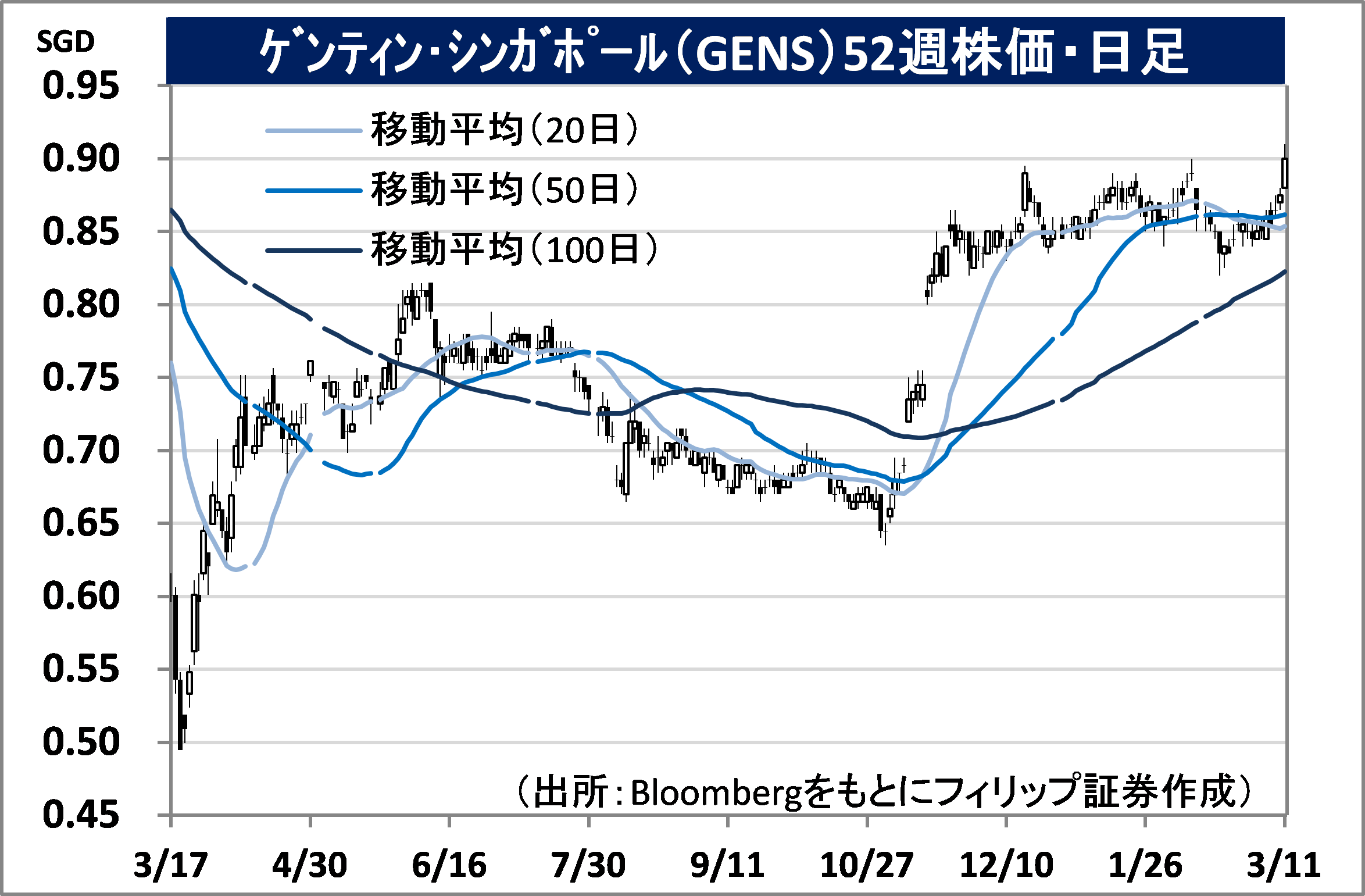

ゲンティン・シンガポール(GENS)

市場:シンガポール 0.900 SGD(3/11終値)

・1984年設立。マレーシアの複合企業であるゲンティン(GENT)の子会社。セントーサ島のトロピカルリゾート「リゾート・ワールド・セントーサ(RWS)」は東南アジアで最大クラスの統合リゾート(IR)。

・2/9発表の2020/12期2H(7-12月)は、売上高が前年同期比48.8%減の6.15億USD、純利益が同40.9%減の1.85億SGD。RWSが営業を再開したが、収容人員が限られたこともあり減収減益。その一方、前半期比では売上高が37.3%増、純利益が▲1.16億SGDから黒字転換と改善を示した。

・昨年12月、地元の観光企業を支援するシンガポール政府のイニシアチブの一環として100SGDの“SingapoRediscovers”のバウチャーが18歳以上のシンガポール人に支給された。また、昨年末にシンガポールがコロナ禍からの経済再開フェーズ3に移行し、RWSのリゾート施設運営もフェーズ2の収容人員規制が緩和された。45億SGDの大規模拡張計画「RWS2.0」は予定通りの進展を見込む。

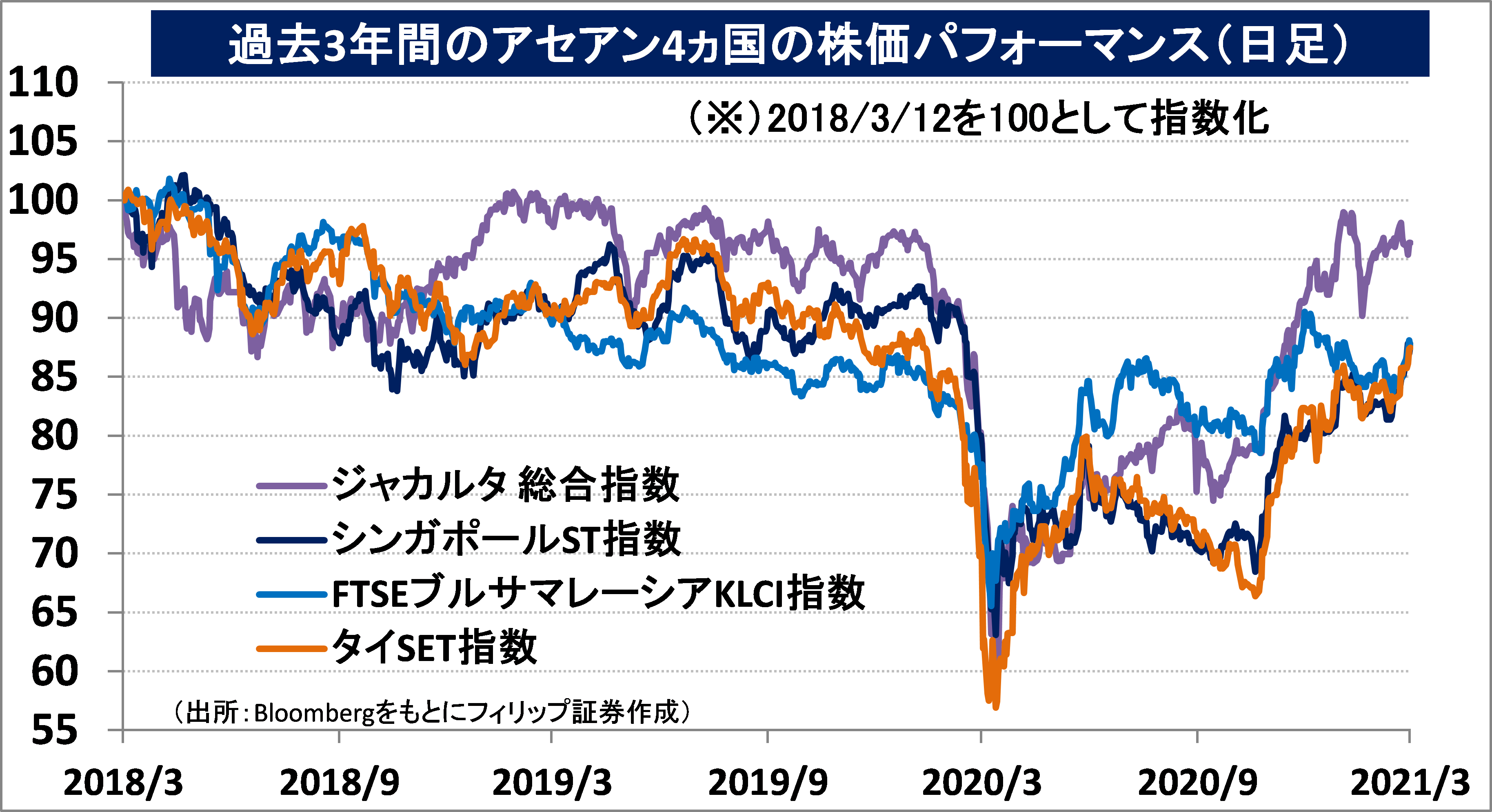

■アセアン株式ウィークリーストラテジー

(3/15号「10-12期決算で気になるタイ企業」)

当社の非営業取扱い銘柄だが、2020年10-12月期決算で今後の成長拡大を予感させたタイ企業として放送・メディアのBECワールドと水産食品加工のタイ・ユニオン・グループの2社を取り上げたい。BECワールドは、「サイマル放送」(1つの放送局が同じ時間帯に同じ番組を、異なるチャンネル、放送方式、放送媒体で放送すること)の海外への拡大を中心とする「シングルコンテンツ・マルチプラットフォーム戦略」に伴う著作権・サービス収入増により、赤字経営からの脱却に成功。

タイ・ユニオン・グループは、巣ごもり消費の追い風による魚介類・水産加工品、ペットフード&高付加価値製品の拡大に加え、昆虫食関連企業への資本参加や植物由来の代替エビ、およびタイの飲料最大手タイ・ビバレッジと合弁で機能性食品の製造・販売といった取組みが注目される。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。