【投資戦略ウィークリー 2021年2月22日号(2021年2月19日作成)】”日経平均加重平均PBRに注意、IP資産評価の高PBR”

■” 日経平均加重平均PBRに注意、IP資産評価の高PBR”

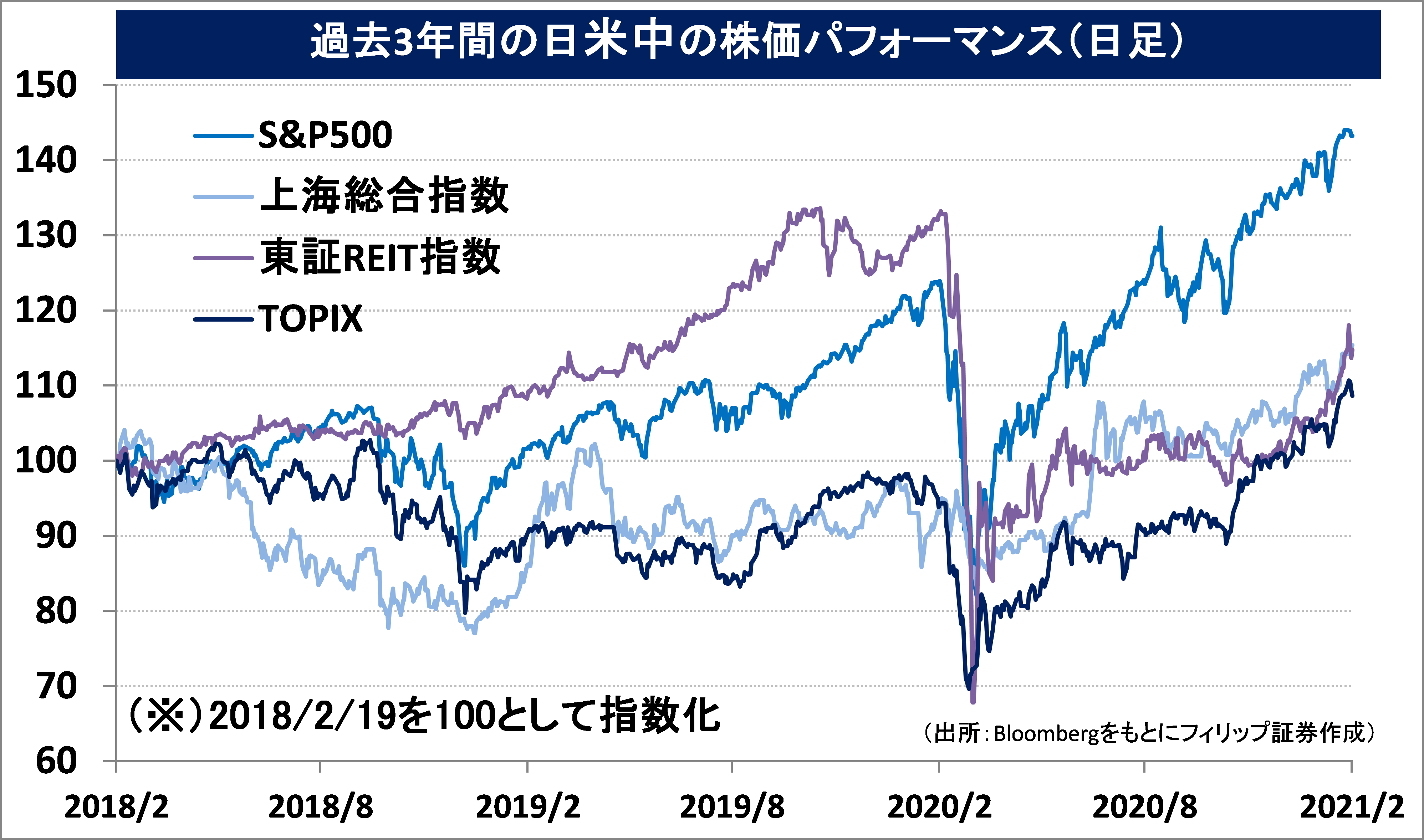

- 2/15に日経平均が3万円を突破し、2/16終値が30,467円となった。この水準は、日経平均採用銘柄に関し時価総額などでウェート付けされた加重平均PBR(株価純資産倍率)で32倍に相当し、2018年2月2日以来の高水準である。当時は、米国では「トランプ減税」が17年12月に成立し、日本では17年10月の衆院議員選挙での与党大勝を受け、日米ともに株式相場が堅調に推移。米S&P500株価指数に関し投資家心理を表す「恐怖指数」と言われるVIX指数が10%を下回るなど楽観心理が市場を支配し、日経平均株価は衆院解散前の同年9/8安値の19,239円から翌18年の1/23高値の24,129円まで高騰。2/2終値は23,122円だった。

- そういった日米株式市場の環境の下、米国10年国債利回りが17年9月の05%近辺から翌18年の2月上旬に2.85%近辺まで上昇し、2/6からVIX指数が急騰。変動性の高まりに応じてリスク資産の保有比率を引き下げる「リスク・パリティ」戦略が世界同時株安を引き起こし、日経平均株価は18年3/26の安値20,347円まで下落したことが想い起される。その当時から約3年ぶりに加重平均PBRで1.3倍を超えたこと、および当時と同様に米国長期金利上昇が観測されることから、調整下落に転じる条件が揃っている面もあろう。

- 個別銘柄のPBRに目を転じると、ファーストリテイリング(9983)の株価が10万円を超え、PBRも約11倍に達した。高PBR銘柄については、IP(知的財産)のように、貸借対照表に載らない経済的価値が認められる無形資産を純資産に加えることで調整したPBRで見るべきだろう。同社株価は、アパレルメーカーで世界最大売上高のスペインのインディテックスの時価総額(2/18終値の円換算3兆円相当)が意識され、ユニクロおよび傘下ブランド価値の成長性が見込まれていると見る余地はある。一方で、日経平均採用銘柄中で最大の寄与度であることから、流通株式数が減少する中で指数絡みの売買で割高に買われやすいことには要注意だろう。

- 日本企業のIP資産では、ビデオゲームなどエンターテインメント業界における有名タイトルやキャラクターの価値への海外からの関心が高まっている。2/18終値のPBRでは、「ドラゴン・ボール」などの東映アニメーション(4816)が約2倍に達し、任天堂(7974)が約4.8倍。米ザ・ウォルト・ディズニー・カンパニー(DIS)の約3.9倍を超えた。米ネットフリックス(NFLX)は日本でのアニメーター育成支援プログラムを発表し、独自アニメ制作強化の方針を示すなど、エンターテインメント関連のIP資産価値の高まりがうかがえる。

- 2/22号では、Zホールディングス(4689)、ヤマハ発動機(7272)、ふくおかフィナンシャルグループ(8354)、カドカワ(9468)、バンク・セントラル・アジア(BBCA)を取り上げた。

■新型コロナワクチン接種が進展

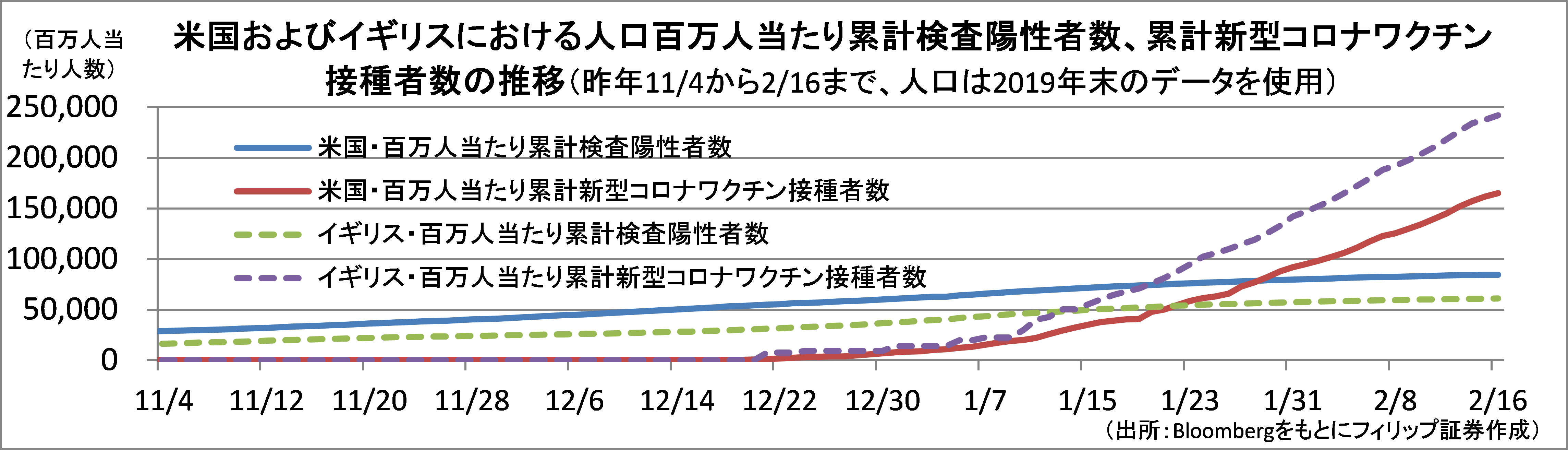

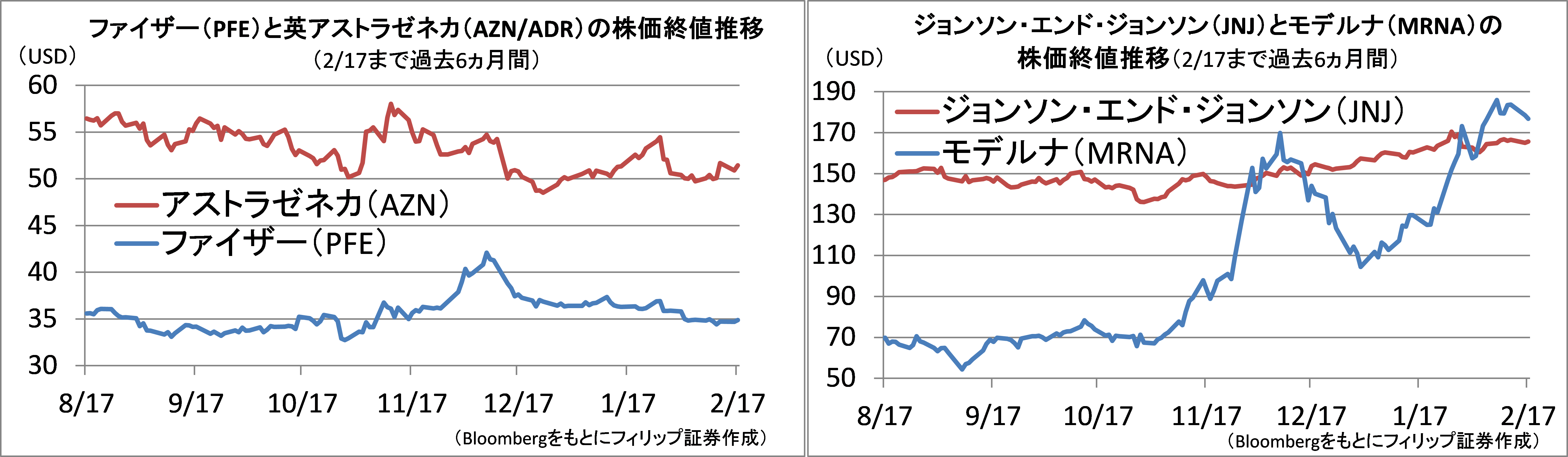

米国で12/14から米ファイザー(PFE)と独ビオンテックの共同開発による新型コロナワクチン接種が開始され、12/21からは米モデルナ(MRNA)の同ワクチン接種も開始された。米ジョンソン・エンド・ジョンソン(JNJ)の同ワクチンは2/17に南アフリカで接種が始まった。英国は12/8からのファイザー製に続き、1/4から英アストラゼネカ(AZN)とオックスフォード大の共同開発ワクチンの接種が始まった。2/16現在、英国では人口の約25%、米国では約17%が接種を受けており、経済活動正常化期待への原動力となっている。

上記の新型コロナワクチン開発企業の株価動向は、モデルナを除けば、大規模治験成功後の緊急使用許可申請時に上昇するものの、その後の上昇の持続力には欠けるように見受けられる。

【新型コロナワクチン接種が進展~米英のワクチン開発企業株価への影響】

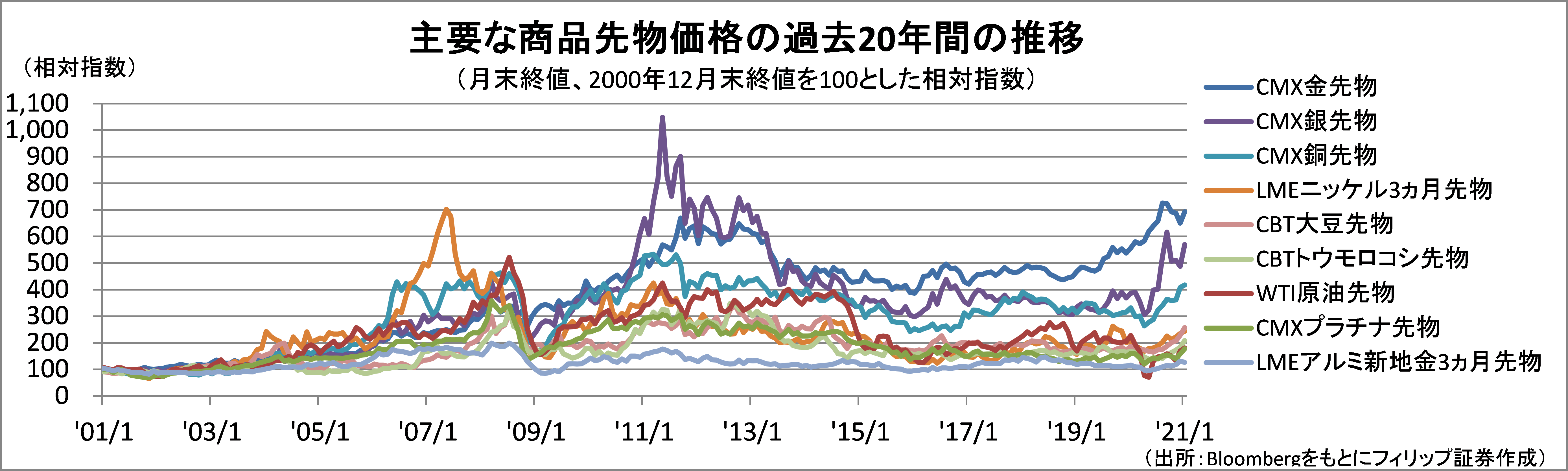

■ドルインデックス・米国債・商品

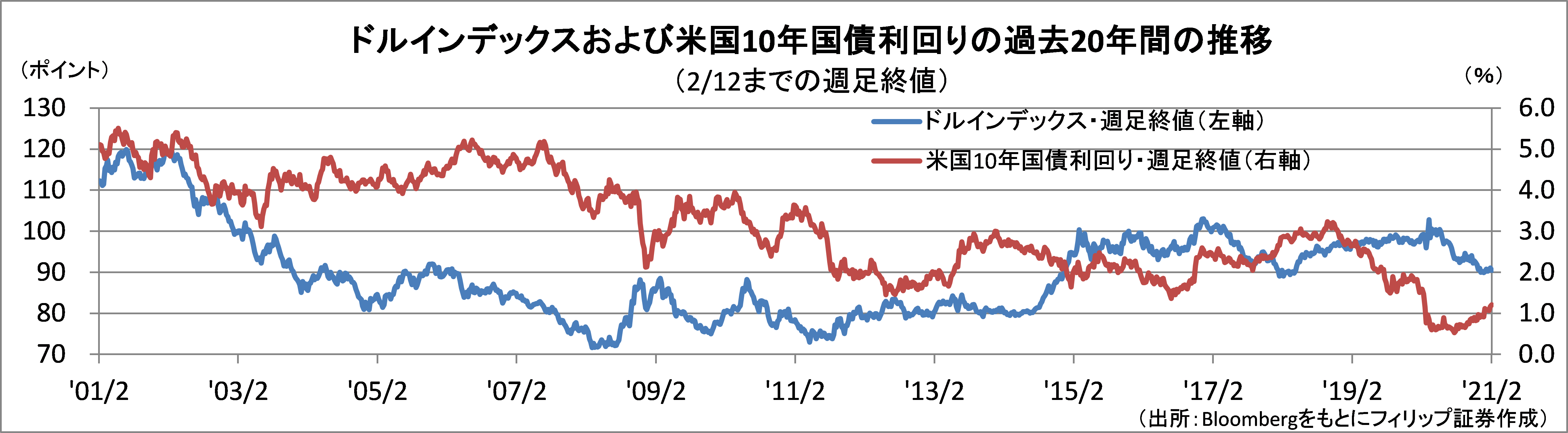

ユーロ・円・ポンド・スイスフランなどの複数の主要国通貨に対する米ドル相場を指数化したドルインデックス相場は、2001年から08年前半頃まで下落基調で推移するなか、米国10年国債利回りは2003年から07年頃まで3.0-5.0%のレンジで概ね上昇基調で推移した。その時期はS&P500株価指数も同様に800から1600ポイントのレンジで同様に上昇基調で推移すると同時に、ニッケルや銅ほか主要な商品価格も上昇基調だった。

2/16に米国10年国債利回りが1.30%まで上昇し、金利上昇に伴う米ドル高観測が市場で強まっている。その一方、期待インフレ率は2.2%台で高止まりするなど、米ドル安圧力も根強くみられる。米金利上昇と米ドル安が両立すれば、商品市場に対する追い風となろう。

【ドルインデックス・米国債・商品~ドル安・金利上昇・コモディティ価格高も?】

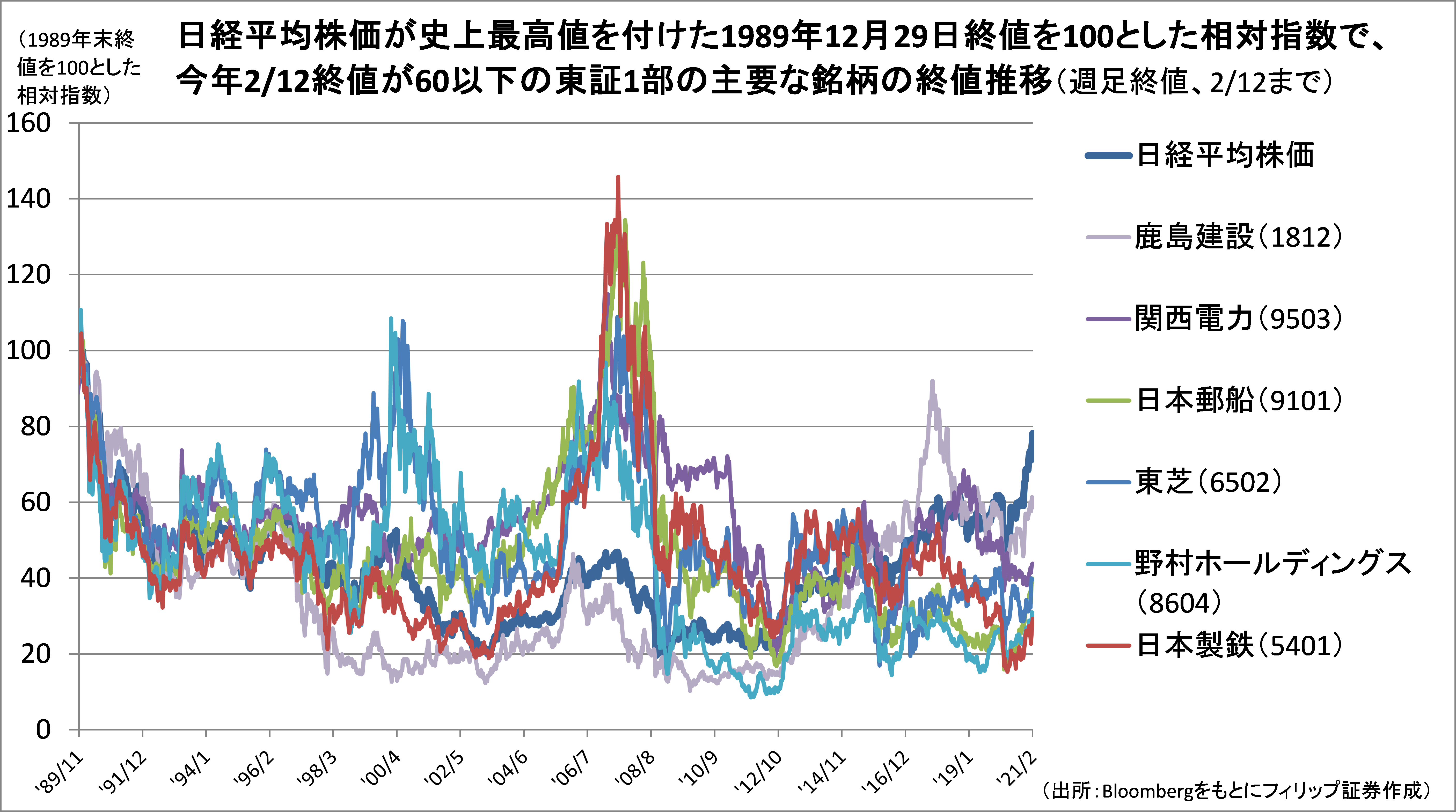

■平成バブル高値奪還はあるか?

日経平均株価は2/15に1990年8月上旬以来の3万円を回復。2/17終値は、過去最高値を付けた89年12月大納会終値を100とした相対指数が77.8となった。東証1部の銘柄の中から、上記の相対指数上で2/12終値が60に満たない主な銘柄とその相対指数を取り上げると、鹿島建設(1812)が59、関西電力(9503)が44、日本郵船(9101)および東芝(6502)が40、野村HDS(8604)が31、日本製鉄(5401)が29となっている。

日経平均株価週足終値が2000年代(10年間)の高値だった07年7/13の相対指数は、日本製鉄が131、日本郵船が127、東芝が109、関西電力が87、野村HDSが76、鹿島建設が30である。2000年代と同様の外部環境が揃った際の潜在的上昇力が示唆される余地もあろう。

【平成バブル高値奪還はあるか?~1989年末終値から4割以上安い銘柄も】

■銘柄ピックアップ

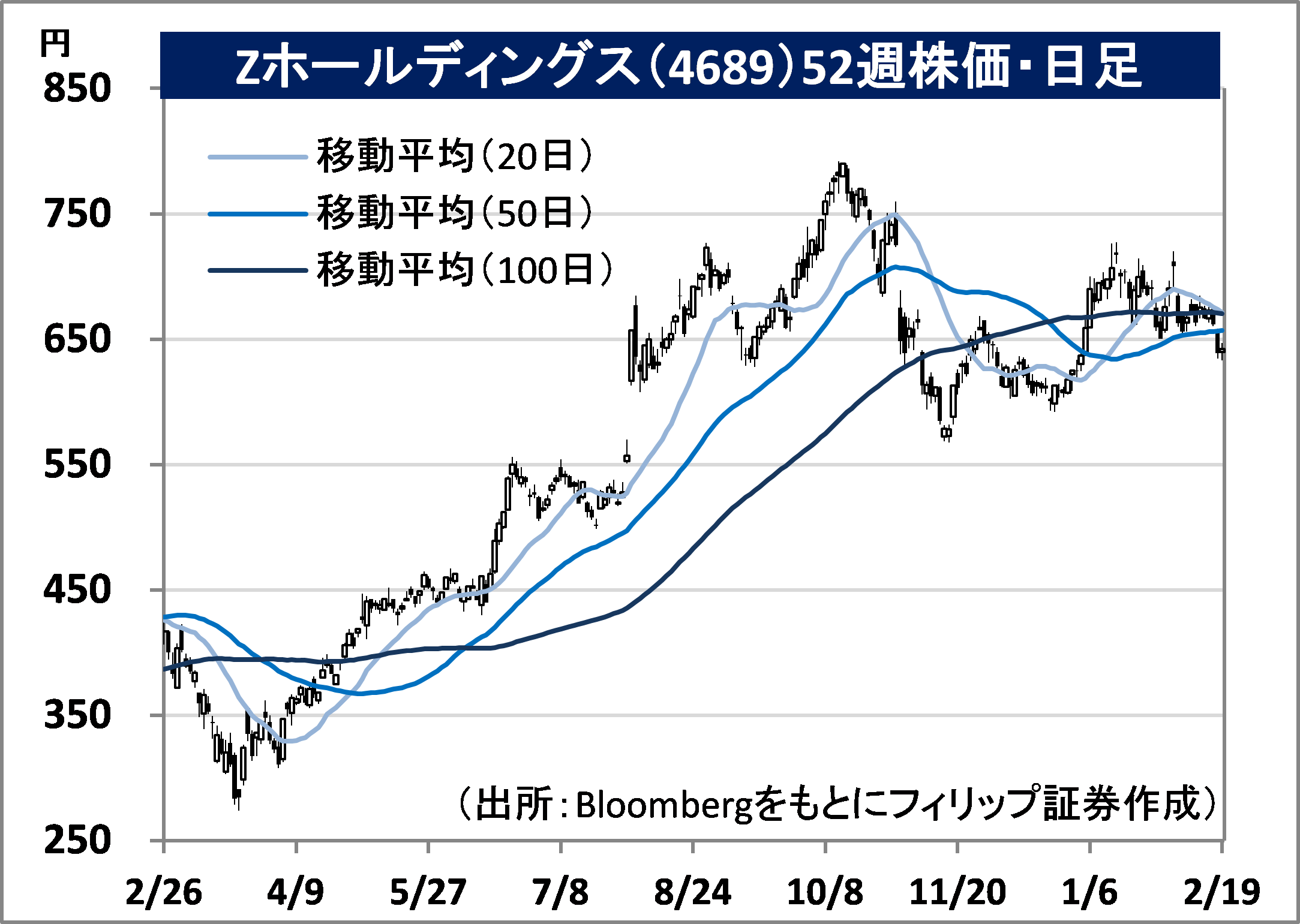

Zホールディングス(4689)

642.2 円(2/19終値)

・1996年に現ソフトバンクG(9984)の子会社として設立。Eコマース事業・メディア事業を手掛ける。2019/10にヤフーから社名変更を行う。2019年12月にLINEとの経営統合に最終合意した。

・2/3発表の2021/3期9M(4-12月)は、売上収益が前期比15.0%増の8,738.15億円、営業利益が同15.1%増の1,422.26億円。巣ごもり需要を背景に、19年11月のZOZO(3092)の連結子会社化、および傘下のアスクル(2678)やイーブックイニシアティブジャパン(3658)の売上収益増が貢献した。

・通期会社計画は、売上収益が前期比8.3%増の1兆1,400億円、営業利益が同5.1%増の1,600億円。LINEとの経営統合は今年3月に完了の予定。LINEは昨年10月にタイでカシコン銀行との合弁で銀行サービス「LINE BK」を開始。3ヵ月未満で100万口座に達し、個人向け貸出残高が100億円規模となるなど、LINEはあらゆるサービスを提供する「スーパーアプリ」としてタイで認知されつつある。

ヤマハ発動機(7272)

2,393 円(2/19終値)

・1963年に日本楽器製造(現ヤマハ)より分離独立。二輪車などのランドモビリティ事業、船外機などのマリン事業、サーフェスマウンターなどのロボティクス事業、および金融サービス事業を営む。

・2/12発表の2020/12通期は、売上高が前期比11.6%減の1兆4,712億円、営業利益が同29.2%減の816.72億円。2Q(4-6月)を底に回復基調となり、ロボティクス事業と金融サービス事業は増収だったが、コロナ禍の影響によるランドモビリティ事業の二輪車とマリン事業の販売台数減少が響いた。

・2021/12通期の会社計画は、売上高が前期比15.5%増の1兆7,000億円、営業利益が同34.7%増の1,100億円。会社は、世界的コンテナ不足による輸送費高騰や半導体不足による部品調達難をリスクと見る。台湾TSMCが投資額200億円で半導体製造の後工程に係る開発拠点を日本に設ける予定の下、後工程のボンディング装置やモールディング装置に係る同社の強みが注目されよう。

ふくおかフィナンシャルグループ(8354)

2,018 円(2/19終値)

・2007年に福岡銀行と熊本ファミリー銀行(現在は熊本銀行に改称)の統合により設立後、同年に親和銀行(長崎県)を経営統合。更に、2019年に十八銀行(長崎県)を経営統合した。

・2/10発表の2021/3期9M(4-12月)は、経常収益が前年同期比1.0%増の2,118.55億円、経常利益が同15.4%増の514.78億円。純利益は前年同期に十八銀行との統合に係る「負ののれん」益計上の反動減により同75.5%減の357.48億円だが、傘下3行単体合算の純利益は同38.9%増だった。

・通期会社計画は、経常利益が前期の▲52.50億円から610億円へ黒字転換、年間配当は前期と同じ85.00円。米国長期金利の上昇観測が強まるなか、日経平均高配当50指数の構成銘柄として配当面から注目される。また、子会社の「みんなの銀行」は国内初のデジタルバンクを目指し、5月にサービス開始予定。全国展開を前提とし、スマホで完結の金融サービスなどを提供する見通し。

カドカワ(9468)

4,265 円(2/19終値)

・2014年に出版大手のKADOKAWAと動画サイト運営のドワンゴが統合して設立。出版事業、映像事業、ゲーム事業、Webサービス事業のほか、教育事業の企画・運営を含むその他事業を営む。

・2/4発表の2021/3期9M(4-12月)は、売上高が前年同期比1.7%増の1,527.77億円、営業利益が同56.1%増の132.04億円。コロナ禍の影響を受けた映像事業、およびニコニコ動画が伸び悩むWebサービス事業は減収減益だったが、出版事業およびゲーム事業は巣ごもりの恩恵を受けた。

・通期会社計画を修正。売上高を前期比0.7%増の2,060億円(従来計画2,080億円)とし、営業利益を同73.1%増の140億円(同105億円)へ引き上げた。出版と映像事業の改善を見込む。IP

(知的資産)の安定創出と世界展開の基本戦略の下、ソニー(6758)とサイバーエージェント(4751)とを割当先とする第三者割当増資を発表。また、通信制高校のN高とS高の拡大も期待される。

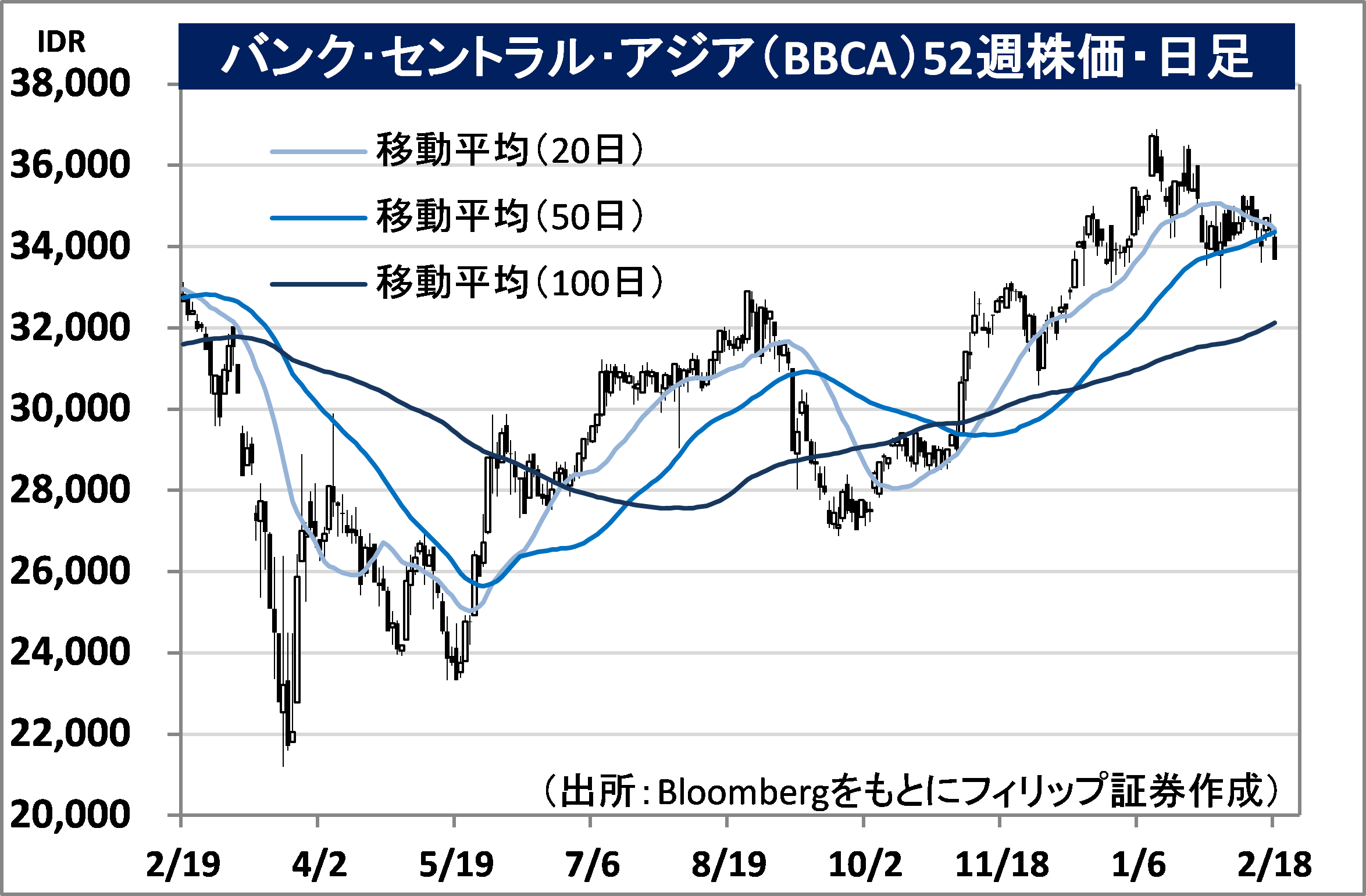

バンク・セントラル・アジア(BBCA)

市場:インドネシア 33,675 IDR(2/18終値)

・1957年設立の商業銀行。1998年アジア通貨危機時に国有化後、資本増強・リストラを経て2000年再上場。今年1月末時点、米国上場シンガポールIT企業シーを除けば時価総額でアセアン最大。

・2/8発表の2020/12通期は、総収益が前期比5.1%増の74.75兆IDR、総費用が同3.1%減の29.33兆IDR、貸倒引当金繰入額が同2.5倍の11.60兆IDR、当期利益が同5.0%減の27.13兆IDR。不良債権処理費用のほか昨年9月買収の蘭系ラボバンク・インドネシア関連費用が嵩み、最終減益。

・同社は高コストの営業店取引からインターネットバンキングやモバイルバンキングへの移行が順調に進展。また、インドネシア政府がシャリア(イスラム金融)の分野でイスラム経済世界首位のマレーシアを追いかける国策の下、同行は買収した蘭系ラボバンク・インドネシアのシャリア部門との統合を計画中。既に発足した国営のシャリア銀行との競争を通じ、シャリア市場拡大が見込まれる。

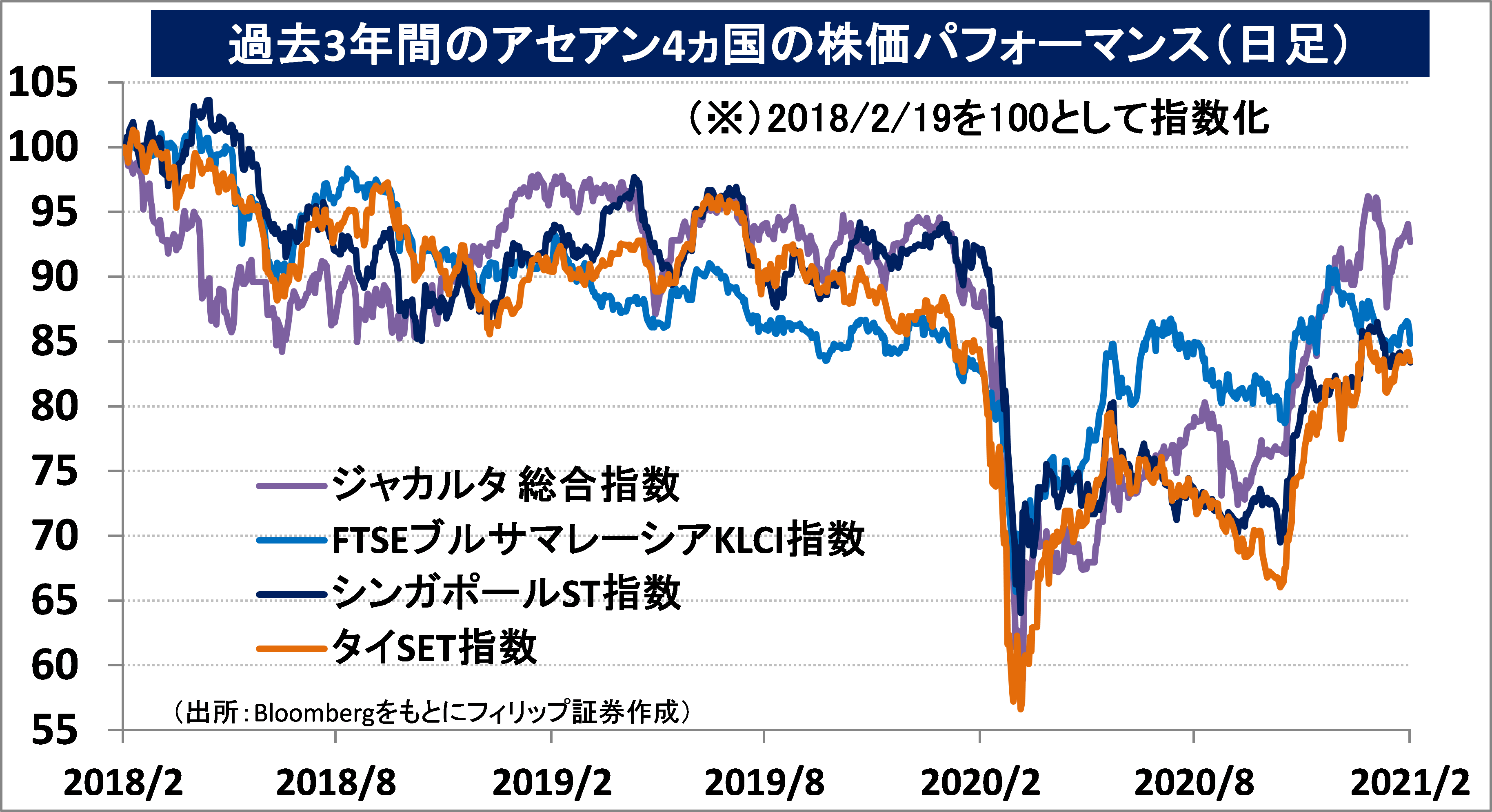

■アセアン株式ウィークリー・ストラテジー

(2/22号「インドネシアのバイオ燃料への移行」)

インドネシア政府は2018年、ディーゼル車や船舶、建機などにバイオ燃料を使うよう義務付け、バイオ成分の割合を当初の20%(B20)から現在は30%(B30)に引き上げている。B30は、ヤシから採れるパーム油由来の脂肪酸メチルエステル(FAME)を30%の割合で軽油に混ぜることで作られる。世界的脱炭素の流れの下、国営石油会社プルタミナがバイオ燃料シフトを進めている。

これに対し、バイオ燃料のリスクとして、原料価格の高騰と環境破壊批判が挙げられる。原料価格に関し、ヤシの収穫に支障が出ていることからパーム油価格が10年ぶりの高値圏で推移している。また、環境破壊について、EUがヤシ栽培に係る森林伐採を問題視し、持続可能な植物油生産を目指す方針下でパーム油の輸送用バイオ燃料としての使用を段階的に縮小することとしている。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。