【投資戦略ウィークリー 2021年2月15日号(2021年2月12日作成)】”日本経済を待つのは平成バブル崩壊後初の状況か?”

■”日本経済を待つのは平成バブル崩壊後初の状況か?”

- 2/12の寄付き直後に日経平均株価が29,650円を付け、1990年8月上旬以来の高値を更新した。投資家または消費者は、このニュースをどのように受け止めるべきであろうか?市場では、ワクチン接種が広く普及した後の経済活動正常化への期待を過大に織り込んだ、実体経済と乖離した過剰流動性の産物に過ぎないものとして、逆にバブル崩壊後の大幅下落を警戒する声も聞かれるようだ。しかし、株式市場に向き合う投資家としては、「相場のことは相場に聞け」の格言にあるように、株価の先見性に敬意を払い、来るべき世の中を読み解こうという姿勢も必要かもしれない。

- そのような観点からは、日本経済は平成バブルが崩壊した後に経験したことが無かった状況を迎えるのではないかという仮説が提示される。ドルインデックスの持続的低下、原油などコモディティ価格の高騰、中国をはじめとする新興国市場ブームが重なった2001-07年頃は、グローバル経済の景気循環サイクル上では景気過熱・金利上昇局面だったが、日本経済は小泉・竹中構造改革の下、規制緩和を軸としたグローバリゼーションの加速もあり、物価や賃金が持続的に下落。金利も10年国債利回りで2007年7月に9%台のピークまで上昇後に持続的下落に転じるなど、諸外国と異なり、2000年代に景気過熱に伴う物価上昇・金利上昇の局面が到来しなかったかのような様相を呈した。そのことが、物価・金利は上昇しないことが常識であり、今後も同じ状況が継続するといった風潮が強まっていることの大きな要因となったと思われる。

- 住宅ローン金利についても、将来のインフレによる金利上昇への警戒から住宅ローンの固定金利化を検討する向きが以前は多かったが、ゼロ金利やマイナス金利が長引くなか、変動金利化による足元の利払い負担軽減が優先される傾向にあるようにも見受けられる。消費者の立場からは、現在の株価上昇を、そのような金利や物価に対する常識的な見方に大きな変化が訪れることへの警鐘と捉えることも、あながち的外れではないかも知れない。

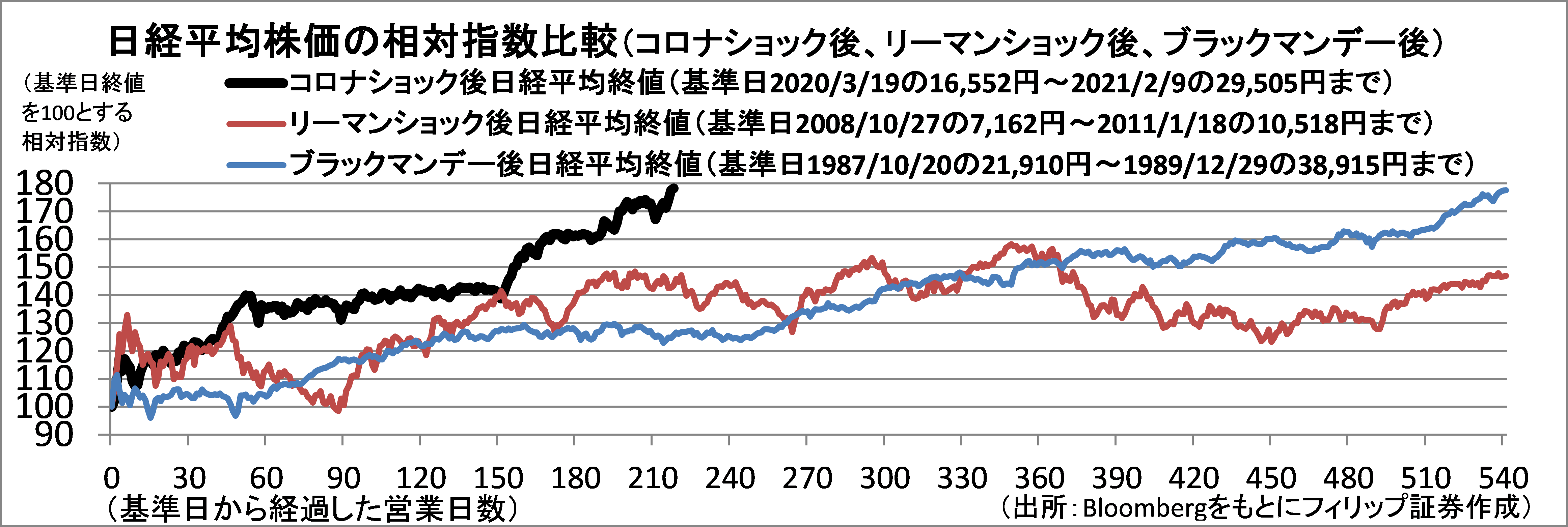

- 2ページ目「過去の上昇相場との比較」からも分かるように、昨年3/19からの株価上昇は、1987年10月から1989年末までの上昇率を約5倍の速度で達成するものとなっている。その一方、昨年11月の米大統領選挙前からの現在までの上昇は、2012年11月の衆院解散前から第二次安倍政権発足、黒田日銀総裁の異次元金融緩和に至る時期の上昇速度には及んでいない。当時は季節性による2月調整・押し目が通用しない年だったことが想い起される。

- 2/15号では、ディー・エヌ・エー(2432)、TOWA(6315)、三菱重工業(7011)、近鉄エクスプレス(9375)、バンク・マンディリ(BMRI)を取り上げた。

■成長株から割安優良株への移行

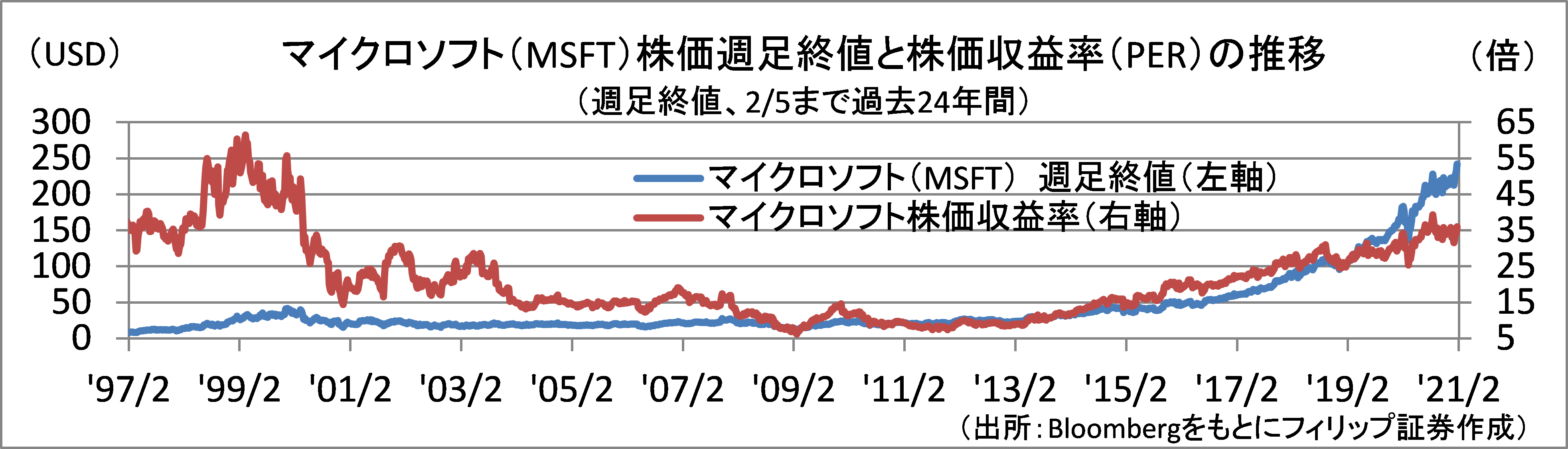

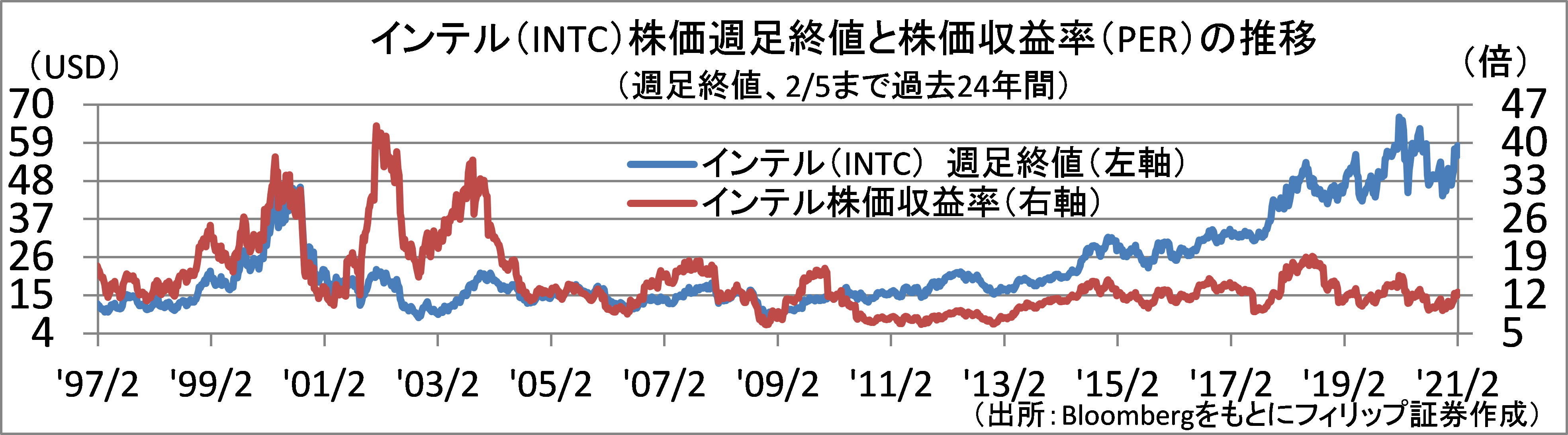

1/27にアップル(AAPL)とフェイスブック(FB)、2/2にグーグルを擁するアルファベット(GOOG)、及びアマゾン・ドット・コム(AMZN)の10-12月決算が発表され、いずれも巣ごもりのネット利用拡大を受けて好業績だった。これらは大型ハイテクIT成長株として市場から高く評価され、2/9時点の今期市場予想EPSに基づく予想PERは、アップルが30.8倍、フェイスブックが24.2倍、アルファベットが30.8倍、アマゾン・ドット・コムが68.7倍である。

かつてWindowsのOSとCPUの組み合わせで「ウインテル」と称されたマイクロソフト(MSFT)とインテル(INTC)も、2000年のITバブル崩壊前後は同様に高い市場評価を受けていたが、その後、PERが低下し割安優良株として評価されるようになったことは念頭に置かれるべきだろう。

【成長株から割安優良株への移行~GAFAも同様の道筋を辿るのだろうか?】

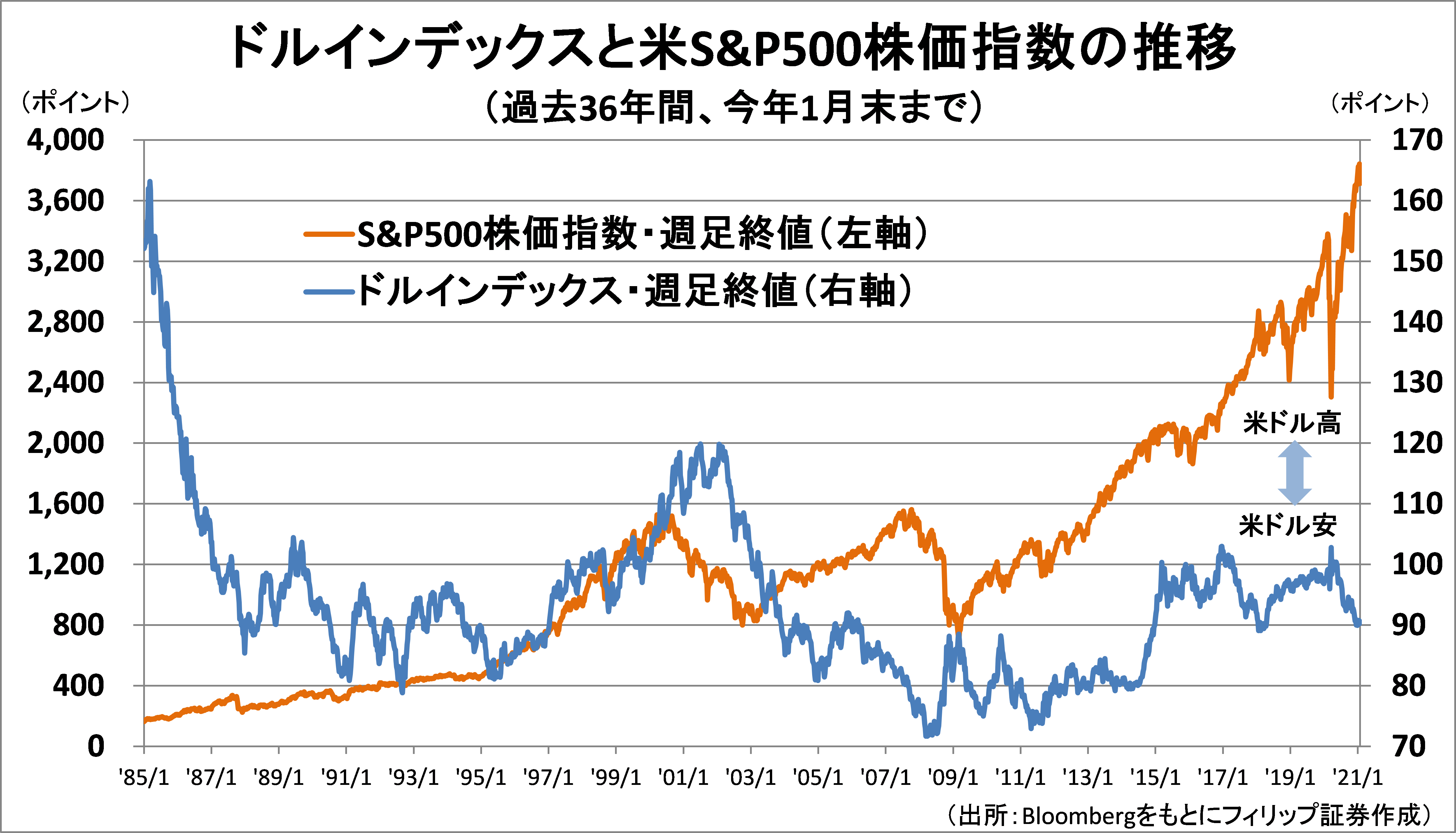

■ドルインデックスと米国株の関係

ユーロ・円・ポンド・スイスフランなどの複数の主要国通貨に対する米ドル相場を指数化したドルインデックス相場の1985年以降の推移は、米国の巨額貿易赤字と財政赤字が問題視された1985-95年、およびBRICsなど新興国市場が注目され原油価格が高騰した2003-07年の時期には概ね米ドル安トレンドが続くなかで米S&P500株価指数が上昇していた。

一方で、インターネット興隆期の1995-2000年、およびEコマースやSNSほかITプラットフォームが栄えた2011-19年は、米ドル高の環境下でS&P500株価指数が上昇した。新型コロナ経済対策として大規模な金融緩和と財政支出拡大が行われた昨年3月以降、米ドル安傾向とともに米国株が上昇。ITハイテク株が米国株の主役となった外部環境とは異なろう。

【ドルインデックスと米国株の関係~ドルインデックス安と米株高の両立は?】

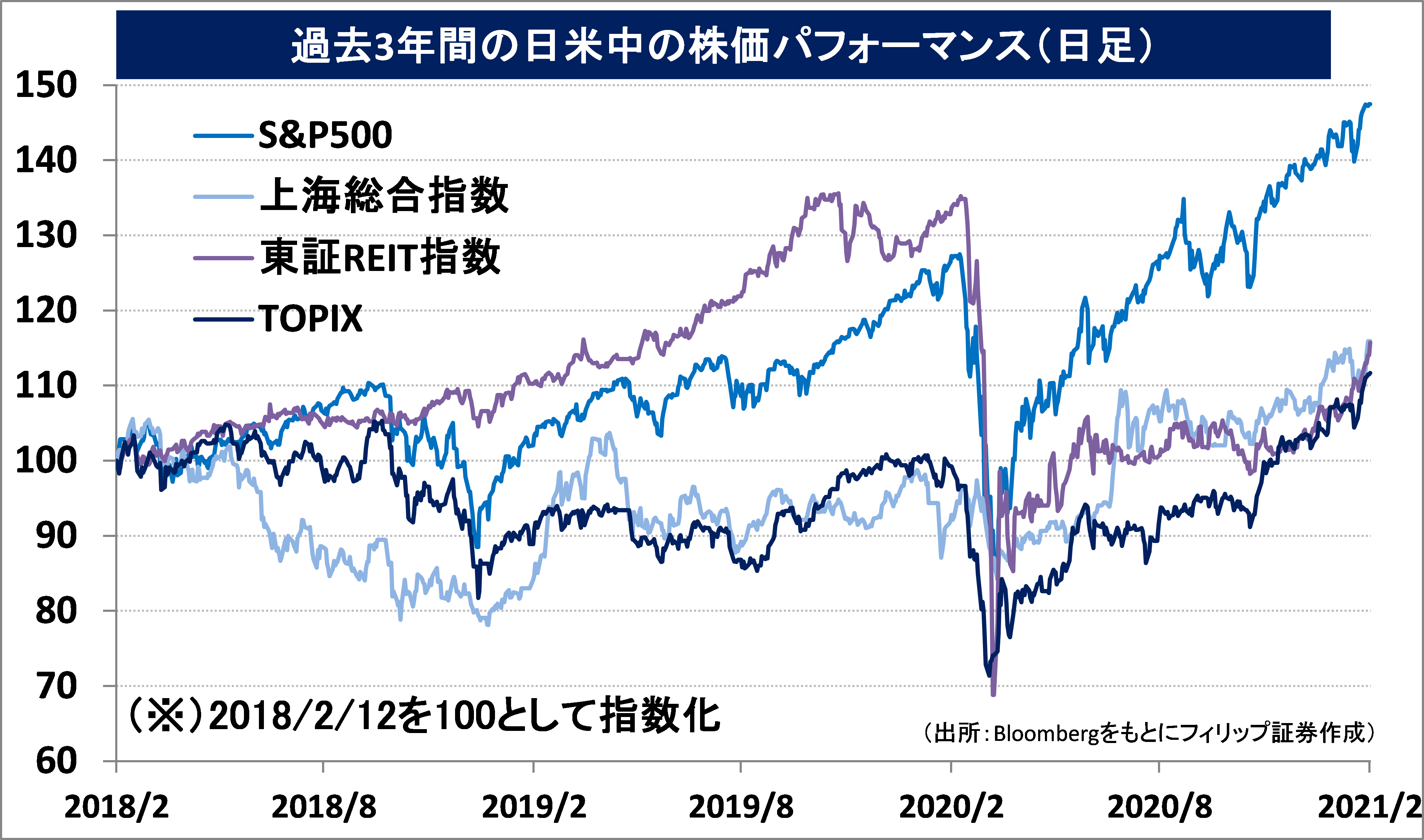

■過去の上昇相場との比較

日経平均株価は昨年3/19の年間安値を付けた後で反転上昇。この上昇相場を2008年10月のリーマンショック後、および1987年のブラックマンデー後の各々の基準日の日経平均株価終値を100とした相対指数で比較すると、基準日から218日後となる今年2/9に、ついにブラックマンデーから540日後の平成バブル時ピーク(1989/12/29終値)をわずかに超えた。

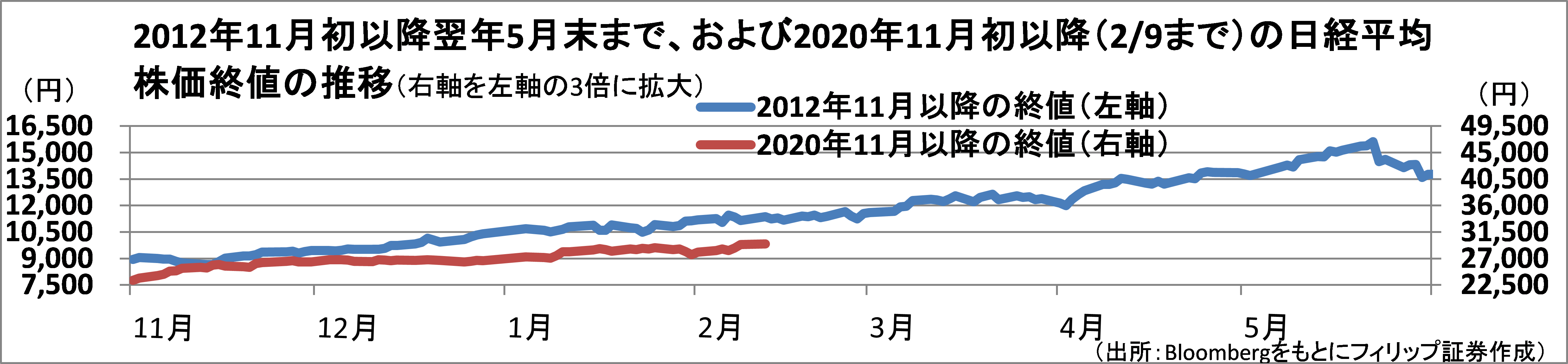

また、第二次安倍政権発足前の衆院解散選挙が行われた2012年11月の月初以降と米大統領選が行われた2020年11月の月初からの日経平均株価終値を比較すると、2020年11月以降の上昇は、安倍首相と黒田日銀総裁による「アベクロ相場」と言われた2012年11月以降の上昇速度には及ばないことがわかる。現在の上昇相場が道半ばの可能性もあろう。

【過去の上昇相場との比較~平成バブルに追いつくもアベクロ相場に及ばず】

■銘柄ピックアップ

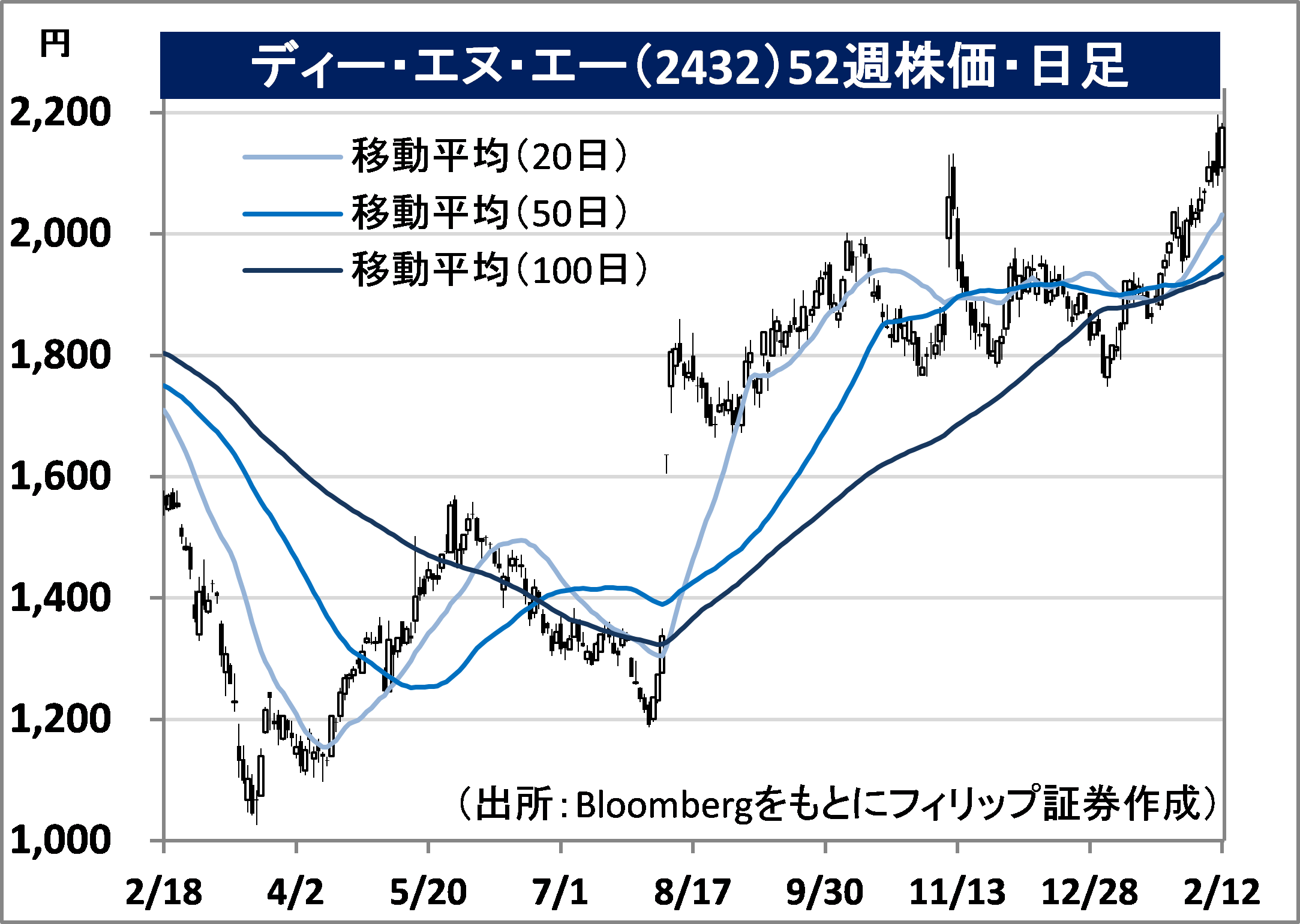

ディー・エヌ・エー(2432)

2,175 円(2/12終値)

・1999年3月設立。モバイル・PC向けインターネットサービスを提供。ゲーム事業、スポーツ事業、ライブストリーミング事業、ヘルスケア事業、および新規事業・その他の5事業セグメントを展開する。

・2/9発表の2021/3期9M(4-12月)は、売上収益が前年同期比12.9%増の1,029.24億円、営業利益が前年同期の▲441.61億円から253.20億円へ黒字転換。セグメント利益は、スポーツ事業が赤字転落だったが、主力のゲーム事業が同63.5%増、ライブストリーミング事業が黒字転換となった。

・通期会社予想は合理的数値の算出が困難なため非開示。ゲーム事業は東映アニメーション(4816)が版権を有する「スラムダンク」関連が韓国や中華圏で人気化し収益に寄与。2021年も著名新規タイトルのリリース予定が控える。巣ごもり消費の恩恵を受けて売上・利益ともにゲーム事業に次ぐ柱となったライブストリーミング事業は、ライブコマースなどへの新たな展開が期待されよう。

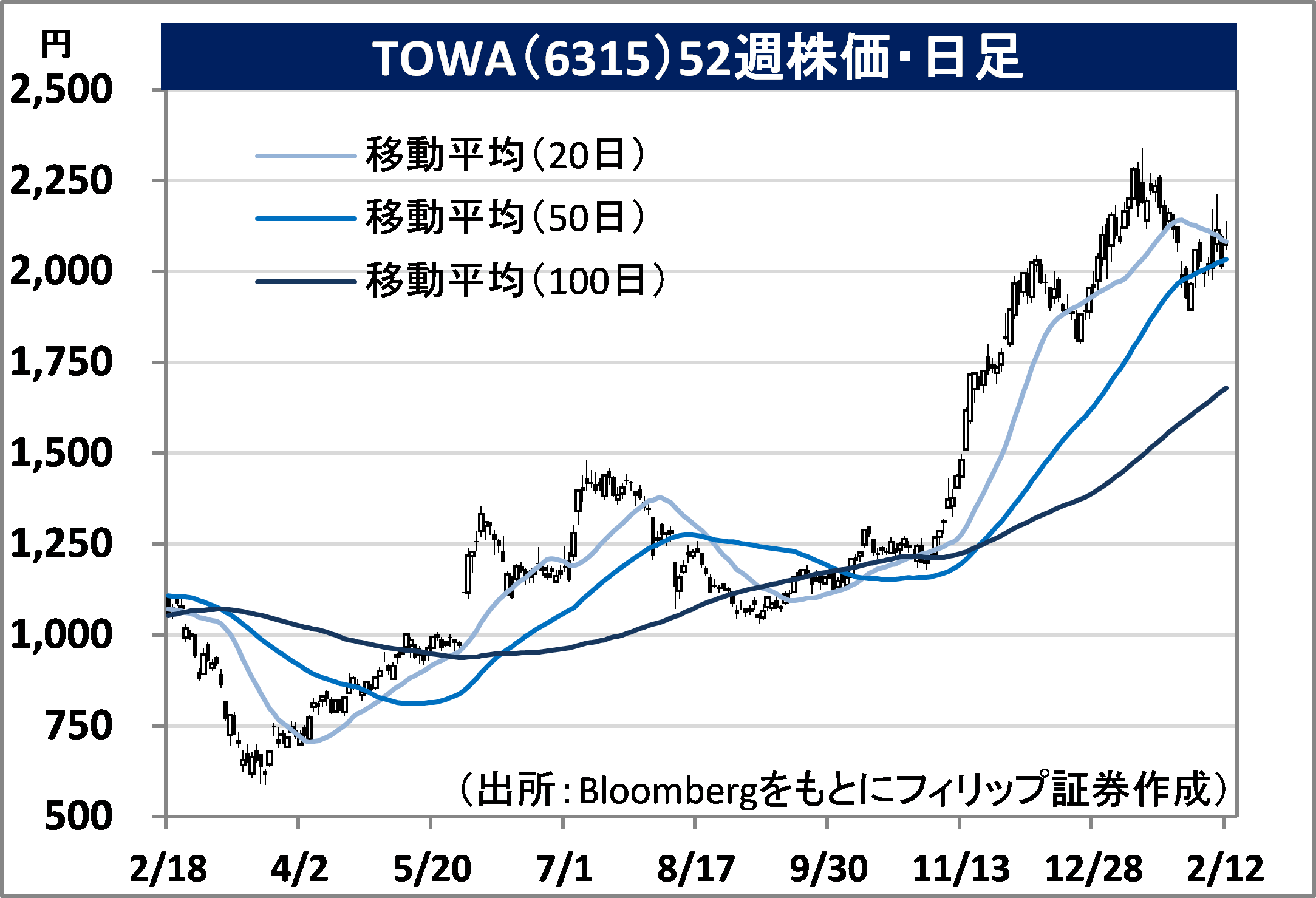

TOWA(6315)

2,070 円(2/12終値)

・1979年設立。半導体製造用精密金型や半導体製造装置を取り扱う「半導体製造装置事業」、医療機器などの「ファインプラスチック成形品事業」、および「レーザ加工装置事業」の3事業を展開。

・2/5発表の2021/3期9M(4-12月)は、売上高が前年同期比10.2%増の207.15億円、営業利益が同12.0倍の23.27億円。次世代インフラ投資と半導体内製化を推進する中国、および幅広い製品需要増を追い風に積極的な投資が続く台湾が、主力の半導体製造装置事業の増収増益に寄与。

・通期会社計画を上方修正。売上高を前期比14.8%増の290億円(従来計画267.7億円)、営業利益を同4.1倍の33億円(同23.1億円)とした。半導体メーカー各社の生産能力拡大や5G関連など高付加価値製品向けの売上拡大を見込む。また、同社製品の主戦場である半導体「後工程」に関し、受託生産世界首位の台湾TSMCが投資額200億円で開発拠点を日本に設けると報じられた。

三菱重工業(7011)

3,026.0 円(2/12終値)

・1884年に岩崎弥太郎が長崎造船所を開業して創立。発電システムなどの「パワー」、船舶などの「インダストリー&社会基盤」、航空機などの「航空・防衛・宇宙」を主力の3事業セグメントとする。

・2/4発表の2021/3期9M(4-12月)は、売上収益が前年同期比8.9%減の2兆6,033億円、事業利益が同85.7%増の237.21億円。スペースジェット事業凍結は事業利益に対するプラス要因となったが、減損損失計上により最終利益は同96.7%減。3Q(10-12月)の最終利益は611.03億円だった。

・通期会社計画は、売上高が前期比8.4%減の3兆7,000億円、事業利益が前期の▲295.38億円から500億円へ黒字転換。航空機部品の需要低迷が続いていることから業績予想を据え置いた。世界的な脱炭素の動きに対し、水素や蓄エネルギーなどへ転換を目指す火力事業の構造改革を前倒しで進める方針。また、2/9、同社のロケット「H2A」によるUAEの火星探査機打ち上げが成功した。

近鉄エクスプレス(9375)

2,786 円(2/12終値)

・1970年に近畿日本ツーリストから航空貨物事業部が分離・独立して設立。近鉄グループHD(9041)を親会社とし、貨物運送事業(航空、海上、鉄道)を中心に国際物流サービスを提供する。

・2/9発表の2021/3期9M(4-12月)は、売上高が前年同期比3.5%増の4,247.55億円、営業利益が同44.6%増の225.86億円。航空貨物輸送の輸出重量、海上貨物輸送の輸出容積共に減少したが、需給逼迫とそれに伴う運賃の上昇により増収増益。3Q(10-12月)は取扱物量も増勢となった。

・通期会社計画を上方修正。売上高を前期比4.7%増の5,700億円(従来計画5,240億円)、営業利益を同47.1%増の290億円(同240億円)とした。需給逼迫による運賃上昇と取扱数量増勢が当面続くと見込む。物流ロジスティクスのシンガポール子会社APLロジスティクスは9Mが減収減益だが、米国の港で荷物急増や荷揚げ作業の滞りが発生しており、同子会社サービスの需要が高まろう。

バンク・マンディリ(BMRI)

市場:インドネシア 6,500 IDR(2/11終値)

・1997年以降のアジア通貨危機時に政府により実施された銀行再編計画の一環として1998年に設立された国営銀行。イスラム金融やマイクロバンキング、およびマルチファイナンス事業に特色。

・1/28発表の2020/12期4Q(10-12月)は、総収益が前年同期比0.5%増の23.74兆IDR、総営業費用が同3.8%増の12.32兆IDR、貸倒引当金繰入額が同4.0倍の7.19兆IDR、純利益が同57.3%減の3.09兆IDR。純金利収益減、経費率の悪化、与信環境悪化が響いた。前四半期比は21.1%増収。

・2021/12通期会社計画は、純金利マージン(NIM)が4.6-4.8%(前期実績4.65%)、クジレットのコストが1.9-2.4%(同2.35%)、貸出残高(平残)の伸びが前期比1桁台(同7.1%)。同行、ラクヤット・インドネシア、ヌガラ・インドネシアの国営3銀行がイスラム金融(シャリア)部門の合併によりバンク・シャリア・インドネシアが発足。世界最大のイスラム教徒人口を抱えるインドネシアの強みが活きよう。

■アセアン株式ウィークリー・ストラテジー

(2/15号「アセアンのイスラム金融が盛り上がる」)

バンク・ラクヤット・インドネシア、バンク・マンディリ、バンクネガラ・インドネシアの国営3銀行がシャリア(イスラム法)部門を合併し、バンク・シャリア・インドネシアが発足。インドネシアでの総資産は240兆ルピア(約1兆8,000億円相当)となり、国内第7位の規模の銀行となった。既に全国に1,200支店を運営し、2万人の従業員を抱えている。ジョコ大統領は「インドネシアは、世界で最もイスラム教徒の人口が多い国であり、シャリア経済の面でも先進国となる時と来た」と強調。

一方、イスラム経済の規模では世界首位のマレーシアでは、トヨタ自動車(7203)の金融統括会社がマレーシアで、毎月一定の料金を支払うことで自動車を利用できるサブスクリプションサービス「キントワン」を開始し、世界初のイスラム金融方式での支払いに対応するといった動きがみられる。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。