【投資戦略ウィークリー 2020年12月28日(年末年始)号(2020年12月25日作成)】”ドル安・コモディティ・新興国の「3つのシフト」を睨む”

■”ドル安・コモディティ・新興国の「3つのシフト」を睨む”

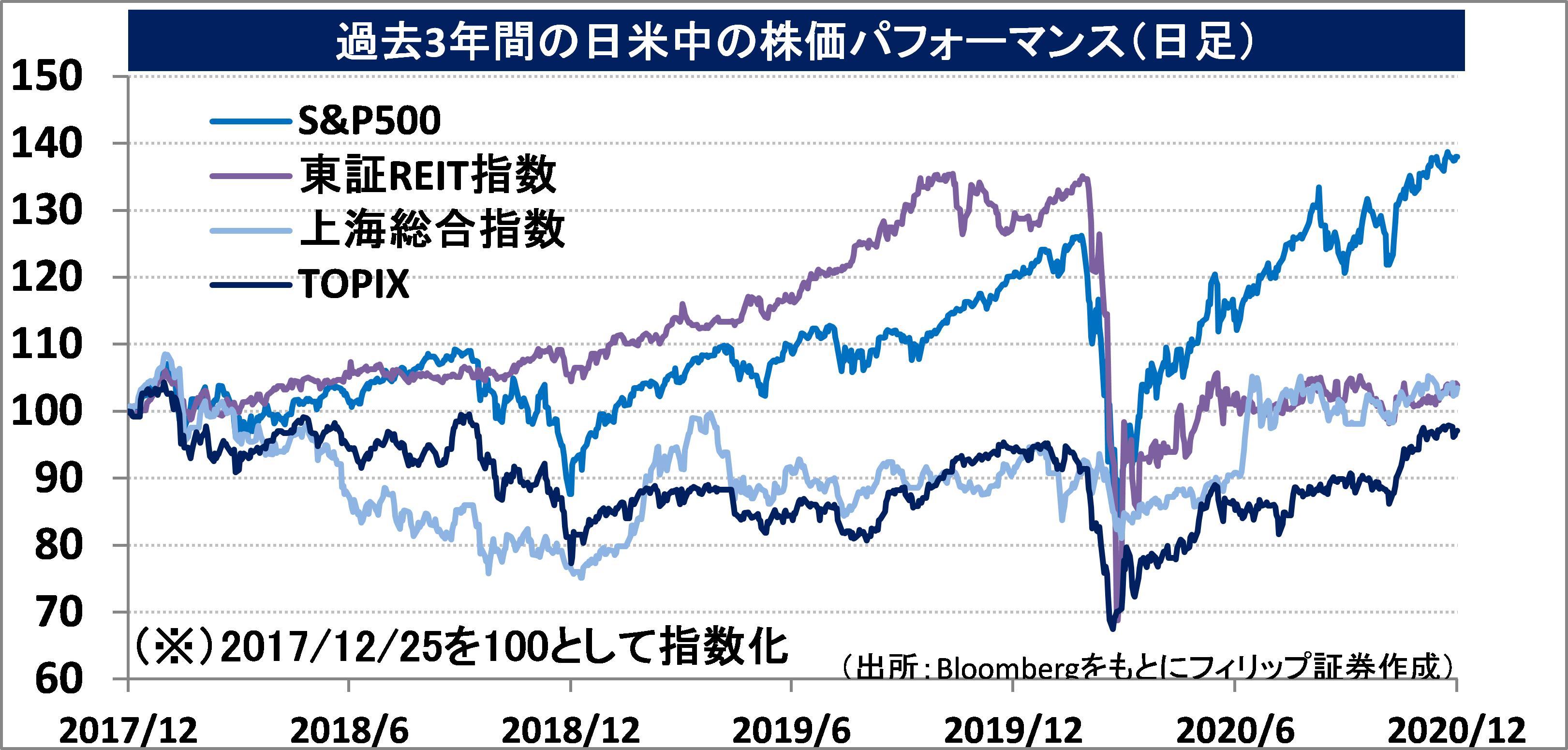

- 新型コロナウイルス感染に見舞われた2020年も残り僅かとなった。12/25現在、今年の日経平均株価の安値は3/19に付けた16,358円、同高値は12/21に付けた26,905円。平均値21,631円に対して上下5,273円の大きな幅を持った価格帯を推移した。この21,631円は、6/15の安値21,529円と7/31の安値21,710円の間にあり、将来的に大きな下落局面があった際に底打ちの目処となる節目価格として機能しやすい面もあろう。また、12/24終値の加重平均PBR(株価純資産倍率)18倍を基に計算した1株当たり純資産価格22,600円も、仮に相場の調整局面で売られ過ぎることがあった場合、下値の目処となる価格と言えるだろう。

- 来年の株式相場を展望する際のキーワードとして、①FRBの金融緩和に伴うリスクオンのドル安シフト、②商品相場が注目されるコモディティ・シフト、③ドル安に伴い緩和マネーが新興国に流入する新興国シフトの「3つのシフト」を挙げておきたい。

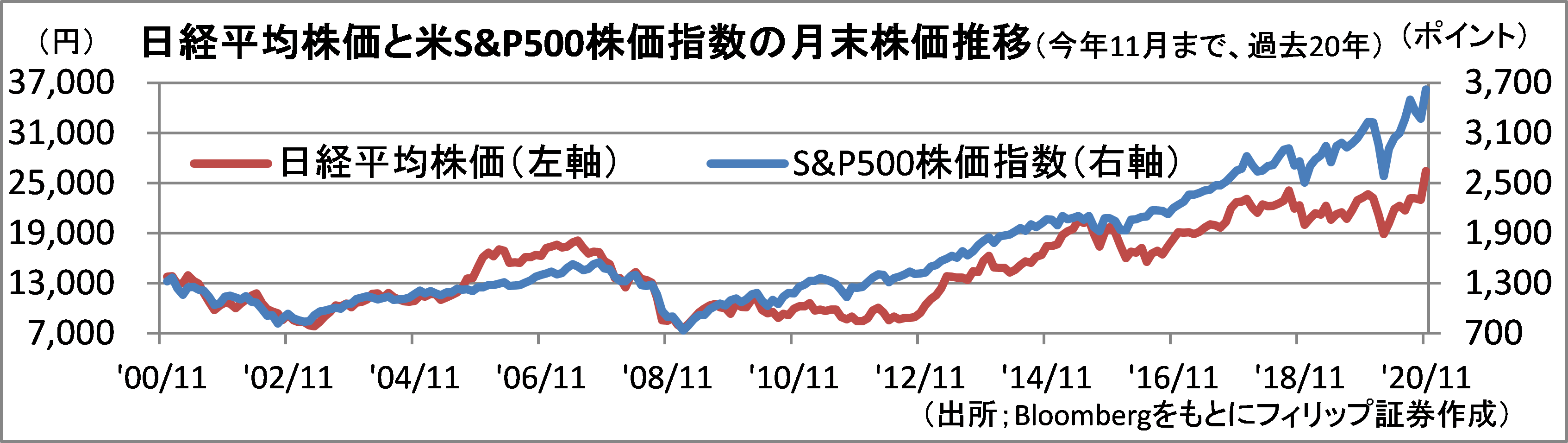

- 「ドル安シフト」では、FRBのバランシート拡大により米国が緩和マネー供給減となり、日本や新興国に流出しやすい構造・傾向が生まれると考えられる。日本市場は2013年以降の日銀による異次元金融緩和により緩和マネーを供給する役割を担っていたなか、逆に緩和マネーの供給を受ける側になることが示唆される。リーマンショック後の日米株価パフォーマンスは米国株が日本株を上回っていたが、来年以降はその格差縮小が見られるかも知れない。

- 「コモディティ・シフト」では、温暖化ガス排出量削減に向けた電気自動車(EV)やグリーンエネルギー・インフラ建設の推進に伴って非鉄金属や貴金属の価格高騰が見込まれる。それに加え、地球温暖化に伴う異常気象や天災の頻発、および多くの人口を抱え更に人口増を続ける新興国の所得水準と消費・食生活の変化が水不足や食糧不足を招いて穀物価格が上昇し得る面もあろう。これらの要因で商品相場全般が高騰し易くなると考えられる。

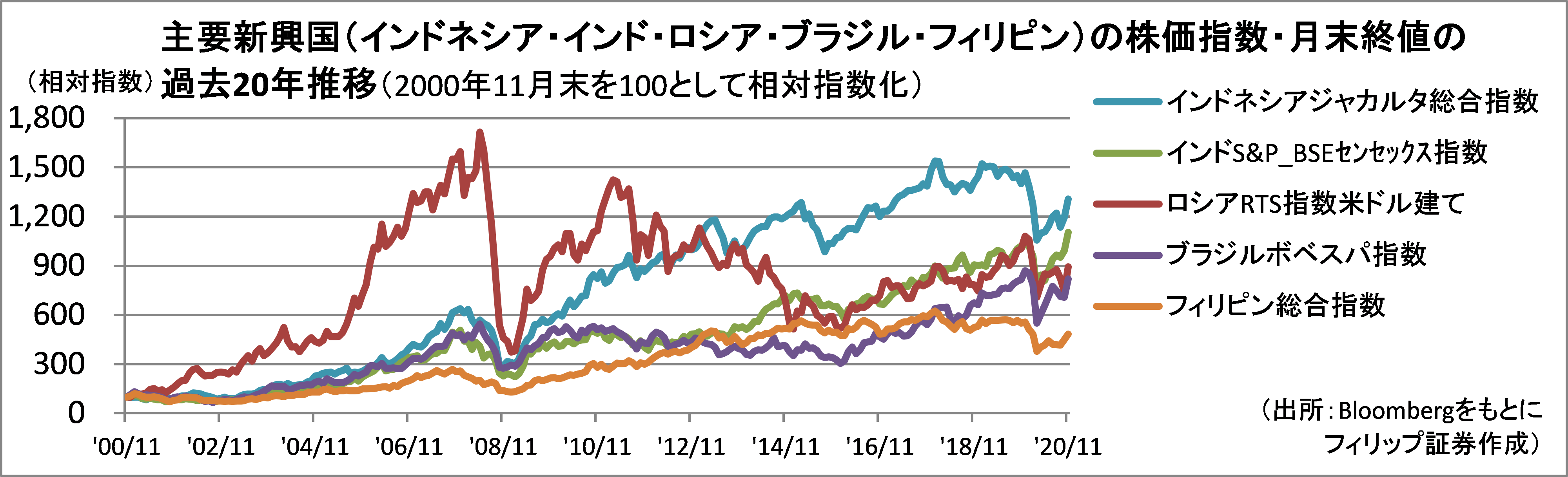

- 「新興国シフト」では、GAFAなど少数の米国大手ハイテク企業に時価総額が偏る構造が、独占禁止法強化やドル安などにより、投資資金が相対的に所得水準の低い新興国に流入することで先進国と新興国の所得格差縮小の方向に変化することが考えられる。2000年から2008年までのBRICs(ブラジル・ロシア・インド・中国)ブームでは、原油価格高騰を背景としてロシア株のパフォーマンスが特に好調だったが、次の新興国ブームはインドやアフリカ諸国、インドネシアなど人口の多い国が主役となる可能性があろう。

- 12/28号では、ヘルスケア&メディカル投資法人(3455)、IGポート(3791)、三菱マテリアル(5711)、豊田通商(8015)、ランド・アンド・ハウジズ(LH)を取り上げた。

■主な企業決算の予定

- 12月28日(月):DCMHD、ERIHD、Jフロントリテイリング、ケーヨー、しまむら、ナガイレーベン、ハイデイ日高、パイプドHD、ヒマラヤ、ひらまつ、三陽商会、北恵

- 12月29日(火):アダストリア、スギHD、ピックルスコーポレーション

- 1月5日(火):ダイセキ、ダイセキ環境ソリューション、薬王堂HD、サンエー、カネコ種苗

- 1月6日(水):GameWith、アークス、サムティ、ハニーズHD、マルマエヤマシタヘルスケアHD、ヨンドシーHD、日本BS放送

- 1月7日(木): SHIFT、イズミ、キユーソー流通システム、キユーピー、ネクステージ、ベルク、リソー教育、わらべや日洋HD、大黒天物産、大阪有機化学工業、島忠、毎日コムネット、(米)マイクロン・テクノロジー、ラム・ウェストンHD、コナグラ・ブランズ、ウォルグリーン・ブーツ・アライアンス、コンステレーション・ブランズ

- 1月8日(金): ウエルシアHD、エコートレーディング、エスクロー・エージェント・ジャパン、エストラスト、オーエスジー、オンワードHD、カーブスHD、クラウディアHD、クリーク・アンド・リバー社、チヨダ、トーセ、ビックカメラ、ファーストコーポレーション、ファーストブラザーズ、フェリシモ、フジ、ヤマザワ、ヤマトインターナショナル、リテールパートナーズ、ローソン、ローツェ、ワキタ、三協立山、東海ソフト、良品計画

■主要イベントの予定

- 12月28日(月)

・ニトリHDによる島忠のTOB期限、クリングルファーマが東証マザーズに新規上場、日銀金融政策決定会合における主な意見(12月17・18日分)、鉱工業生産(11月)、米暫定予算期限

- 12月29日(火)

・オンデックが東証マザーズに新規上場、米主要20都市住宅価格指数(10月)

- 12月30日(水)

・米卸売在庫(11月)、米中古住宅販売成約指数(11月)、ロシアGDP(3Q)

- 12月31日(木)

・米債券市場が短縮取引、英EU離脱移行期間が終了、米新規失業保険申請件数(26日終了週)、中国製造業・非製造業・コンポジットPMI(12月)

- 1月1日(金)

・米国・欧 州・中国・香港市場休場、英国が離脱に伴いEUとの新たな関係に移行、日英包括的経済連携協定(EPA)発効、ポルトガルがEU議長国に就任

・米ア ップル、「アップルストア」で新手数料適用

- 1月4日(月)

・じぶん銀行 日本PMI製造業 (12月)、自動販売台数(12月)

・米シカゴ連銀総裁・クリーブランド連銀総裁が講演、アトランタ連銀総裁がパネル討論会参加、「OPECプラス」閣僚級会合

・米建設支出(11月)、ユーロ圏 製造業PMI (12月)、中国財新製造業PMI(12月)、シンガポー ルGDP(2020年)

- 1月5日(火)

・貸出先別貸出金法人(11月)、マネタリーベース(12月)

・米ジ ョージア州で上院選決選投票、米シカゴ連銀総裁がパネル討論会に参加、米ISM製造業景況指数(12月)、米自動車販売 (12月)、ユーロ圏マネーサプライ(11月)、独失業率(12月)

- 1月6日(水)

・じぶん銀行 日本PMIサービス業・コンポジット(12月)、日銀の需給ギャップと潜在成長率、消費者態度指数(12月)

・米大統領選で上下両院合同会議が選挙人投票を集計し次期大統領が正式に発表される、米FOMC議事要旨(12月15、16日開催分)、米ADP雇用統計(12月)、米製造業受注(11月)、ユーロ圏 総合・サービス業PMI (12月)、ユーロ圏 PPI (11月)、独CPI(12月)、中国財新サービス業・コンポジット PMI(12月)

- 1月7日(木)

・毎月勤労統計–現金給与総額・ 実質賃金総額(11月)、対外・対 内証券投資(12月20-1月2日)

・米セントルイス連銀総裁・シカゴ連銀総裁が講演、米新規失業保険申請件数 (1月2日終了週)、米貿易収支 (11月)、米ISM非製造業総 合景況指数 (12月)、ユーロ圏小売売上高 (11月)、ユーロ圏景況感指数 (12 月)、ユーロ圏消費者信頼感指数 (12月)、ユーロ圏CPI (12月)、独製造業 受注(11月)

- 1月8日(金)

・家計支出(11月)、景気先行CI指数・景気一致指数(11月)

・米雇用統計(12月)、米卸売在庫(11月)、米消費者信用残高 (11月)、ユーロ圏失業率(11月)、独貿易収支 (11月、独鉱工業生産 (11月)

- 1月9日(土)

・中国CPI・PPI(12月、10日までに発表)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

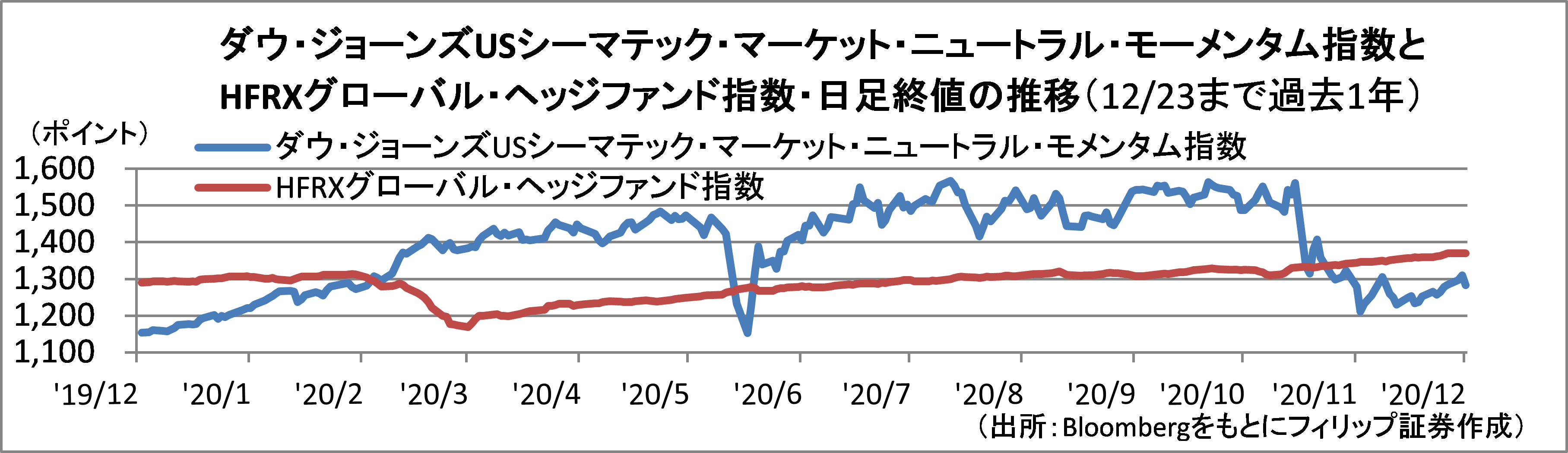

■モメンタム株の指標に異変

トランプ政権下の米国株式市場では、相場の方向性や勢い(モメンタム)が強い銘柄を買い、モメンタムが弱い銘柄を空売りする投資戦略に従うヘッジファンドが好成績を上げる傾向が見られた。「ダウ・ジョーンズUSシーマテック・マーケット・ニュートラル・モメンタム指数」はこのような投資戦略を指数化したものである。

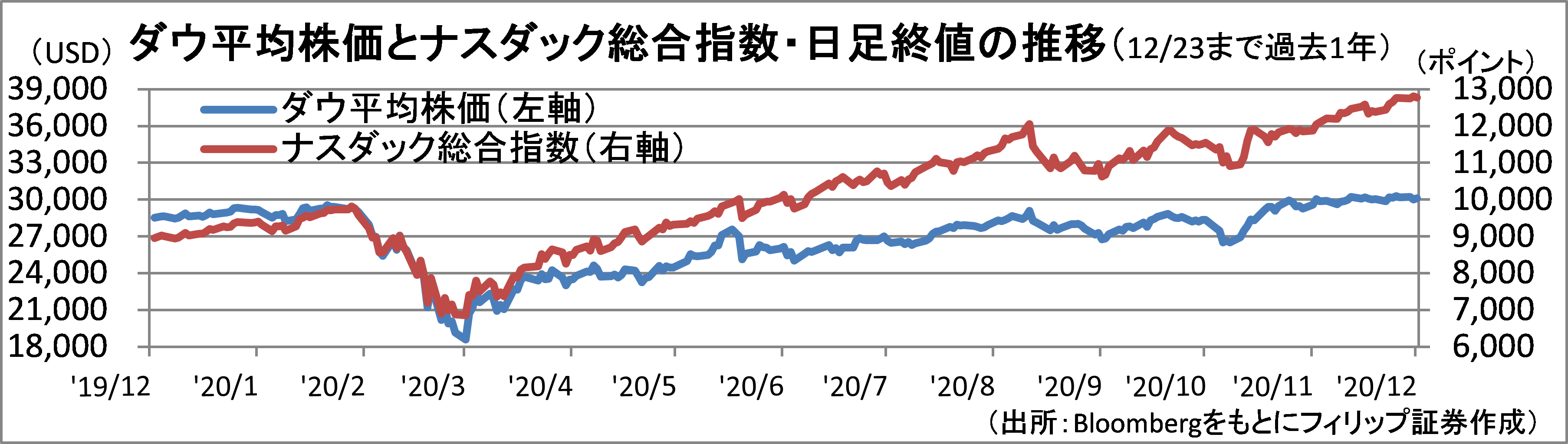

同指数は、米大統領選挙後にダウ平均株価やナスダック総合指数、およびグローバル・ヘッジファンド指数の堅調な推移とは対照的に下落が目立った。これは、11/9以降、新型コロナワクチン開発進展のニュースが相次いだたことに伴い、外出自粛が追い風となって株価が上昇していた銘柄から新型コロナ流行で株価が下落していた銘柄に物色の流れが一挙に変わったことが要因とみられる。

【モメンタム株の指標に異変~主要な株価指数とヘッジファンド指数は好調】

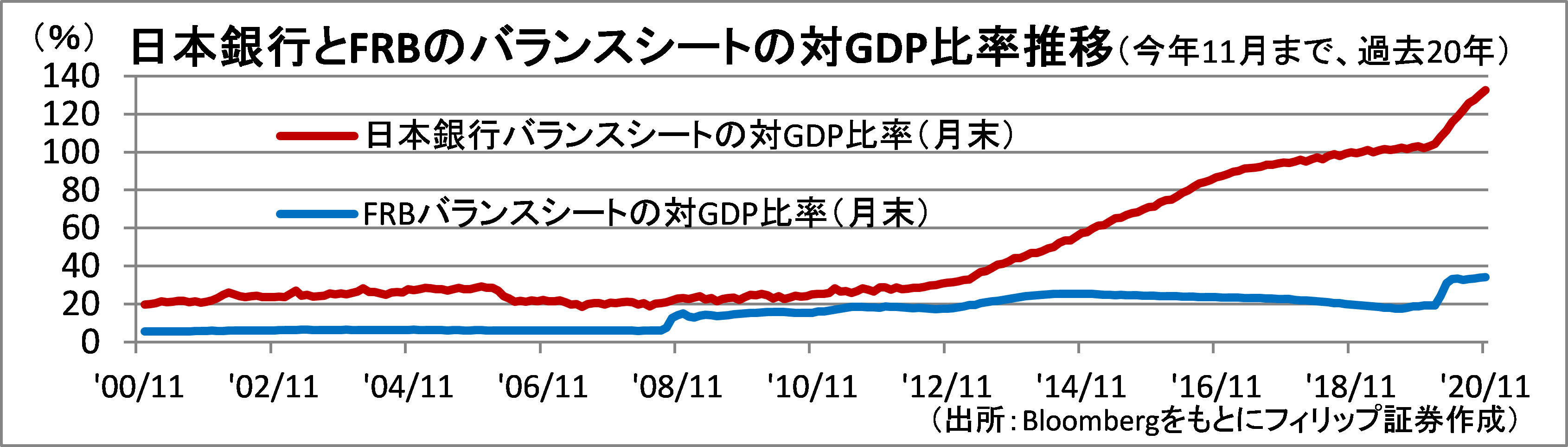

■中央銀行バランスシート拡大の差

米FRBが債券買い入れに伴ってバランスシートを拡大するなか、今年11月末のバランスシートの対GDP比率が約34%台に上昇。その一方、日銀バランスシートの対GDP比率は約132%に達した。同比率は、第2次安倍政権発足後、黒田総裁が「異次元金融緩和」を開始後に上昇を加速化。円安ドル高を背景として円資金を低利で調達してドルで運用を行う「円キャリートレード」が米国株上昇を後押しした。その一方、日本株のパフォーマンスは米国株と比べ相対的に低かった。

現時点で同比率が日銀と比べて相対的に低いFRBの方がバランスシート拡大の余地が大きい。米ドル安を起点として日本を含め米国外に投資資金が流れやすくなる面もあり、日本株のパフォーマンスが米国株を上回る可能性もあろう。

【中央銀行バランスシート拡大の差~日米株価指数の推移の差との関連】

■新興国・コモディティシフトの可能性

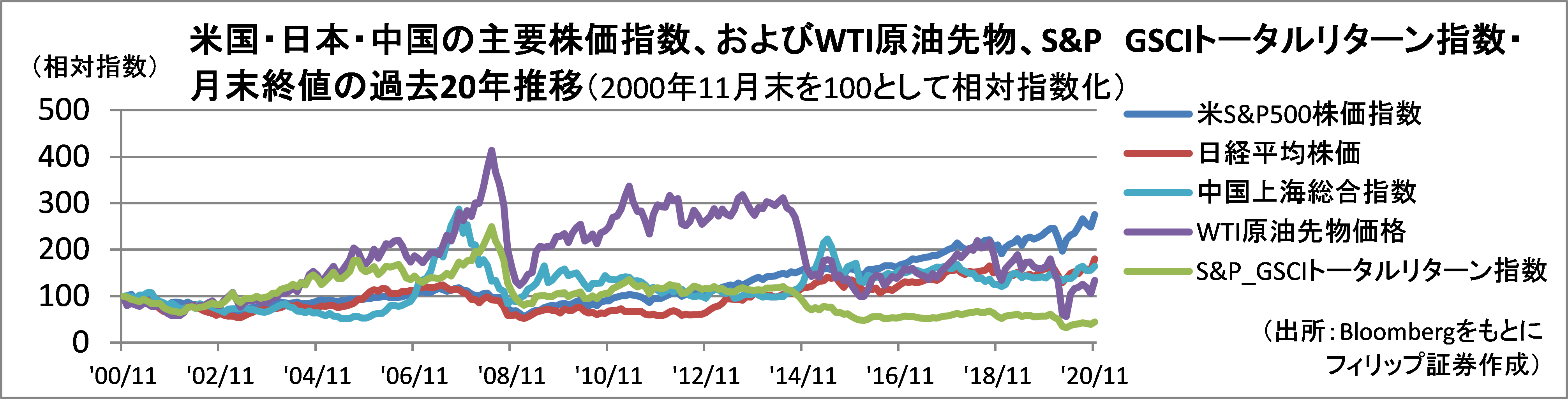

ITバブル崩壊からリーマンショック前までの2000-2008年は、日米など先進国株式と比較して、世界経済の全般的な商品価格動向とインフレを示す先行指標とされる「S&P GSCIトータルリターン指数」や原油などコモディティが買われると同時に、「BRICs」やアセアンなどの新興国市場の株式が買われる傾向にあった。その一方、リーマンショック後はS&P GSCIトータルリターン指数や原油などのコモディティの価格と比べ、米国株のパフォーマンスが優位となる時代が続いた。

コロナ禍を経て、クリーンエネルギーに向けたインフラ構築の需要や地球温暖化・世界人口増に伴う水資源不足などにより、非鉄金属や貴金属、穀物などの需要増加、およびそれらの供給担い手となる新興国への追い風が期待されよう。

【新興国・コモディティシフト~2000-2008年頃の潮流が復活する可能性も?】

■アセアン株式ウィークリー・ストラテジー

(12/28号「デジタル証券取引所の動向」)

12/10、シンガポール銀行最大手のDBSグループ・HD(DBS)が年内にデジタル証券や暗号資産を売買できる取引所を開設すると発表。分散型台帳であるブロックチェーンを活用した資金調達や取引需要の高まりに対応することを目指す模様。新取引所にはDBSが90%、シンガポール取引所(SGX)が10%を出資する。デジタル証券は「セキュリティー・トークン(ST)」と呼ばれ、企業が未上場株式などの金融資産を裏付けにして発行する。デジタル証券と暗号資産の両方を売買できる取引所を銀行が運営するのは世界初の事例となる。

SGXなどが出資する新興企業のICHX Techは既に「セキュリティー・トークン・オファリング(STO)」のプラットフォーム「iSTOX」を運営しており、IPO前の株式などがデジタル証券として上場されている。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。